Autor: Armonio, AC capital

Resumo:

Neste artigo, apresentamos duas narrativas inter-relacionadas: a primeira descreve a evolução tecnológica da liquidez DeFi, enquanto a segunda destaca o impacto transformador da troca em cadeia a partir de uma perspectiva da história económica. Em resumo, nosso objetivo é confirmar que uma profunda revolução DeFi está chegando, só requer um pouco mais de paciência. Os construtores visionários que mantiverem o rumo serão finalmente recompensados pelo mercado.

Acompanhamos cuidadosamente o desenvolvimento do mercado de câmbio descentralizado (DEX) para ilustrar que o surgimento da troca em cadeia não é acidental e que a troca em cadeia é uma verdadeira virada de jogo. Representa um capítulo importante na história dos construtores Web3. Alcançar sua funcionalidade requer muita inovação e melhorias, não apenas na DEX, mas também na camada de infraestrutura subjacente.

Se a troca em rede se tornar um marco importante na história, acreditamos que todos os esforços e contribuições relacionados devem ser comemorados de forma adequada.

1: Perdemos o controle do ritmo da indústria criptográfica?

Desde janeiro de 2023, o Bitcoin atingiu mínimos e subiu para novos máximos, impulsionado pelas aprovações de ETFs e pelas expectativas de uma nova flexibilização quantitativa. No entanto, os preços da maioria das altcoins não apresentam um impulso ascendente mais forte do que no passado. Alguns investidores zombam da inovação real e veem o mundo criptográfico como um reino criminoso. Em várias conferências, os membros da indústria referiram-se a toda a indústria como sendo semelhante aos casinos. Muitos entusiastas da criptografia deleitam-se com a emoção do PvP (jogador contra jogador). Embora os memecoins tenham ganhado força no início do mercado altista, os tokens de valor foram ignorados pelo mercado.

Jogadores veteranos sentem que desta vez é realmente diferente. Alguns desenvolvedores ficam confusos e questionam se as criptomoedas podem realmente mudar o mundo real. Desde o ano passado, muitas pessoas voltaram a sua atenção para a inteligência artificial, enquanto muitas outras permanecem indecisas.

Por que o mercado de criptomoedas está diferente desta vez?

Não podemos ignorar o impacto da ganância, dos interesses desalinhados, do comportamento antiético e do pensamento de curto prazo no capital de risco e nas equipas. O mercado está em uma floresta escura há muito tempo. Não existem muitas regras para regular os participantes além do código. Estes problemas existem há muito tempo e não são suficientes para explicar a fraqueza deste mercado altista. Portanto, propomos uma razão adicional: a autoinflação dentro do mercado criptográfico não é mais suficiente para fornecer a liquidez necessária ao nosso ecossistema criptográfico.

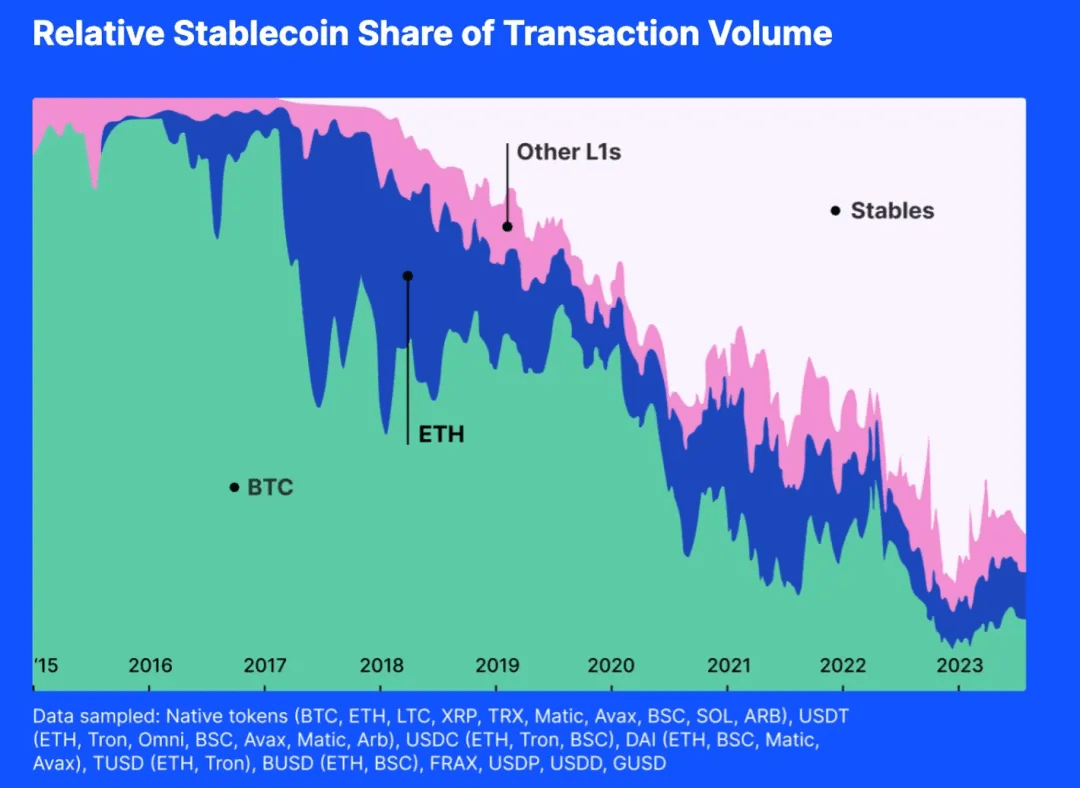

Portanto, propomos uma razão adicional: a autoinflação dentro do mercado criptográfico não é mais suficiente para fornecer a liquidez necessária ao nosso ecossistema criptográfico. Por favor, olhe a imagem abaixo:

O gráfico acima mostra a atividade de vários equivalentes criptográficos gerais. Se olharmos para a proporção do volume de transações, podemos descobrir que, nos últimos um ou dois anos, a grande maioria das transações foram stablecoins em dólares americanos. Se o valor de mercado das stablecoins em dólares americanos não puder se expandir, à medida que novas moedas continuarem a ser emitidas, o pool de liquidez será esgotado.

E, historicamente, as altcoins raramente carecem de liquidez devido à capacidade da moeda de se tornar líquida para outros durante os mercados em alta do Bitcoin e do Ethereum. Mas agora, a maioria dos pares comerciais são stablecoins atrelados ao dólar americano. Mesmo que o valor do Bitcoin ou do Ethereum exploda, o status das stablecoins torna difícil para o BTC e o ETH injetarem liquidez em outras moedas.

O poder de precificação das criptomoedas cai nas mãos de Wall Street

Todas as stablecoins indexadas ao dólar americano e outros instrumentos financeiros compatíveis são iscas. As criptomoedas seguem o relógio de Wall Street.

Em outubro de 2014, o Tether começou a fornecer uma moeda digital estável que pode preencher a lacuna entre as criptomoedas e as moedas fiduciárias, proporcionando a estabilidade das moedas tradicionais e a flexibilidade das moedas digitais. Agora se tornou o terceiro maior token em capitalização de mercado. Além disso, o USDT tem o maior número de pares de negociação no índice, 10 vezes mais que o Ethereum ou o wBTC.

Em setembro de 2018, a Circle fez parceria com a Coinbase para lançar o USD Coin (USDC) no âmbito do Center Consortium. Está atrelado ao dólar dos EUA, com cada token USDC atrelado às reservas em dólares dos EUA na proporção de 1:1. Como um token ERC-20, o USDC permite transações perfeitas e integração com vários aplicativos descentralizados.

Em 10 de dezembro de 2017, a Chicago Board Options Exchange (CBOE) assumiu a liderança no lançamento de futuros de Bitcoin. Mesmo que seja liquidado em dólares americanos, ainda pode ter impacto no preço à vista do Bitcoin, especialmente porque as posições atuais do Bitcoin têm. representaram 10% do mercado global 28%.

Wall Street não afeta apenas fisicamente o mercado de criptografia, mas também psicologicamente. Você se lembra de quando começamos a observar a posição do Fed, as baixas contábeis do trust em escala de cinza, o “gráfico de pontos” do FOMC e o fluxo de caixa do BTC-ETF? Todas essas informações afetam psicologicamente nosso comportamento

As stablecoins são uma isca lançada pelo governo dos EUA e, desde que aceitamos as stablecoins indexadas ao dólar dos EUA como meio de fornecer liquidez, começou a construir consenso, substituindo o papel de liquidez dos tokens cripto-nativos, competindo e minando a credibilidade de outros tokens, o dólar americano gradualmente assumindo uma posição dominante no mercado equivalente universal.

Desta forma, perdemos o nosso próprio ritmo de mercado.

Não estou culpando as stablecoins indexadas ao dólar americano, pelo contrário, esta é uma consequência natural da concorrência leal e das escolhas de mercado; Tether e Circle ajudam os investidores a investir diretamente em ativos indexados ao dólar dos EUA na cadeia, permitindo-lhes assumir riscos iguais aos do dólar dos EUA e proporcionando aos investidores mais opções.

Todos nós lutamos com a mobilidade!

2: A Guerra do Milénio contra a Liquidez

A liquidez é sempre uma necessidade real

A liquidez é uma característica básica do mercado, e qualquer inovação que possa melhorar a liquidez do mercado é um grande progresso na história.

De acordo com a teoria organizacional, um mercado é definido como um ambiente estruturado no qual bens, serviços e informações são trocados entre compradores e vendedores. Este ambiente é guiado por regras, normas e instituições estabelecidas para facilitar a coordenação, reduzir os custos de transacção e apoiar uma interacção económica eficiente.

A liquidez é crítica para a organização do mercado porque afeta diretamente a eficiência, a estabilidade e a atratividade do mercado. A alta liquidez reduz os custos de transação, minimizando a derrapagem e aumentando o volume de negociação. Os mercados de elevada liquidez também apresentam maior elasticidade de preços, ajudando a encontrar informações de preços mais precisas. A economia da informação enfatiza o papel do mercado na descoberta de informações. Num mercado ideal, a informação flui livremente, permitindo aos participantes tomar decisões informadas, optimizar a alocação de recursos e alcançar preços de equilíbrio. Os mercados altamente líquidos produzem informações fiáveis e ajudam a alocar recursos de forma mais eficiente.

Quer se trate da eficiência na descoberta de preços, da estabilidade e resiliência dos preços ou da redução dos custos de transação, estas características aumentam a capacidade do mercado para atrair participantes. Portanto, melhorar a liquidez é essencial para qualquer mercado.

A moeda foi uma inovação destinada a aliviar problemas de liquidez.

Academicamente, existem duas teorias convencionais sobre a origem da moeda. Uma é que a moeda é um meio conveniente de transação e é aceita pelo público em geral e pelos estudiosos; a outra vem de "Debt: The First 5000" Years, de David Graeber; acreditava que a moeda se originava das relações de dívida, mas ao mesmo tempo também reconhecia o papel da moeda como equivalente universal.

Além de A History of Money: From Antiquity to the Present, de Glyn Davies, e Capital: Volume One, de Karl Marx, existem outras fontes que sustentam opiniões semelhantes sobre as origens e a evolução do dinheiro.

Por exemplo, Niall Ferguson apontou no livro "The Rise of Money: A History of World Finance" que o desenvolvimento da moeda também se originou da demanda da sociedade por um sistema de câmbio eficiente. Começou com a troca e gradualmente evoluiu para o uso de intrínsecos. valor. Um sistema mais complexo de itens.

Da mesma forma, em Money: The Unauthorized Biography de Felix Martin, o autor também fala sobre o conceito de dinheiro como uma tecnologia social que se desenvolveu a partir da necessidade de um sistema de troca mais eficiente. Martin, como Marx, acreditava que o dinheiro era um equivalente universal que se originou como uma mercadoria comum na era da troca.

Finalmente, Dívida: os primeiros 5.000 anos, de David Graeber, oferece uma perspectiva única, argumentando que o dinheiro evoluiu a partir de sistemas de dívida e obrigações que antecedem a invenção do próprio dinheiro. No entanto, a visão de Graeber permanece consistente com a ideia central de que o dinheiro foi criado como um equivalente universal para facilitar a troca de bens e serviços.

Estas fontes enfatizam ainda mais o papel do dinheiro como meio de troca, ecoando as opiniões de Davis e Marx.

Resumindo, o consenso académico sobre a moeda é que a função da moeda após o seu nascimento é um equivalente geral e um produto que resolve a liquidez do mercado. A diferença reside em saber se o ponto de partida do portador da moeda são as mercadorias ou a dívida.

Resumindo, a moeda é a resposta da antiga elite ao problema da liquidez do mercado antes do surgimento da Internet do Valor. A moeda é um meio de aumentar a liquidez.

No passado, as velhas forças que equiparavam a moeda à liquidez raramente tentaram melhorar a estrutura organizacional do mercado para alcançar melhores condições de liquidez. Nunca consideraram a liquidez do mercado sem moeda. Talvez seja porque são como pulgas presas numa caixa coberta durante tanto tempo que se esquecem da altura que conseguem saltar.

DEX: O poder da mudança

O objetivo principal de qualquer mercado é fornecer preços mais precisos e a alocação de recursos mais eficiente. Cada componente, mecanismo e estrutura é projetado para atingir esse propósito. Desde os tempos antigos, os humanos criaram continuamente novas maneiras de melhorar a eficiência do mercado.

Os mercados mudaram dramaticamente ao longo dos séculos. O mecanismo de geração de preços passou por diversas atualizações. Para satisfazer diferentes necessidades económicas, os mercados desenvolveram vários procedimentos de liquidação, tais como mercados de revendedores, mercados orientados por ordens, mercados de corretagem e mercados de dark pool.

Com o advento da tecnologia blockchain, encontramos novas limitações e soluções viáveis para antigos jogos de liquidez. Devemos criar formas inovadoras de resolver as necessidades de câmbio e fornecer liquidez para tokens.

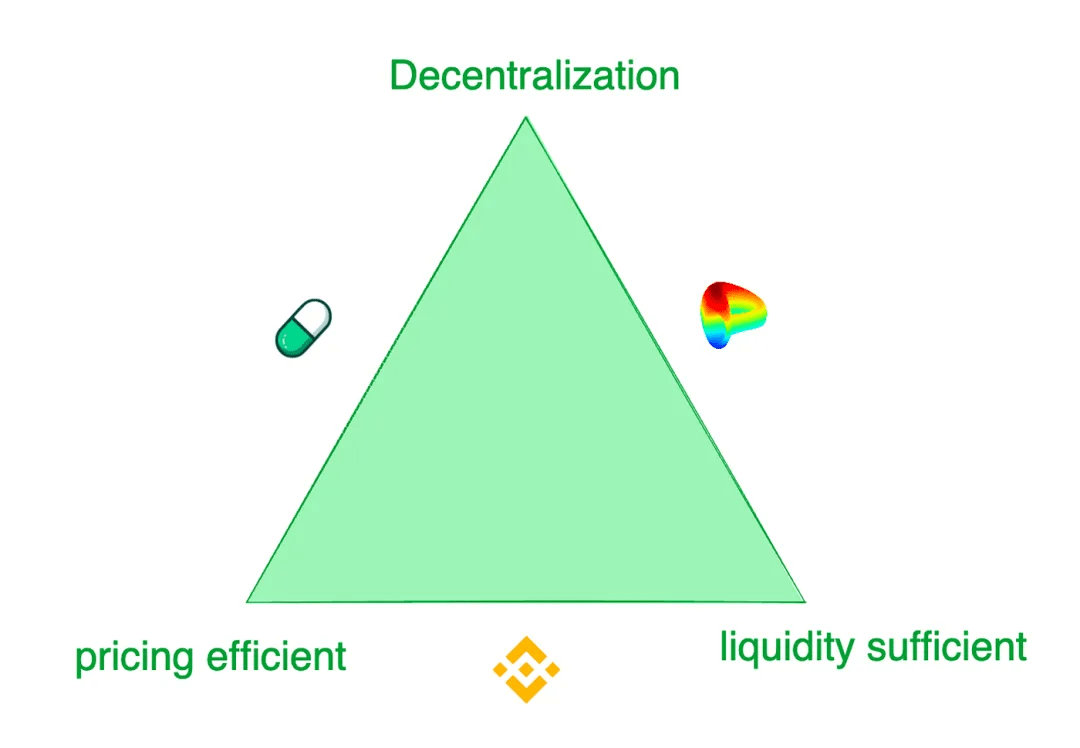

Resumindo, as exchanges de tokens contemporâneas enfrentam um trilema: 1) liquidez suficiente, 2) preços eficientes e 3) descentralização.

Embora bolsas centralizadas como a Binance ofereçam a melhor experiência de negociação, elas também são atormentadas por riscos como fraude e monopólio. Em contraste, as exchanges descentralizadas atendem a diferentes cenários de demanda. Por exemplo, Pump.fun oferece curvas de oferta de tokens extremamente sensíveis, enquanto Curve oferece a melhor liquidez na maioria dos casos, em vez de sensibilidade à descoberta de preços. Essas bolsas adotam vários modelos para atender às preferências comerciais de seus diferentes clientes-alvo.

Tentativas de criar liquidez na cadeia

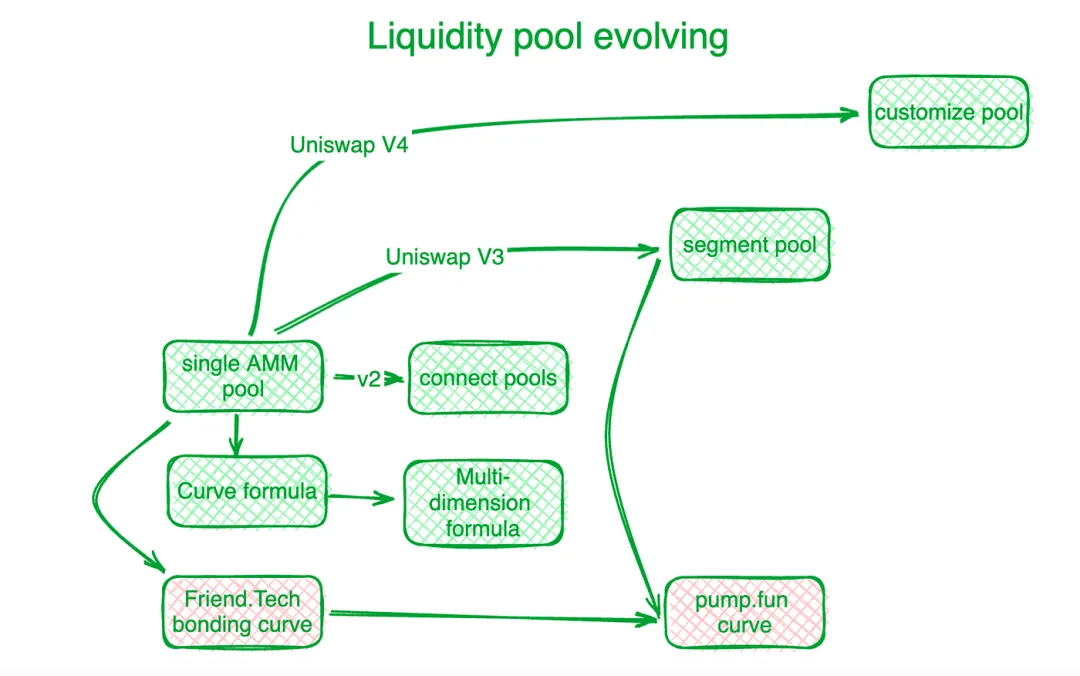

As bolsas descentralizadas fizeram progressos significativos na resolução deste trilema e de outros desafios comerciais em cadeia através de soluções inovadoras. Uniswap é referência neste segmento da indústria. A inovação da curva de ligação marca o início de uma nova era. Antes da curva “X*Y=C” do Uniswap, as bolsas descentralizadas usavam carteiras de pedidos para liquidar a demanda comercial em rede. Os criadores de mercado automatizados (AMMs) subsequentes seguiram o exemplo do Uniswap e criaram pools de liquidez. No Uniswap V2, a liquidez em diferentes pools de pares de negociação é conectada por algoritmos. O Uniswap V3 introduz pools de liquidez segmentados, permitindo aos usuários definir zonas de preços nas quais desejam fornecer liquidez. O Uniswap V4 vai além, fornecendo soluções personalizadas para pools de liquidez.

A Curve Protocol, especializada em negociação de stablecoins, desenvolveu sua própria curva de oferta de liquidez para fornecer mais liquidez simbólica em torno de um ponto de equilíbrio predeterminado. Para enfrentar os desafios dos pools de liquidez federados, o Curve Protocol inventou uma fórmula multidimensional que permite aos usuários apostar mais de dois tokens em um pool de liquidez, compartilhando assim a liquidez entre todos os tokens do pool. Na prática, as bolsas centralizadas (CEX) apresentam melhor liquidez e eficiência de preços. Os sistemas de preços na rede normalmente ficam atrás do CEX fora da rede. Hashflow construiu um Professional Market Maker Pool (PMM) com a ajuda de oráculos para conectar liquidez dentro e fora da rede.

No entanto, para tokens de pequena escala, as curvas de ligação tradicionais são dispendiosas. http://Friend.tech projetou uma curva de títulos mais acentuada para acomodar pequenos investidores que preferem aumentos de preços a ampla liquidez. À medida que o valor do token aumenta, as preferências dos investidores mudam para a liquidez. Inspirado nisso, Pump.fun usa uma curva acentuada quando o valor do token é baixo, mas à medida que o valor aumenta, a curva se transforma em uma inclinação diferente ou até mesmo em uma curva diferente.

MEV, a corrida pela liquidez on-chain

MEV é outro campo de jogo para exchanges descentralizadas.

O Valor Máximo Extraível (MEV) refere-se ao lucro que um minerador ou validador obtém com sua capacidade de incluir, excluir ou reordenar arbitrariamente transações dentro dos blocos que geram. Pode ser visto como um custo de liquidez. Num pool de liquidez, cada token trocável (liquidez) é distribuído ao longo de uma escala de preços, e a liquidez para cada intervalo de preços é limitada. Aqueles que conseguem interagir mais cedo com contratos de pool de liquidez ganham vantagem ao obter melhores preços. Desta forma, o MEV está intrinsecamente ligado às questões de liquidez.

A manifestação do MEV nas bolsas descentralizadas é a obtenção de liquidez favorável por meio da classificação das transações. Esta competição melhora a eficiência das transações em cadeia, mas também prejudica os interesses de todas as partes. Para reter o máximo possível de valor de transação em exchanges descentralizadas e devolvê-lo de forma mais completa aos participantes, os desenvolvedores construíram algoritmos e mecanismos no nível de aplicação para interceptar o MEV gerado pelas transações.

Como veterano na área de gerenciamento de MEV, Flashbots se concentra na distribuição de receita de nós. A fim de garantir a transparência e eficiência da atribuição de MEV, estabeleceram um sistema de leilão de MEV ao nível do nó. A Eden Network persegue objetivos semelhantes. KeeperDAO combina retirada e staking de MEV, permitindo que os participantes se beneficiem do MEV e ao mesmo tempo protegendo os usuários de suas consequências negativas. Jito Labs, um projeto de staking de liquidez na rede Solana, também resolve esse problema.

Projetos liderados pelo Cow Protocol, incluindo UniswapX, 1inch Protocol Fusion, etc., todos usam direitos de interação de leilão para reter MEV dentro do processo de transação, em vez de migrá-lo para o nível de contabilidade do nó. A interceptação de MEV protege traders ativos e pools de liquidez AMM, eliminando o dilema anterior de subornar nós de DEX e perda de MEV.

Descentralização da liquidez exige que agentes resolvam problemas

Conforme mencionado anteriormente, a liquidez do token é dispersa em vários pools personalizados controlados por diferentes protocolos em diferentes blockchains ou soluções de camada 2. Polygon propõe o conceito de uma camada de agregação para coletar liquidez de diferentes camadas. Inicialmente, surgiram vários agregadores de exchanges descentralizadas (DEX) para consolidar a liquidez desses diferentes pools. No entanto, depois de acumulado tráfego suficiente, uma abordagem mais eficaz é criar plataformas que promovam a concorrência, como 1inch e Cow Protocol.

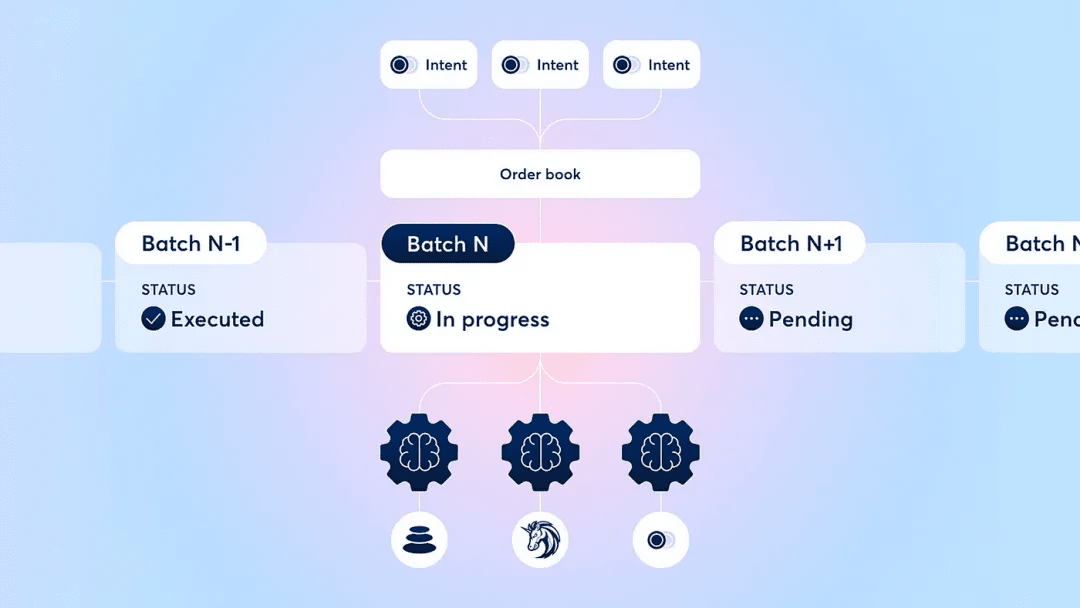

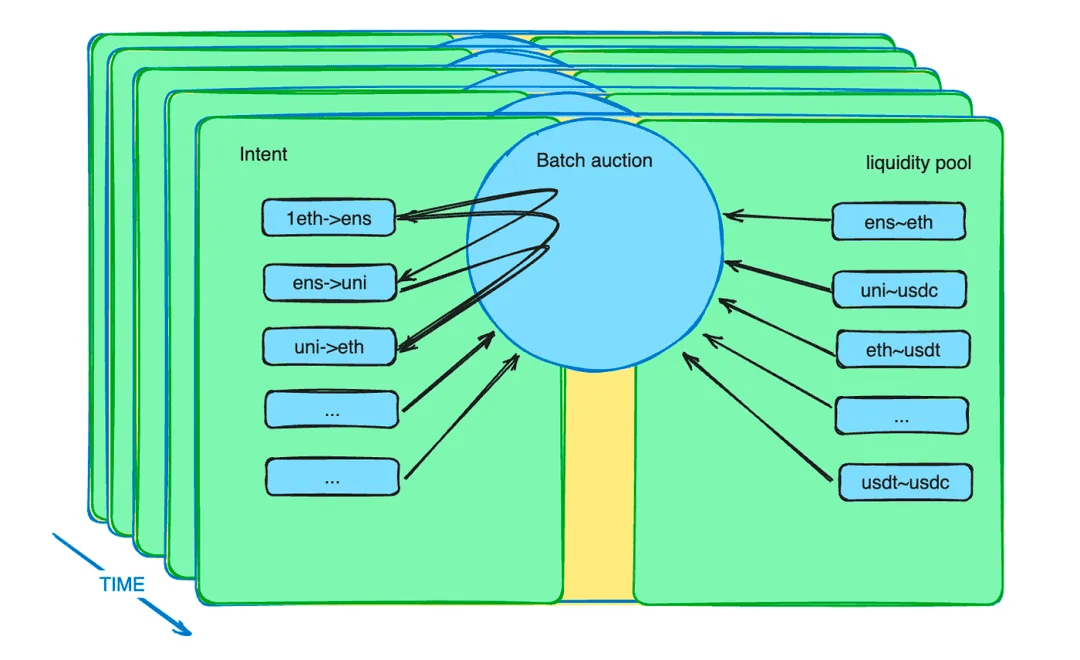

Além disso, o mecanismo de leilão em lote potencializa o papel dos agentes. Introduz um novo mecanismo de mercado para aliviar as restrições de liquidez. Com efeito, os comerciantes podem colocar ordens a um preço limitado dentro de um período especificado. O contrato inteligente de leilão em lote coleta esses pedidos e os agrupa em um lote. Os contratos inteligentes permitem então que os agentes façam ofertas nesses lotes. O agente que oferecer o melhor preço ganha a oportunidade de liquidar todas as possíveis transações dentro do lote.

Descrição do mecanismo de leilão em lote do protocolo CoW

Leilão em lote: o mestre do desenvolvimento de DEX

Após anos de desenvolvimento de DEX, a indústria adotou métodos como lotes, leilões e correspondência de pedidos para otimizar os resultados comerciais para todos os participantes. As implementações específicas dos mecanismos de leilão variam, mas em geral transferem a complexidade da otimização dos resultados das trocas para os participantes profissionais e realocam o restante para trocadores relativamente imaturos.

Este tipo de leilão pode resolver muitas dificuldades de DEX em muitos aspectos.

Além da realocação do MEV mencionada na seção anterior, os leilões em lote podem fazer muito mais do que isso. O que o trader envia para o contrato inteligente não é uma instrução, mas uma intenção. Essa intenção pode durar vários minutos. Essas intenções são agrupadas em um lote e as recomendações são feitas a um conjunto concorrente de agentes específicos da transação. Sabemos que com um grande número de intenções e vários pools de liquidez, a otimização é um problema difícil. Deixe que profissionais façam coisas profissionais, o que pode melhorar a eficiência do sistema.

Os leilões em lote maximizam sua eficiência de valor sacrificando a eficiência de tempo (cada intenção de transação dura alguns minutos por padrão), formando uma concorrência diferenciada com a CEX.

para não mencionar? A troca foi revivida! !

3: O comércio de permuta retorna ao palco

O ancestral de todas as criptomoedas, o Bitcoin se define como uma moeda. Os mercados descentralizados são um campo emergente sem restrições claras de consenso. A troca é um modo de negociação nativo da criptomoeda que se adapta naturalmente a esse ambiente.

As bolsas descentralizadas (DEX) são frequentemente chamadas de plataformas de “troca”. Não existem funções predeterminadas e universalmente equivalentes em seu modelo de negociação. Os comerciantes não precisam usar moedas fiduciárias ou stablecoins como intermediários. No nível do pool de liquidez, qualquer par de negociação é permitido. Os traders podem usar qualquer token que desejarem em troca de outros tokens e arcar com o custo das ineficiências de liquidez.

No entanto, depender apenas de pools de liquidez para a troca tem limitações significativas. Não há pares suficientes para todos os tipos de transações de permuta. Devido à estrutura do pool de liquidez, a disponibilização de liquidez leva muito tempo e é difícil encontrar o preço de equilíbrio. Como resultado, a liquidez deve ser distribuída numa gama mais ampla de preços, o que pode levar à escassez em comparação com a procura pretendida num tempo limitado. É aqui que entram em jogo os leilões de intenção e volume.

Presume-se que existem múltiplas intenções comerciais potenciais que satisfazem as necessidades umas das outras, complementadas pela liquidez do pool de financiamento. Nesse caso, a troca retornará ao mercado em um estado mais eficiente. À medida que a escalabilidade da infraestrutura da web3 aumenta e mais commodities e instrumentos financeiros são adicionados à web3, os contratos inteligentes de leilão em lote capturarão milhares ou até milhões de intenções de transação por segundo. Qualquer token pode ser usado como meio de liquidar outros tokens. Estaremos livres das restrições de liquidez impostas pelo dólar americano num contexto comum.

Leilões em massa: a chave para a troca na rede

O ressurgimento do escambo representou um renascimento, respondendo às exigências do mercado.

Historicamente, quando o dinheiro foi inventado, os comerciantes tiveram dificuldade em encontrar oportunidades de troca direta que atendessem às suas necessidades imediatas. Assim, eles trocam bens por um equivalente universal (dinheiro) e depois compram o que realmente precisam em outra transação. Uma vez que este modelo de troca se tornasse amplamente aceite, forçaria a divisão da necessidade de uma verdadeira troca em pelo menos duas etapas, e o mercado de troca directa seria completamente substituído.

Hoje, a demanda de troca na rede existe na forma de intenções de curto prazo. O contrato inteligente de leilão em lote coleta essas intenções. Qualquer pessoa, seja um ser humano ou um agente de IA, pode cumprir todos os requisitos da transação, desde que forneça a melhor oferta. Se as intenções coincidirem, não haverá necessidade de uma moeda estável indexada ao dólar americano. Os tokens mantêm sua utilidade e compartilham liquidez como antes. Esta correspondência de necessidades de troca baseia-se no mercado global e em capacidades mais fortes de correspondência de informações, e é uma extensão da tradição cultural de troca de criptomoedas.

No curto prazo, a existência do intervalo de tempo de intenção permite que os arbitradores transfiram liquidez entre cadeias e de fora da cadeia para dentro da cadeia. Por exemplo, um algoritmo que encontre diferenças de preços entre diferentes cadeias ou entre DEX e CEX poderia comprar a um preço mais baixo e vender a um preço mais elevado dentro de um período de tempo definido. Pode exigir a utilização de instrumentos financeiros para cobrir os riscos de mercado e alcançar um estatuto de isenção de risco. No entanto, no futuro, quando as transações on-chain, off-chain e cross-chain puderem ser sincronizadas, todas as transações poderão ser executadas simultaneamente. Isto elimina o custo do risco e proporciona aos traders a melhor experiência.

Por que a troca em leilão em lote é um marco na era DEX?

a razão é simples. Se olharmos para trás, para a história do dinheiro, o direito de cunhar dinheiro era inicialmente privado. De acordo com Dívida: os primeiros 5.000 anos, a dívida pode ser pessoal. Mesmo nos tempos modernos, conforme detalhado em "A Monetary History of the United States, 1867-1960", os particulares já foram capazes de cunhar moedas de prata. Hoje, porém, todo o crédito é emitido pela Reserva Federal. Até o Bitcoin é denominado em dólares americanos, o que é a desgraça da época. O dólar americano ofuscou as criptomoedas. A troca oferece uma oportunidade para recuperar esta posição, tal é a importância da era da Renascença da Troca.

O desenvolvimento de bolsas descentralizadas (DEX) nos dá confiança de que poderemos eventualmente superar as bolsas centralizadas (CEX). Durante o último verão DeFi, acreditava-se amplamente que o DEX ultrapassaria o CEX no devido tempo. Quantas pessoas ainda mantêm essa crença hoje? Se estudarmos o desenvolvimento das DEXs, a introdução dos leilões em lote não é coincidência. Este é um passo cuidadoso para resolver o problema de liquidez e um resultado faseado da iteração tecnológica contínua do DEX. Os DEXs evoluem de apenas pools de liquidez para um sistema de liquidez abrangente com diferentes funções de participantes, componentes especializados e capacidade de composição sem permissão. Este progresso foi alcançado através dos esforços dos nossos antecessores. Relaxar as restrições de tempo e criar condições diferentes das trocas centralizadas permite-nos ver mais possibilidades. Até restaurou minha confiança de que o DEX superará o CEX.

Um ciclo de negócios passou e, embora os gigantes do DeFi permaneçam inalterados externamente, eles passaram por uma transformação internamente. O leilão em lote é um marco importante, tão importante quanto a invenção dos pools de liquidez. Acredito que eles podem realizar o sonho de a DEX superar a CEX. Quando a troca directa se tornar novamente o modo de troca dominante, poderemos recuperar o controlo do ritmo dos nossos próprios mercados.

pós-escrito:

Ao discutir o futuro com muitos líderes da indústria, descobri que existe uma confusão geral no mercado. O mercado não presta atenção à tecnologia, resultando numa falta geral de confiança.

Ainda me lembro que no final de 2018 e início de 2019, enquanto comia hot pot em Chengdu, conversei com um amigo sobre o futuro brilhante do DeFi e do Ethereum. Ele falou com entusiasmo sobre o futuro do DeFi e do Ethereum, embora o futuro. O preço da ETH naquela época era inferior a US$ 90, mas seus olhos brilhavam de entusiasmo.

Pense bem: quando o desenvolvimento da indústria será reduzido a ser definido pelas carteiras dos especuladores?

As exchanges descentralizadas (DEX) são apenas uma pequena parte da vasta indústria DeFi. Se olharmos de perto, veremos avanços significativos e emocionantes ocorrendo no DeFi e, na verdade, em outras áreas. Enquanto a tecnologia continuar a avançar e a desenvolver-se e nunca parar, com o que mais teremos de nos preocupar? Os sonhos certamente se tornarão realidade.

Para todos os construtores da indústria que estão avançando, tenho apenas uma frase de um antigo poema chinês: "Não se preocupem em não ter amigos no caminho pela frente. Ninguém no mundo conhece vocês."

Graças à ajuda de @Jialin e ao incentivo de @NewMingshiS, @0xNought, o observador completou o último registro de observação desta viagem à praia de Amed Bay, em Bali.

referências:

1. Dívida: os primeiros 5.000 anos

2.Dinheiro: A biografia não autorizada

3.A ascensão do dinheiro: uma história financeira do mundo

4.Uma história do dinheiro: dos tempos antigos até os dias atuais

5.A capital

6. O futuro do design de stablecoin

https://www.fixing.finance/report/the-future-of-stablecoin-design

7.Uniswap Labs e Across Propose Standard para intenções de cadeia cruzada

https://blog.uniswap.org/uniswap-labs-and-across-propose-standard-for-cross-chain-intents

8.Compreendendo os leilões em lote

https://blog.cow.fi/understanding-batch-auctions-89f0f85e6c49#:~:text=Um leilão em lote são regras que evitam ataques MEV.

9.Visão geral do Uniswap v2

https://blog.uniswap.org/uniswap-v2

10.Apresentando o Uniswap v3

https://blog.uniswap.org/uniswap-v3

11. Blockchains agregados: uma nova tese

https://polygon.technology/blog/gregated-blockchains-a-new-thesis

12. Um mergulho profundo no Fusion de 1 polegada

https://blog.1inch.io/a-deep-dive-into-1inch-fusion/

13.Prioridade é tudo que você precisa

https://www.paradigm.xyz/2024/06/priority-is-all-you-need

14. Quantificando a melhoria de preços em leilões de fluxo de pedidos

https://blog.uniswap.org/UniswapX_PI.pdf