DR

O projeto Arbitrum é apoiado por uma forte equipe acadêmica com profundo entendimento dos aspectos teóricos e práticos da tecnologia blockchain. Esse conhecimento e experiência os posicionam de forma única para lidar com os desafios de escalabilidade enfrentados pelo Ethereum e outras plataformas blockchain.

O ecossistema Arbitrum está se desenvolvendo rapidamente, particularmente nas áreas de DeFi, DEX e GameFi. Projetos notáveis incluem Camelot, Pendle Finance, Radiant Finance e GMX no espaço DeFi e DEX, e Treasure Dao no setor GameFi.

Grandes atualizações do Ethereum, como a próxima atualização de Cancun, são eventos significativos no espaço Web3. Essas atualizações geralmente despertam ondas de interesse e desenvolvimento no ecossistema Ethereum, e a Arbitrum, como uma solução de Camada 2 para Ethereum, se beneficia desses avanços.

Utilizando a relação Mcap/TVL como métrica, estimamos o preço do token para o próximo lançamento do token e durante o período de atualização de Cancún, projetando uma possível faixa de preço futuro de US$ 1,59 a US$ 11,08.

1. Introdução da Arbitragem

1.1 O contexto

Arbitrum, uma solução inovadora de escalabilidade de Camada 2 (L2) desenvolvida pela Offchain Labs, propõe uma solução única para melhorar o desempenho da rede Ethereum. Isso é alcançado por meio do uso da tecnologia Optimistic Rollup, reforçada por um novo protocolo de desafio interativo multi-rodada. Atualmente, duas cadeias distintas de Arbitrum operam na rede principal Ethereum: Arbitrum One, que é baseada em Optimistic Rollup, e Arbitrum Nova, que opera sob o princípio AnyTrust. Ambos os mecanismos visam reduzir os custos de resolução de disputas da cadeia de Camada 1 (L1) segmentando o processo à prova de fraude.

Sendo equivalente à Ethereum Virtual Machine (EVM), a Arbitrum é construída sobre Geth, uma máquina virtual altamente flexível capaz de executar qualquer bytecode Ethereum. A Arbitrum também mantém uma computação similar para custos de gás, espelhando a da Ethereum.

A arquitetura da Arbitrum determina que os validadores apostem em um novo estado proposto e proponham blocos, adicionando assim um nível de verificação adicional. Mais especificamente, os validadores são responsáveis por recuperar dados de transação do contrato sequencerInbox, executar as transações em uma WebAssembly Virtual Machine (WAVM) local e, subsequentemente, atualizar o estado L2 local. Depois disso, os validadores apostam no novo estado, propõem novos blocos e entram em um período de desafio de 7 dias antes de finalmente confirmar o bloco.

A característica distintiva do Arbitrum está em seu mecanismo à prova de fraude. Enquanto muitos sistemas, como o Optimism, exigem um rastreamento de execução abrangente para evidenciar a fraude, o Arbitrum defende uma abordagem mais refinada. A preocupação é que a interação abrangente pode fazer com que a prova de fraude contenha um número esmagador de transações e ultrapasse o limite de gás. Como solução, o Arbitrum postula que uma única execução de instrução incorreta pode iniciar uma prova de fraude sem a necessidade de executar todas as instruções. Isso permite que o Arbitrum divida a prova de fraude em várias etapas, permitindo assim que o sistema forneça evidências da má conduta de um classificador e economize em custos apenas provando que um classificador executou incorretamente uma instrução específica.

1.2 Histórico da equipe

O projeto Arbitrum é desenvolvido pela Offchain Labs, uma equipe liderada por acadêmicos e profissionais experientes na área de ciência da computação.

A equipe cofundadora é composta por Ed Felten, ex-vice-diretor de tecnologia da Casa Branca e professor de ciência da computação na Universidade de Princeton. Ao lado de Felten, a equipe é completada por Steven Goldfeder e Harry Kalodner, que eram alunos de doutorado em ciência da computação na Universidade de Princeton na época do início da Arbitrum.

Essa sólida formação acadêmica e expertise profissional dão à equipe da Offchain Labs um profundo entendimento dos aspectos teóricos e práticos da tecnologia blockchain. Essa combinação de conhecimento e experiência os posiciona de forma única para lidar com os desafios de escalabilidade da Ethereum e de outras plataformas blockchain.

1.3 Cronograma de Desenvolvimento de Decisão

Agosto de 2018: A Arbitrum apresentou as Máquinas Virtuais Arbitrum (AVMs) na Usenix Security Conference, propondo a execução de transações fora da cadeia.

Agosto de 2021: Ocorreu o lançamento da mainnet Arbitrum One, uma solução Optimistic Rollup completa.

Setembro de 2021: O Arbitrum Sequencer passou por um breve período offline devido a uma sobrecarga de transações.

Outubro de 2021: A equipe propôs o Arbitrum Nitro, uma atualização do Arbitrum One, planejando converter AVM para Web Assembly (WASM) e substituir o emulador EVM pelo Geth para melhor desempenho e compatibilidade com EVM.

Março de 2022: A AnyTrust Chain foi proposta para armazenar dados de transações fora da cadeia para taxas de transação mais baixas e velocidades mais rápidas, visando principalmente a indústria de jogos.

Agosto de 2022: Ocorreu o lançamento da mainnet Arbitrum Nova, baseada na tecnologia AnyTrust.

31 de agosto de 2022: A rede principal Arbitrum Nitro foi lançada, oferecendo taxas de transação mais baixas e melhor compatibilidade com EVM.

Fevereiro de 2023: a equipe de desenvolvimento anunciou que uma nova linguagem de programação, Stylus, seria lançada para Arbitrum One e Arbitrum Nova no final do ano.

Março de 2023: o token $ARB foi listado na maioria das CEX e DEX.

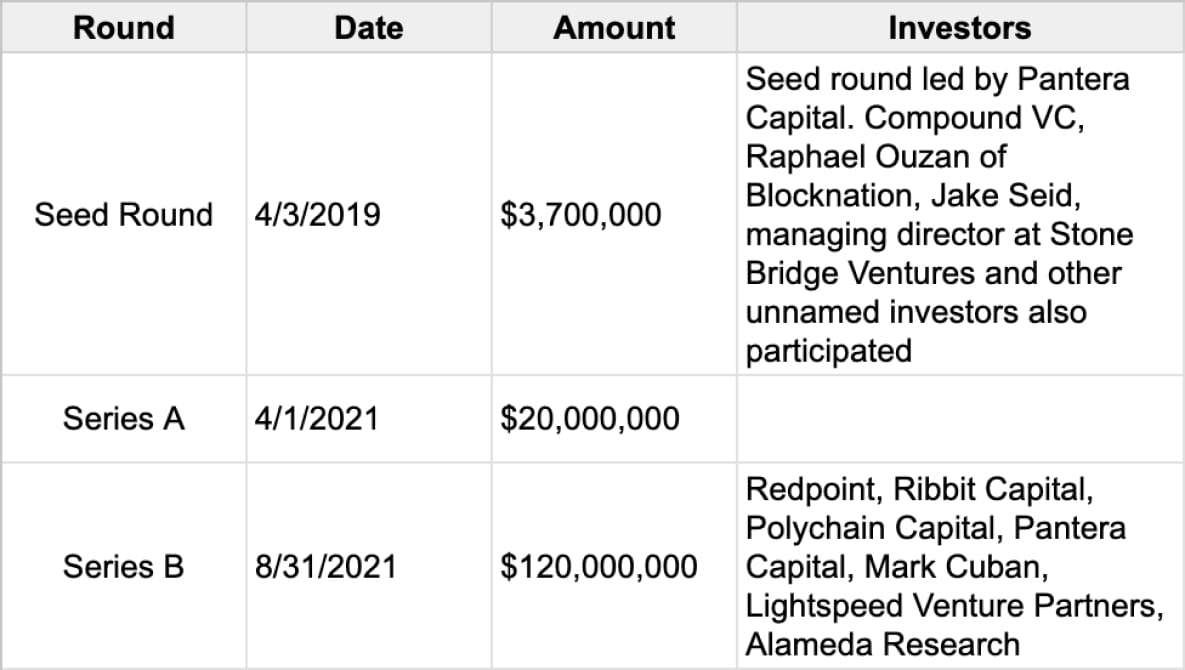

1.4 Informações sobre angariação de fundos

Fonte de dados: https://www.crunchbase.com/organization/offchain-labs/company_financials

2. Ecossistema de Decisão

No gráfico, podemos observar que o desenvolvimento de DeFi, DEX e GameFi no Arbitrum é extremamente rápido

2.1 DeFi

2.1.1 Camelot

Camelot é uma Decentralized Exchange (DEX) centrada no ecossistema e orientada pela comunidade que permite que os construtores e usuários de pools de liquidez alavanquem sua infraestrutura personalizável para liquidez personalizada profunda, sustentável e adaptável. Camelot dá suporte ao lançamento de novos protocolos no Arbitrum, fornecendo ferramentas para iniciar, orientar e manter a liquidez de crescimento.

2.1.2 Finanças Pendle

Pendle Finance é um protocolo de negociação de rendimento DeFi inovador e sem permissão que permite que os usuários gerenciem seus rendimentos de forma eficaz. Ele permite que os usuários separem e comprem o rendimento derivado do ETH apostado a uma taxa com desconto. Pendle transforma exclusivamente tokens de rendimento em tokens de rendimento padronizados (SY) e os separa em dois tipos distintos: tokens principais (PT) e tokens de rendimento (YT). Esses tokens podem ser negociados usando um V2 Automated Market Maker (AMM) personalizado. Neste sistema, os PTs operam de forma semelhante aos títulos de cupom zero, enquanto os YTs funcionam como pagamentos de cupom, fornecendo uma abordagem única para o gerenciamento de rendimento no espaço DeFi.

2.1.3 Finanças Radiantes

Radiant Finance é um protocolo de empréstimo pioneiro construído na arquitetura LayerZero. Originário da Arbitrum, ele se expandiu para a cadeia pública BSC para criar um protocolo de empréstimo entre cadeias. Isso permite que os usuários depositem na cadeia pública Arbitrum e tomem emprestado, e retirem ativos em outras cadeias públicas, como Polygon, ETH e BSC. Anteriormente, essas operações complexas exigiam o uso de vários protocolos de empréstimo e pontes entre cadeias simultaneamente. A Radiant Finance simplifica esse processo ao oferecer uma solução de um clique.

À medida que avançamos em direção a um futuro com múltiplas cadeias coexistentes, o problema da fragmentação de liquidez entre diferentes cadeias públicas precisa ser abordado. A Radiant Finance resolve esse problema permitindo que os usuários se movam livremente entre várias cadeias públicas. Essa funcionalidade diferencia a Radiant Finance dos protocolos de empréstimo tradicionais, como Aave e Compound, que atualmente não oferecem esse recurso.

2.1.4 GMX

GMX é uma Decentralized Exchange (DEX) especializada em negociação de contratos spot e perpétuos, particularmente em derivativos. Inicialmente lançada na cadeia BSC como Gambit, a GMX fez a transição para a Arbitrum e estendeu seu suporte para a cadeia Avalanche (AVAX). Se diferenciando de plataformas como dYdX e PerpetualProtocol que utilizam modelos de livro de ordens ou AMM, a GMX emprega um modelo de liquidez global. Este modelo permite que os usuários forneçam liquidez não fornecendo dois tokens em uma proporção de 1:1, como ETH/USDT, mas comprando e apostando diretamente o token de liquidez emitido pela GMX, GLP. Ao apostar GLP, os usuários participam efetivamente da criação de mercado da GMX.

2.2 JogoFi

2.2.1 Tesouro Dao

A Treasure visa criar um “Descentralized Wonderland” composto por uma série de jogos on-chain. Esses jogos são interconectados por meio da interoperabilidade de ativos no jogo e usando o token nativo da Treasure, MAGIC, como uma moeda compartilhada. A plataforma hospeda uma variedade de jogos populares, incluindo jogos estratégicos como Bridgeworld, jogos de RPG como The Beacon e Smolverse, e gerenciamento de recursos e jogos estratégicos como Realm.

3. Narrativas de potenciais pontos críticos

3.1 Upgrade para Cancún

As principais atualizações do Ethereum são sempre eventos notáveis no espaço Web3. A atualização de Xangai no primeiro semestre deste ano desencadeou uma onda de LSD Summer. No ACD#1633, o escopo da atualização de Cancun foi finalizado. A atualização de Cancun inclui EIP 4844, EIP 1153, EIP 4788, EIP 5656 e EIP 6780 (a lista de EIPs incluídos pode ser encontrada em cancun.md 87), sendo a mais notável a proposta focada em expansão de capacidade, EIP-4844.

3.1.1 A disponibilidade de dados é o gargalo crítico para a escalabilidade.

Em uma transação roll-up, os custos são divididos em execução, armazenamento/estado e disponibilidade de dados. Os dois primeiros custos são incorridos na rede Rollup e constituem uma pequena parte do custo total. O gargalo significativo é o custo da disponibilidade de dados, que envolve a publicação de dados na Camada 1 (L1).

A disponibilidade de dados é essencial, pois permite que qualquer um reconstrua o estado sem permissão. A escalabilidade fornecida pela Camada 2 (L2) é alcançada separando as verificações de execução e a segurança de dados. Essa separação nos permite sincronizar e obter dados para verificar o estado sem influência direta do sequenciador.

Atualmente, os rollups carregam dados para L1 como calldata, o que é caro e ineficiente. Portanto, métodos como compressão de calldata e EIP-4488, que reduz o custo de calldata de 16 gas para 3 gas por byte diferente de zero, foram introduzidos.

No entanto, usar calldata é insustentável, pois traz custos de legado desnecessários para L2. A proposta EIP-4844 nos permite cortar os dados, pois, sob esta proposta, os dados só precisam estar disponíveis por um período de tempo suficiente para que participantes honestos da rede reconstruam o estado completo e desafiem o sequenciador.

3.1.2 O que é EIP 4844?

EIP-4844, também conhecido como Proto-Danksharding, é uma proposta que visa estabelecer as bases para uma especificação completa de Danksharding sem implementar imediatamente qualquer sharding. Sob esse modelo, todos os validadores e usuários ainda são responsáveis por verificar diretamente a disponibilidade de todos os dados.

Transação Blob-Carrying: A principal inovação introduzida pelo Proto-Danksharding é um novo tipo de transação, a transação blob-carrying. Semelhante a uma transação regular, uma transação blob-carrying carrega um pedaço adicional de dados conhecido como blob. Esses blobs são substanciais em tamanho (~125 kB) e podem ser mais econômicos do que quantidades comparáveis de calldata. No entanto, a Máquina Virtual Ethereum (EVM) só pode observar um compromisso com o blob, sem acesso aos dados do blob em si.

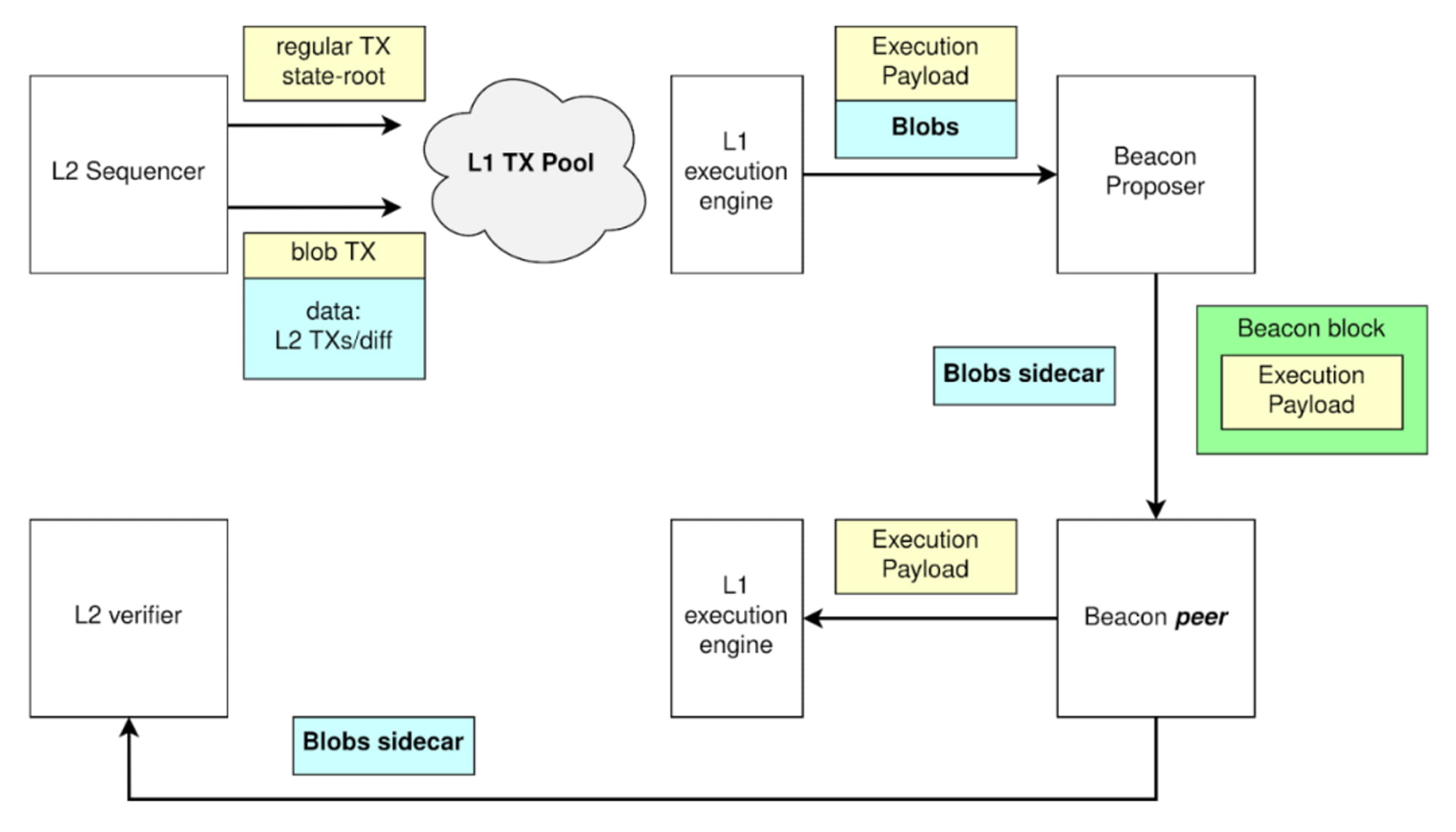

O processo operacional da transação Blob-Carrying

Neste processo, o Sequenciador inicialmente fornece os dados, que são então solidificados na Camada 1 (L1). Após isso, o sidecar Blob é extraído da transação Blob, enquanto a execução dentro da transação Blob transpira dentro do Execution Payload. Posteriormente, os dados necessários para validação do estado de rollup são realocados para um banco de dados separado. Isso permite que os validadores da Camada 2 (L2) acessem, baixem e sincronizem esses sidecars com L2, garantindo a operação perfeita da rede.

Duas características notáveis da transação Blob-Carrying

Eles são inacessíveis para leitura de contratos.

Os valores contidos em um Blob são definidos para remoção pelos nós da camada de consenso após um período de um mês. As transações tradicionalmente consomem espaço de bloco. No entanto, com o advento da Camada 2 (L2), a Camada 1 (L1) transita para atuar como uma camada de dados para L2, consequentemente fazendo com que Calldata ocupe mais espaço de bloco. A exclusão programada de dados Blob oferece uma solução eficaz para o problema de inchaço de estado em L1.

3.1.3 Como o Proto-Danksharding (EIP-4844) se compara ao EIP-4488?

EIP-4488 é uma tentativa anterior e mais simples de resolver o mesmo problema de incompatibilidade de carga de caso médio/pior caso. EIP-4488 fez isso com duas regras simples:

O custo do gás Calldata foi reduzido de 16 gases por byte para 3 gases por byte

Um limite de 1 MB por bloco mais 300 bytes extras por transação (máximo teórico: ~1,4 MB)

O sharding proto-dank é um método que cria um tipo de transação distinto capaz de armazenar blobs de dados mais baratos, grandes e de tamanho fixo. Há um limite para o número de blobs por bloco, e esses blobs não são acessíveis a partir do EVM, mas apenas seus compromissos são. A camada de consenso (cadeia de beacon), não a camada de execução, armazena esses blobs.

A principal diferença prática entre EIP-4488 e proto-dank sharding está na extensão das mudanças que eles iniciam. EIP-4488 busca minimizar mudanças imediatas, enquanto proto-dank sharding implementa mais mudanças agora para limitar futuras modificações necessárias para atualizar para full sharding.

Embora a implementação do sharding completo seja complexa, mesmo com o proto-danksharding, essa complexidade é confinada à camada de consenso. Após a implementação do proto-danksharding, as equipes de clientes da camada de execução, os desenvolvedores de rollup e os usuários não precisam fazer mais trabalho para concluir a transição para o sharding completo. Além disso, o proto-danksharding separa os dados de blob dos calldata, tornando mais simples para os clientes armazenarem dados de blob por um período mais curto.

3.1.4 Principais benefícios do EIP-4844

Espaço de bloco dedicado para disponibilidade de dados

Reduza os custos dos rollups da camada 2

Apresentar compatibilidade futura com Danksharding completo

Experimentação com provas ZK

3.1.5 Quais oportunidades valem a pena prestar atenção?

Rollup e Danksharding permanecem como as únicas soluções de escalabilidade sem confiança do Ethereum para o futuro previsível e talvez indefinidamente. Claramente, isso beneficiará significativamente todo o cenário do Layer2 Rollup. Vale ressaltar que o Arbitrum, um tópico da nossa discussão hoje, também aparece com destaque no cenário do Layer2.

4. Análise dos concorrentes da Layer2

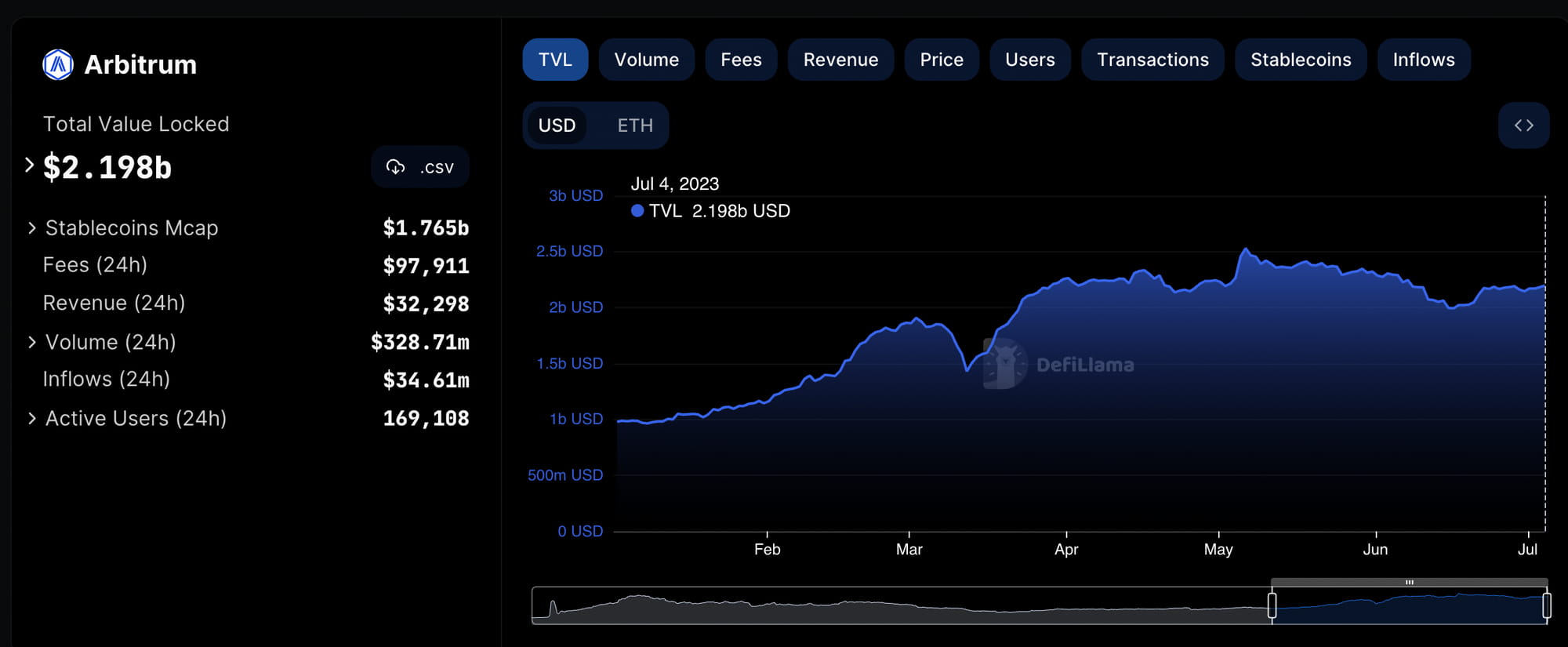

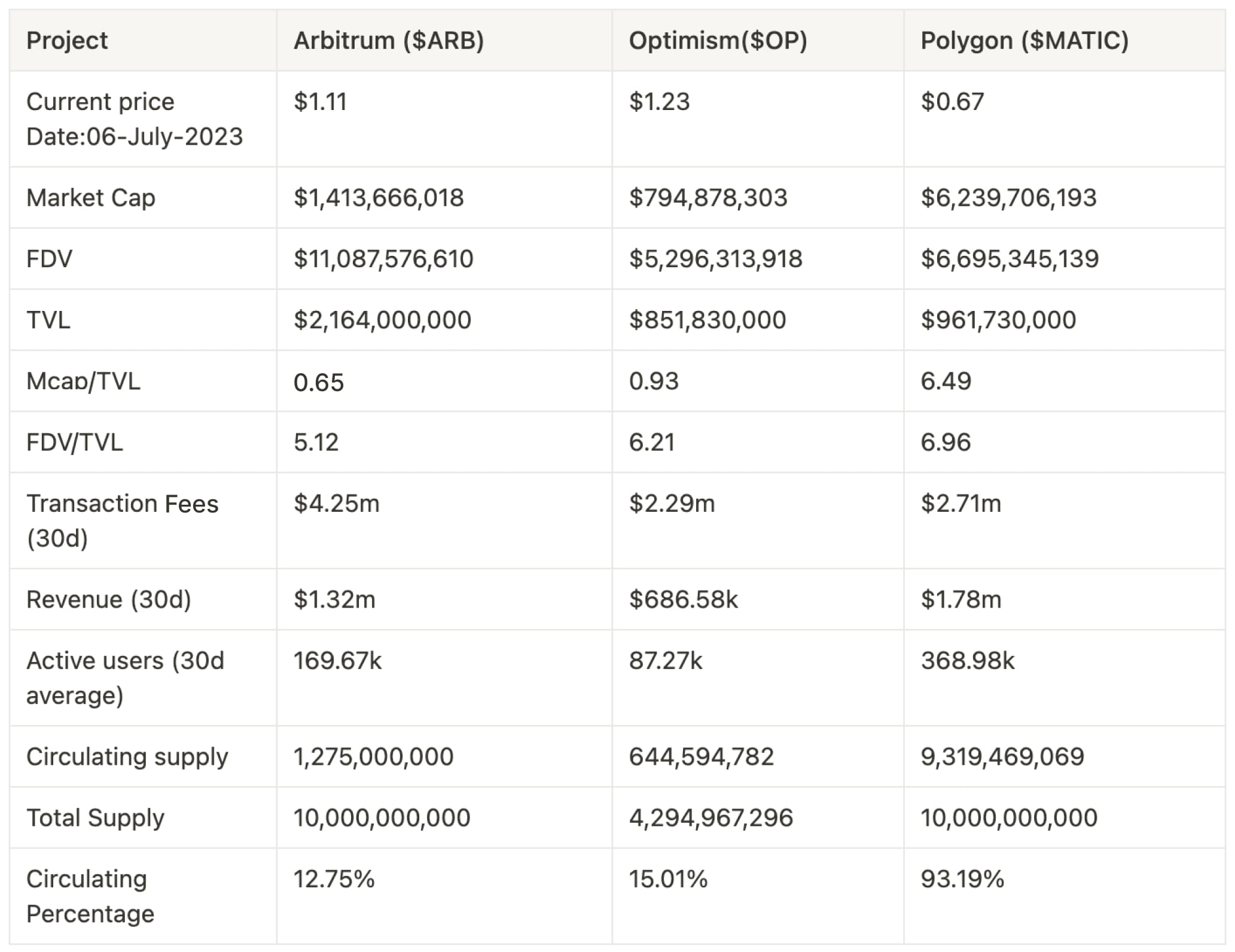

4.1 TVL

O gráfico acima ilustra a tendência do Total Value Locked (TVL) da Arbitrum do início deste ano até o presente. Observamos uma tendência de crescimento consistente desde o início do ano. O TVL da Arbitrum aumentou de US$ 978,92 milhões no início do ano para seus atuais US$ 2,198 bilhões, uma taxa de crescimento impressionante de 125%. Isso representa uma trajetória de crescimento notavelmente rápida.

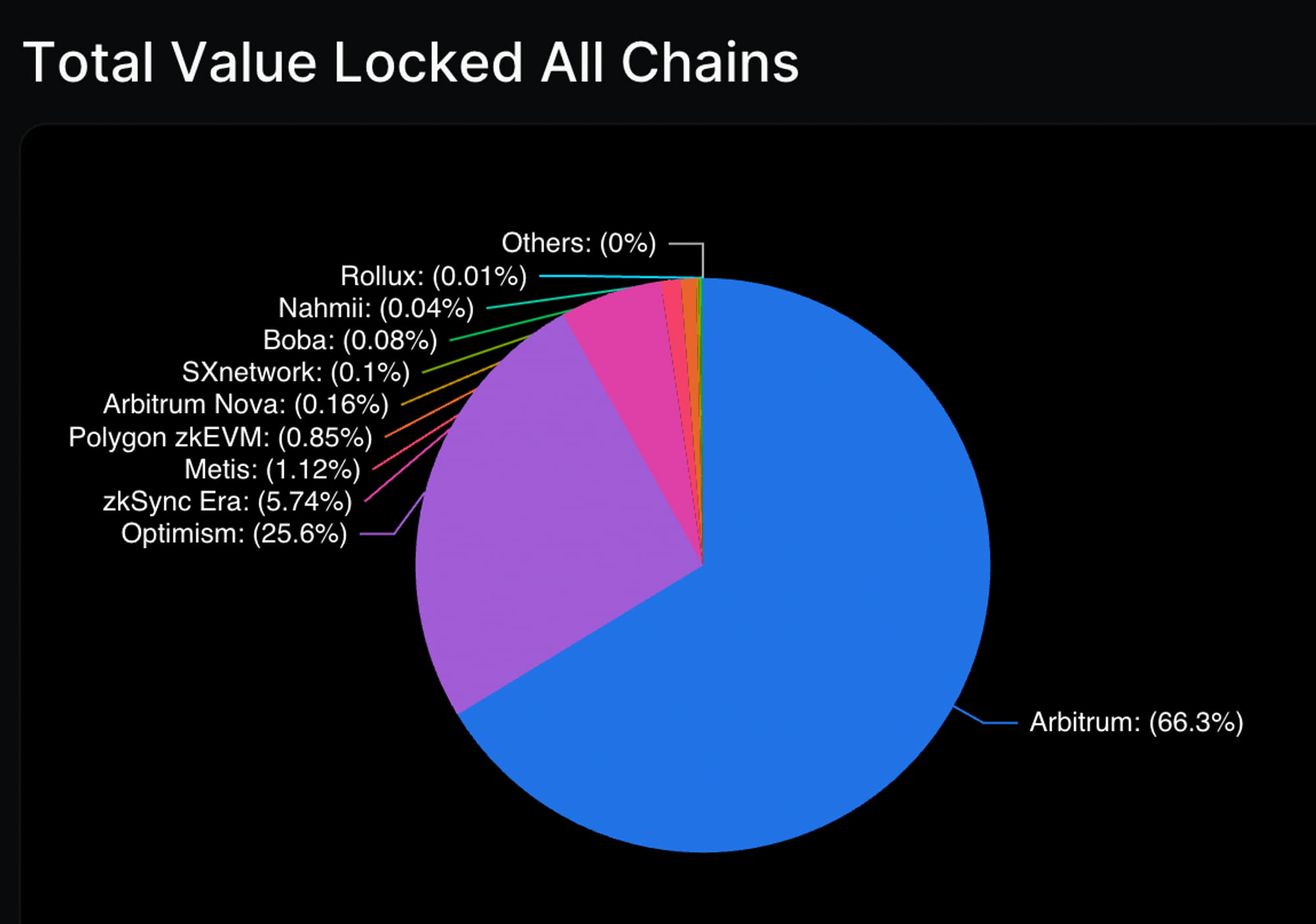

Ao comparar os dados da Arbitrum dentro do ecossistema geral do Layer2 Rollup, seja em termos de número de protocolos ou valor total bloqueado (TVL), a Arbitrum mantém uma posição de liderança, significativamente à frente do Optimism, que ocupa o segundo lugar.

Da perspectiva da participação de mercado do Total Value Locked (TVL) no ecossistema Layer2 Rollup, a Arbitrum detém uma posição dominante com uma participação de mercado de 66,3%, significativamente à frente do Optimism em segundo lugar com 25,6%. Outra métrica crucial na cadeia a ser considerada é a relação Mcap/TVL. Atualmente, o Mcap/TVL da Arbitrum está em apenas 0,68, o menor entre todos os ecossistemas Layer 2 Rollup com uma emissão de token.

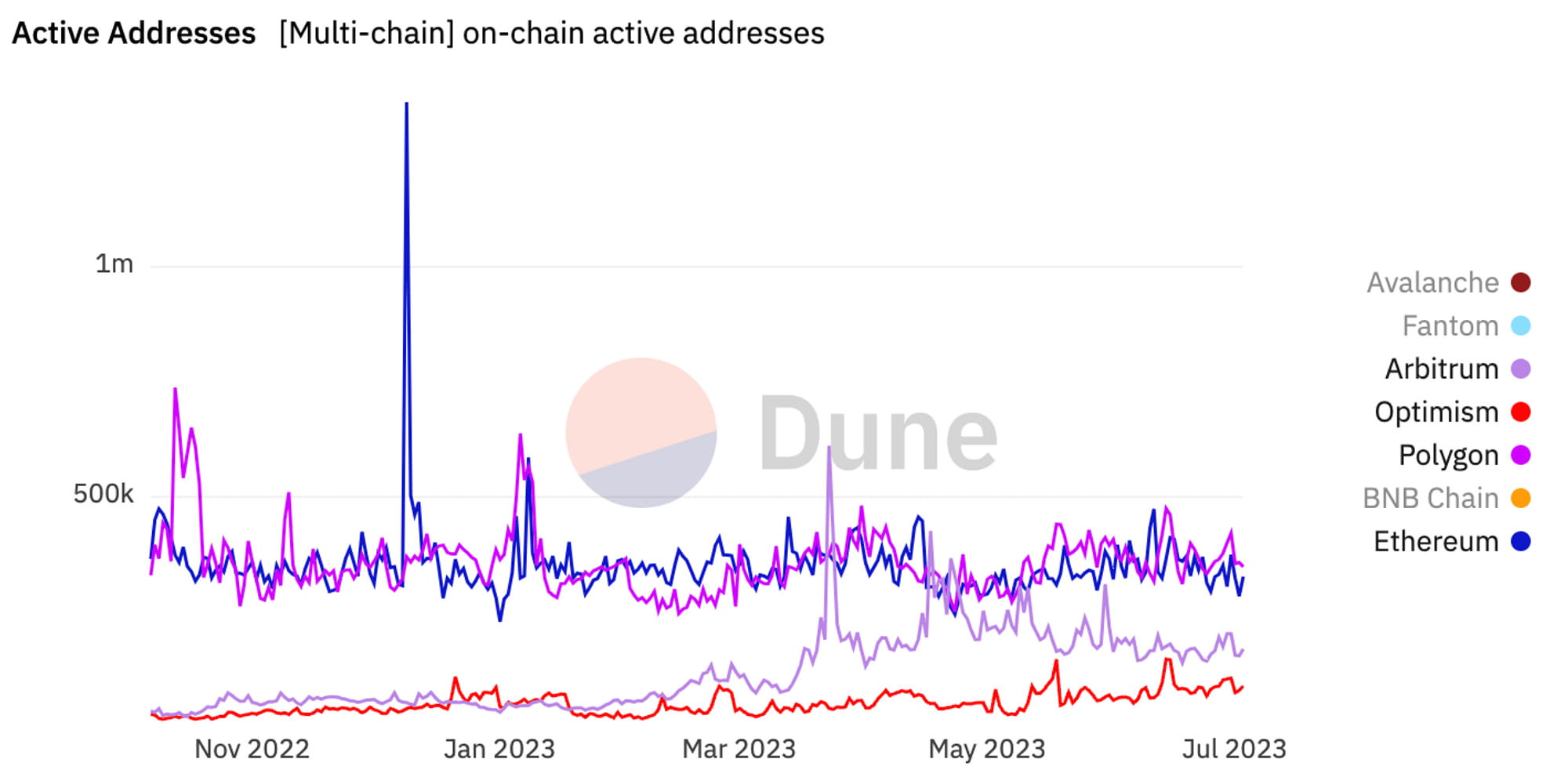

4.2 Mais usuários ativos na cadeia na camada 2

Desde o lançamento do seu token, os dados de usuários ativos on-chain da Arbitrum têm consistentemente superado os do Optimism. Às vezes, eles até superaram as métricas de usuários ativos on-chain do Ethereum e do Polygon.

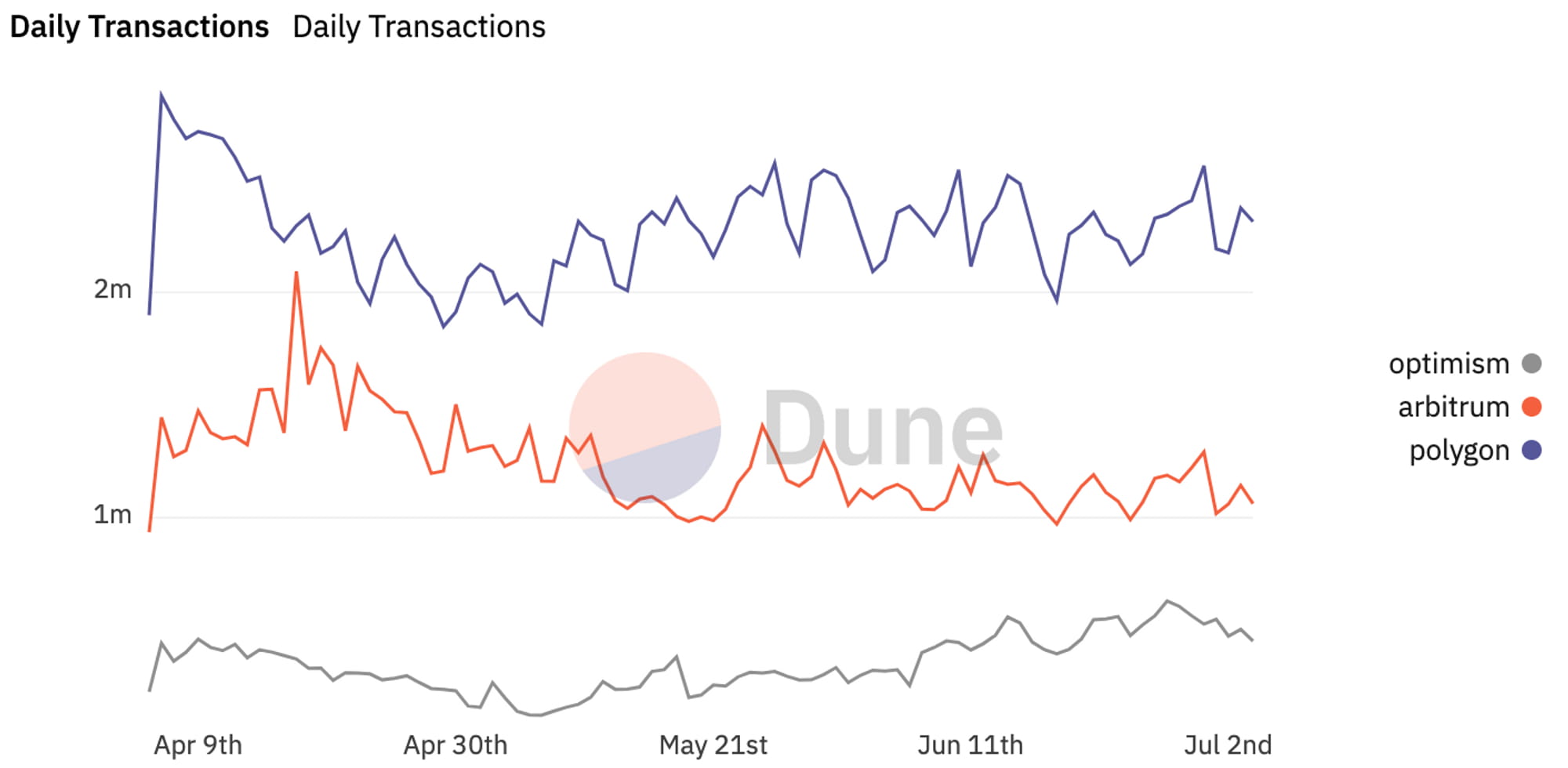

4.3 Comparar transações em cadeia

No gráfico, podemos discernir que, nos últimos três meses, o volume de transações on-chain da Arbitrum superou consistentemente o do Optimism e, às vezes, chegou até a se aproximar do volume de transações do Polygon.

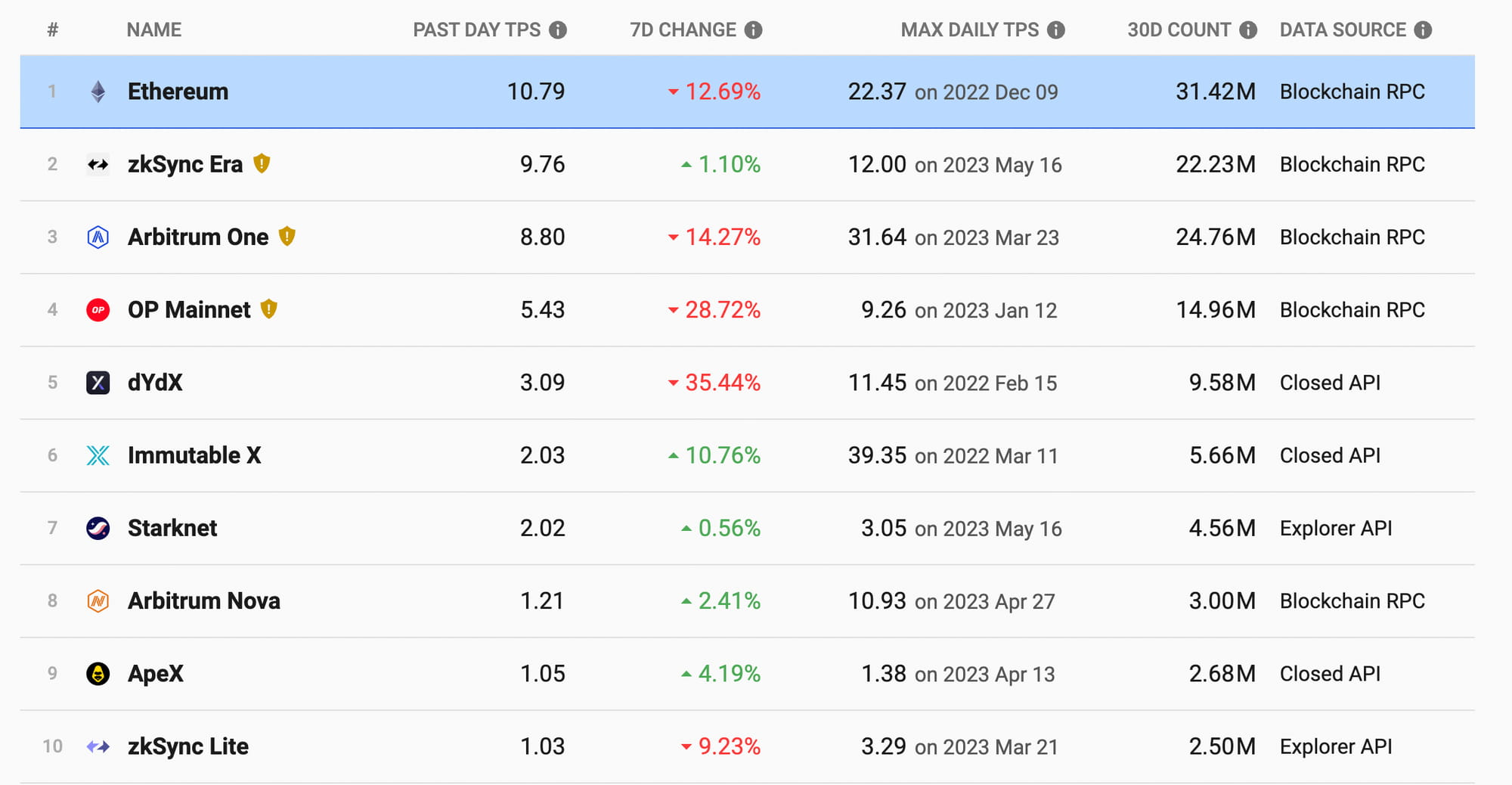

Tabela de atividades L2

Quando comparamos o volume de transações de todo o ecossistema da Camada 2 com o da cadeia Ethereum, podemos observar que, embora o volume de transações na cadeia Ethereum permaneça o mais alto, muitas Camadas 2 já se aproximaram do nível do Ethereum. Podemos ver que o Máximo de Transações Diárias por Segundo (TPS) da Arbitrum é 31,64, ocupando o segundo lugar no top 10. Seu volume de transações nos últimos 30 dias atingiu 24,76 milhões, ocupando o primeiro lugar no domínio da Camada 2.

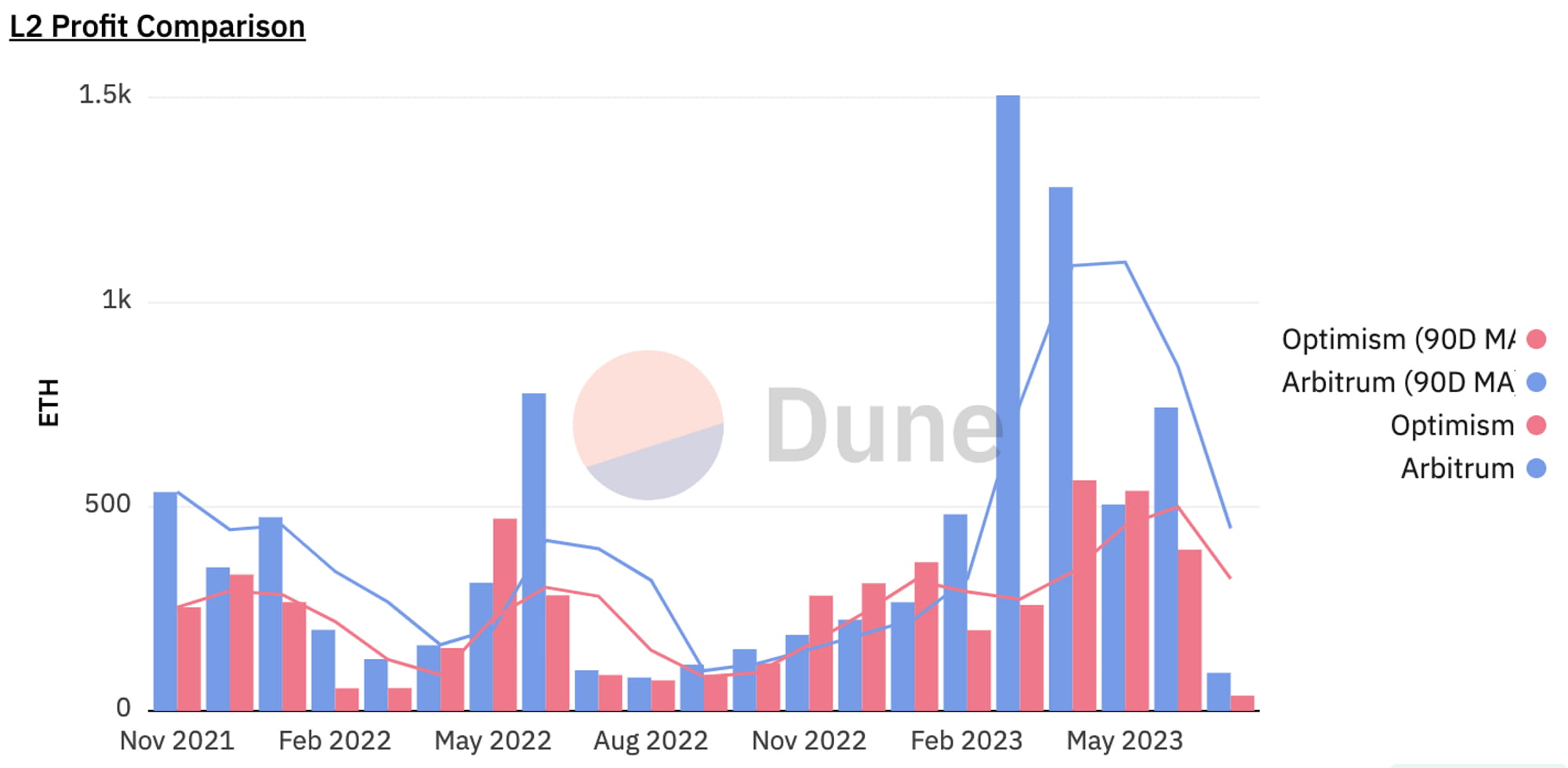

4.4 Qual é o L2 mais lucrativo?

A lucratividade também é uma métrica essencial na avaliação de um projeto. Neste caso, considerando nossos tokens de Camada 2 já emitidos, ou seja, Arbitrum e Optimism, o gráfico de Comparação de Lucros de Camada 2 revela que a receita do Arbitrum supera a do Optimism com mais frequência. Em março de 2023, quando o Arbitrum foi emitido, sua receita atingiu o pico de 1.506 ETH. Pelo menos com base nos dados atuais, o Arbitrum continua sendo a camada 2 mais lucrativa.

Outro ponto que não devemos ignorar é que uma infinidade de diferentes tipos de projetos estão atualmente em desenvolvimento no Arbitrum, enriquecendo o ecossistema do Arbitrum. Isso é benéfico para aumentar o volume de transações e a receita no Arbitrum. Além disso, devido ao seu potencial efeito promocional no Layers, a atualização de Cancun pode, até certo ponto, impulsionar o desenvolvimento do ecossistema do Arbitrum e amplificar o crescimento do volume de transações e da receita no Arbitrum.

4.5 Plano de lançamento de token com maior potencial de investimento

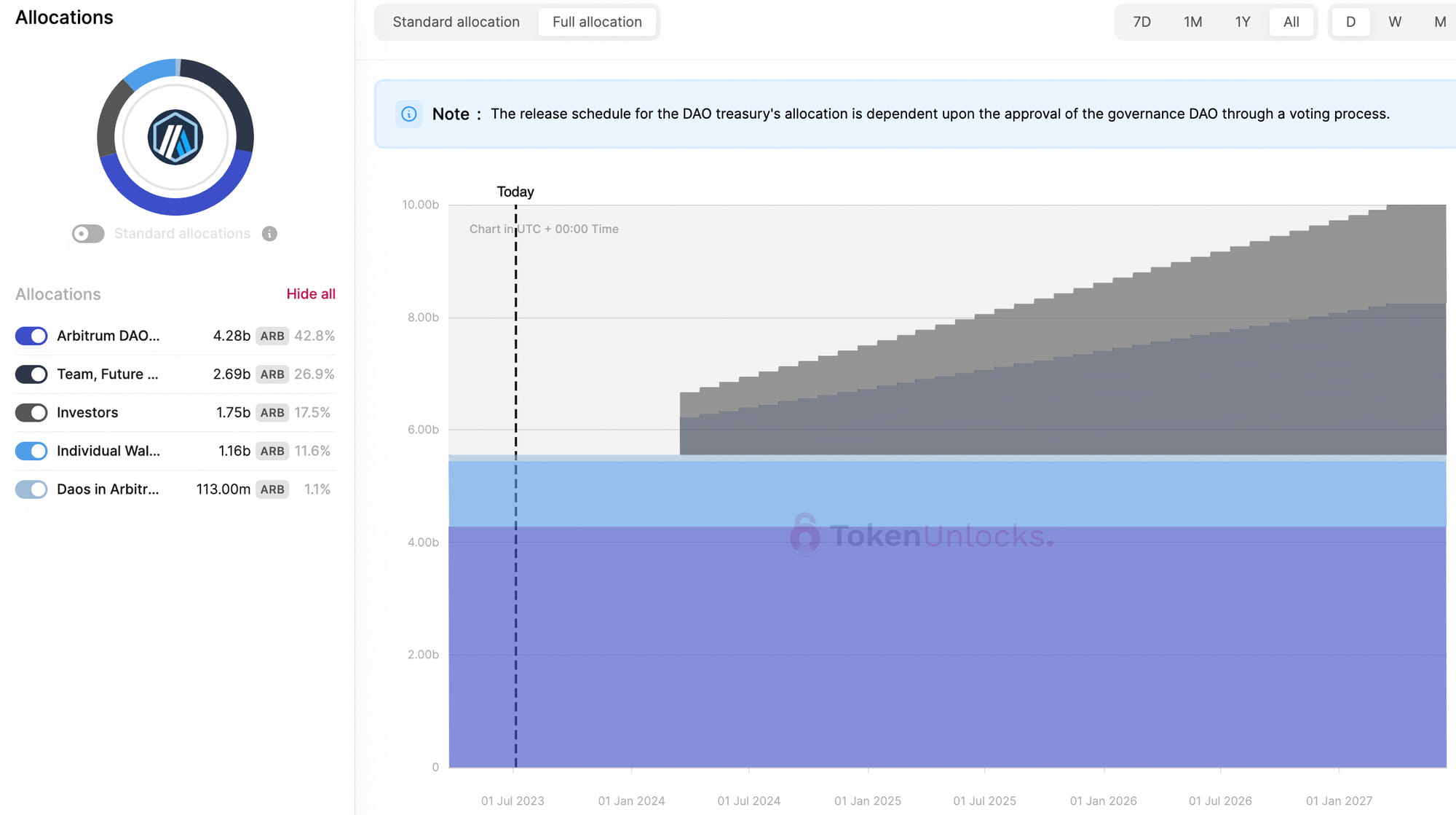

Cronograma de lançamento de token arbitrário

O cronograma para o lançamento do token Aritrum, conforme descrito no diagrama fornecido, não revela nenhum novo token ARB sendo introduzido em circulação a partir do momento presente até março de 2024. É altamente esperado que a atualização de Cancún seja concluída até o final de 2023. Isso sugere que nenhum novo token ARB será lançado durante o período de desenvolvimento narrativo e conclusão da atualização de Cancún, eliminando assim qualquer potencial pressão de venda. Essa condição define um ambiente favorável para a apreciação saudável do preço dos tokens ARB.

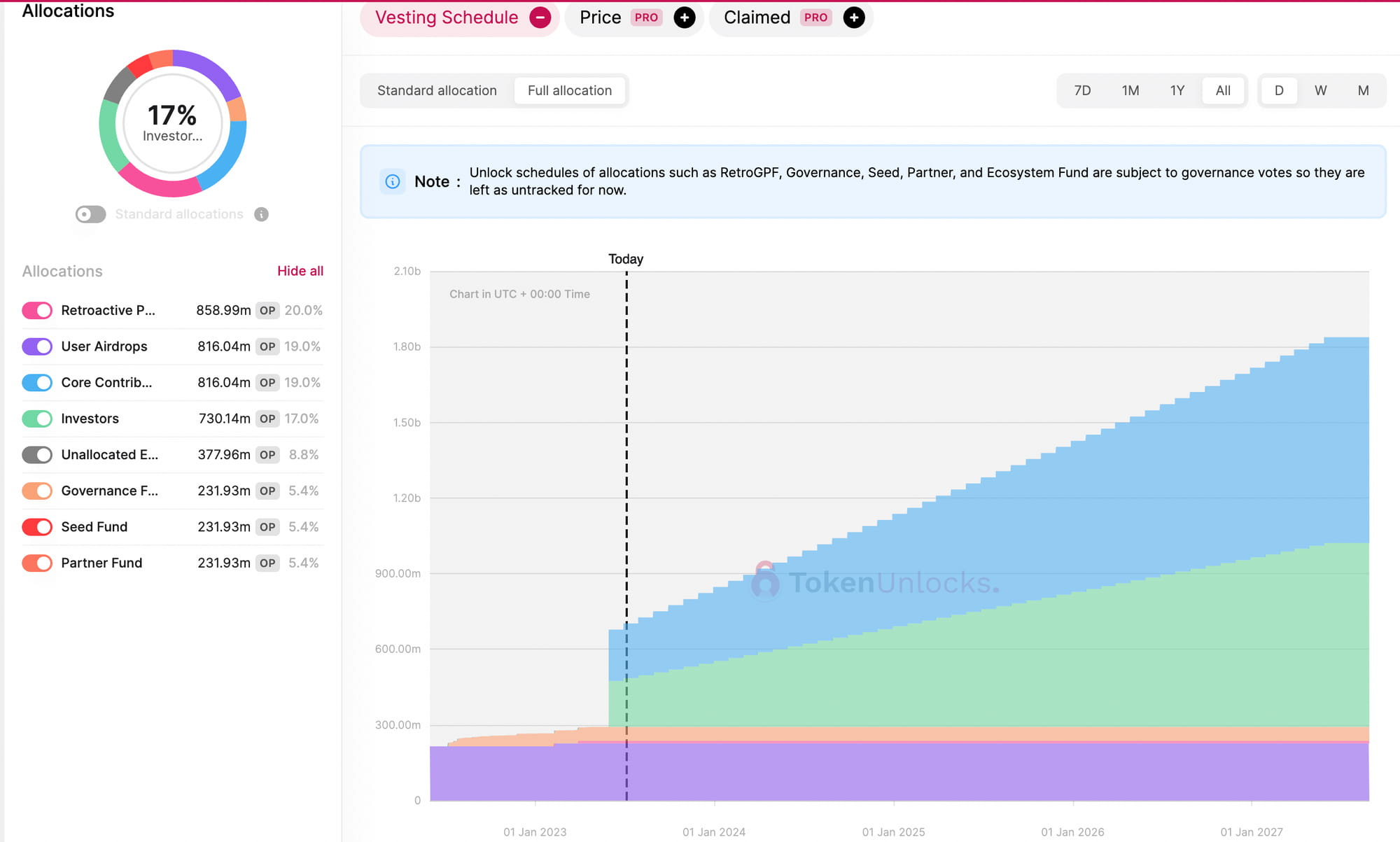

Cronograma de lançamento do Optimism Token

O gráfico acima exibe o cronograma de lançamento de tokens para Optimism. Como podemos ver, de agora até março de 2024, aproximadamente 251 milhões de tokens OP, representando 39% do fornecimento atual de tokens e 5,8% do fornecimento total de tokens emitidos, serão lançados. Este novo lançamento de token é composto principalmente por Contribuidores Principais e Investidores.

Dada a quantidade, os tokens OP ainda enfrentarão uma pressão de venda potencial substancial do lançamento considerável de tokens durante a atualização de Cancún. No entanto, é uma sorte que esses tokens não sejam lançados todos de uma vez, mas gradualmente ao longo do tempo, fornecendo ao mercado uma oportunidade de absorver a pressão de venda incrementalmente. Como resultado, pode não haver volatilidade de preço significativa durante esse período. No entanto, antes de cada lançamento de token, ainda há uma certa oportunidade para venda a descoberto.

5. Análise de dados do token $ARB

5.1 Análise de Big Whale On-Chain

Dados dos 100 maiores traders do $ARB: https://docs.google.com/spreadsheets/d/1R5ZBOHaaGetG8xIzlGC0lcuH_R6ytDBrE5UfwoYQMbs/edit#gid=0

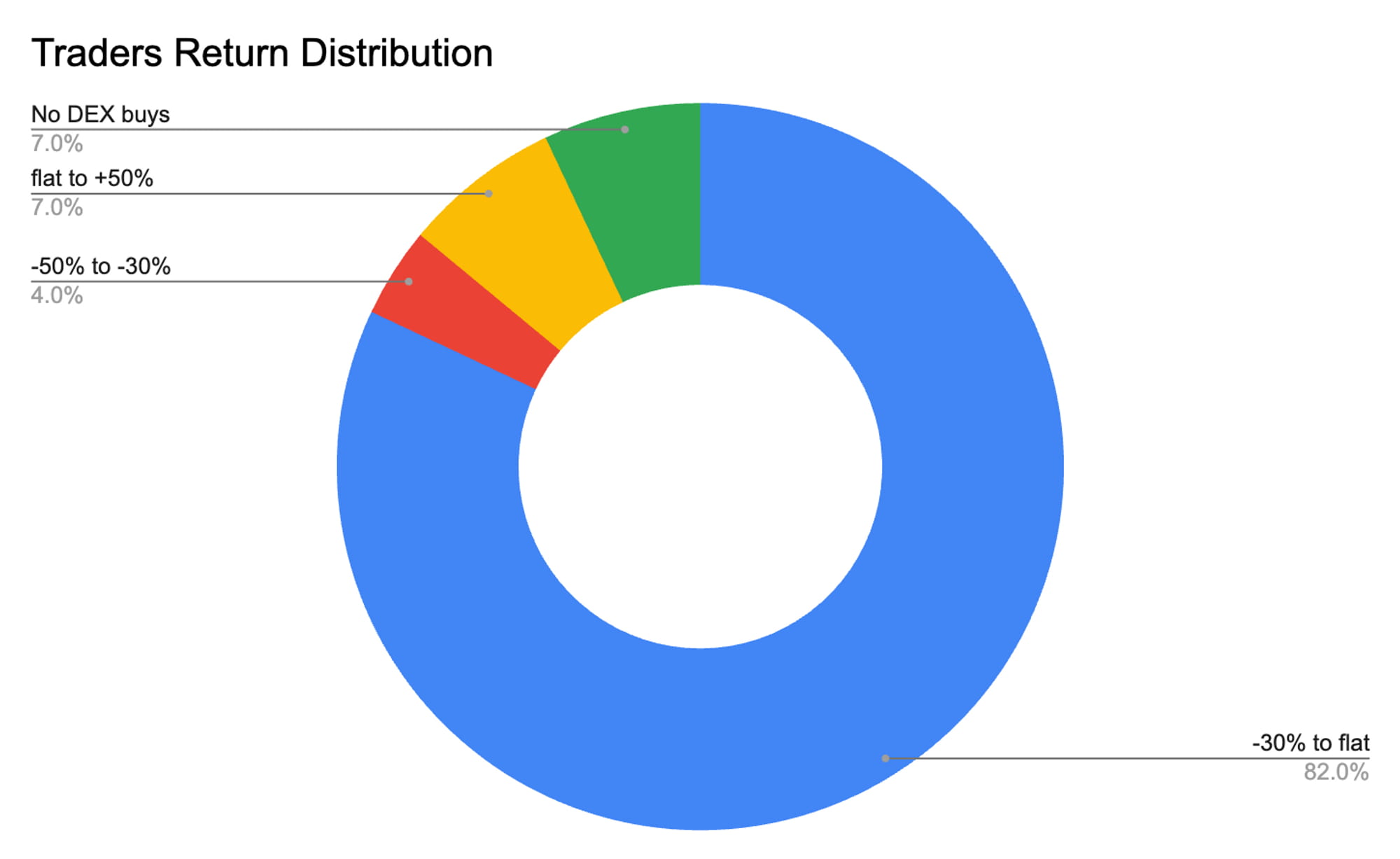

Realizamos uma análise aprofundada dos dados on-chain dos 100 maiores traders de $ARB, as informações detalhadas podem ser encontradas no link em anexo. Com base em nossa análise estatística desses dados, é aparente que a base de custo média para essas entidades on-chain significativas é de $1,29, com uma taxa média de retorno de -12,51%.

Ao categorizar os retornos desses 100 maiores traders, descobrimos que apenas 7% desses grandes traders on-chain são lucrativos, enquanto 82% enfrentam perdas. No entanto, apesar dos retornos negativos predominantes entre esses grandes detentores, nenhum deles mostrou sinais de redução de suas posições nos últimos 7 dias. Na verdade, apenas três detentores reduziram suas participações nos últimos 30 dias. Apesar da atual crise do mercado, esse padrão de participação firme entre a maioria dos traders sugere uma confiança predominante no valor do token $ARB.

Também devemos observar que, nos últimos 30 dias, 35 dos 100 maiores traders, representando 35%, optaram por aumentar suas posições existentes ou iniciar novas. Examinamos ainda mais o subconjunto de traders que adicionaram mais significativamente às suas participações. Por exemplo, o trader identificado como 0x3737 começou a adquirir consistentemente tokens $ARB adicionais após um declínio significativo em seu preço. O custo médio para essas compras adicionais é de aproximadamente US$ 1,07. É importante ressaltar que esse trader aumentou sua posição, sem nenhuma evidência de vendas ou realização de lucros. Da mesma forma, o trader conhecido como 0x83ee tem um custo médio de aquisição de cerca de US$ 1,15, com essas compras representando 98,3% de suas participações atuais. Mesmo durante períodos de queda de preço, esse trader não tomou nenhuma medida de stop-loss.

Há exceções entre esses grandes detentores. Por exemplo, o detentor identificado como 0x92fe vendeu uma parte de seus tokens em 10 de junho de 2023, para mitigar o risco durante uma queda substancial de preço, parecendo menos um detentor fiel. No entanto, esse trader procedeu à reacumulação em um ponto de preço de aproximadamente US$ 1,14 em 30 de junho de 2023. Outros grandes detentores têm custos médios de aquisição na faixa de US$ 1,00 a US$ 1,15. Esses traders não foram motivados a vender suas participações devido à queda dos preços. Muito pelo contrário, muitos aproveitaram esses preços mais baixos para aumentar suas posições, reduzindo assim sua base de custo médio.

5.2 Avaliação

Métricas-chave do projeto

Atualmente, a única função dos tokens ARB e OP é a governança, proporcionando aos detentores a capacidade de votar na direção futura dos projetos. No entanto, propostas anteriores incitaram confusão, minando a certeza dos direitos de voto. Do ponto de vista da receita, isso apenas confirma que o protocolo e o projeto Arbitrum têm um certo potencial de ganho, mas o token ARB não demonstrou nenhuma captura de valor a esse respeito.

Atualmente, não temos um modelo de avaliação robusto para esse tipo de token de governança. Portanto, para este estudo, usamos a relação Mcap/TVL (capitalização de mercado para valor total bloqueado), uma métrica-chave, para a avaliação do ARB. Também é importante observar que usar a relação Mcap/TVL para a avaliação do ARB permanecerá válido somente até o próximo lançamento de token de $ARB. Como destacamos anteriormente, uma liberação substancial de tokens ocorrerá durante o próximo desbloqueio, o que pode desencadear flutuações substanciais na avaliação Mcap/TVL e, portanto, tornar a avaliação atual inválida.

Avaliação $ARB com base em Mcap/TVL

Utilizando a relação Mcap/TVL como métrica, estimamos o preço do token para o próximo lançamento do token e durante o período de atualização de Cancún, projetando uma faixa de preço potencial futura de US$ 1,59 a US$ 11,08. Juntamente com nossa análise anterior de baleias, onde a base de custo médio das baleias foi encontrada em torno de US$ 1,29, e considerando que a faixa de acumulação típica para os principais detentores durante as quedas de preço anteriores estava entre US$ 1,00 e US$ 1,15, parece que, mesmo a um preço estimado conservadoramente de US$ 1,59, detentores significativos ainda têm espaço para lucros futuros.

Para investidores de varejo com menos capital disponível, uma estratégia viável poderia envolver a compra de tokens $ARB a um preço menor do que o custo médio de acumulação dos principais detentores ou dentro da faixa de acumulação desses detentores significativos. Essa abordagem poderia resultar em uma relação risco-recompensa mais favorável para investidores de varejo.

6.Conclusão

Concluindo, o Arbitrum representa um avanço significativo em soluções de escalabilidade de Camada 2 para a rede Ethereum. Seu uso exclusivo da tecnologia Optimistic Rollup e um protocolo de desafio interativo multi-round demonstra uma nova abordagem para melhorar o desempenho da rede e reduzir os custos de resolução de disputas.

A sólida formação acadêmica e profissional da equipe da Offchain Labs, que está por trás da Arbitrum, garante um profundo entendimento dos aspectos teóricos e práticos da tecnologia blockchain. Esse conhecimento e experiência os posicionam de forma única para lidar com os desafios de escalabilidade enfrentados pela Ethereum e outras plataformas blockchain.

O rápido desenvolvimento do ecossistema Arbitrum, particularmente nas áreas de DeFi, DEX e GameFi, ressalta o potencial da plataforma para fomentar inovação e crescimento no espaço blockchain. Projetos notáveis como Camelot, Pendle Finance, Radiant Finance, GMX e Treasure Dao são um testamento da gama diversificada de aplicações que podem ser construídas no Arbitrum.

Grandes atualizações do Ethereum, como a próxima atualização de Cancun, provavelmente estimularão ainda mais o desenvolvimento no ecossistema Ethereum. Como uma solução de Camada 2 para o Ethereum, o Arbitrum se beneficia significativamente desses avanços. Portanto, é crucial que as partes interessadas monitorem de perto o progresso do Arbitrum e seu ecossistema, pois ele está pronto para desempenhar um papel fundamental no futuro do Ethereum e no cenário mais amplo do blockchain.

Divulgação

Todo o conteúdo foi produzido de forma independente pelo(s) autor(es) e não reflete necessariamente as opiniões da BTX Research. O(s) autor(es) pode(m) deter criptomoedas mencionadas neste relatório. Este relatório é destinado apenas para fins informativos. Não se destina a servir como aconselhamento de investimento. Você deve conduzir sua própria pesquisa e consultar um consultor financeiro, tributário ou jurídico independente antes de tomar qualquer decisão de investimento. Nada contido neste relatório é uma recomendação ou sugestão, direta ou indiretamente, para comprar, vender, fazer ou manter qualquer investimento, empréstimo, commodity ou título ou para empreender qualquer estratégia de investimento ou negociação com relação a qualquer investimento, empréstimo, commodity, título ou qualquer emissor. Este relatório não deve ser interpretado como uma oferta de venda ou solicitação de uma oferta para comprar qualquer título ou commodity. A BTX Research não garante a sequência, precisão, integridade ou pontualidade de qualquer informação fornecida neste relatório.