A falta de liquidez no mercado criptográfico tornou-se mais grave em junho. A pressão contínua de liquidez, a mudança de narrativas nos mercados de ativos de risco e o declínio dos níveis de incerteza no mercado criptográfico são as principais razões para a “seca” no mercado criptográfico.

No caso de a negociação à vista e perps ser difícil de gerar expectativas de rendimento significativas, a preferência dos investidores por estratégias alternativas, especialmente aquelas para vender estratégias de volatilidade, deprime ainda mais a volatilidade do mercado no contexto de baixa liquidez.

A incerteza da subida das taxas em Junho poderá trazer alguma liquidez ao mercado. Ainda assim, a falta de liquidez no mercado criptográfico continuará até que o ciclo de aumento das taxas de juros termine oficialmente.

Não há pior, apenas pior

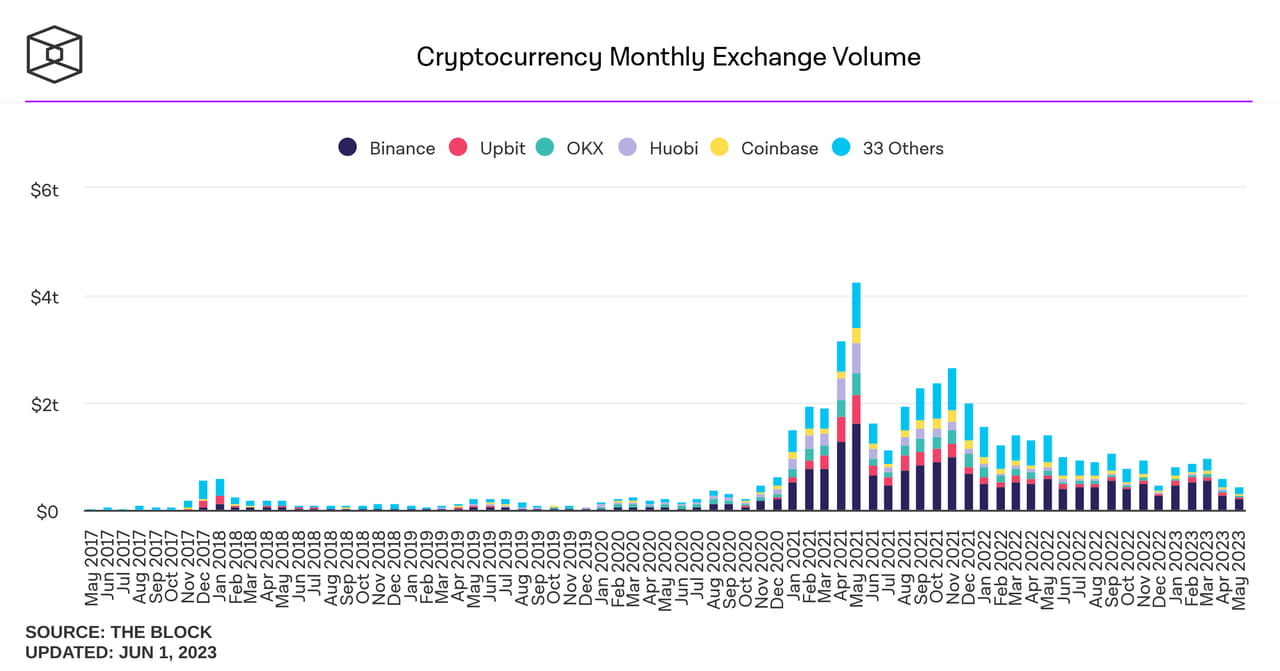

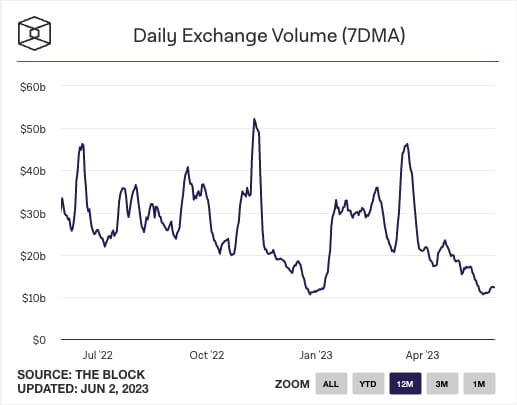

Entrando em junho, embora a época mais quente do ano ainda não tenha chegado, o mercado criptográfico já sofre há muito tempo com a escassez de liquidez do mercado. O volume interno de negociação à vista em maio atingiu um novo mínimo desde dezembro de 2020, enquanto o volume médio diário interno esteve no mesmo nível do volume nos feriados de Natal e Ano Novo.

O lento volume de negociações manteve a volatilidade percebida dos principais ativos criptográficos persistentemente baixa. A volatilidade do mercado em Maio é geralmente mais elevada do que em Abril, uma vez que muitos dados macroeconómicos e as decisões das principais reuniões económicas são normalmente divulgados em Maio e não em Abril.

A lei foi violada neste ano: a resolução do limite máximo da dívida e a chegada do pico das taxas de juro já estavam previstas. Embora os discursos conciliatórios dos responsáveis da Fed tenham aumentado a probabilidade de uma pausa nas taxas de juro em Junho, as expectativas dos traders em relação aos juros as taxas não mudaram significativamente. Nenhuma nova expectativa significa que a volatilidade é difícil de gerar. Dada a proximidade entre o mercado criptográfico e a macroeconomia, o desempenho atual não parece incompreensível.

Além disso, a ascensão do conceito de IA tornou a liquidez especulativa mais inclinada a escolher as ações dos EUA em vez do mercado criptográfico. Como uma das ferramentas de negociação macro, os fundamentos macro enfrentados pelo BTC não melhoraram. Em comparação, uma aposta no NVDA pode permitir-lhes obter um ganho absoluto de mais de 20% imediatamente quando o relatório financeiro for divulgado (independentemente da alavancagem). Em contraste, o Bitcoin, “que já foi um ativo altamente volátil”, caiu mais de 5% em maio em meio a uma volatilidade quase baixa.

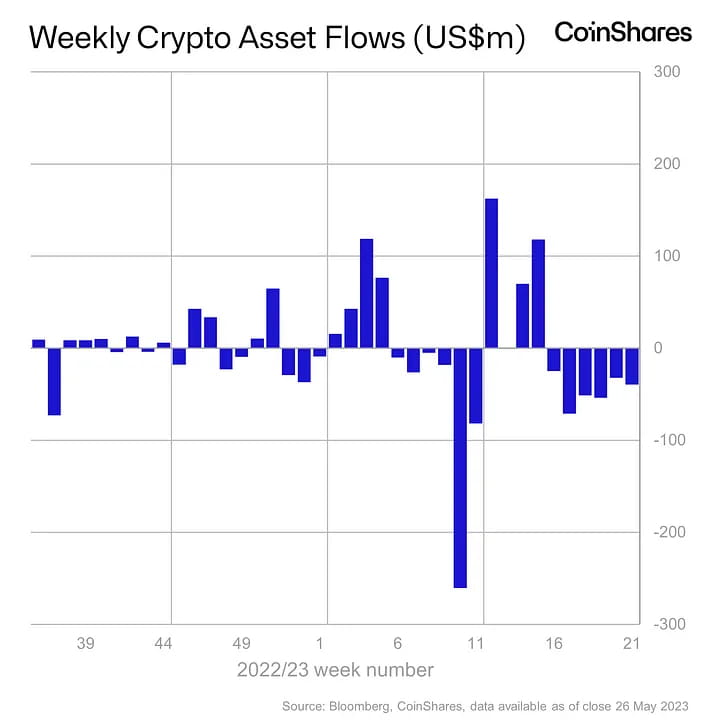

Os fornecedores de liquidez são racionais: muitas instituições e investidores com elevado património líquido começaram a reduzir as suas posições no mercado criptográfico face à dificuldade em obter retornos excessivos. De acordo com a Coinshares, o mercado de criptografia passou por seis semanas consecutivas de saídas desde maio, e os gestores de fundos de criptografia perderam quase 1% de seus AUMs sob gestão em cerca de um mês.

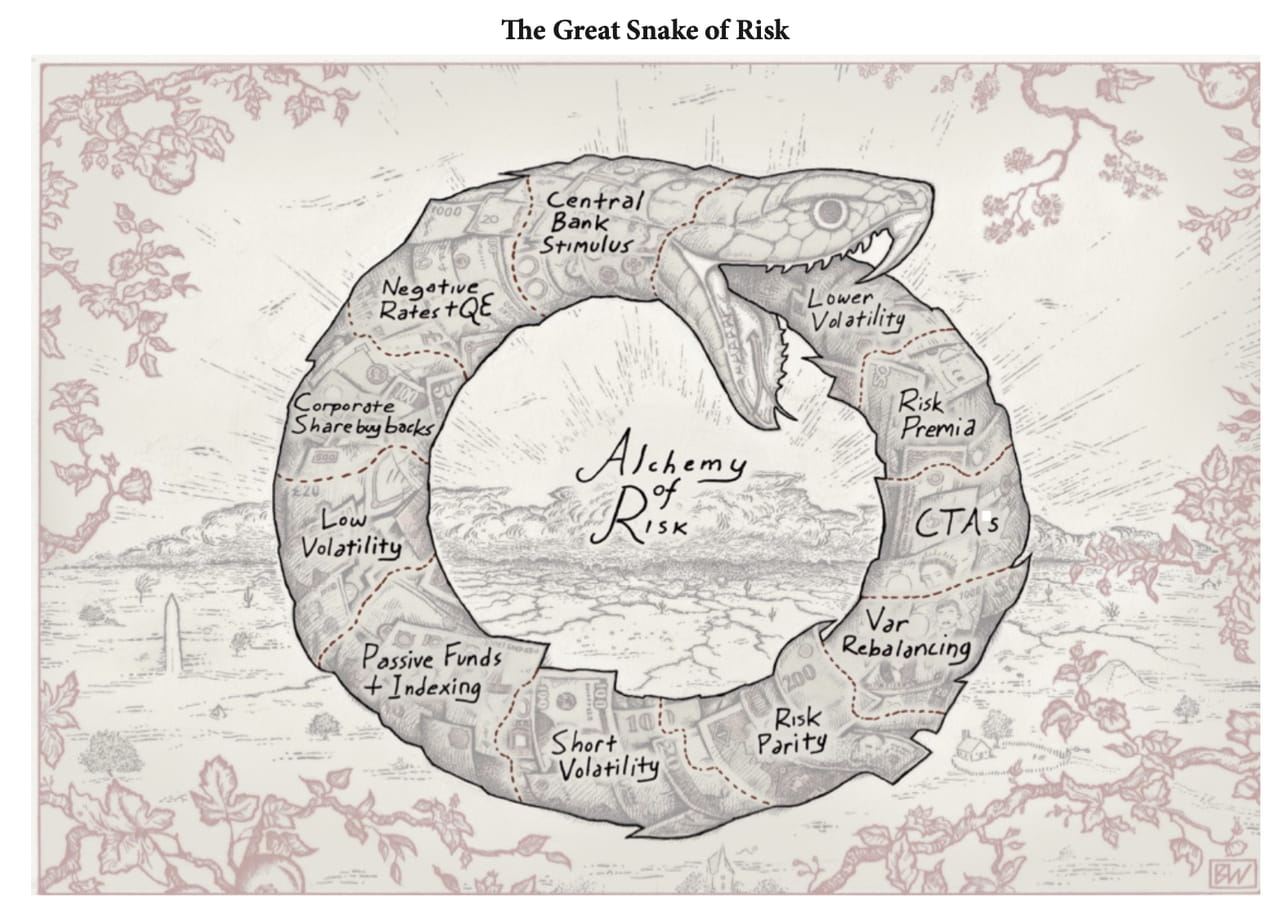

Ouroboros

Para os investidores que têm flexibilidade para aplicar os seus fundos conforme necessário, podem aplicar os seus fundos para investir noutros mercados quando o mercado criptográfico for difícil de ganhar. No entanto, muitos comerciantes enraizados no mercado criptográfico, tais como gestores de carteiras de fundos criptográficos, devem “encontrar um caminho para sair da zona morta”; os provedores de liquidez querem que eles ganhem no mercado de criptografia e não em outros mercados.

Na ausência de movimento de preços, os gestores de carteiras devem considerar a flexibilidade. Como os mercados são estáveis, vender o risco de cauda com lucro parece razoável: de acordo com a “lógica simples da probabilidade”, um evento de “Cisne Negro”, em que os preços se movem significativamente além das expectativas, não acontece durante meses, um ano, ou mesmo anos. As opções fornecem aos investidores uma ferramenta para negociar o risco de cauda. Para os compradores, suas carteiras recebem proteção de cauda; para os vendedores, os retornos estáveis do fluxo de caixa permitem que eles sejam responsáveis aos olhos dos clientes.

Como resultado, a negociação baseada na venda de volatilidade tornou-se uma das fontes essenciais de rendimento para investidores criptográficos em 2023, e esta operação de venda de volatilidade forma um ciclo de supressão da volatilidade:

O aumento significativo de vendedores de opções levou a um relativo desequilíbrio entre oferta e procura. Os vendedores de opções estão dispostos a aceitar ofertas relativamente baixas para acelerar a negociação.

À medida que os preços de venda do vendedor diminuem, o comprador também começa a diminuir a oferta e a volatilidade implícita diminui. Ao mesmo tempo, as baleias criptográficas também aceitaram gradualmente ofertas de compradores relativamente baixas, reduzindo ainda mais a volatilidade implícita.

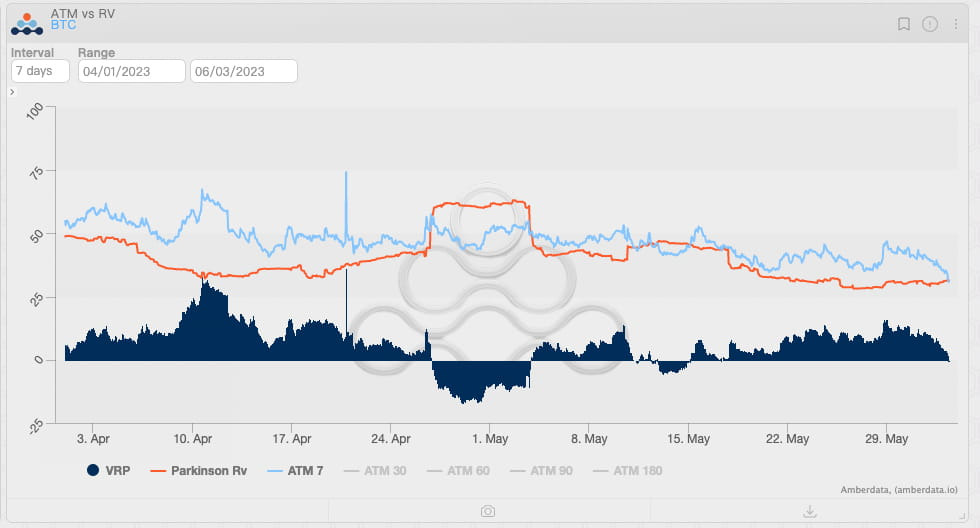

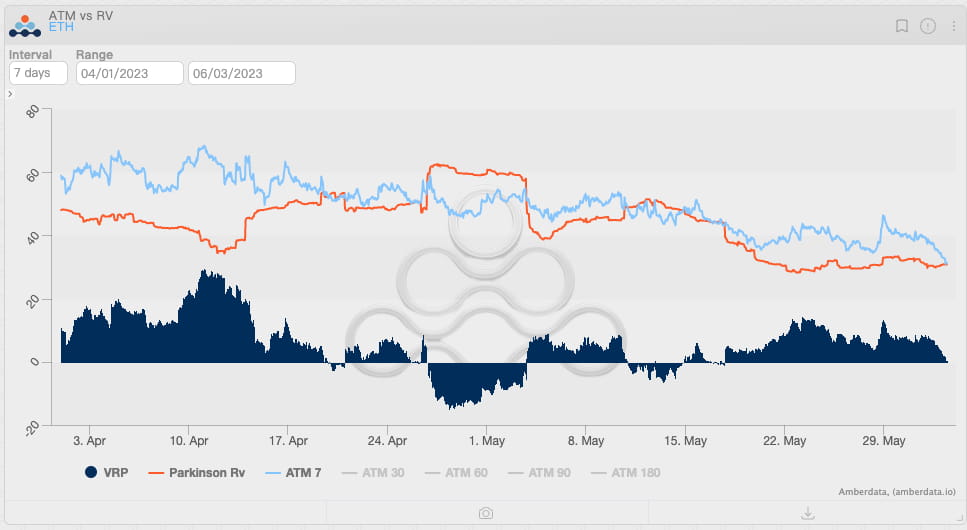

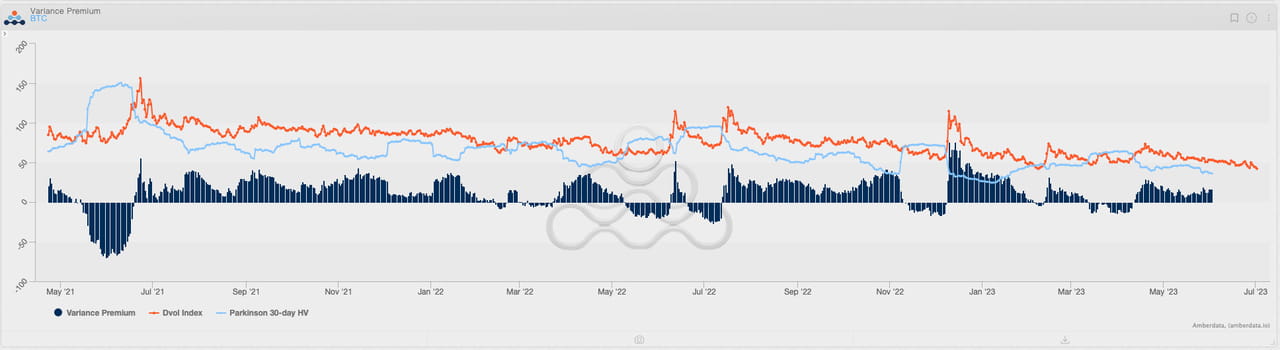

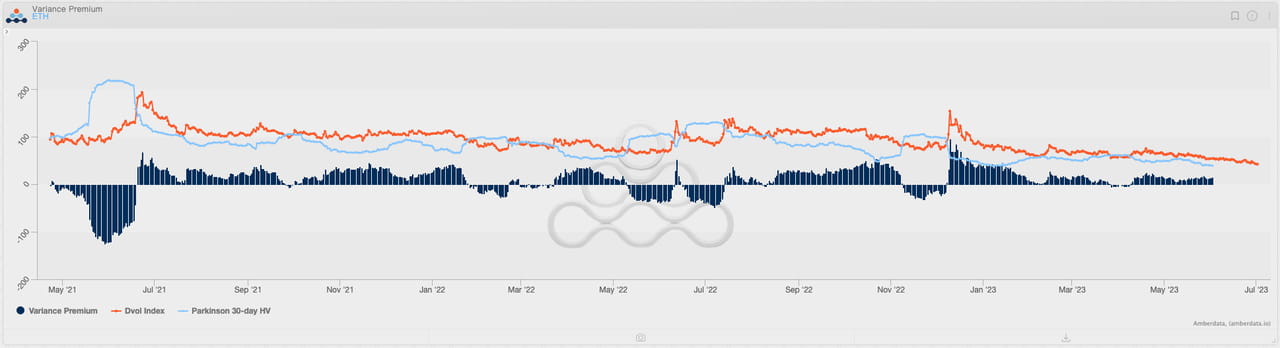

O impacto da volatilidade de venda pode ser visto diretamente no prémio de variância (a diferença entre a volatilidade realizada e implícita). O prémio de variância é significativamente mais elevado tanto em 2021 como em 2022 em comparação com 2023, o que significa uma redução significativa na rentabilidade da volatilidade de venda.

Além disso, uma vez que os investidores vendem principalmente volatilidade, os criadores de mercados de opções transformaram-se gradualmente em compradores de volatilidade relativa (mantendo gama positiva). Ao fazer o hedge, os compradores de volatilidade geralmente tendem a “comprar na baixa e vender na alta”, ou seja, comprando os ativos subjacentes em um nível baixo e vendendo em um nível alto para cobrir o risco de mudanças de preço.

Quando a liquidez é abundante, os criadores de mercados de opções têm um impacto limitado sobre os preços; quando a liquidez é escassa, os formadores de mercado de opções, um dos poucos “players ativos” no mercado de criptografia, impactam significativamente o mercado e reduzem ainda mais a volatilidade do mercado.

Chuveiros

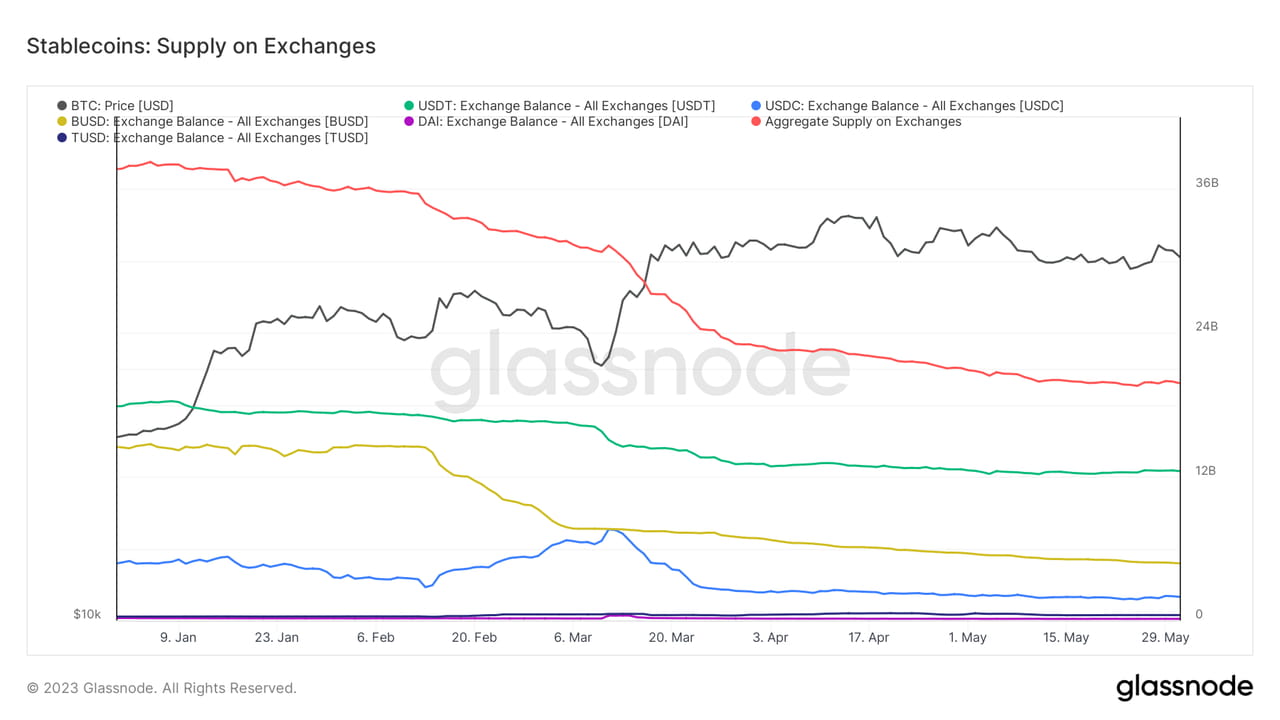

Quanto tempo durará a seca no mercado de criptografia? É difícil dizer. Afectada pelo fraco ambiente macro, é certo que a liquidez no mercado criptográfico ainda será um desafio para recuperar antes do final de 2023. Na verdade, a liquidez não parou de sair do mercado criptográfico; em comparação com abril, a oferta interna de stablecoin caiu novamente, o que significa uma deterioração na liquidez do caixa.

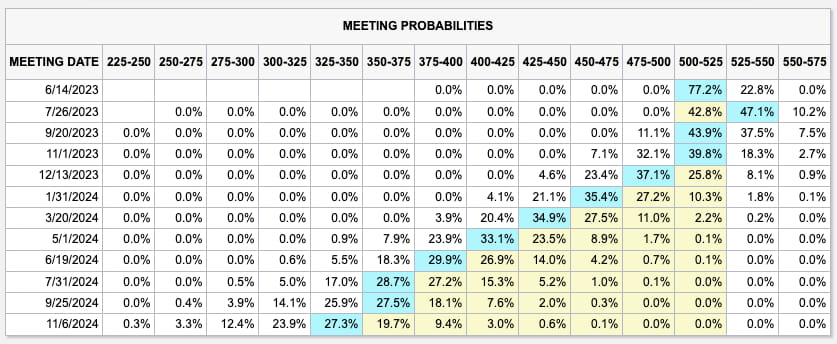

Felizmente, a incerteza macro ainda pode trazer alguma liquidez ao mercado criptográfico. Devido à ênfase do Fed em "tomar decisões finais com base em dados", uma série de dados macro em junho e julho também se tornará a base essencial para os investidores no mercado de criptografia negociarem, especialmente os dados do IPC, enquanto o Fed de junho e julho as reuniões também podem trazer algumas boas oportunidades comerciais.

No entanto, no geral, a acumulação de liquidez provocada por acontecimentos macro é como uma “chuva” e não desempenha um papel no alívio da pressão de liquidez. Na ausência de novas expectativas, o entusiasmo dos investidores pela negociação diminuiu significativamente e os investidores tendem a esperar para ver. Uma pequena quantidade de liquidez não aliviará a “seca” no mercado criptográfico antes do final do ciclo de aumento das taxas de juros; ainda temos que esperar.