[Resumo]

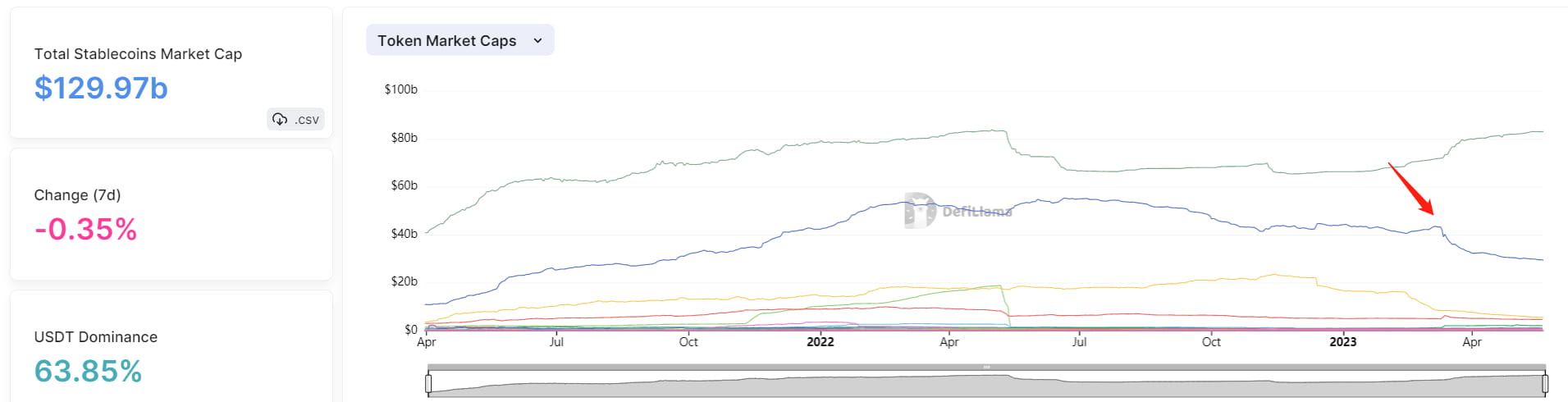

Stablecoins: A capitalização total de mercado do setor de stablecoins continuou a encolher, caindo de US$ 137,5 bilhões no início de 2023 para US$ 129,9 bilhões. Dentro do setor, a capitalização de mercado do USDC tem diminuído consistentemente, caindo abaixo de US$ 30 bilhões e retornando aos níveis de setembro de 2021. Por outro lado, a participação de mercado do USDT continuou a crescer, atingindo um domínio de mercado de 63,85%. A introdução do stablecoin crvUSD teve interesse moderado, com garantias no valor de menos de US$ 10 milhões.

LSD: O ETH apostado na cadeia beacon cresceu 0,51% em comparação com a semana anterior, aproximando-se da próxima fase de crescimento (onde o ETH apostado aumenta de 1.800 validadores por dia para 2.025 validadores por dia) quando o número de validadores atinge 589.824. A taxa de aposta atual para ETH é de 17,29%.

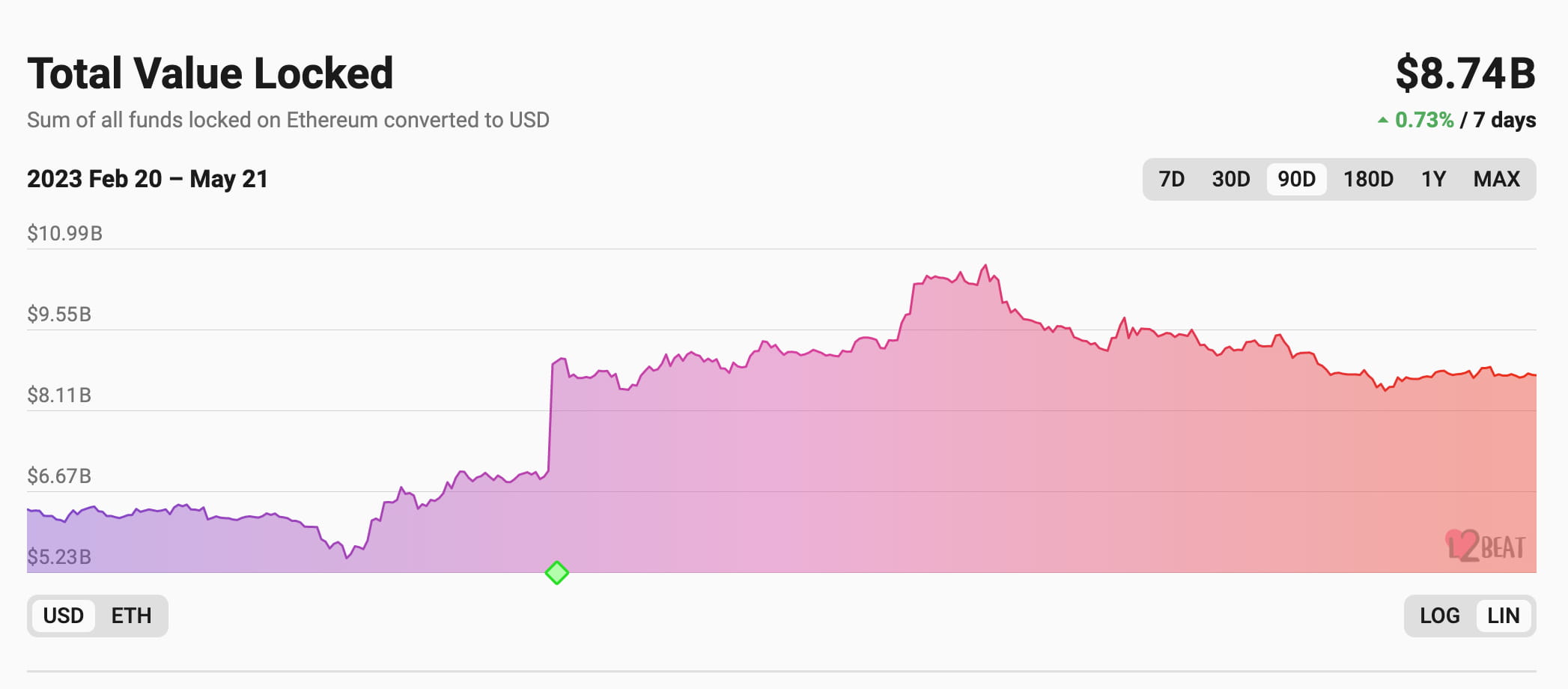

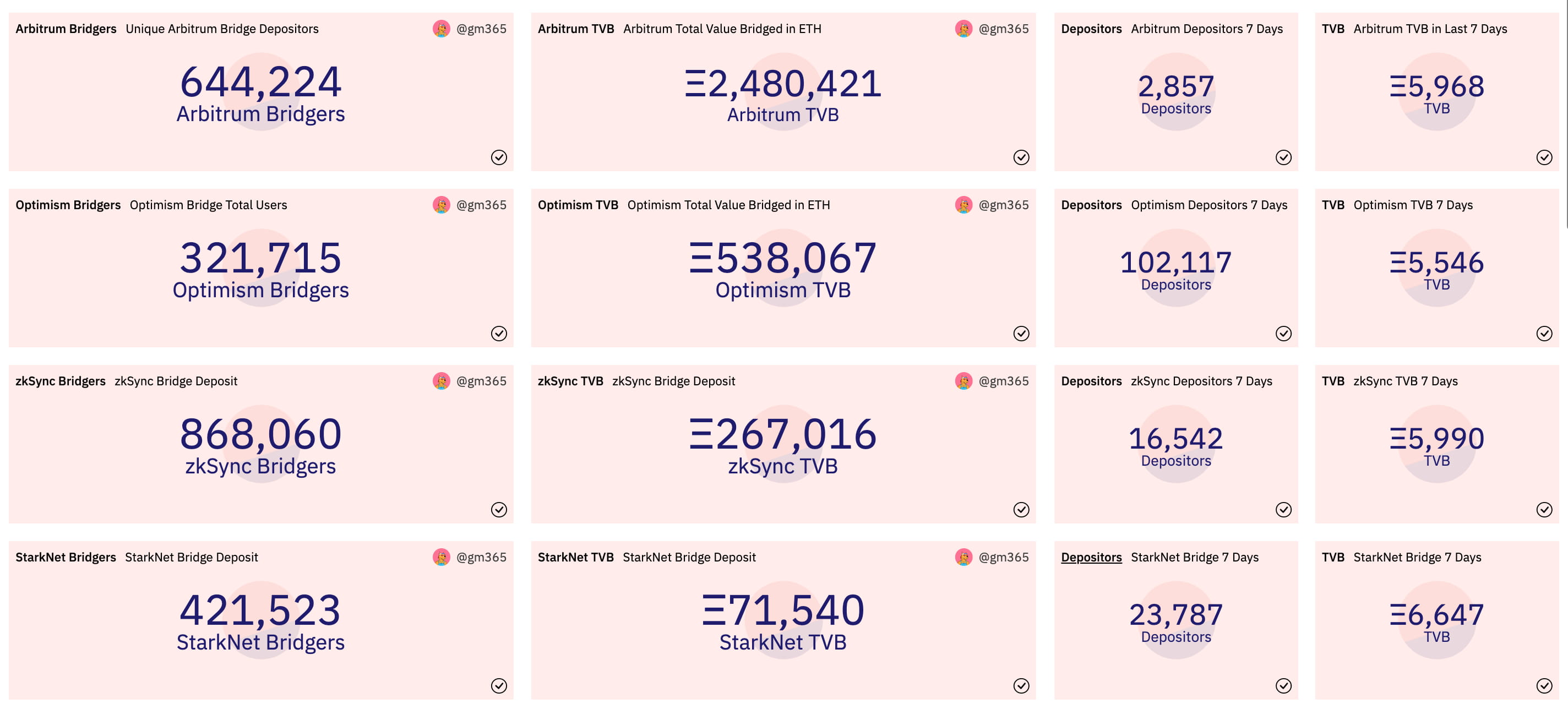

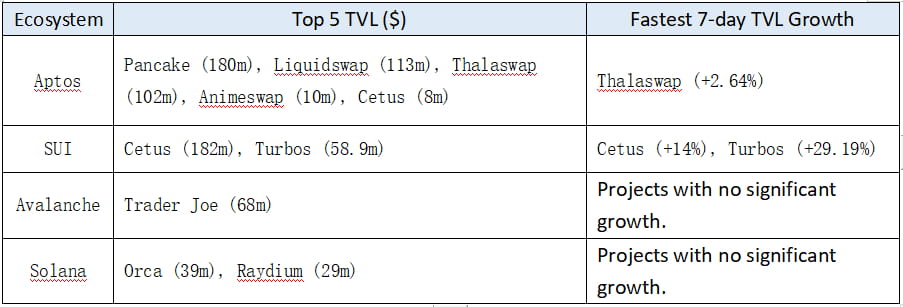

Ethereum L2: Não houve nenhuma mudança significativa no TVL (Total Value Locked) geral das soluções da Camada 2 na semana passada, com um valor total bloqueado de US$ 8,74 bilhões. Entre as soluções da Camada 2, o Arbitrum TVL experimentou um ligeiro declínio, mas ainda detém uma participação de mercado de 65,7% do TVL da Camada 2. No entanto, ao olhar para o número de ETH com ponte, as quatro principais soluções L2 são muito parecidas, com o starknet tendo o maior valor com ponte, atingindo 6.647 ETH, indicando fundos fluindo gradualmente para soluções da Camada 2 baseadas em ZK.

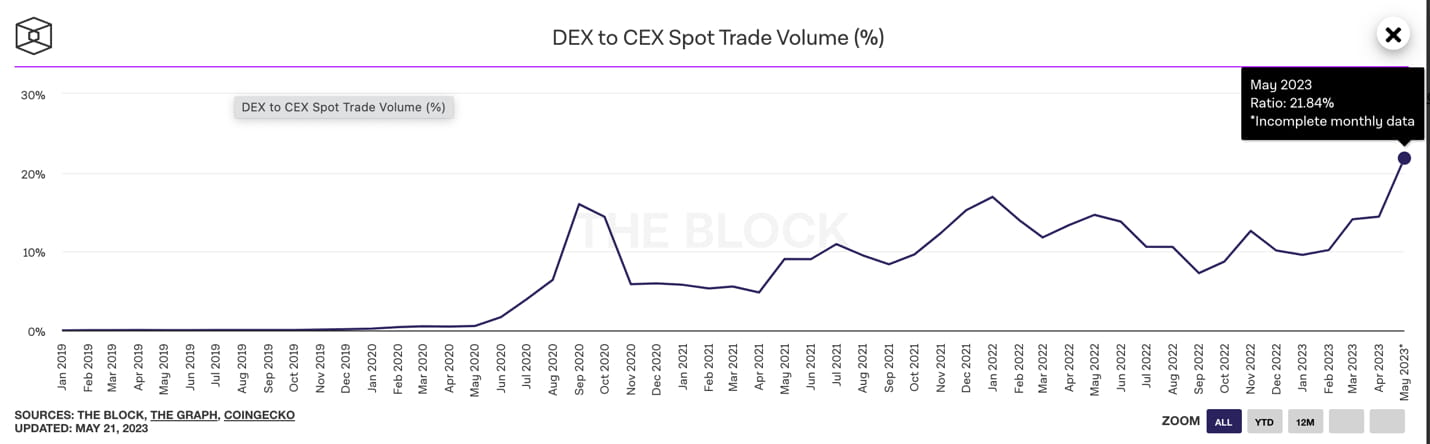

DEX: O volume geral de negociação no mercado de criptomoedas vem diminuindo desde abril, com o volume de negociação DEX atingindo seu pico recente em março, em US$ 133,5 bilhões. Em abril, caiu para US$ 73,7 bilhões e, em 22 de maio, atingiu US$ 51 bilhões. No entanto, o volume de negociação à vista de DEX para CEX (bolsa centralizada) atingiu uma alta histórica de 21,84%. Além disso, houve um crescimento notável no volume de negociação em algumas plataformas DEX de Camada 2.

Derivativos DEX: Desde maio, o volume geral de negociação de derivativos DEX vem diminuindo consistentemente. O volume diário de negociação dos principais protocolos caiu mais de 50% em comparação a abril, e o interesse aberto diminuiu em cerca de 20%. O declínio no volume de negociação levou à redução da receita do protocolo e à diminuição do rendimento do protocolo, resultando em um leve declínio de 5% no TVL.

RWAs: O pico do valor acumulado de empréstimos para RWAs (Real-World Assets) foi atingido em maio de 2022 em US$ 1,4 bilhão. Desde o início de maio, não houve mudanças significativas nos dados de RWAs, com o volume de empréstimos ativos atual em US$ 512 milhões.

【Trilha da Stablecoin】

A capitalização total de mercado do setor de stablecoin tem diminuído consistentemente, declinando de US$ 137,5 bilhões no início de 2023 para US$ 129,9 bilhões. Desde o incidente de ancoragem do USDC em 8 de março, a capitalização de mercado do USDC tem apresentado uma tendência de queda, enquanto a participação de mercado do USDT continua a aumentar. De acordo com dados da defillama, em 21 de maio, a capitalização de mercado do USDC caiu para US$ 29,41 bilhões, enquanto o USDT ultrapassou US$ 82,98 bilhões, com o USDT detendo uma participação de mercado de até 63,85%.

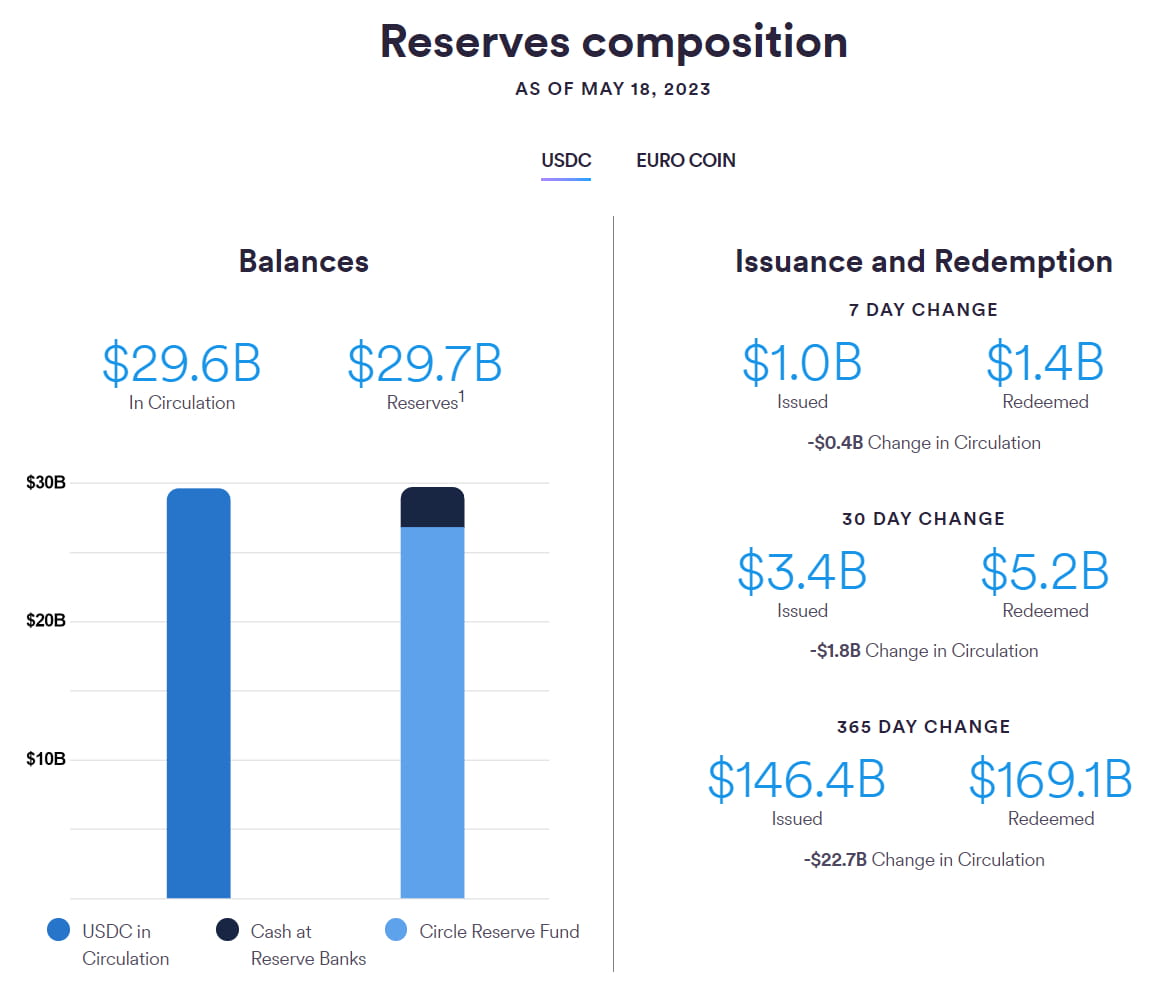

De acordo com dados do site oficial do Circle, em 18 de maio, o fornecimento total de USDC era de US$ 29,6 bilhões, com uma reserva total de US$ 29,7 bilhões. A capitalização de mercado caiu de volta ao nível visto em setembro de 2021. Na semana passada, a emissão de USDC foi de US$ 1 bilhão, enquanto o resgate atingiu US$ 1,4 bilhão, resultando em uma redução de US$ 400 milhões em circulação.

Desde a implantação da mainnet em 4 de maio, o número de endereços que detêm a stablecoin Curve crvUSD é de apenas 33. O empréstimo líquido de crvUSD é de aproximadamente US$ 4,7 milhões, com valor colateral de cerca de US$ 6,52 milhões. Em 18 de maio, a UI crvUSD foi oficialmente implantada, resultando em um aumento de 243% no valor colateral em comparação a antes da implantação da UI. Atualmente, apenas sfrxETH é suportado para cunhagem colateral, com suporte futuro para stETH.

Desde o lançamento oficial do protocolo de empréstimo Spark da MakerDAO em 9 de maio, o valor total da garantia é de US$ 7,46 milhões, com fundos emprestados líquidos totalizando menos de US$ 1 milhão.

【LSD】

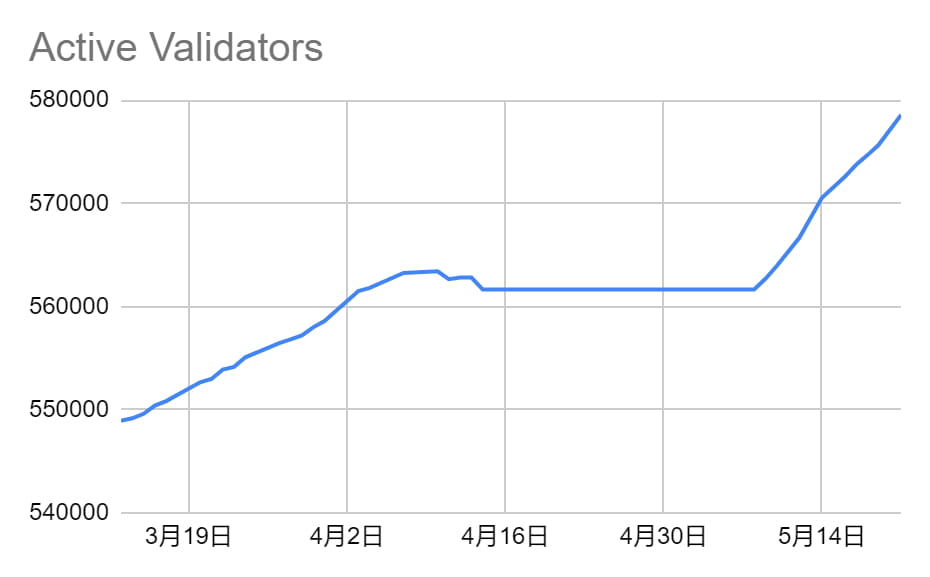

Na semana passada, a quantidade de staking de ETH na cadeia de beacon aumentou 0,51% em comparação com o período anterior, aproximando-se da próxima faixa de crescimento. A taxa de staking atual de ETH atingiu 17,29%*. A quantidade de staking de ETH na semana passada atingiu 18.514.148 moedas, com um aumento de 0,51% em comparação com o período anterior. O número de validadores atingiu 578.573 e, quando atingir 589.824, o aumento diário máximo de validadores de staking de ETH aumentará de 1.800 para 2.025 validadores por dia, entrando na próxima faixa de crescimento. Espera-se que essa situação ocorra nos próximos 7 dias, com uma estimativa de 9 dias.

Imagem: Crescimento contínuo em validadores de Beacon Chain

*O cálculo é baseado no ETH bloqueado/suprimento de ETH; o numerador inclui o ETH apostado na cadeia de beacon, o ETH depositado na cadeia de beacon, mas ainda não ativado para validação, e o ETH recompensado pela cadeia de beacon.

Imagem: Rendimento de staking de ETH cai em comparação à semana passada

Os três principais protocolos LSD mostraram crescimento constante, com Lido experimentando um declínio em ETH apostado devido a uma grande retirada por Celsius. Esta semana, o staking de ETH de Lido diminuiu em 2,82% (excluindo o impacto do saque de 428.000 stETH por Celsius, Lido na verdade cresceu em 3,64%), Rocket Pool cresceu em 7,48% e Frax cresceu em 11,70%, todos superando a taxa geral de crescimento do staking de ETH. A fila Minipool do Rocket Pool está em 1.631, e o pool de depósito dinâmico permanece com saldo zero, com o crescimento do TVL determinado pelo lado do depósito. O CR do Frax aumentou para 94,75%.

Há discussões dentro da comunidade Lido sobre dividendos de staking, e a execução da proposta carrega incertezas. A proposta sugere alocar 20%-50% (sujeito a ajuste de governança) da receita do protocolo para distribuição direta ou recompra de tokens $LDO para stakers. Atualmente, a receita anual da Lido é de aproximadamente $30 milhões, assumindo despesas operacionais de $15 milhões, deixando $15 milhões para dividendos. A capitalização de mercado atual é de cerca de $1,866 bilhão, correspondendo a uma relação P/L de 124 vezes. Esta proposta ainda está em fase de discussão e não entrou na fase de votação. Devido a questões regulatórias, reconciliação de vários interesses e opiniões divergentes da comunidade sobre a introdução da avaliação DCF para dividendos no estágio atual, a execução desta proposta carrega incertezas significativas.

A Lybra Finance demonstrou desempenho excepcional em LSDFi, mas sua sustentabilidade permanece incerta. O TVL do protocolo Lybra aumentou em 225% nos últimos 7 dias, e o preço aumentou em 565%. No entanto, é importante notar que o aumento atual no TVL é impulsionado principalmente pela espiral preço-TVL causada pela natureza especulativa do token e pelo desequilíbrio subjacente de risco e recompensa dentro do protocolo. Além disso, o staking de ativo único do protocolo é menor do que a emissão, e o fornecimento circulante está em um estado inflacionário.

Também é necessário prestar atenção ao impacto da crescente “taxa livre de risco” trazida pelo staking de ETH nos protocolos de empréstimo. Protocolos de empréstimo tradicionais que usam o modelo de depósito e empréstimo estão passando por uma redução em seus pools de depósito e um aumento nas taxas de empréstimo. Por outro lado, protocolos de empréstimo baseados em modelos CDP são relativamente menos afetados.

【Camada 2 do Ethereum】

O TVL (Valor Total Bloqueado) geral das soluções da Camada 2 no Ethereum permaneceu relativamente estável na semana passada, com um valor total bloqueado de US$ 8,74 bilhões.

O TVL da Arbitrum caiu ligeiramente, mas ainda detém uma participação de mercado de 65,7% no TVL da Camada 2. O TVL da Optimism teve um pequeno aumento, ocupando uma participação de mercado de 20%. O TVL da era zksync mostrou uma recuperação no crescimento desde meados de maio, capturando uma participação de mercado de 3,24%. O TVL da Starknet manteve um crescimento constante desde o início de maio, atualmente bloqueando US$ 54 milhões, respondendo por menos de 1% da participação de mercado.

Na semana passada, o Total Value Bridged para Arbitrum, Optimism, Starknet e Zksync se tornou comparável. Entre eles, Starknet tem a maior ponte com 6.647 ETH, enquanto Arbitrum viu um declínio significativo em comparação com a semana anterior. Zksync mostrou alguma recuperação.

Recapitulação dos eventos da Layer2 na semana passada

1. Atualização da rede principal do Optimism — Bedrock

A atualização do Bedrock para a mainnet do Optimism está programada para ocorrer em 7 de junho, 00:00 UTC. De acordo com a documentação oficial, a atualização do Bedrock traz as cinco melhorias a seguir:

(1) Redução de custos: A Bedrock visa reduzir custos otimizando estratégias de compressão de dados. Embora a faixa específica de redução de custos não tenha sido fornecida, espera-se que a remoção de taxas de Gas relacionadas à execução de EVM ao enviar dados para L1 forneça uma redução adicional de 10% nos custos.

(2) Tempo de confirmação de depósito reduzido: versões anteriores do protocolo exigiam até 10 minutos para confirmação de depósito. Com o manuseio aprimorado de reorganizações L1 pela Bedrock, espera-se que esse tempo de confirmação seja reduzido para 3 minutos.

(3) Modularidade de prova aprimorada: o Bedrock abstrai o sistema de prova do OP Stack, permitindo que os rollups escolham entre provas de fraude ou provas de validade.

(4) Desempenho aprimorado do nó: a atualização substitui o modelo de “uma transação por bloco” pela capacidade de incluir várias transações em um único “bloco” de rollup, melhorando significativamente o desempenho do software do nó.

(5) Melhoria da Equivalência Ethereum.

2. À medida que o OP se aproxima do seu aniversário de um ano, em 31 de maio, o fornecimento circulante de OP aumentará.

O Optimism tuitou que nas duas semanas que antecedem esta data, pode haver uma quantidade significativa de transferências na cadeia em preparação para a distribuição.

De acordo com a tabela oficial fornecida, a quantidade de OP desbloqueada para o próximo ano a partir de maio de 2023 é de 913 milhões de tokens, respondendo por 21,26% do fornecimento total em circulação, o que é 2,7 vezes a quantidade circulante atual. Vale a pena notar que os primeiros contribuidores e investidores principais experimentarão seu primeiro desbloqueio.

De acordo com os dados de desbloqueio de tokens, os primeiros contribuidores e investidores principais desbloquearão 81,6 milhões e 73,01 milhões de tokens OP, respectivamente, em 31 de maio de 2023, respondendo por 45,8% do fornecimento circulante atual. Isso pode resultar em pressão de venda significativa.

3. Em 18 de maio, a Radiant Capital aprovou a proposta de distribuição da ARB

“RFP-18: Aplicação estratégica de alocação de ARB para o tesouro da Radiant DAO” com uma taxa de aprovação de 89%. A Arbitrum Foundation concedeu 3.348.026 tokens ARB para o tesouro da Radiant DAO, que serão distribuídos da seguinte forma:

40% do ARB (1.339.210 tokens) serão airdropados para novos stakers dLP nas cadeias Arbitrum e BSC por um período de 6 meses a 1 ano. O primeiro snapshot foi concluído em 18 de maio, e o segundo snapshot será anunciado nos próximos 30–60 dias. Os detentores de dLP elegíveis devem bloquear seus tokens na Arbitrum ou BNB Chain por 6–12 meses entre os dois snapshots.

30% do ARB (1.004.408 tokens) serão distribuídos nas próximas 52 semanas para todos os participantes do dLP no Arbitrum.

30% do ARB (1.004.408 tokens) serão reservados para fins estratégicos no futuro.

As recompensas ARB fornecidas pelo RFP-18 têm um valor total de aproximadamente 2,8 milhões e aumentarão o rendimento do dLP, incentivando o bloqueio de longo prazo (6 a 12 meses) de novos tokens dLP e aumentando a liquidez do RDNT.

4. A Starknet Foundation anunciou os resultados do programa Starknet Early Adopter Grant (EAG).

O programa EAG tem um orçamento total de 10.000.000 de tokens STRK, representando 0,1% do fornecimento inicial de tokens STARK (10 bilhões de tokens). O comitê EAG distribuirá subsídios para os primeiros desenvolvedores por meio de várias rodadas de seleção. Na primeira rodada do programa EAG, 104 projetos se inscreveram e 67 projetos foram selecionados. Projetos lançados na mainnet antes de 5 de abril podem desbloquear 100% dos tokens concedidos. Projetos que foram implantados apenas na testnet antes dessa data podem desbloquear 25% dos tokens concedidos, com os 75% restantes distribuídos em 2 meses após o lançamento da mainnet.

【DEX】

O volume geral de negociação no mercado de criptomoedas tem diminuído gradualmente desde abril. O volume de negociação DEX atingiu uma alta recente de US$ 133,5 bilhões em março, caiu para US$ 73,7 bilhões em abril e ficou em US$ 51 bilhões em 22 de maio. No entanto, o volume de negociação Dex para Cex Spot atingiu uma alta histórica de 21,84%.

Além disso, o Total Value Locked (TVL) também diminuiu em relação ao seu pico recente. O Dex Combined TVL era de US$ 14,8 bilhões no início de 2023, atingiu uma alta recente de US$ 19,4 bilhões em meados de abril e atualmente está em US$ 17,2 bilhões.

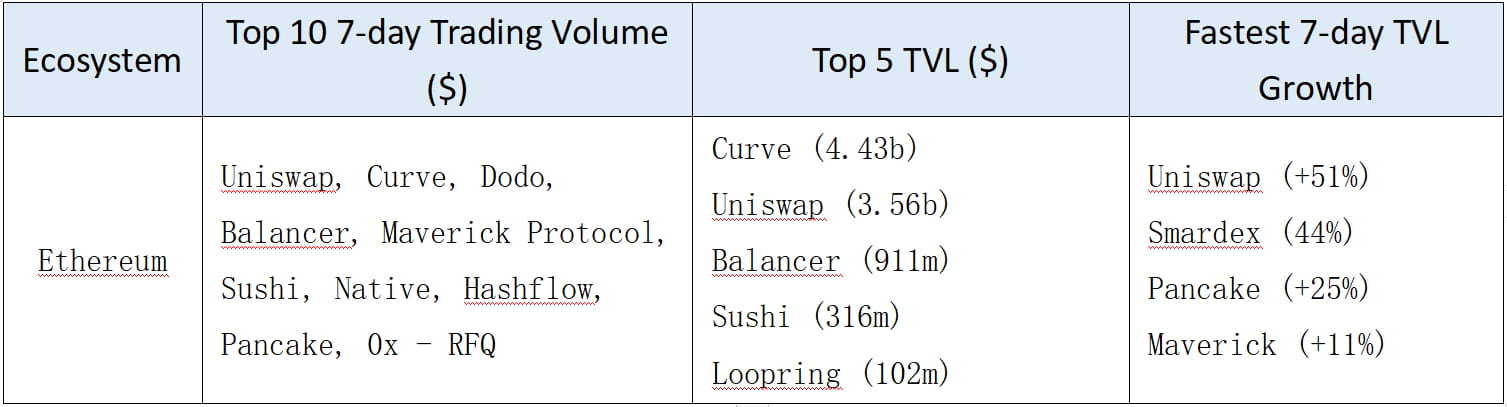

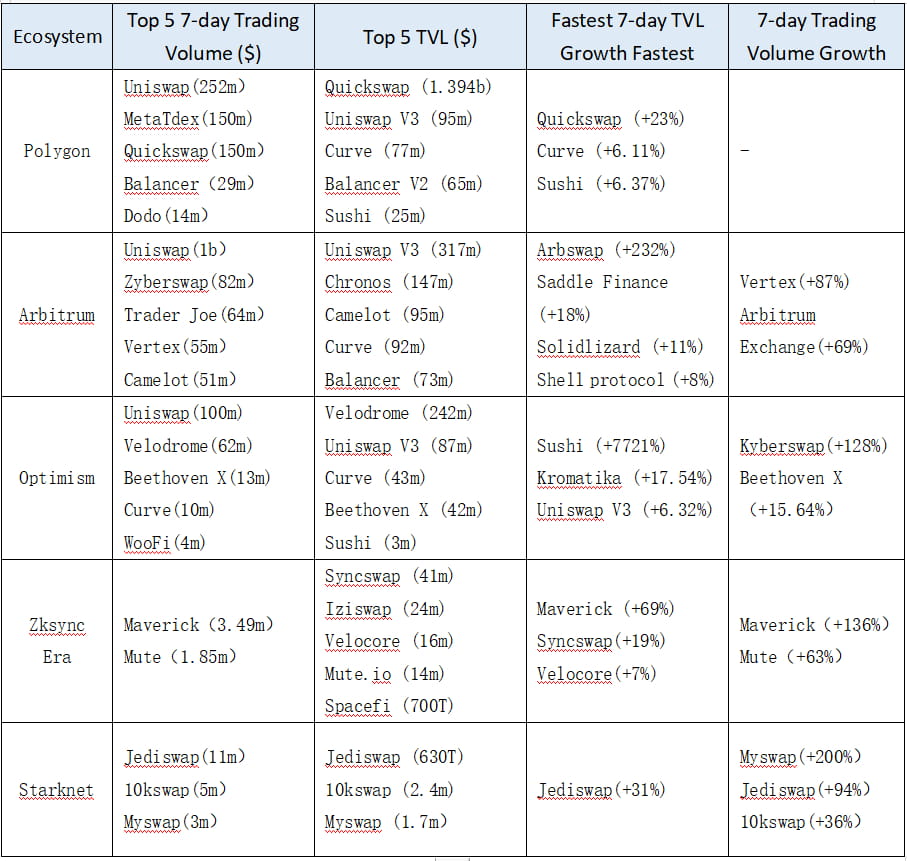

Aqui estão os dados básicos para DEXs em vários ecossistemas:

Ethereum

ETH L2/cadeia lateral

BTC L2/cadeia lateral

Tudo L1

Recapitulação semanal do projeto:

Maverick, um AMM com estratégias de liquidez personalizadas, capturou $ 20 milhões de TVL no Ethereum e $ 2,6 milhões de TVL no Zksync Era. Ele está entre os cinco primeiros em volume de negociação de 24 horas no Ethereum e tem uma relação Mcap/TVL relativamente baixa, indicando maior eficiência de capital do AMM de liquidez personalizada da Maverick.

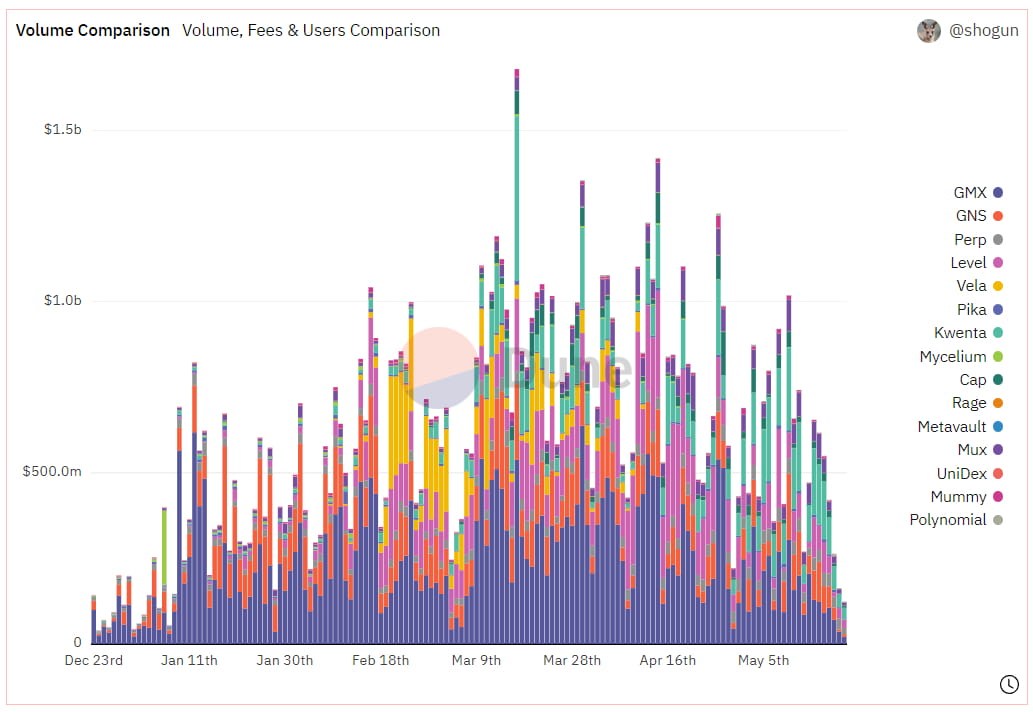

【Derivativos DEX】

Desde maio, o volume de negociação da Derivatives DEX vem diminuindo constantemente. O volume diário de negociação dos principais protocolos caiu mais de 50% em comparação a abril, e o open interest diminuiu em aproximadamente 20%. O declínio no volume de negociação resultou em diminuição da receita do protocolo e uma ligeira diminuição de 5% no TVL.

Imagem: Gráfico de volume diário de negociação de derivativos DEX no modelo de pool de liquidez

Imagem: Gráfico de volume de negociação diária de DYDX no modelo de livro de ordens

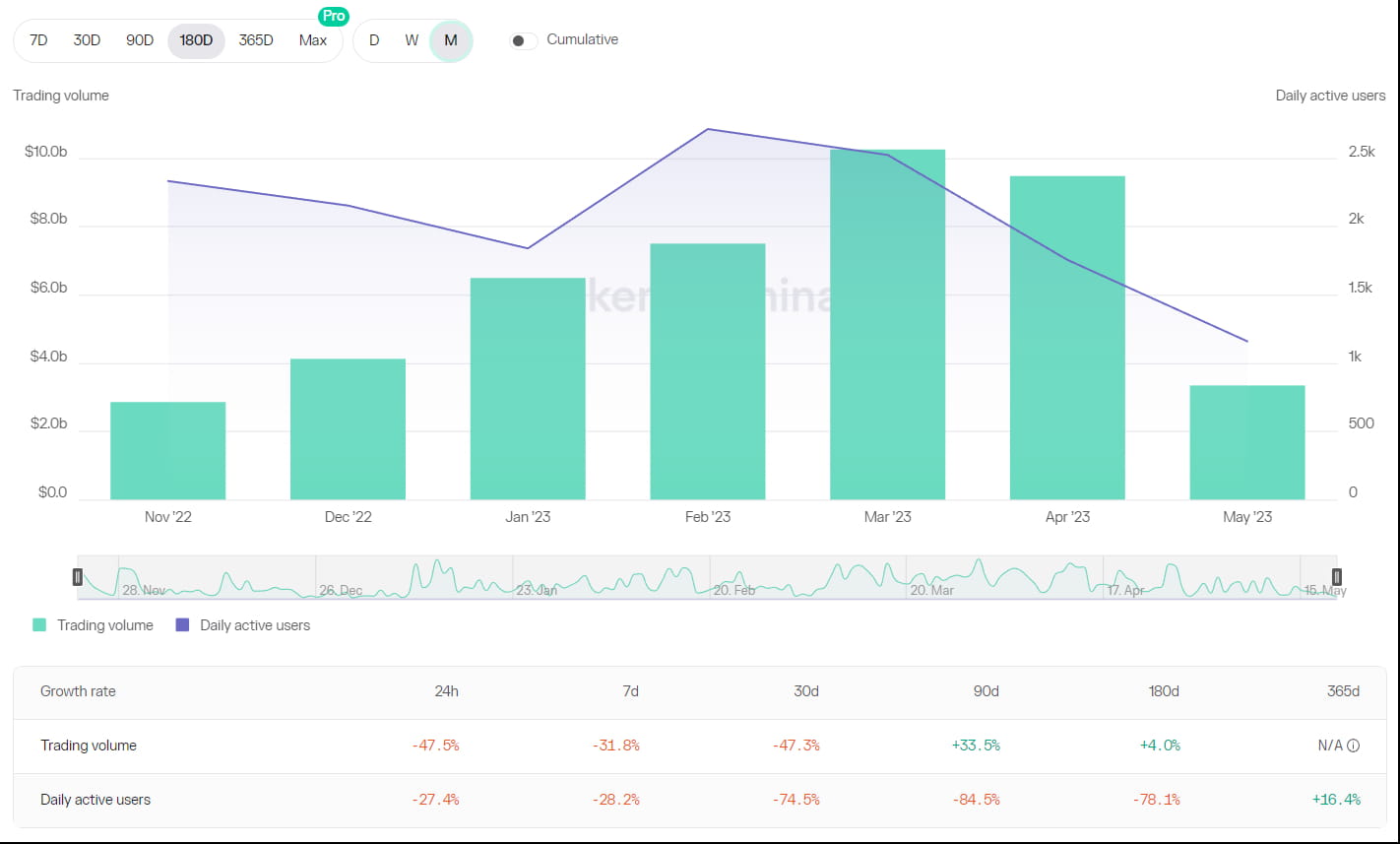

Tanto o volume de negociação quanto o número de usuários ativos do protocolo principal GMX e DYDX são menores do que nos meses de março e abril. O GMX atingiu seu pico de usuários em fevereiro, com usuários ativos diários excedendo 2.500. Ele atingiu seu pico de volume de negociação em março, ultrapassando US$ 10 bilhões. Houve um ligeiro declínio em abril, seguido por uma queda significativa em maio, onde o nível de volume de negociação foi comparável a dezembro de 2022, e os usuários ativos diários diminuíram para 1.200.

Imagem: Gráfico de volume de negociação mensal e usuários ativos diários do GMX

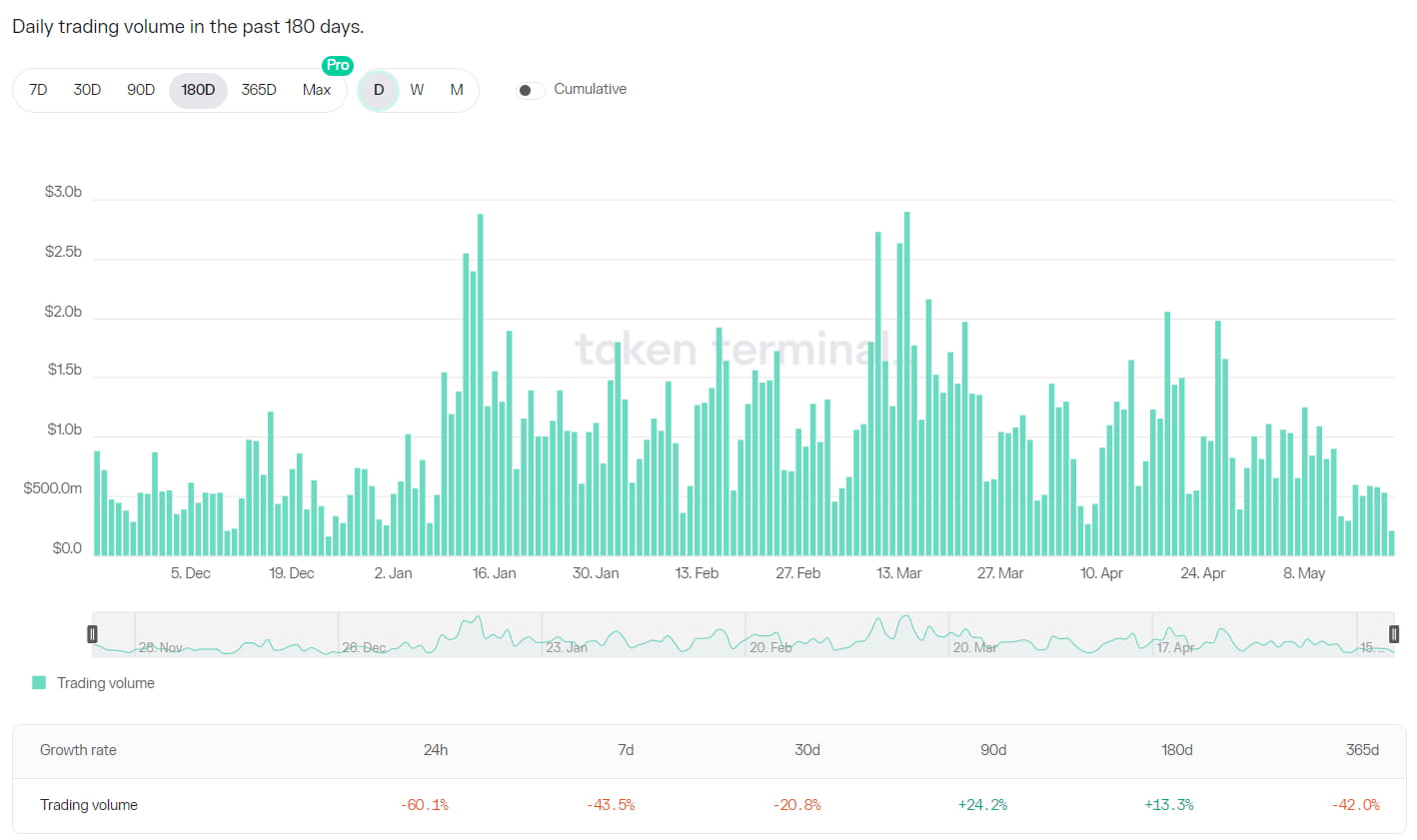

O volume de negociação mensal da DYDX segue um padrão semelhante ao da GMX. O volume de negociação ultrapassou US$ 40 bilhões em março e começou a cair depois. Em abril, atingiu US$ 30 bilhões e, de maio até agora, está em US$ 1,5 bilhão, indicando uma queda significativa. Em termos de usuários ativos, durante a época 21, o número de usuários com margem na plataforma era de 4.300, mas caiu para 2.900 na época 22, sugerindo que muitos usuários retiraram suas margens e deixaram o mercado de negociação.

Imagem: Mudanças no volume de negociação mensal do DYDX

O declínio no volume de negociação resultou em uma redução simultânea na receita e uma queda significativa na taxa de rendimento dos DEXs do pool de fundos. A taxa de rendimento de staking do GMX diminuiu dos 6% anteriores para 3%, e a taxa de staking caiu de seu pico de 80% para 77%. A taxa de rendimento do GLP caiu da faixa de 20%-25% para 10%-15%, e os fundos no pool GLP experimentaram um declínio lento, diminuindo de um pico de $ 695 milhões para os atuais $ 665 milhões. O pool gDAI da Gains Network também viu uma redução na taxa de rendimento para a faixa de 3%-5%.

Vale a pena notar que, apesar do declínio geral no volume de negociação, a Kwenta experimentou um aumento no volume de negociação, com o volume de negociação de maio superando o de abril. Isso é atribuído principalmente ao seu programa de incentivos de negociação, que começou em 3 de maio, oferecendo tokens de protocolo e tokens OP como incentivos para seus usuários de negociação. Em um mercado com baixo sentimento geral e um declínio nos usuários de negociação, os incentivos de negociação da Kwenta atraíram mais usuários e capturaram uma fatia maior do mercado.

Imagem: Mudanças no volume de negociação mensal da Kwenta

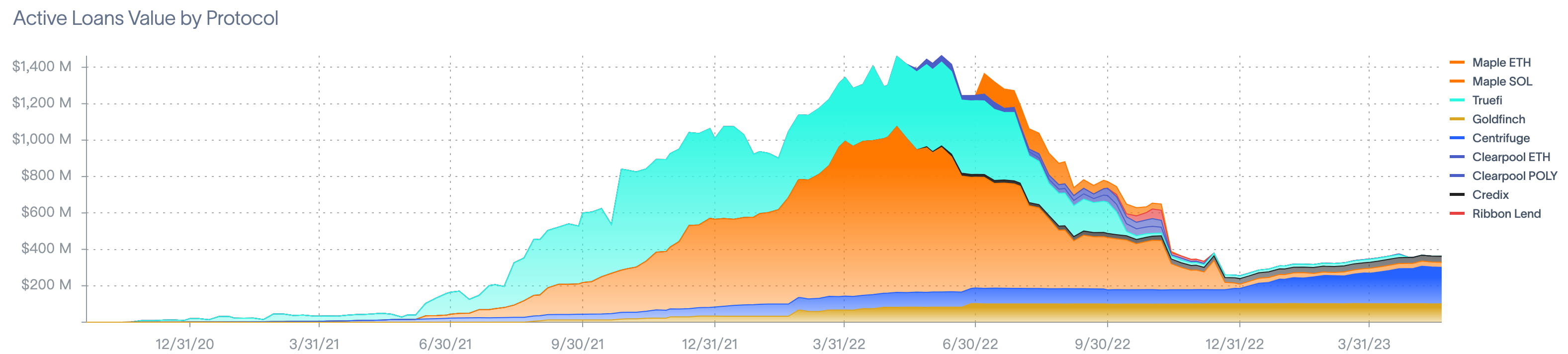

【RWAs】

O pico do valor acumulado de empréstimos para RWAs foi atingido em US$ 1,4 bilhão em maio de 2022. Desde o início de maio até agora, não houve mudanças significativas nos dados do setor de RWAs, com o volume de empréstimos ativos atual em US$ 512 milhões.

Imagem: Volume de empréstimos ativos por protocolo

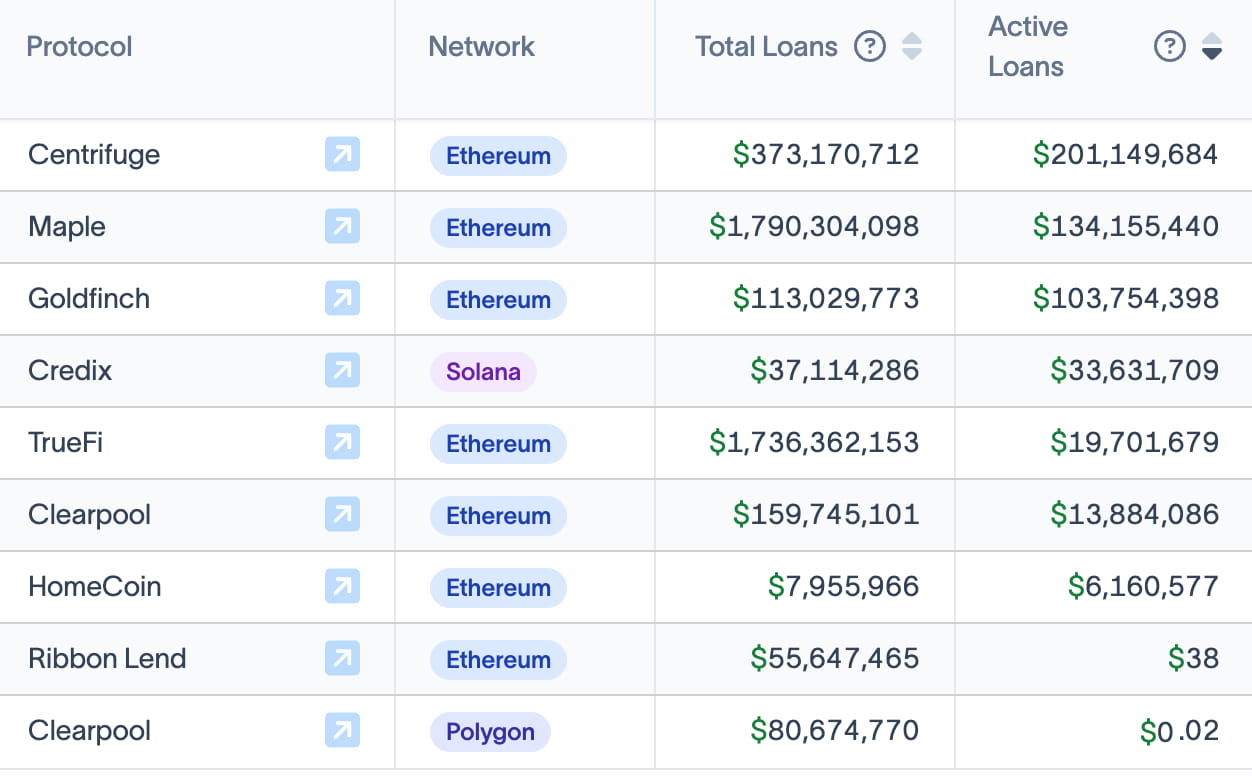

Os 5 principais protocolos ativos são Maple Finance, Centrifuge, Clearpool, Goldfinch e TrueFi. Além do Clearpool, não houve crescimento significativo nos dados para os outros protocolos esta semana.

Imagem: Dados de empréstimos ativos por protocolo

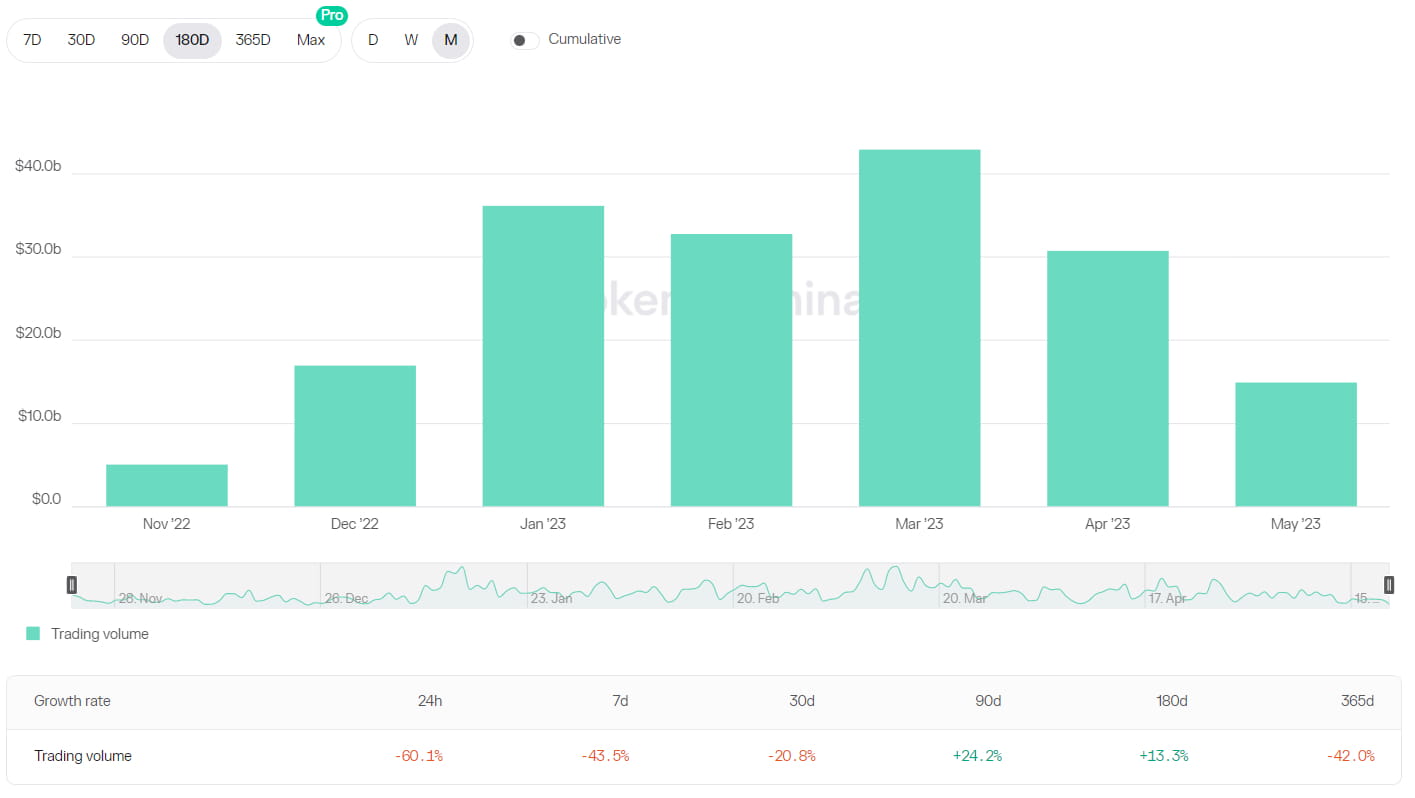

De acordo com dados da Defillama, o TVL da Clearpool atingiu um ponto baixo em fevereiro de 2023, em aproximadamente 2,7 milhões de dólares. Em 21 de abril, o TVL da Clearpool era de 7,96 milhões de dólares e, em 21 de maio, atingiu 17,46 milhões de dólares, representando uma taxa de crescimento mensal de 119,3% e uma taxa de crescimento semanal de 12,7%.

O crescimento significativo nos últimos meses pode ser atribuído ao protocolo que atraiu três novos tomadores: Portofino (lançado em 9 de março), Fasanara (lançado em 30 de março) e Alphanonce (lançado em 26 de abril). Além disso, o protocolo introduziu parâmetros de prêmio de risco de crédito em abril.

Imagem: Clearpool TVL

site: ldcap.com

médio:ld-capital.medium.com