Na primeira metade da semana passada, havia uma incerteza significativa no mercado em relação às negociações da dívida. No entanto, na segunda metade da semana, as preocupações diminuíram, já que McCarthy confirmou repetidamente o potencial de um acordo bipartidário no fim de semana. O apetite pelo risco aumentou significativamente, com os ativos de ações a sofrerem uma supressão inicial seguida de uma recuperação, enquanto o ouro e as criptomoedas registaram um aumento inicial seguido de um declínio.

No mercado de ações, especialmente no setor de tecnologia de grande capitalização, os movimentos de preços na semana passada mostraram sinais de pânico nas compras, já que os investidores temiam perder o próximo mercado altista.

Todos os três principais índices de ações dos EUA fecharam em alta, com o Nasdaq subindo mais de 3%, o S&P 500 ganhando 1,65% e o Dow Jones Industrial Average subindo 0,38%. Em termos de sectores, o sector tecnológico subiu 4,19%, os serviços de comunicação subiram 3,06% e as acções tecnológicas continuaram a liderar o mercado. Os serviços públicos caíram 4,36% e os imóveis caíram 2,40%.

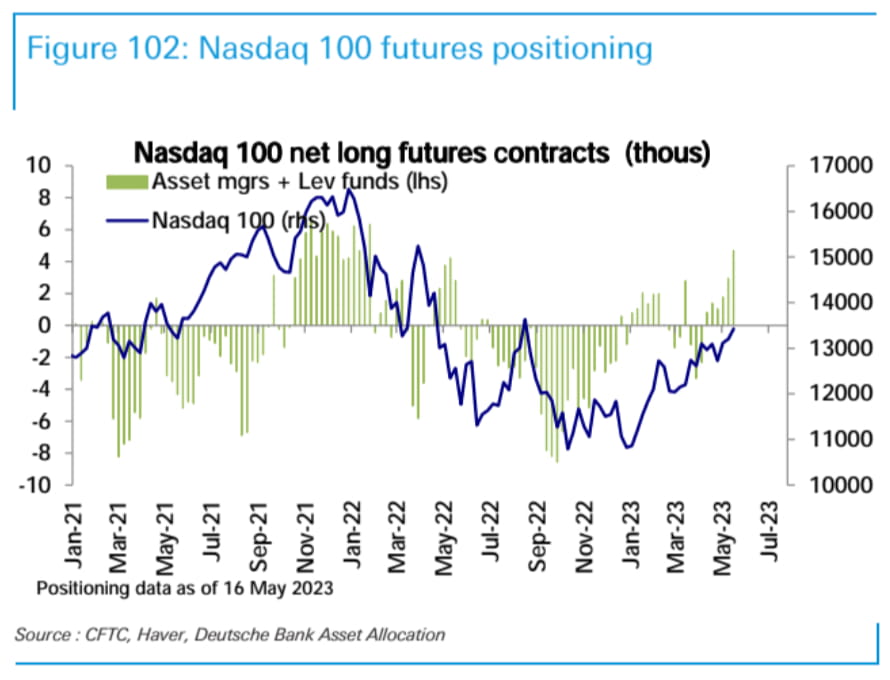

As posições longas líquidas em futuros do Nasdaq 100 (detidas por empresas de gestão de ativos e fundos alavancados) subiram na semana passada para o nível mais alto desde maio de 2022. As posições longas líquidas no S&P 500 permaneceram inalteradas, enquanto as posições líquidas no índice Russell 2000 permaneceram ligeiramente baixistas.

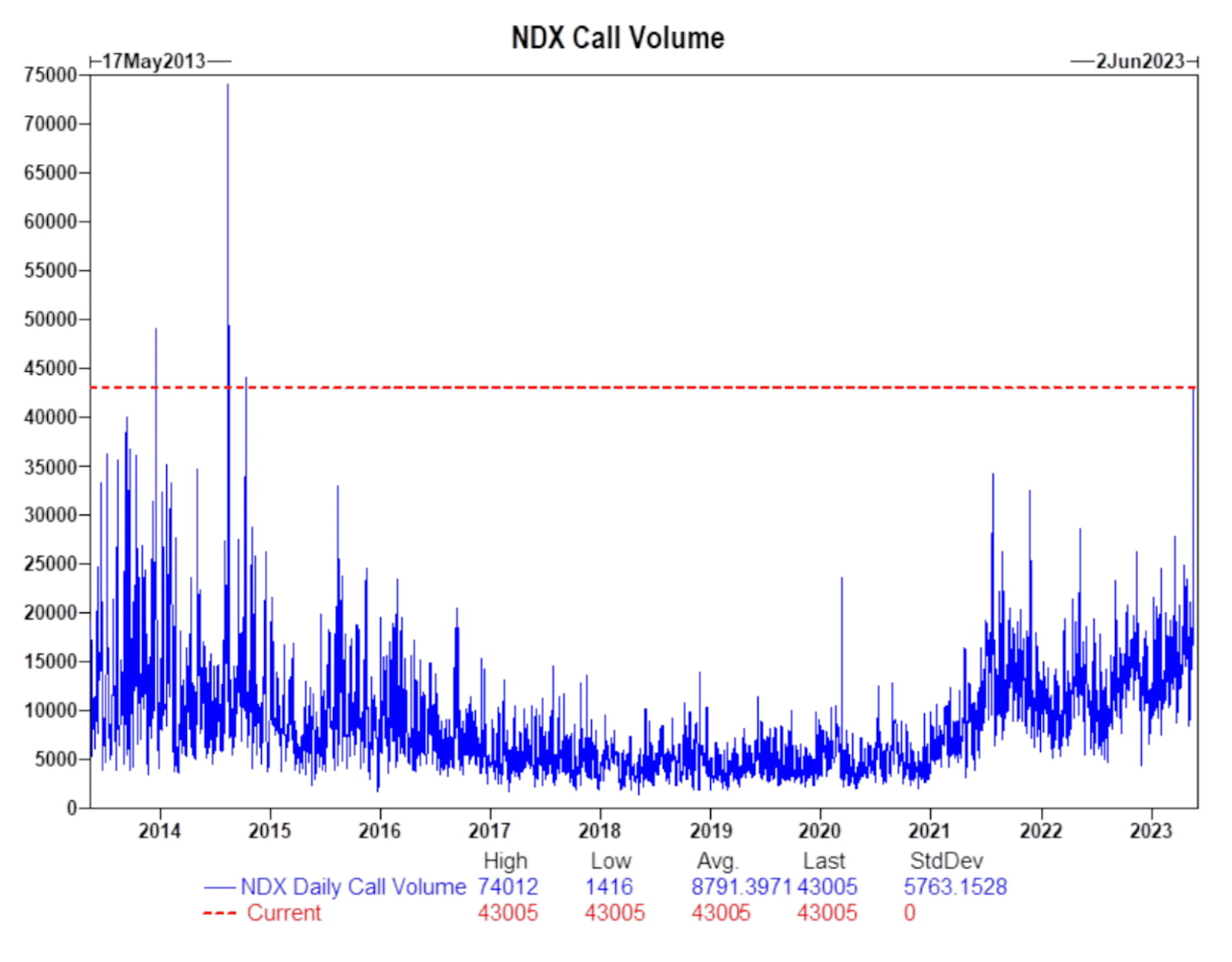

Na sexta-feira, o volume de negociação de opções de alta no índice Nasdaq atingiu seu nível mais alto em quase 10 anos, desde 2014. O aumento contínuo do hype da inteligência artificial (IA) no mercado continua a impulsionar a tendência de demanda comercial e o comportamento do “espírito animal”. em setores de mercado relacionados.

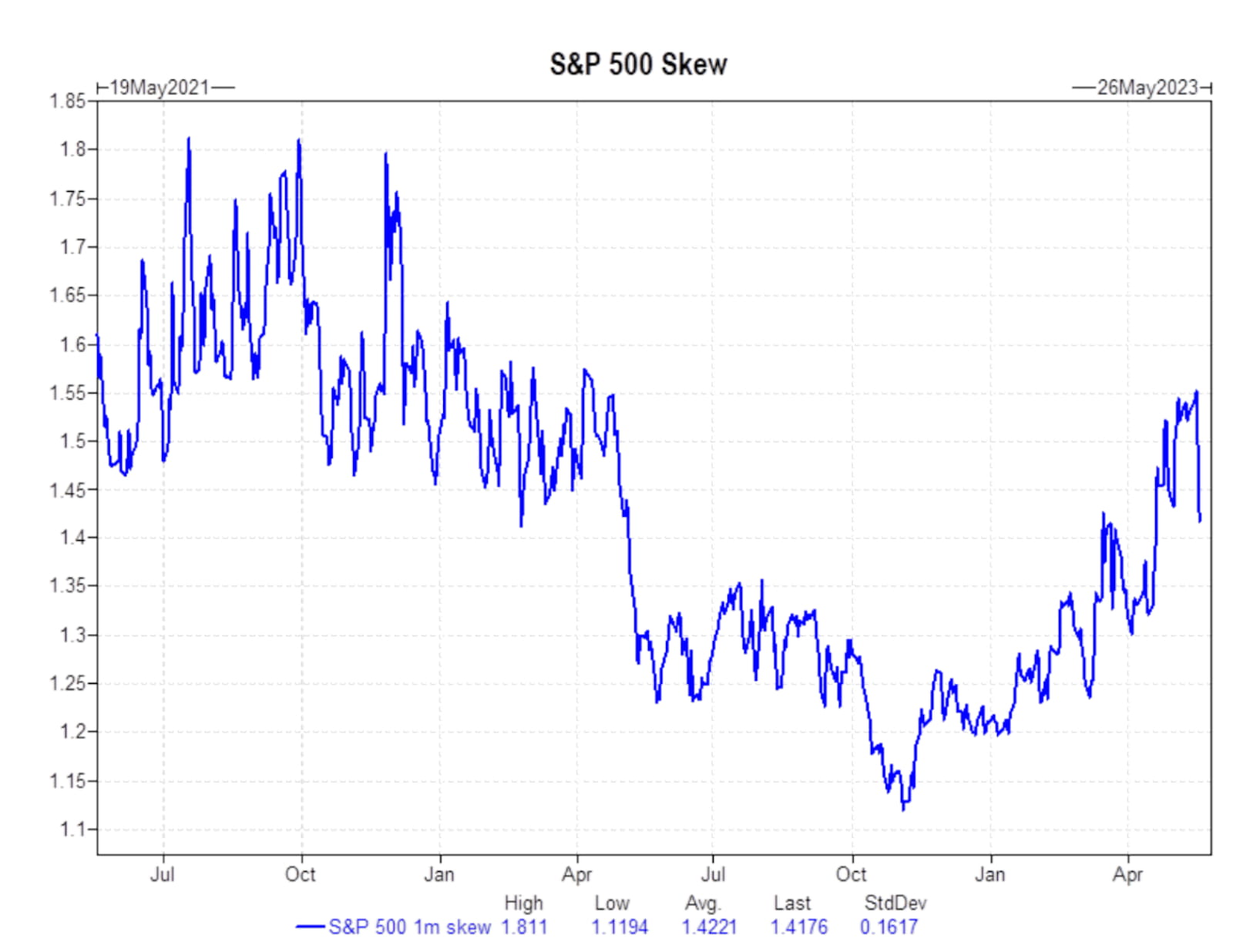

O índice Skew do S&P 500 sofreu um declínio significativo no final da semana passada, o que pode indicar um nível reduzido de preocupação do mercado sobre futuras desacelerações.

O mercado de opções indica que o limite máximo da dívida ainda não está avaliado em termos de risco, tornando a próxima reunião do FOMC de junho, em 14 de junho de 2023, o próximo evento significativo.

Em termos de taxas de juro, a curva de rendimento das obrigações governamentais deslocou-se para cima esta semana, criando uma situação de declínio a curto prazo e subida a longo prazo. O rendimento do Tesouro a 2 anos recuperou de menos de 4% para quase 4,3%, enquanto o rendimento do Tesouro a 10 anos aumentou de 3,44% para 3,68%. O rendimento do Tesouro de um mês, por outro lado, caiu de 5,7% para 5,5%

O Índice Composto de Xangai na China registou um ligeiro aumento de 0,4%, enquanto o índice de ações alemão subiu quase 2%, atingindo um novo máximo histórico. O mercado de ações japonês também registou um aumento significativo de 4,4%, atingindo um novo máximo desde 1990.

O Índice do Dólar Americano (DXY) também subiu 0,48%, para 103,20. Os preços do petróleo registaram uma ligeira recuperação, subindo 2,54% e fechando em 71,82 dólares por barril. No entanto, o ouro caiu 1,5%, para US$ 1.979 por onça.

No mercado de criptomoedas, houve volatilidade significativa na semana passada. O Bitcoin (BTC) teve uma ligeira queda de 0,58%, enquanto o Ethereum (ETH) teve um pequeno aumento de 0,21%.

O valor total do mercado de criptomoedas caiu de US$ 11,26 trilhões para US$ 11,19 trilhões, representando uma redução de 0,6% nos últimos sete dias. A capitalização total de mercado das criptomoedas (excluindo Bitcoin) diminuiu de US$ 604,3 bilhões para US$ 600,1 bilhões, um declínio de 0,69% no mesmo período.

Entre as criptomoedas com capitalização de mercado superior a US$ 100 milhões, houve uma ressonância global em torno do conceito de IA. O token de rede de renderização gráfica descentralizada, RNDR, liderou a lista com um aumento de 37%, seguido por MASK (+18%), AGIX (+14%) e SNX (+13%). As maiores quedas foram observadas em TON (-8%), SUI (-6%) e SOL (-6%).

O valor de mercado total de Stablecoins contraiu 0,41%, para US$ 129,47 bilhões, em comparação com US$ 137,56 bilhões no início do ano.

Revisão dos principais eventos macro da semana passada:

1.Vários responsáveis da Reserva Federal proferiram discursos, assinalando uma posição agressiva e aumentando brevemente as expectativas de subidas das taxas de juro.

2. No entanto, o presidente do Fed, Powell, esclareceu na sexta-feira, sugerindo uma possível pausa nos aumentos das taxas, o que levou a um declínio nas expectativas do mercado.

3. As negociações sobre a crise do limite máximo da dívida enfrentaram reviravoltas. O presidente da Câmara, McCarthy, e o presidente Biden garantiram que nenhum default ocorreria, mas o esperado acordo do fim de semana fracassou, frustrando as esperanças de um avanço antes da abertura do mercado na segunda-feira. As negociações continuarão esta semana, com o presidente Biden e o presidente McCarthy se reunindo na noite de segunda-feira.

4. O comunicado do G7 no domingo expressou apoio à Ucrânia e apelou à China para exercer pressão sobre a Rússia para cessar a agressão militar. Enfatizou também que a China, agindo de acordo com as regras internacionais, estaria em consonância com os interesses globais. O G7 afirmou que não procura políticas que prejudiquem a China ou impeçam o seu desenvolvimento económico, nem procura “dissociar-se nem voltar-se para dentro”. Além disso, o Presidente Biden indicou no fim de semana que o G7 deveria estabelecer uma linha direta com a China, esperando que as relações com a China melhorem “em breve” após uma disputa no início deste ano envolvendo alegados balões espiões que atrapalharam as relações bilaterais. A China manifestou forte insatisfação com o comunicado, tendo a Embaixada da China no Reino Unido instado o G7 a abandonar a mentalidade da Guerra Fria e a parar de interferir nos assuntos internos de outros países.

5.Em termos de ações individuais, na semana passada a Tesla realizou a sua assembleia de acionistas, durante a qual Elon Musk sugeriu dois novos modelos de automóveis e concordou em testar a publicidade. A Home Depot reportou resultados financeiros globalmente fracos, enquanto o relatório financeiro do Walmart reflectiu a força contínua na procura do consumidor. O relatório financeiro da Target esteve em linha com as expectativas e os seus ajustamentos empresariais mostraram sinais iniciais de eficácia. A versão apoiada por publicidade da Netflix ultrapassou 5 milhões de usuários mensais, resultando em um aumento significativo no preço de suas ações. Meta anunciou o desenvolvimento de um chip AI. O governo japonês chegou a um acordo com a Micron para fornecer assistência financeira para a fabricação de chips de armazenamento de próxima geração.

site: ldcap.com

meio:ld-capital.medium.com