Guia:

Devido à atualização iminente de Xangai, acreditamos que é necessário reavaliar o desenvolvimento futuro da faixa de LSD e seu impacto em todo o ecossistema da cadeia à luz das recentes mudanças nos dados. Este artigo apresenta uma visão geral da trilha LSD em quatro partes: o espaço geral de crescimento da indústria após a atualização de Xangai, a seleção de 4 tipos de soluções de staking e diferentes protocolos LSD, o posicionamento da trilha DVT e o impacto dos ativos LSD em outros ecossistemas em cadeia.

Resumo:

O aumento na taxa de staking do Ethereum levará a um aumento geral nas taxas de protocolo na pista do LSD. No longo prazo, o clique duplo de David na faixa de LSD ainda não acabou. A atual taxa de staking do Ethereum é de 14,56%. Como as taxas de staking de outras cadeias públicas de POS são em sua maioria superiores a 60%, há uma grande expectativa de crescimento para o aumento da taxa de staking do Ethereum.

Supondo que a situação dos custos na faixa LSD permaneça inalterada, estimamos que quando a taxa de staking do Ethereum subir para 29%, 44% e 58%, os aumentos correspondentes nas taxas do protocolo LSD serão de 1,31 vezes, 1,55 vezes e 1,76 vezes, respectivamente. . Do ponto de vista de avaliação P/F, o atual líder do LSD, LDO, tem um P/F de 3,89 vezes, o que ainda tem um grande espaço para melhorias em comparação com os níveis de avaliação de protocolos Defi antigos, como UNI com 7,12 vezes e AAVV com 10,35 vezes. .

Após a atualização de Xangai, a participação relativa do mercado dos protocolos LSD pode mudar. No médio prazo, preste atenção ao líder Lido e aos protocolos LSD de alto rendimento representados pela Frax, e concentre-se na atualização Atlas do Rocket Pool no curto prazo.

Após a atualização de Xangai, a saída dos primeiros nós e o fortalecimento das intenções de staking dos usuários proporcionarão condições para a competição entre os protocolos LSD.

O Lido foi testado em termos de popularidade, escala de fundos, segurança, rendimento, liquidez e capacidade de composição, e sua posição de liderança é inabalável.

No entanto, recém-chegados como Frax conseguiram uma combinação com o ecossistema Curve através do seu CVX autónomo e design de modelo de moeda dupla, o que lhes dá uma taxa de rendimento de piquetagem muito mais elevada do que produtos de piquetagem semelhantes, completando com sucesso o arranque a frio e o crescimento inicial do produtos. No futuro, com a popularização dos produtos de agregação de rendimento, espera-se que o crescimento de produtos de alto rendimento como o Frax acelere ainda mais. Deve-se salientar que o alto rendimento do Frax diminuirá à medida que o seu TVL aumentar. Com base nas estimativas atuais, quando o staking de ETH atingir 200.000 moedas, o rendimento do staking cairá para 6%.

Vale a pena prestar atenção à recente atualização do Atlas do Rocket Pool. Ele reduz a quantidade mínima de staking de ETH dos operadores de nós de 16 para 8, aumenta a capacidade do protocolo enquanto melhora os incentivos dos nós e espera-se que traga um grande aumento ao seu TVL.”

Os produtos DVT representados por SSV, Obol e Diva estão atualmente posicionados como importantes infraestruturas básicas para o staking de Ethereum.

Os produtos DVT visam garantir a estabilidade da validação do bloco Ethereum e, ao mesmo tempo, melhorar o grau de descentralização da rede. Eles podem reduzir os custos operacionais das equipes de manutenção de nós e minimizar os riscos de segurança.

O desenvolvimento do SSV tem como foco a construção da rede da operadora, com seu token servindo como meio de pagamento e certificado de governança para captura de valor do protocolo.

O desenvolvimento da Obol enfatiza a adaptabilidade do middleware, enquanto o objetivo da Diva é combinar os modos LSD e DVT para criar um produto completo, atualmente nos estágios iniciais de desenvolvimento.

O staking de Ethereum pode gerar ativos de LSD (lsdETH) na escala de cem bilhões. À medida que remodelam ou impactam as estruturas tradicionais de rendimento do protocolo DeFi, os produtos de segunda camada construídos em torno desta nova classe de ativos podem tornar-se o novo α no mercado.

A construção de liquidez para lsdETH/ETH poderá trazer novos incrementos de negócios para DEXes como Curve e Balancer. Comparado ao Curve, o Balancer atualmente vê mudanças marginais mais significativas. No entanto, o rendimento da aposta Ethereum pode ser visto como a taxa de rendimento livre de risco da rede em termos de moeda. O surgimento desta taxa de rendimento aumentará o custo de liquidez em cadeia e será baixista para produtos de empréstimo do tipo pool de depósitos, enquanto o empréstimo do modelo CDP é relativamente menos afetado. Ao mesmo tempo, futuros re-staking, agregação de rendimento, separação de capital e juros e produtos de protocolo de alavancagem construídos em torno deste activo que rende juros beneficiarão da grande escala do activo subjacente e alcançarão um limite máximo de negócios mais elevado, tornando-os dignos de rastreamento e pesquisa contínuos.

Riscos:

Riscos regulatórios, riscos macroeconômicos, riscos de atualizações tecnológicas que não atendem às expectativas

1. Espaço geral da faixa de LSD

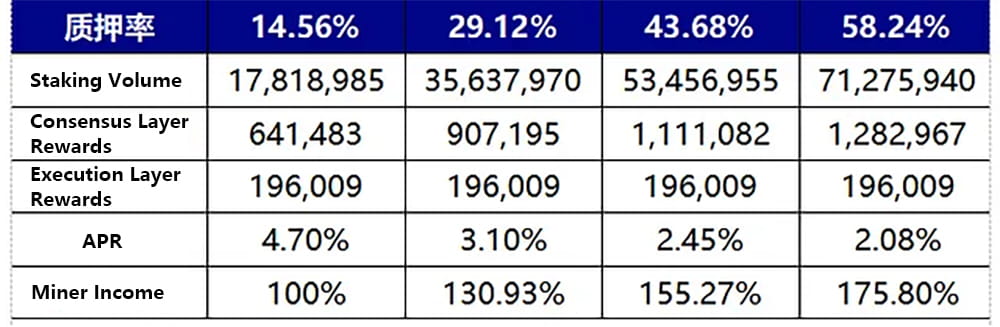

O crescimento na taxa de staking do Ethereum impulsiona um aumento na renda dos mineradores, levando a um aumento geral na renda das faixas de LSD. No longo prazo, a avaliação do rendimento das faixas permanece numa faixa de crescimento duplo. A atual taxa de staking do Ethereum é de 14,56%. Como as taxas de staking de outras cadeias públicas de POS são em sua maioria superiores a 60%, há uma grande expectativa de crescimento para o aumento da taxa de staking do Ethereum. O gráfico a seguir estima que quando a taxa de staking do Ethereum duplicar, triplicar e quadruplicar, subindo para 29,12%, 43,68% e 58,24%, respectivamente, os aumentos correspondentes nas taxas do protocolo LSD serão de 1,31 vezes, 1,55 vezes e 1,76 vezes. O método de cálculo, premissas e processo são os seguintes:

As recompensas da camada de execução são determinadas pela taxa de prioridade. Devido à configuração equilibrada do mecanismo de taxas do Ethereum, presume-se que as recompensas da camada de execução permaneçam inalteradas (uma estimativa conservadora, quando a rede Gas flutua, as recompensas da camada de execução aumentarão acentuadamente, como o evento de desvinculação do USDC em 10 de março que levou a um aumento nas transações em cadeia, a recompensa da camada de execução do Ethereum aumentou de 4 a 6 vezes o normal).

As recompensas da camada de consenso são determinadas pelas recompensas do bloco Ethereum. As recompensas totais do bloco são proporcionais à raiz quadrada do valor total de aposta, e a APR da camada de consenso é inversamente proporcional à raiz quadrada do valor total de aposta. A fórmula de cálculo específica é base_reward = efetivo_saldo * (base_rewards_factor / (base_rewards_per_época * sqrt(sum(active_balance)))).

Com a atual taxa de staking de 14,56% correspondente às recompensas da camada de consenso e às recompensas da camada de execução como referência, a situação de rendimento do mineiro quando a taxa de staking atinge 2 a 4 vezes o nível atual é estimada com base nas duas condições acima. Ao mesmo tempo, assumindo que o padrão de taxa de protocolo LSD permanece inalterado, o múltiplo do crescimento da renda dos mineiros com o aumento da taxa de estaca é o múltiplo de crescimento da taxa de protocolo LSD da seguinte forma:

Figura 1: Mudanças na receita do minerador com a taxa de staking

É importante notar que o aumento na taxa de staking do Ethereum é um processo gradual, e uma diminuição pode até ser observada nos 1–2 meses seguintes à atualização de Xangai. Devido às restrições de entrada e saída do nó validador Ethereum, pode-se inferir que a mudança na taxa de staking do Ethereum é um processo lento. Atualmente, o número total de validadores da rede Ethereum é de aproximadamente 556.800, com 1.800 nós validadores admitidos diariamente.

Após a atualização de Xangai, os nós validadores podem sair e a quantidade de saída diária é igual à quantidade de entrada. Devido à saída antecipada do validador, pode haver uma ligeira diminuição na taxa de staking do Ethereum após a atualização de Xangai.

A base para este julgamento é: atualmente, cerca de 10,87 milhões de ETH na cadeia de beacon participam de staking através do protocolo lsd com exchanges centralizadas, proporcionando liquidez no mercado secundário. Como praticamente não há desconto para vários tipos de lsdeth/eth, a escala de resgate baseada na indexação do mercado primário ou nos requisitos de lucro não será grande após a atualização de Xangai.

Os restantes aproximadamente 6,95 milhões de ETH são apostados através de pools de staking ou staking individual, que carecem de liquidez no mercado secundário. Supondo que metade opte por resgatar após a atualização de Xangai, um máximo de 57.600 ETH podem ser resgatados diariamente. Ethereum enfrentará uma situação de resgate total dentro de 60 dias após a atualização de Xangai.

Observando os dados atuais sobre a entrada de apostas, a nova proporção diária de apostas é geralmente um terço da taxa máxima de apostas possível. Portanto, se a nova taxa de staking não puder atingir a carga máxima após a atualização de Xangai, com base na suposição acima, a taxa de staking do Ethereum poderá sofrer uma ligeira queda dentro de 1–2 meses. Depois que os requisitos de resgate com base na indexação e no lucro forem resolvidos, o crescimento será retomado e pode levar de 1 a 2 anos para que a taxa de aposta do Ethereum duplique.

fonte: https://ethereum.org/zh/developers/docs/consensus-mechanisms/pos/rewards-and-penalties/

2. O cenário completo do LSD Track

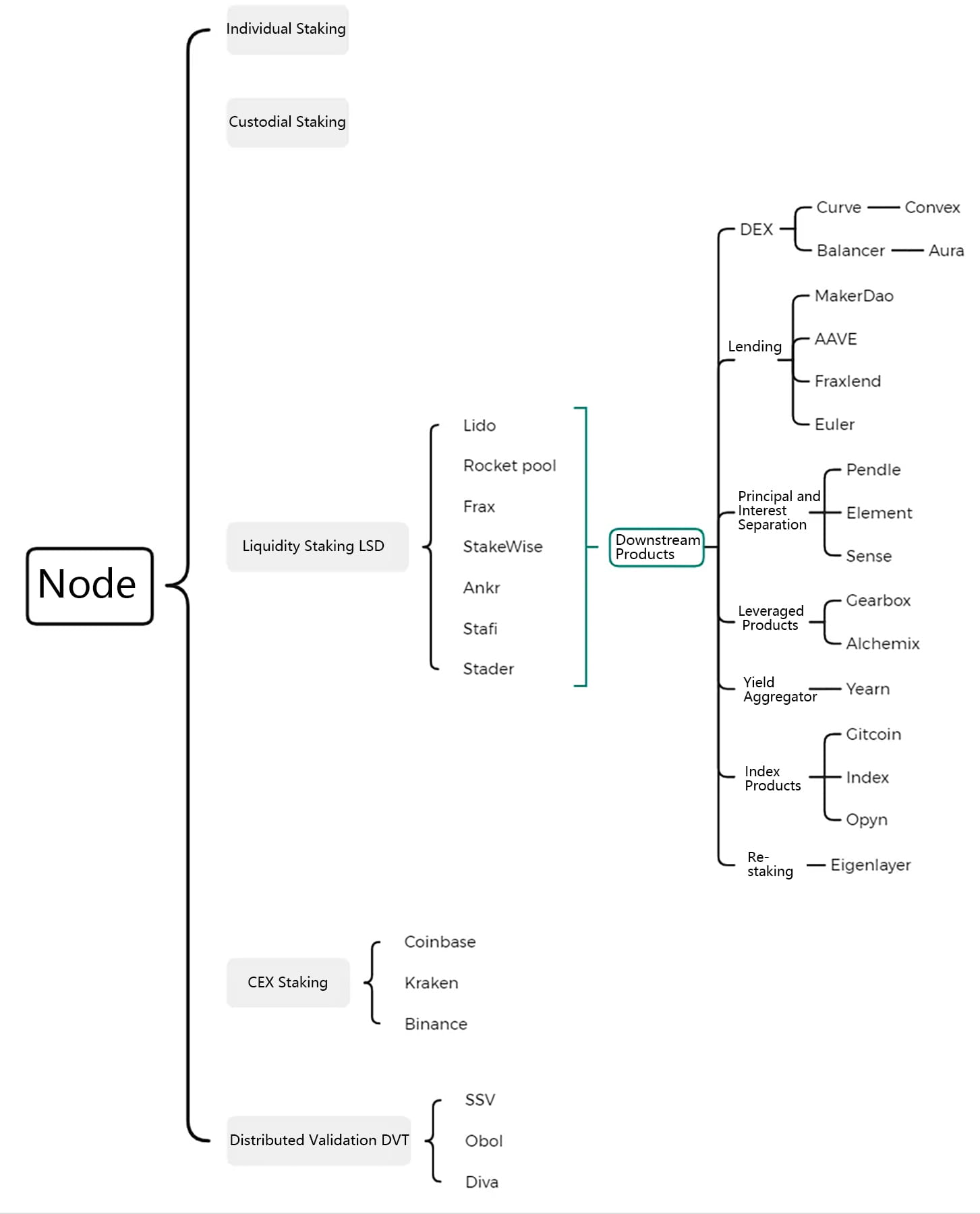

A linha LSD pode ser expandida para soluções de piquetagem Ethereum e seus derivados, que incluem quatro tipos de soluções de piquetagem Ethereum competindo por participação de mercado, tecnologia DTV garantindo segurança enquanto amplia a descentralização e produtos de aumento de rendimento de segunda camada e protocolos de alavancagem e produtos de índice nascidos em torno o certificado de aposta LSD.

Figura 2: O cenário completo da trilha do LSD

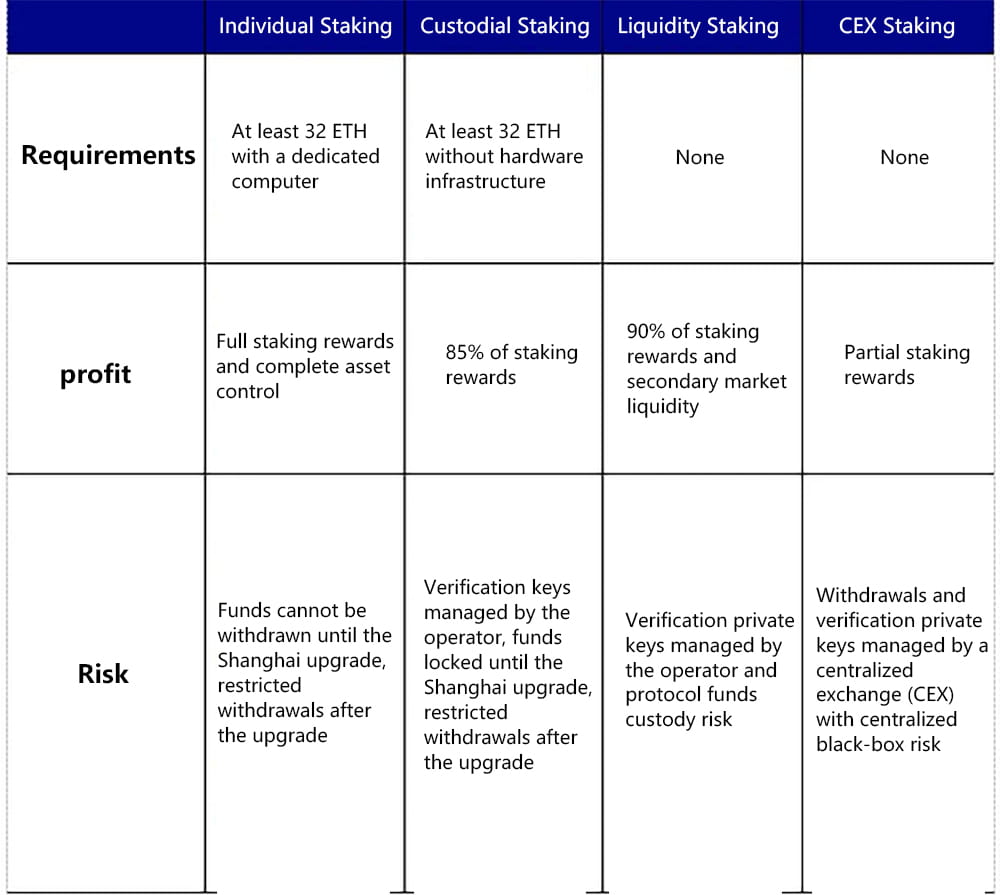

2.1 Entre as quatro soluções de staking, o LSD detém a maior participação de mercado e espera-se que se expanda ainda mais

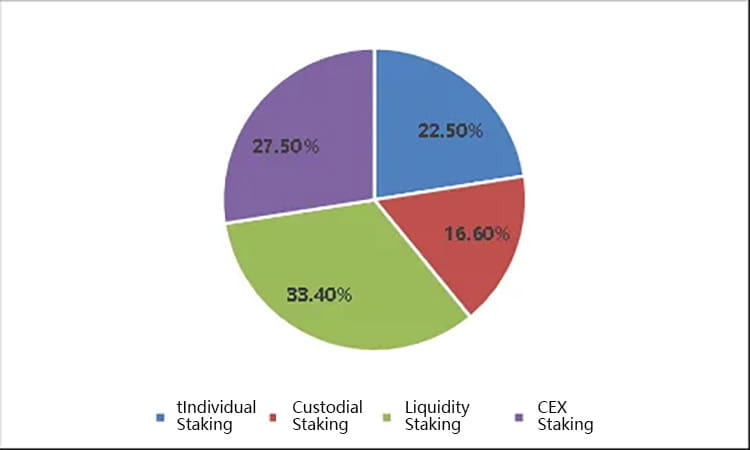

As soluções de piquetagem Ethereum são divididas em quatro tipos, incluindo piquetagem individual, piquetagem de custódia, derivativos de piquetagem líquida (LSD) e piquetagem de câmbio centralizada. Tanto o LSD quanto o staking centralizado em exchanges ganharam a maior parte da participação de mercado devido às suas vantagens, como permitir a participação com pequeno capital, não exigir infraestrutura de hardware e a capacidade de liberar liquidez novamente por meio de certificados de staking. Do ponto de vista do número de nós, atualmente, o LSD detém uma participação de mercado de 33,4%, o CEX detém 27,5%, o staking de custódia (pool de staking) detém 16,6% e o staking individual detém 22,5%.

Figura 3: Participação de mercado atual de diversas soluções de staking

Vejamos os princípios básicos das quatro soluções de piquetagem:

Staking individual: requer pelo menos 32 ETH e um computador dedicado, bem como as condições e métodos de rede e energia para operar os nós. Os usuários podem obter todas as recompensas de aposta e controle total de ativos. Os fundos não podem ser sacados antes da atualização de Xangai, mas podem ser sacados com restrições após a atualização.

Estaca de custódia: requer pelo menos 32 ETH, mas nenhuma infraestrutura de hardware. Os usuários obtêm recompensas de aposta delegando seu ETH a um operador de nó. Durante esse processo, os usuários precisam fazer upload de sua chave de assinatura, permitindo que o provedor de serviços valide em seu nome. Os fundos não podem ser sacados antes da atualização de Xangai, mas podem ser sacados com restrições após a atualização.

Derivativos de Liquid Staking (LSD): Isso não requer 32 ETH ou infraestrutura de hardware. Os usuários delegam seu Ethereum personalizado ao protocolo LSD, que emparelha o Ethereum delegado do usuário e escolhe um operador de nó para apostar e ganhar recompensas de aposta. Os usuários normalmente precisam distribuir parte de seus ganhos ao protocolo LSD e ao operador do nó. Os fundos geralmente podem ser sacados a qualquer momento no mercado secundário por meio da liquidez do lsdETH, ou a alavancagem pode ser adicionada para aumentar os retornos. Esta solução possui atualmente um alto grau de centralização.

Staking centralizado de exchanges: Isso não requer 32 ETH ou infraestrutura de hardware, e nem mesmo uma carteira em cadeia é necessária. Os usuários podem obter a maior parte das recompensas de aposta por meio de serviços de aposta fornecidos por bolsas centralizadas como a Coinbase, com uma pequena parte dos benefícios sendo coletada pela troca. Esta solução apresenta a menor dificuldade de operação para os usuários. Geralmente, a aposta pode ser prontamente retirada ou retirada no mercado secundário através de certificados de aposta, e a alavancagem pode ser adicionada através de protocolos de empréstimo para aumentar os retornos. Esta solução enfrenta atualmente riscos regulatórios significativos e é a mais centralizada.

Figura 4: Comparação de 4 soluções de piquetagem

No entanto, é importante observar que as soluções centralizadas de staking em exchanges e de LSD estão enfrentando questões regulatórias não resolvidas por parte da Securities and Exchange Commission (SEC) dos EUA. A questão de saber se as operações de staking são consideradas valores mobiliários ainda não foi respondida de forma definitiva. A SEC anteriormente tinha como alvo as operações de staking da Kraken, mas ainda não afetou materialmente a Coinbase, o Lido e outros protocolos importantes do LSD. A principal razão para isso é que Kraken não divulgou o destino dos fundos dos usuários naquele momento, operando em forma de “caixa preta”, ao mesmo tempo em que prometia retornos muito superiores aos do staking de Ethereum, o que levou a repressões regulatórias. No entanto, do ponto de vista do Teste Howey, Kraken, Coinbase, Lido e outros protocolos LSD estão todos participando do staking gerenciando os fundos dos usuários, sem diferenças essenciais. Portanto, o desenvolvimento de operações de LSD enfrenta atualmente incertezas devido às regulamentações dos EUA.

Do ponto de vista do produto, embora o Ethereum apostado possa ser resgatado e retirado no mercado primário após a atualização de Xangai, a quantidade é limitada. Com base na escala de staking atual, até 1.800 nós, correspondendo a 57.600 ETH, podem ser retirados diariamente. Devido às soluções do protocolo LSD para a participação de pequenos fundos em apostas, libertando liquidez de certificados de apostas e aumentando os retornos através de combinações de protocolos, ainda é provável que ocupe uma grande quota de mercado após a atualização de Xangai. Pode haver um aumento passivo na participação geral de mercado do protocolo LSD logo após a atualização de Xangai, devido ao resgate antecipado e à saída de lucros da ETH do staking individual ou de custódia.

Do ponto de vista da concorrência no protocolo LSD, os fatores atuais que influenciam o desenvolvimento de cada protocolo LSD incluem popularidade, taxa de retorno, segurança de fundos, status de ancoragem, grau de descentralização e combinabilidade. Estas dimensões podem ser combinadas para analisar as semelhanças e diferenças entre os principais protocolos LSD no mercado.

Lido é atualmente o maior protocolo LSD Total Value Locked (TVL), 13 vezes maior que o segundo colocado Rocket Pool. Atualmente, o Lido usa um mecanismo de lista de permissões para selecionar operadoras, garantindo o bom funcionamento dos nós apostados para evitar afetar a taxa de retorno ou causar penalidades nos fundos. Ao mesmo tempo, o Lido atinge uma taxa de retorno anualizada de 4,5%-5% para os seus utilizadores através da composição na camada de execução, mantendo este nível relativamente elevado mesmo após uma taxa de 10%. Essa taxa perde apenas para Frax entre os principais protocolos de LSD, superando Rocket Pool, StakeWise, Ankr e outros. Vale ressaltar que o Lido atualizará para a versão V2 em meados de maio, introduzindo um módulo de roteamento de piquetagem, permitindo que qualquer pessoa crie nós de piquetagem e conecte-se ao DVT, com o objetivo de garantir a estabilidade e segurança da rede e ao mesmo tempo aumentar o grau de descentralização.

A singularidade do Rocket Pool reside na falta de permissões de entrada para nós de piquetagem; qualquer pessoa pode se tornar um operador de nó nesta rede criando um Minipool. Atualmente, os operadores de nós precisam depositar 16 ETH (sendo os 16 ETH restantes provenientes de depósitos de usuários) e também apostar um mínimo de 1,6 ETH em Token RPL como fundos secundários sujeitos a penalidades. Atualmente, o Rocket Pool fornece subsídios RPL aos operadores de nós na plataforma para incentivar a implantação de nós. A Rocket Pool passará pela atualização do Atlas dentro de um mês, a atualização mais significativa desde o seu lançamento, que terá um impacto significativo no desenvolvimento do seu negócio. O conteúdo principal da atualização inclui:

LEB16 — LEB8: A aposta mínima para operadores de nós será reduzida de 16 ETH para 8 ETH, melhorando muito a situação atual onde a escalabilidade do Rocket Pool é restrita pelo lado do nó. Teoricamente, esta melhoria poderia duplicar o TVL do protocolo e triplicar a sua capacidade de depósito. Assim que a escalabilidade do lado do nó for aberta, o número de depósitos no pool de depósitos dinâmico se tornará um indicador importante do crescimento do Rocket Pool TVL.

Os incentivos dos nós aumentarão ainda mais, excluindo os incentivos RPL, as recompensas dos nós LEB8 serão 25% maiores do que LEB16.

Serão introduzidas ferramentas para permitir que Solo Stakers migrem para a plataforma Rocket Pool sem ter que sair do validador.

O pool de depósitos dinâmicos será otimizado; quando o ETH exigido pela fila do Minipool exceder o limite de 5.000 ETH, o limite superior do pool de depósito também aumentará.

A característica do Frax Ether é sua atual alta taxa de retorno de aposta. O rendimento de aposta de sfrxETH foi mantido em 7%-10% devido ao modelo de moeda dupla de frxETH e sfrxETH da Frax. frxETH e ETH formam LP no pool Curve para obter retornos de CRV usando os próprios recursos de governança de CRV da Frax, e todos os retornos de piquetagem são distribuídos para sfrxETH. No geral, o alto rendimento do Frax Ether em comparação com outros produtos de liquidez vem de uma camada adicional de recompensas CRV. Esta recompensa CRV contribui para o aumento do retorno geral do sistema e depende da proporção do pool de medidores frxETH/ETH, do TVL do sistema Frax Ether e da relação de preço CRV/ETH. De acordo com as estimativas atuais, quando o valor apostado do Frax Ether atingir 200.000 ETH, o retorno do sfrxETH cairá para cerca de 6%.

Os três principais protocolos LSD mencionados acima estabeleceram três modelos principais de piquetagem de ETH. Os protocolos LSD menores restantes visam principalmente melhorar e ajustar alguns pontos problemáticos do usuário desses três protocolos principais. Por exemplo, Stafi e Stader abordam a questão de que atualmente os operadores de nós do Rocket Pool precisam apostar 16ETH, resultando em baixa eficiência de utilização de capital e sendo os operadores forçados a aumentar a sua exposição ao risco de RPL. Esses dois exigem apenas que os operadores de nós façam stake de 4 ETH e fornecem uma solução que não aumenta a exposição ao risco dos tokens de protocolo para os operadores de nós. No entanto, é importante notar que a redução cega da proporção de ETH apostada pelos operadores de nós pode aumentar potencialmente o risco de perda de fundos dos utilizadores. Além disso, ao contrário da Rocket Pool, a Stafi enfrenta atualmente pressão para aumentar os fundos dos seus utilizadores.

Gráfico 5: Comparação dos 3 principais protocolos de LSD

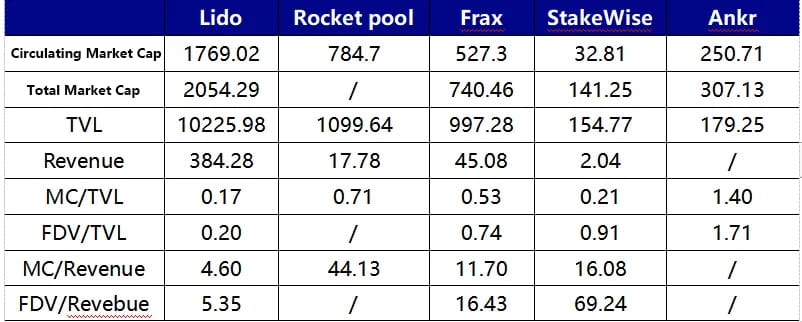

Atualmente, do ponto de vista da avaliação de protocolos, seja FDV/Receita ou FDV/TVL, o Lido está em um nível relativamente baixo. No entanto, atualmente a LDO só tem direitos de governação, enquanto a RPL e a FXS têm poderes simbólicos correspondentes, pelo que devem beneficiar de um prémio de avaliação correspondente.

A Frax detém atualmente cerca de 3,5 milhões de CVX, tornando-se o maior detentor da CVXDAO.

Gráfico 6: Comparação de avaliação de diferentes protocolos de LSD

A descentralização e a garantia de segurança são os princípios fundamentais do Ethereum e, com base nisso, surgiu a Tecnologia de Verificação Distribuída (DVT). As soluções atuais de piquetagem Ethereum enfrentam a contradição entre descentralização e operação estável de nós. Representado por Lido e Rocket Pool:

Atualmente, o Lido seleciona operadores qualificados através de uma lista branca para garantir a eficácia da geração de blocos e a rastreabilidade e segurança dos fundos, para evitar perdas causadas por tempo de inatividade ou falha do nó. No entanto, esta abordagem torna o Lido um tanto centralizado.

O Rocket Pool, por outro lado, vincula os interesses do nó e do usuário por meio de piquetagem conjunta e garante ainda mais a segurança dos fundos do usuário, oferecendo tokens RPL como garantia. Isso sem dúvida aumenta o custo de operação de nós na plataforma Rocket Pool. Atualmente, a Rocket Pool está tentando equilibrar isso usando RPL para incentivar os nós, mas isso inegavelmente aumenta os gastos com protocolo e limita sua escalabilidade.

Os produtos DVT, por meio de soluções técnicas como fragmentação de chaves privadas de verificação e rotação de nós de liderança, transformam o relacionamento um-para-um entre operador e nó para um estado muitos-para-um, melhorando a segurança e a robustez do sistema do ponto de vista da arquitetura de rede e permitindo um maior grau de descentralização.

O princípio específico é o seguinte:

DVT consiste em quatro partes principais: Geração Distribuída de Chave (DKG), Compartilhamento de Chave de Shamir para assinaturas BLS, Computação Segura Multipartidária e a camada de consenso IBFT:

A geração distribuída de chaves (DKG) é o primeiro passo na implementação de DVT. Ele fragmenta a chave privada de um validador em 3n+1 partes, com múltiplos fragmentos correspondendo a múltiplos operadores. A tecnologia DKG é a base dos produtos DVT.

O compartilhamento de chaves da Shamir para assinaturas BLS complementa o DKG, visando obter assinaturas agregadas multipartidárias, ou seja, combinando assinaturas de blocos fragmentados em uma única assinatura. Como o DKG permite que a chave privada fragmentada seja mantida por diversas partes, quando uma assinatura é necessária, as assinaturas de diversas pessoas são agregadas em uma. A chave privada fragmentada e a assinatura agregada multipartidária formam a espinha dorsal de todo o produto DVT.

A Computação Segura Multipartidária (MPC) distribui as chaves divididas com segurança entre os nós para realizar tarefas de validação e verificar informações de rede, sem a necessidade de reconstruir a chave do validador em um único dispositivo, eliminando assim o risco de centralizar chaves privadas durante a computação. O algoritmo de consenso Istanbul Byzantine Fault Tolerance (IBFT) seleciona aleatoriamente um validador dos nós DVT como o nó líder, responsável por propostas de blocos e outras tarefas. Se a maioria dos nós em um único cluster concordar que o bloco é válido, ele será adicionado ao blockchain. Se o nó líder ficar offline, o algoritmo selecionará novamente um líder em 12 segundos para garantir a estabilidade do sistema.

Em resumo, o DVT fragmenta as chaves de verificação por meio do DKG, distribuindo-as para diferentes operadoras, obtém assinaturas agregadas multipartidárias por meio do compartilhamento de chaves privadas BLS, garante a segurança dos dados por meio da computação segura multipartidária e garante que os nós não bloquearão maliciosamente ou afetarão os lucros gerais devidos. para offline por meio da rotação do nó de liderança do IBFT. Em última análise, permite que vários operadores executem um único nó validador, em vez do atual padrão da indústria de operação individual, melhorando significativamente a robustez geral do sistema.

3.1 Comparação de produtos para TVP no mercado: SSV.Network, Obol Labs e Diva

SSV.Network construiu uma rede de operadoras baseada em TVP e é o produto de desenvolvimento mais rápido no setor de TVP. Recebeu uma doação de US$ 188.000 da Fundação Ethereum e uma doação de US$ 100.000 em tokens LDO do Lido. SSV.Network é a única entidade que emitiu tokens neste momento, sendo seu token, SSV, utilizado principalmente como meio de pagamento na rede e para governança. Os participantes da rede SSV precisam pagar taxas operacionais aos operadores de nós, sendo as taxas específicas determinadas por cada operador com base nos custos operacionais e na concorrência do mercado. Ao mesmo tempo, as operadoras atualmente precisam pagar um quarto de sua receita de rede ao tesouro SSV (o padrão de taxa é determinado pelo DAO), e todos os processos de pagamento mencionados acima exigem o uso de tokens SSV. SSV planeja realizar uma reunião da comunidade em 30 de março para discutir o momento do lançamento da mainnet.

A Obol Labs está comprometida em construir um middleware de piquetagem, Charon, que permite que qualquer nó participe da operação do cluster validador distribuído (cluster DV). Obol também recebeu uma doação de 100.000 dólares em tokens LDO do Lido DAO e concluiu um financiamento série A de 12,5 milhões de dólares, liderado por Pantera Capital e Archetype, com participação de Coinbase, Nascent, Block Tower e outros. Em termos de progresso no desenvolvimento, a Obol está atualmente na fase de testnet pública da Bia e deverá lançar a testnet Circe em junho deste ano, seguida pelo lançamento da mainnet; em termos de progresso no desenvolvimento, está ligeiramente atrás do SSV.

Diva é um novo produto na linha DVT, que completou uma rodada inicial de 3,5 milhões de dólares, liderada pela A&T Capital, com participação de Gnosis, Bankless, OKX e outros. O objetivo é combinar os modos LSD e DVT para criar um produto completo para aposta de liquidez e validação distribuída.

4. Tendências de desenvolvimento da vertente LSD e o seu impacto nas actuais vias convencionais

Após a atualização de Xangai, o Ethereum apostado na Beacon Chain pode ser retirado, o que aumenta a disposição dos usuários em participar da aposta e promove um aumento na taxa de aposta, expandindo assim a escala do ativo que rende juros, lsdETH. Portanto, no futuro, não só poderá haver um número crescente de protocolos de staking de liquidez, mas os produtos DeFi que giram em torno do ativo lsdETH também embarcarão em uma nova curva de crescimento.

Exchanges descentralizadas: A construção da liquidez lsdETH é a parte mais importante do protocolo LSD. lsdETH/ETH, como ativos similares, tem como melhor opção para construção de liquidez o Curve e produtos similares. Se mais e mais protocolos LSD surgirem no futuro, as questões relacionadas à construção de diferentes tipos de liquidez lsdETH poderão desencadear uma nova rodada de guerra de curvas. Vale ressaltar que atualmente o custo de construção de liquidez no ecossistema Balancer é inferior ao Curve, e como a base do Balancer é menor, do ponto de vista das mudanças marginais, a prosperidade do lsdETH terá um impacto maior no ecossistema Balancer do que Curve (protocolos relevantes incluem Aura, Convex, Balancer, Curve).

Protocolos de empréstimo: A demanda do mercado pelo uso de lsdETH para alavancar impulsionará os negócios de empréstimo com base nesta categoria de ativos. Atualmente, existem dois tipos principais de demandas de alavancagem:

Aumento de rendimento por meio de empréstimos rotativos, representados por AAVE, onde stETH é utilizado como garantia para empréstimo de ETH, com LTV máximo de 90% e alavancagem máxima de 10x sem considerar custos intermediários. No entanto, este modelo enfrenta o problema de altas taxas de empréstimo de ETH (após a atualização de Xangai, a taxa de juros do pool de depósitos de ETH da AAVE pode se igualar à taxa de juros de piquetagem de ETH, tornando a taxa de empréstimo de ETH em AAVE mais alta do que a taxa de piquetagem, que faria desaparecer a actual procura de empréstimos rotativos). A principal razão é que a taxa de empréstimo da ETH precisa cobrir os custos dos depositantes. No futuro, stablecoins atreladas à ETH poderão ser cunhadas na forma de CDPs, substituindo o custo do depositante por um custo de liquidez mais eficiente, melhorando a composição do protocolo e atendendo melhor às demandas dos usuários por retornos aprimorados por alavancagem (protocolos relevantes incluem AAVE, Compound) .

Aumentar a exposição geral ao risco da carteira de investimentos emprestando stablecoins contra lsdETH, que podem operar tanto por meio de empréstimos normais quanto de modelos CDP (protocolos relevantes incluem Fraxlend, MakerDao).

Separação de principal e juros e outros derivativos: Como um ativo que rende juros com uma taxa de juros flutuante, o lsdETH pode dar origem a derivativos financeiros, como separação de principal e juros e swaps de taxas de juros. Os produtos de separação de principal e de juros podem permitir a venda a descoberto de taxas de juros futuras (venda de tokens de juros e compra de tokens de principal, baixa alavancagem, normalmente usada para garantir retornos antecipados), almejando taxas de juros futuras (venda de tokens de principal e compra de tokens de juros, alta alavancagem, normalmente para satisfazer a procura especulativa) e aumento do rendimento. Antes da eclosão do LSD, os ativos subjacentes que rendem juros de derivativos, como o principal e a separação de juros, concentravam-se principalmente em LPs de moeda estável. Como esses ativos são de menor escala em comparação com o lsdETH e têm rendimentos mais baixos, há também a questão da divisão de liquidez. Assim, o surgimento do lsdETH como um ativo promoverá enormemente o desenvolvimento comercial de produtos de separação de principal e de juros (protocolos relevantes incluem Pendle, Element, Sense).

Re-staking: O conceito de re-staking foi proposto pela Eigenlayer. Eigenlayer é um protocolo que modifica o cliente Ethereum no nível básico, permitindo que os validadores reafirmem seus direitos ETH e verifiquem outros protocolos, como oráculos e módulos de disponibilidade de dados. É importante notar que, embora o Eigenlayer dê ao ETH apostado uma segunda camada de rendimento, ele sacrifica parte da liquidez do token e exige que os usuários suportem segurança AVS (Serviços Ativamente Validados) adicional, adicionando uma camada de risco reduzido ao ETH Restaked.

Figura 7: Visão geral dos produtos downstream baseados em lsdETH.

site: ldcap.com

meio:ld-capital.medium.com