Abstrato

Em 2023, o mercado de criptomoedas se recuperou acentuadamente da profunda baixa do mercado do ano passado. Muitas pessoas podem ter perdido a oportunidade de investir. Neste momento, as ações do Grayscale Trust, que ainda apresentam um desconto de cerca de 50% face ao seu valor patrimonial líquido (NAV), são particularmente atrativas.

Com base na posição do Ethereum como uma infraestrutura central da Web3, estamos otimistas em relação ao Ethereum Trust (ETHE), um produto Grayscale Trust, recuperando seu desempenho no potencial mercado altista.

A ETHE tem um longo histórico de negociação com prêmio ou desconto, e as razões para o prêmio positivo incluem um período de restrição para assinaturas, maior acessibilidade do que a ETH à vista e custos mais baixos para instituições financeiras tradicionais e investidores de varejo em comparação com a autocustódia. de chaves privadas.

O motivo atual do desconto de longo prazo se deve principalmente à impossibilidade de resgate direto do produto, semelhante à estrutura de um fundo fechado. Razões adicionais incluem: Restrições às oportunidades de arbitragem, liquidação forçada por grandes especuladores, desconto de custos de oportunidade e impacto de produtos competitivos.

Após a tendência de descontos formada em meados de 2021, a expectativa do mercado de que a ETHE retorne à paridade tornou-se cada vez mais longa. De acordo com os nossos cálculos, já ultrapassou os 14 anos no final do ano passado e agora caiu para cerca de 10 anos. Acreditamos que esta expectativa ainda é muito longa, e o tempo implícito de recuperação poderá cair para menos de 2 anos quando chegarem expectativas otimistas, o que é mais razoável.

São sete situações que podem levar ao estreitamento ou mesmo desaparecimento do desconto, incluindo resgate aberto de ETH spot (dividido em dois casos: isenção de resgate da SEC e aprovação do pedido de conversão de ETF), obtenção de isenções de resgate, dissolução e liquidação do produto, Recompra da própria Grayscale, desenvolvimento de estratégias de arbitragem e melhoria da confiança do mercado e redução dos custos de oportunidade para ajudar a reparar o desconto.

Desde o nascimento da ETHE em 2019, o produto ainda não passou por um “ciclo” completo. Acreditamos que um ciclo completo deve seguir o padrão de prêmio, paridade, desconto, paridade e prêmio. Atualmente, a ETHE completou apenas metade do ciclo. Acreditamos que se você apostar no potencial mercado altista, a ETHE terá melhor resiliência. Seu desempenho desde o início do ano, que é 1,7 vez maior que o da ETH, comprova isso.

No entanto, os dados históricos mostram que a relação risco-retorno do ETHE está abaixo da média, conforme mostrado na Tabela 1, o ETHE é quase mais fraco do que o ETH/USD em todos os aspectos. Isso significa que se você estiver pronto para manter a ETHE por um longo período, poderá precisar adotar algumas estratégias direcionadas para aumentar os lucros. Caso contrário, existe o risco de o seu desempenho ser mais fraco do que o do mercado se o mercado altista não chegar rapidamente.

Resumo

Em 2023, o mercado de criptomoedas voltou a ser o foco das atenções dos investidores, com BTC e ETH liderando a classe de ativos global em termos de aumentos de preços. No entanto, muitos investidores ainda não conseguiram recuperar da mentalidade do mercado baixista e perderam oportunidades de investimento. Mas sob o Grayscale Trust, os investidores ainda podem receber um desconto de quase 50% na compra de produtos GBTC e ETHE.

Como acreditamos que a rede Ethereum (ETH) será a infraestrutura central das principais aplicações da Web 3 no futuro, além de ser capaz de absorver saídas de capital tradicionais como o BTC, também terá o potencial de se beneficiar das aplicações do ecossistema da Web 3 . Portanto, este artigo focará no fenômeno do desconto e no valor potencial de investimento do produto Grayscale Trust ETHE, e discutirá detalhadamente os possíveis cenários em que esse fenômeno pode ser reduzido ou mesmo desaparecer, bem como as razões pelas quais os investidores institucionais são adequados para entrando no mercado de criptomoedas. Além disso, analisaremos a estrutura jurídica e os riscos potenciais deste produto.

O Grayscale Bitcoin Trust foi lançado em setembro de 2013 e é legalmente designado como um truste concedente. O concedente, que criou o trust, é o proprietário dos activos e propriedades do trust e mantém o controlo total sobre os seus activos, o que é semelhante na prática a um fundo fechado. Sob esta estrutura especial, permite que os investidores possuam indiretamente os ativos do fundo fiduciário, através da compra de interesses benéficos. Assim como os fundos fechados, os trustes concedentes normalmente não permitem que os investidores resgatem suas ações a qualquer momento.

O Grayscale Ethereum Trust (ETHE) (anteriormente conhecido como Ethereum Investment Trust) (“Trust”) é um trust estatutário em Delaware, estabelecido em 13 de dezembro de 2017 e listado para negociação em julho de 2019, adotando a mesma estrutura de trust do GBTC. .

A vantagem de usar uma estrutura fiduciária é que, como o fideicomisso não negocia, compra ou vende ETH ou seus derivados em qualquer bolsa, ele pode evitar ser regulamentado pelas agências reguladoras correspondentes. Isso facilita o lançamento do produto, embora ainda não esteja claro se a ETH pertence à CFTC ou à SEC.

Primeiro, vamos dar uma breve olhada nas principais diferenças entre ETHE e ETH:

Diferentes métodos de investimento

ETHE é um fundo fiduciário listado e regulamentado pela Comissão de Valores Mobiliários dos EUA (SEC), facilitando a gestão dos seus balanços pelas instituições. A ETHE é negociada através de uma conta de títulos normal, o que é mais fácil e barato do que negociar numa bolsa de criptomoedas. O ETHE pode fazer parte de uma conta individual de aposentadoria (IRA) e 401(K) (plano de benefícios de aposentadoria dos EUA), usufruindo de benefícios fiscais de investimento. Também não há necessidade de aprender a gerir carteiras de criptomoedas, nem de se preocupar com riscos como a perda acidental de chaves privadas ou explorações de carteiras.

Fornecimento diferente

Não há limite para o fornecimento total de ETH. O fornecimento de ETHE depende do plano de emissão da Grayscale.

Demanda de mercado diferente

Por ser o ETHE um produto de investimento, sua demanda de mercado é diferente da do ETH. Alguns investidores institucionais e investidores individuais podem estar mais dispostos a investir em ETHE, enquanto os comerciantes comuns de criptomoedas podem estar mais dispostos a negociar ETH.

Outros

Atualmente, os investidores da ETHE não podem resgatar ativos subjacentes da ETH ou seu equivalente em dólares da Grayscale; A ETHE cobra anualmente uma taxa de administração de 2,5% do valor patrimonial líquido; A ETHE não pode participar de atividades on-chain, como mineração DeFi.

Tópico 1: Por que existe um desconto significativo?

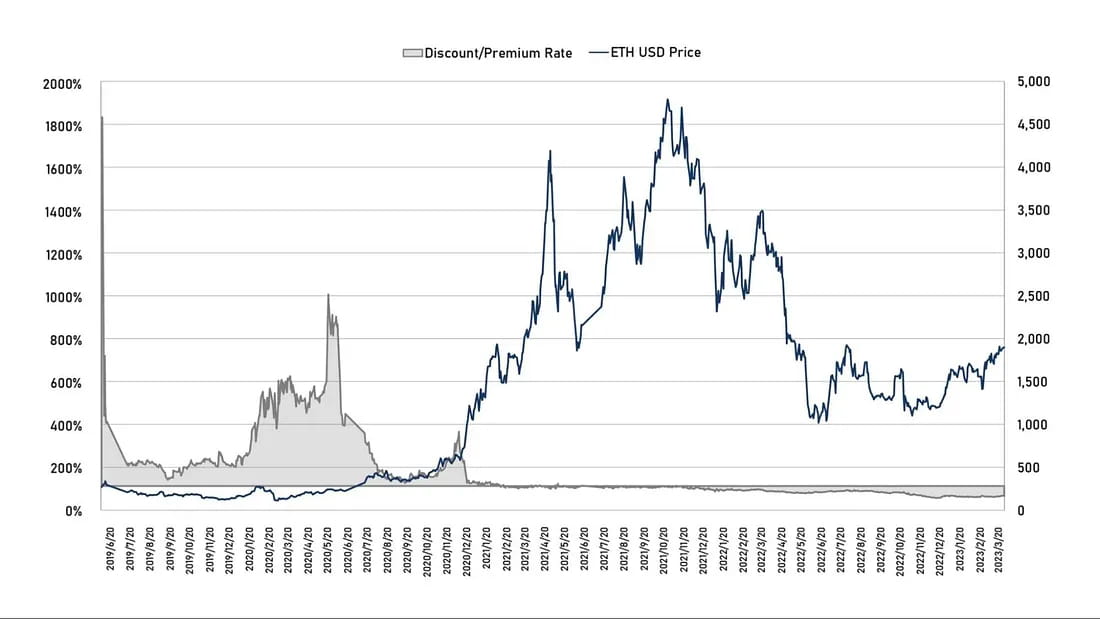

Em teoria, o preço do ETHE deveria flutuar em torno do valor de suas participações em ETH. Mas, na realidade, o seu preço no mercado secundário não é totalmente refletido pelo mercado. Desde a sua listagem em 2019, a ETHE manteve historicamente um prémio sobre a ETH durante um longo período, ultrapassando 1000% no início da sua listagem em 2019. No entanto, desde fevereiro de 2021, a ETHE introduziu um desconto, que continua até hoje.

Figura 1: Prêmio/desconto histórico das tendências de preços de ETHE e ETH

As cotas criptográficas da Grayscale são semelhantes aos fundos fechados, o que levou a uma oferta de mercado muito limitada nos estágios iniciais. Em segundo lugar, devido à imaturidade do mercado de criptomoedas, muitos investidores não sabem como comprar e armazenar criptomoedas. Portanto, os fundos fiduciários criptográficos da Grayscale, que podem ser adquiridos diretamente nas plataformas de corretoras de valores dos EUA, são comprados com prêmio.

Como pode ser observado, o valor absoluto do prêmio da ETHE atingiu seu ponto mais alto em 21 de junho de 2019. Até o surgimento do primeiro desconto em fevereiro de 2021, a ETHE era negociada com prêmio no mercado secundário. Depois de fevereiro de 2021, quando o mercado entrou num mercado altista e foram lançados mais produtos de índice que acompanham o preço do Bitcoin/Ethereum, os investidores tiveram maiores opções de investimento. A ETHE passou a ser negociada no mercado secundário a um preço relativamente mais justo em relação ao seu NAV.

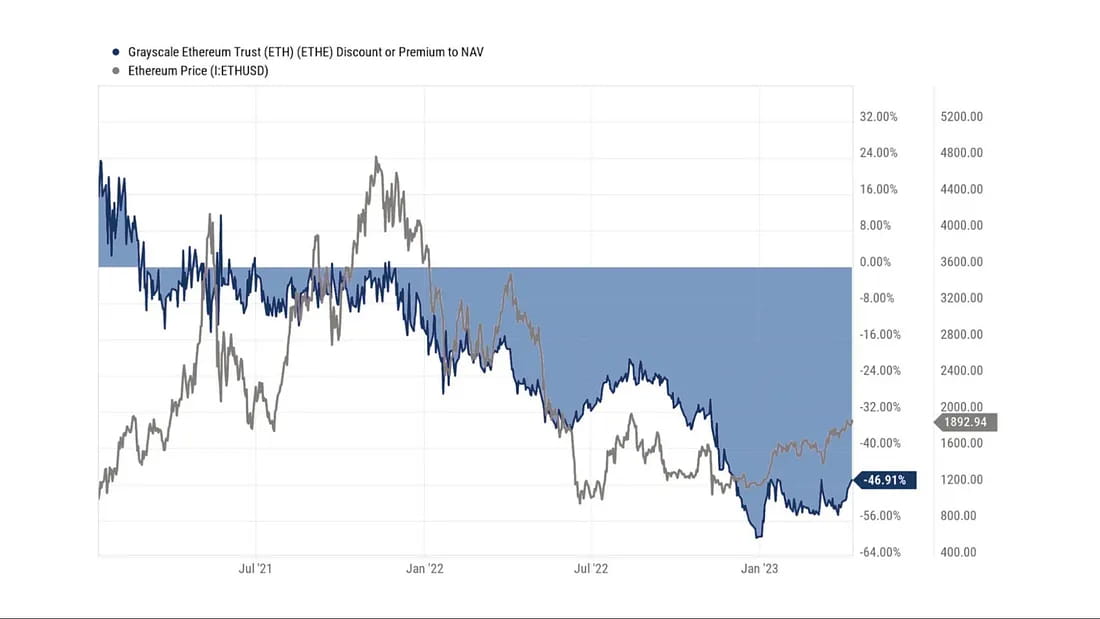

Em 29 de junho de 2021, o pedido do GBTC para conversão em ETF foi rejeitado pela SEC e, uma hora depois, a Grayscale processou a SEC, o que ampliou ainda mais o desconto do ETHE. De meados de 2021 até o final de 2022, à medida que o mercado geral de criptomoedas atingia o pico e enfraquecia, grandes especuladores, liderados por várias empresas de criptografia falidas, como Three Arrows Capital (3AC) e BlockFi, foram forçados a vender cotas de fundos devido à alta alavancagem ou dificuldades financeiras. Mesmo com o mercado com desconto, esses especuladores não podiam esperar, ampliando ainda mais o desconto da ETHE.

Figura 2: Mudanças nos descontos/prêmios desde o primeiro aparecimento de descontos no início de 2021 versus tendência de preços da ETH.

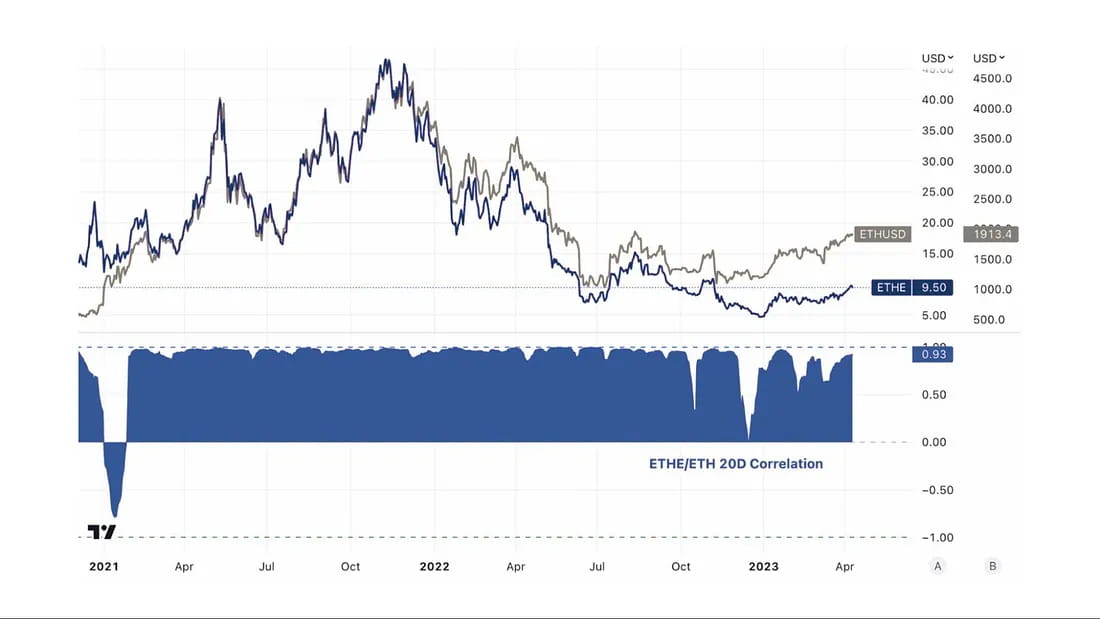

Figura 3: A correlação entre os preços do ETHE e do ETH tem sido muito alta na maior parte do tempo.

Em resumo, as razões por detrás dos prémios/descontos do ETHE Trust da Grayscale devem-se à estrutura do fundo, onde os activos não podem ser resgatados imediatamente. As razões para os prémios incluem maior acessibilidade ao produto em comparação com o ETH spot, tornando o ETHE mais adequado para investidores institucionais e de retalho em finanças tradicionais que não desejam gerir as suas próprias chaves privadas; tratamento contábil de balanço, vantagens fiscais e ajuda aos investidores a contornar questões relacionadas à conformidade. As razões para os prémios negativos estão relacionadas com quatro factores: estrutura do fundo onde os activos não podem ser directamente resgatados, restrições às oportunidades de arbitragem, custos de oportunidade descontados e o impacto de produtos competitivos. Eles serão discutidos com mais detalhes nas seções seguintes.

1. Estrutura do fundo onde os activos não podem ser resgatados directamente

De acordo com documentos legais, apenas participantes autorizados (AP) autorizados pela Grayscale podem comprar e resgatar diretamente ETH da Grayscale. Os APs devem atender a determinados requisitos regulatórios e de elegibilidade, inclusive serem corretores ou revendedores registrados, e devem atender a padrões regulatórios específicos. De acordo com as regras, cada cota de confiança é agrupada por 100 cotas, e os APs precisam adquirir pelo menos um grupo por vez e só podem trocá-lo com ETH spot.

Até agora, existem apenas dois APs. Antes de 3 de outubro de 2022, Genesis Global Trading, Inc. sob DCG era o único AP, e depois de 3 de outubro de 2022, Grayscale Securities assumiu como o outro único AP do trust.

Portanto, também pode ser entendido que a escala de cinza desempenha o papel de revendedor principal, e outros investidores só podem comprar as ações que saem de suas mãos. Portanto, embora algumas instituições possam adquirir ETHE pelo preço original no mercado primário, elas não são assinantes diretos. Pelas regras, eles não têm direito de solicitar resgate. Quanto à razão pela qual estas instituições fazem isto, pode haver duas razões principais: uma é ver a oportunidade de arbitragem no mercado secundário, e a outra é tratar a Grayscale como um custodiante para evitar o risco e o custo de gerir as suas chaves privadas.

Atualmente, o fundo fiduciário não possui um plano de resgate de ações em operação, portanto os APs e seus clientes não podem resgatar ações por meio do fundo fiduciário. Portanto, os participantes não podem aproveitar as oportunidades de arbitragem geradas pelo desvio do preço do mercado secundário do valor patrimonial líquido por ação das participações em ETH do trust. Isso dificulta a recuperação da diferença de preço quando ocorre um desconto. Se o resgate direto for possível, os participantes do mercado podem comprar ações fiduciárias a um preço baixo no mercado secundário e depois resgatar ETH de maior valor do fundo, reduzindo o desconto.

2. Restrições às oportunidades de arbitragem

A incapacidade de subscrever e resgatar diretamente ações de ETF cria restrições às oportunidades de arbitragem. Isso não representa um obstáculo significativo durante um mercado em alta, quando o ETHE está sendo negociado com prêmio, mas se torna mais aparente durante um mercado em baixa, quando é negociado com desconto.

Nos mercados tradicionais de ETF, as oportunidades de arbitragem surgem quando a procura por um ETF aumenta ou diminui e o preço de mercado se desvia do seu valor patrimonial líquido. Esses erros de precificação costumam ser corrigidos rapidamente por meio de arbitragem.

Existem dois tipos principais de arbitragem: a arbitragem básica, que se destina a ações de ETF que podem ser subscritas e resgatadas rapidamente, e a arbitragem estratégica CTA, que se destina a ETFs que não podem ser subscritas e resgatadas rapidamente.

Arbitragem básica

No caso de prêmio, os investidores subscreverão cotas do ETF do emissor do fundo e depois as venderão no mercado secundário para fins de arbitragem; isso diminuirá a demanda/preço do ETF.

No caso de desconto, o investidor comprará o ETF no mercado secundário e depois o resgatará por um valor maior junto ao emissor do fundo; isso aumentará a demanda/preço do ETF.

Arbitragem de estratégia CTA

Para ETFs difíceis de subscrever ou resgatar em tempo hábil, pode-se apostar na diferença de preço entre os ativos subjacentes e as cotas do ETF. Quando o prémio atinge um determinado nível, os investidores irão operar comprados nos ativos subjacentes e vendidos nas ações do ETF; quando o desconto atinge um determinado nível, os investidores irão vender a descoberto os ativos subjacentes e operar comprados nas ações do ETF.

A implementação desta estratégia é afetada pela trajetória de convergência de preços. No caso da ETHE, como a regressão de preços depende principalmente de julgamentos regulatórios e não de certas operações dos participantes do mercado (como subscrição/resgate), a incerteza é elevada, resultando em uma maior tolerância às diferenças de preços de mercado.

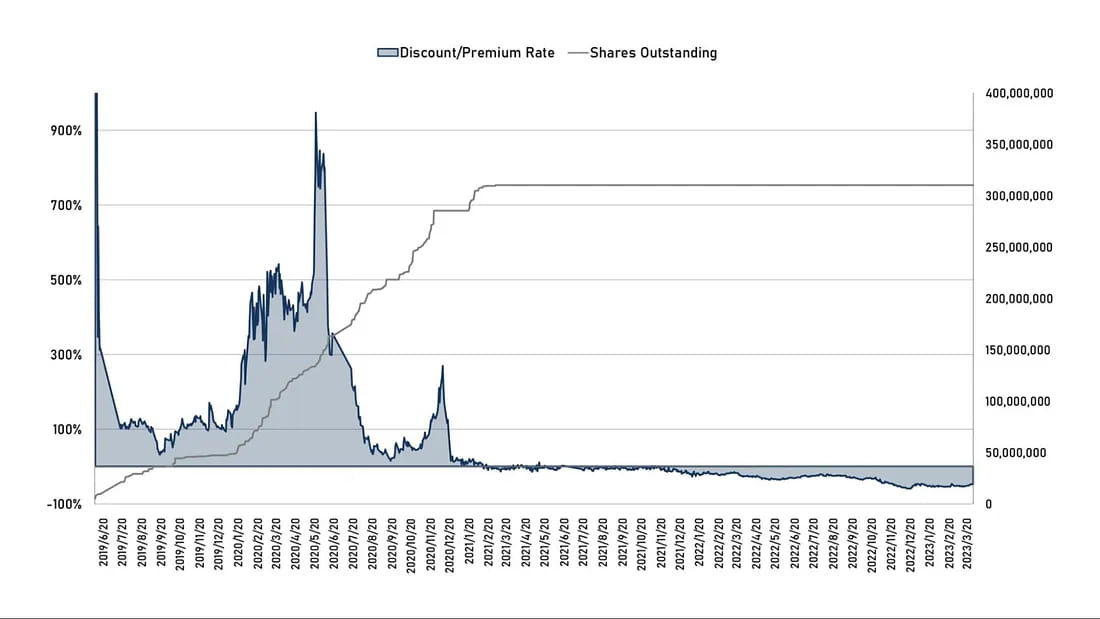

Figura 4: Taxa histórica de desconto/prêmio da ETHE versus quantidade de ações em circulação

Na figura 4, pode-se observar que após a primavera de 2021, onde o prémio diminuiu, o espaço de arbitragem a prazo desapareceu, e o poder de compra de novas ações fiduciárias também cessou posteriormente.

Há também um caso clássico de fundo fechado semelhante que não pode ser resgatado no mercado tradicional. Estas são as ações da Berkshire Hathaway, as ações do lendário comerciante Warren Buffett. Como empresa de investimento, o preço das ações da Berkshire Hathaway pode ser afetado pelas flutuações de preço das participações acionárias da empresa na sua carteira de investimentos. No entanto, os investidores comuns não podem exigir que a Berkshire Hathaway resgate os seus ativos ou solicite novas ações da empresa a qualquer momento.

No entanto, durante várias décadas, as ações da Berkshire Hathaway foram negociadas com um prémio superior ao seu valor patrimonial líquido, principalmente devido ao histórico de investimentos bem sucedidos e ao posicionamento de mercado do fundador da empresa, Warren Buffett. Porém, em determinados momentos, o prêmio de suas ações pode diminuir, refletindo mudanças na visão do mercado sobre a empresa.

Por exemplo, em Março de 2020, as ações da Berkshire Hathaway caíram cerca de 30%, resultando num desconto significativo no preço de negociação das ações da empresa. Este desconto pode reflectir principalmente as preocupações do mercado em torno da exposição da COVID-19 e da Berkshire Hathaway em indústrias afectadas pela epidemia, como o turismo, a aviação e as finanças.

Voltando ao ETHE: Após a assinatura primária, o ETHE só poderá circular no mercado secundário após ser mantido por pelo menos 6 meses. Portanto, o caminho da arbitragem de prêmios a termo existe, mas requer mais tempo. No entanto, depois que o ETHE apareceu pela primeira vez com desconto em fevereiro de 2021, o comportamento de compra dos investidores no mercado primário estagnou. Obviamente, isso ocorre porque a arbitragem de desconto retroativo requer suporte de resgate, enquanto o cronograma para a Grayscale abrir isso não é claro. No caso em que a estratégia de investimento da ETHE não tem maiores vantagens do que manter posições à vista, é difícil que as suas ações fechadas retornem a um prémio como as ações da Berkshire Hathaway.

Em segundo lugar, à medida que o mercado geral de criptomoedas atingia o pico e enfraquecia, os vendedores institucionais, como Three Arrows Capital (3AC) e BlockFi, vários grandes especuladores liderados por empresas de criptomoedas falidas, fizeram anteriormente grandes compras e esperaram seis meses para vender com lucro a partir dos enormes prémios. de GBTC e ETHE. Mais tarde, devido à elevada alavancagem ou dificuldades financeiras, foram obrigados a vender cotas de fundos, mesmo que o mercado estivesse a negociar com desconto naquele momento. Por exemplo, pode ser visto a partir de informações disponíveis publicamente que a DCG foi forçada a vender cerca de 25% das suas participações em ETHE pela metade do preço no início deste ano devido a problemas financeiros, o que ampliou o desconto da ETHE.

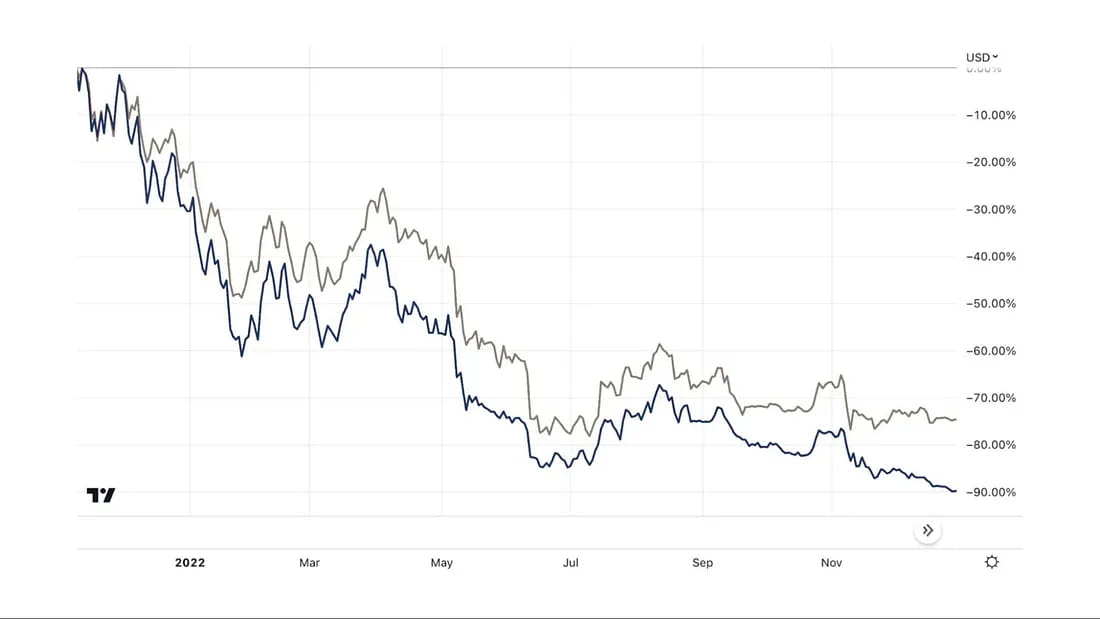

Figura 5: Comparação do desempenho da ETHE e da ETH desde o ponto médio-alto em 2021 até o final de 2022:

3. Custo de oportunidade com desconto

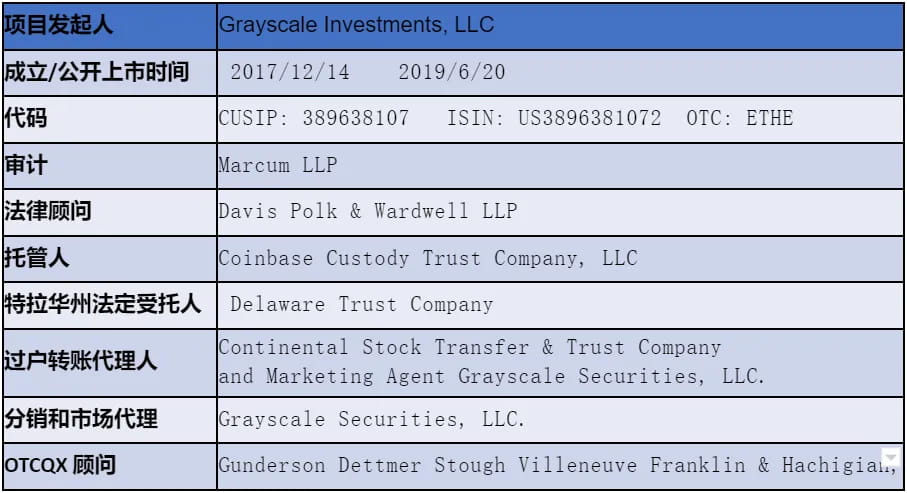

Tabela 1: Informações Jurídicas/Financeiras Relacionadas à ETHE (em 31 de março de 2023)

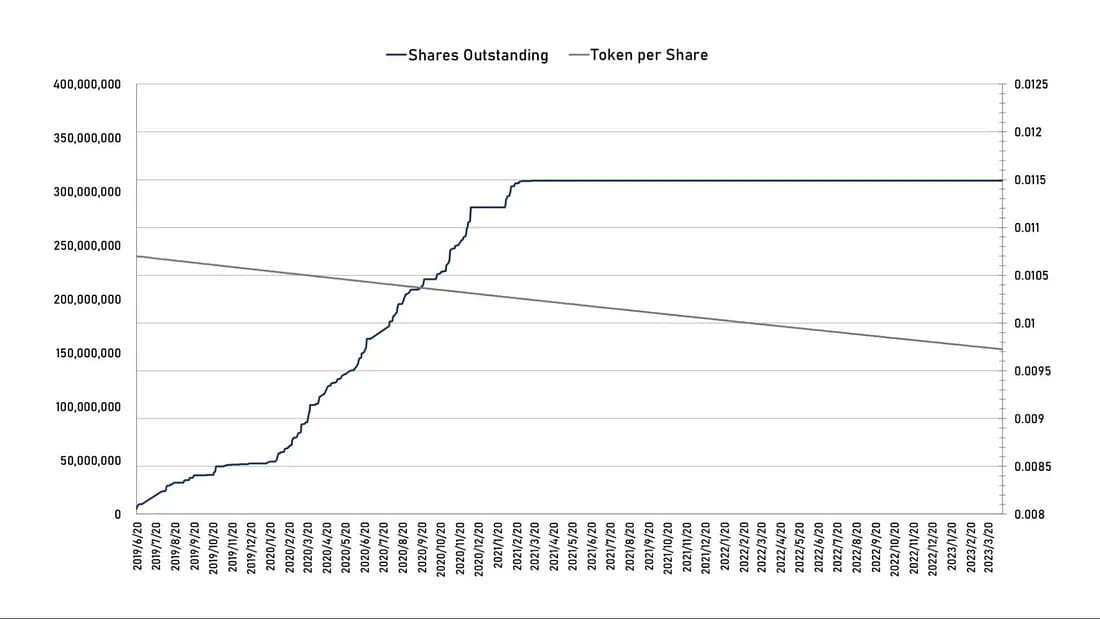

A taxa de administração do Ethereum Trust da Grayscale é de 2,5% do valor patrimonial líquido (NAV) anualmente. A escala de cinza deduz diariamente as taxas acumuladas, mas não pagas, do trust de suas participações em ETH em dados públicos, de modo que a quantidade de ETH representada por cada ação da ETHE diminui gradualmente, conforme mostrado no gráfico abaixo.

Gráfico 6: Número de ações ETHE em circulação (esquerda) versus quantidade de ETH detida pelo trust por ação (direita)

Se desconsiderarmos outros riscos, o desconto de hoje pode ser entendido como um custo de oportunidade descontado. Portanto, com base na taxa de desconto do mercado secundário X e no custo de oportunidade de detenção Y, podemos calcular a expectativa implícita do mercado quanto ao tempo T necessário para o resgate ou recuperação da paridade do NAV. Assumimos que a expectativa de crescimento potencial do NAV é 0 e:

Custo de oportunidade de manutenção + rendimento do Tesouro dos EUA de 10 anos + taxa de administração de 2,5%, então: (1-Y)^T=1+X

Portanto, T=ln(1+X)/ln(1-Y)

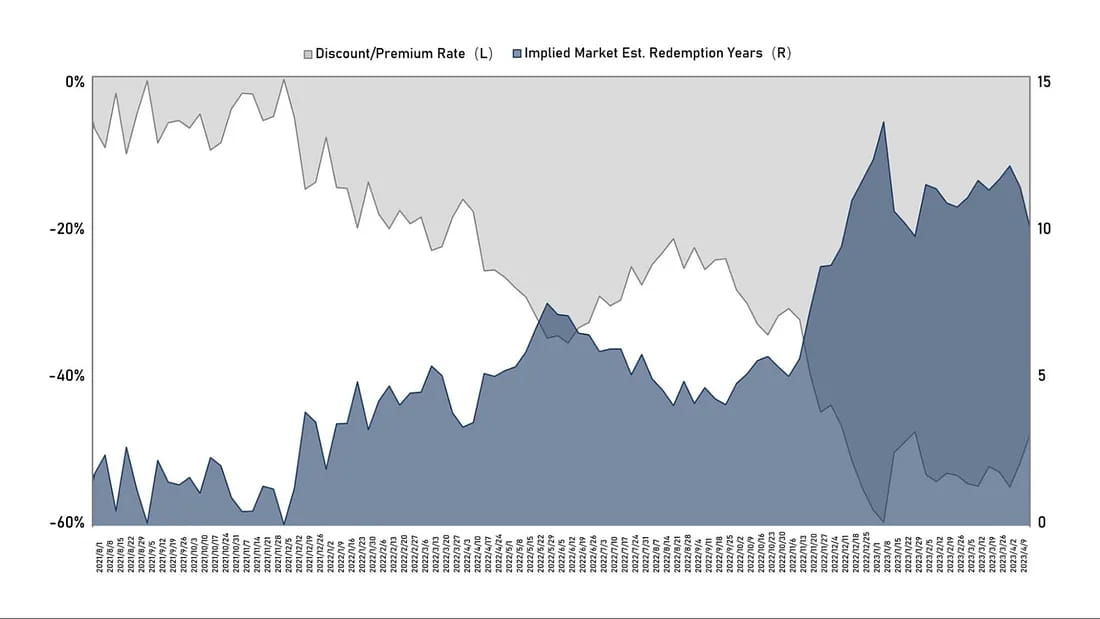

Gráfico 7: Taxa de desconto histórica da ETHE vs. Expectativa implícita do mercado para o tempo de resgate (recuperação à paridade) (unidade: anos)

Pelo gráfico acima, percebe-se que a expectativa do mercado de que a ETHE retorne à paridade tornou-se mais longa desde a formação da tendência de desconto em 2021. No final do ano passado, ultrapassou 14 anos devido a repressões regulatórias e um silêncio mercado. Agora, caiu para cerca de 10 anos. Contudo, acreditamos que esta expectativa ainda é muito longa. É razoável esperar que o tempo de recuperação implícito possa cair abaixo de 2 anos quando surgirem expectativas optimistas. O resultado mais pessimista pode levar mais de 10 anos para ser liquidado e dissolvido, já que a liquidação de ativos da Mt.Gox levou 9 anos.

4. Impacto de produtos competitivos

Antes de 2019, havia poucos concorrentes aos produtos de confiança da Grayscale no mercado. Em 18 de fevereiro de 2021, o ETF Purpose Bitcoin, um fundo canadense que investe diretamente em Bitcoin, começou oficialmente a ser negociado e rapidamente acumulou mais de US$ 1 bilhão em ativos em um mês. Sua taxa de administração de 1% é menos da metade da do GBTC, e sua estrutura de ETF pode acompanhar o Bitcoin mais de perto, tornando-o mais atraente do que os produtos da Grayscale.

Apenas dois meses depois, em 17 de abril, a agência reguladora canadense aprovou três ETFs Ethereum ao mesmo tempo, a saber, o ETF Ethereum (ETHH) da Purpose Investments, o ETF Ethereum (ETHR) do Evolve Capital Group e o ETF Ethereum (ETHX). ) da CI Global Asset Management, todas listadas em 20 de abril. De acordo com os sites oficiais das três empresas, há uma ligeira diferença nas taxas de administração dos três ETFs Ethereum, sendo a taxa de administração da CI Global de 0,4%, Evolve em 0,75% e Purpose Investments em 1%. No primeiro dia de listagem, o ETF Ethereum da Purpose atraiu CAD 26,46 milhões (aproximadamente US$ 21,32 milhões) em fundos, o ETHR da Evolve levantou CAD 2,22 milhões (aproximadamente US$ 1,79 milhão) e o ETHX da CI Global tinha um tamanho de ativo de CAD 2,25 milhões (aproximadamente 1,81 milhões de dólares).

Três dias depois, em 23 de abril, o quarto ETF Ethereum no Canadá começou a ser negociado na Bolsa de Valores de Toronto. Foi lançado em conjunto pela empresa canadense de gestão de ativos digitais 3iQ e pela empresa de investimentos CoinShares, e oferece negociação de ações em dólares canadenses (ETHQ) e ações em dólares americanos (ETHQ.U).

Além disso, há mais ETFs de futuros de ETH, ações relacionadas, empresas listadas que detêm ETH, negócios de mineração e gestão de ativos, etc. A crescente participação de mercado desses canais de investimento diversificados enfraquece a escassez de produtos fiduciários da Grayscale para instituições financeiras tradicionais e investidores de varejo, tornando-se um fator competitivo que a escala de cinza deve considerar.

Tópico 2: Quando os descontos podem ser reduzidos ou eliminados

São sete situações que podem fazer com que os descontos diminuam ou até mesmo desapareçam, incluindo a abertura de resgates à vista de ETH (divididos em duas situações de obtenção de isenções SEC por meio de resgate e aprovação de pedido de conversão de ETF), obtenção de isenções de resgate, dissolução e liquidação de produtos, própria Grayscale recompras, o desenvolvimento de estratégias de arbitragem e a melhoria da confiança do mercado, e a diminuição dos custos de oportunidade que contribuem para descontos nas reparações.

1. Melhoria do ambiente regulatório — aprovação de pedidos de ETF

De acordo com o último arquivamento do FORM 10-K da Grayscale divulgado no final de 2022, eles ainda acreditam que seu trust pode executar planos de resgate após obter a aprovação da SEC para conversão de ETF. Embora a SEC tenha rejeitado o pedido de conversão do GBTC em ETF, um juiz de um tribunal federal de apelações nos Estados Unidos questionou em março deste ano se a decisão da agência estava correta, já que ela já havia aprovado produtos de ETF futuros de Bitcoin.

Deve-se notar que a Grayscale atualmente se inscreveu apenas para conversão de ETF para o Grayscale Bitcoin Trust (GBTC) e ainda não anunciou planos para converter o Grayscale Ethereum Trust (ETHE) em um ETF. No entanto, os progressos recentes são, sem dúvida, positivos. Na audiência mais recente realizada em 7 de março deste ano, a Grayscale argumentou que os padrões aplicados pela SEC eram inconsistentes, já que eles aprovaram o pedido de ETFs de futuros de Bitcoin, mas rejeitaram consistentemente os pedidos de ETFs de Bitcoin à vista.

A Grayscale acredita que, uma vez que os ativos subjacentes destes dois produtos são os mesmos e os seus preços são derivados do Bitcoin, os reguladores de Wall Street deveriam tratar estes produtos de forma semelhante, embora esse não seja o caso. A Grayscale afirma que o comportamento do regulador é arbitrário e caprichoso e, portanto, viola a lei federal. A SEC respondeu que tem aplicado os mesmos padrões, mas os produtos são, na verdade, diferentes. De acordo com a SEC, o mercado futuro de Bitcoin é regulamentado pela CFTC, o que o torna diferente dos ETFs BTC à vista, que eles acreditam não serem regulamentados.

Antes da audiência, o analista da Bloomberg Elliot Stein acreditava que a SEC estava em vantagem no processo, e suas chances de vitória eram muito maiores do que as do emissor do GBTC porque o tribunal tende a ceder às agências federais, pois são especialistas em seus respectivos Campos. No entanto, depois de ouvir os últimos argumentos, Elliot Stein acredita que a Grayscale tem 70% de chance de vencer. Se o GBTC for aprovado, também beneficiará diretamente o sentimento da ETHE. No entanto, deve-se notar que, ao contrário dos ETFs de futuros baseados em BTC que foram aprovados para listagem pela SEC, nenhum fundo baseado em Ethereum foi aprovado para listagem ainda, o que está relacionado ao status legal contestado do Ethereum.

2. Melhoria no ambiente regulatório — tornar-se uma empresa de investimento registrada ou ser classificada como mercadoria

Grayscale Ethereum Trust (ETHE) é um fundo de investimento registrado, não uma empresa de investimento registrada. Especificamente, é estabelecido como um trust de acordo com as leis de um estado específico e é registrado de acordo com as disposições de isenção do Securities Act de 1933 na Securities and Exchange Commission (SEC) dos EUA. Isso significa que a ETHE não é obrigada a cumprir certos requisitos do Securities Act de 1933, como a divulgação de informações ao público e o registro.

No entanto, se a SEC determinar que o trust precisa ser registrado como uma empresa de investimento sob a Lei de Empresas de Investimento de 1940, a Grayscale acredita que, neste caso, a estrutura do trust poderia ser dissolvida e suas ações poderiam ser convertidas em ações, mas isso é apenas especulação e, em última análise, dependerá das circunstâncias específicas da empresa e das opiniões regulatórias, bem como das regras cambiais.

Além disso, se a ETHE for classificada pela CFTC como uma carteira de investimento em mercadorias, terá de cumprir as disposições relevantes da Commodity Exchange Act (CEA) e registar-se e ser regulamentada pela CFTC. Esta é também uma possível direção regulatória.

3. Obtenção de isenções de resgate

A Grayscale já forneceu um programa de resgate, mas foi interrompido em 2016 depois que a SEC acusou o Grayscale Trust de violar o Regulamento M. Especificamente, a SEC estava preocupada que o Grayscale Trust pudesse realizar resgates de ações enquanto criava novas ações, o que poderia afetar os preços de mercado e levar a manipulação de mercado, abuso de informação privilegiada ou práticas comerciais desleais. Portanto, a Grayscale suspendeu o programa de resgate do GBTC, e os fundos fiduciários subsequentes, como BCH e ETHE, também seguiram esta operação para garantir que suas práticas comerciais cumpram os regulamentos e requisitos regulamentares aplicáveis.

Como a Grayscale não acredita atualmente que a SEC irá considerar programas de resgate contínuos, o trust não buscou a aprovação regulatória da SEC.

Contudo, não está excluído que possam procurar activamente esta isenção no futuro, embora o momento e a probabilidade de sucesso sejam incertos. Além disso, o desenvolvimento de activos de resgate reduziria o rendimento da Grayscale como administrador, pelo que actualmente pode haver motivação insuficiente para que procurem activamente uma isenção.

Se tal isenção for obtida e a Grayscale concordar com o resgate, um programa de resgate poderá ser implementado. O programa de resgate fornecerá aos participantes autorizados (APs) oportunidades de arbitragem quando o valor das ações do Trust se desviar do valor das participações em ETH, menos despesas do fundo e outras responsabilidades. Esta oportunidade de arbitragem pode ser monopolizada pelos APs ou transferida para clientes, e atualmente não é clara porque apenas as empresas afiliadas da Grayscale servem como APs exclusivos, o que pode levantar preocupações sobre a concorrência desleal.

4. A relação entre desconto e sentimento do mercado, o desenvolvimento de estratégias de arbitragem e a confiança do mercado.

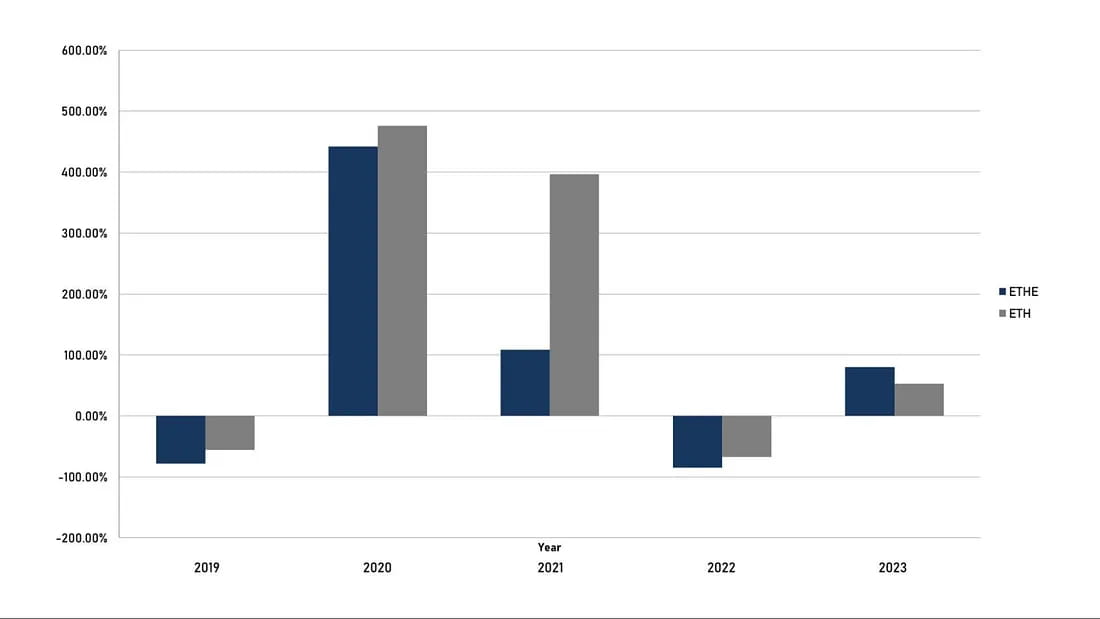

Na seção anterior, discutimos o problema do desconto não fechar significativamente devido ao bloqueio do uso de arbitragem. No entanto, por outro lado, devido à existência de estratégias de CTA, mesmo que não possa ser resgatado no momento, os comerciantes de arbitragem ainda podem comprimir o desconto quando o mercado geral de criptomoedas estiver numa tendência positiva. Desde o nascimento da ETHE em 2019, o produto ainda não passou por um “ciclo” completo. Acreditamos que um ciclo completo deve seguir o padrão prêmio → paridade → desconto → paridade → prêmio. Atualmente, o produto ETHE completou apenas a primeira metade do ciclo.

Figura 8: Retorno Anual ETHE vs. ETH (pode-se observar que o desempenho de longo prazo da ETHE anualmente é inferior ao da ETH).

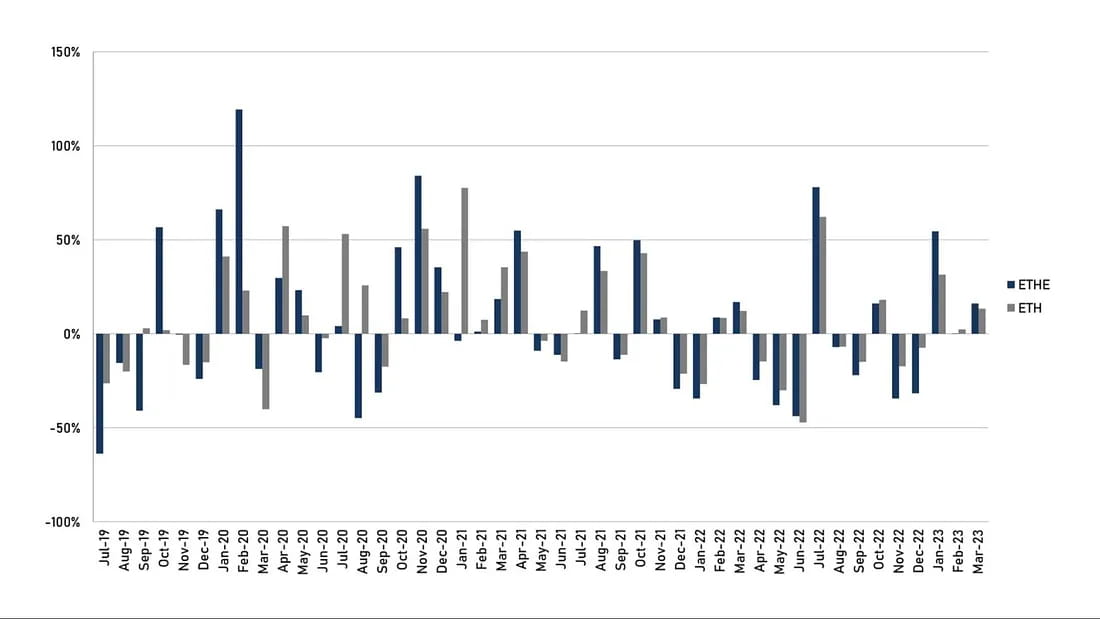

Figura 9: Retorno Mensal ETHE vs. ETH (pode-se observar que a ETHE tem maior elasticidade que a ETH no curto prazo).

Como pode ser visto na comparação dos retornos anuais e mensais nos números acima, 2019–2022 pertence ao ciclo “prémio → paridade → desconto”, que pode ser entendido como um ciclo de rebentamento de bolha. A ETHE não apresenta retornos excessivos nesse período e o investimento não é uma boa escolha. Porém, devido ao fato do produto ETHE ter maior elasticidade do que o próprio ETH, deverá gerar melhores retornos positivos no futuro ciclo de reparo “desconto → paridade → prêmio”. Na verdade, isso pode ser visto claramente na comparação de desempenho dos últimos três meses deste ano, onde o aumento da ETHE é 1,7 vezes maior que o da ETH.

5. Incapacidade de converter ETFs em liquidação fiduciária final

Se a Grayscale não conseguir obter isenções de resgate ou aprovação para conversão de ETF e esta situação persistir por muito tempo, as taxas contínuas deduzidas pela gestão do fundo poderão causar insatisfação entre os investidores, e a Grayscale enfrentará uma pressão significativa para liquidar e dissolver o trust. Uma vez confirmada a liquidação, o desconto no NAV no mercado secundário poderá recuperar rapidamente.

Na verdade, a Alameda Research, uma subsidiária da falida FTX, já processou a Grayscale Investments e o seu proprietário DCG Group em março de 2023, atacando a Grayscale por cobrar taxas elevadas e recusar-se a permitir que os investidores resgatassem do GBTC e do ETHE. A Alameda afirma estar sofrendo “perdas de centenas de milhões de dólares” devido a esta estrutura. Situações semelhantes podem tornar-se cada vez mais frequentes ao longo do tempo.

Além disso, de acordo com o documento declarativo, as principais situações que podem desencadear a extinção antecipada e liquidação do ETHE Trust incluem:

Reguladores federais ou estaduais nos EUA exigindo que o Trust feche ou force o Trust a liquidar sua ETH, ou apreenda, confisque ou de outra forma restrinja os ativos do Trust;

Se a CFTC ou SEC, FinCEN e outras agências reguladoras acreditarem que o Trust precisa cumprir leis e regulamentos específicos, a Grayscale poderá optar por dissolver o Trust para evitar responsabilidades legais desnecessárias e riscos financeiros;

A Grayscale acredita que os ativos e taxas do Trust não são proporcionais aos riscos, custos e retornos;

A licença Trust foi revogada;

Qualquer coisa que impeça o Trust de descobrir com precisão o Preço do Índice, ou se for muito difícil para o Trust fazê-lo;

Qualquer coisa que torne difícil ou impossível para o Trust converter Ethereum em dólares americanos;

O custodiante renuncia ou é destituído e não há candidato substituto;

O Trust torna-se insolvente ou falido.

6. Auto-recompra em tons de cinza

No caso de um cenário extremo em que a Grayscale esteja disposta a recomprar todas as ações em circulação no mercado a um custo inferior ao NAV e decida privatizar ou liquidar o Trust, tal operação é obviamente lucrativa. O anúncio de um grande plano de recompra pode ajudar a aumentar a confiança do mercado e pode contribuir para reduzir o desconto.

A controladora da Grayscale, Digital Currency Group, anunciou um total de até US$ 1 bilhão em planos de recompra de ações da Trust em 2021–2022. No entanto, o GBTC ainda é negociado a um preço inferior ao NAV, o que pode dever-se ao facto de a escala de recompra ser relativamente insignificante em comparação com a escala global de gestão de activos de centenas de milhares de milhões de dólares, embora a recompra no mercado secundário ajude a estreitar o spread de preços.

Além disso, na carta de final de ano do CEO da Grayscale, Michael Sonnenshein, aos investidores em 2022, ele mencionou que se o ETF GBTC não for realizado, um dos métodos para os investidores desbloqueá-lo é uma oferta pública, como a recompra de no máximo 20% das ações em circulação do GBTC. Se isso acontecer, deverá considerar todos os seus produtos de confiança, e o desconto no ETHE também poderá diminuir.

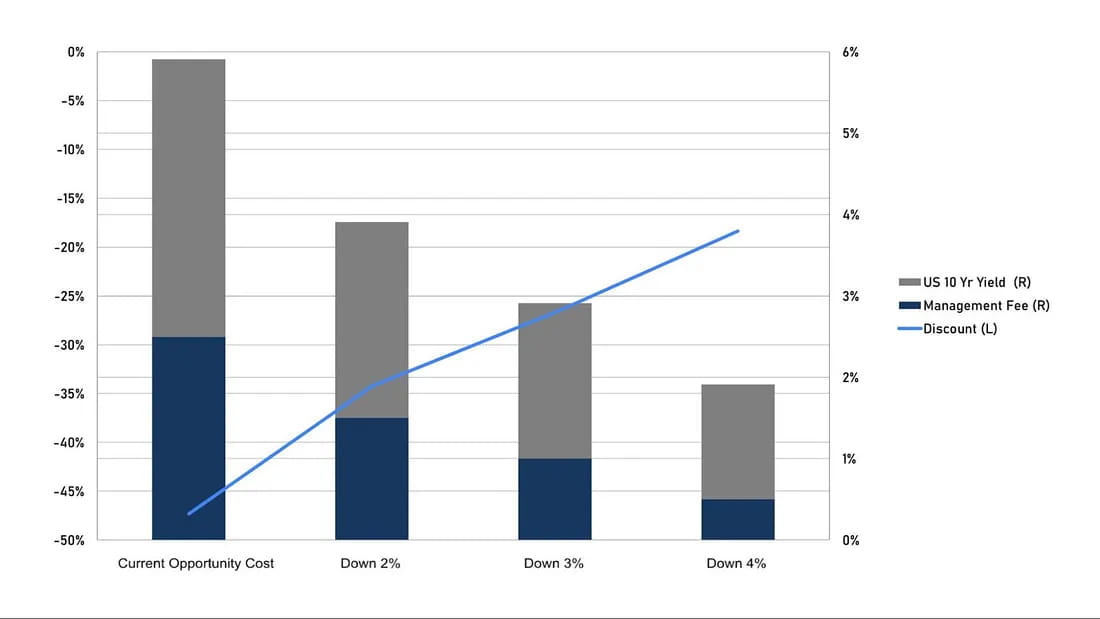

7. Redução de custos de oportunidade

De acordo com a nossa discussão no Tópico 2, o desconto atual pode ser entendido como o valor presente do custo de oportunidade. Portanto, se a Grayscale reduzir as taxas de administração ou a taxa de juros livre de risco no mercado cair, isso ajudará a estreitar o desconto com base no mesmo tempo esperado para a recuperação da paridade. Na verdade, o CEO da Grayscale, Sonnenshein, mencionou a possibilidade de redução de taxas em março deste ano.

Mesmo que o período esperado de 10,5 anos permaneça inalterado, podem ser realizadas simulações simples:

Se os títulos do governo de 10 anos e as taxas de administração diminuírem 1 ponto percentual, o custo de oportunidade será de 3,91% anualizado, o que pode ajudar a reduzir o desconto de -47,3% para -34,2%;

Se ambos diminuírem 1,5 pontos percentuais, o custo de oportunidade será de 2,91% anualizado e o desconto poderá diminuir para -26,7%;

Se ambos diminuírem 2 pontos percentuais, o custo de oportunidade será de 1,91% anualizado e o desconto poderá diminuir para -18,35%.

Figura 10: Simulação de estreitamento de descontos que pode ser causado por queda na taxa de juros livre de risco.

Tópico 3: Por que é adequado que investidores profissionais apostem no mercado de criptomoedas

1. Os produtos fiduciários de moeda digital da Grayscale têm vantagens em acessibilidade, gerenciamento de balanço, vantagem de custo em comparação com a autocustódia de chaves privadas e vantagens fiscais de investimento. A partir de agora, a ETHE ainda é a única “ação” no mercado dos EUA que utiliza o Ethereum spot como seu principal ativo.

Especificamente:

Acessibilidade: as ações fiduciárias de moeda digital da Grayscale podem ser negociadas por meio de corretores de ações comuns dos EUA, o que significa que os investidores podem comprar e vender esses produtos com mais facilidade. Em contraste, a negociação através de bolsas de criptomoedas ou outros canais pode envolver mais riscos e taxas.

Gestão de balanço: Os produtos fiduciários de moeda digital da Grayscale são um tipo de produto de segurança, o que significa que os investidores profissionais não precisam se preocupar em como gerenciar seus ativos digitais no balanço e podem incorporá-los mais facilmente em suas carteiras de investimento.

Vantagem de custo de custódia: em comparação com a autocustódia de chaves privadas para moedas digitais, os produtos fiduciários de moeda digital da Grayscale podem ter custos mais baixos. Por exemplo, ao comprar moeda digital em cadeia, os investidores podem ter de suportar custos de aprendizagem e taxas de rede mais elevados. Também pode haver risco de vazamento ao proteger chaves privadas, com a possibilidade de ativos completamente irrecuperáveis, uma vez perdidos. Ao comprar e vender produtos fiduciários de moeda digital da Grayscale, os investidores só precisam pagar comissões e taxas relacionadas às transações de títulos.

Vantagens fiscais de investimento: de acordo com a legislação tributária dos EUA, os produtos fiduciários de moeda digital da Grayscale são considerados produtos de valores mobiliários e podem desfrutar dos mesmos benefícios fiscais de investimento que outros produtos de valores mobiliários. Por exemplo, se um investidor vender produtos fiduciários de moeda digital da Grayscale depois de mantê-los por mais de um ano, ele poderá ser elegível para taxas mais baixas de imposto sobre ganhos de capital.

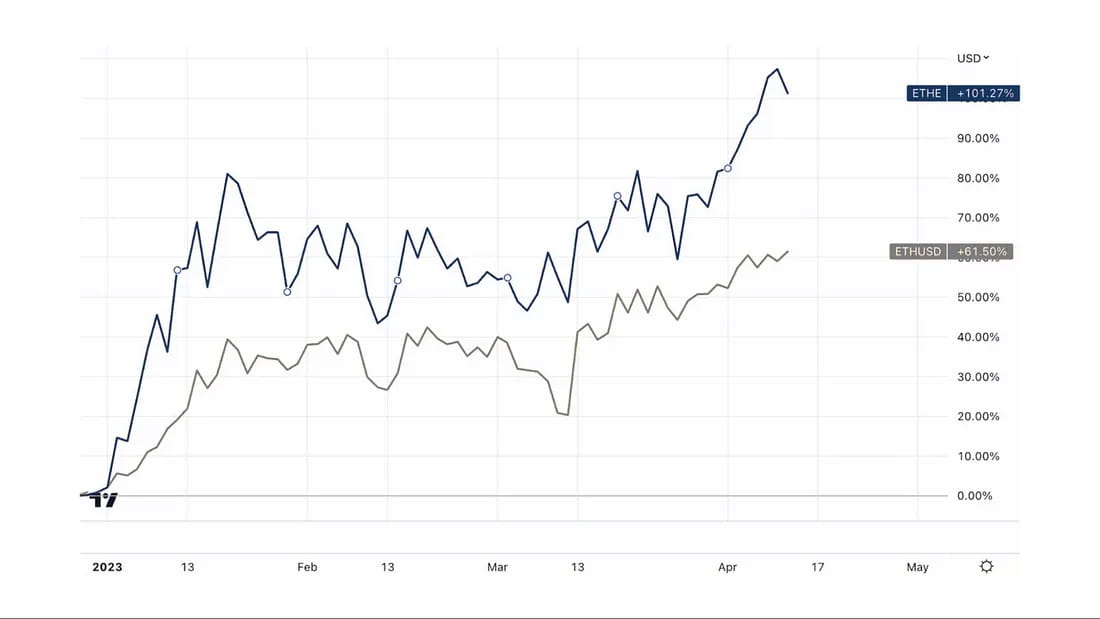

2. Se apostar em um potencial mercado altista, o ETHE tem maior elasticidade:

Desde a recuperação do mercado altista desde o final de 2022, o ETHE aumentou até 107%, muito superior aos 61% do ETH, o que mostra que um número considerável de fatores pessimistas foram levados em consideração durante o ciclo de descontos. Portanto, quando o mercado se recupera, o ETHE tem maior elasticidade do que o ETH e é uma aposta melhor para o mercado altista.

Figura 11: Comparação do aumento desde o final de 2022 entre ETHE e ETH.

Tema 4: Riscos do investimento em ETHE

1. Riscos políticos e regulatórios

O reconhecimento da ETH ou de qualquer outro ativo digital como “título” pode ter um impacto adverso no valor da ETH e do estoque;

Qualquer jurisdição que restrinja o uso de ETH, as atividades de verificação ou a operação da rede Ethereum ou dos mercados de ativos digitais pode ter um impacto adverso no valor das ações;

Mudanças ou interpretações regulatórias podem exigir que o Trust se registre e cumpra novos regulamentos, o que pode resultar em despesas adicionais para o Trust;

Como as empresas afiliadas da Grayscale são as únicas entidades que podem criar ou destruir cotas de fundos, o número de emissões e resgates pode não ser ajustado de forma eficiente com base na demanda do mercado devido a restrições regulatórias ou razões técnicas, o que poderia resultar em desvios significativos da negociação no mercado secundário. preço do NAV.

2. Riscos estatísticos

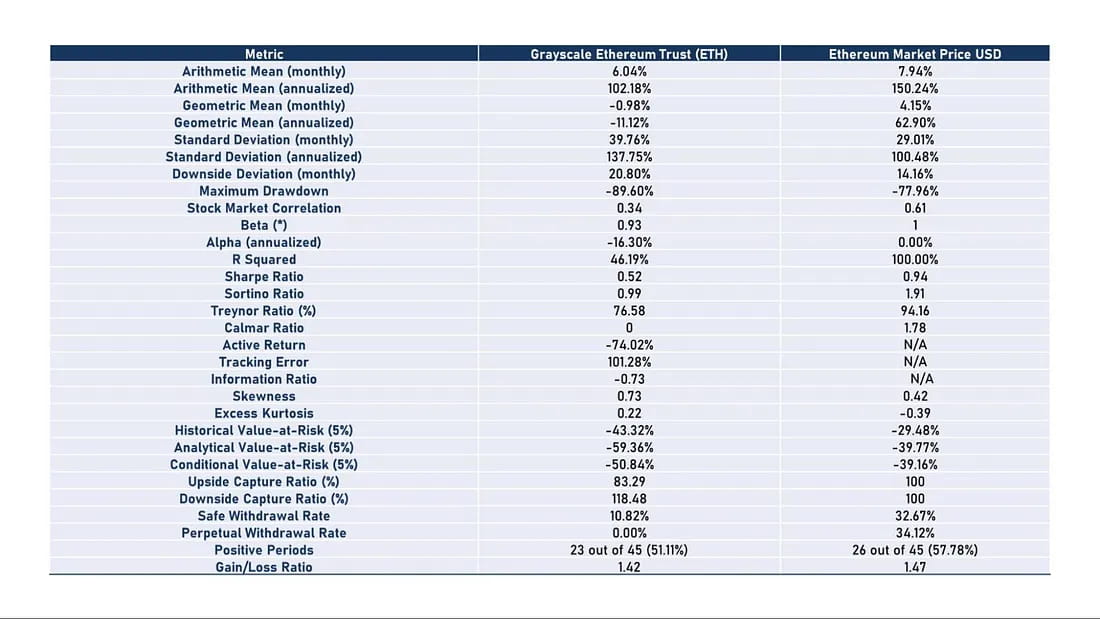

Historicamente, a relação risco-retorno do ETHE tem sido baixa, conforme mostrado na Tabela 2, com o ETHE apresentando desempenho mais fraco do que o ETH/USD em quase todos os aspectos. Isso significa que se você planeja manter a ETHE no longo prazo, pode ser necessário implementar estratégias direcionadas para aumentar os lucros. Caso contrário, existe o risco de o seu desempenho ser mais fraco do que o do mercado se o mercado altista não chegar rapidamente.

Tabela 2: Métricas de Risco e Retorno (julho de 2019 – março de 2023)

Retorno: seja a média aritmética ou geométrica do retorno mensal ou anualizado, o ETH supera o ETHE. Em particular, o retorno anualizado do Ethereum atingiu 150,24%, enquanto o Grayscale Ethereum Trust foi de apenas 102,18%. Em termos de retorno médio geométrico anualizado, o Ethereum atingiu 62,90%, enquanto o Grayscale Ethereum Trust foi -11,12%.

Retornos ajustados ao risco: observando os indicadores de retorno ajustado ao risco, como o índice de Sharpe, o índice de Sortino e o índice de Treynor, o desempenho da ETHE após o ajuste pelo risco é mais fraco do que o da ETH.

Volatilidade: A volatilidade (desvio padrão) da ETHE é maior, 137,75%, o que significa que os investidores podem enfrentar maior risco de volatilidade de preços. Em contrapartida, o ETH tem menor volatilidade, de 100,48%.

Rebaixamento máximo: O rebaixamento máximo da ETHE atingiu -89,6%, superior aos -77,96% do Ethereum, o que significa que no desempenho passado, a ETHE sofreu perdas maiores no seu pior momento.

Retornos ativos e índice de informações: Os retornos ativos da ETHE foram de -74,02% e o índice de informações foi de -0,73, o que significa que, comparado ao Ethereum, o desempenho do Grayscale Ethereum Trust no gerenciamento ativo é ruim. Embora isto possa ser atribuído principalmente às flutuações de preços no mercado secundário, uma vez que as participações do fundo não diminuíram devido à negociação activa.

No segundo artigo da série, discutiremos como aumentar os retornos da ETHE para garantir que ela possa resistir aos mercados em alta e em baixa.

site: ldcap.com

meio:ld-capital.medium.com