Divididas em campos de acordo com o isolamento do risco de centralização, as stablecoins podem ser divididas em stablecoins centralizadas e stablecoins descentralizadas. Enquanto o risco não for completamente descentralizado, as stablecoins certamente enfrentarão o risco de inadimplência causado pela centralização.

Numa era em que a ameaça da regulação centralizada se aproxima, a descentralização é um atributo importante das stablecoins.

A maioria das stablecoins não pode se tornar a moeda base do mundo criptográfico. A grande maioria das stablecoins são equivalentes apenas a notas comerciais e, por meio da troca de pares comerciais, desempenham a função de empréstimo das stablecoins convencionais.

Um mecanismo de stablecoin deve incluir a criação dos seus próprios cenários de procura, não só tornando-se um equivalente geral (difícil para stablecoins de pequena escala), mas também considerando algumas atividades económicas únicas (liquidação, obrigações com juros elevados).

O caminho para stablecoins centralizados está quase resolvido e é difícil distinguir entre USDT e USDC. Embora o CrvUSD contenha riscos de centralização, seus módulos funcionais de stablecoin são completos e têm certo potencial. As stablecoins descentralizadas são quase um deserto no momento. Esta via tem uma procura subjacente e enfrenta potenciais oportunidades de desenvolvimento no futuro.

prefácio

Desde 2018, inúmeras instituições de investimento e meios de comunicação chamaram as stablecoins de o Santo Graal das criptomoedas.

Libra, o gigante projeto de stablecoin iniciado em 2018, sofreu constante interferência do poder estatal desde seu início e nasceu morto.

De acordo com o Wall Street Journal, em 20 de julho de 2021, a Circle alocou 1.040 yuans para chegar a um acordo com a SEC.

Em 15 de outubro de 2021, Tether foi multado em US$ 41 milhões pelo governo dos EUA por declarações falsas.

Em 13 de fevereiro de 2023, para evitar processo por parte da SEC, a Paxos parou de emitir BUSD.

Não tenho intenção de discutir os acertos e erros dessas penalidades e da supervisão. Listar essas coisas apenas mostra que todas as stablecoins centralizadas enfrentam o risco de centralização. Se as moedas estáveis forem torneiras e se a liquidez do mundo criptográfico depender inteiramente de moedas estáveis centralizadas, então o poder de precificação de ativos do mundo criptográfico não estará dentro do mundo criptográfico. No atual caminho da moeda estável, o poder da descentralização está em perigo. Ninguém quer que o mundo descentralizado seja mantido no seu ponto mais fraco pelo poder centralizado. Mas a situação atual é contraproducente:

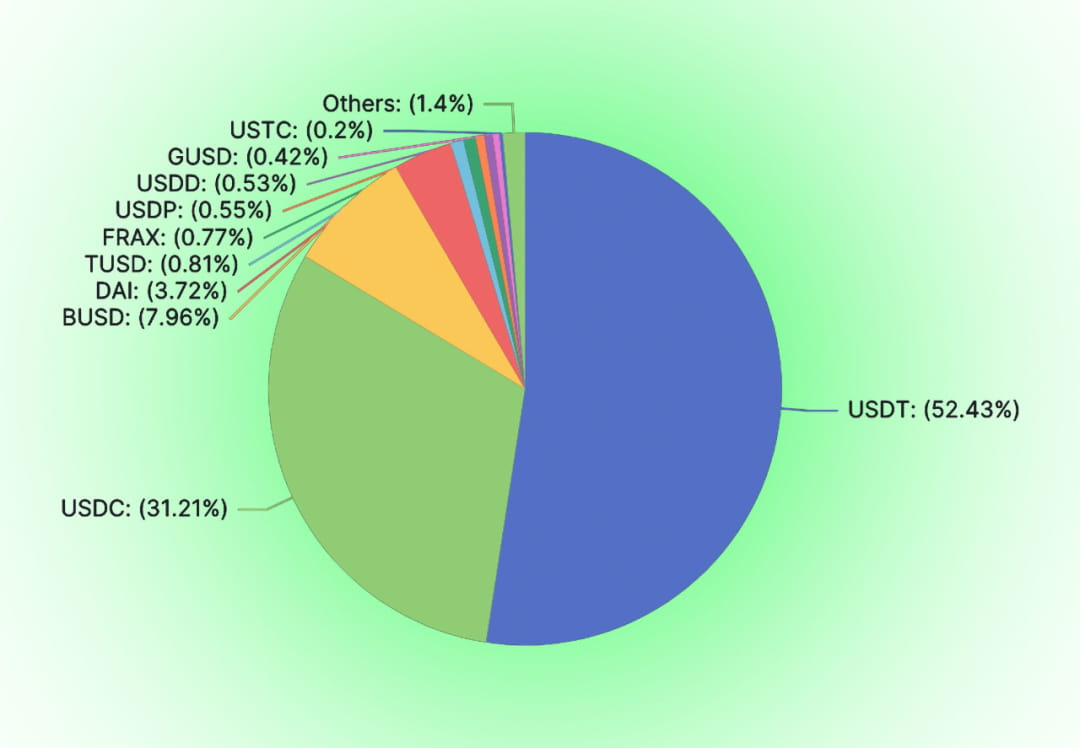

Stablecoins centralizadas como USDT, USDC e BUSD ocupam a grande maioria do mercado de stablecoins (91,6%). Entre as stablecoins descentralizadas, DAI e FRAX ainda usam stablecoins centralizadas como garantia de crédito.

O risco sempre obedece à Lei de Murphy.

A liquidação do BUSD prova mais uma vez o risco de centralização das stablecoins mapeadas em dólares americanos. O valor de mercado atual do BUSD é de 15,7 bilhões. Com a Paxos anunciando que não emitirá mais BUSD adicionais, esse espaço de mercado de 15,7 bilhões será disputado por outras stablecoins. Em comparação com stablecoins semelhantes, como USDT e USDC, as stablecoins descentralizadas em cadeias puras têm atributos de risco anticensura relativamente melhores.

01

Por que as stablecoins precisam ser descentralizadas

As stablecoins não precisam necessariamente ser descentralizadas. As stablecoins centralizadas já existem e não podem ser ignoradas. De USDC, USDT a DCEP, além de serem esmagadores em escala e custo, essas stablecoins centralizadas serão fortalecidas e garantidas pelo mundo tradicional. 0xhankerster.eth acredita que as stablecoins podem ser divididas em stablecoins centralizadas e stablecoins descentralizadas. Em sua classificação, as definições de centralização e descentralização visam o mecanismo de emissão de moedas estáveis. A divisão naquela altura centrava-se na forma de centralização e não na essência dos riscos de centralização. Este artigo, baseado mais na exposição ao risco da centralização, divide as stablecoins em centralizadas e descentralizadas.

Como todos os outros projetos Web3, a intenção original precisa ser questionada no momento do estabelecimento do projeto. Por que precisamos de stablecoins descentralizadas?

A viabilidade de moedas descentralizadas

A moeda descentralizada é a fonte do dinheiro. A moeda pode ser descentralizada. Na longa história da humanidade, as moedas descentralizadas já apareceram antes. Quer se trate da teoria do dinheiro baseada na troca ou da teoria da dívida que forma dinheiro. O crédito centralizado não participa desde o início do processo de geração de moeda.

A dívida tem servido historicamente como meio de pagamento. Já em 4.000 aC, as pessoas inventaram tabuletas de argila para registrar eventos nas planícies da Mesopotâmia. Coisas importantes serão registradas, como dívidas. Os registros da dívida incluem o conteúdo da dívida, os meios de pagamento para reembolsar a dívida, as penalidades por atraso no pagamento, etc. E essas dívidas podem ser utilizadas como meio de pagamento.

De acordo com a descrição do antropólogo David Graeber, de 3.100 a 2.686 aC, o Egito era uma sociedade agrícola e o empréstimo de grãos era relativamente comum. O povo devolveria os grãos na colheita do ano novo. As informações sobre o empréstimo de grãos são registradas nas placas de lamito, incluindo o mutuário, quantidade, tempo, etc. Essas pastilhas de argila são chamadas de "Henu". As pessoas usavam essas tabuletas de argila como moeda na circulação de mercadorias.

Quer se trate de ouro, prata ou dívida, é crédito descentralizado.

A necessidade de stablecoins descentralizadas

O objetivo da emissão de moedas é aumentar o crédito. As moedas estáveis centralizadas não têm o direito de cunhar moedas. O que almejamos é a alquimia da era da informação e esperamos criar um crédito estável sem poder centralizado. Os fundamentalistas criptográficos acreditam que o direito de emitir moeda é roubado por instituições centralizadas. A parte com os direitos de emissão goza de senhoriagem e o emitente tem incentivos suficientes para emitir quantidades excessivas ou excessivas de moeda. Uma vez que as stablecoins centralizadas são emitidas numa rede descentralizada, os centros que controlam a emissão de stablecoins não são diferentes dos centros que emitem moedas no mundo tradicional. Se o governo e o banco central não puderem confiscar os direitos de cunhagem. O emissor de moeda estável só pode ser reduzido a uma instituição financeira comercial que emite cartas de crédito.

As stablecoins centralizadas suportam a ameaça da centralização. As stablecoins centralizadas serão sempre ameaçadas por riscos de centralização. A credibilidade das stablecoins será questionada devido às falhas de crédito do centro, e o valor das stablecoins será frequentemente desafiado. A confiança em stablecoins centralizadas não é natural. Tanto o USDC quanto o USDT enfrentaram corridas devido a rumores e rumores de mercado. Por trás deles está o sistema regulador financeiro dos EUA que endossa o seu crédito. As stablecoins centralizadas estão fadadas a ser restringidas pelo governo dos EUA. Quando o Tornado Cash foi tratado injustamente pelo governo dos EUA, a Circle marcou o USDC que interagiu com o Tornado Cash sem qualquer processo democrático. Da mesma forma, o poder prejudicará os direitos e interesses de qualquer detentor centralizado de stablecoin. As stablecoins descentralizadas oferecem uma alternativa a todos.

Stablecoins descentralizadas têm mercados inerentes

Como outros produtos, produtos diferentes têm seus próprios usuários-alvo. No conceito tradicional, nenhuma organização é centralizada. O risco de centralização pode estar oculto entre outros riscos, como o risco de destruição de um único ponto nos riscos operacionais. Qualquer organização escolherá a sua própria estratégia de risco com base no seu próprio apetite ao risco. O risco de centralização é diferente de outros riscos tradicionalmente definidos. Para usuários sensíveis ao risco da centralização, outros custos e riscos são necessários.

02

Stablecoin: Asas de Ícaro

Desde a criação de Adam Smith, a descoberta de dinheiro através do crédito nacional parece ser uma coisa natural. Até Hayek surgir e esclarecer a desnacionalização da moeda. As stablecoins algorítmicas continuam o caminho do BTC e continuam a explorar na direção do crédito descentralizado. Ao contrário do USDT, USDC e outras stablecoins que são totalmente garantidas por moeda legal, as stablecoins algorítmicas esperam substituir a função do banco central de criar crédito desde o início. As stablecoins algorítmicas não ajudarão as moedas legais a capturar o valor criado no mundo criptográfico e estarão em uma posição competitiva com as stablecoins centralizadas emitidas em quantidades iguais às moedas legais. Portanto, é difícil para as stablecoins algorítmicas não entrarem em conflito com os interesses dos bancos centrais ou governos centralizados.

Stablecoins são um negócio em escala

Sendo uma moeda estável, no longo prazo, deve romper certas restrições de escala para alcançar um ciclo ecológico positivo.

Para aumentar o uso de stablecoins, além de preços de moeda estáveis e sem riscos de mercado, também são necessárias taxas de juros mais altas e custos de transação mais baixos. Quando uma moeda estável não tem grande escala, a troca da maioria das moedas não estáveis deve ser liquidada através de outros tokens.

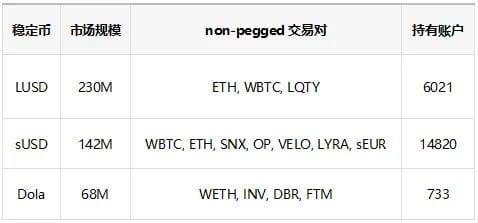

A tabela acima já lista as stablecoins algorítmicas classificadas de 3 a 5 em termos de escala, com DAI e FRAX em primeiro lugar. Como pode ser visto na tabela, as stablecoins algorítmicas classificadas de 3 a 5 têm apenas um tamanho de mercado de 200 milhões a 68 milhões, e algumas dessas stablecoins são utilizadas para circulação e não podem ser totalmente utilizadas para a criação de pares de negociação. Mesmo quando os pares de negociação são criados, os pares de negociação indexados absorvem grandes quantidades de stablecoins. O crédito que pode ser utilizado para estabelecer diretamente com outros ativos de risco é muito limitado. Não só existem poucos pares de negociação diretamente conectados, mas as taxas de manuseio são altas. O uso de stablecoins com baixo tamanho de mercado também enfrentará maiores derrapagens nas transações, o que não favorece a entrada de baleias gigantes. Tomando como exemplo a troca de várias stablecoins por WETH, usando o roteamento de transação de 1 polegada, o deslizamento do LUSD no valor de 100.000 dólares americanos é de 1,78%, o deslizamento do FRAX é de 0,36% e o deslizamento do DAI é de 0,2%.

Essas desvantagens de escala aumentarão os custos de transação das stablecoins. Para compensar os custos de transação, as partes do projeto precisam aumentar os custos operacionais do projeto e dar às stablecoins uma taxa de retorno mais elevada. Portanto, as stablecoins são um negócio com economias de escala.

Quando a escala da stablecoin não pode ser alcançada, a receita (taxas de manuseio, juros, taxas de liquidação, receitas de derivativos) criada pela stablecoin não pode cobrir o custo de manutenção da escala. Neste caso, a stablecoin enfrentará inevitavelmente um colapso no longo prazo.

Stablecoins são um negócio tabu pelas forças tradicionais

Se as stablecoins descentralizadas quiserem alcançar escala, inevitavelmente enfrentarão a atenção das forças tradicionais. No entanto, o mundo tradicional sempre viu as criptomoedas com má vontade. Não foi apenas o governo dos EUA que matou Libra. O Fundo Monetário Mundial sempre foi hostil às criptomoedas. Quando o DCEP, liderado por bancos centrais de vários países, se alinha para entrar em campo, quem é o grupo heterogéneo que deveria ser eliminado? Em 23 de fevereiro de 2023, o Conselho de Administração do FMI declarou que as criptomoedas não deveriam ter curso legal. Não temos como saber se a vantagem de escala das stablecoins é menor do que a do poder tradicional.

Sem escala, é impossível operar de forma economicamente sustentável. Com escala, enfrenta o risco de interferência do poder centralizado. Estas são as Asas de Ícaro das stablecoins.

A saída para as stablecoins é tornar-se um lacaio das forças tradicionais ou preparar-se para a descentralização para se separar completamente do mundo.

03

A estrutura industrial da trajetória da moeda estável

Na atual indústria de stablecoins, USDT e USDC monopolizam a grande maioria da participação de mercado, mas existem centenas de outros tipos de stablecoins. Então, qual é o formato comercial Da moeda estável?

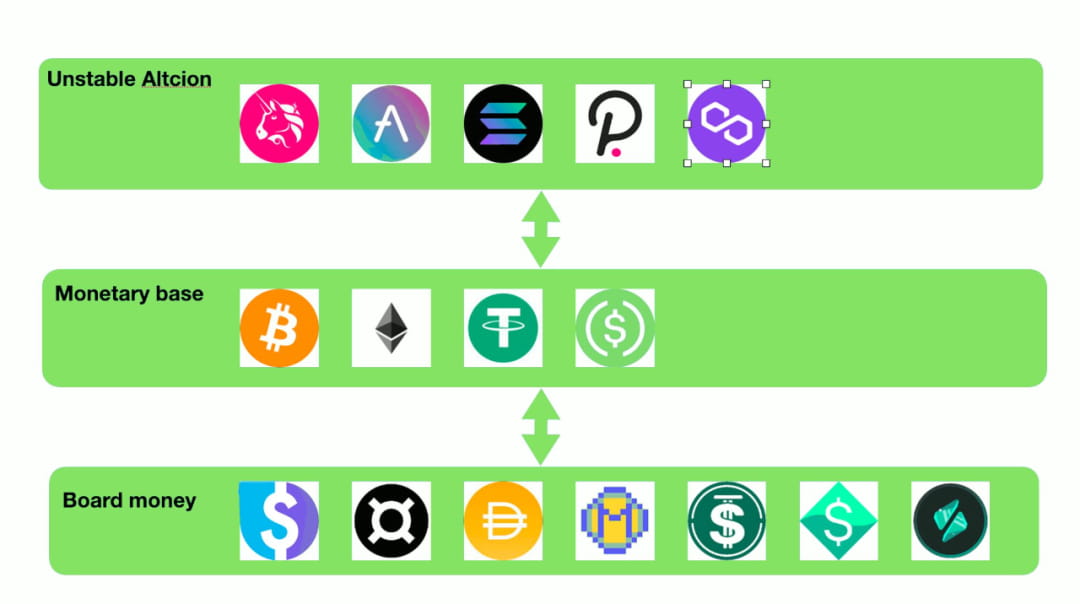

Dinheiro de alta energia e dinheiro amplo

Na macroeconomia, dividimos as moedas em diferentes níveis, de M0 a M3, com base na sua liquidez. Essa diferença de liquidez existe amplamente entre os tokens. A liquidez do próprio token também é uma parte importante do valor do token. Os usuários estão mais dispostos a manter tokens de alta liquidez e a usar tokens de alta liquidez como contrapartes em pares de negociação. Imagine, como iniciador de um projeto, se você deseja definir o preço de seus próprios tokens, suas primeiras escolhas são, obviamente, USDC e DSDT. Quem usaria o Alt-stablecoin, que tem poucas contas, grande derrapagem e um pequeno número de tokens, como escala de preços e objeto de negociação? Em comparação com essas stablecoins de pequena escala, o BTC e o ETH são mais confiáveis.

A situação atual é: exceto para USDC e USDT, é difícil para a maioria das stablecoins obter a oportunidade de estabelecer pares de negociação "passivamente" (aqui, "passivo" refere-se ao estabelecimento de outras partes do projeto além da parte do projeto stablecoin para fornecer propriedades de liquidez, estabelecendo pares de negociação). Portanto, a grande maioria dessas stablecoins deve primeiro ser convertida em tokens de alta liquidez, como USDT, USDC, BTC e ETH, e depois negociadas com os tokens alvo. Esta situação é como quando faço um depósito fixo num banco e tenho um certificado de depósito fixo. Não posso utilizar directamente certificados de depósito fixo para consumo, mas posso vender os certificados de depósito no mercado secundário e utilizar moeda de alta energia para gastar.

Usando esta metáfora, de facto, o USDC e o USDT já ocuparam a posição de moedas de alta potência no mundo da moeda estável. A grande maioria das stablecoins que dependem de moedas vinculativas de alto poder para fornecer liquidez, na verdade, apenas fornecem moeda ampla, semelhante aos mercados financeiros tradicionais.

Sistema de empréstimo?

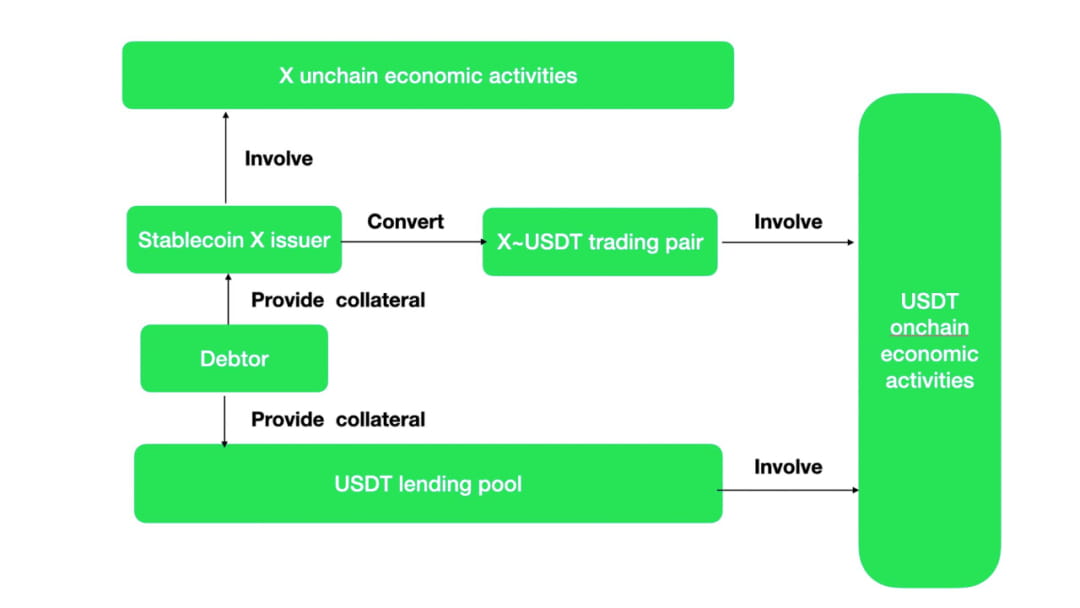

O mecanismo operacional das stablecoins do tipo monetário amplo para criar liquidez é o mesmo do empréstimo. Na verdade, muitas Alt-stablecoins não possuem pares de negociação com muitos tokens. De acordo com o ditado tradicional, essas Alt-stablecoins não podem nem mesmo ser chamadas de equivalentes gerais. Além da mineração interna de lançamento aéreo, os benefícios externos são quase nulos. Também haverá custos para criar e emprestar os tokens. Estas Alt-stablecoins não têm outro valor senão manter a relativa estabilidade na denominação da dívida. Então, a única saída para essas Alt-stablecoins é trocá-las por moedas comerciais convencionais por meio de pares comerciais e, em seguida, participar de atividades econômicas em cadeia. Para ter a oportunidade de estar ativo na cadeia, os projetos de stablecoin devem incentivar os pares de negociação Alt-stablecoin ~ Main stablecoin. Este incentivo é na verdade um subsídio de taxa de juros para stablecoins convencionais.

Supondo que as stablecoins não possam criar atividades econômicas em sua cadeia, então as stablecoins X geradas pelos usuários com a ajuda do mecanismo de geração de stablecoin podem eventualmente ser trocadas por stablecoins convencionais com múltiplas atividades na cadeia por meio de pares de negociação e, em seguida, realizar atividades econômicas. Este processo é equivalente aos principais pools de empréstimo de stablecoins. Funcionalmente, mecanismo de geração Alt-stablecoin + par de negociação = empréstimo com excesso de garantia.

E se houver atividades econômicas únicas da moeda estável X, então haverá diferenças entre X e USDC em comparação com USDT. Isso gerará troca de USDC, USDT por X e motivação para participar de atividades econômicas.

Podemos ver pelos muitos pares de negociação de stablecoins não convencionais e stablecoins convencionais da Curve que um grande número de pares de negociação convencionais são “emprestados”.

Em comparação com a obtenção de stablecoins convencionais por meio de pools de empréstimos, os custos de liquidez são mais estáveis e mais fáceis de controlar por meio de mecanismos de geração de stablecoins não convencionais + pares de negociação. Em comparação com o pool de empréstimos, no pool de pares de negociação, além das stablecoins convencionais, as stablecoins não convencionais também são necessárias para formar pares de negociação. A eficiência do capital do sistema é reduzida. Se as stablecoins não convencionais tiverem atividades econômicas únicas, seria bom se as stablecoins convencionais pudessem ser trocadas reversamente. Caso contrário, o par de negociação é um pool de empréstimos. Atualmente, stablecoins não convencionais, como FRAX, continuam a incentivar pares de negociação, o que é uma espécie de “subvenção de juros” disfarçada.

04

A paisagem das stablecoins

Desde a criação do USDT no outono de 2014, os criadores de stablecoins fizeram várias tentativas de stablecoins.

Actualmente, o método mais comum ainda é o método centralizado. Um dólar americano é depositado na conta designada e um ativo stablecoin em dólar americano é emitido on-line. À medida que a supervisão governamental melhora gradualmente, estas stablecoins centralizadas enfrentam riscos como preços inflacionados arbitrários ou liquidez insuficiente dos ativos colaterais do ponto de vista regulamentar. O nível de divulgação aumentou gradualmente. [Muse Labs][Sam Bourgi] No entanto, o risco de centralização sempre esteve conosco. Recentemente, devido à incapacidade do banco de compensação Silvergate de enviar um relatório à SEC dentro do prazo, as pessoas mais uma vez se preocuparam se o USDC emitido pela Circle entrará em default.

Como resultado, as tentativas de utilizar algoritmos para criar crédito e estabilidade nunca pararam.

Como criar estabilidade:

Existem várias maneiras de usar algoritmos para criar estabilidade de preços de moeda:

Reequilibrando Stablecoins

AmpleForth criou uma stablecoin com rebalanceamento de emissão de moeda. Os tokens têm um preço-alvo, um preço de mercado. A quantidade de AMPL (o token estável do projeto AmpleForth) aumentará ou diminuirá com base na diferença entre o preço alvo e o preço de mercado. Este método estabiliza o preço da moeda do AMPL. Para os mutuários do AMPL, o valor é o mesmo no momento do empréstimo e do reembolso. Contudo, os ativos denominados em AMPL na carteira de ativos do usuário ainda estão sujeitos a riscos de mercado. Para este fim, a AmpleForth concebeu derivados estratificados para risco de mercado, com alguns derivados com riscos maiores e outros com riscos relativamente menores. O feedback do mercado foi um fracasso. (Não há qualquer liquidez em Buttonwood.) Este tipo de estabilidade obtida através de derivados não é diferente da cobertura do risco de mercado através de futuros.

O mecanismo tradicional de reequilíbrio perdeu há muito tempo a sua vitalidade de mercado. Não ouvi falar de novos projetos de stablecoin que continuem a usar mecanismos de reequilíbrio. No entanto, a recente estratégia inversa (3, 3) de incentivo à liquidez permite-nos ver alguma esperança. Os incentivos à liquidez são o que todas as stablecoins precisam fazer, e a deflação simbólica pode efetivamente sustentar o preço de uma única stablecoin. É possível bloquear a stablecoin em um ambiente de empréstimo ou fluir para o pool de liquidez? Em outros casos, as stablecoins apoiadas pela deflação não estão em estado subaquático.

Restringir a circulação de stablecoins

Em 2018, cangulr90 discutiu com pessoas no Ethresear como restringir a compra de tokens pelos usuários quando o preço da moeda for superior ao preço-alvo e impedir que os usuários vendam tokens quando o preço da moeda for inferior ao preço-alvo; Essa ideia foi posteriormente transformada e utilizada no sistema da FEI. Em comparação com as restrições obrigatórias, a FEI adota uma forma suave de aumentar os custos e uma "faca macia" para restringir a compra e venda dos usuários. O fracasso da FEI não pode ser simplesmente atribuído a restrições de liquidez. Franz Oppenheimer acredita que o mecanismo de incentivo e punição da FEI viola as regras do mercado. Quando o preço da FEI continuar abaixo do preço-alvo, quais penalidades farão com que a stablecoin perca a demanda básica: afinal, quem deteria uma stablecoin com taxas de transação extremamente altas? O valor da moeda se reflete na circulação. O preço da moeda se estabiliza, mas se perde liquidez, o que não compensa a perda. A julgar pela liquidez de stablecoins como USDC e DAI, o volume diário de negociação da FEI é apenas aproximadamente equivalente a 1/8 a 1/10 de outras stablecoins.

moeda estável cunhada

Os tokens que não são controlados tendem a ter uma volatilidade que excede a dos ativos reais. A fim de alcançar relativa estabilidade nos preços dos ativos de moeda estável e minimizar os riscos de mercado, algumas inovações utilizam a estratificação de risco de ativos para substituir tokens voláteis controlados pelo sistema no sistema de moeda estável. Através da ligação entre o resgate de moedas estáveis e moedas voláteis, as flutuações de preços causadas pela oferta e procura de moedas estáveis podem ser transmitidas a moedas voláteis. Existem muitos projetos tentando nessa perspectiva. O mais famoso é o UST ~ Luna, que usa o método de destruição do Terra subjacente do blockchain em troca da moeda estável equivalente UST. O valor equivalente do Terra pode ser obtido destruindo o UST. Existem também alguns projetos onde você pode comprar moedas de títulos quando o stablecoin for inferior ao valor alvo. Quando o preço do stablecoin for superior ao valor alvo, você pode usar as moedas de títulos para comprar o stablecoin no valor alvo e então. vendê-lo no mercado. A grande maioria dessas stablecoins acaba falhando. Para que os tokens voláteis absorvam infinitamente as flutuações potenciais das stablecoins, é difícil limitar a emissão de moedas voláteis. A maior volatilidade das moedas voláteis acabará por minar a confiança nas stablecoins. Actualmente, o único projecto restante é a ligação entre FRAX e FXS. E FRAX é a segunda maior stablecoin algorítmica. Sua característica é a introdução do USDC como a maior parte da garantia de crédito, o que aumenta muito o valor de controle do protocolo PCV.

Embora a estabilidade seja fraca (a grande maioria das stablecoins deste tipo voltou a zero), ainda acho que este é o design mais criptográfico da stablecoin: o valor do token emitido é capturado não através do modelo receita-lucro, mas como um valor do sistema Como meio de transmissão, o valor dos tokens voláteis está positivamente relacionado ao tamanho das stablecoins.

Stablecoin sobrecolateralizado

As stablecoins com excesso de garantia são atualmente a forma mais popular e empiricamente a mais madura de emitir stablecoins. As stablecoins com excesso de garantia representadas por DAI e LUSD tiveram um bom desempenho no longo prazo. Atualmente, um novo lote de potenciais concorrentes de stablecoin, GHO e CrvUSD, também estão competindo para adotar o método com excesso de garantia. Projetos de stablecoin com excesso de garantia são frequentemente classificados como projetos de empréstimo na classificação DeFi. A essência é usar a dívida dos utilizadores como pedra angular da emissão estável de moeda. Não só os bancos centrais modernos utilizam dívida para emitir moeda, como este método de emissão de moeda pode resistir ao teste da história.

A utilização da dívida como meio de pagamento e circulação sempre existiu. Já em 4.000 aC, as pessoas inventaram tabuletas de argila para registrar eventos nas planícies da Mesopotâmia. Coisas importantes serão registradas, como dívidas. Os registros da dívida incluem o conteúdo da dívida, os meios de pagamento para reembolsar a dívida, as penalidades por atraso no pagamento, etc. E essas dívidas podem ser utilizadas como meio de pagamento. De acordo com a descrição do antropólogo David Graeber, o Egito foi uma sociedade agrícola de 3.100 a 2.686 aC, e o empréstimo de grãos era relativamente comum. O povo devolveria os grãos na colheita do ano novo. As informações sobre o empréstimo de grãos são registradas nas placas de lamito, incluindo o mutuário, quantidade, tempo, etc. Essas pastilhas de argila são chamadas de "Henu". As pessoas usavam essas tabuletas de argila como moeda na circulação de mercadorias. O primeiro papel-moeda emitido pela humanidade foi Jiaozi na Dinastia Song. A origem desse tipo de papel-moeda também é que as pessoas depositavam dinheiro de ferro em casas comerciais, criando um certificado de dívida das casas comerciais para os consumidores.

A dívida formará a demanda básica por stablecoins, permitindo que as stablecoins ganhem ancoragem de valor. No curto prazo, os usuários são induzidos a resgatar a arbitragem de emissão adicional e as taxas de juros são usadas para ajustar a oferta e a demanda de stablecoins para alcançar a estabilidade de preços. As stablecoins com excesso de garantias têm boa estabilidade devido à sua sólida demanda básica: você não pode recuperar os ativos com excesso de garantias sem reembolsar as stablecoins.

As deficiências do mecanismo também são óbvias. Uma vez que o preço de liquidação da garantia seja inferior ao da moeda estável emprestada, os utilizadores deixarão de devolver a moeda estável. Os projetos são obrigados a liquidar proativamente as garantias no momento necessário, recuperar stablecoins emprestadas e alcançar um ciclo fechado de circulação de stablecoins. Assim que a garantia for liquidada e o poder de compra for insuficiente para recomprar stablecoins, dívidas inadimplentes se formarão na plataforma. Portanto, o mecanismo de stablecoin com excesso de garantia exige que a garantia tenha amplo consenso de valor e boa liquidez de mercado.

Seleção de âncoras estabilizadoras

O que deveria ser a âncora das stablecoins também é uma dimensão da exploração das stablecoins.

Ancorado por moedas mundiais tradicionais

As stablecoins comuns são ancoradas em moedas fiduciárias. A suposição subjacente é que o valor das principais moedas fiduciárias é relativamente estável no curto prazo e é adequado como referência de valor. No longo prazo, desde que sejam fornecidos airdrops suficientes representando juros, a estabilidade a longo prazo do valor patrimonial da moeda estável pode ser mantida. Como moeda mundial da era anterior, o ouro também tem sido utilizado como referência de valor. Desta forma, as stablecoins podem alavancar diretamente a influência de longo prazo das moedas mundiais tradicionais e reduzir a dificuldade de promoção. Atualmente, a grande maioria das stablecoins está vinculada ao dólar americano, ao euro ou ao ouro, e as pessoas acreditam mais na estabilidade do valor dessas moedas. O problema desse stablecoin algorítmico é que ele não pode fazer melhor do que o método centralizado. Comparado com o pequeno lago de ativos on-chain, o mundo financeiro tradicional é um vasto oceano. Um pouco de liquidez pode nutrir todo o mundo blockchain. Enquanto as potências centralizadas que há muito dominam o mundo estiverem dispostas a regular, as violações normais de contratos e a fraude desaparecerão. O campo centralizado de stablecoin apoiado por USDT, USDC e BUSD dificilmente oferece uma maneira estável de sobreviver no mesmo caminho. São maiores, mais baratos e, na maioria dos casos, têm melhor crédito.

Outro problema é que as stablecoins ancoradas pelas moedas mundiais tradicionais perderão a sua independência na política monetária e tornar-se-ão a sombra da moeda legal. Tomando emprestado a teoria do Triângulo Impossível de Mundell, é impossível que a taxa de câmbio, o livre fluxo de capitais e a independência da política monetária sejam realizados ao mesmo tempo. Na blockchain, exceto pela prática autodestrutiva de restringir a circulação de stablecoins, o livre fluxo de outras stablecoins não é restringido. Quando as stablecoins determinarem o livre fluxo de capital e as taxas de câmbio, essas stablecoins só poderão se tornar a sombra das moedas legais centralizadas no mundo tradicional.

Índice personalizado como âncora

Este tipo de stablecoin alcança concorrência diferenciada com moedas legais em termos de ancoragem de valor. Como a infraestrutura ainda é fraca, é difícil cobrar preços fora da cadeia de forma ampla, confiável e barata. Além de ancorar o preço de uma cesta de commodities no mundo, as stablecoins de índice também tentam ancorar o preço dos ativos na cadeia. Elas apenas suavizam o preço e reduzem a volatilidade do ativo. Este tipo de stablecoin ancorada em índice é difícil de obter consenso de mercado. Mesmo a RAI, mencionada por Vitalik em seu blog (que em certo sentido ganhou a legitimidade da ETH), é na verdade muito difícil de expandir e formar uma vantagem de escala (hoje a RAI tem um valor de mercado de apenas 6,6 milhões).

05

Certifique-se de lutar pela supremacia

Um caminho de computação estável que inclui riscos de centralização

Sob a pressão da Reserva Federal para reduzir o seu balanço, os custos de financiamento no mundo financeiro tradicional continuam a aumentar. O capital começou a retirar-se do mundo criptográfico de forma ordenada. O número total de stablecoins caiu de 246,2 bilhões para 135,1 bilhões. O mercado de criptografia carece de liquidez. Desde o algoritmo de liquidez centralizado da AMM até a negociação de margens e opções, melhorar a liquidez dos ativos sempre foi uma necessidade rígida para os ativos em cadeia. Stablecoins são criados para fornecer liquidez. À medida que a indústria DeFi amadurece gradualmente, muitas instituições DeFi estabelecidas também se juntaram à concorrência com recursos e marcas. Os bagres no oceano azul stablecoin são Curve e AAVE.

Os próprios Curve e AAVE são reis na indústria DeFi. No protocolo DeFi, o TVL atingiu 502 milhões e 478 milhões, respectivamente, na classificação do ponto de vista do TVL, ocupando o 3º ao 4º lugar entre os protocolos DeFi; As stablecoins atualmente em desenvolvimento pela Curve e AAVE são stablecoins com excesso de garantias. Os dois protocolos têm ativos controlados por protocolo tão altos que, desde que possam converter 30%, podem atingir a escala TVL do FRAX, o segundo líder em stablecoin. Além disso, não se sabe se Curve e AAVE criarão planos de incentivos simbólicos separados para seus respectivos projetos de stablecoin. Esta é uma condição que outros projetos de stablecoin que cresceram no último ciclo não possuem.

As vantagens trazidas pelo Curve e AAVE não param por aí:

A própria Curve é a maior bolsa de stablecoin da rede. O Curve é particularmente bom na construção de vários stablecoins em um pool, e os direitos de lançamento aéreo do Curve também são controlados pelos detentores de reCRV. Através da sua própria troca para desviar a sua própria moeda estável, pode ser rapidamente estabelecida liquidez suficiente. O principal valor das stablecoins é fornecer liquidez. Curve é uma ferramenta de gerenciamento para distribuição de liquidez e pode capacitar diretamente o CrvUSD. Além disso, as stablecoins da Curve serão liquidadas usando intervalos de liquidação em vez de linhas de liquidação. Como vantagem tardia, isto reduzirá as perdas dos credores e dos acordos quando a liquidez for insuficiente e eliminará os riscos de liquidez. Por fim, a Curve usará seu próprio oráculo para cotar garantias, que é mais confiável do que serviços oracle externos.

O negócio da Curve é cobrir integralmente a geração de crédito em moeda e a gestão de liquidez. Entre as stablecoins que não se livraram completamente da ameaça de centralização, sou pessoalmente o mais otimista em relação aos negócios da Curve. É mais flexível que USDT e USDC e pode controlar a liquidez de outras moedas estáveis nas bolsas. Por ter desistido de parte da sua busca pela descentralização, tem certas vantagens sobre as stablecoins totalmente descentralizadas em termos de seleção de garantias, eficiência de geração de crédito e estabilidade simbólica.

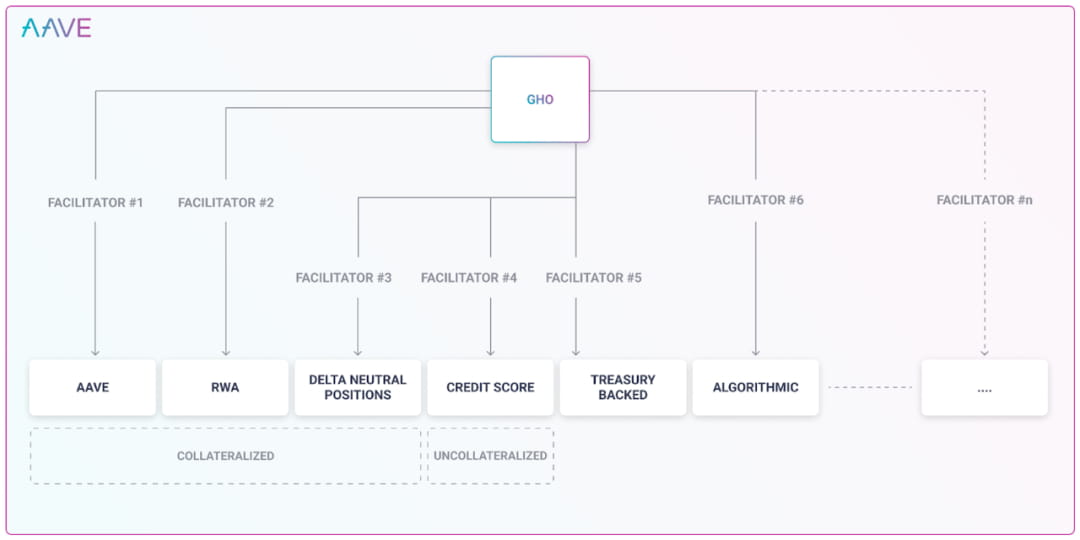

AAVE tem os dez principais usuários ativos em DeFi. Por estar no ramo de empréstimos há muito tempo, a AAVE tem um profundo conhecimento de garantias e riscos. No negócio de empréstimos tradicional, a AAVE concede ao mesmo tipo de garantia um limite de empréstimo excessivo através de restrições de governação. Ao esclarecer o risco de mercado e o risco de liquidez das garantias, o comitê AAVE não faz diferença em governar os empréstimos tradicionais e a criação de stablecoins. AAVE pode gerar moedas estáveis, o que pode reduzir significativamente o custo do AAVE. Ao projetar o GHO, consideramos várias maneiras de gerar stablecoins. Isso amplia os canais para geração de crédito em stablecoin. Conforme mencionado anteriormente, a trilha do stablecoin tem vantagens de escala óbvias. Se o projeto do AAVE puder ser realizado, será muito assustador. Mas, a julgar pelo plano, a AAVE não considera a centralização como um risco, e os seus concorrentes acabarão por ser stablecoins centralizados, como USDT e USDC.

Atualmente, para emprestar no AAVE, o AAVE precisa pagar um custo aos seus usuários por cada token emprestado. AAVE só precisa pagar um determinado custo de liquidez. Este será um bom negócio. Algumas stablecoins só precisam pagar 0,5% para estabelecer um pool de liquidez de stablecoin no Curve, que é muito inferior à taxa de juros de depósito de stablecoin mais baixa atual de 1,23% -AAVE. A criação de seu próprio stablecoin GHO pela AAVE também traz muitos benefícios, como não ter medo de corridas de liquidez. No atual projeto de taxa de juros do AAVE, quando um token é emprestado em grandes quantidades e se aproxima do limite, a taxa de juros aumentará significativamente. Esta é uma barreira erguida para evitar que os depositantes retirem dinheiro sem liquidez, incentivando os utilizadores a reembolsar ou depositar para fornecer liquidez. E seus próprios empréstimos de stablecoin não são limitados pelo tamanho do cofre, nem afetarão a liquidez dos depósitos de outras pessoas.

O velho e estável rei, MakerDAO, enfrenta uma concorrência acirrada. Quando não é possível sobreviver, abrir o Spark para fornecer empréstimos internos, poupanças e outros cenários de aplicação para DAI também é uma tentativa de romper ativamente o gargalo de escala. As desvantagens do DAI são muito óbvias: MakerDAO envolve RWA. MakerDAO tem a capacidade de comprar títulos reais do Tesouro dos EUA. Quer seja restringido pelo mundo real, ou o comportamento fora da cadeia de compra de títulos do tesouro não seja restringido pela blockchain, ou haja risco de inadimplência, o DAI fornecido pela MakerDAO, como outras stablecoins centralizadas, não é mais um trustless. moeda estável. Não há diferença entre os usuários segmentados do DAI e os do USDT e USDC, sendo também usuários não sensíveis ao risco de centralização. De acordo com a divulgação da própria MakerDAO, o prejuízo líquido foi de US$ 9,4 milhões em um ano.

O segundo mais estável: FRAX, os ativos colaterais por trás dele são USDC e ativos derivativos do USDC. O risco de centralização do FRAX é herdado do USDC. Ele não apenas não elimina a moeda estável centralizada, mas também tem a mesma origem do risco do USDC. A FRAX emitirá 21.720.976 FXS adicionais em 2022. Se o preço de mercado atual for 9,78, então FXS equivale a levantar US$ 210 milhões do mercado.

Olhando para stablecoins totalmente centralizadas: De acordo com o relatório financeiro do quarto trimestre da Coinbase, o lucro do USDC no primeiro trimestre de 2022 chegará a US$ 292 milhões. Tether gerou um lucro de US$ 700 milhões no quarto trimestre de 2022.

O risco das stablecoins é que ou a garantia não possa cobrir os passivos e ser completamente dissociada, ou a garantia possa cobrir completamente os passivos e ser indexada ao dólar americano. Enquanto uma moeda estável não eliminar completamente o risco de centralização, estará completamente exposta ao risco de centralização. Eles também enfrentam o risco de centralização. Por um lado, as stablecoins centralizadas que não desistem de algoritmos estão perdendo dinheiro todos os anos a custos elevados e são difíceis de expandir em escala; por outro lado, as stablecoins hipotecárias completamente centralizadas estão obtendo lucros a cada ano; ano e canibalizando gradativamente o mercado. A conclusão é óbvia. Uma stablecoin completamente descentralizada tem vantagens completamente incomparáveis em termos de eficiência e expansão dos negócios. Um produto estável que compete na mesma pista só morrerá no longo prazo.

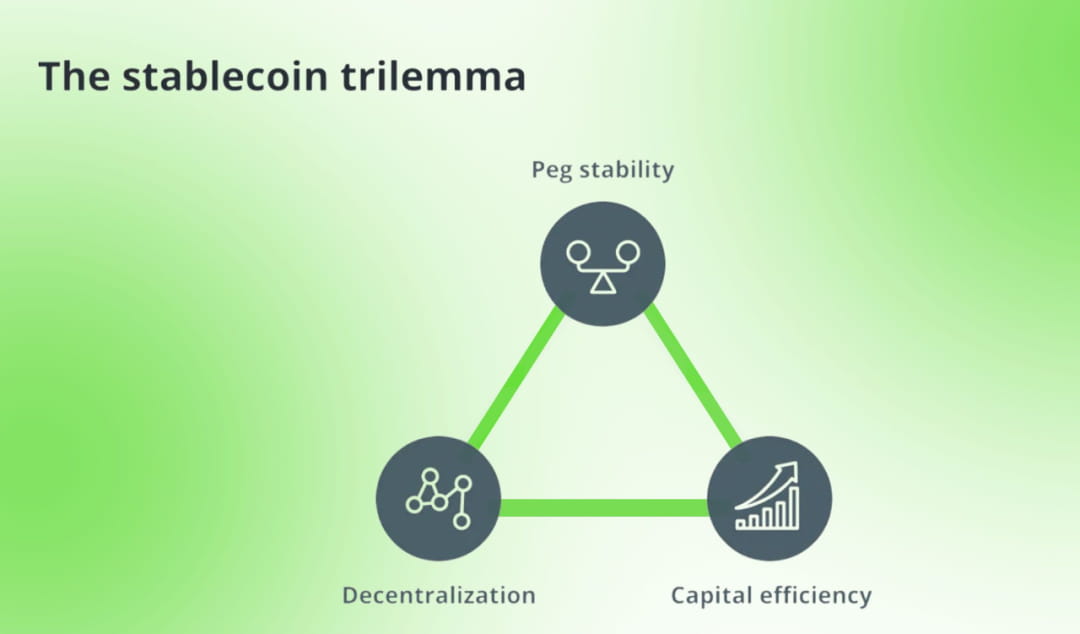

Alguém imitou o triângulo impossível do blockchain e criou um trilema para stablecoins. Ele coloca stablecoins sobrecolateralizados, stablecoins centralizados e stablecoins algorítmicos uns contra os outros. O autor usa a cunhagem de tokens como limite do sistema stablecoin e divide as stablecoins com base no método de cunhagem de stablecoins. A sua eficiência de capital reflete-se apenas nos ativos colaterais necessários para formar stablecoins.

Concordo com a estrutura básica do trilema da moeda estável. Descentralização, segurança e eficiência são sempre os pontos fracos dos produtos descentralizados, que correspondem respectivamente às características únicas das stablecoins: descentralização, estabilidade e eficiência de capital. A diferença é que, como negócio de stablecoin, competir pela legitimidade da moeda e ampliar os cenários de uso de stablecoins é o que o projeto stablecoin deveria fazer. A eficiência do capital precisa incluir esses cenários, e é por isso que as stablecoins frequentemente subsidiam os pares comerciais. Ao considerar a eficiência de capital de um projeto, os custos e benefícios precisam ser considerados de forma holística. Por exemplo: a eficiência de usar stETH como garantia é definitivamente maior do que usar ETH. Da mesma forma, usar Curve para estabelecer liquidez de stablecoin é mais eficiente do que Uni V2. Encontrar um par de negociação altamente popular para estabelecer liquidez é mais propício para alcançar eficiência de capital do que estabelecer liquidez com um par de negociação impopular.

Descentralização completa e trajetória estável

Hoje, a maioria das stablecoins está contaminada com riscos de centralização. Vamos dar uma olhada nos poucos projetos de stablecoin descentralizados restantes:

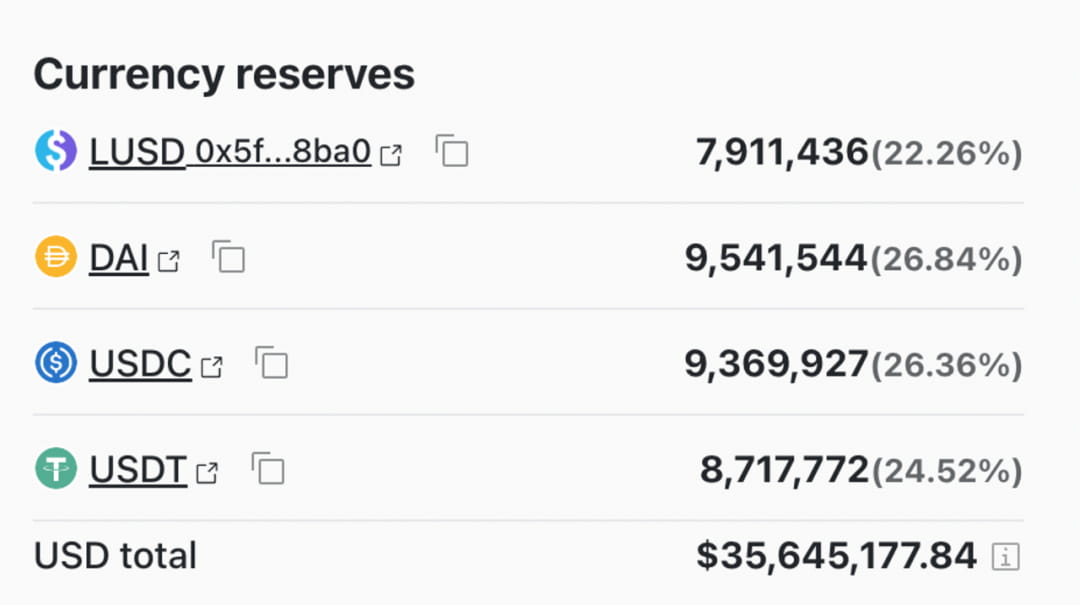

Os ativos colaterais da Liquity são apenas ETH, e seus pares de negociação líquidos apenas referenciam tokens descentralizados, como WBTC e ETH. Completamente isolado de interferência centralizada. Em termos de liquidação, considera concluí-la através de um pool de liquidação automática para evitar o preenchimento de posições por insuficiência de liquidez. No entanto, a liquidez é relativamente instável e carece de incentivos institucionais para a liquidez LUSD. Os projetos não entendem que a liquidez das stablecoins é o valor central fornecido pelo projeto. A distribuição de tokens está quase concluída (91% dos tokens foram emitidos), mas o tamanho do mercado ainda não constitui uma vantagem de monopólio.

Um dos destaques do projeto da Liquity é a criação de demanda adicional por LUSD: LUSD é um mecanismo de sobrecolateralização. Quando a hipoteca é liquidada, ela é liquidada por meio do LUSD no pool de hipotecas. ETH com desconto. Os dados históricos mostram que esta liquidação é benéfica para os participantes da LUSD. Juntamente com a mineração de LUSD LQTY, 66,8% do LUSD entrou no pool de hipotecas em vez de ser convertido em outras stablecoins convencionais por meio de pares de negociação. Portanto, no pool de negociação da Curve, o LUSD não apresenta um “desequilíbrio de ativos” como outras pequenas stablecoins.

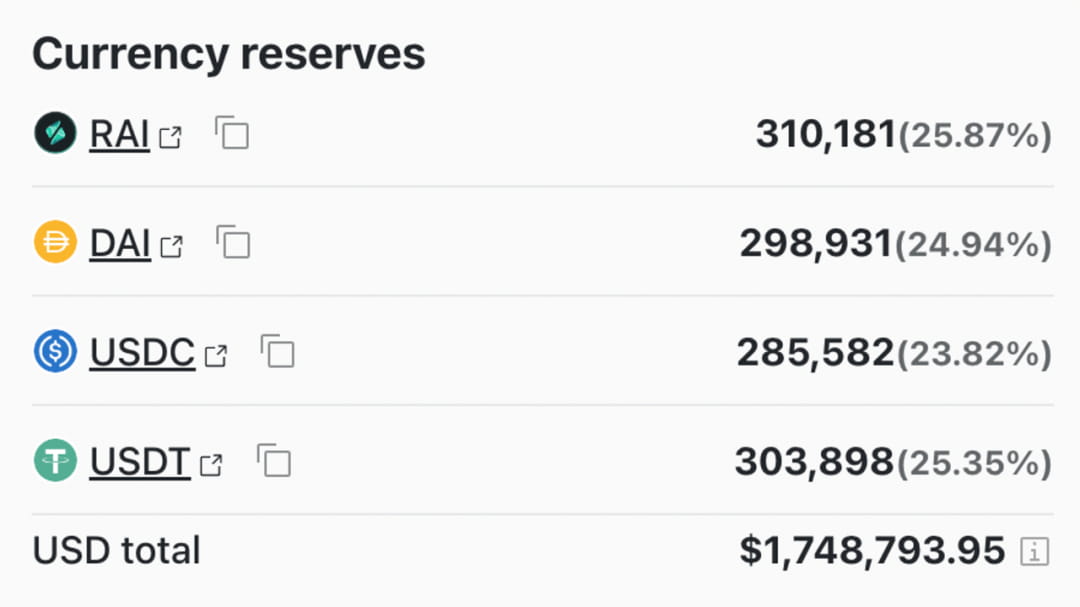

Inverse.finance, usa ativos descentralizados ETH e OETH para emprestar stablecoin DOLA em dólares como garantia de crédito. O método utilizado também é a sobrecolateralização. O mecanismo de estabilização de preços ainda depende da arbitragem e do controlo das taxas de juro. Mas o DOLA cunhado pela inverse.finance ainda está indexado ao dólar americano, que é a sombra do dólar americano. inverse.finance projetou especialmente um token DBR, usando DBR como uma ferramenta para liquidação de taxas de juros. O preço do DBR reflete o nível da taxa de juros do empréstimo DOLA. O surgimento do DBR torna as estratégias de empréstimo mais flexíveis e mutáveis. Preste atenção à divulgação e divulgação de informações no design do produto. Este tipo de consideração é frequentemente reservado para excelentes projetos de grande escala.

DOLA desenvolveu um modelo de títulos Lock DOLA descontos para obter INV, sua moeda de plataforma.

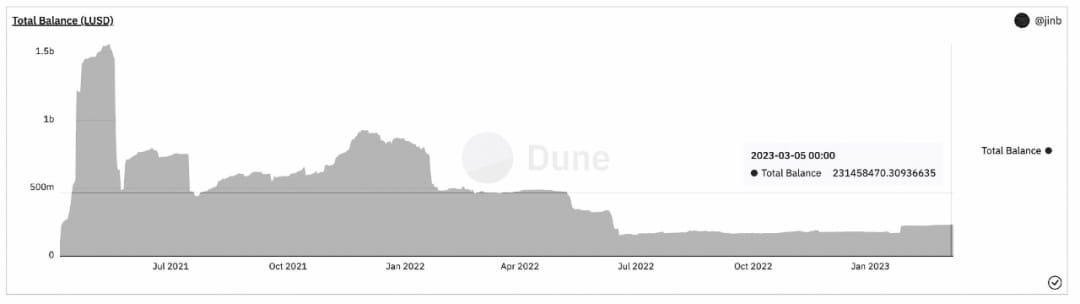

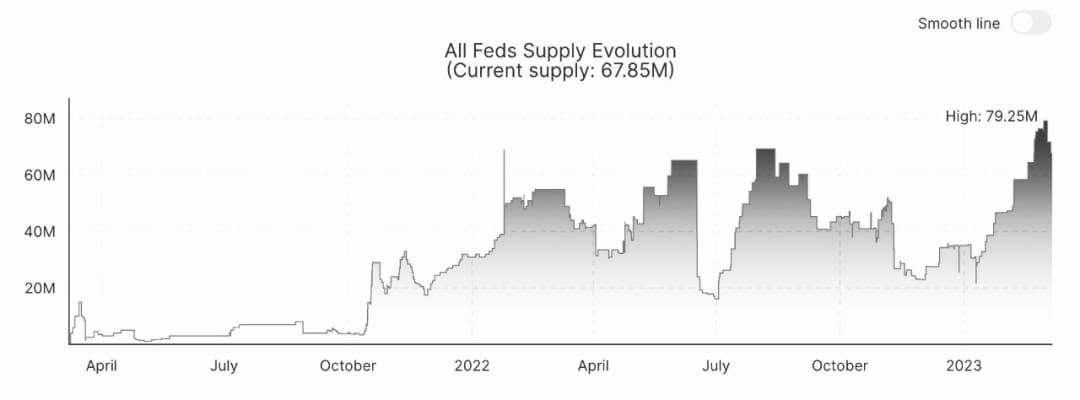

Mudanças na escala DOLA:

As desvantagens do DOLA são muito óbvias. Sua taxa de juros de empréstimo chega a 4,92%, o que está muito além da taxa de juros fornecida pela MakerDAO e superior à do LUSD, que é conhecida como sem juros. Portanto, é difícil expandir a escala.

RAI é uma stablecoin cunhada ancorada por um índice personalizado. A RAI utiliza a taxa de resgate para regular a oferta de stablecoins no mercado, mantendo assim o preço da RAI próximo ao preço ideal definido pelo sistema. O preço âncora da RAI escapa à sombra do dólar americano. Contudo, o custo de estabelecer um consenso de preços é extremamente elevado e deve haver um efeito de escala suficientemente grande. Na concepção do mecanismo de estabilidade, não foi adoptado o mecanismo de sobrecolateralização geralmente aceite pelo mercado, o que levou ao desaparecimento gradual do RAI. No entanto, como explorador radical de stablecoins descentralizadas, a RAI ainda poderá reviver se o mundo blockchain enfrentar ameaças cada vez mais urgentes da centralização.

06

para concluir

Resumindo, a trajetória da stablecoin, desde que não seja completamente descentralizada, enfrenta riscos completos de centralização. Na trajetória das stablecoins que enfrenta o risco de centralização, as stablecoins centralizadas lideradas por USDT e USDC dominam o mercado e formaram uma estrutura industrial monopolista madura. Nas stablecoins descentralizadas, em primeiro lugar, a participação de mercado é pequena e o mercado ainda está nos estágios iniciais de desenvolvimento. O caminho é sombrio, mas cheio de esperança. Em segundo lugar, as stablecoins descentralizadas têm um mercado inerente. Terceiro, qualquer stablecoin descentralizada não tem uma vantagem de escala de monopólio que dissuada os concorrentes em faixas segmentadas.

referências:

https://vitalik.ca/general/2022/05/25/stable.html

https://www.forbes.com/sites/jeffreydorfman/2017/05/17/bitcoin-is-an-asset-not-a-currency/?sh=73beeba42e5b

https://www.tuoluo.cn/article/detail-10093593.html

https://books.google.la/books?hl=en&lr=&id=wWHvAgAAQBAJ&oi=fnd&pg=PP1&dq=Ancient+Egyptian+Materials+and+Industries&ots=nWxhEHGfAt&sig=cmdQabDZg8xxO_GWoLk8GzOxw5U&redir_esc=y#v=onepage&q= Materiais e Indústrias Egípcias Antigas&f= falso

https://foresightnews.pro/article/detail/22514

https://cointelegraph.com/news/circle-discloses-full-breakdown-of-55-7b-usdc-reserves

https://ethresear.ch/t/who-is-the-moses-parting-the-red-sea-in-algo-stablecoin-after-fei-s-dilema-gyroscope-or-titi/10246

https://docs.liquity.org/faq/stability-pool-and-liquidations

https://news.marsbit.co/20221212213954752574.html

Dinheiro no final do Império Antigo: um estudo dos tipos e funções das fichas de argila usadas como dinheiro no Antigo Egito