Mercados de criptomoedas em alta ~ Mercados tradicionais positivos... Agora, uma breve história sobre a liquidez do dinheiro. O aperto quantitativo (QT) se tornará o novo normal?

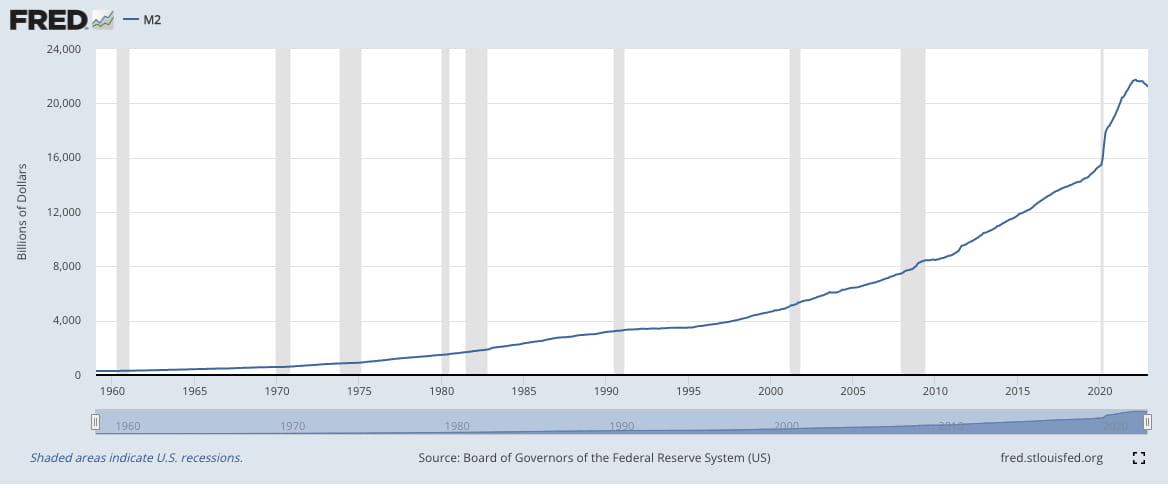

Vimos um evento (até agora) único na vida ocorrer com o FRED M2 registrando seu primeiro declínio YoY para $ 21,2T (dez-22) vs. $ 21,5T (dez-21), tendo atingido o pico de $ 21,7T (mar-22). Enquanto a contração de $ 0,5T (de mar-22 a dez-22) representa apenas 9% do dinheiro impresso ($ 5,8T) desde jan-20. Em geral, o QT é visto como um aperto das condições financeiras, levando a preços de ativos mais baixos por meio de rendimentos mais altos.

A contração de US$ 0,5 trilhão decorre do compromisso do Fed com o QT, com o governador do Fed Waller sugerindo na semana passada que o sistema bancário (dos EUA, ou seja, global) tinha liquidez suficiente, importante porque o Fed opera um regime de reservas amplas (não mais escassas), e apontou para os US$ 2 trilhões de excesso de caixa timidamente guardados na linha de crédito rrp o/n do Fed.

Para liquidez, Waller sugeriu que o QT seria mantido durante um período de cortes de taxas (ou seja, uma Taxa de Fundos Federais em declínio). A questão para o governador Waller, que vê cada trilhão de QT equivalendo a um aperto de 25 bps, é quão integral a facilidade de recompra permanente (SRF) do Fed, uma medida de proteção e, de certa forma, substituição da janela de desconto aposentada, será para manter a liquidez.

O SRF forma um apêndice importante para conter a volatilidade do mercado monetário, como vimos durante o ciclo QT anterior (2019), os tomadores de empréstimos repo do GC foram atingidos por taxas overnight (atipicamente) voláteis (EFFR, SOFR), especificamente em 16 e 17 de setembro de 2019. O SRF (começando em julho de 2021) permite a expansão temporária do balanço do Fed para acomodar crises de liquidez intradiárias e overnight.

Há uma grande chance de que o SRF seja testado este ano, já que a direção do mercado (para cima / +ve) mantém a divergência do novo normal do Fed (para baixo / -ve), empurrando a liquidez para as franjas. Como Perry Mehrling disse, "Em finanças, a falta de liquidez "mata você, rápido", a única questão é se o SRF será o antídoto da liquidez.

Como observamos em nossa recapitulação semanal de 13 de janeiro de 2023, o Fed ajustou sua transmissão de política monetária do FFR para o IOR e, como tal, os bancos (via criação de empréstimos = retornos de ativos) estão de volta a apresentar riscos sistêmicos, onde qualquer crise de liquidez (Libor-OIS) testará o novo regime do Fed, durante outro período de QT. A única coisa que podemos dizer é: "Tenha uma visão de como você acha que a história vai rimar".

Vamos nos conectar! ♾️

Site: www.infinity.exchange

Twitter: https://twitter.com/infinitymaxima

Discórdia: https://discord.com/invite/cb3DW9zMtB

Telegrama: https://t.me/infinityexchangechat

Entre em contato: community@infinity.exchange