A principal mudança após a fusão da Ethereum é que sua rede de consenso mudará de Prova de Trabalho para Prova de Participação. Comparado ao PoW, o PoS é mais eficiente em termos energéticos e aumenta a escalabilidade do Ethereum.

Para cada rede Proof-of-Stake, haverá validadores responsáveis por verificar a validade dos novos blocos propagados pela rede, e criar e propagar eles próprios novos blocos.

No Ethereum 2.0, para se tornar um validador, os usuários devem depositar pelo menos 32 ETH no contrato inteligente. A rede Ethereum selecionará aleatoriamente validadores desses stakers em cada época (no Ethereum 2.0, haverá 1 slot = 12 segundos e 32 slots = 1 época). Se os stakers tiverem um desempenho honesto em uma época, eles receberão recompensas em $ETH da rede.

No entanto, tanto as recompensas quanto os princípios ficarão bloqueados até a fusão. Ou mesmo vários meses após a fusão, considerando o fato de que a transição de estado e a função de transação não estarão imediatamente disponíveis após a fusão.

Apresentando o Lido

A questão da falta de liquidez torna-se um problema grave para os investidores que desejam obter recompensas estáveis e atraentes do Ethereum 2.0, mantendo ao mesmo tempo a sua exposição aos rendimentos de outros protocolos DeFi. Além disso, há uma quantidade considerável de investidores de varejo que não conseguem cumprir o requisito 32ETH.

O Lido foi introduzido para resolver esses problemas, fornecendo liquidez aos stakers e permitindo a participação com qualquer quantia de $ETH. Para cada $ETH apostado através do Lido, o apostador receberá a mesma quantia de $stETH, que representa o valor do $ETH apostado na cadeia de beacon. O saldo de $stETH aumentará correspondentemente às recompensas recebidas no Ethereum 2.0. Os detentores de $stETH podem resgatar $stETH para $ETH na proporção de 1:1 depois que a função de transação estiver disponível.

Este mecanismo torna $stETH “fixado” em $ETH e fornece liquidez aos stakers para que eles possam usar $stETH em protocolos DeFi da mesma forma que detinham $ETH.

$stETH é um derivado

No entanto, “Peg” entre $stETH e $ETH não é estrito, e o design do sistema do Lido está longe do mecanismo de troca entre $UST e $Luna.

Para entender melhor a relação entre $stETH e $ETH, apresentarei aqui brevemente o mercado de títulos. Nas finanças convencionais, as empresas utilizam obrigações empresariais para angariar capital junto dos investidores, reembolsando-os com capital mais juros quando chega o prazo da maturidade da obrigação. Os investidores em obrigações também podem vender/comprar obrigações num mercado secundário para ganhar liquidez, pelo que o seu preço é influenciado pela procura/liquidez do mercado e não pelo emitente antes do seu vencimento.

Tradicionalmente, os títulos são preferidos pelos investidores com aversão ao risco, uma vez que os títulos são investimentos em dívida. Devido à característica de prioridade absoluta, a empresa deve primeiro quitar os devedores antes de quitar os acionistas preferenciais e ordinários em caso de dissolução ou falência. Embora não haja proteção contra falência para investidores em criptomoedas, $stETH oferece uma oportunidade de investimento com aversão ao risco devido ao uso robusto de $ETH e à reputação de sua comunidade.

Por analogia com $stETH com o título, o $ETH apostado é o princípio, o APY de 4% fornecido pelo Lido é a taxa de juros e os protocolos DeFi são mercados secundários. A principal diferença entre $stETH e um título corporativo é que sua data de vencimento (fusão) é desconhecida. (Não é um título perpétuo, pois o título perpétuo não paga o principal) O vencimento determina a dedução do preço de um título como parâmetro de risco. Como os investidores podem resgatar títulos pelo principal mais juros no vencimento, o preço de um título se aproximará do seu valor nominal à medida que o tempo se aproxima do seu vencimento ou vice-versa. Existem também alguns outros fatores de desconto, como o risco contratual do Lido e a credibilidade do Lido.

O $stETH deve sempre ter um preço inferior ao $ETH antes que a transação seja funcional no Ethereum 2.0, e a negociação a um preço abaixo de sua “paridade” deve ser esperada no estágio atual.

Podemos verificar o desempenho do $BETH, um projeto semelhante apresentado pela Binance várias semanas após o Lido, sua paridade com o $ETH nunca atingiu 1,0 nos últimos 15 meses.

Há também algumas preocupações sobre o fato de que $stETH “depegged” levará a um despejo de $ETH. Como os DEXs on-chain nunca prometem que seus usuários possam resgatar $stETH para $ETH na proporção de 1:1, o preço de $stETH será determinado pela liquidez do pool, e não por um algoritmo fixo, o que significa que não há como gerar uma quantidade infinita de $stETH do nada, como os arbitradores fizeram com $Luna. O valor máximo de $stETH no mercado também é restrito pela oferta total de $ETH. Explicarei mais na próxima parte por que o preço de $stETH não cairá abaixo de um determinado nível.

O mercado criptográfico em geral

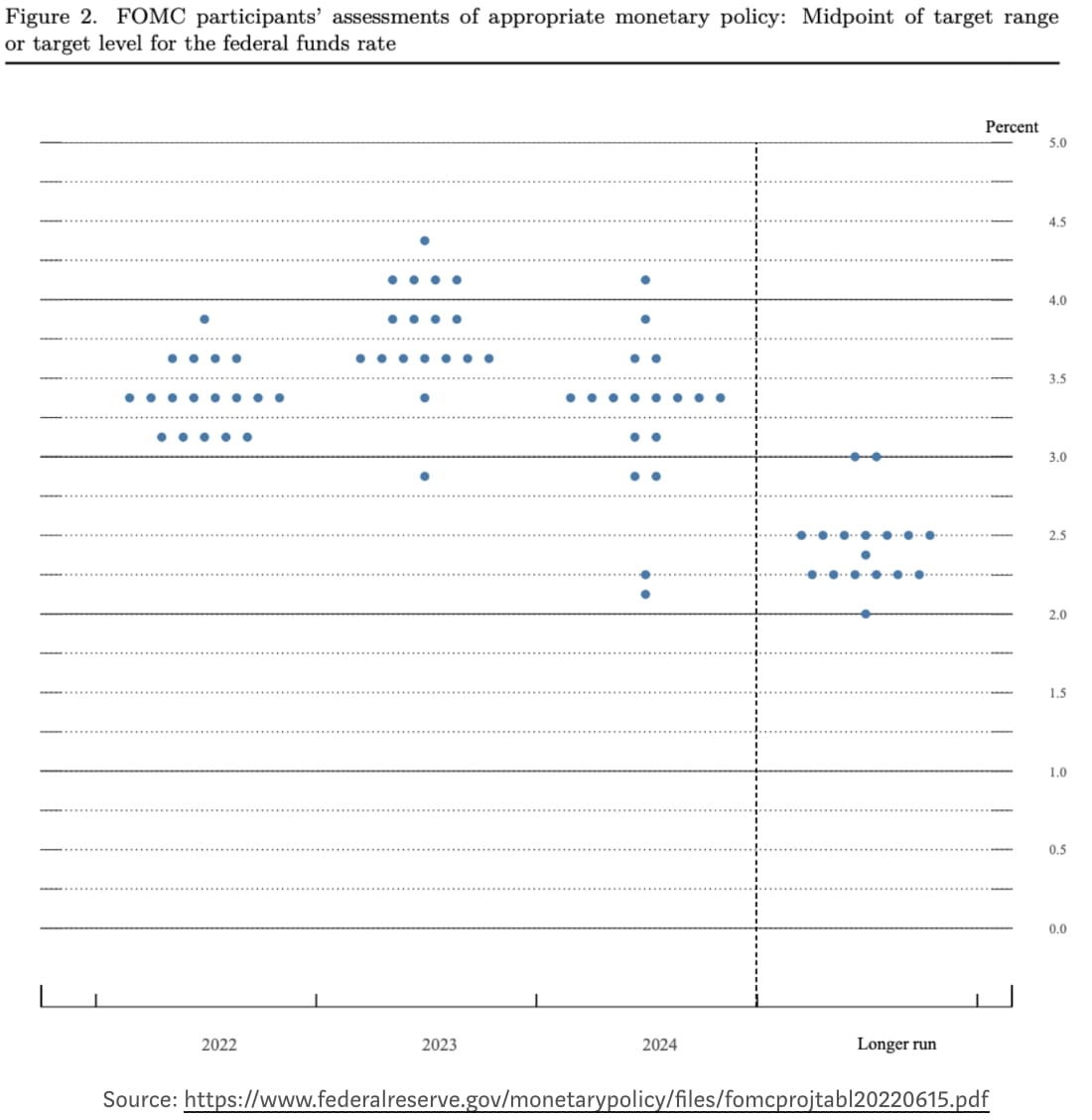

A luta entre 3AC e Celsius na semana passada nos mostra o poder da liquidez em um inverno criptográfico. À medida que o FED aumentou as taxas de juro de referência em três quartos de ponto percentual na semana passada face à inflação actualmente disparada, a liquidez do $USD foi ainda mais reduzida. A elevada inflação, as taxas de juro e as taxas de gás estão a forçar os investidores de retalho a vender os seus activos de risco para pagar as suas contas, e a pressão de venda sobre as moedas criptográficas está a aumentar em geral.

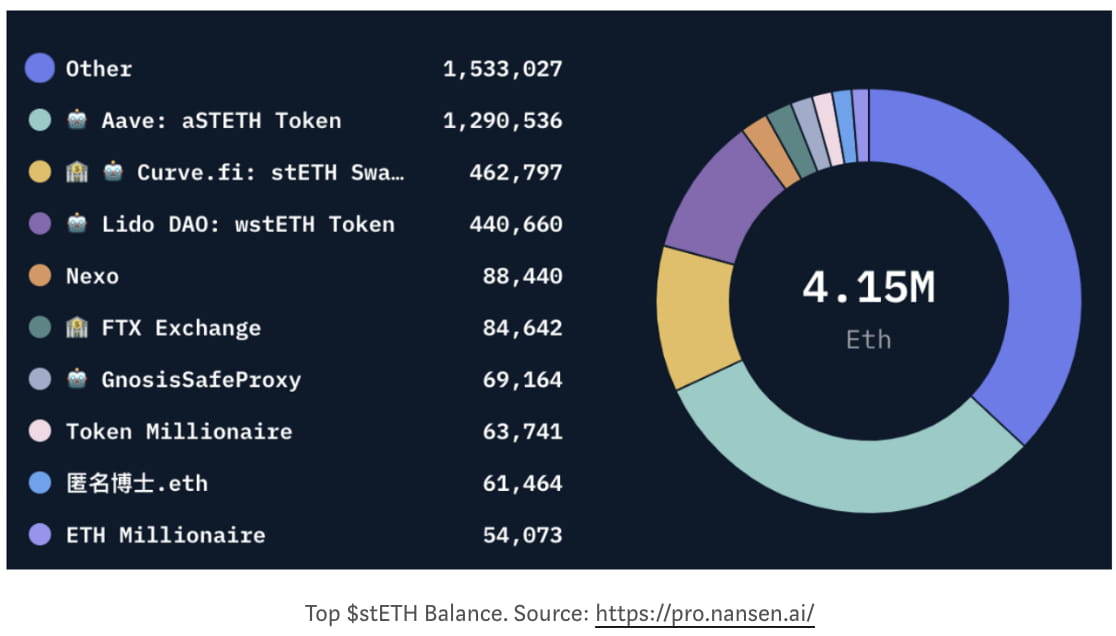

As instituições têm de abandonar as suas posições em activos ilíquidos e preparar dinheiro suficiente para evitar uma potencial corrida aos bancos quando o macro mercado entrar em pânico. Especificamente, $stETH, uma vez que seu pool de liquidez em Curve, Aave e Uni é fornecido principalmente por instituições como FTX e Celsius, as instituições que saíram destruíram facilmente a paridade de preços em um AMM DEX.

O declínio do preço de $stETH também desencadeou chamadas de margem para stakers alavancados que utilizam Aave para apostar repetidamente ETH no Lido. Eles são forçados a vender outras criptomoedas a um preço mais baixo para saldar a dívida, ou seus $stETH serão liquidados e despejados no mercado. De qualquer forma, isso colocará mais pressão de venda no mercado de criptografia, já que a maior parte do $stETH foi depositada no pool Aave.

Do nível macro, o mercado financeiro (tanto o mercado convencional quanto o criptográfico) reagiu parcialmente de forma exagerada ao aperto monetário no último mês e já esperava o aumento da taxa do FED de 75 pontos base em julho. Os activos de risco, como as criptomoedas, poderão enfrentar outra queda em Julho, quando a liquidez do dólar estiver a diminuir, mas a independência da FED agora é incomparável com o momento Volcker. Com o índice de aprovação de Biden atingindo recentemente 36% (como o novo recorde mínimo), é mais provável que os democratas percam duas casas nas próximas eleições intercalares. A pressão política sobre a FED poderá voltar à flexibilização monetária muito em breve para agradar aos eleitores. Espera-se que o mercado mantenha um estado relativamente estável após 3 aumentos nas taxas, quando a taxa de juros atingir cerca de 3,25%.

Conclusão

O sistema Lido/$stETH não está próximo do Terra, e o “depeg” de $stETH deve ser esperado. A queda de preço do $stETH é basicamente um desequilíbrio entre a oferta e a demanda de liquidez, mas deve se manter acima de um certo nível de prêmio negativo, pois a demanda por ETH ainda existe. A pressão negativa do mercado de criptografia permanecerá por um tempo até que a taxa de juros do FED atinja 3% ou a taxa de inflação volte para 2%.

Isenção de responsabilidade: esta pesquisa é apenas para fins informativos. Não constitui conselho de investimento ou recomendação de compra ou venda de qualquer investimento e não deve ser utilizado na avaliação dos méritos de tomar qualquer decisão de investimento.

🐦 @SoxPt50

📅 8 de julho de 2022