Autor: Armonio, stolica AC

Streszczenie:

W tym artykule przedstawiamy dwie powiązane ze sobą narracje: pierwsza przedstawia ewolucję technologiczną płynności DeFi, podczas gdy druga podkreśla transformacyjny wpływ barteru wewnątrzłańcuchowego z perspektywy historii gospodarczej. Podsumowując, naszym celem jest potwierdzenie, że nadchodzi głęboka rewolucja DeFi, wymaga ona jedynie nieco więcej cierpliwości. Ci wizjonerzy, którzy utrzymają kurs, zostaną ostatecznie nagrodzeni przez rynek.

Uważnie prześledziliśmy rozwój zdecentralizowanego rynku wymiany (DEX), aby zilustrować, że pojawienie się barteru w ramach łańcucha nie było dziełem przypadku i że barter w ramach łańcucha naprawdę zmienia zasady gry. Stanowi ważny rozdział w historii twórców Web3. Osiągnięcie jego funkcjonalności wymaga wielu innowacji i ulepszeń, nie tylko w obrębie DEX, ale także w podstawowej warstwie infrastruktury.

Uważamy, że jeśli handel barterowy w ramach łańcucha stanie się ważnym kamieniem milowym w historii, należy odpowiednio upamiętnić wszystkie związane z nim wysiłki i wkład.

1: Czy straciliśmy kontrolę nad rytmem branży kryptograficznej?

Od stycznia 2023 r. Bitcoin osiągnął minima i wzrósł do nowych szczytów, napędzany zatwierdzeniami ETF i oczekiwaniami dotyczącymi nowego luzowania ilościowego. Ceny większości altcoinów nie wykazują jednak silniejszej dynamiki wzrostowej niż w przeszłości. Niektórzy inwestorzy drwią z prawdziwych innowacji i postrzegają świat kryptowalut jako krainę przestępczą. Na różnych konferencjach znawcy branży odnosili się nawet do całej branży jako podobnej do kasyn. Wielu entuzjastów kryptowalut rozkoszuje się emocjami związanymi z PvP (gracz kontra gracz). Podczas gdy memecoiny zyskały popularność na początku hossy, tokeny wartościowe zostały zignorowane przez rynek.

Weterani uważają, że tym razem rzeczywiście jest inaczej. Niektórzy programiści są zdezorientowani i zastanawiają się, czy kryptowaluty naprawdę mogą zmienić realny świat. Od zeszłego roku wiele osób zwróciło swoją uwagę na sztuczną inteligencję, a jeszcze więcej pozostaje niezdecydowanych.

Dlaczego tym razem rynek kryptowalut jest inny?

Nie możemy ignorować wpływu chciwości, rozbieżnych interesów, nieetycznego zachowania i krótkoterminowego myślenia w funduszach venture capital i zespołach. Rynek od dłuższego czasu pogrążony jest w ciemnym lesie. Poza kodeksem nie ma wielu zasad regulujących uczestników. Problemy te istnieją od dawna i nie wystarczą, aby wyjaśnić słabość tej hossy. Dlatego proponujemy dodatkowy powód: samoinflacja na rynku kryptowalut nie jest już wystarczająca, aby zapewnić niezbędną płynność naszemu ekosystemowi kryptowalut.

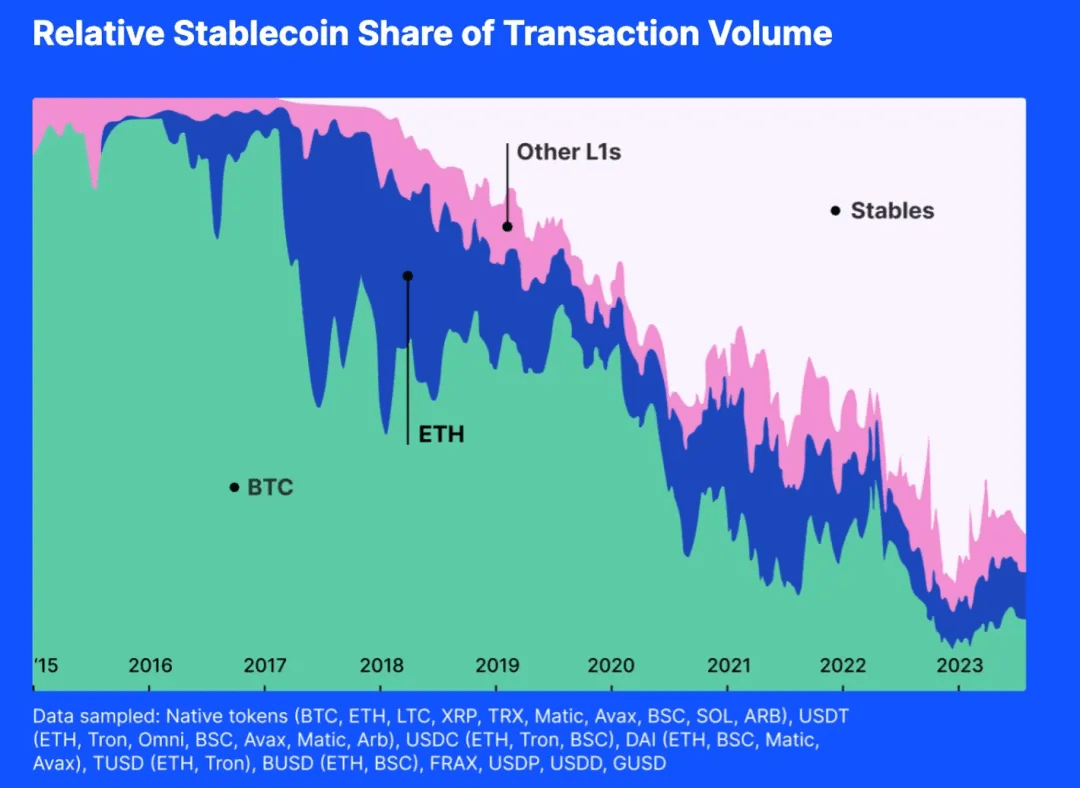

Dlatego proponujemy dodatkowy powód: samoinflacja na rynku kryptowalut nie jest już wystarczająca, aby zapewnić niezbędną płynność naszemu ekosystemowi kryptowalut. Proszę spojrzeć na zdjęcie poniżej:

Powyższy wykres przedstawia aktywność różnych ogólnych odpowiedników kryptograficznych. Jeśli spojrzymy na odsetek wolumenu transakcji, możemy stwierdzić, że w ciągu ostatniego roku lub dwóch lat zdecydowana większość transakcji dotyczyła monet stabilnych w dolarach amerykańskich. Jeśli wartość rynkowa stabilnych monet dolarowych nie będzie mogła wzrosnąć, w związku z dalszą emisją nowych monet, pula płynności zostanie wyczerpana.

Historycznie rzecz biorąc, altcoinom rzadko brakowało płynności, ponieważ monety stały się płynne dla innych podczas hossy dla Bitcoina i Ethereum. Jednak obecnie większość par handlowych to monety stablecoin powiązane z dolarem amerykańskim. Nawet jeśli wartość Bitcoina lub Ethereum eksploduje, status monet typu stablecoin utrudnia BTC i ETH zastrzyk płynności w inne monety.

Siła ustalania cen kryptowalut wpada w ręce Wall Street

Wszystkie monety stabilne powiązane z USD i inne zgodne instrumenty finansowe są przynętą. Kryptowaluty podążają za zegarem z Wall Street.

W październiku 2014 r. Tether zaczął zapewniać stabilną walutę cyfrową, która może wypełnić lukę między kryptowalutami a walutami fiducjarnymi, zapewniając stabilność tradycyjnych walut i elastyczność walut cyfrowych. Obecnie stał się trzecim co do wielkości tokenem pod względem kapitalizacji rynkowej. Co więcej, USDT ma najwięcej par handlowych w indeksie, 10 razy więcej niż Ethereum czy wBTC.

We wrześniu 2018 r. Circle nawiązał współpracę z Coinbase, aby uruchomić USD Coin (USDC) w ramach konsorcjum Center. Jest powiązany z dolarem amerykańskim, a każdy token USDC jest powiązany z rezerwami dolara amerykańskiego w stosunku 1:1. Jako token ERC-20 USDC umożliwia płynne transakcje i integrację z różnymi zdecentralizowanymi aplikacjami.

10 grudnia 2017 r. giełda Chicago Board Options Exchange (CBOE) objęła prowadzenie w uruchomieniu kontraktów terminowych na Bitcoin. Nawet jeśli jest to rozliczane w dolarach amerykańskich, może to nadal mieć wpływ na cenę spot Bitcoina, zwłaszcza że obecne pozycje Bitcoina uległy zmianie. stanowiło 10% światowego rynku.

Wall Street wpływa nie tylko na rynek kryptowalut fizycznie, ale także psychicznie. Czy pamiętasz, kiedy zaczęliśmy przyglądać się stanowisku Fed, odpisom wartości trustów Grayscale, „wykresowi punktowemu” FOMC i przepływom pieniężnym BTC-ETF? Wszystkie te informacje psychologicznie wpływają na nasze zachowanie

Stablecoiny są przynętą rzuconą przez rząd USA i odkąd zaakceptowaliśmy monety stablecoin powiązane z dolarem amerykańskim jako sposób na zapewnienie płynności, zaczął on budować konsensus, zastępując płynną rolę tokenów kryptograficznych, konkurując i podważając wiarygodność innych tokeny, dolar amerykański Stopniowo zajmuje dominującą pozycję na uniwersalnym rynku ekwiwalentnym.

W ten sposób tracimy własny rytm rynkowy.

Nie obwiniam stablecoinów powiązanych z USD; wręcz przeciwnie, jest to naturalna konsekwencja uczciwej konkurencji i wyborów rynkowych. Tether i Circle pomagają inwestorom bezpośrednio inwestować w aktywa powiązane z dolarem amerykańskim w łańcuchu, umożliwiając im ponoszenie ryzyka równego kursowi dolara amerykańskiego i zapewniając inwestorom większy wybór.

Wszyscy mamy problemy z mobilnością!

2: Milenijna wojna z płynnością

Płynność jest zawsze realną potrzebą

Płynność jest podstawową cechą rynku, a każda innowacja, która może poprawić płynność rynku, jest ogromnym postępem w historii.

Według teorii organizacji rynek definiuje się jako zorganizowane środowisko, w którym towary, usługi i informacje są wymieniane pomiędzy kupującymi i sprzedającymi. Środowisko to kieruje się ustalonymi zasadami, normami i instytucjami, które ułatwiają koordynację, obniżają koszty transakcji i wspierają efektywną interakcję gospodarczą.

Płynność ma kluczowe znaczenie dla organizacji rynku, ponieważ bezpośrednio wpływa na wydajność, stabilność i atrakcyjność rynku. Wysoka płynność zmniejsza koszty transakcji, minimalizując poślizg i zwiększając wolumen obrotu. Rynki o dużej płynności charakteryzują się również większą elastycznością cenową, co pomaga w znalezieniu dokładniejszych informacji o cenach. Ekonomika informacji podkreśla rolę rynku w odkrywaniu informacji. Na idealnym rynku informacje przepływają swobodnie, umożliwiając uczestnikom podejmowanie świadomych decyzji, optymalizację alokacji zasobów i osiąganie cen równowagi. Rynki o dużej płynności dostarczają wiarygodnych informacji i pomagają w efektywniejszej alokacji zasobów.

Niezależnie od tego, czy chodzi o skuteczność odkrywania cen, stabilność i odporność cen, czy też niższe koszty transakcji, cechy te zwiększają zdolność rynku do przyciągania uczestników. Dlatego poprawa płynności jest niezbędna dla każdego rynku.

Waluta była innowacją mającą na celu złagodzenie problemów z płynnością.

Z naukowego punktu widzenia istnieją dwie główne teorie na temat pochodzenia waluty. Jedna głosi, że waluta jest wygodnym środkiem transakcji akceptowanym przez ogół społeczeństwa i naukowców; druga pochodzi od Davida Graebera (Dług: pierwsze 5000 lat), jego zdaniem waluta ta wywodziła się ze stosunków zadłużenia, ale jednocześnie uznawał rolę waluty jako uniwersalnego ekwiwalentu.

Oprócz Glynna Davisa (Historia pieniądza: od starożytności do współczesności) i Karola Marksa (Das Kapital: tom 1) istnieją inne źródła, które mają podobne poglądy na temat pochodzenia i ewolucji pieniądza.

Na przykład Niall Ferguson zauważył w książce „The Rise of Currency: A History of World Finance”, że rozwój waluty również wywodził się z zapotrzebowania społeczeństwa na skuteczny system wymiany. Zaczął się od wymiany barterowej i stopniowo ewoluował w kierunku używania walut z wartością wewnętrzną. Bardziej złożony system elementów.

Podobnie w książce Felixa Martina (Money: The Unauthorized Biography) autor także mówi o koncepcji pieniądza jako technologii społecznej, która rozwinęła się z potrzeby bardziej wydajnego systemu wymiany. Martin, podobnie jak Marks, uważał, że pieniądz jest uniwersalnym ekwiwalentem, który powstał jako powszechny towar w erze barteru.

Wreszcie David Graeber (Dług: pierwsze 5000 lat) przedstawia wyjątkową perspektywę, argumentując, że pieniądz wyewoluował z systemów długu i zobowiązań, które poprzedzały wynalezienie samego pieniądza. Jednakże pogląd Graebera pozostaje spójny z podstawową ideą, że pieniądz został stworzony jako uniwersalny ekwiwalent ułatwiający wymianę towarów i usług.

Źródła te dodatkowo podkreślają rolę pieniądza jako środka wymiany, powtarzając poglądy Davisa i Marksa.

Podsumowując, akademicki konsensus co do waluty jest taki, że funkcją waluty po jej narodzinach jest ogólny odpowiednik i produkt rozwiązujący płynność rynku. Różnica polega na tym, czy punktem wyjścia nośnika waluty są towary, czy dług.

Podsumowując, waluta jest odpowiedzią starożytnej elity na problem płynności rynku przed pojawieniem się Internetu Wartości. Waluta jest środkiem na zwiększenie płynności.

W przeszłości stare siły, które utożsamiały walutę z płynnością, rzadko próbowały ulepszać strukturę organizacyjną rynku w celu osiągnięcia lepszych warunków płynności. Nigdy nie rozważały płynności rynku bez waluty. Może dzieje się tak dlatego, że są jak pchły uwięzione w zakrytym pudełku na tak długo, że zapominają, jak wysoko potrafią skakać.

DEX: Siła zmian

Podstawowym celem każdego rynku jest zapewnienie najdokładniejszych cen i najbardziej efektywnej alokacji zasobów. Każdy komponent, mechanizm i konstrukcja została zaprojektowana tak, aby osiągnąć ten cel. Od czasów starożytnych ludzie nieustannie opracowywali nowe sposoby poprawy efektywności rynku.

Rynki zmieniły się radykalnie na przestrzeni wieków. Mechanizm generowania cen przeszedł kilka ulepszeń. Aby sprostać różnym potrzebom gospodarczym, rynki opracowały różne procedury rozliczeniowe, takie jak rynki dealerskie, rynki kierowane zamówieniami, rynki maklerskie i rynki ciemnej puli.

Wraz z pojawieniem się technologii blockchain napotykamy nowe ograniczenia i realne rozwiązania starych gier płynnościowych. Musimy stworzyć innowacyjne sposoby rozwiązywania potrzeb giełdowych i zapewniania płynności tokenom.

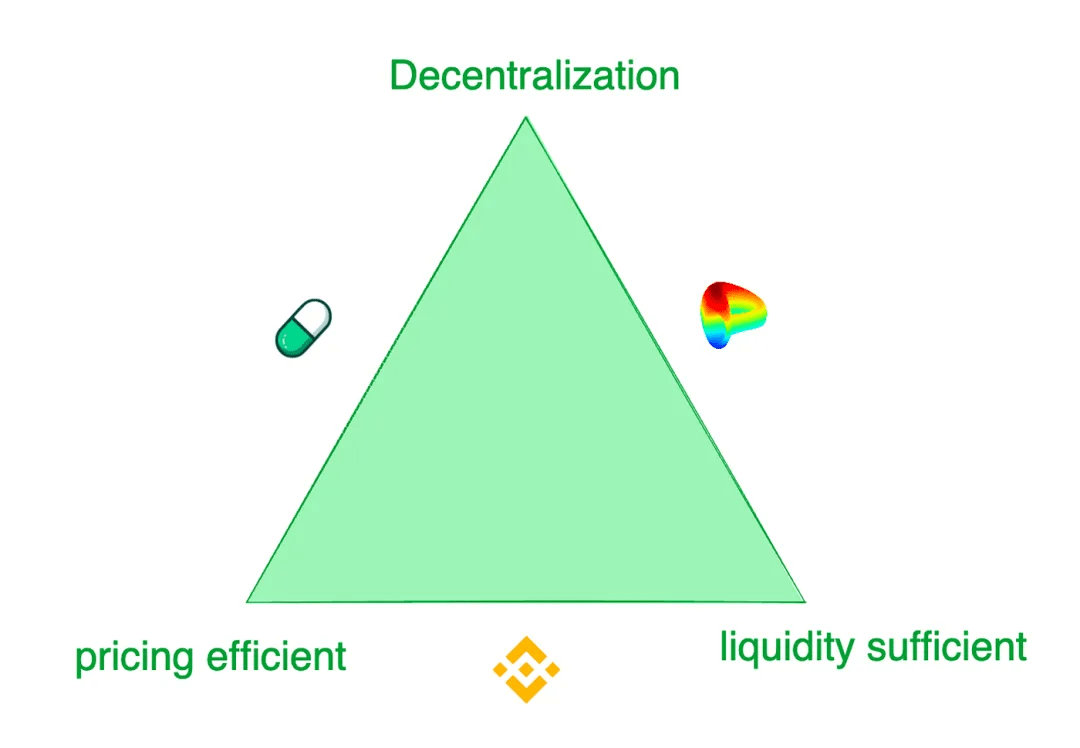

Podsumowując, współczesne giełdy tokenów stoją przed dylematem: 1) wystarczająca płynność, 2) efektywne ustalanie cen i 3) decentralizacja.

Chociaż scentralizowane giełdy, takie jak Binance, oferują najlepsze doświadczenia handlowe, nęka je również ryzyko, takie jak oszustwa i monopol. Z kolei zdecentralizowane giełdy obsługują różne scenariusze popytu. Na przykład Pump.fun oferuje niezwykle wrażliwe krzywe podaży tokenów, podczas gdy Curve oferuje w większości przypadków najlepszą płynność, a nie wrażliwość na odkrywanie cen. Giełdy te przyjmują różne modele, aby spełnić preferencje handlowe różnych klientów docelowych.

Próby stworzenia płynności w łańcuchu

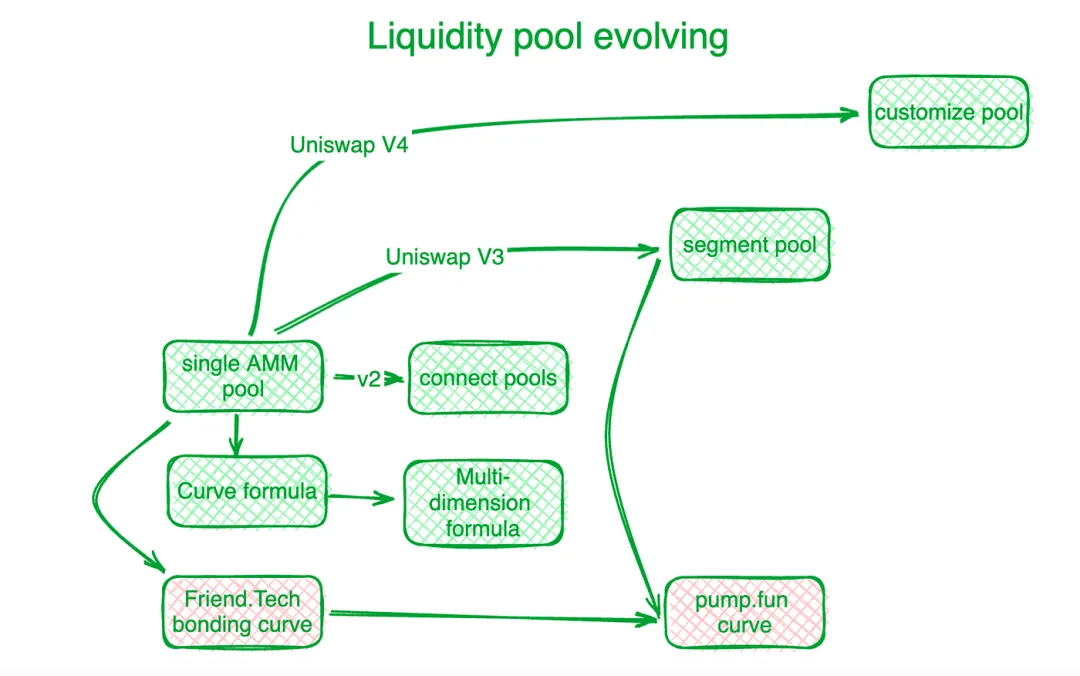

Zdecentralizowane giełdy poczyniły znaczne postępy w rozwiązywaniu tego trylematu i innych wyzwań związanych z handlem w łańcuchu dzięki innowacyjnym rozwiązaniom. Uniswap jest punktem odniesienia w tym segmencie branży. Innowacja krzywej wiązania wyznacza początek nowej ery. Przed krzywą „X*Y=C” Uniswapa zdecentralizowane giełdy wykorzystywały księgi zamówień do rozliczania popytu na transakcje w łańcuchu. Kolejni zautomatyzowani animatorzy rynku (AMM) poszli za przykładem Uniswap i utworzyli pule płynności. W Uniswap V2 płynność w różnych pulach par handlowych jest połączona algorytmicznie. Uniswap V3 wprowadza segmentowane pule płynności, umożliwiające użytkownikom zdefiniowanie stref cenowych, w których chcą zapewnić płynność. Uniswap V4 idzie dalej, dostarczając dostosowane do indywidualnych potrzeb rozwiązania dla pul płynności.

Curve Protocol, który specjalizuje się w handlu monetami typu stablecoin, opracował własną krzywą płynności podaży, aby zapewnić większą płynność tokenów wokół z góry określonego punktu równowagi. Aby sprostać wyzwaniom związanym z federacyjnymi pulami płynności, Curve Protocol opracowało wielowymiarową formułę, która umożliwia użytkownikom postawienie więcej niż dwóch tokenów w jednej puli płynności, dzieląc w ten sposób płynność pomiędzy wszystkie tokeny w puli. W praktyce giełdy scentralizowane (CEX) charakteryzują się lepszą płynnością i efektywnością cenową. Systemy cenowe w łańcuchu zazwyczaj pozostają w tyle za CEX poza łańcuchem. Hashflow zbudował pulę profesjonalnych animatorów rynku (PMM) za pomocą wyroczni, aby połączyć płynność w łańcuchu i poza łańcuchem.

Jednak w przypadku tokenów o małej skali tradycyjne krzywe łączenia są kosztowne. http://Friend.tech zaprojektował bardziej stromą krzywą obligacji, aby uwzględnić drobnych inwestorów, którzy wolą podwyżki cen od dużej płynności. Wraz ze wzrostem wartości tokena preferencje inwestorów przesuwają się w stronę płynności. Zainspirowany tym, Pump.fun wykorzystuje stromą krzywą, gdy wartość tokena jest niska, ale wraz ze wzrostem wartości krzywa zmienia się w inne nachylenie lub nawet inną krzywą.

MEV, wyścig o płynność w łańcuchu

MEV to kolejne pole działania dla zdecentralizowanych giełd.

Maksymalna wartość wyodrębnialna (MEV) odnosi się do zysku, jaki górnik lub walidator osiąga dzięki możliwości dowolnego włączania, wykluczania lub zmiany kolejności transakcji w generowanych przez siebie blokach. Można to postrzegać jako koszt płynności. W puli płynności każdy wymienny token (płynność) jest rozdzielany według skali cenowej, a płynność w każdym przedziale cenowym jest ograniczona. Ci, którzy mają możliwość wcześniejszej interakcji z kontraktami dotyczącymi puli płynności, zyskują przewagę w postaci lepszych cen. W ten sposób MEV jest nierozerwalnie powiązany z kwestiami płynności.

Przejawem MEV na zdecentralizowanych giełdach jest uzyskanie korzystnej płynności poprzez sortowanie transakcji. Konkurencja ta poprawia efektywność transakcji w łańcuchu, ale szkodzi także interesom wszystkich stron. Aby zachować jak najwięcej wartości transakcji na zdecentralizowanych giełdach i zwrócić ją w pełni uczestnikom, programiści zbudowali algorytmy i mechanizmy na poziomie aplikacji w celu przechwytywania MEV generowanego przez transakcje.

Jako weteran w dziedzinie zarządzania MEV, Flashbots koncentruje się na dystrybucji przychodów z węzłów. Aby zapewnić przejrzystość i efektywność alokacji MEV, utworzono system aukcji MEV na poziomie węzła. Podobne cele realizuje Eden Network. KeeperDAO łączy wypłatę MEV i stakowanie, umożliwiając uczestnikom czerpanie korzyści z MEV, jednocześnie chroniąc użytkowników przed jego negatywnymi konsekwencjami. Jito Labs, projekt stakowania płynności w sieci Solana, również rozwiązuje ten problem.

Wszystkie projekty prowadzone przez Cow Protocol, w tym UniswapX, 1inch Protocol Fusion itp., wykorzystują prawa do interakcji na aukcji, aby zachować MEV w procesie transakcyjnym zamiast migrować go na poziom rozliczania węzła. Przechwytywanie MEV chroni aktywnych traderów i pule płynności AMM, eliminując poprzedni dylemat węzłów przekupstwa DEX i utraty MEV.

Decentralizacja płynności wymaga agentów do rozwiązywania problemów

Jak wspomniano wcześniej, płynność tokenów jest rozproszona w różnych niestandardowych pulach kontrolowanych przez różne protokoły w różnych łańcuchach bloków lub rozwiązaniach warstwy 2. Polygon proponuje koncepcję warstwy agregacji w celu gromadzenia płynności z różnych warstw. Początkowo pojawiło się wiele zdecentralizowanych agregatorów giełdowych (DEX), których zadaniem było konsolidowanie płynności z tych różnych pul. Jednak po zgromadzeniu wystarczającej ilości ruchu skuteczniejszym podejściem jest utworzenie platform promujących konkurencję, takich jak 1inch i Cow Protocol.

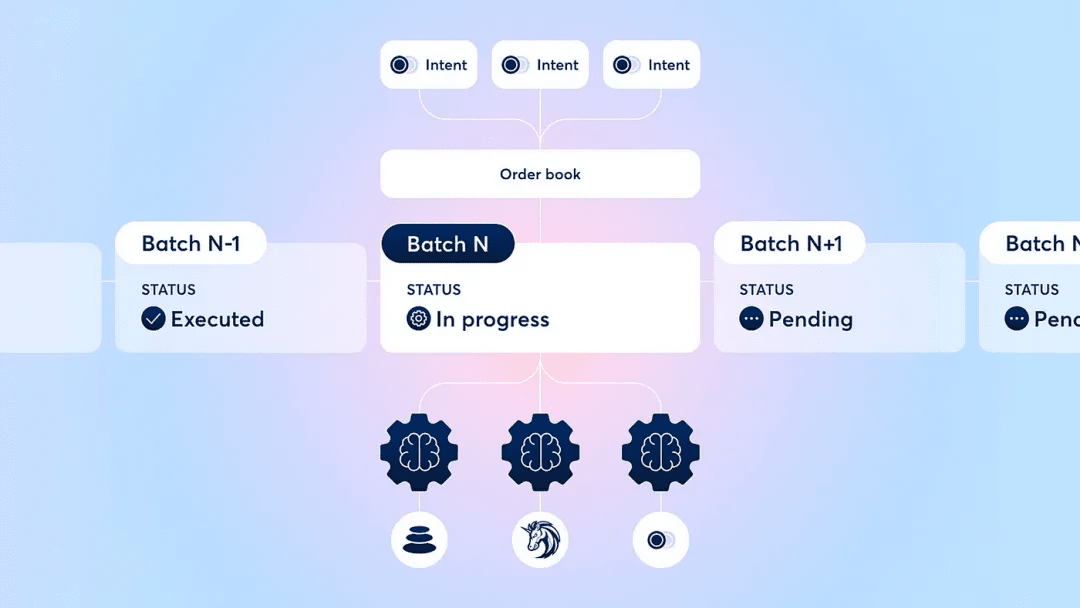

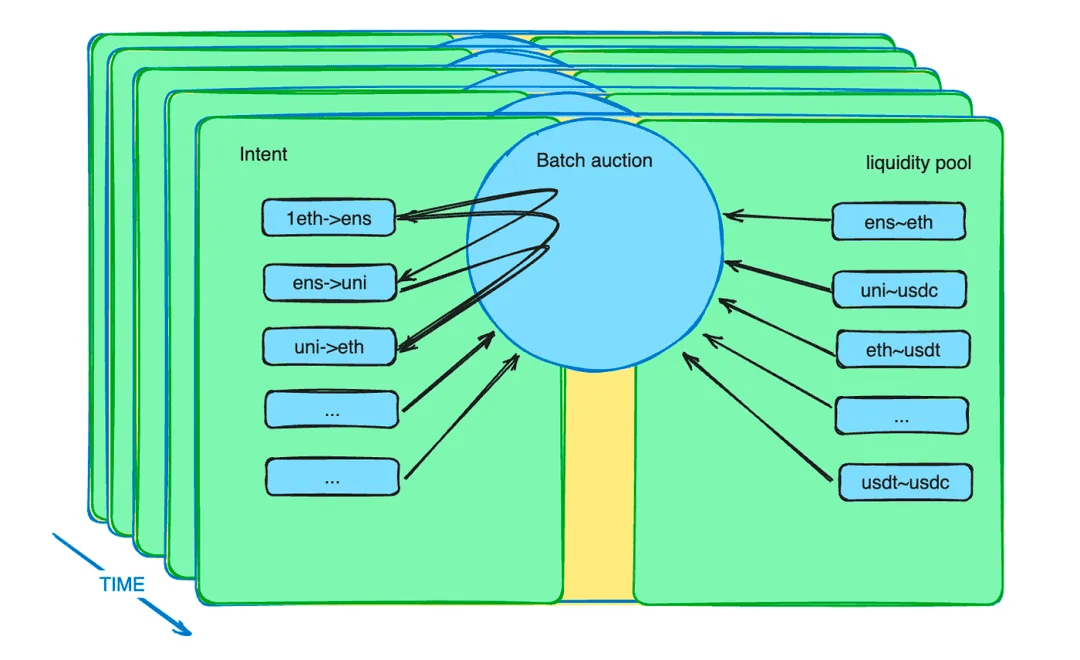

Dodatkowo mechanizm aukcji grupowych wzmacnia rolę agentów. Wprowadza nowy mechanizm rynkowy mający na celu złagodzenie ograniczeń płynności. W efekcie inwestorzy mogą składać zamówienia po ograniczonej cenie w określonym terminie. Inteligentna umowa aukcji zbiorczej zbiera te zamówienia i łączy je w partię. Inteligentne kontrakty umożliwiają następnie agentom składanie ofert na te przedmioty. Agent, który zaproponuje najlepszą cenę, wygrywa możliwość rozliczenia wszystkich potencjalnych transakcji w ramach danej pozycji.

Opis mechanizmu aukcji wsadowej protokołu CoW

Aukcja zbiorcza: mistrz rozwoju DEX

Po latach rozwoju DEX branża przyjęła takie metody, jak grupowanie w partie, aukcje i dopasowywanie zamówień, aby zoptymalizować wyniki handlowe dla wszystkich uczestników. Konkretne wdrożenia mechanizmów aukcyjnych są różne, ale ogólnie rzecz biorąc, przenoszą złożoność optymalizacji wyników wymiany na profesjonalnych uczestników, a pozostałą część realokują stosunkowo niedojrzałych wymienników.

Ten rodzaj aukcji może rozwiązać wiele problemów DEX pod wieloma względami.

Oprócz realokacji MEV wspomnianej w poprzedniej sekcji, aukcje zbiorcze mogą oferować znacznie więcej. To, co trader wysyła do inteligentnej umowy, nie jest instrukcją, ale intencją. Ta intencja może trwać kilka minut. Zamierzenia te są pakowane w partię, a rekomendacje są kierowane do konkurencyjnego zestawu agentów zajmujących się konkretną transakcją. Wiemy, że przy ogromnej liczbie intencji i różnych pulach płynności optymalizacja jest trudnym problemem. Pozwól profesjonalistom zająć się profesjonalnymi rzeczami, co może poprawić wydajność systemu.

Aukcje grupowe maksymalizują efektywność wartości, poświęcając efektywność czasu (każda intencja transakcji domyślnie trwa kilka minut), tworząc zróżnicowaną konkurencję z CEX.

nie wspominając? Barter odżył! !

3: Handel barterowy powraca na scenę

Przodek wszystkich kryptowalut, Bitcoin definiuje się jako waluta. Rynki zdecentralizowane to dziedzina wschodząca, bez wyraźnych ograniczeń wynikających z konsensusu. Barter to rodzimy tryb handlu kryptowalutą, który naturalnie wpasowuje się w to środowisko.

Zdecentralizowane giełdy (DEX) są często określane jako platformy „giełdowe”. W jego modelu handlowym nie ma z góry określonych, uniwersalnie równoważnych ról. Handlowcy nie muszą używać walut fiducjarnych ani monet stabilnych jako pośredników. Na poziomie puli płynności dozwolona jest dowolna para handlowa. Traderzy mogą używać dowolnego tokena, jaki im się podoba, w zamian za inne tokeny i ponosić koszty braku płynności.

Jednakże poleganie wyłącznie na pulach płynności w przypadku transakcji barterowych ma istotne ograniczenia. Nie ma wystarczającej liczby par dla wszystkich rodzajów transakcji barterowych. Ze względu na strukturę puli płynności, rozmieszczenie płynności zajmuje dużo czasu i trudno jest znaleźć cenę równowagi. W rezultacie płynność musi obejmować szerszy zakres cen, co może prowadzić do niedoborów w porównaniu z zamierzonym, ograniczonym w czasie popytem. W tym miejscu wchodzą w grę aukcje zamiaru i wolumenu.

Zakłada się, że istnieje wiele potencjalnych intencji handlowych, które zaspokajają wzajemne potrzeby, uzupełniane płynnością z puli finansowania. W takim przypadku barter powróci na rynek w bardziej efektywnym stanie. W miarę wzrostu skalowalności infrastruktury web3 i dodawania do web3 coraz większej liczby towarów i instrumentów finansowych, inteligentne kontrakty na aukcjach zbiorczych będą rejestrować tysiące, a nawet miliony zamiarów transakcji na sekundę. Dowolny token może zostać użyty jako środek do upłynnienia innych tokenów. Będziemy wolni od ograniczeń płynności narzuconych przez dolara amerykańskiego we wspólnym kontekście.

Aukcje masowe: klucz do handlu barterowego w łańcuchu

Odrodzenie barteru oznaczało renesans będący odpowiedzią na potrzeby rynku.

Historycznie rzecz biorąc, kiedy wynaleziono pieniądz, inwestorzy mieli trudności ze znalezieniem bezpośrednich możliwości handlu barterowego, które zaspokajałyby ich najpilniejsze potrzeby. Wymieniają więc towar na uniwersalny ekwiwalent (pieniądze), a potem w kolejnej transakcji kupują to, czego naprawdę potrzebują. Kiedy ten model wymiany zostałby powszechnie zaakceptowany, wymusiłoby to podzielenie prawdziwego barteru na co najmniej dwa etapy i całkowite zastąpienie bezpośredniego rynku barterowego.

Obecnie popyt barterowy w łańcuchu istnieje w formie krótkoterminowych zamiarów. Inteligentna umowa aukcji zbiorczej zbiera te intencje. Każdy, niezależnie od tego, czy jest to człowiek, czy agent AI, może spełnić wszystkie wymagania dotyczące transakcji, pod warunkiem, że przedstawi najlepszą ofertę. Jeśli intencje będą zgodne, nie będzie potrzeby stosowania monety stablecoin powiązanej z USD. Tokeny zachowują swoją użyteczność i płynność, jak poprzednio. To dopasowanie potrzeb barterowych opiera się na rynku globalnym i silniejszych możliwościach dopasowywania informacji i stanowi przedłużenie tradycji kulturowej barteru kryptowalut.

W perspektywie krótkoterminowej istnienie zamierzonego przedziału czasowego umożliwia arbitrażerom przenoszenie płynności pomiędzy łańcuchami oraz z zewnątrz łańcucha do wewnątrz łańcucha. Na przykład algorytm wyszukujący luki cenowe pomiędzy różnymi sieciami lub pomiędzy DEX i CEX mógłby kupować po niższej cenie i sprzedawać po wyższej cenie w określonym czasie. Osiągnięcie statusu wolnego od ryzyka może wymagać wykorzystania instrumentów finansowych w celu zabezpieczenia ryzyka rynkowego. Jednak w przyszłości, gdy będzie można synchronizować transakcje w łańcuchu, poza łańcuchem i między łańcuchami, wszystkie transakcje będą mogły być realizowane jednocześnie. Eliminuje to koszty ryzyka i zapewnia inwestorom najlepsze doświadczenia.

Dlaczego barter w ramach aukcji partii jest kamieniem milowym w erze DEX?

Powód jest prosty. Jeśli spojrzymy wstecz na historię pieniądza, prawo do bicia pieniędzy było początkowo prywatne. Według (Długi: pierwsze 5000 lat) długi mogą być osobiste. Nawet w czasach nowożytnych, jak szczegółowo opisano w (A Monetary History of the United States, 1867-1960), osoby prywatne mogły kiedyś bić srebrne monety. Dziś jednak wszystkie kredyty są emitowane przez Rezerwę Federalną. Nawet Bitcoin jest denominowany w dolarach, co jest nieszczęściem czasów. Dolar amerykański przyćmił kryptowaluty. Barter daje szansę na odzyskanie tej pozycji, takie jest znaczenie epoki renesansu barterowego.

Rozwój zdecentralizowanych giełd (DEX) daje nam pewność, że ostatecznie możemy prześcignąć giełdy scentralizowane (CEX). Podczas ostatniego lata DeFi powszechnie wierzono, że DEX w odpowiednim czasie wyprzedzi CEX. Ilu ludzi nadal wierzy w to przekonanie? Jeśli przeanalizujemy rozwój DEX-ów, wprowadzenie aukcji partyjnych nie jest dziełem przypadku. Jest to przemyślany krok w kierunku rozwiązania problemu płynności i etapowy wynik ciągłej iteracji technologicznej DEX. DEX ewoluują od samych pul płynności do kompleksowego systemu płynności z różnymi rolami uczestników, wyspecjalizowanymi komponentami i możliwością komponowania bez uprawnień. Postęp ten został osiągnięty dzięki wysiłkom naszych poprzedników. Złagodzenie ograniczeń czasowych i stworzenie warunków odmiennych od scentralizowanych giełd pozwala nam dostrzec więcej możliwości. Przywróciło mi to nawet pewność, że DEX przewyższy CEX.

Cykl koniunkturalny minął i choć giganci DeFi na zewnątrz pozostają niezmienni, to wewnętrznie przeszli transformację. Aukcja partii jest ważnym kamieniem milowym, równie ważnym jak wynalezienie pul płynności. Wierzę, że uda im się zrealizować marzenie o przewyższeniu CEX przez DEX. Kiedy barter ponownie stanie się dominującym sposobem wymiany, będziemy mogli odzyskać kontrolę nad rytmem naszych własnych rynków.

postscriptum:

Rozmawiając o przyszłości z wieloma liderami branży, stwierdziłem, że na rynku panuje ogólne zamieszanie. Rynek nie zwraca uwagi na technologię, co skutkuje ogólnym brakiem zaufania.

Do dziś pamiętam, że na przełomie 2018 i 2019 roku, jedząc hot pot w Chengdu, rozmawiałem ze znajomym na temat świetlanej przyszłości DeFi i Ethereum, który z entuzjazmem opowiadał o przyszłości DeFi i Ethereum, mimo że cena ETH w tamtym czasie wynosiła niecałe 90 dolarów, ale jego oczy błyszczały z podekscytowania.

Pomyśl, kiedy rozwój branży zostanie zredukowany do definiowania portfeli spekulantów?

Zdecentralizowane giełdy (DEX) to tylko niewielka część ogromnej branży DeFi. Jeśli przyjrzymy się uważnie, zobaczymy znaczące i ekscytujące postępy w DeFi, a nawet w innych obszarach. Dopóki technologia będzie się rozwijać i rozwijać bez przerwy, o co jeszcze mamy się martwić? Marzenia na pewno się spełnią.

Wszystkim budowniczym przemysłu, którzy idą naprzód, mam tylko jedno zdanie ze starożytnego chińskiego wiersza: „Nie martwcie się, że nie macie przyjaciół na drodze. Nikt na świecie was nie zna”.

Dzięki pomocy @Jialin i zachęcie @NewMingshiS, @0xNought obserwator ukończył ostatni zapis obserwacji z tej podróży do plaży Amed Bay na Bali.

Referencje:

1. Dług: pierwsze 5000 lat

2. Pieniądze: nieautoryzowana biografia

3. Wzrost pieniądza: historia finansów świata

4. Historia pieniądza: od czasów starożytnych do dnia dzisiejszego

5.Stolica

6. Przyszłość projektowania stablecoinów

https://www.fixing.finance/report/the-future-of-stablecoin-design

7. Uniswap Labs i Across proponują standard dla intencji międzyłańcuchowych

https://blog.uniswap.org/uniswap-labs-and-across-propose-standard-for-cross-chain-intents

8. Zrozumienie aukcji zbiorczych

https://blog.cow.fi/understanding-batch-auctions-89f0f85e6c49#:~:text=Aukcja wsadowa to zasada, która zapobiega atakom MEV.

9. Przegląd Uniswap v2

https://blog.uniswap.org/uniswap-v2

10. Przedstawiamy Uniswap v3

https://blog.uniswap.org/uniswap-v3

11. Agregowane łańcuchy bloków: nowa teza

https://polygon.technology/blog/aggregated-blockchains-a-new-thesis

12. Głębokie zanurzenie w 1-calowym Fusion

https://blog.1inch.io/a-deep-dive-into-1inch-fusion/

13. Priorytet to wszystko czego potrzebujesz

https://www.paradigm.xyz/2024/06/priority-is-all-you-need

14. Kwantyfikacja poprawy cen w aukcjach przepływu zleceń

https://blog.uniswap.org/UniswapX_PI.pdf