TL;DR

Projekt Arbitrum jest wspierany przez silny zespół akademicki z głębokim zrozumieniem teoretycznych i praktycznych aspektów technologii blockchain. Ta wiedza i doświadczenie pozwalają im stawić czoła wyzwaniom związanym ze skalowalnością, przed którymi stoi Ethereum i inne platformy blockchain.

Ekosystem Arbitrum szybko się rozwija, szczególnie w obszarach DeFi, DEX i GameFi. Godne uwagi projekty obejmują Camelot, Pendle Finance, Radiant Finance i GMX w przestrzeni DeFi i DEX oraz Treasure Dao w sektorze GameFi.

Główne aktualizacje Ethereum, takie jak nadchodząca aktualizacja Cancun, są znaczącymi wydarzeniami w przestrzeni Web3. Te ulepszenia często wywołują fale zainteresowania i rozwoju ekosystemu Ethereum, a Arbitrum, jako rozwiązanie warstwy 2 dla Ethereum, z pewnością skorzysta na tych udoskonaleniach.

Wykorzystując współczynnik Mcap/TVL jako miernik, oszacowaliśmy cenę tokena w nadchodzącej wersji tokena oraz w okresie aktualizacji w Cancun, prognozując potencjalny przyszły przedział cenowy od 1,59 USD do 11,08 USD.

1. Wprowadzenie Arbitrum

1.1 Tło

Arbitrum, innowacyjne rozwiązanie skalowalności warstwy 2 (L2) opracowane przez Offchain Labs, proponuje unikalne rozwiązanie zwiększające wydajność sieci Ethereum. Osiąga się to dzięki zastosowaniu technologii Optimistic Rollup, wzmocnionej nowatorskim, wielorundowym protokołem interaktywnych wyzwań. Obecnie w głównej sieci Ethereum działają dwie odrębne sieci Arbitrum: Arbitrum One, który opiera się na Optimistic Rollup, oraz Arbitrum Nova, który działa na zasadzie AnyTrust. Obydwa mechanizmy mają na celu zmniejszenie kosztów rozwiązywania sporów w łańcuchu warstwy 1 (L1) poprzez segmentację procesu odpornego na oszustwa.

Będąc odpowiednikiem maszyny wirtualnej Ethereum (EVM), Arbitrum jest zbudowany na Geth, wysoce elastycznej maszynie wirtualnej zdolnej do wykonywania dowolnego kodu bajtowego Ethereum. Arbitrum utrzymuje również podobne obliczenia kosztów gazu, odzwierciedlając obliczenia Ethereum.

Architektura Arbitrum wymaga, aby walidatorzy stawiali na proponowany nowy stan i proponowali bloki, dodając w ten sposób dodatkowy poziom weryfikacji. Mówiąc dokładniej, walidatory są odpowiedzialne za pobieranie danych transakcji z kontraktu sekwencerInbox, uruchamianie transakcji na lokalnej maszynie wirtualnej WebAssembly (WAVM), a następnie aktualizowanie lokalnego stanu L2. Następnie walidatorzy obstawiają nowy stan, proponują nowe bloki i rozpoczynają 7-dniowy okres kwestionowania, zanim ostatecznie zatwierdzą blokadę.

Cechą wyróżniającą Arbitrum jest mechanizm zabezpieczający przed oszustwami. Podczas gdy wiele systemów, takich jak Optimism, wymaga kompleksowego śledzenia realizacji aż do oszustwa dowodowego, Arbitrum zaleca bardziej szczegółowe podejście. Istnieje obawa, że wszechstronna interakcja może spowodować, że zabezpieczenie odporne na oszustwa będzie zawierać przytłaczającą liczbę transakcji i przekroczyć limit gazu. Jako rozwiązanie Arbitrum zakłada, że pojedyncze nieprawidłowe wykonanie instrukcji może zainicjować zabezpieczenie przed oszustwem bez konieczności wykonywania wszystkich instrukcji. Pozwala to Arbitrum rozbić zabezpieczenie przed oszustwami na kilka etapów, umożliwiając w ten sposób systemowi przedstawienie dowodów niewłaściwego postępowania sortownika i zaoszczędzenie kosztów poprzez jedynie udowodnienie, że sortownik nieprawidłowo wykonał określoną instrukcję.

1.2 Tło zespołu

Projekt Arbitrum rozwijany jest przez Offchain Labs, zespół kierowany przez doświadczonych naukowców i specjalistów w dziedzinie informatyki.

Zespół założycieli składa się z Eda Feltena, byłego zastępcy dyrektora ds. technologii Białego Domu i profesora informatyki na Uniwersytecie Princeton. Oprócz Feltena zespół uzupełniają Steven Goldfeder i Harry Kalodner, którzy uzyskali stopień doktora. studenci informatyki na Uniwersytecie Princeton w momencie powstania Arbitrum.

To silne zaplecze akademickie i profesjonalna wiedza specjalistyczna dają zespołowi Offchain Labs głębokie zrozumienie teoretycznych i praktycznych aspektów technologii blockchain. To połączenie wiedzy i doświadczenia pozwala im w wyjątkowy sposób stawić czoła wyzwaniom związanym ze skalowalnością Ethereum i innych platform blockchain.

1.3 Harmonogram opracowania decyzji

Sierpień 2018: Arbitrum przedstawił Arbitrum Virtual Machines (AVM) na Konferencji Bezpieczeństwa Usenix, proponując realizację transakcji poza łańcuchem.

Sierpień 2021: Nastąpiło uruchomienie sieci głównej Arbitrum One, pełnego rozwiązania Optimistic Rollup.

Wrzesień 2021: W programie Arbitrum Sequencer wystąpił krótki okres offline z powodu przeciążenia transakcji.

Październik 2021: Zespół zaproponował Arbitrum Nitro, aktualizację Arbitrum One, planując konwersję AVM na Web Assembly (WASM) i wymianę emulatora EVM na Geth w celu uzyskania lepszej wydajności i kompatybilności z EVM.

Marzec 2022: Zaproponowano AnyTrust Chain, przechowujący dane transakcyjne poza łańcuchem w celu uzyskania niższych opłat transakcyjnych i większych prędkości, skierowanych głównie do branży gier.

Sierpień 2022: Nastąpiło uruchomienie sieci głównej Arbitrum Nova, opartej na technologii AnyTrust.

31 sierpnia 2022: Uruchomiono sieć główną Arbitrum Nitro, oferującą niższe opłaty transakcyjne i lepszą kompatybilność z EVM.

Luty 2023: zespół programistów ogłosił, że pod koniec roku dla Arbitrum One i Arbitrum Nova zostanie wprowadzony nowy język programowania Stylus.

Marzec 2023: token $ARB został wystawiony na większości giełd CEX i DEX.

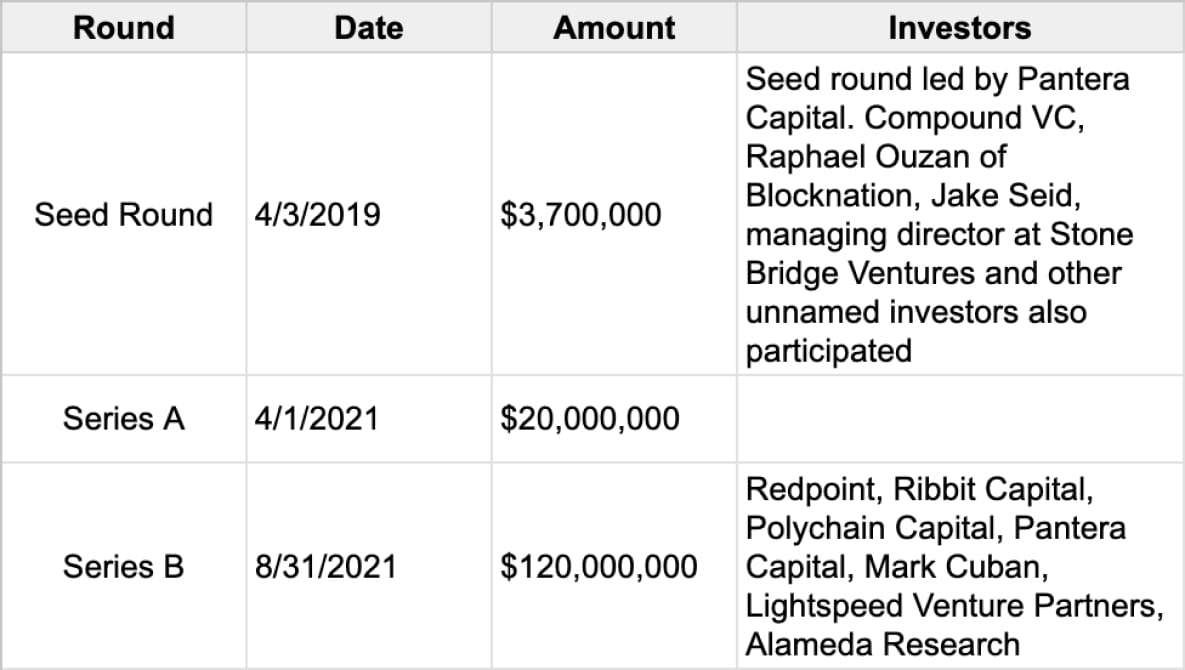

1.4 Informacje o zbiórce

Źródło danych: https://www.crunchbase.com/organization/offchain-labs/company_financials

2. Ekosystem decyzyjny

Z wykresu możemy zaobserwować, że rozwój DeFi, DEX i GameFi na Arbitrum jest niezwykle szybki

2.1 DeFi

2.1.1 Camelot

Camelot to zorientowana na ekosystem i kierowana przez społeczność zdecentralizowana giełda (DEX), która umożliwia twórcom i użytkownikom puli płynności wykorzystanie jej konfigurowalnej infrastruktury w celu uzyskania głębokiej, zrównoważonej i elastycznej niestandardowej płynności. Camelot wspiera wprowadzanie nowych protokołów na Arbitrum, dostarczając narzędzia do inicjowania, kierowania i utrzymywania płynności wzrostu.

2.1.2 Finanse Pendle

Pendle Finance to innowacyjny, niewymagający zezwoleń protokół handlu zyskami DeFi, który umożliwia użytkownikom efektywne zarządzanie swoimi zyskami. Pozwala użytkownikom oddzielać i kupować zysk uzyskany ze postawionego ETH po obniżonej stawce. Pendle w unikalny sposób przekształca tokeny rentowności w standaryzowane tokeny rentowności (SY) i dzieli je na dwa różne typy: tokeny główne (PT) i tokeny rentowności (YT). Tokenami tymi można handlować za pomocą niestandardowego automatycznego animatora rynku V2 (AMM). W tym systemie PT działają podobnie do obligacji zerokuponowych, podczas gdy YT działają jak płatności kuponowe, zapewniając unikalne podejście do zarządzania zyskami w przestrzeni DeFi.

2.1.3 Radient Finance

Radiant Finance to pionierski protokół pożyczkowy zbudowany na architekturze LayerZero. Pochodzący z Arbitrum, rozszerzył się na publiczny łańcuch BSC, aby stworzyć protokół pożyczkowy międzyłańcuchowy. Umożliwia to użytkownikom deponowanie w publicznym łańcuchu Arbitrum oraz pożyczanie i wypłacanie aktywów w innych publicznych sieciach, takich jak Polygon, ETH i BSC. Wcześniej tak złożone operacje wymagały jednoczesnego stosowania wielu protokołów kredytowych i mostów międzyłańcuchowych. Radiant Finance upraszcza ten proces, oferując rozwiązanie jednym kliknięciem.

W miarę jak zmierzamy w przyszłość z wieloma współistniejącymi łańcuchami, należy zająć się problemem fragmentacji płynności w różnych łańcuchach publicznych. Radiant Finance rozwiązuje ten problem, umożliwiając użytkownikom swobodne poruszanie się pomiędzy różnymi sieciami publicznymi. Ta funkcjonalność odróżnia Radiant Finance od głównych protokołów pożyczkowych, takich jak Aave i Compound, które obecnie nie oferują tej funkcji.

2.1.4 GMX

GMX to zdecentralizowana giełda (DEX) specjalizująca się w handlu kontraktami natychmiastowymi i wieczystymi, w szczególności instrumentami pochodnymi. Początkowo wprowadzony na rynek w łańcuchu BSC jako Gambit, GMX przeszedł na Arbitrum i rozszerzył swoje wsparcie na łańcuch Avalanche (AVAX). Odróżniając się od platform takich jak dYdX i PerpetualProtocol, które wykorzystują księgę zamówień lub modele AMM, GMX wykorzystuje globalny model płynności. Model ten pozwala użytkownikom zapewnić płynność nie poprzez dostarczanie dwóch tokenów w stosunku 1:1, jak np. ETH/USDT, ale poprzez bezpośredni zakup i stakowanie wyemitowanego przez GMX tokena płynności, GLP. Stawiając na GLP, użytkownicy efektywnie uczestniczą w tworzeniu rynku GMX.

2.2 GraFi

2.2.1 Tao skarbów

Treasure ma na celu stworzenie „Zdecentralizowanej Krainy Czarów” składającej się z serii gier sieciowych. Gry te są ze sobą powiązane poprzez interoperacyjność zasobów w grach i wykorzystanie natywnego tokena Treasure, MAGIC, jako wspólnej waluty. Na platformie znajduje się wiele popularnych gier, w tym gry strategiczne, takie jak Bridgeworld, gry RPG, takie jak The Beacon i Smolverse, oraz gry dotyczące zarządzania zasobami i gry strategiczne, takie jak Realm.

3. Potencjalne narracje dotyczące hotspotów

3.1 Aktualizacja Cancun

Duże aktualizacje Ethereum są zawsze godnymi uwagi wydarzeniami w przestrzeni Web3. Modernizacja w Szanghaju w pierwszej połowie tego roku wywołała falę LSD Summer. W dniu ACD#1633 sfinalizowano zakres modernizacji w Cancun. Aktualizacja Cancun obejmuje EIP 4844, EIP 1153, EIP 4788, EIP 5656 i EIP 6780 (listę dołączonych EIP można znaleźć w cancun.md 87), przy czym najbardziej godną uwagi jest propozycja skupiona na zwiększeniu wydajności, EIP-4844 .

3.1.1 Dostępność danych jest krytycznym wąskim gardłem dla skalowalności.

W przypadku transakcji typu roll-up koszty są podzielone na wykonanie, przechowywanie/stan i dostępność danych. Pierwsze dwa koszty ponoszone są w sieci Rollup i stanowią niewielką część całkowitego kosztu. Istotnym wąskim gardłem jest koszt dostępności danych, który wiąże się z publikowaniem danych w warstwie 1 (L1).

Dostępność danych jest kluczowa, gdyż pozwala każdemu na odtworzenie stanu bez pozwolenia. Skalowalność zapewniana przez warstwę 2 (L2) jest osiągana poprzez oddzielenie kontroli wykonania i bezpieczeństwa danych. Ta separacja pozwala nam na synchronizację i uzyskanie danych w celu sprawdzenia stanu bez bezpośredniego wpływu ze strony sekwencera.

Obecnie pakiety zbiorcze przesyłają dane do L1 jako dane wywołania, co jest drogie i nieefektywne. Dlatego wprowadzono takie metody, jak kompresja danych wywołań i EIP-4488, który zmniejsza koszt danych wywołań z 16 gazów do 3 gazów na niezerowy bajt.

Jednakże korzystanie z danych połączeń jest niezrównoważone, ponieważ powoduje niepotrzebne koszty ponoszone przez L2. Propozycja EIP-4844 pozwala nam przyciąć dane, ponieważ zgodnie z tą propozycją dane muszą być dostępne jedynie przez wystarczający okres czasu, aby uczciwi uczestnicy sieci mogli zrekonstruować pełny stan i rzucić wyzwanie sekwencerowi.

3.1.2 Co to jest EIP 4844?

EIP-4844, określany również jako Proto-Danksharding, to propozycja mająca na celu stworzenie podstaw dla pełnej specyfikacji Danksharding bez natychmiastowego wdrażania jakiegokolwiek shardingu. W tym modelu wszyscy walidatorzy i użytkownicy są nadal odpowiedzialni za bezpośrednie sprawdzanie dostępności wszystkich danych.

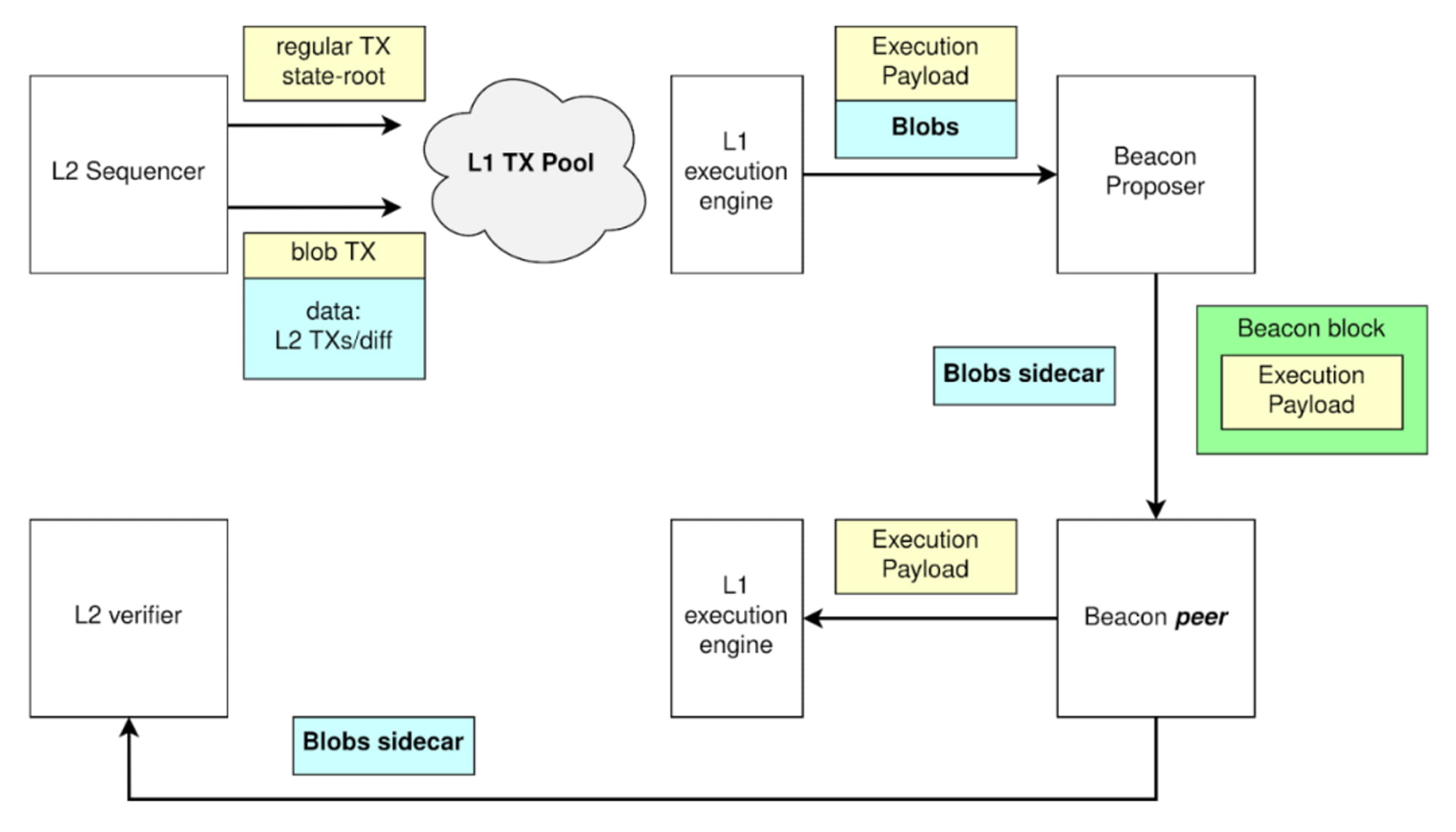

Transakcja przenosząca blob: Główną innowacją wprowadzoną przez Proto-Danksharding jest nowy rodzaj transakcji, transakcja przenosząca blob. Podobnie jak zwykła transakcja, transakcja przenosząca obiekty typu blob niesie ze sobą dodatkowy fragment danych zwany obiektem typu blob. Te obiekty blob mają znaczny rozmiar (~125 kB) i mogą być bardziej opłacalne niż porównywalne ilości danych wywołań. Jednak maszyna wirtualna Ethereum (EVM) może jedynie obserwować zaangażowanie w obiekt BLOB, bez dostępu do samych danych obiektu BLOB.

Proces operacyjny transakcji przenoszącej obiekty BLOB

W tym procesie sekwencer początkowo dostarcza dane, które następnie są utrwalane na warstwie 1 (L1). Następnie z transakcji obiektu Blob wyodrębniany jest wózek boczny obiektu Blob, a wykonanie w ramach transakcji obiektu Blob odbywa się w ramach ładunku wykonania. Następnie dane niezbędne do walidacji stanu rollupu są przenoszone do osobnej bazy danych. Umożliwia to walidatorom warstwy 2 (L2) dostęp, pobieranie i synchronizację tych przyczepek z warstwą L2, zapewniając bezproblemowe działanie sieci.

Dwie niezwykłe cechy transakcji przenoszących krople

Są one niedostępne przy czytaniu umów.

Wartości zawarte w obiekcie Blob są usuwane przez węzły warstwy konsensusowej po okresie jednego miesiąca. Transakcje tradycyjnie zajmowały przestrzeń blokową. Jednakże wraz z pojawieniem się warstwy 2 (L2), warstwa 1 (L1) zaczyna działać jako warstwa danych dla warstwy L2, w konsekwencji powodując, że Calldata zajmuje więcej miejsca w bloku. Zaplanowane usunięcie danych obiektów BLOB stanowi skuteczne rozwiązanie problemu rozdęcia stanu na warstwie L1.

3.1.3 Jak wypada Proto-Danksharding (EIP-4844) w porównaniu z EIP-4488?

EIP-4488 to wcześniejsza i prostsza próba rozwiązania tego samego problemu niedopasowania obciążenia w średnim i najgorszym przypadku. EIP-4488 zrobił to za pomocą dwóch prostych zasad:

Zmniejszono koszt gazu Calldata z 16 gazów na bajt do 3 gazów na bajt

Limit 1 MB na blok plus dodatkowe 300 bajtów na transakcję (teoretycznie maks. ~1,4 MB)

Proto-dank sharding to metoda tworząca odrębny typ transakcji, w którym można przechowywać tańsze, duże obiekty blob danych o stałym rozmiarze. Istnieje ograniczenie liczby obiektów BLOB na blok i te obiekty BLOB nie są dostępne z poziomu EVM, ale dostępne są jedynie ich zobowiązania. Warstwa konsensusu (łańcuch sygnałów nawigacyjnych), a nie warstwa wykonawcza, przechowuje te obiekty typu blob.

Główna praktyczna różnica między EIP-4488 a shardingiem proto-dank polega na zakresie inicjowanych przez nie zmian. EIP-4488 stara się minimalizować natychmiastowe zmiany, podczas gdy proto-dank sharding wdraża teraz więcej zmian, aby ograniczyć przyszłe modyfikacje niezbędne do aktualizacji do pełnego shardingu.

Chociaż wdrożenie pełnego fragmentowania jest złożone, nawet w przypadku proto-dankshardingu, złożoność ta ogranicza się do warstwy konsensusu. Po wdrożeniu proto-danksharding, zespoły klientów warstwy wykonawczej, programiści pakietów zbiorczych i użytkownicy nie muszą wykonywać dalszej pracy, aby ukończyć przejście na pełne sharding. Co więcej, proto-danksharding oddziela dane obiektów BLOB od danych wywołań, co ułatwia klientom przechowywanie danych obiektów BLOB przez krótszy czas.

3.1.4 Podstawowe zalety EIP-4844

Dedykowana przestrzeń blokowa zapewniająca dostępność danych

Zmniejsz koszty pakietów zbiorczych w warstwie 2

Wprowadź kompatybilność w przód z pełnym Dankshardingiem

Eksperymenty z dowodami ZK

3.1.5 Na jakie możliwości warto zwrócić uwagę?

Rollup i Danksharding są jedynymi, niezawodnymi rozwiązaniami skalującymi Ethereum w dającej się przewidzieć przyszłości, a być może na czas nieokreślony. Oczywiście przyniesie to znaczne korzyści całemu krajobrazowi zbiorczemu warstwy 2. Warto zauważyć, że Arbitrum, temat naszej dzisiejszej dyskusji, również zajmuje ważne miejsce w krajobrazie Warstwy 2.

4. Analiza konkurentów warstwy 2

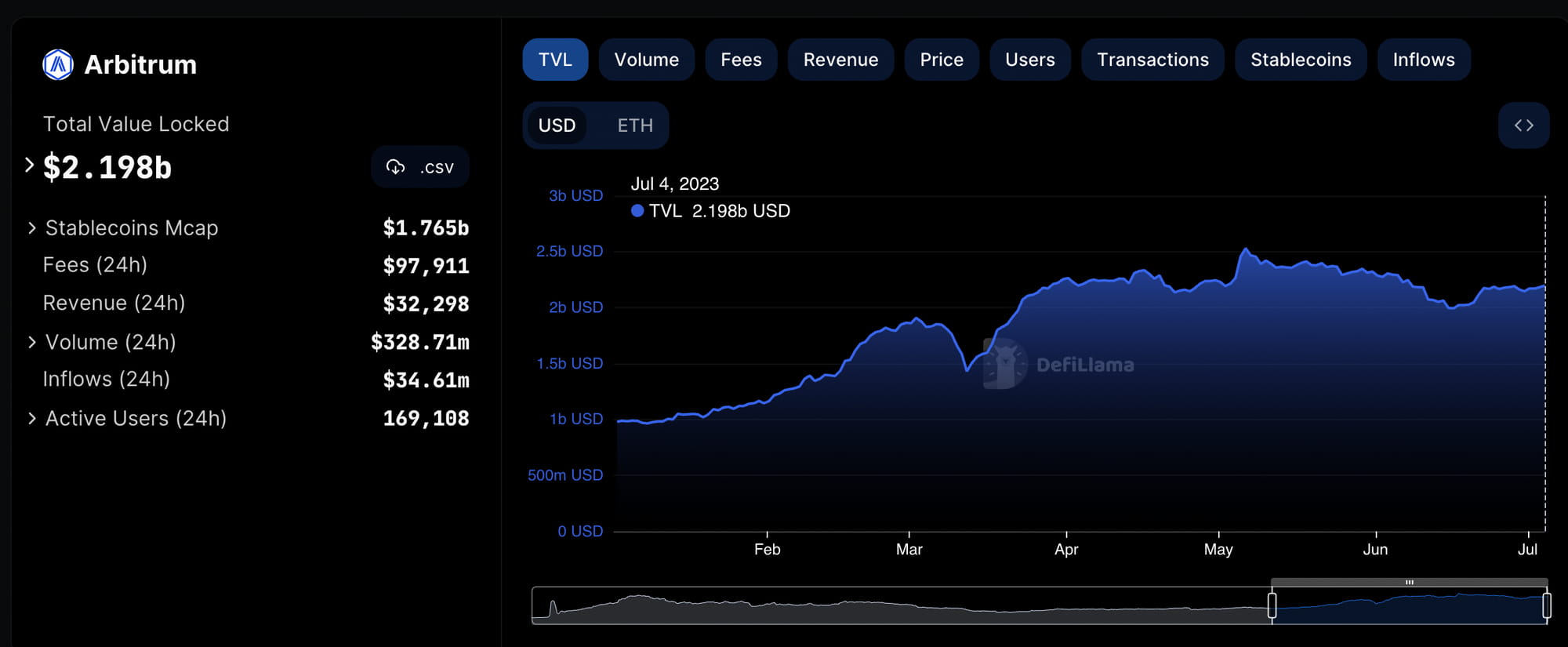

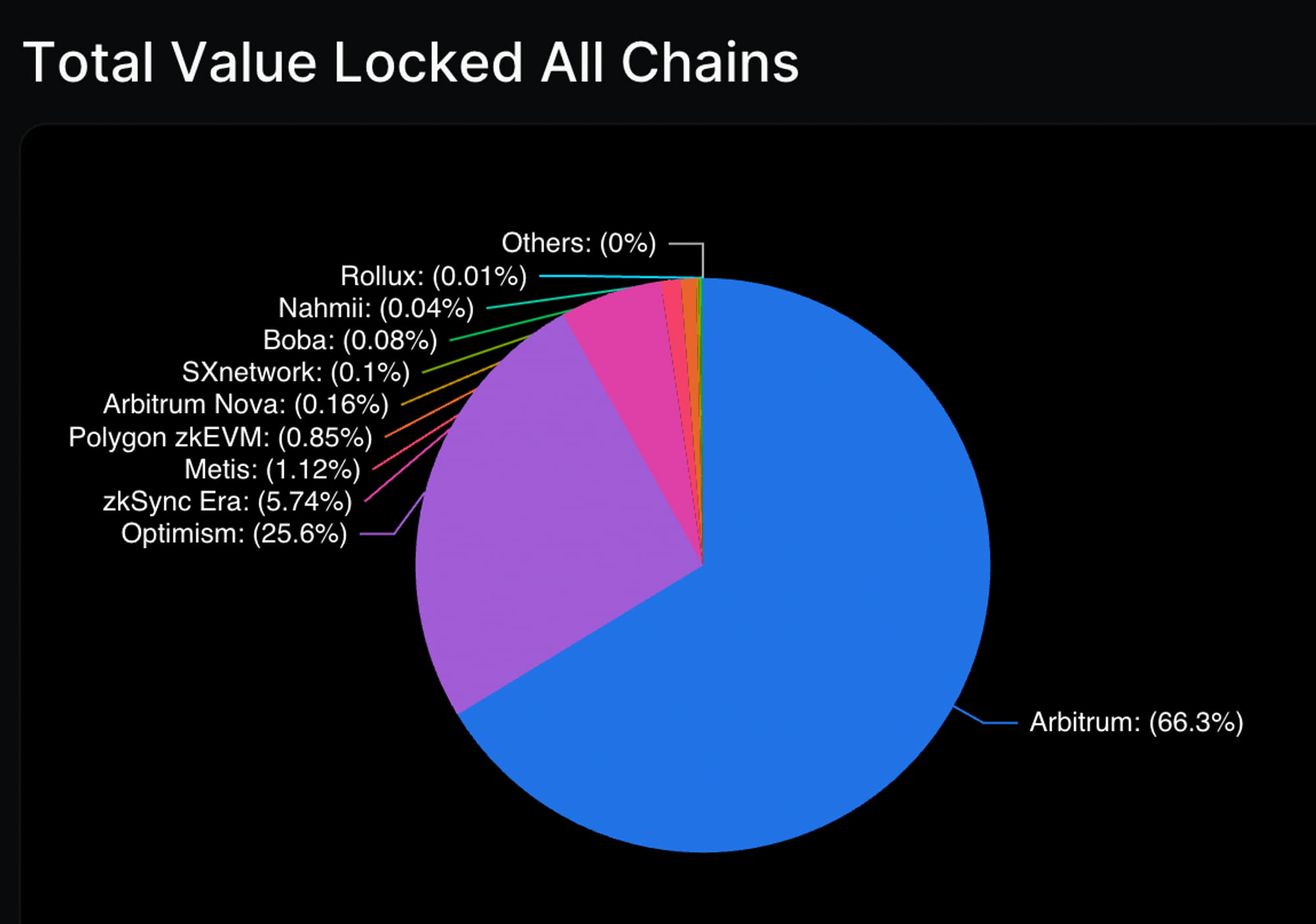

4,1 TVL

Powyższy wykres ilustruje trend całkowitej wartości zablokowanej (TVL) Arbitrum od początku tego roku do chwili obecnej. Od początku roku obserwujemy stały trend wzrostowy. Wartość TVL Arbitrum wzrosła z 978,92 mln USD na początku roku do obecnych 2,198 mld USD, co oznacza imponującą stopę wzrostu na poziomie 125%. Oznacza to niezwykle szybką ścieżkę wzrostu.

Porównując dane Arbitrum w całym ekosystemie Layer2 Rollup, czy to pod względem liczby protokołów, czy całkowitej zablokowanej wartości (TVL), Arbitrum utrzymuje pozycję lidera, znacznie wyprzedzając Optymizm, który zajmuje drugie miejsce.

Z punktu widzenia udziału w rynku Total Value Locked (TVL) w ekosystemie Layer2 Rollup, Arbitrum zajmuje pozycję dominującą z 66,3% udziałem w rynku, znacznie wyprzedzając znajdujący się na drugim miejscu Optimism z 25,6%. Kolejnym ważnym wskaźnikiem w łańcuchu, który należy wziąć pod uwagę, jest stosunek Mcap/TVL. Obecnie wskaźnik Mcap/TVL firmy Arbitrum wynosi zaledwie 0,68 i jest najniższym spośród wszystkich ekosystemów Layer 2 Rollup z emisją tokenów.

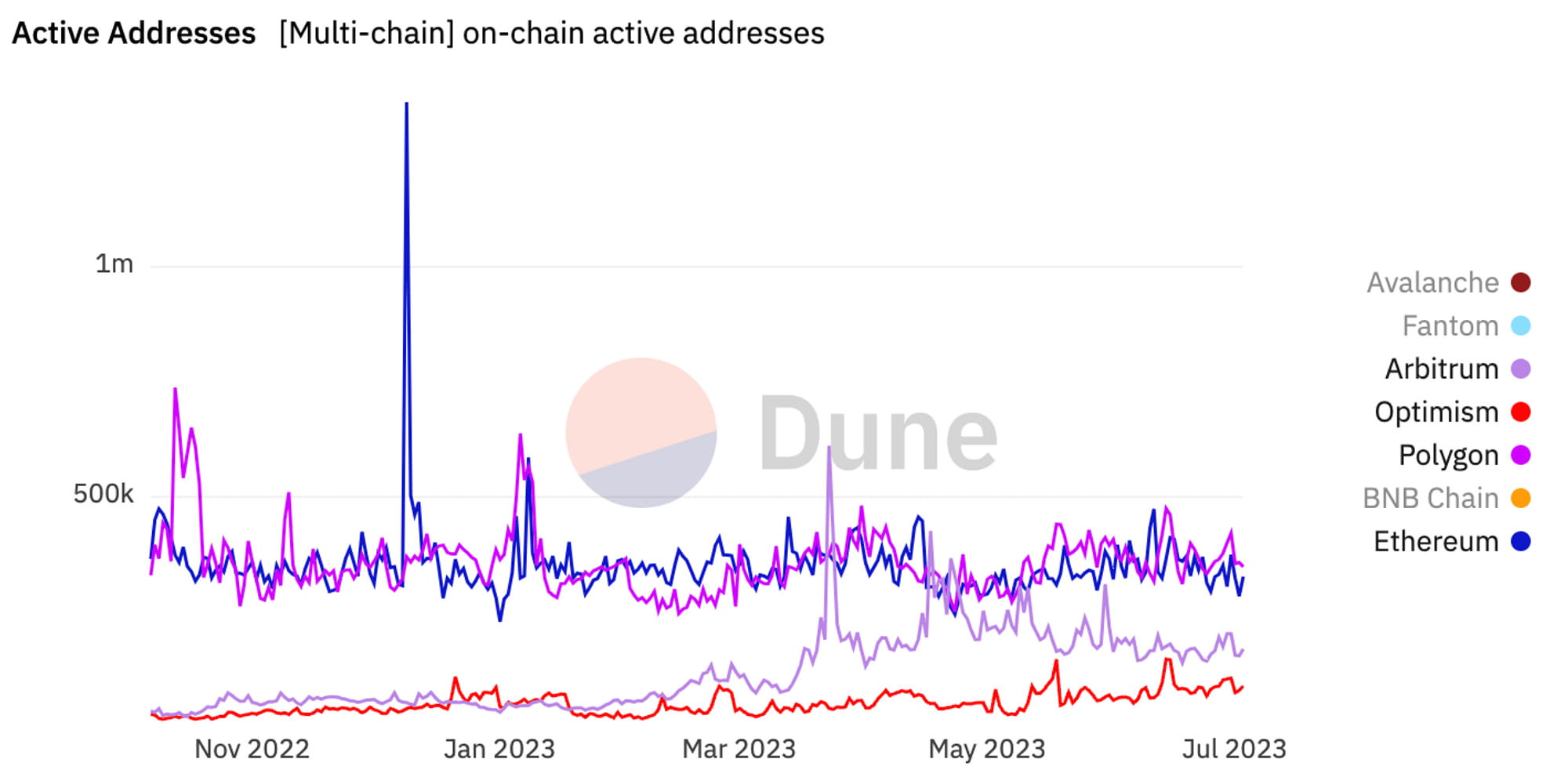

4.2 Więcej aktywnych użytkowników w łańcuchu w warstwie 2

Od czasu uruchomienia tokena liczba aktywnych danych użytkowników Arbitrum w łańcuchu stale przewyższa dane firmy Optimism. Czasami przekraczał nawet wskaźniki aktywnych użytkowników w łańcuchu Ethereum i Polygon.

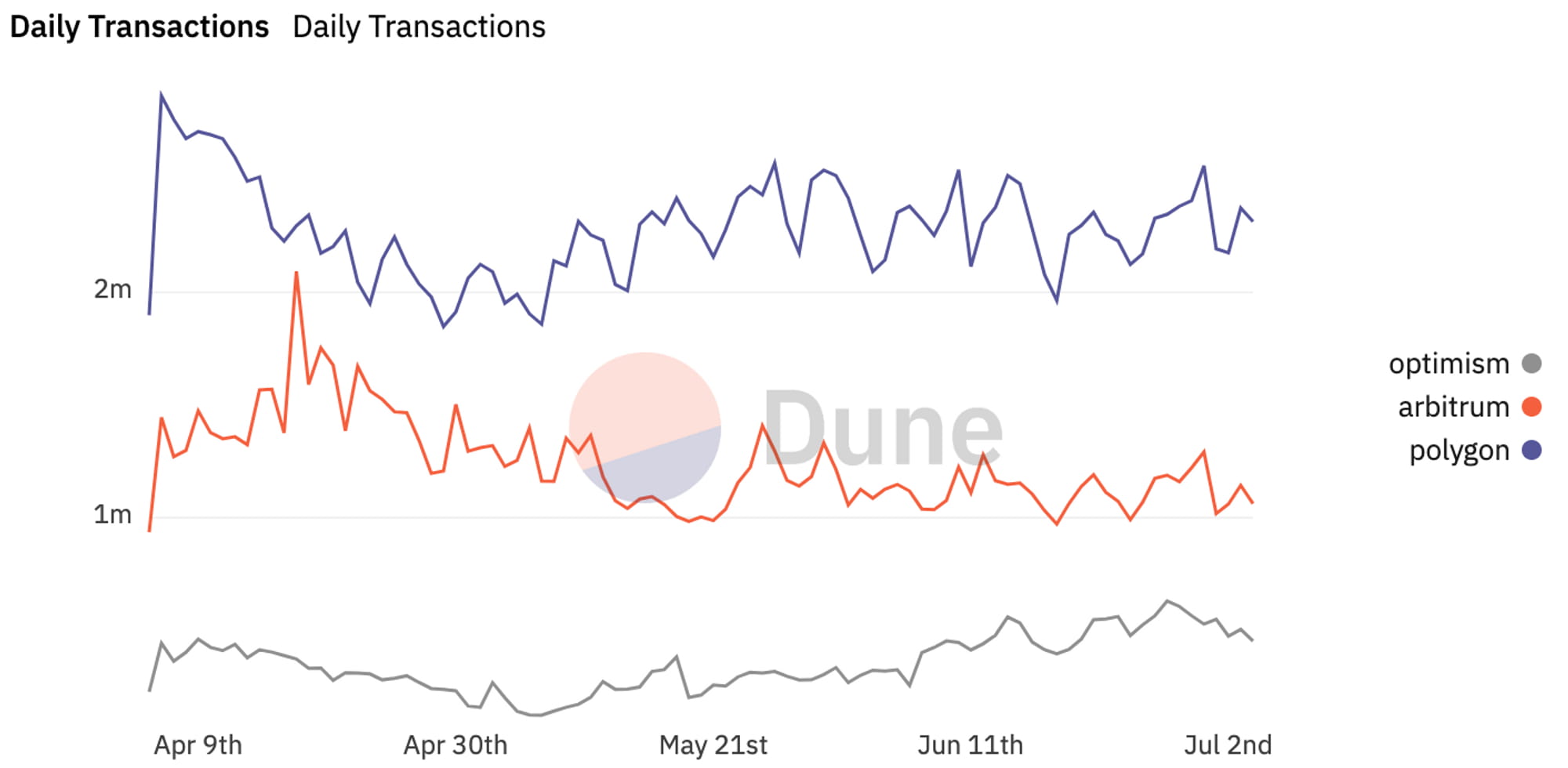

4.3 Porównaj transakcje łańcuchowe

Z wykresu możemy zobaczyć, że w ciągu ostatnich trzech miesięcy wolumen transakcji Arbitrum w łańcuchu stale przewyższał wolumen transakcji Optimism, a czasami nawet zbliżył się do wolumenu transakcji Polygon.

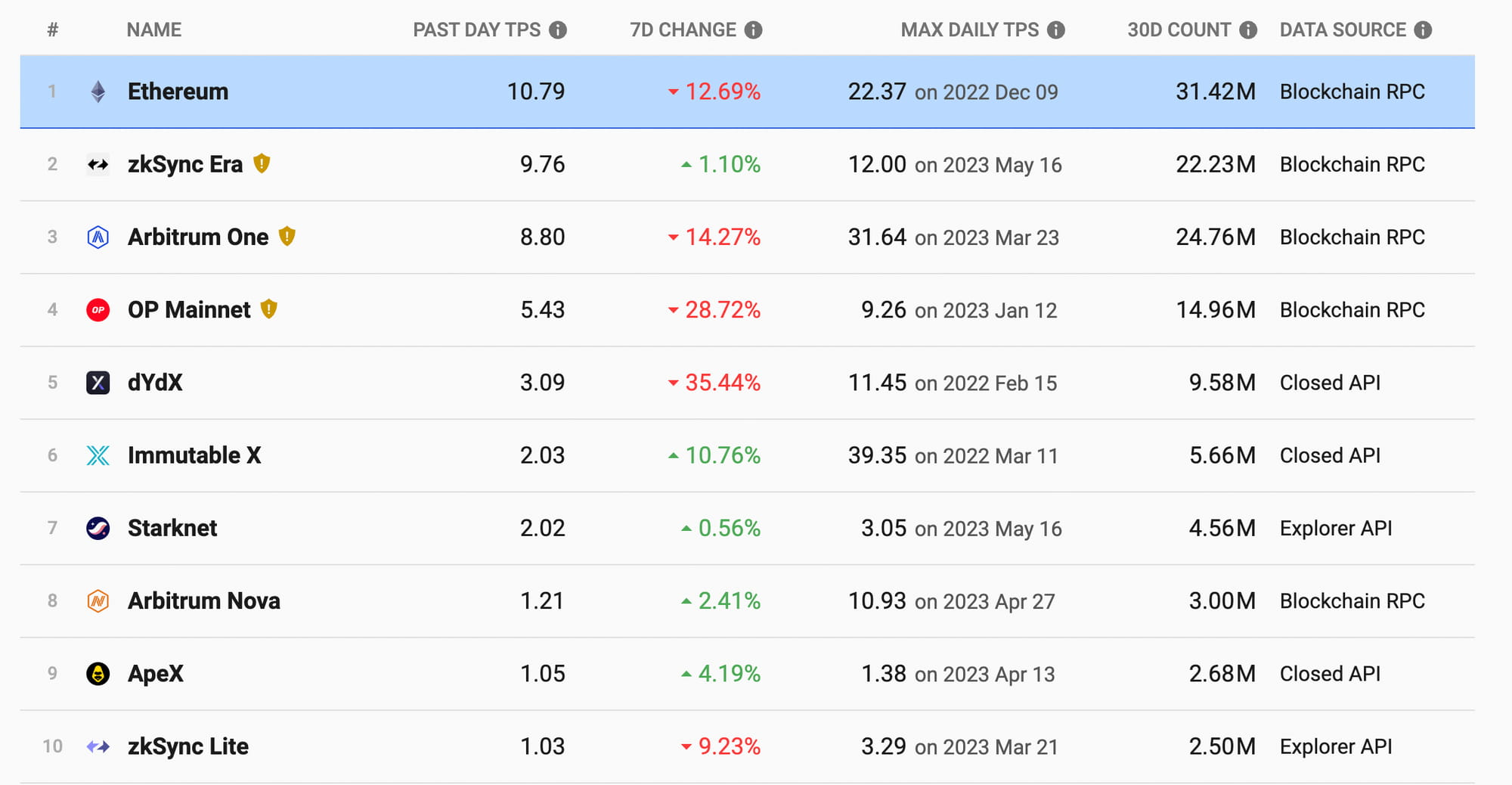

Tabela aktywności L2

Kiedy porównamy wolumen transakcji całego ekosystemu Warstwy 2 z wolumenem łańcucha Ethereum, możemy zauważyć, że chociaż wolumen transakcji w łańcuchu Ethereum pozostaje najwyższy, wiele ekosystemów Warstwy 2 zbliżyło się już do poziomu Ethereum. Widzimy, że maksymalna dzienna liczba transakcji na sekundę (TPS) Arbitrum wynosi 31,64, co plasuje Arbitrum na drugim miejscu w pierwszej 10. Wolumen transakcji w ciągu ostatnich 30 dni osiągnął 24,76 miliona, zajmując pierwsze miejsce w domenie warstwy 2.

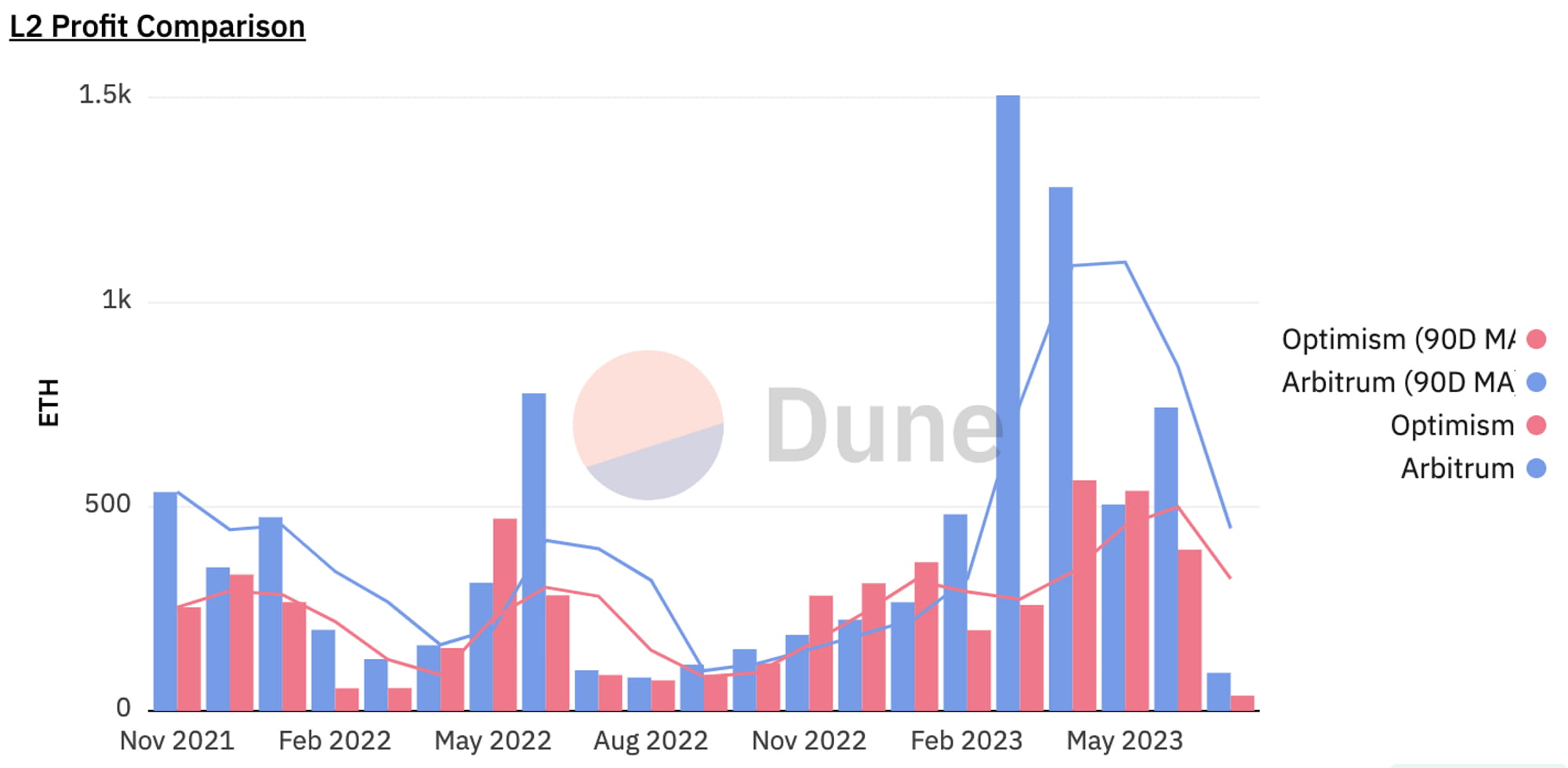

4.4 Jaki jest najbardziej dochodowy L2?

Rentowność jest również kluczowym miernikiem przy ocenie projektu. W tym przypadku, biorąc pod uwagę nasze już wydane tokeny warstwy 2, a mianowicie Arbitrum i Optymizm, tabela porównawcza zysków L2 pokazuje, że przychody Arbitrum najczęściej przewyższają przychody Optymizmu. W marcu 2023 r., kiedy wyemitowano Arbitrum, jego przychody osiągnęły najwyższy poziom 1506 ETH. Przynajmniej na podstawie aktualnych danych Arbitrum pozostaje najbardziej dochodową warstwą 2.

Kolejną kwestią, której nie powinniśmy przeoczyć, jest to, że na Arbitrum opracowywanych jest obecnie wiele różnych typów projektów, wzbogacających ekosystem Arbitrum. Jest to korzystne dla zwiększenia wolumenu transakcji i przychodów na Arbitrum. Co więcej, ze względu na potencjalny efekt promocyjny dla Layers, modernizacja w Cancun może w pewnym stopniu pobudzić rozwój ekosystemu Arbitrum i wzmocnić wzrost wolumenu transakcji i przychodów na Arbitrum.

4.5 Plan wydania tokena z większym potencjałem inwestycyjnym

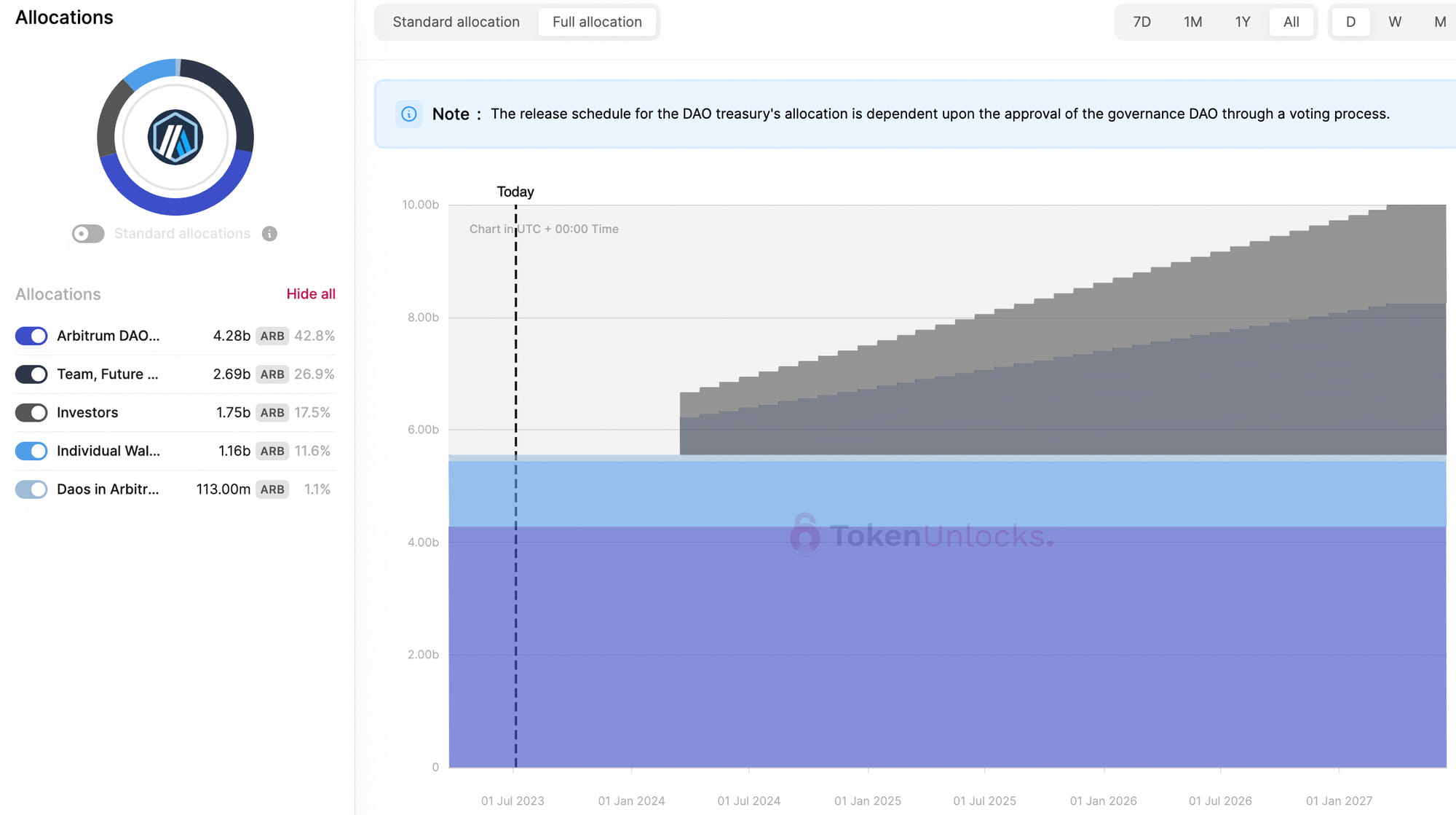

Harmonogram wydawania arbitralnych tokenów

Harmonogram wydawania tokenów Aritrum, przedstawiony na załączonym diagramie, nie ujawnia żadnych nowych tokenów ARB wprowadzanych do obiegu od chwili obecnej do marca 2024 r. Oczekuje się, że aktualizacja w Cancun zakończy się do końca 2023 r. Sugeruje to, że przez cały okres opracowywania narracji i zakończenia aktualizacji w Cancun nie zostaną wydane żadne nowe tokeny ARB, eliminując w ten sposób wszelką potencjalną presję sprzedażową. Warunek ten stwarza sprzyjające środowisko dla zdrowego wzrostu ceny tokenów ARB.

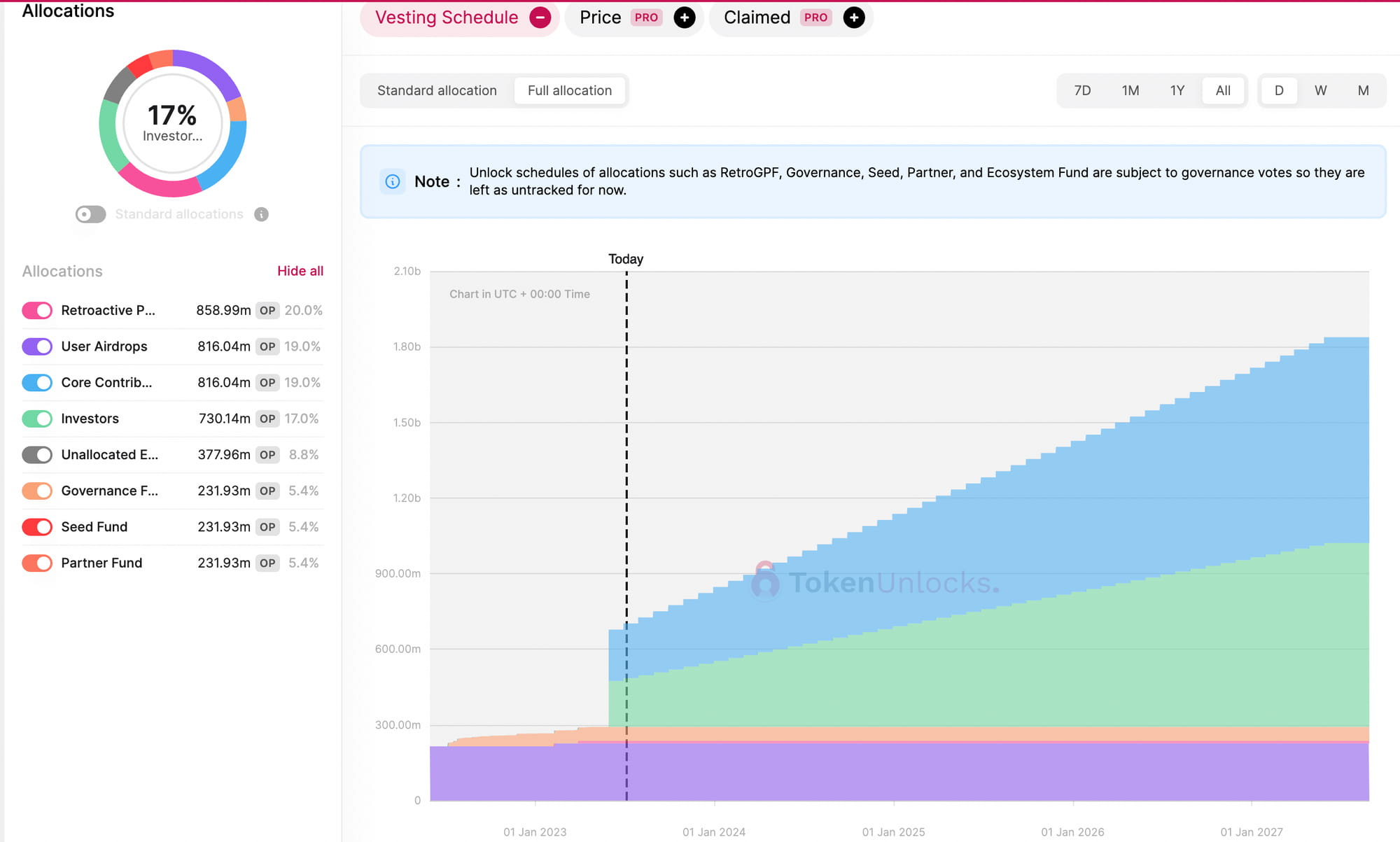

Harmonogram wydawania tokenów optymizmu

Powyższy wykres przedstawia harmonogram wydawania tokenów dla Optymizmu. Jak widzimy, od teraz do marca 2024 roku zostanie wydanych około 251 milionów tokenów OP, co stanowi 39% bieżącej podaży tokenów i 5,8% całkowitej podaży wyemitowanych tokenów. Ta nowa wersja tokena składa się głównie z głównych autorów i inwestorów.

Biorąc pod uwagę ilość, tokeny OP nadal będą narażone na znaczną potencjalną presję sprzedażową ze względu na wydanie znacznych tokenów podczas aktualizacji w Cancun. Jednak szczęściem jest to, że tokeny te nie są wydawane w całości od razu, ale stopniowo w miarę upływu czasu, zapewniając rynkowi możliwość stopniowego wchłonięcia presji sprzedaży. W rezultacie w tym okresie może nie wystąpić znacząca zmienność cen. Jednak przed każdą publikacją tokena istnieje pewna szansa na krótką sprzedaż.

5. Analiza danych tokena $ARB

5.1 Analiza dużych wielorybów w łańcuchu

Dane 100 najlepszych traderów $ARB: https://docs.google.com/spreadsheets/d/1R5ZBOHaaGetG8xIzlGC0lcuH_R6ytDBrE5UfwoYQMbs/edit#gid=0

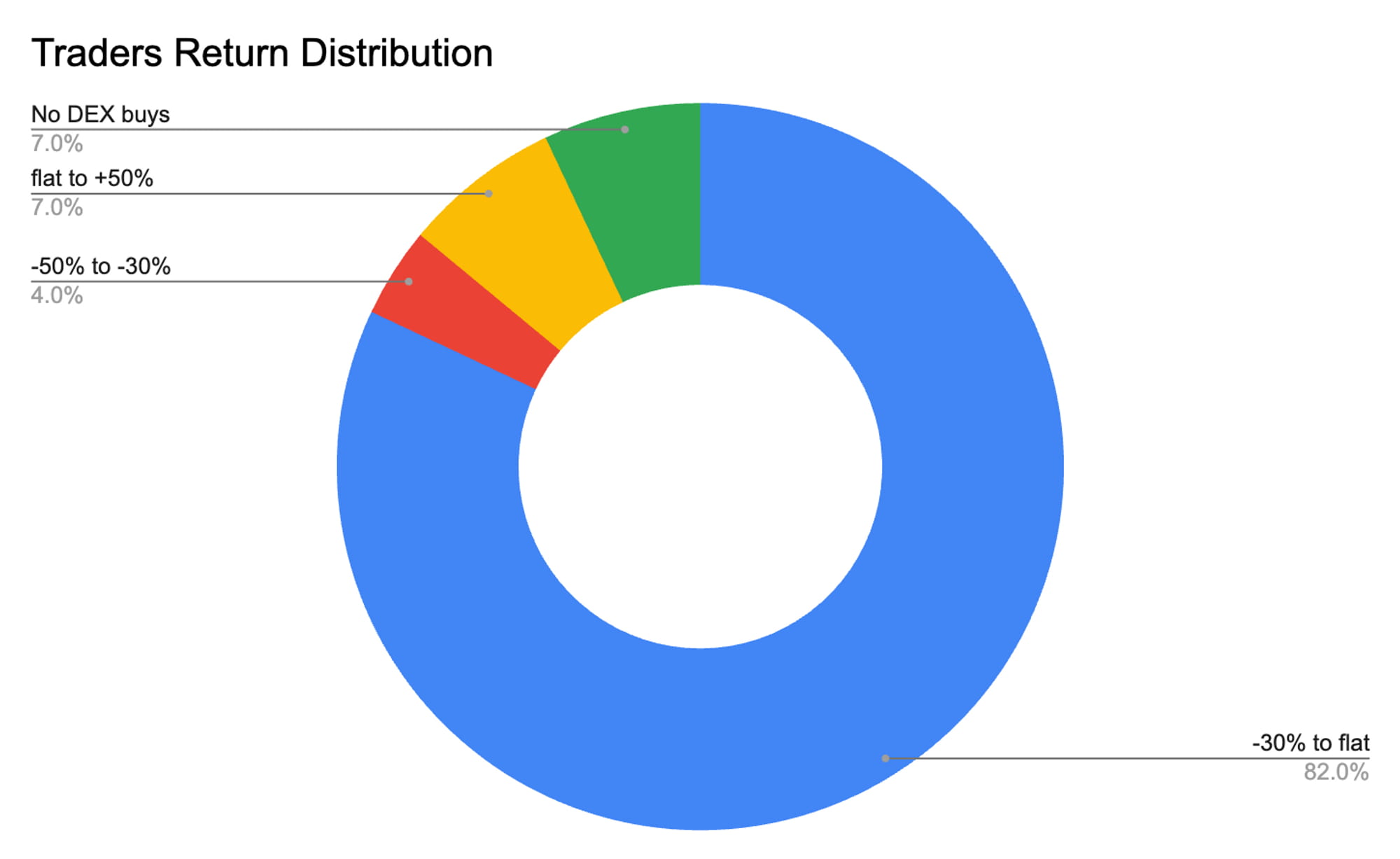

Przeprowadziliśmy dogłębną analizę danych w łańcuchu 100 najlepszych traderów $ARB, szczegółowe informacje można znaleźć w załączonym linku. Z naszej analizy statystycznej tych danych wynika, że średnia podstawa kosztów dla tych znaczących podmiotów w łańcuchu wynosi 1,29 USD, przy średniej stopie zwrotu wynoszącej -12,51%.

Kategoryzując zyski tych 100 najlepszych traderów, okazuje się, że tylko 7% tych głównych traderów w łańcuchu przynosi zyski, podczas gdy 82% ponosi straty. Niemniej jednak, pomimo przeważającej ujemnej stopy zwrotu wśród tych głównych posiadaczy obligacji, żaden z nich nie wykazał żadnych oznak zmniejszania swoich pozycji w ciągu ostatnich 7 dni. W rzeczywistości tylko trzech posiadaczy zmniejszyło swoje zasoby w ciągu ostatnich 30 dni. Pomimo obecnego pogorszenia koniunktury na rynku, ten stały wzór utrzymywania się wśród większości traderów sugeruje powszechne zaufanie do wartości tokena $ARB.

Powinniśmy również zauważyć, że w ciągu ostatnich 30 dni 35 ze 100 największych traderów, co stanowi 35%, zdecydowało się albo zwiększyć swoje istniejące pozycje, albo zainicjować nowe. Zbadaliśmy dalej podzbiór handlowców, którzy w największym stopniu zwiększyli swoje inwestycje. Na przykład trader zidentyfikowany jako 0x3737 zaczął konsekwentnie nabywać dodatkowe tokeny $ARB po znacznym spadku jego ceny. Średni koszt tych dodatkowych zakupów wynosi około 1,07 USD. Co ważne, trader ten zwiększył swoją pozycję, bez dowodów na jakiekolwiek wyprzedaże lub realizację zysków. Podobnie trader znany jako 0x83ee ma średni koszt nabycia wynoszący około 1,15 dolara, przy czym zakupy te stanowią 98,3% jego obecnych zasobów. Nawet w okresach spadków cen trader ten nie podejmował żadnych działań typu stop-loss.

Wśród tych głównych posiadaczy są wyjątki. Na przykład posiadacz zidentyfikowany jako 0x92fe sprzedał część swoich tokenów 10 czerwca 2023 r., aby złagodzić ryzyko podczas znacznego spadku cen, nie sprawiając wrażenia zagorzałego posiadacza. Jednakże inwestor ten kontynuował akumulację po cenie wynoszącej około 1,14 USD w dniu 30 czerwca 2023 r. Średnie koszty przejęcia innych głównych posiadaczy mieszczą się w przedziale od 1,00 do 1,15 USD. Inwestorzy ci nie byli zachęcani do sprzedaży swoich udziałów ze względu na spadające ceny. Wręcz przeciwnie, wiele firm skorzystało z niższych cen, aby zwiększyć swoje pozycje, zmniejszając w ten sposób podstawę średnich kosztów.

5.2 Wycena

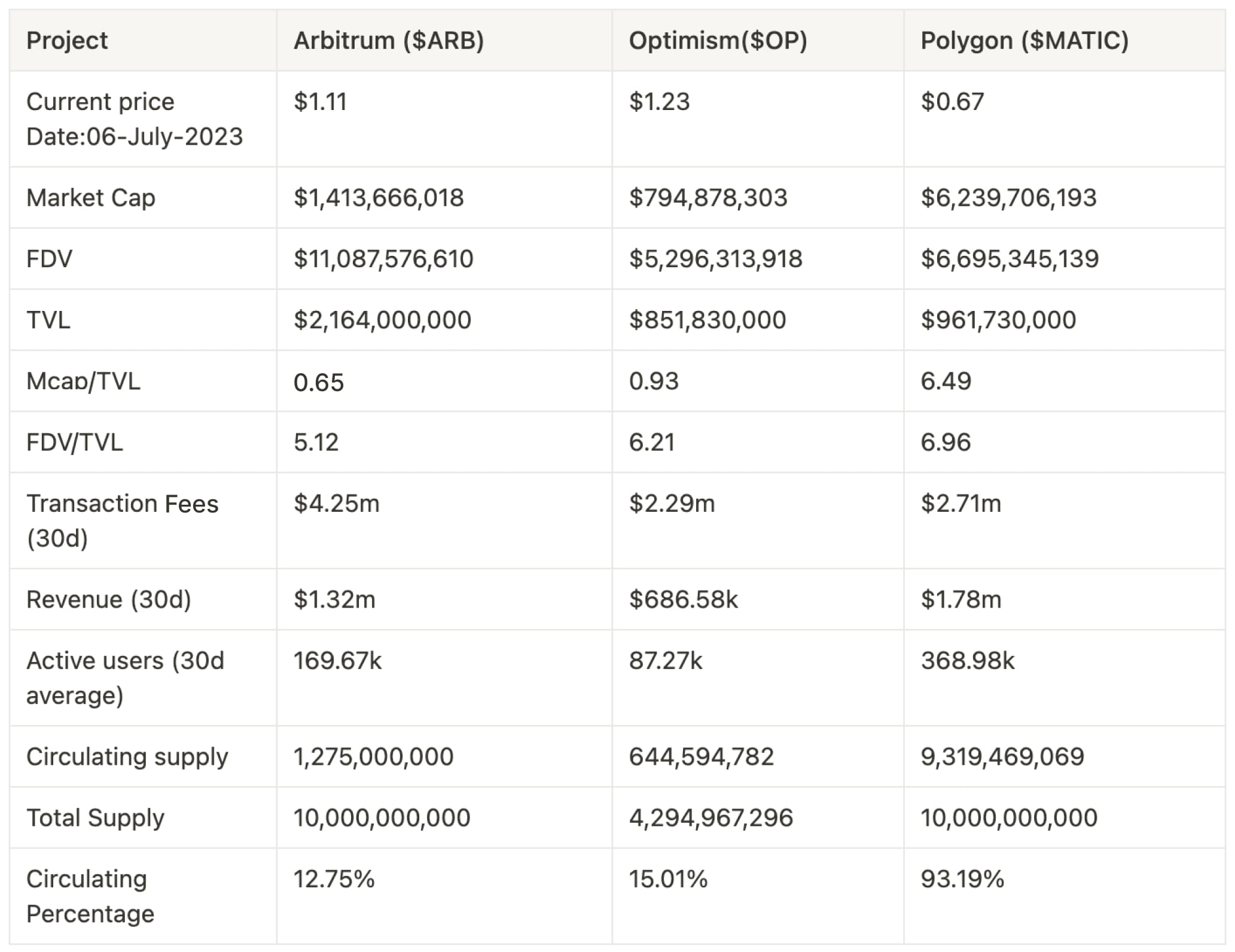

Kluczowe wskaźniki projektu

Obecnie jedyną funkcją tokenów ARB i OP jest zarządzanie, zapewniające posiadaczom możliwość głosowania w sprawie przyszłego kierunku projektów. Jednakże wcześniejsze propozycje wywołały zamieszanie, podważając pewność prawa głosu. Z punktu widzenia przychodów potwierdza to tylko, że protokół i projekt Arbitrum mają pewien potencjał zarobkowy, jednak token ARB nie wykazał żadnego przechwytywania wartości w tym zakresie.

Obecnie brakuje nam solidnego modelu wyceny dla tego typu tokena zarządzania. Dlatego w tym badaniu korzystamy ze współczynnika Mcap/TVL (Market Capitalization to Total Value Locked), który jest kluczowym wskaźnikiem do wyceny ARB. Należy również pamiętać, że użycie współczynnika Mcap/TVL do wyceny ARB będzie obowiązywać tylko do następnej emisji tokena $ARB. Jak już wcześniej podkreśliliśmy, podczas następnego odblokowania nastąpi znaczne uwolnienie tokenów, co może wywołać znaczne wahania wyceny Mcap/TVL, a tym samym unieważnić obecną wycenę.

Wycena $ARB na podstawie Mcap/TVL

Wykorzystując stosunek Mcap/TVL jako miernik, oszacowaliśmy cenę tokena w nadchodzącej wersji tokena oraz w okresie aktualizacji w Cancun, prognozując potencjalny przyszły przedział cenowy od 1,59 do 11,08 dolarów. W połączeniu z naszą poprzednią analizą wielorybów, w której ustalono, że średni koszt wielorybów wynosi około 1,29 dolara, oraz biorąc pod uwagę, że typowy zakres akumulacji dla głównych posiadaczy w czasie wcześniejszych spadków cen wynosił od 1,00 do 1,15 dolara, wydaje się, że nawet przy konserwatywnie szacunkowa cena 1,59 USD, znaczący posiadacze nadal mają miejsce na przyszłe zyski.

Dla inwestorów detalicznych z mniej dostępnym kapitałem realna strategia może obejmować zakup tokenów ARB o wartości $ po cenie niższej niż średni koszt akumulacji głównych posiadaczy lub w zakresie akumulacji tych znaczących posiadaczy. Takie podejście mogłoby skutkować korzystniejszym stosunkiem ryzyka do zysku dla inwestorów detalicznych.

6.Wniosek

Podsumowując, Arbitrum reprezentuje znaczący postęp w rozwiązaniach skalowalności warstwy 2 dla sieci Ethereum. Unikalne zastosowanie technologii Optimistic Rollup i wielorundowego protokołu interaktywnego wyzwania demonstruje nowatorskie podejście do zwiększania wydajności sieci i zmniejszania kosztów rozwiązywania sporów.

Silne zaplecze akademickie i zawodowe zespołu Offchain Labs, który stoi za Arbitrum, zapewnia głębokie zrozumienie teoretycznych i praktycznych aspektów technologii blockchain. Ta wiedza i doświadczenie pozwalają im stawić czoła wyzwaniom związanym ze skalowalnością, przed którymi stoi Ethereum i inne platformy blockchain.

Szybki rozwój ekosystemu Arbitrum, szczególnie w obszarach DeFi, DEX i GameFi, podkreśla potencjał platformy w zakresie wspierania innowacji i wzrostu w przestrzeni blockchain. Godne uwagi projekty, takie jak Camelot, Pendle Finance, Radiant Finance, GMX i Treasure Dao, świadczą o różnorodnej gamie aplikacji, które można zbudować na Arbitrum.

Główne aktualizacje Ethereum, takie jak nadchodząca aktualizacja w Cancun, prawdopodobnie będą nadal stymulować rozwój ekosystemu Ethereum. Jako rozwiązanie warstwy 2 dla Ethereum, Arbitrum znacząco czerpie korzyści z tych udoskonaleń. Dlatego istotne jest, aby zainteresowane strony ściśle monitorowały postęp Arbitrum i jego ekosystemu, ponieważ może on odegrać kluczową rolę w przyszłości Ethereum i szerszego krajobrazu blockchain.

Ujawnienie

Cała treść została stworzona niezależnie przez autora(ów) i niekoniecznie odzwierciedla opinie BTX Research. Autorzy mogą posiadać kryptowaluty wymienione w tym raporcie. Niniejszy raport ma wyłącznie charakter informacyjny. Nie ma ona służyć jako porada inwestycyjna. Przed podjęciem jakichkolwiek decyzji inwestycyjnych należy przeprowadzić własne badania i skonsultować się z niezależnym doradcą finansowym, podatkowym lub prawnym. Żadne informacje zawarte w tym raporcie nie stanowią bezpośredniej ani pośredniej rekomendacji ani sugestii zakupu, sprzedaży, dokonywania lub utrzymywania jakiejkolwiek inwestycji, pożyczki, towaru lub papieru wartościowego, ani podejmowania jakiejkolwiek strategii inwestycyjnej lub handlowej w odniesieniu do jakiejkolwiek inwestycji, pożyczki, towaru , papier wartościowy lub dowolny emitent. Niniejszego raportu nie należy interpretować jako oferty sprzedaży ani zaproszenia do złożenia oferty zakupu jakichkolwiek papierów wartościowych lub towarów. BTX Research nie gwarantuje kolejności, dokładności, kompletności ani aktualności jakichkolwiek informacji zawartych w tym raporcie.