[Streszczenie]

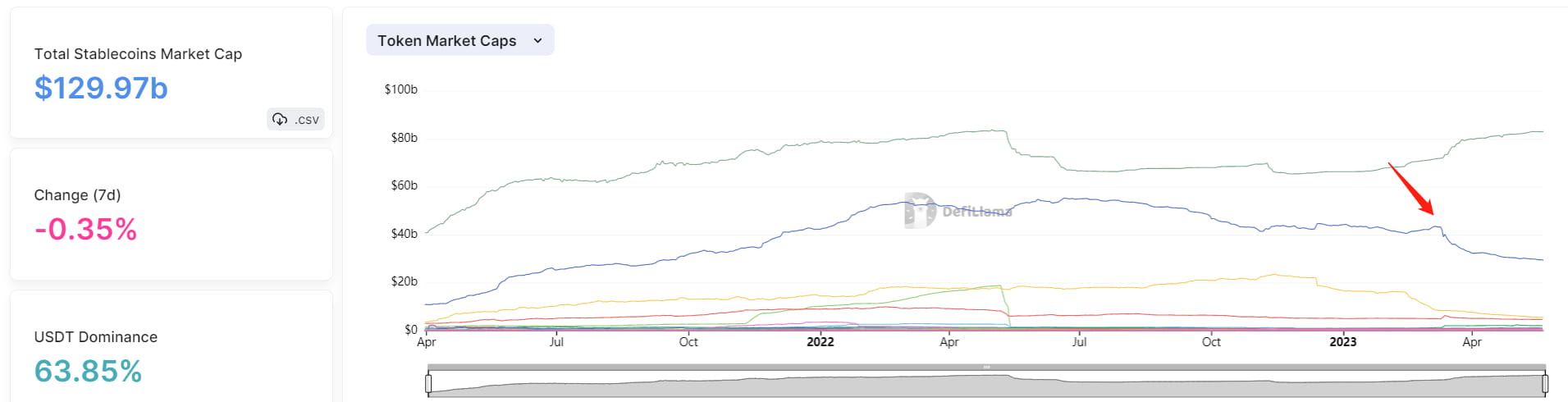

Stablecoiny: Całkowita kapitalizacja rynkowa sektora monet stabilnych w dalszym ciągu się zmniejszała, z 137,5 miliarda dolarów na początku 2023 r. do 129,9 miliarda dolarów. W sektorze kapitalizacja rynkowa USDC systematycznie spada, spadając poniżej 30 miliardów dolarów i powracając do poziomów z września 2021 roku. Z drugiej strony udział USDT w rynku stale rośnie, osiągając dominację rynkową na poziomie 63,85%. Wprowadzenie stablecoina crvUSD spotkało się z umiarkowanym zainteresowaniem, a zabezpieczenie było warte mniej niż 10 milionów dolarów.

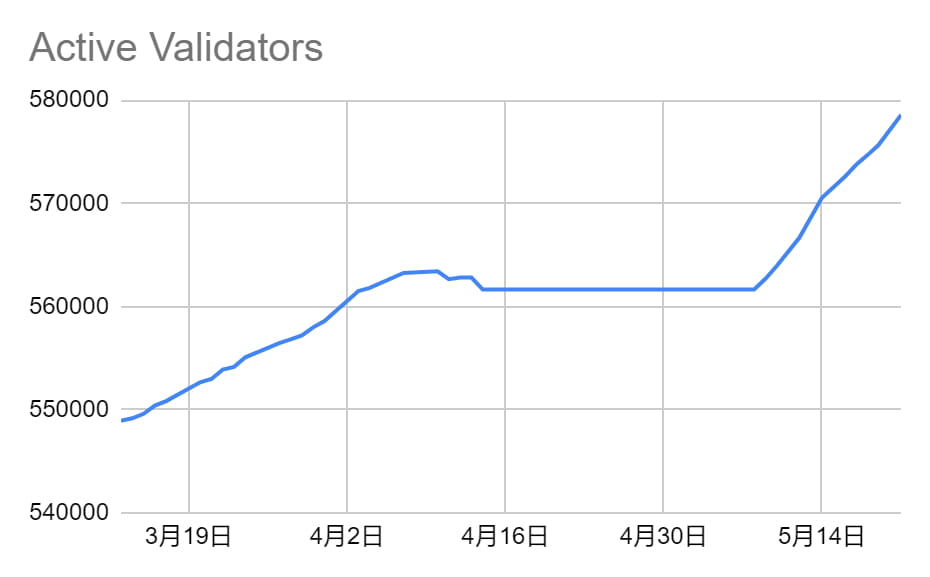

LSD: Stakowane ETH w łańcuchu beaconów wzrosły o 0,51% w porównaniu z poprzednim tygodniem, zbliżając się do kolejnej fazy wzrostu (w której stakowane ETH wzrasta z 1800 walidatorów dziennie do 2025 walidatorów dziennie), gdy liczba walidatorów osiągnie 589 824. Obecna stawka stakowania ETH wynosi 17,29%.

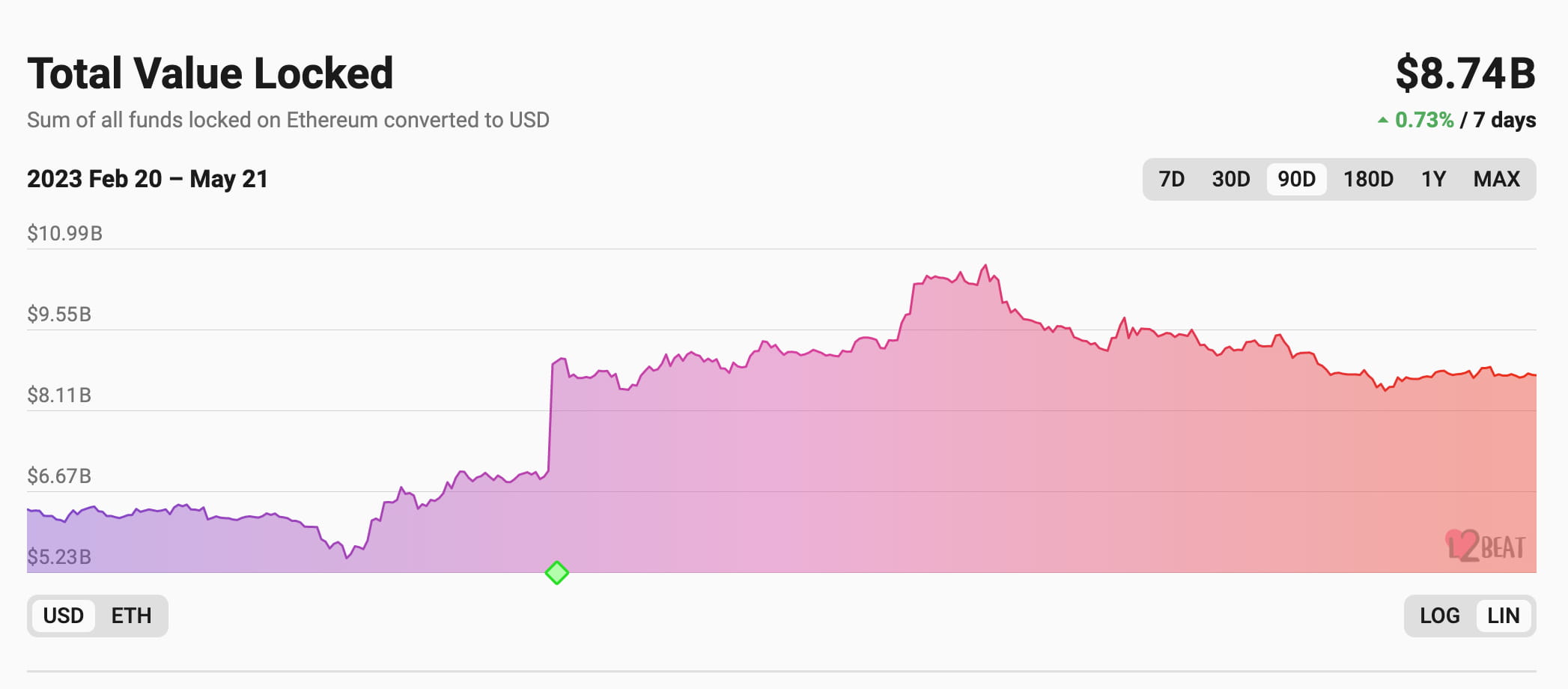

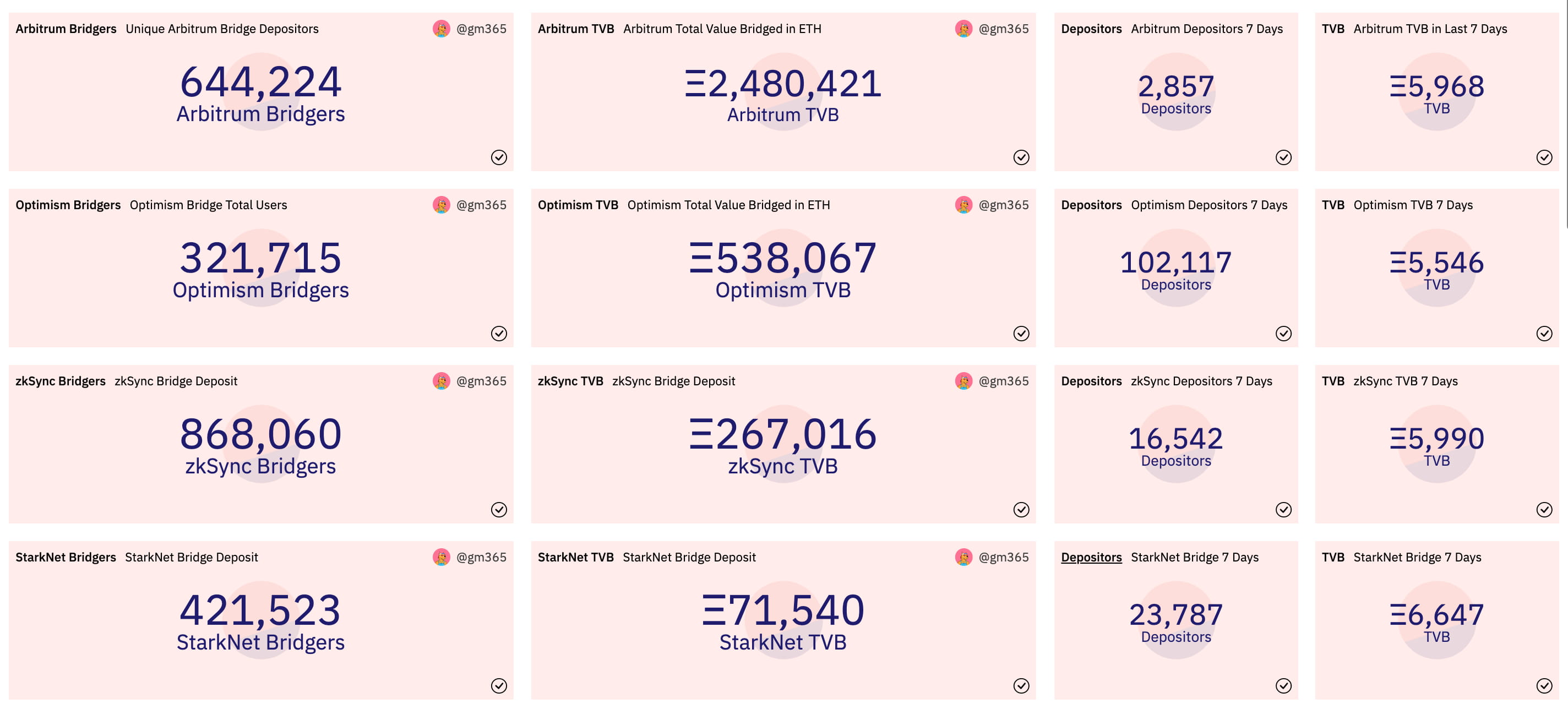

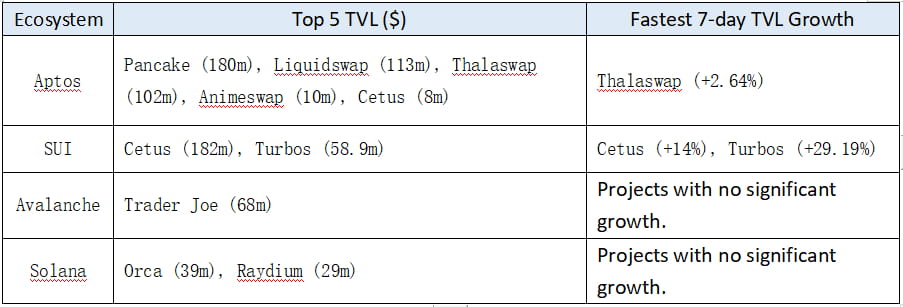

Ethereum L2: W ciągu ostatniego tygodnia nie zanotowano znaczących zmian w ogólnym TVL (Total Value Locked) rozwiązań warstwy 2, przy czym całkowita kwota blokady wyniosła 8,74 miliarda dolarów. Wśród rozwiązań warstwy 2 Arbitrum TVL odnotowało niewielki spadek, ale nadal posiada 65,7% udziałów w rynku TVL warstwy 2. Jednak patrząc na liczbę pomostowanych ETH, cztery główne rozwiązania L2 są do siebie zbliżone, przy czym starknet ma największą kwotę pomostowanych, sięgającą 6647 ETH, co wskazuje na stopniowy przepływ środków do rozwiązań warstwy 2 opartych na ZK.

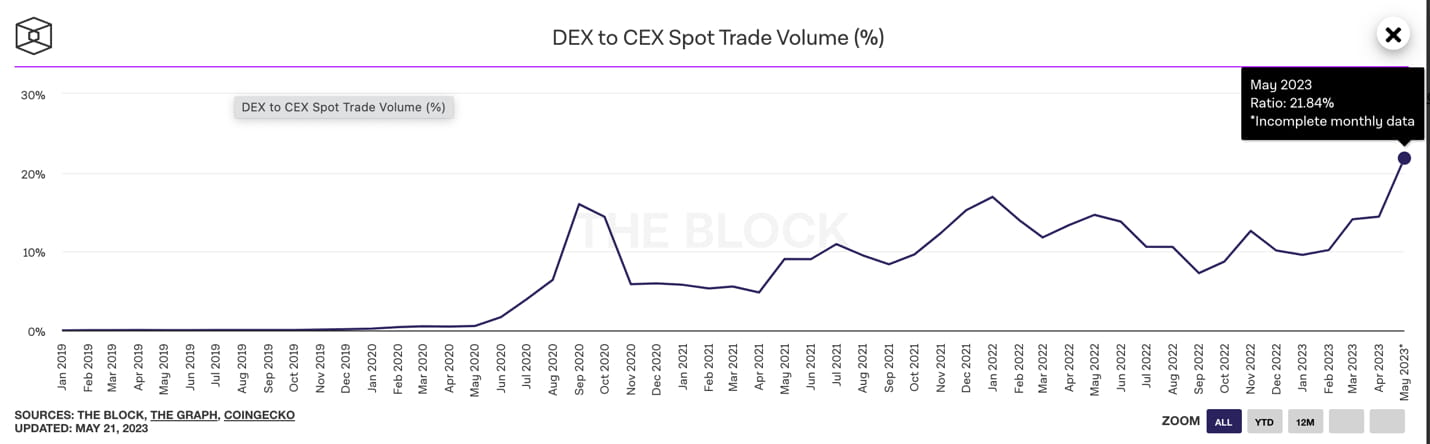

DEX: Całkowity wolumen obrotu na rynku kryptowalut spada od kwietnia, a wolumen obrotu DEX osiągnął swój ostatni szczyt w marcu, wynosząc 133,5 mld USD. W kwietniu spadł do 73,7 mld USD, a 22 maja osiągnął 51 mld USD. Jednak wolumen obrotu spot z DEX na CEX (centralizowana giełda) osiągnął historyczny szczyt na poziomie 21,84%. Ponadto odnotowano znaczny wzrost wolumenu obrotu na niektórych platformach DEX warstwy 2.

Derivatives DEX: Od maja ogólny wolumen obrotu instrumentami pochodnymi DEX stale spada. Dzienny wolumen obrotu głównymi protokołami spadł o ponad 50% w porównaniu z kwietniem, a otwarte pozycje zmniejszyły się o około 20%. Spadek wolumenu obrotu doprowadził do zmniejszenia przychodów z protokołu i zmniejszenia rentowności protokołu, co spowodowało niewielki spadek TVL o 5%.

RWAs: Szczytowa skumulowana kwota pożyczek dla RWAs (aktywów ze świata rzeczywistego) została osiągnięta w maju 2022 r. i wyniosła 1,4 mld USD. Od początku maja nie zaszły żadne istotne zmiany w danych RWAs, a obecna aktywna wielkość pożyczek wynosi 512 mln USD.

【Ścieżka stablecoin】

Całkowita kapitalizacja rynkowa sektora stablecoinów stale się kurczy, spadając z 137,5 mld USD na początku 2023 r. do 129,9 mld USD. Od czasu incydentu zakotwiczenia USDC 8 marca kapitalizacja rynkowa USDC wykazuje tendencję spadkową, podczas gdy udział rynkowy USDT nadal rośnie. Według danych defillama, od 21 maja kapitalizacja rynkowa USDC spadła do 29,41 mld USD, podczas gdy USDT przekroczyło 82,98 mld USD, a USDT utrzymuje udział w rynku na poziomie aż 63,85%.

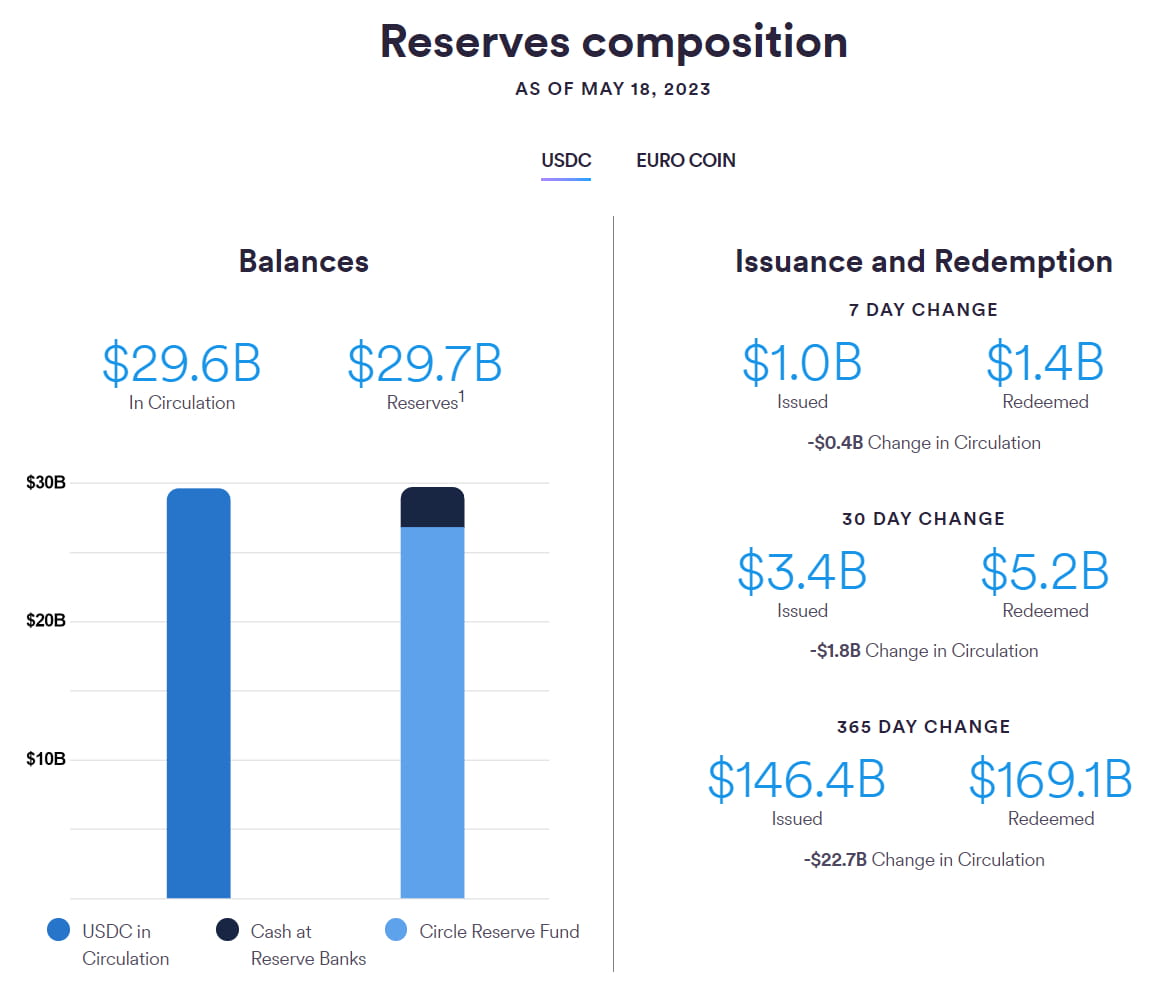

Według danych z oficjalnej strony internetowej Circle, na dzień 18 maja całkowita podaż USDC wyniosła 29,6 mld USD, a całkowita rezerwa 29,7 mld USD. Kapitalizacja rynkowa spadła do poziomu z września 2021 r. W zeszłym tygodniu emisja USDC wyniosła 1 mld USD, a wykup osiągnął 1,4 mld USD, co spowodowało spadek o 400 mln USD w obiegu.

Od czasu wdrożenia mainnetu 4 maja liczba adresów posiadających stablecoin Curve crvUSD wynosi zaledwie 33. Czyste pożyczenie crvUSD wynosi około 4,7 miliona dolarów, a wartość zabezpieczenia około 6,52 miliona dolarów. 18 maja oficjalnie wdrożono interfejs użytkownika crvUSD, co spowodowało wzrost wartości zabezpieczenia o 243% w porównaniu z okresem sprzed wdrożenia interfejsu użytkownika. Obecnie do tworzenia zabezpieczeń obsługiwany jest tylko sfrxETH, a w przyszłości będzie obsługiwany stETH.

Od oficjalnego uruchomienia protokołu pożyczkowego MakerDAO Spark 9 maja łączna wartość zabezpieczeń wyniosła 7,46 mln dolarów, a kwota pożyczonych środków netto wyniosła mniej niż 1 mln dolarów.

【LSD】

W zeszłym tygodniu, ilość stakingu ETH w łańcuchu beacon wzrosła o 0,51% w porównaniu z poprzednim okresem, zbliżając się do następnego przedziału wzrostu. Obecny wskaźnik stakingu ETH osiągnął 17,29%*. Ilość stakingu ETH w zeszłym tygodniu osiągnęła 18 514 148 monet, co stanowi wzrost o 0,51% w porównaniu z poprzednim okresem. Liczba walidatorów osiągnęła 578 573, a gdy osiągnie 589 824, maksymalny dzienny wzrost liczby walidatorów stakingu ETH wzrośnie z 1800 do 2025 walidatorów dziennie, wchodząc w następny przedział wzrostu. Oczekuje się, że ta sytuacja wystąpi w ciągu najbliższych 7 dni, z szacunkiem 9 dni.

Obraz: Ciągły wzrost liczby walidatorów łańcucha Beacon

*Obliczenia opierają się na zablokowanych ETH/podaży ETH; licznik obejmuje ETH zajęte w łańcuchu beacon, ETH zdeponowane w łańcuchu beacon, ale jeszcze nieaktywowane w celu walidacji, oraz ETH przyznane przez łańcuch beacon.

Obraz: Spadek rentowności stakingu ETH w porównaniu do poprzedniego tygodnia

Trzy główne protokoły LSD wykazały stały wzrost, przy czym Lido odnotowało spadek w obstawianych ETH z powodu dużego wycofania przez Celsius. W tym tygodniu obstawianie ETH przez Lido spadło o 2,82% (z wyłączeniem wpływu wycofania 428 000 stETH przez Celsius, Lido faktycznie wzrosło o 3,64%), Rocket Pool wzrosło o 7,48%, a Frax wzrosło o 11,70%, wszystkie przekraczając ogólny wskaźnik wzrostu obstawiania ETH. Kolejka Minipool Rocket Pool wynosi 1631, a dynamiczna pula depozytów pozostaje na zerowym saldzie, przy czym wzrost TVL jest określany przez stronę depozytową. CR Frax wzrósł do 94,75%.

W społeczności Lido trwają dyskusje na temat stakingu dywidend, a realizacja propozycji wiąże się z niepewnością. Propozycja sugeruje przeznaczenie 20%-50% (z zastrzeżeniem dostosowania zarządzania) przychodów protokołu na bezpośrednią dystrybucję lub odkup tokenów $LDO od stakerów. Obecnie roczne przychody Lido wynoszą około 30 milionów dolarów, zakładając koszty operacyjne w wysokości 15 milionów dolarów, pozostawiając 15 milionów dolarów na dywidendy. Obecna kapitalizacja rynkowa wynosi około 1,866 miliarda dolarów, co odpowiada wskaźnikowi C/Z wynoszącemu 124 razy. Ta propozycja jest nadal w fazie dyskusji i nie weszła w fazę głosowania. Ze względu na kwestie regulacyjne, pogodzenie różnych interesów i rozbieżne opinie społeczności na temat wprowadzenia wyceny DCF dla dywidend na obecnym etapie, realizacja tej propozycji wiąże się ze znaczną niepewnością.

Lybra Finance wykazała się znakomitą wydajnością w LSDFi, ale jej trwałość pozostaje niepewna. TVL protokołu Lybra wzrósł o 225% w ciągu ostatnich 7 dni, a cena wzrosła o 565%. Należy jednak zauważyć, że obecny wzrost TVL jest spowodowany przede wszystkim spiralą cenowo-TVL spowodowaną spekulacyjną naturą tokena i podstawową nierównowagą ryzyka i nagrody w ramach protokołu. Ponadto, staking pojedynczego aktywa protokołu jest mniejszy niż emisja, a podaż w obiegu jest w stanie inflacyjnym.

Należy również zwrócić uwagę na wpływ rosnącej „wolnej od ryzyka stopy procentowej” spowodowanej stakingiem ETH na protokoły pożyczkowe. Tradycyjne protokoły pożyczkowe wykorzystujące model depozytu i pożyczki doświadczają kurczenia się puli depozytów i wzrostu stóp pożyczkowych. Z drugiej strony protokoły pożyczkowe oparte na modelach CDP są stosunkowo mniej dotknięte.

【Warstwa Ethereum 2】

Całkowita zablokowana wartość TVL (Total Value Locked) rozwiązań warstwy 2 w sieci Ethereum pozostawała w ciągu ostatniego tygodnia stosunkowo stabilna, a łączna zablokowana kwota wyniosła 8,74 miliarda dolarów.

Arbitrum TVL nieznacznie spadł, ale nadal utrzymuje udział w rynku na poziomie 65,7% w warstwie 2 TVL. Optimism TVL odnotował niewielki wzrost, zajmując 20% udziałów w rynku. Zksync era TVL wykazało wzrost od połowy maja, zdobywając 3,24% udziałów w rynku. Starknet TVL utrzymuje stały wzrost od początku maja, blokując obecnie 54 miliony dolarów, co stanowi mniej niż 1% udziałów w rynku.

W zeszłym tygodniu Total Value Bridged dla Arbitrum, Optimism, Starknet i Zksync stało się porównywalne. Wśród nich Starknet ma najwyższy bridge z 6647 ETH, podczas gdy Arbitrum odnotowało znaczny spadek w porównaniu z poprzednim tygodniem. Zksync wykazało pewne ożywienie.

Podsumowanie wydarzeń w warstwie 2 w minionym tygodniu

1. Aktualizacja głównej sieci Optimism — Bedrock

Aktualizacja Bedrock dla głównej sieci Optimism ma się odbyć 7 czerwca o 00:00 UTC. Według oficjalnej dokumentacji aktualizacja Bedrock wprowadza pięć następujących ulepszeń:

(1) Redukcja kosztów: Bedrock dąży do obniżenia kosztów poprzez optymalizację strategii kompresji danych. Chociaż nie podano konkretnego zakresu redukcji kosztów, oczekuje się, że usunięcie opłat za gaz związanych z wykonaniem EVM podczas przesyłania danych do L1 zapewni dodatkowe 10% obniżenie kosztów.

(2) Skrócony czas potwierdzenia depozytu: Poprzednie wersje protokołu wymagały do 10 minut na potwierdzenie depozytu. Dzięki ulepszonemu sposobowi obsługi reorganizacji L1 przez Bedrock, czas potwierdzenia ma zostać skrócony do 3 minut.

(3) Ulepszona modułowość dowodów: Bedrock abstrahuje system dowodów od stosu OP, umożliwiając zespołom zbiorczym wybór między dowodami oszustwa lub dowodami ważności.

(4) Lepsza wydajność węzła: Aktualizacja zastępuje model „jednej transakcji na blok” możliwością uwzględnienia kilku transakcji w jednym bloku zbiorczym, co znacznie poprawia wydajność oprogramowania węzła.

(5) Poprawa równoważności Ethereum.

2. W miarę zbliżania się pierwszej rocznicy OP, przypadającej 31 maja, liczba monet OP w obiegu wzrośnie.

Optimism napisał na Twitterze, że w ciągu dwóch tygodni poprzedzających tę datę może nastąpić znaczna liczba transferów łańcuchowych w ramach przygotowań do dystrybucji.

Zgodnie z oficjalną tabelą, odblokowana ilość OP na następny rok, począwszy od maja 2023 r., wynosi 913 milionów tokenów, co stanowi 21,26% całkowitej podaży w obiegu, co stanowi 2,7-krotność obecnej ilości w obiegu. Warto zauważyć, że wczesni główni współpracownicy i inwestorzy doświadczą swojego pierwszego odblokowania.

Zgodnie z danymi dotyczącymi odblokowania tokenów, wczesni główni współtwórcy i inwestorzy odblokują odpowiednio 81,6 mln i 73,01 mln tokenów OP 31 maja 2023 r., co stanowi 45,8% obecnej podaży w obiegu. Może to skutkować znaczną presją sprzedaży.

3. 18 maja Radiant Capital przyjął propozycję dystrybucji ARB

„RFP-18: Strategiczne zastosowanie alokacji ARB dla skarbu Radiant DAO” ze wskaźnikiem akceptacji 89%. Fundacja Arbitrum przyznała 3 348 026 tokenów ARB skarbowi Radiant DAO, które zostaną rozdzielone w następujący sposób:

40% ARB (1 339 210 tokenów) zostanie przekazane nowym stakerom dLP w łańcuchach Arbitrum i BSC na okres od 6 miesięcy do 1 roku. Pierwszy snapshot został ukończony 18 maja, a drugi snapshot zostanie ogłoszony w ciągu najbliższych 30–60 dni. Uprawnieni posiadacze dLP muszą zablokować swoje tokeny w Arbitrum lub łańcuchu BNB na okres od 6 do 12 miesięcy między dwoma snapshotami.

30% ARB (1 004 408 tokenów) zostanie rozdystrybuowane w ciągu najbliższych 52 tygodni pomiędzy wszystkich uczestników dLP na Arbitrum.

30% ARB (1 004 408 tokenów) zostanie zarezerwowane na cele strategiczne w przyszłości.

Nagrody ARB zapewniane przez RFP-18 mają łączną wartość około 2,8 miliona i zwiększą rentowność dLP, zachęcając do długoterminowego (6–12 miesięcy) blokowania nowych tokenów dLP i zwiększając płynność RDNT.

4. Fundacja Starknet ogłosiła wyniki programu grantowego Starknet Early Adopter (EAG).

Całkowity budżet programu EAG wynosi 10 000 000 tokenów STRK, co stanowi 0,1% początkowej podaży tokenów STARK (10 miliardów tokenów). Komitet EAG będzie przyznawał granty wczesnym deweloperom w wielu rundach selekcji. W pierwszej rundzie programu EAG zgłosiło się 104 projekty, a wybrano 67. Projekty, które zostały uruchomione w sieci głównej przed 5 kwietnia, mogą odblokować 100% przyznanych tokenów. Projekty, które zostały wdrożone tylko w sieci testowej przed tą datą, mogą odblokować 25% przyznanych tokenów, a pozostałe 75% zostanie rozdysponowane w ciągu 2 miesięcy od uruchomienia sieci głównej.

【ZDROŻNOŚĆ】

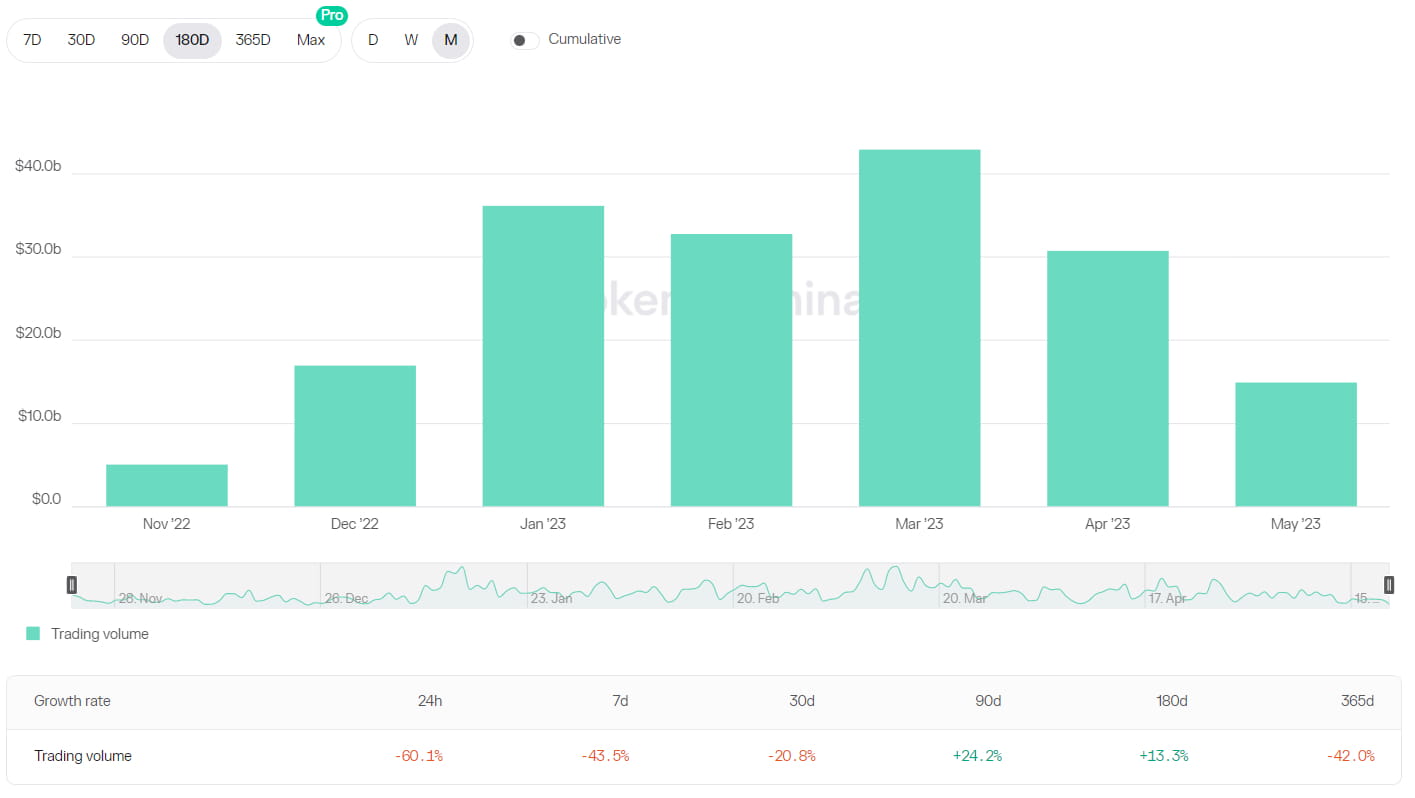

Całkowity wolumen obrotu na rynku kryptowalut stopniowo spadał od kwietnia. Wolumen obrotu DEX osiągnął ostatnio szczyt 133,5 mld USD w marcu, spadł do 73,7 mld USD w kwietniu i wynosił 51 mld USD od 22 maja. Jednak wolumen obrotu Dex do Cex Spot osiągnął historyczny szczyt 21,84%.

Ponadto całkowita zablokowana wartość (TVL) również spadła od ostatniego szczytu. Dex Combined TVL wynosiło 14,8 mld USD na początku 2023 r., osiągnęło ostatni szczyt 19,4 mld USD w połowie kwietnia i obecnie wynosi 17,2 mld USD.

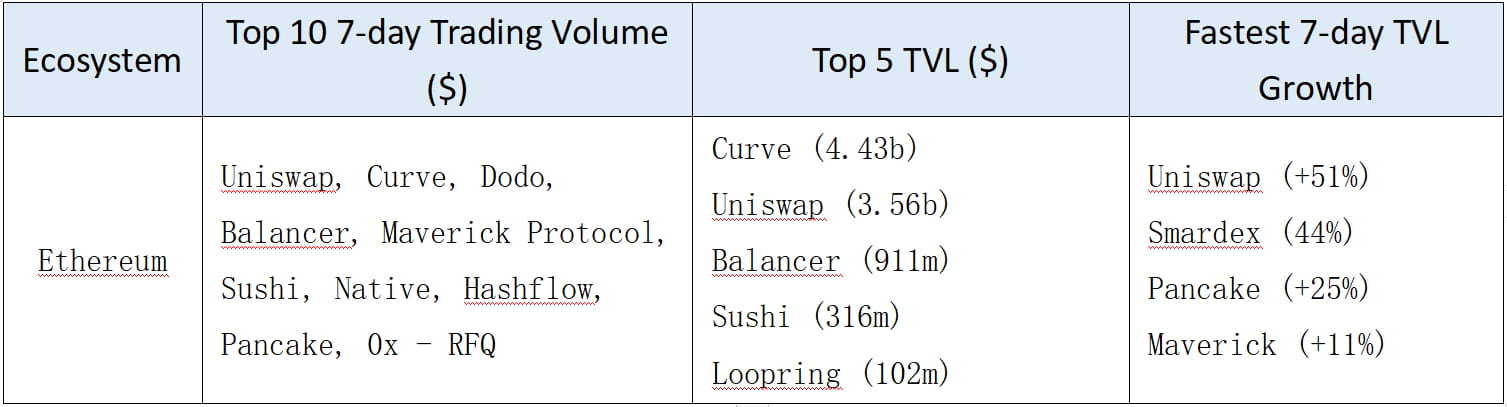

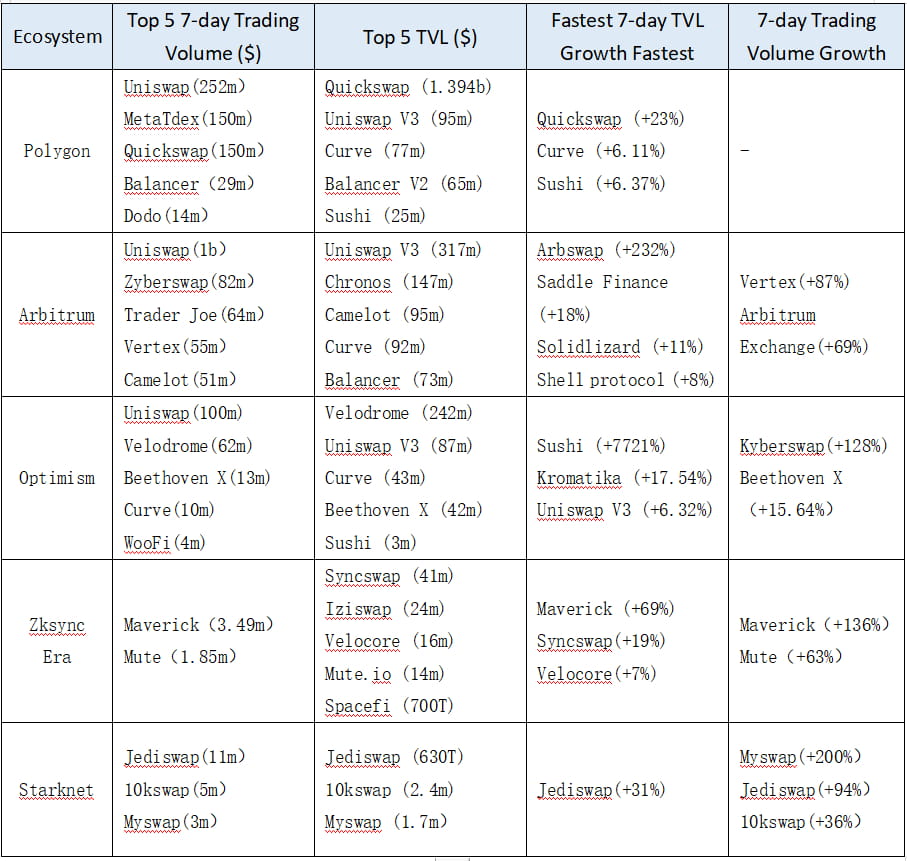

Poniżej przedstawiono podstawowe dane dotyczące DEX-ów w różnych ekosystemach:

Ethereum

ETH L2/łańcuch boczny

BTC L2/sidechain

Wszystko L1

Tygodniowe podsumowanie projektu:

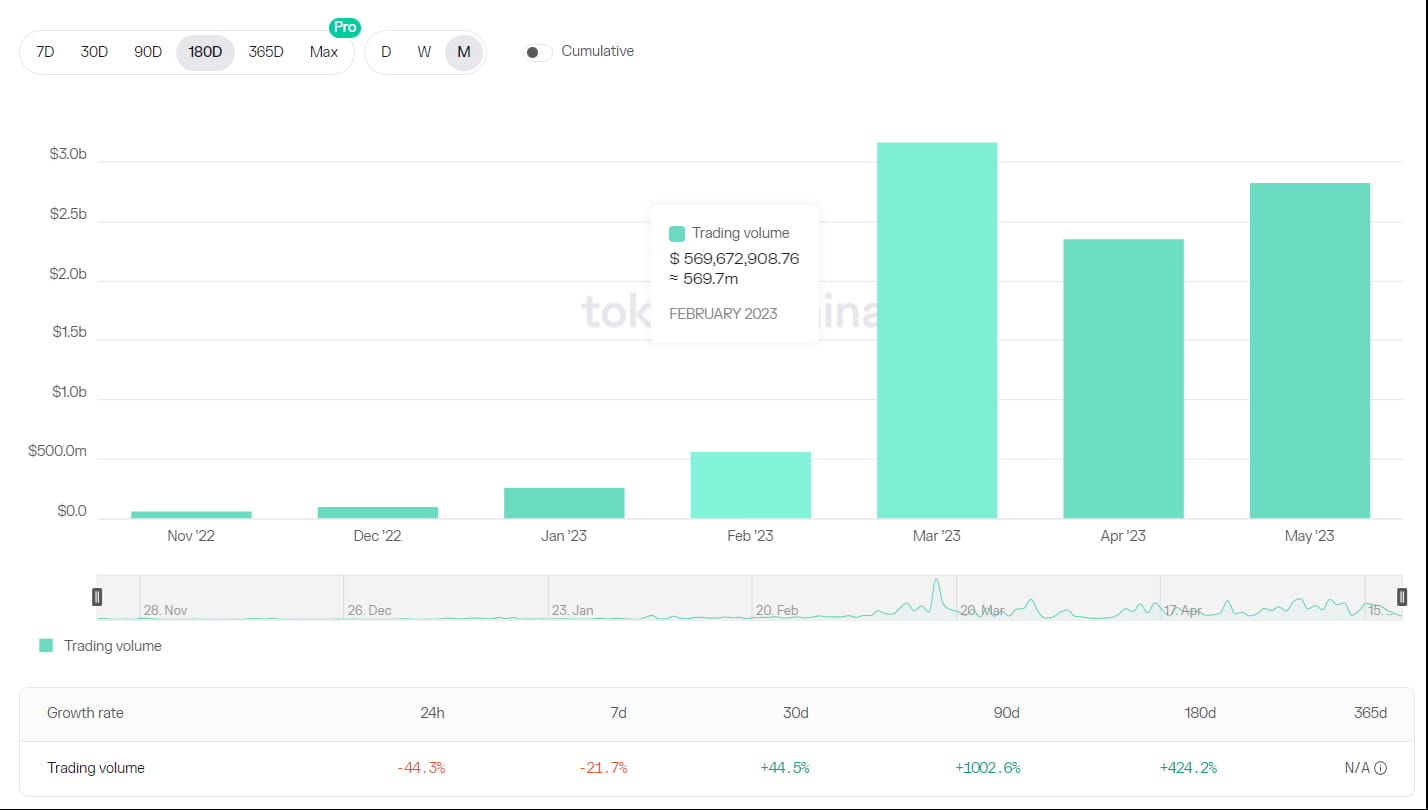

Maverick, AMM z dostosowanymi strategiami płynności, przechwycił 20 mln USD TVL na Ethereum i 2,6 mln USD TVL na Zksync Era. Jest w pierwszej piątce pod względem 24-godzinnego wolumenu obrotu na Ethereum i ma stosunkowo niski współczynnik Mcap/TVL, co wskazuje na wyższą efektywność kapitałową dostosowanego AMM płynności Maverick.

【Pochodne DEX】

Od maja wolumen obrotu Derivatives DEX stale spada. Dzienny wolumen obrotu głównych protokołów spadł o ponad 50% w porównaniu z kwietniem, a otwarte pozycje zmniejszyły się o około 20%. Spadek wolumenu obrotu spowodował zmniejszenie przychodów z protokołu i 5% niewielki spadek TVL.

Obraz: Wykres dziennego wolumenu obrotu instrumentami pochodnymi DEX w modelu puli płynności

Obraz: Wykres dziennego wolumenu obrotu DYDX w modelu księgi zleceń

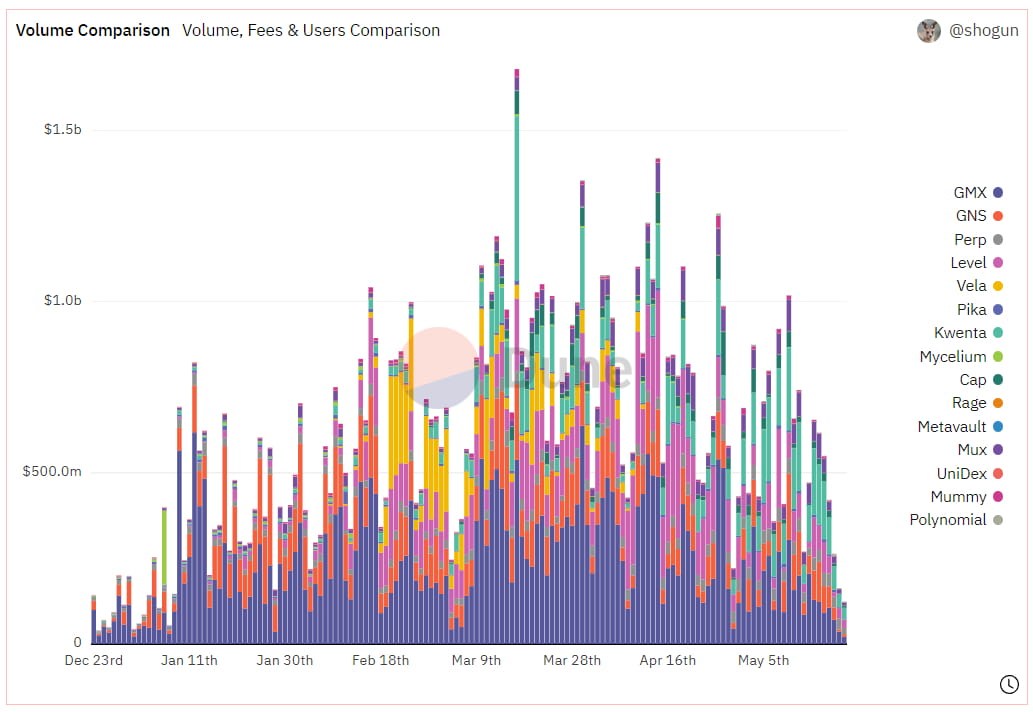

Zarówno wolumen obrotu, jak i liczba aktywnych użytkowników głównego protokołu GMX i DYDX są niższe niż w marcu i kwietniu. GMX osiągnął szczyt użytkowników w lutym, a dzienna liczba aktywnych użytkowników przekroczyła 2500. Szczyt wolumenu obrotu osiągnął w marcu, przekraczając 10 miliardów dolarów. W kwietniu nastąpił niewielki spadek, po którym nastąpił znaczny spadek w maju, gdzie poziom wolumenu obrotu był porównywalny z grudniem 2022 r., a dzienna liczba aktywnych użytkowników spadła do 1200.

Obraz: Miesięczny wolumen obrotu i dzienny wykres aktywnych użytkowników GMX

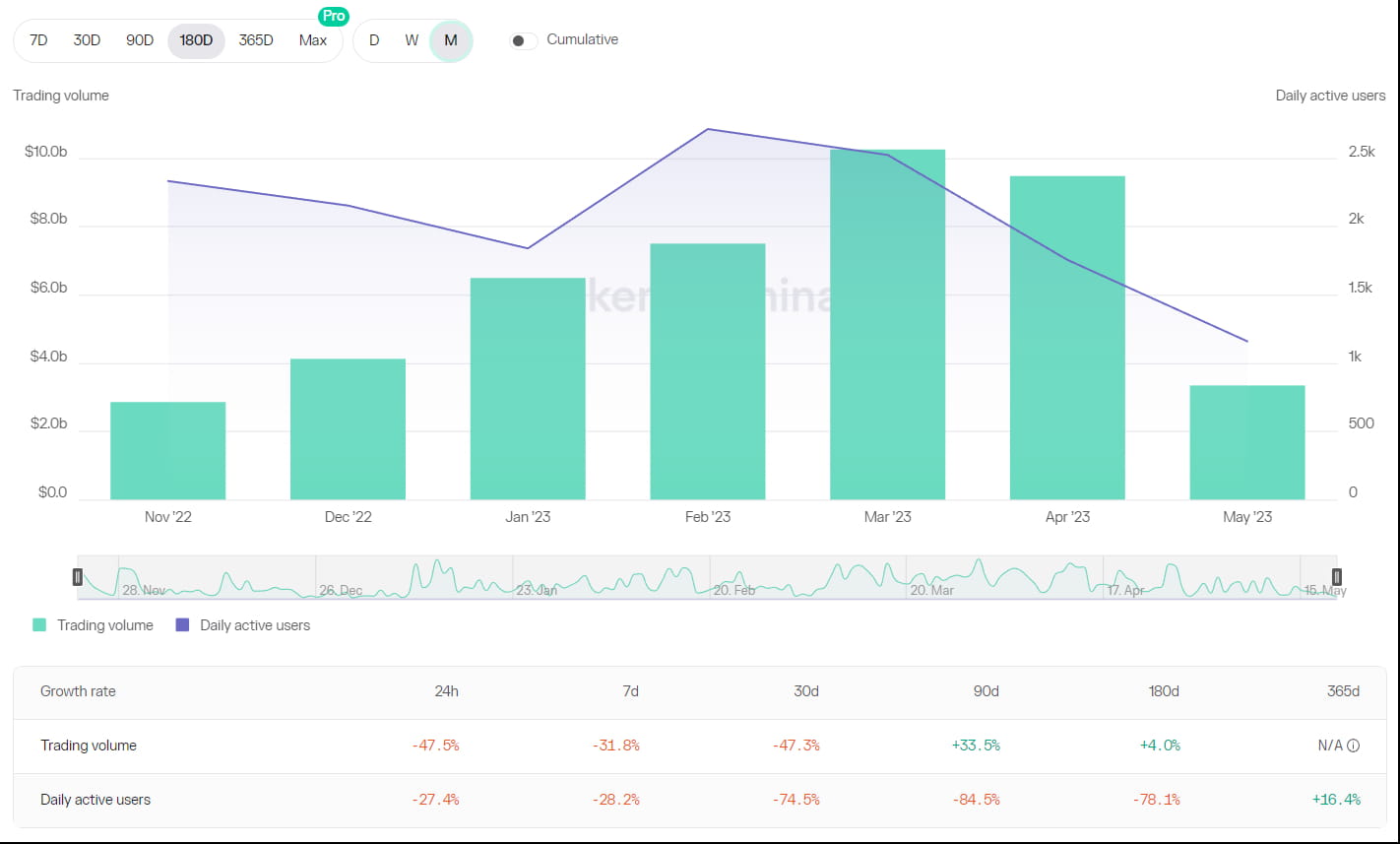

Miesięczny wolumen obrotu DYDX podąża za podobnym schematem jak GMX. Wolumen obrotu przekroczył 40 miliardów dolarów w marcu i zaczął spadać później. W kwietniu osiągnął 30 miliardów dolarów, a od maja do dziś wynosi 1,5 miliarda dolarów, co wskazuje na znaczny spadek. Jeśli chodzi o aktywnych użytkowników, w epoce 21 liczba użytkowników posiadających depozyt zabezpieczający na platformie wynosiła 4300, ale spadła do 2900 w epoce 22, co sugeruje, że wielu użytkowników wycofało swoje depozyty zabezpieczające i opuściło rynek obrotu.

Obraz: Miesięczne zmiany wolumenu obrotu DYDX

Spadek wolumenu obrotu spowodował równoczesny spadek przychodów i znaczny spadek stopy zwrotu z puli funduszy DEX. Stopa zwrotu ze stakingu GMX spadła z poprzednich 6% do 3%, a współczynnik stakingu spadł ze swojego szczytu 80% do 77%. Stopa zwrotu GLP spadła z zakresu 20%-25% do 10%-15%, a fundusze w puli GLP doświadczyły powolnego spadku, zmniejszając się ze szczytu 695 milionów dolarów do obecnych 665 milionów dolarów. Pula gDAI Gains Network również odnotowała spadek stopy zwrotu do zakresu 3%-5%.

Warto zauważyć, że pomimo ogólnego spadku wolumenu obrotu, Kwenta odnotowała wzrost wolumenu obrotu, przy czym wolumen obrotu w maju przewyższył wolumen obrotu w kwietniu. Jest to głównie spowodowane programem zachęt handlowych, który rozpoczął się 3 maja, oferując tokeny protokołu i tokeny OP jako zachęty dla użytkowników handlowych. Na rynku o niskim ogólnym sentymentie i spadku liczby użytkowników handlowych zachęty handlowe Kwenta przyciągnęły więcej użytkowników i zdobyły większy udział w rynku.

Obraz: Miesięczne zmiany wolumenu obrotu Kwenta

【RWA】

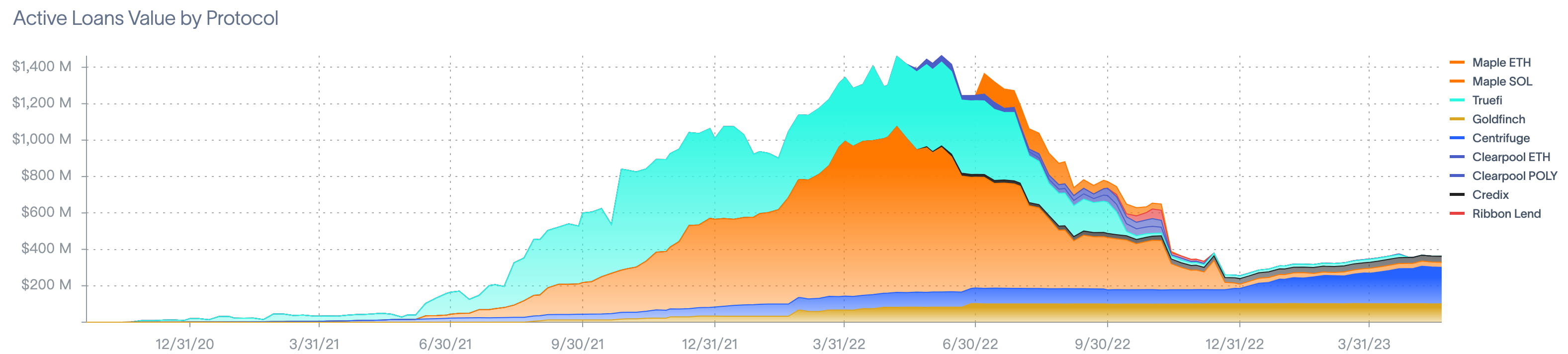

Szczytowa skumulowana kwota pożyczek dla aktywów ważonych ryzykiem (RWA) została osiągnięta w maju 2022 r. i wyniosła 1,4 mld USD. Od początku maja do chwili obecnej nie zaszły żadne istotne zmiany w danych dla sektora aktywów ważonych ryzykiem (RWA), a bieżąca aktywna kwota pożyczek wynosi 512 mln USD.

Obraz: Aktywny wolumen pożyczek według protokołu

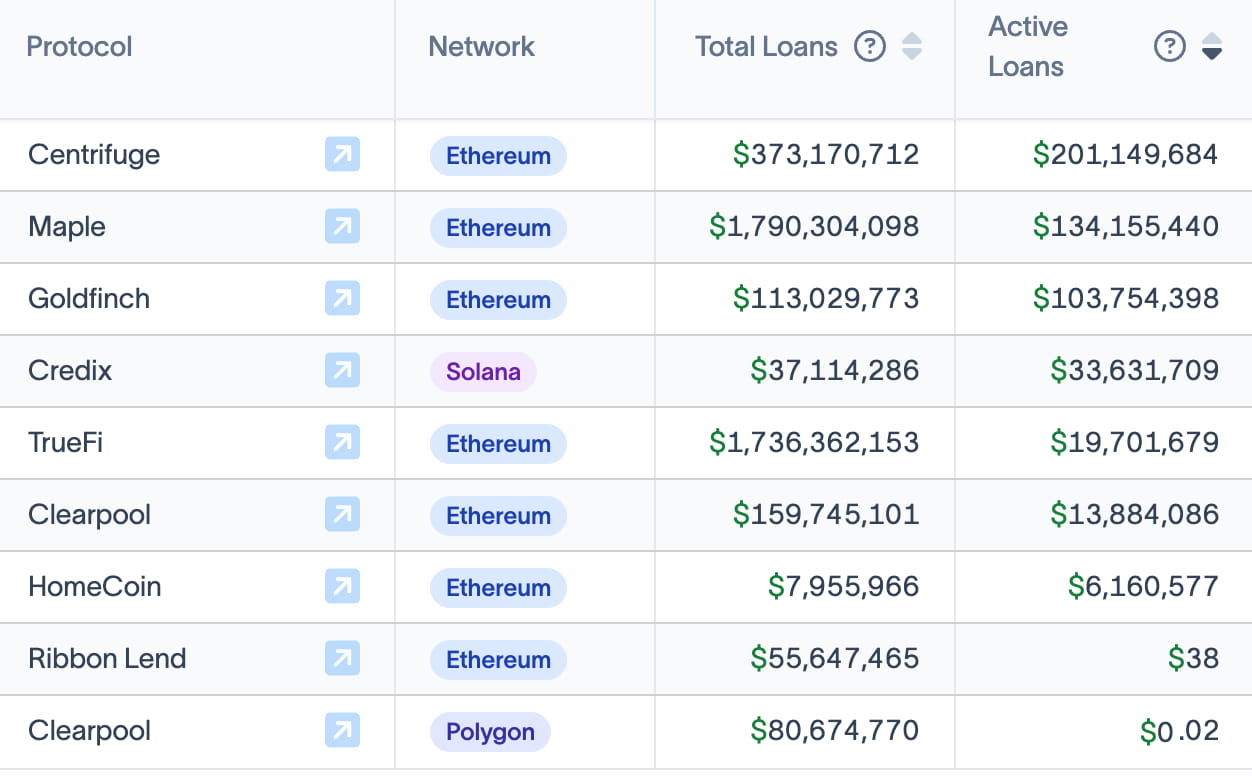

Pięć najaktywniejszych protokołów to Maple Finance, Centrifuge, Clearpool, Goldfinch i TrueFi. Poza Clearpool nie było znaczącego wzrostu danych dla innych protokołów w tym tygodniu.

Obraz: Aktywne dane o pożyczkach według protokołu

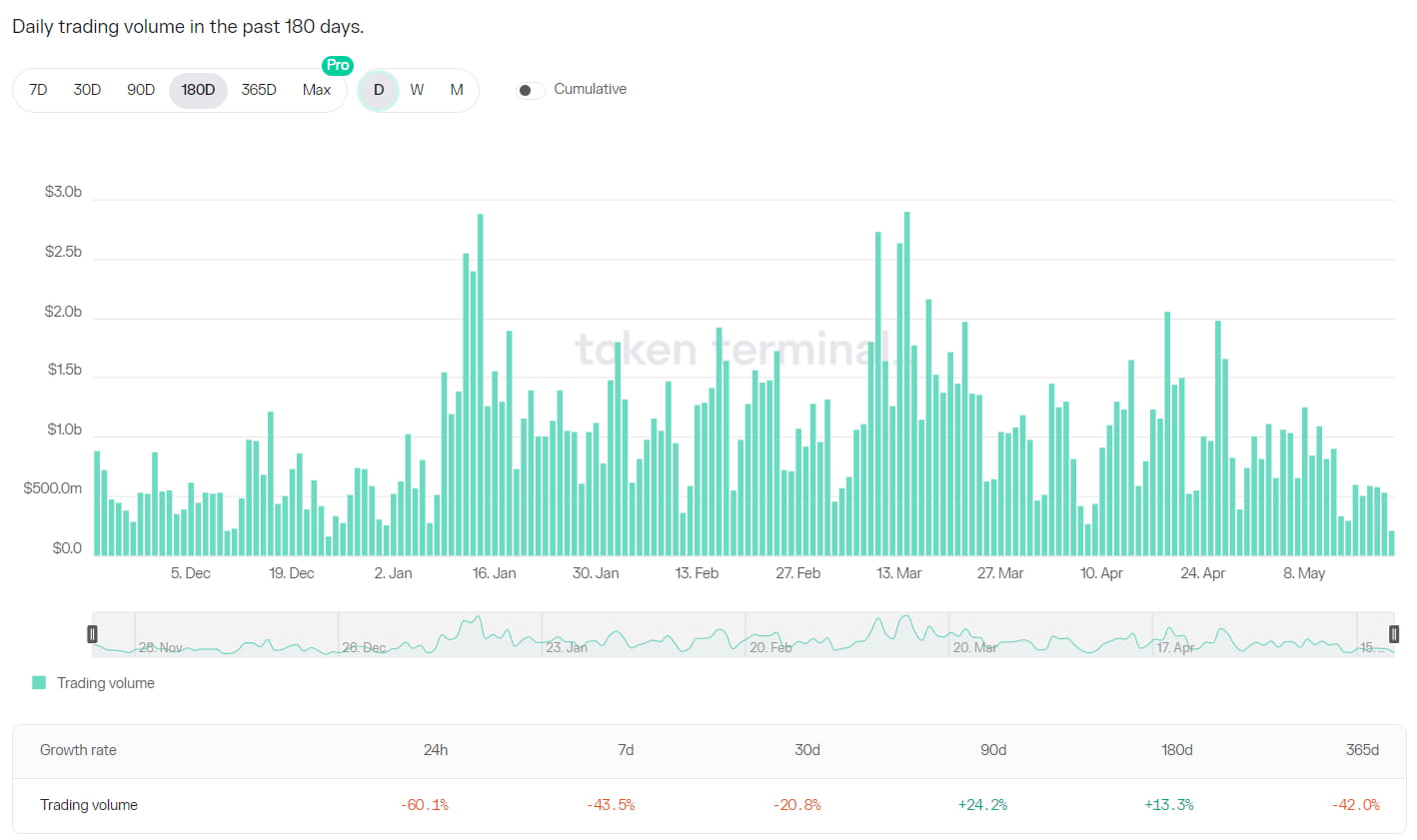

Według danych Defillama, TVL Clearpool osiągnął najniższy punkt w lutym 2023 r., na poziomie około 2,7 mln USD. 21 kwietnia TVL Clearpool wynosił 7,96 mln USD, a od 21 maja osiągnął 17,46 mln USD, co oznacza miesięczny wskaźnik wzrostu na poziomie 119,3% i tygodniowy wskaźnik wzrostu na poziomie 12,7%.

Znaczny wzrost w ciągu ostatnich kilku miesięcy można przypisać temu, że protokół przyciągnął trzech nowych kredytobiorców: Portofino (uruchomiony 9 marca), Fasanara (uruchomiony 30 marca) i Alphanonce (uruchomiony 26 kwietnia). Ponadto protokół wprowadził parametry premii za ryzyko kredytowe w kwietniu.

Zdjęcie: Clearpool TVL

strona internetowa: ldcap.com

średnie:ld-capital.medium.com