W pierwszej połowie ubiegłego tygodnia na rynku panowała duża niepewność dotycząca negocjacji dłużnych. Jednak w drugiej połowie tygodnia obawy osłabły, gdy McCarthy wielokrotnie potwierdzał możliwość osiągnięcia dwustronnego porozumienia w weekend. Apetyt na ryzyko znacznie wzrósł, przy czym aktywa kapitałowe doświadczyły początkowego tłumienia, po którym nastąpiło odbicie, podczas gdy złoto i kryptowaluty odnotowały początkowy wzrost, a następnie spadek.

Na rynku akcji, szczególnie w sektorze technologii o dużej kapitalizacji, ruchy cen w zeszłym tygodniu wykazywały oznaki paniki podczas zakupów, ponieważ inwestorzy obawiali się, że przegapią kolejną hossę.

Wszystkie trzy główne indeksy giełdowe USA zamknęły się wyżej, przy czym Nasdaq wzrósł o ponad 3%, S&P 500 zyskał 1,65%, a Dow Jones Industrial Average wzrósł o 0,38%. Jeśli chodzi o sektory, sektor technologiczny wzrósł o 4,19%, usługi komunikacyjne wzrosły o 3,06%, a akcje technologiczne nadal przewodziły rynkowi. Usługi komunalne spadły o 4,36%, a nieruchomości spadły o 2,40%.

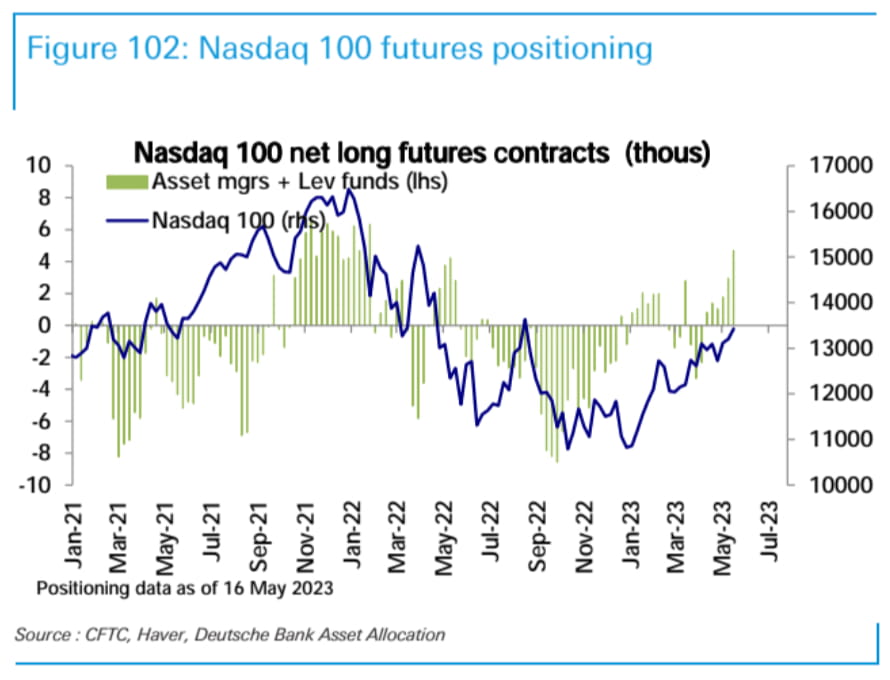

Długie pozycje netto w kontraktach terminowych na Nasdaq 100 (posiadane przez spółki zarządzające aktywami i fundusze lewarowane) wzrosły w zeszłym tygodniu do najwyższego poziomu od maja 2022 r. Długie pozycje netto w indeksie S&P 500 pozostały bez zmian, podczas gdy pozycje netto w indeksie Russell 2000 pozostały lekko niedźwiedzie.

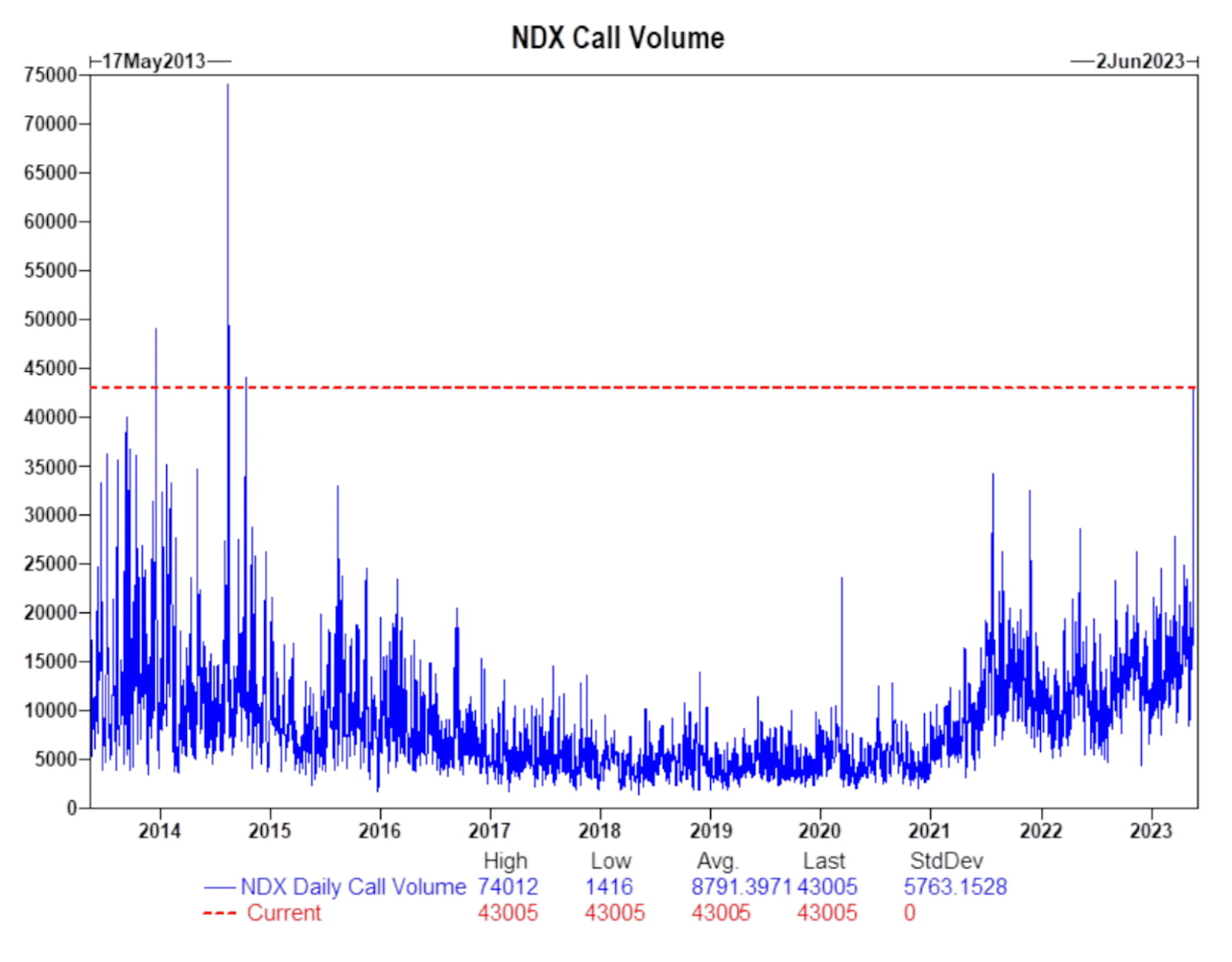

W piątek wolumen obrotu opcjami byczymi na indeksie Nasdaq osiągnął najwyższy poziom od prawie 10 lat, od 2014 r. Trwający wzrost szumu wokół sztucznej inteligencji (AI) na rynku nadal napędza popyt na handel trendowy i zachowania „zwierzęcego ducha” w powiązanych sektorach rynku.

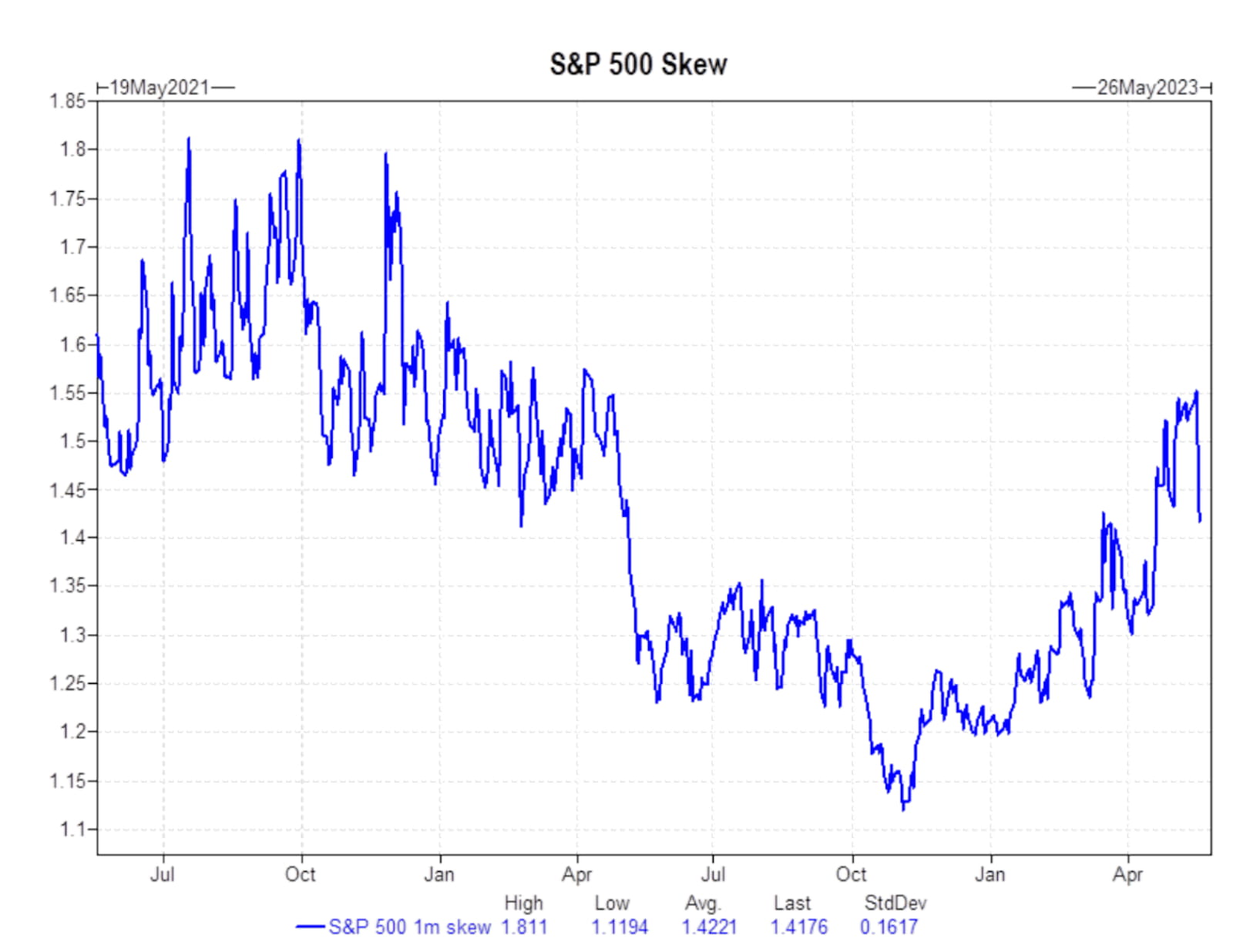

Indeks Skew dla indeksu S&P 500 zanotował pod koniec ubiegłego tygodnia znaczny spadek, co może wskazywać na zmniejszenie się obaw rynku o przyszłe kryzysy.

Rynek opcji wskazuje, że pułap zadłużenia wciąż nie uwzględnia w cenach ryzyka, co sprawia, że zbliżające się posiedzenie FOMC, które odbędzie się 14 czerwca 2023 r., będzie kolejnym ważnym wydarzeniem.

Jeśli chodzi o stopy procentowe, krzywa rentowności obligacji rządowych przesunęła się w górę w tym tygodniu, tworząc sytuację krótkoterminowego spadku i długoterminowego wzrostu. Rentowność 2-letnich obligacji skarbowych odbiła się z poniżej 4% do prawie 4,3%, podczas gdy rentowność 10-letnich obligacji skarbowych wzrosła z 3,44% do 3,68%. Z drugiej strony rentowność miesięcznych obligacji skarbowych spadła z 5,7% do 5,5%.

Indeks Shanghai Composite w Chinach odnotował niewielki wzrost o 0,4%, podczas gdy niemiecki indeks giełdowy wzrósł o prawie 2%, osiągając nowy rekord wszech czasów. Japoński rynek akcji również odnotował znaczny wzrost o 4,4%, osiągając nowy rekord od 1990 r.

Indeks dolara amerykańskiego (DXY) wzrósł również o 0,48% do 103,20. Ceny ropy naftowej wykazały niewielkie odbicie, wzrastając o 2,54% i zamykając się na poziomie 71,82 USD za baryłkę. Jednak złoto spadło o 1,5% do 1979 USD za uncję.

Na rynku kryptowalut w zeszłym tygodniu panowała znaczna zmienność. Bitcoin (BTC) odnotował niewielki spadek o 0,58%, podczas gdy Ethereum (ETH) odnotowało niewielki wzrost o 0,21%.

Całkowita kapitalizacja rynkowa kryptowalut spadła z 11,26 bln USD do 11,19 bln USD, co stanowi spadek o 0,6% w ciągu ostatnich siedmiu dni. Całkowita kapitalizacja rynkowa kryptowalut (z wyłączeniem bitcoina) spadła z 604,3 mld USD do 600,1 mld USD, co stanowi spadek o 0,69% w tym samym okresie.

Wśród kryptowalut o kapitalizacji rynkowej przekraczającej 100 milionów dolarów, wokół koncepcji AI pojawił się globalny rezonans. Zdecentralizowany token sieciowy do renderowania grafiki, RNDR, znalazł się na szczycie listy ze wzrostem o 37%, a następnie MASK (+18%), AGIX (+14%) i SNX (+13%). Największe spadki odnotowano w przypadku TON (-8%), SUI (-6%) i SOL (-6%).

Całkowita kapitalizacja rynkowa stablecoinów spadła o 0,41% do 129,47 mld dolarów, w porównaniu do 137,56 mld dolarów na początku roku.

Przegląd najważniejszych wydarzeń makroekonomicznych ubiegłego tygodnia:

1. Kilku przedstawicieli Rezerwy Federalnej wygłosiło przemówienia, sygnalizując agresywną postawę i na krótko podnosząc oczekiwania na podwyżki stóp procentowych.

2. Jednakże w piątek prezes Rezerwy Federalnej Powell wyjaśnił, że możliwe jest wstrzymanie podwyżek stóp procentowych, co doprowadziło do spadku oczekiwań rynkowych.

3. Negocjacje w sprawie kryzysu dotyczącego pułapu zadłużenia napotkały na zakręty i zwroty akcji. Spiker Izby Reprezentantów McCarthy i prezydent Biden zapewnili, że nie dojdzie do niewypłacalności, ale oczekiwane porozumienie weekendowe upadło, niszcząc nadzieje na przełom przed otwarciem rynku w poniedziałek. Negocjacje będą kontynuowane w tym tygodniu, prezydent Biden i spiker McCarthy spotkają się w poniedziałek wieczorem.

4. Komunikat G7 z niedzieli wyraził poparcie dla Ukrainy i wezwał Chiny do wywarcia presji na Rosję, aby zaprzestała agresji militarnej. Podkreślono w nim również, że Chiny, działając zgodnie z międzynarodowymi zasadami, będą działać w zgodzie z globalnymi interesami. G7 oświadczyło, że nie dąży do polityki szkodzącej Chinom ani utrudniającej ich rozwój gospodarczy, ani nie dąży do „odłączenia się ani zwrócenia się do wewnątrz”. Ponadto prezydent Biden wskazał w weekend, że G7 powinno ustanowić gorącą linię z Chinami, oczekując, że stosunki z Chinami „wkrótce” się poprawią po sporze z początku tego roku dotyczącym rzekomych balonów szpiegowskich, który wykoleił stosunki dwustronne. Chiny wyraziły silne niezadowolenie z komunikatu, a ambasada Chin w Wielkiej Brytanii wezwała G7 do porzucenia mentalności zimnowojennej i zaprzestania ingerencji w wewnętrzne sprawy innych krajów.

5. Jeśli chodzi o poszczególne akcje, w zeszłym tygodniu Tesla zorganizowała walne zgromadzenie akcjonariuszy, podczas którego Elon Musk zasugerował dwa nowe modele samochodów i zgodził się przetestować reklamy. Home Depot odnotowało ogólnie słabe wyniki finansowe, podczas gdy raport finansowy Walmart odzwierciedlał utrzymującą się siłę popytu konsumenckiego. Raport finansowy Target był zgodny z oczekiwaniami, a jego dostosowania biznesowe wykazały pierwsze oznaki skuteczności. Wersja Netflixa wspierana reklamami przekroczyła 5 milionów użytkowników miesięcznie, co spowodowało znaczny wzrost ceny akcji. Meta ogłosiła opracowanie układu AI. Japoński rząd zawarł porozumienie z Micron w sprawie zapewnienia pomocy finansowej na produkcję układów pamięci masowej nowej generacji.

strona internetowa: ldcap.com

średnie:ld-capital.medium.com