Wstęp

W ostatnich latach tradycyjny rynek finansowy odnotował szybki wzrost produktów opartych na indeksach, takich jak ETF-y, przy czym ETF-y Smart Beta wykazują wyższy wskaźnik napływu niż zwykłe ETF-y indeksowe. Branża zarządzania aktywami stopniowo przeniosła swoją uwagę z konwencjonalnych produktów indeksowych na bardziej innowacyjne serie produktów indeksowych, w tym ETF-y ESG, ETF-y zarządzane aktywnie i ETF-y tematyczne. Wśród nich aktywne ETF-y na rynku akcji dokonały znaczących przełomów, przyciągając produkty pozagiełdowe do aktywnej transformacji i stając się w ostatnich latach wylęgarnią aktywnego rozwoju produktów. Globalni dostawcy indeksów nadal wprowadzają innowacje i ulepszają swoje systemy indeksowe, aby sprostać nowym wymaganiom rynku, kierując branżę w stronę wyrafinowanego, zdywersyfikowanego i głębokiego rozwoju, jednocześnie wspierając ciągłą innowację w produktach opartych na indeksach. W porównaniu z tradycyjnym rynkiem finansowym, produkty wzbogacone o indeks kryptowalutowy są nadal na bardzo wczesnym etapie. Wraz ze wzrostem ogólnej kapitalizacji rynkowej rynku kryptowalut, oczekuje się, że przestrzeń rynkowa dla produktów strukturyzowanych wykorzystujących wzbogacenie indeksu wzrośnie gwałtownie. Wierzymy, że wielkość rynku i obecny status amerykańskich funduszy indeksowych akcji i funduszy/ETF-ów z indeksem rozszerzonym mogą dostarczyć cennych informacji na temat ścieżki rozwoju funduszy z indeksem rozszerzonym krypto. Wierzymy również, że fundusze z indeksem rozszerzonym krypto mogą osiągnąć nadwyżkowe zwroty, które spełniają zróżnicowane potrzeby inwestorów o różnych preferencjach ryzyka, poprzez różne ulepszone strategie, takie jak wieloczynnikowe ilościowe modele wyboru akcji, subiektywne modele ustalania czasu na rynku, modele rotacji sektorowej lub modele z indeksowymi instrumentami pochodnymi rozszerzonymi.

Skala i trendy rozwojowe regularnych indeksowych funduszy ETF i funduszy/ETF o podwyższonym indeksie na rynkach akcji w Hongkongu i USA

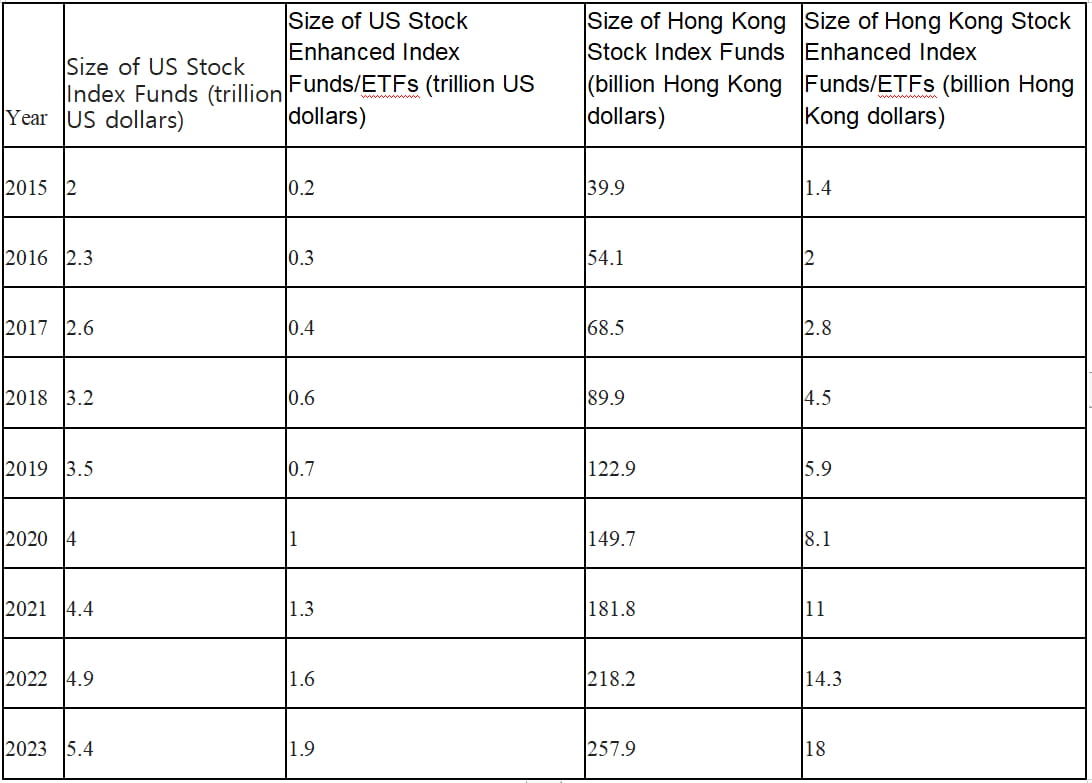

W latach 2015–2023 zarówno regularne indeksowe fundusze ETF, jak i fundusze/ETF z indeksem podwyższonym na giełdach w Hongkongu i USA odnotowały stały wzrost. Jednak skala funduszy/ETF z indeksem podwyższonym, reprezentujących aktywnie zarządzane ETF-y, wykazała szybszy trend wzrostu, zwiększając się dziesięciokrotnie w ciągu ośmiu lat. Do 2023 r. skala funduszy/ETF z indeksem podwyższonym osiągnęła prawie jedną trzecią skali regularnych funduszy indeksowych.

Tabela 1: Porównanie całkowitej skali regularnych funduszy ETF indeksowych i funduszy/ETF o podwyższonym indeksie na rynkach akcji w Hongkongu i USA w latach 2015–2023.

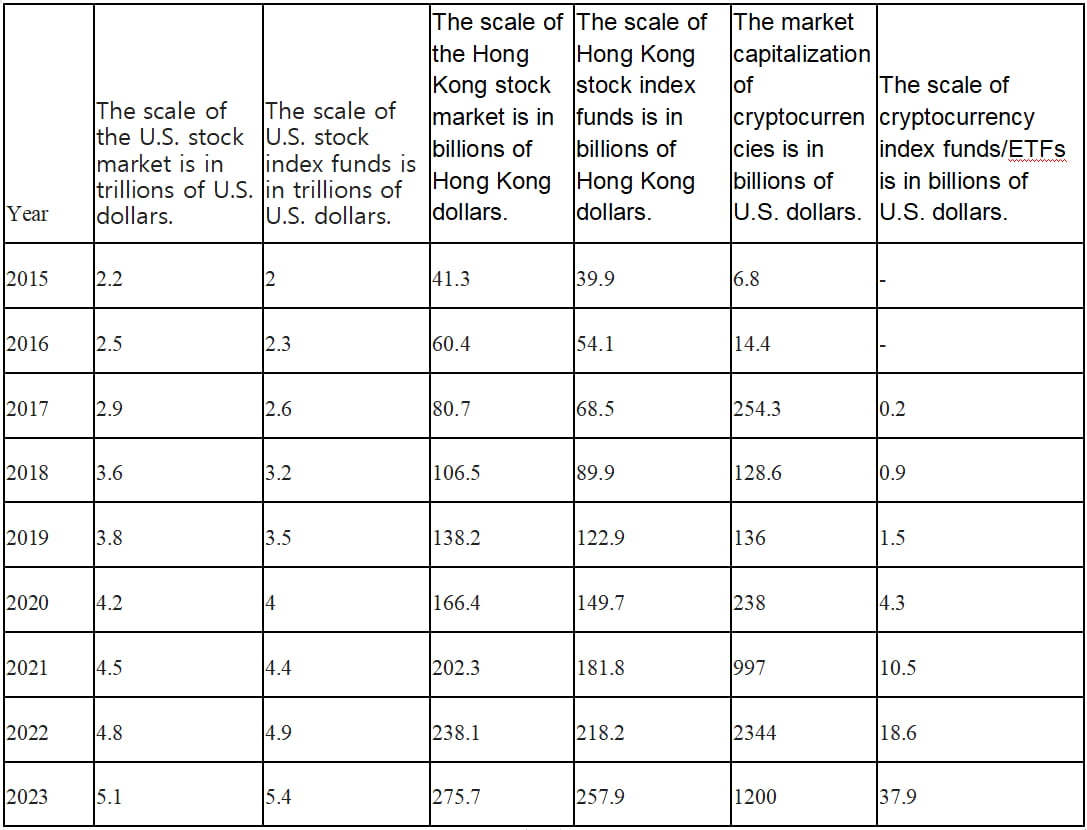

Na tradycyjnych rynkach finansowych istnieje tendencja, w której skala funduszy indeksowych na giełdach akcji w USA i Hongkongu może nawet przekroczyć kapitalizację rynkową odpowiednich indeksów. Jednak na rynku kryptowalut skala funduszy indeksowych/ETF jest daleka od osiągnięcia kapitalizacji rynkowej. Wraz ze wzrostem zainteresowania tradycyjnych inwestorów produktami zarządzania aktywami kryptowalutowymi, perspektywy rozwoju funduszy indeksowych kryptowalutowych i funduszy ETF są ogromne.

Tabela 2: Porównanie kapitalizacji rynkowej na rynku akcji w USA, rynku akcji w Hongkongu i rynku kryptowalut, wraz z odpowiadającą im skalą funduszy indeksowych/ETF-ów.

Charakterystyka aktywnego zarządzania funduszami o podwyższonym indeksie

Celem funduszy indeksowych jest generowanie zwrotów (zwroty β) poprzez śledzenie cech indeksu, takich jak błąd śledzenia, styl kapitalizacji rynkowej, styl wyceny, alokacja wag w sektorze oraz alokacja wag w poszczególnych akcjach.

Z drugiej strony fundusze indeksowe dążą do osiągnięcia dodatkowych zysków poza rynkiem (zwroty α) poprzez aktywne zarządzanie przez zarządzających funduszami. Ich celem jest minimalizacja strat w porównaniu z indeksem odniesienia podczas spadków na rynku i uzyskanie wyższych zysków w porównaniu z indeksem śledzonym podczas wzrostów na rynku. W dłuższej perspektywie fundusze indeksowe dążą do uzyskania stabilnych złożonych wyników.

Jeśli chodzi o śledzenie indeksów, fundusze indeksowane mają szerszy zakres indeksów, które mogą śledzić. Mogą śledzić indeksy szeroko zakrojone, indeksy pojedynczych branż lub inne indeksy tematyczne. W obecnym otoczeniu rynkowym akcji w USA i Hongkongu, popularne wybory funduszy indeksowanych do porównywania po stronie β obejmują S&P 500, Nasdaq-100, Russell 2000, DJIA, HSI i HSCEI.

Podejścia do zwiększania zwrotów z funduszy indeksowych

Dzięki trwającym innowacjom na rynku finansowym fundusze indeksowe mogą stosować różne strategie w celu osiągnięcia nadwyżki zwrotów i zwiększenia ogólnej wydajności. „Ulepszona” część zwrotów funduszy indeksowych może zostać osiągnięta za pomocą strategii, takich jak wieloczynnikowe ilościowe modele doboru akcji, subiektywne modele określania czasu rynku, modele rotacji sektorowej i modele indeksowych kontraktów futures z ulepszonymi instrumentami pochodnymi. Są to powszechnie stosowane podejścia w obecnych produktach indeksowych.

Strategie ilościowego ulepszania wieloczynnikowego

Celem ilościowych strategii wieloczynnikowego ulepszania jest wybór akcji poprzez jednoczesne wykorzystanie wielu czynników w celu osiągnięcia lepszych zwrotów. Czynniki te obejmują różne wymiary, w tym czynniki techniczne (dynamika rynku i wskaźniki techniczne), czynniki makro, statystyczne wydobywanie danych (uczenie maszynowe, głębokie uczenie) i czynniki fundamentalne. Czynniki fundamentalne mogą obejmować między innymi stabilność finansową firmy, stopę dywidendy, wycenę.

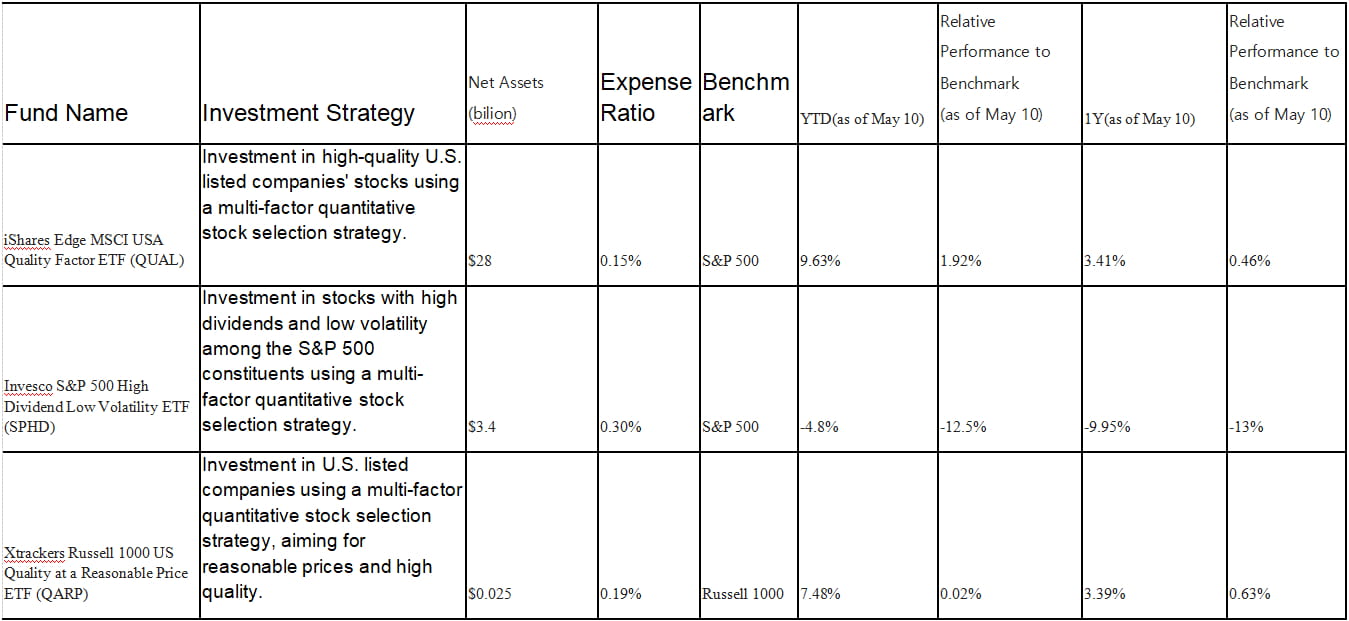

Tabela 3: Popularne fundusze indeksowe o ulepszonym systemie wyboru akcji uwzględniającym wiele czynników na amerykańskim rynku akcji.

Na przykładzie Invesco S&P 500 High Dividend Low Volatility ETF (SPHD)

SPHD śledzi indeks S&P 500 High Dividend Low Volatility Index i wykorzystuje wieloczynnikową strategię doboru akcji, skupiając się na akcjach o wysokiej stopie dywidendy i niskiej zmienności. Wybiera 50 najlepszych papierów wartościowych o najwyższej stopie dywidendy i niskiej zmienności z indeksu S&P 500. Akcje składowe są ważone według stopy dywidendy, z indywidualnym limitem wagi akcji wynoszącym 3% w celu zapewnienia dywersyfikacji. Aby utrzymać swój cel niskiej zmienności, fundusz rebalansuje półrocznie, ponownie oceniając dobór akcji na podstawie zaktualizowanych wskaźników stopy dywidendy i zmienności. Ze względu na niską zmienność ten ETF generalnie przewyższa szerszy indeks S&P 500 podczas rynków niedźwiedzia, ale może pozostawać w tyle podczas silnych rynków byka.

Zwiększona część zwrotów SPHD pochodzi z nadmiernej alokacji na akcje o wysokiej dywidendzie i niskiej zmienności. Jednak SPHD znacznie gorzej radził sobie w porównaniu z indeksem S&P 500 w ciągu ostatniego roku, głównie z powodu sektorów o wysokiej stopie dywidendy, takich jak finanse, energetyka, linie lotnicze i turystyka, które zostały mocno dotknięte pandemią. Akcje o wysokiej dywidendzie w tych sektorach mogły słabo radzić sobie w czasie pandemii. W szczególności sektor finansowy, który stanowi 26% portfela SPHD, został poważnie dotknięty ostatnimi kryzysami bankowymi. Słabsze wyniki w porównaniu z indeksem doprowadziły do znacznego spadku aktywów w zarządzaniu (AUM).

Ściśle rzecz biorąc, SPHD i QUAL są uważane za fundusze zarządzania pasywnego z pewnymi strategiami udoskonalenia. Te strategie udoskonalenia mają na celu optymalizację określonych czynników w portfelu, ale ogólna strategia inwestycyjna funduszy pozostaje skoncentrowana na śledzeniu określonych indeksów. Z drugiej strony, QARP nie tylko wykorzystuje zarządzanie pasywne do śledzenia indeksu, ale także stosuje pewne strategie udoskonalenia i zarządzanie aktywne do wybierania składników swojego portfela, co czyni go bardziej typowym funduszem zarządzanym aktywnie.

Podczas wdrażania strategii ilościowego zwiększania wieloczynnikowego należy wziąć pod uwagę wagi czynników i liczbę pozycji w portfelu. Różne wagi czynników i pozycje w portfelu można wykorzystać do osiągnięcia różnych celów inwestycyjnych w oparciu o rzeczywiste okoliczności. Na przykład, wykorzystując więcej czynników związanych ze stabilnością finansową i stabilnością zysków, aby inwestować w akcje defensywne lub wykorzystując więcej czynników dynamiki rynku i wskaźników technicznych, aby inwestować w akcje wzrostowe.

Subiektywna strategia poprawy czasu rynkowego

Subiektywne wyczucie rynku jako strategia inwestycyjna może być podzielone na wiele metod, w tym wyczucie techniczne, wyczucie fundamentalne, wyczucie makro, wyczucie sentymentu i wyczucie zdarzeń. Metody te opierają się na różnych czynnikach analitycznych i decyzyjnych, których celem jest identyfikacja trendów rynkowych, wartości i możliwości, aby lepiej określić decyzje dotyczące kupna, sprzedaży lub dostosowania portfela.

Czas analizy technicznej: Analiza techniczna to metoda, która identyfikuje potencjalne trendy rynkowe poprzez badanie historycznych danych cenowych i wolumenowych. Inwestorzy mogą wykorzystywać narzędzia analizy technicznej, takie jak linie trendu, średnie kroczące i wskaźniki siły względnej, aby określić kierunek rynku, siłę i punkty odwrócenia, identyfikując w ten sposób okazje do kupna lub sprzedaży.

Czas analizy fundamentalnej: analiza fundamentalna koncentruje się na takich czynnikach, jak kondycja finansowa firmy, przewaga konkurencyjna i pozycja w branży. Inwestorzy mogą przeprowadzić dogłębne badania fundamentów firmy, aby ocenić jej wartość i potencjał wzrostu. Gdy cena rynkowa niedowartościowuje prawdziwą wartość firmy, inwestorzy mogą kupić, a gdy cena rynkowa przewartościowuje prawdziwą wartość firmy, inwestorzy mogą sprzedać.

Makroekonomiczna analiza czasu: Strategie poprawy makroekonomicznego czasu opierają się na analizie wpływu danych makroekonomicznych na trendy rynkowe w celu uzyskania dokładniejszej alokacji aktywów. Strategie te zazwyczaj obejmują analizę czynników, takich jak stopy procentowe, inflacja, polityka pieniężna i geopolityka. Na przykład podczas ekspansji gospodarczej inwestorzy mogą zwiększyć swoje inwestycje w akcje, podczas gdy podczas recesji gospodarczej inwestorzy mogą zmniejszyć swoje inwestycje w akcje lub przejść na bezpieczniejsze aktywa. Zarządzający funduszami dostosowują strategie portfela na podstawie swoich perspektyw i oczekiwań dotyczących globalnych warunków makroekonomicznych, potencjalnie generując nadwyżki zwrotów z makroekonomicznego czasu w porównaniu z pasywnymi funduszami indeksowymi, które po prostu śledzą benchmarki.

Analiza nastrojów rynkowych Czas: Analiza nastrojów rynkowych koncentruje się na wpływie nastrojów inwestorów i czynników psychologicznych na ceny rynkowe. Inwestorzy mogą wykorzystywać wskaźniki nastrojów rynkowych (takie jak indeksy strachu/chciwości, indeksy zaufania inwestorów itp.), aby ocenić, czy rynek jest nadmiernie pesymistyczny lub nadmiernie optymistyczny i odpowiednio podejmować decyzje dotyczące czasu. Kupowanie w okresach nadmiernego pesymizmu i sprzedawanie w okresach nadmiernego optymizmu może pomóc inwestorom osiągnąć nadwyżkowe zwroty. Strategie nastrojów stają się coraz bardziej popularne, a inne wskaźniki nastrojów obejmują indeks nastrojów AAII, VIX, wskaźniki szerokości rynku, wskaźniki put/call itp.

Strategia czasowa oparta na zdarzeniach: Strategie oparte na zdarzeniach koncentrują się na konkretnych zdarzeniach (takich jak fuzje, wydzielenia i restrukturyzacje), które mogą mieć wpływ na wartość firmy. Przewidując i analizując te zdarzenia, inwestorzy mogą określić moment zakupu lub sprzedaży.

Biorąc za przykład Pacer Trendpilot US Large Cap ETF (PTLC), Pacer Trendpilot US Large Cap ETF (PTLC) jest funduszem giełdowym (ETF) opartym na amerykańskim rynku akcji, który wykorzystuje aktywną strategię czasową. Jego celem jest dostosowanie ekspozycji na amerykańskie akcje o dużej kapitalizacji w oparciu o trendy rynkowe w celu osiągnięcia stosunkowo stabilnych zwrotów z inwestycji.

Fundusz śledzi przede wszystkim indeks S&P 500 i wykorzystuje strategię podążania za trendem opartą na średnich kroczących. Gdy indeks S&P 500 jest powyżej swojej 200-dniowej średniej kroczącej i zamknął się powyżej swojej pięciodniowej średniej kroczącej przez ostatnie pięć dni handlowych, fundusz w pełni inwestuje w indeks S&P 500. Gdy indeks S&P 500 jest poniżej swojej 200-dniowej średniej kroczącej, fundusz przeznacza 50% swoich aktywów na indeks S&P 500 i 50% na krótkoterminowe obligacje skarbowe USA. Gdy pięciodniowa średnia krocząca indeksu S&P 500 pozostaje poniżej swojej 200-dniowej średniej kroczącej przez pięć kolejnych dni handlowych, fundusz inwestuje w całości w krótkoterminowe obligacje skarbowe USA.

Obserwacja wyników Pacer Trendpilot US Large Cap ETF (PTLC) w określonych warunkach rynkowych, takich jak hossa w 2017 r., zmienność rynku w 2018 r. i turbulencje rynkowe spowodowane pandemią COVID-19 w 2020 r., ujawnia cechy funduszu o podwyższonym tempie. W 2017 r. indeks S&P 500 osiągnął wysoki roczny zwrot wynoszący około 21,8%. W tym roku PTLC wygenerował zwrot wynoszący około 20,4%, nieznacznie niższy niż indeks referencyjny. Podczas gdy PTLC odnotował pewne zyski na rosnącym rynku, jego wyniki były nieznacznie niższe niż indeksu S&P 500 ze względu na opłaty za zarządzanie i koszty transakcyjne.

W zmiennym otoczeniu rynkowym w 2018 r. indeks S&P 500 doświadczył znacznych wahań, ze znacznymi zyskami na początku roku, po których nastąpił wyraźny spadek pod koniec, co skutkowało całkowitym rocznym spadkiem o około 4,4%. Dla porównania, PTLC osiągnął stosunkowo dobre wyniki w 2018 r., z roczną stopą zwrotu na poziomie około -3,7%, osiągając pewien poziom łagodzenia strat w porównaniu z indeksem referencyjnym.

Na początku 2020 r. pandemia COVID-19 wywołała znaczące turbulencje rynkowe na całym świecie. Indeks S&P 500 odnotował gwałtowny spadek o około 34%, ale następnie odnotował silne odbicie, kończąc rok zyskiem wynoszącym około 16%. PTLC wykazał stosunkowo słabsze wyniki w tym roku, z roczną stopą zwrotu wynoszącą około 11,5%. Podczas gdy fundusz w pewnym stopniu złagodził straty podczas spadku rynku dzięki swojej strategii czasowej, jego wyniki pozostały w tyle podczas późniejszego odbicia, co skutkowało niższą roczną stopą zwrotu w porównaniu z indeksem referencyjnym.

Dlatego na rynkach rosnących wyniki PTLC są podobne do indeksu referencyjnego. Na rynkach spadających strategia czasowa funduszu może pomóc złagodzić straty, ale ze względu na błędy śledzenia może nie zawsze przewyższać benchmark w każdych warunkach rynkowych.

Strategia zwiększenia rotacji sektorowej

Strategia zwiększenia rotacji sektorowej obejmuje rotację alokacji między różnymi sektorami w oparciu o ich pozycję w cyklu koniunkturalnym przed pojawieniem się trendów rynkowych. Jej celem jest zwiększenie ekspozycji na sektory, które mają osiągnąć lepsze wyniki, poprzez przydzielenie większej ilości środków branżom doświadczającym trendu wzrostowego („overweight”) i zmniejszenie alokacji do sektorów o słabych wynikach („underweight”). Poprzez odchylenie się od alokacji sektorowych indeksu śledzącego, strategia ma na celu osiągnięcie nadwyżki zwrotów w porównaniu z wynikami indeksu.

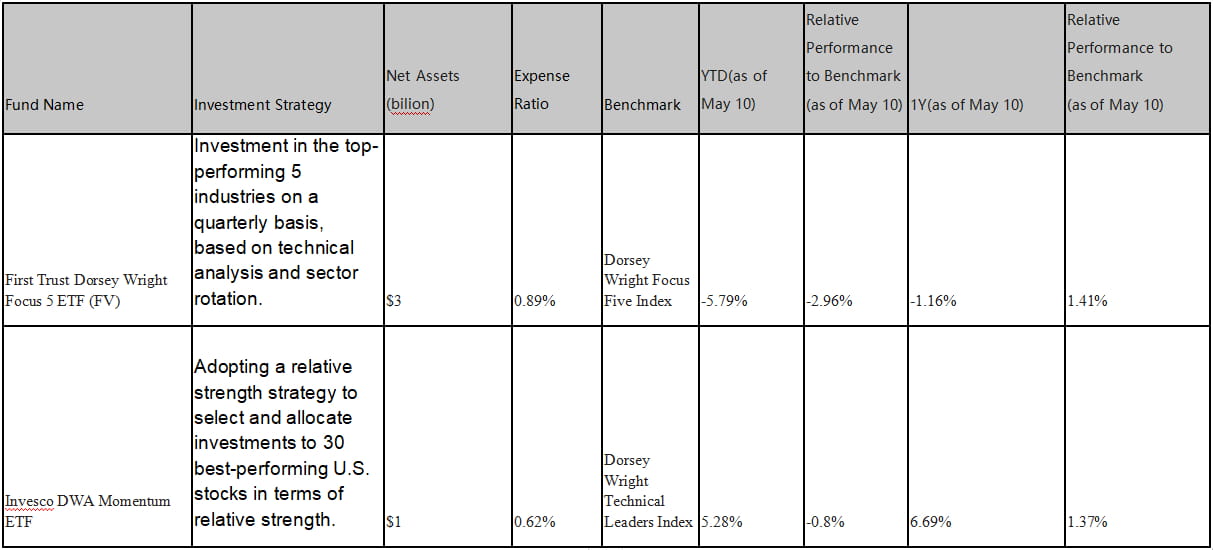

Tabela 4: Typowy wybór akcji o rotacji branżowej w funduszach indeksowych o rozszerzonym spektrum na rynku akcji w USA.

Na przykładzie PDP (Invesco DWA Momentum ETF) PDP ma na celu śledzenie wyników Dorsey Wright Technical Leaders Index przy użyciu strategii siły względnej. Wybiera i waży inwestycje w 30 amerykańskich akcjach, które wykazują najwyższą siłę względną. Zakładając, że sektor technologiczny radzi sobie najlepiej na rynku i ma wysoką siłę względną, PDP wybiera akcje, które radzą sobie najlepiej w sektorze technologicznym.

Aby zrealizować strategię, PDP okresowo rebalansuje swoje udziały, aby zapewnić ciągłą inwestycję w akcje technologiczne o najwyższej względnej sile. Jeśli otoczenie rynkowe ulegnie zmianie, a względna siła innych sektorów zacznie rosnąć, takich jak sektor dóbr konsumpcyjnych, PDP może dostosować swoje udziały i przydzielić inwestycje do nowego sektora o najlepszych wynikach na podstawie zaktualizowanych danych o względnej sile i trendów rynkowych.

Ogólnie rzecz biorąc, metoda realizacji strategii PDP opiera się na wyborze akcji przy użyciu względnej siły i korekt opartych na wynikach i trendach rynkowych. Kryterium wyboru jest względna siła, która odnosi się do wyników w porównaniu z innymi akcjami lub sektorami. Portfel jest okresowo rebalansowany. Dwa fundusze w tabeli osiągnęły lepsze wyniki niż benchmark w ciągu jednego roku, ale wykazały stosunkowo słabsze wyniki od początku roku (YTD).

Strategia ulepszania pochodnych

Strategie zwiększania wartości instrumentów pochodnych obejmują wykorzystanie instrumentów pochodnych, takich jak opcje, kontrakty futures, swapy itp., w celu zwiększenia wydajności portfela. Strategie te zazwyczaj obejmują rozważania dotyczące dźwigni finansowej, zabezpieczenia ryzyka i spekulacji.

Niektóre strategie zwiększania wartości instrumentów pochodnych oparte na amerykańskim rynku akcji obejmują:

Inwestycje w kontrakty futures na indeksy: Jeśli istnieje zniżka między kontraktami futures na indeksy giełdowe a indeksem spot, można zainwestować w kontrakty futures na indeksy giełdowe, aby symulować część pozycji indeksu i uzyskać zwiększone zwroty z ujemnej konwergencji premii. Poprzez przydzielenie części środków na kontrakty futures na indeksy giełdowe w celu śledzenia bazowego indeksu, pozostałe bezczynne środki można zainwestować w strategie o stałym dochodzie lub arbitrażu, aby generować stosunkowo stabilne zwroty.

Spread kalendarzowy: Wykorzystanie różnicy cen między kontraktami futures z różnymi miesiącami wygaśnięcia tego samego indeksu do arbitrażu. Gdy kontrakt forward ma wyższą premię w porównaniu do kontraktu bliskiego, można ustalić długą pozycję w kontrakcie bliskim, jednocześnie ustalając krótką pozycję w kontrakcie forward. Z czasem różnica cen między tymi dwoma kontraktami może się zbiegać, co skutkuje nadwyżkami zwrotów.

Arbitraż między rynkami: Gdy występują różnice cenowe między dwoma silnie skorelowanymi rynkami (takimi jak towary, stopy procentowe, kursy walut itp.), można ustalić długą pozycję na jednym rynku, jednocześnie ustalając krótką pozycję na drugim rynku. Z czasem różnice cenowe między tymi dwoma rynkami mogą się zbiegać, co skutkuje zwiększonymi zwrotami.

Strategie opcyjne: Opcje to kolejny powszechny instrument pochodny. Na przykład można zwiększyć zwroty z istniejących inwestycji w akcje, sprzedając opcje kupna z pokryciem. W tej strategii fundusz posiada określoną liczbę akcji i sprzedaje równoważną liczbę opcji kupna. Pozwala to funduszowi na zbieranie premii opcyjnych i zwiększanie ogólnych zwrotów z inwestycji. Jednak ryzyko tej strategii polega na utracie potencjalnych zysków, jeśli cena akcji przekroczy cenę wykonania opcji.

Trading w parach: Ta strategia obejmuje dwie akcje z tej samej branży lub o wysokiej korelacji. Gdy różnica cen między tymi dwoma akcjami przekracza historyczne poziomy normalne, można ustanowić długą pozycję w stosunkowo niedowartościowanej akcji, jednocześnie ustanawiając krótką pozycję w stosunkowo przewartościowanej akcji. Z czasem różnica cen między tymi dwoma akcjami może się zbiegać, co skutkuje nadwyżkowymi zwrotami.

Biorąc ProShares UltraPro Short QQQ ETF (SQQQ) za przykład funduszu opartego na indeksie, wykorzystującego strategie pochodne oparte na amerykańskim rynku akcji,

ProShares UltraPro Short QQQ ETF (SQQQ) ma na celu zapewnienie dziennych zwrotów, które są -3 razy większe od wyników indeksu Nasdaq-100. Ten odwrotny lewarowany ETF jest przeznaczony dla doświadczonych inwestorów, którzy przewidują krótkoterminowy spadek akcji spółek technologicznych i o dużej kapitalizacji w ramach Nasdaq-100. Aby osiągnąć swój cel inwestycyjny, SQQQ wykorzystuje instrumenty finansowe, takie jak swapy, kontrakty futures i opcje, aby uzyskać krótką ekspozycję na indeks Nasdaq-100. W rezultacie SQQQ może zwiększać zwroty, gdy indeks bazowy spada, ale może również zwiększać straty, gdy indeks rośnie.

Konkretnie, w strategii swapowej, SQQQ uzyskuje krótką ekspozycję na indeks Nasdaq-100, zawierając umowy swapowe z innymi instytucjami finansowymi. Na mocy umów swapowych, SQQQ zgadza się wymienić zwroty z aktywów bazowych (takich jak indeks Nasdaq-100) po ustalonej cenie w określonym okresie. Pozwala to SQQQ uzyskać krótką ekspozycję na indeks Nasdaq-100 bez faktycznego posiadania akcji.

W strategii kontraktów futures, SQQQ uzyskuje krótką ekspozycję na indeks Nasdaq-100, sprzedając kontrakty futures na indeks Nasdaq-100. Dzięki temu podejściu SQQQ zgadza się sprzedać aktywa bazowe (indeks Nasdaq-100) po określonej cenie w przyszłości. Ta strategia umożliwia SQQQ angażowanie się w krótkie transakcje indeksu Nasdaq-100 bez faktycznego posiadania akcji.

W strategii opcji SQQQ wykorzystuje zakup opcji put, aby uzyskać krótką ekspozycję. Opcje put przyznają SQQQ prawo do sprzedaży bazowego aktywa (indeks Nasdaq-100) po określonej cenie w przyszłości. Kupując opcje put, SQQQ osiąga zyski, gdy bazowy aktywa spadają, uzyskując w ten sposób krótką ekspozycję na indeks Nasdaq-100. SQQQ realizuje te transakcje na wielu platformach i miejscach obrotu, aby zapewnić płynność i uzyskać optymalne ceny. Jednak ten ETF jest ogólnie uważany za inwestycję krótkoterminową o wysokim ryzyku i nie jest zalecany do długoterminowego posiadania.

Różne udoskonalone strategie śledzące ten sam indeks zapewniają inwestorom odpowiednią ekspozycję na ryzyko.

Nawet śledząc ten sam indeks, inwestorzy mogą wybierać fundusze indeksowe, które oferują różne strategie śledzenia i produkty dźwigni w oparciu o tolerancję ryzyka, cele inwestycyjne i oczekiwane zwroty. Oto kilka wprowadzeń do wybranych produktów śledzących Nasdaq-100. Większość z tych produktów podlega zarządzaniu pasywnemu i ma na celu zapewnienie inwestorom różnych strategii śledzenia indeksu Nasdaq-100 w celu uzyskania odpowiednich ekspozycji i zwrotów.

QQQ (Invesco QQQ Trust): Jako flagowy produkt Invesco, QQQ jest najpopularniejszym i najbardziej znanym ETF (AUM 175 780 mln), który śledzi indeks Nasdaq-100. Ma na celu odtworzenie wyników indeksu poprzez inwestowanie w te same papiery wartościowe w tych samych proporcjach. Indeks obejmuje 100 największych spółek niefinansowych notowanych na giełdzie Nasdaq. QQQ jest ETF ważony kapitalizacją rynkową, co oznacza, że udziały są ważone na podstawie ich kapitalizacji rynkowej.

QTR (Global X NASDAQ 100 Tail Risk ETF): QTR ma na celu śledzenie wyników indeksu Nasdaq-100 przy jednoczesnym łagodzeniu ryzyka tail. ETF inwestuje w te same papiery wartościowe co QQQ, ale posiada również opcje put na indeks Nasdaq-100, aby zabezpieczyć się przed znacznymi spadkami na rynku.

QQQM (Invesco Nasdaq-100 ETF): QQQM to niedroga alternatywa dla QQQ. Śledzi również indeks Nasdaq-100, ale z niższym współczynnikiem kosztów. Strategia inwestycyjna i udziały są podobne do QQQ, ale z niższymi kosztami, co czyni go bardziej opłacalnym dla długoterminowych inwestorów.

QQQN (Invesco NASDAQ-100 Triple Q Disruptive Innovators ETF): QQQN to ETF uruchomiony przez Invesco. Ma on na celu śledzenie indeksu Nasdaq Q-50, który obejmuje spółki niefinansowe, zajmujące od 101. do 150. miejsca pod względem kapitalizacji rynkowej na rynku Nasdaq. Spółki te są zazwyczaj uważane za będące w fazie wzrostu z innowacyjnymi i przełomowymi technologiami. QQQN zapewnia inwestorom ekspozycję na grupę spółek w fazie potencjalnego wzrostu.

QQQA (ProShares Nasdaq-100 Dorsey Wright Momentum ETF): Strategia QQQA ma na celu śledzenie wyników indeksu Dorsey Wright NASDAQ OMX CTA Momentum, który obejmuje podejście oparte na momentum, które wybiera akcje na podstawie sygnałów siły względnej. Siła względna odnosi się do wyników poszczególnych akcji w stosunku do rynku lub branży. Na podstawie sygnałów siły względnej wybierane są akcje, które dobrze radzą sobie w krótkim okresie wśród składników indeksu Nasdaq-100. Korzystając ze strategii inwestycyjnej momentum, akcje są wybierane i odpowiednio ważone na podstawie ich siły względnej. Akcje o silniejszych wynikach otrzymają wyższe wagi, podczas gdy akcje o słabszych wynikach otrzymają niższe wagi lub mogą zostać wykluczone z portfela.

TQQQ (ProShares UltraPro QQQ): TQQQ ma na celu śledzenie indeksu Nasdaq-100 High Beta i jest lewarowanym ETF zaprojektowanym tak, aby zapewnić trzykrotnie większą wydajność niż zyski indeksu Nasdaq-100. Ma na celu śledzenie ogólnej wydajności całego indeksu Nasdaq-100. Ze względu na efekt dźwigni TQQQ zazwyczaj wykazuje wyższą zmienność i ryzyko w porównaniu z indeksem bazowym.

QQQX (Nuveen NASDAQ 100 Dynamic Overwrite Fund): QQQX to aktywnie zarządzany fundusz oparty na indeksie Nasdaq-100. Przyjmuje strategię overwrite, która polega na jednoczesnym posiadaniu akcji składowych indeksu Nasdaq-100 i sprzedaży opcji kupna. Strategia overwrite ma na celu zwiększenie dochodu portfela. W tej strategii fundusz posiada akcje indeksu Nasdaq-100, jednocześnie sprzedając odpowiadające im kontrakty opcji kupna. Jeśli w dniu wygaśnięcia cena indeksu Nasdaq-100 jest niższa niż cena wykonania opcji kupna, opcje kupna wygasną bez wykonania, a fundusz może zatrzymać zebrane premie. Pozwala to funduszowi na generowanie dodatkowego dochodu poprzez sprzedaż opcji kupna, gdy trend rynkowy jest stabilny lub spada.

Celem strategii overwrite jest zwiększenie zwrotu portfela poprzez ten dodatkowy dochód i częściowe złagodzenie ryzyka spadkowego na rynku. Jednak sprzedaż opcji kupna w ramach strategii overwrite ogranicza również potencjalne zyski portfela na rosnącym rynku, ponieważ fundusz może być ograniczony w pełnym korzystaniu ze wzrostu cen, gdy opcje kupna zostaną wykonane.

Wniosek

W porównaniu do rynku funduszy ETF/indeksowych akcji w USA, rynek produktów ulepszających indeksy kryptowalut jest wciąż na bardzo wczesnym etapie. Wraz ze wzrostem ogólnej kapitalizacji rynkowej kryptowalut, istnieje duży potencjał szybkiej ekspansji na rynku produktów strukturyzowanych, które poprawiają wyniki indeksów kryptowalut. Uważamy, że różne strategie ulepszania stosowane w funduszach indeksowych akcji amerykańskich i funduszach ulepszających indeksy/ETF-ach można zastosować do budowy funduszy ulepszających indeksy kryptowalut. Strategie te mogą obejmować wieloczynnikowe ilościowe modele wyboru akcji, subiektywne modele czasowe, modele rotacji sektorowej lub strategie oparte na instrumentach pochodnych, takie jak kontrakty futures, w celu zwiększenia zwrotów. Te fundusze ulepszające indeksy kryptowalut mogą pomóc inwestorom o różnych preferencjach ryzyka uzyskać pożądaną ekspozycję na ryzyko i osiągnąć nadwyżki zwrotów dzięki tym podejściom ulepszającym.

strona internetowa: ldcap.com

średnie:ld-capital.medium.com