Przewodnik:

Ze względu na zbliżającą się modernizację w Szanghaju uważamy, że konieczna jest ponowna ocena przyszłego rozwoju toru LSD i jego wpływu na cały ekosystem łańcucha dostaw w świetle ostatnich zmian danych. W tym artykule omówiono ścieżkę LSD w czterech częściach: ogólną przestrzeń wzrostu branży po modernizacji w Szanghaju, wybór 4 typów rozwiązań w zakresie obstawiania i różnych protokołów LSD, pozycjonowanie ścieżki DVT oraz wpływ aktywów LSD na inne ekosystemy łańcuchowe.

Streszczenie:

Wzrost stawki stakingu Ethereum doprowadzi do ogólnego wzrostu opłat za protokół na ścieżce LSD. W dłuższej perspektywie podwójne kliknięcie Davida na ścieżce LSD się nie skończyło. Obecna stawka stakingu Ethereum wynosi 14,56%. Ponieważ stawki stakingu innych publicznych łańcuchów POS wynoszą w większości ponad 60%, istnieje duże oczekiwanie wzrostu stawki stakingu Ethereum.

Zakładając, że sytuacja kosztowa na ścieżce LSD pozostanie niezmieniona, szacujemy, że gdy stawka stakingu Ethereum wzrośnie do 29%, 44% i 58%, odpowiadające temu wzrosty opłat za protokół LSD wyniosą odpowiednio 1,31, 1,55 i 1,76 razy. Z perspektywy wyceny P/F, obecny lider ścieżki LSD LDO ma 3,89-krotność P/F, co nadal ma duże pole do poprawy w porównaniu z poziomami wyceny starych protokołów Defi, takich jak UNI z 7,12-krotnością i AAVV z 10,35-krotnością.

Po modernizacji w Szanghaju względny udział w rynku protokołów LSD może ulec zmianie. W średnim okresie zwróć uwagę na lidera toru Lido i protokoły LSD o wysokiej wydajności reprezentowane przez Frax, a w krótkim okresie skup się na modernizacji Atlas firmy Rocket Pool.

Po modernizacji w Szanghaju, opuszczenie wczesnych węzłów i wzmocnienie intencji użytkowników w zakresie stakingu stworzą warunki do rywalizacji między protokołami LSD.

Fundusz Lido został przetestowany pod kątem popularności, skali, bezpieczeństwa, rentowności, płynności i możliwości komponowania, a jego pozycja lidera jest niezachwiana.

Jednak nowicjusze, tacy jak Frax, osiągnęli połączenie z ekosystemem Curve dzięki swojemu samodzielnemu CVX i dwuwalutowemu projektowi modelu, co daje im stopę zwrotu ze stakingu znacznie wyższą niż w przypadku podobnych produktów stakingowych, pomyślnie kończąc zimny start i wczesny wzrost produktu. W przyszłości, wraz z popularyzacją produktów agregacji zysków, oczekuje się, że wzrost produktów o wysokiej rentowności, takich jak Frax, przyspieszy jeszcze bardziej. Należy zauważyć, że wysoka rentowność Frax będzie spadać wraz ze wzrostem jego TVL. Na podstawie obecnych szacunków, gdy jego staking ETH osiągnie 200 000 monet, rentowność stakingu spadnie do 6%.

Warto zwrócić uwagę na ostatnią aktualizację Atlasa Rocket Pool. Zmniejsza ona minimalną ilość stakingu ETH operatorów węzłów z 16 do 8, zwiększa pojemność protokołu, jednocześnie zwiększając zachęty dla węzłów i oczekuje się, że przyniesie duży wzrost jego TVL.”

Produkty DVT reprezentowane przez SSV, Obol i Diva są obecnie pozycjonowane jako podstawowa infrastruktura do stakingu Ethereum.

Produkty DVT mają na celu zapewnienie stabilności walidacji bloków Ethereum przy jednoczesnej poprawie stopnia decentralizacji sieci. Mogą one zmniejszyć koszty operacyjne zespołów ds. konserwacji węzłów i zminimalizować ryzyko bezpieczeństwa.

Rozwój SSV koncentruje się na budowie sieci operatora, a jej token służy jako środek płatniczy i certyfikat zarządzania do przechwytywania wartości protokołu.

Rozwój Obol kładzie nacisk na możliwość adaptacji oprogramowania pośredniczącego, natomiast celem Diva jest połączenie trybów LSD i DVT w celu stworzenia produktu typu „wszystko w jednym”, który obecnie znajduje się na wczesnym etapie rozwoju.

Staking Ethereum może wygenerować aktywa LSD (lsdETH) o skali stu miliardów. Ponieważ zmieniają lub wpływają na tradycyjne struktury dochodów protokołu DeFi, produkty drugiej warstwy zbudowane wokół tej nowej klasy aktywów mogą stać się nowym α na rynku.

Budowa płynności dla lsdETH/ETH może przynieść nowe wzrosty biznesowe dla DEX-ów, takich jak Curve i Balancer. W porównaniu do Curve, Balancer obecnie odnotowuje bardziej znaczące zmiany marginalne. Jednak rentowność stakingu Ethereum można postrzegać jako stopę rentowności bez ryzyka w łańcuchu w kategoriach monet. Pojawienie się tej stopy rentowności zwiększy koszt płynności w łańcuchu i będzie niedźwiedzie dla produktów pożyczkowych typu puli depozytów, podczas gdy model pożyczkowy CDP jest stosunkowo mniej dotknięty. Jednocześnie przyszłe ponowne stakingi, agregacja rentowności, rozdzielenie kapitału i odsetek oraz produkty protokołu dźwigni zbudowane wokół tego oprocentowanego aktywa skorzystają na dużej skali bazowego aktywa i osiągną wyższy pułap biznesowy, co czyni je godnymi ciągłego śledzenia i badań.

Ryzyko:

Ryzyko regulacyjne, ryzyko makroekonomiczne, ryzyko niespełnienia oczekiwań przez aktualizacje technologiczne

1. Całkowita przestrzeń toru LSD

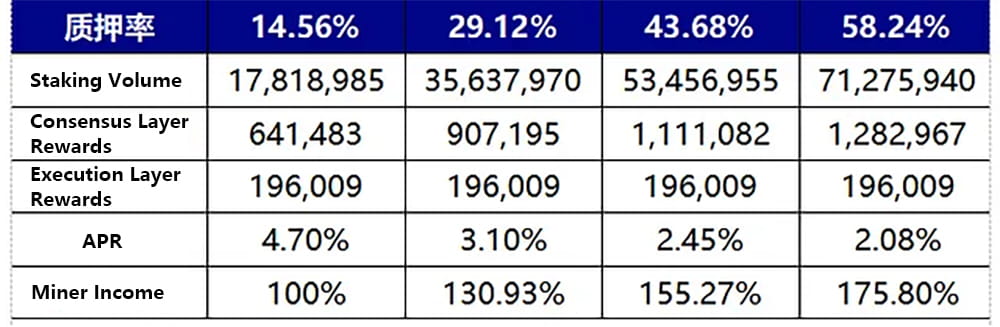

Wzrost stawki stakingu Ethereum powoduje wzrost dochodów górników, co prowadzi do ogólnego wzrostu dochodów z torów LSD. W dłuższej perspektywie wycena dochodów z torów pozostaje w zakresie podwójnego wzrostu. Obecna stawka stakingu Ethereum wynosi 14,56%. Ponieważ stawki stakingu innych publicznych łańcuchów POS wynoszą w większości ponad 60%, istnieje duże oczekiwanie wzrostu dla wzrostu stawki stakingu Ethereum. Poniższy wykres szacuje, że gdy stawka stakingu Ethereum podwoi się, potroi i poczwórzy, wzrastając odpowiednio do 29,12%, 43,68% i 58,24%, odpowiednie wzrosty opłat za protokół LSD wyniosą 1,31 razy, 1,55 razy i 1,76 razy. Metoda obliczeniowa, założenia i proces są następujące:

Nagrody warstwy wykonawczej są ustalane na podstawie opłaty priorytetowej. Ze względu na zrównoważone ustawienie mechanizmu opłat Ethereum, zakłada się, że nagrody warstwy wykonawczej pozostają niezmienione (ostrożne szacunki, gdy gaz sieciowy ulega wahaniom, nagrody warstwy wykonawczej gwałtownie wzrosną, jak np. wydarzenie depegging USDC 10 marca, które doprowadziło do wzrostu liczby transakcji w łańcuchu, nagroda warstwy wykonawczej Ethereum wzrosła 4–6 razy w stosunku do normy).

Nagrody warstwy konsensusu są ustalane na podstawie nagród blokowych Ethereum. Całkowite nagrody blokowe są proporcjonalne do pierwiastka kwadratowego całkowitej kwoty stakowania, a APR warstwy konsensusu jest odwrotnie proporcjonalne do pierwiastka kwadratowego całkowitej kwoty stakowania. Konkretny wzór obliczeniowy to base_reward = effective_balance * (base_reward_factor / (base_rewards_per_epoch * sqrt(sum(active_balance)))).

Przy obecnej stawce stakingowej 14,56% odpowiadającej nagrodom warstwy konsensusu i nagrodom warstwy wykonania jako punkcie odniesienia, sytuacja dochodów górników, gdy stawka stakingowa osiągnie 2–4 razy wyższy poziom niż obecny, jest szacowana na podstawie dwóch powyższych warunków. Jednocześnie, zakładając, że standard opłaty protokołu LSD pozostaje niezmieniony, wielokrotność wzrostu dochodu górników wraz ze wzrostem stawki stakingowej jest wielokrotnością wzrostu opłaty protokołu LSD, jak następuje:

Rysunek 1: Zmiany w dochodach górników w zależności od stawki stakingu

Ważne jest, aby zauważyć, że wzrost stawki stakingu Ethereum jest procesem stopniowym, a spadek może być nawet obserwowany w ciągu 1–2 miesięcy po aktualizacji w Szanghaju. Ze względu na ograniczenia dotyczące wejścia i wyjścia węzła walidatora Ethereum można wnioskować, że zmiana stawki stakingu Ethereum jest powolnym procesem. Obecnie całkowita liczba walidatorów sieci Ethereum wynosi około 556 800, przy czym codziennie przyjmowanych jest 1800 węzłów walidatora.

Po aktualizacji Szanghaju węzły walidatorów mogą wyjść, a dzienna ilość wyjść jest równa ilości wejść. Ze względu na wcześniejsze wyjście walidatora może nastąpić niewielki spadek stawki stakingu Ethereum po aktualizacji Szanghaju.

Podstawą tego orzeczenia jest: obecnie około 10,87 mln ETH w łańcuchu beacon uczestniczy w stakingu za pośrednictwem protokołu lsd ze scentralizowanymi giełdami, zapewniając płynność rynku wtórnego. Ponieważ nie ma praktycznie żadnego rabatu na różne typy lsdeth/eth, skala odkupu oparta na wymaganiach dotyczących powiązania lub zysku rynku pierwotnego nie będzie duża po aktualizacji w Szanghaju.

Pozostałe około 6,95 mln ETH jest stakowane poprzez pule stakingu lub indywidualne stakingi, co nie zapewnia płynności rynku wtórnego. Zakładając, że połowa zdecyduje się na wykup po aktualizacji w Szanghaju, maksymalnie 57 600 ETH może być wykupywane dziennie. Ethereum stanie w obliczu sytuacji wykupu pełnego obciążenia w ciągu 60 dni po aktualizacji w Szanghaju.

Obserwując bieżące dane dotyczące wejścia do stakingu, dzienny nowy współczynnik stakingu wynosi zazwyczaj jedną trzecią maksymalnego możliwego współczynnika stakingu. Dlatego jeśli nowy współczynnik stakingu nie osiągnie maksymalnego obciążenia po aktualizacji w Szanghaju, w oparciu o powyższe założenie, współczynnik stakingu Ethereum może nieznacznie spaść w ciągu 1–2 miesięcy. Po spełnieniu wymagań dotyczących wykupu opartych na peggingu i zysku wzrost zostanie wznowiony, a podwojenie współczynnika stakingu Ethereum może zająć 1–2 lata.

źródło: https://ethereum.org/zh/developers/docs/consensus-mechanisms/pos/rewards-and-penalties/

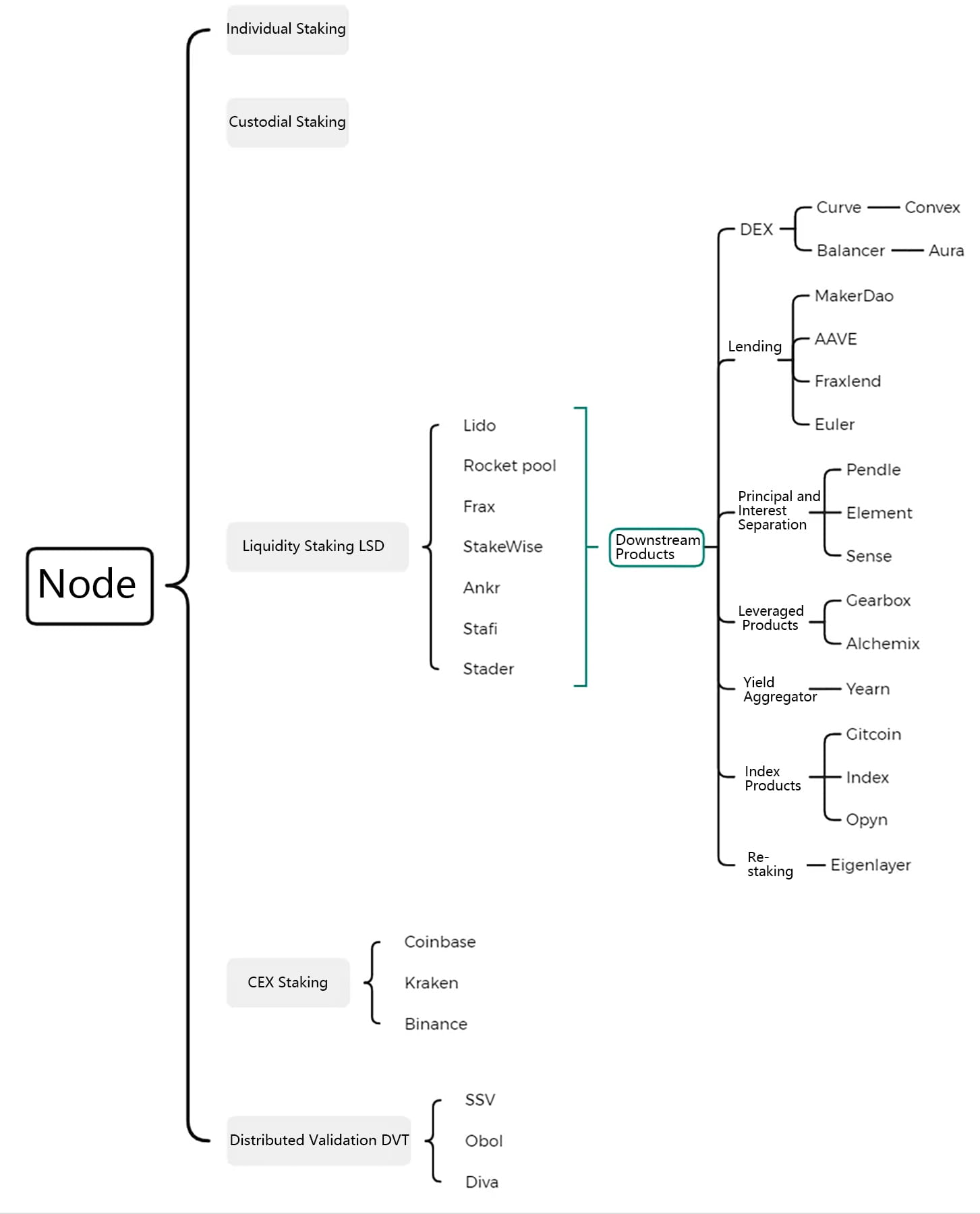

2. Kompletny krajobraz toru LSD

Tor LSD można rozszerzyć na rozwiązania stakingowe Ethereum i ich pochodne, które obejmują cztery typy rozwiązań stakingowych Ethereum konkurujących o udział w rynku, technologię DTV zapewniającą bezpieczeństwo przy jednoczesnym zwiększeniu decentralizacji, produkty drugiej warstwy zwiększające wydajność oraz protokoły dźwigni i produkty indeksowe oparte na certyfikacie stakingowym LSD.

Rycina 2: Kompletny krajobraz śladu LSD

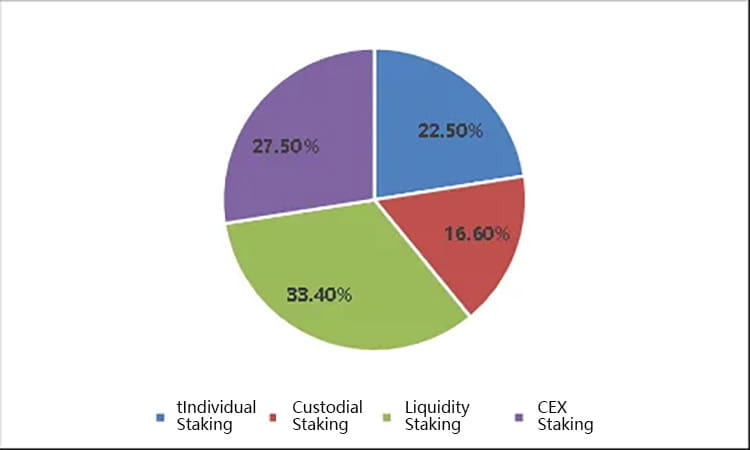

2.1 Spośród czterech rozwiązań stakingowych LSD ma największy udział w rynku i oczekuje się, że będzie się dalej rozwijał

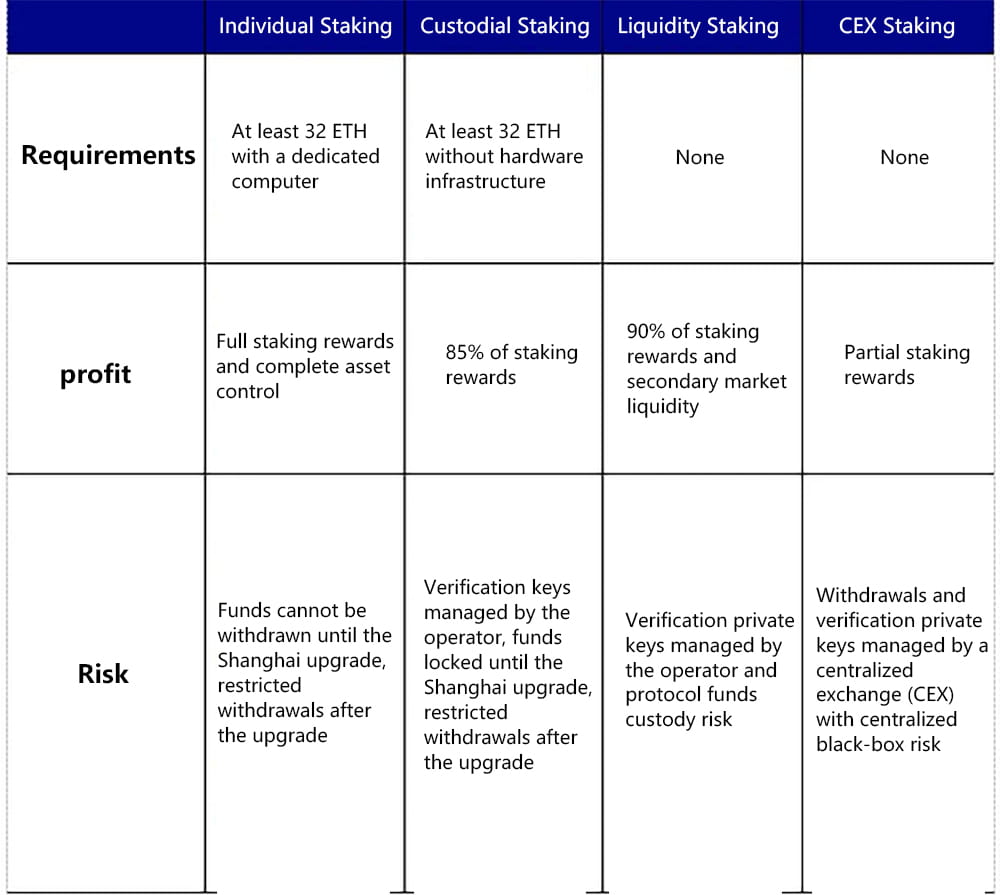

Rozwiązania stakingu Ethereum dzielą się na cztery typy, w tym indywidualny staking, staking powierniczy, instrumenty pochodne Liquid Staking (LSD) i scentralizowany staking giełdowy. Zarówno LSD, jak i scentralizowany staking giełdowy zdobyły większość udziałów w rynku ze względu na swoje zalety, takie jak umożliwienie uczestnictwa przy niewielkim kapitale, brak konieczności posiadania infrastruktury sprzętowej i możliwość ponownego uwolnienia płynności za pośrednictwem certyfikatów stakingowych. Z perspektywy liczby węzłów, obecnie LSD ma 33,4% udziału w rynku, CEX ma 27,5%, staking powierniczy (Staking pool) ma 16,6%, a indywidualny staking ma 22,5%.

Rysunek 3: Obecny udział w rynku różnych rozwiązań stakingowych

Przyjrzyjmy się podstawom czterech rozwiązań stakingowych:

Indywidualne Staking: Wymaga co najmniej 32 ETH i dedykowanego komputera, a także warunków sieciowych i zasilania oraz metod obsługi węzłów. Użytkownicy mogą uzyskać wszystkie nagrody za staking i pełną kontrolę nad aktywami. Środków nie można wypłacić przed uaktualnieniem w Szanghaju, ale można je wypłacić z ograniczeniami po uaktualnieniu.

Staking depozytowy: Wymaga co najmniej 32 ETH, ale nie infrastruktury sprzętowej. Użytkownicy otrzymują nagrody za staking, delegując swoje ETH do operatora węzła. Podczas tego procesu użytkownicy muszą przesłać swój klucz podpisu, umożliwiając dostawcy usług walidację w ich imieniu. Środków nie można wypłacić przed uaktualnieniem do Szanghaju, ale można je wypłacić z ograniczeniami po uaktualnieniu.

Liquid Staking Derivatives (LSD): Nie wymaga to 32 ETH ani infrastruktury sprzętowej. Użytkownicy delegują swoje niestandardowe Ethereum do protokołu LSD, który łączy delegowane Ethereum użytkownika i wybiera operatora węzła do jego stakowania w celu uzyskania nagród za stakowanie. Użytkownicy zazwyczaj muszą rozdzielić część swoich zarobków na protokół LSD i operatora węzła. Środki można zazwyczaj wypłacić w dowolnym momencie na rynku wtórnym dzięki płynności lsdETH lub można dodać dźwignię w celu zwiększenia zwrotów. To rozwiązanie ma obecnie wysoki stopień centralizacji.

Centralizowane Staking Giełdowy: Nie wymaga 32 ETH ani infrastruktury sprzętowej, a nawet portfel łańcuchowy nie jest konieczny. Użytkownicy mogą uzyskać większość nagród za staking za pośrednictwem usług stakingowych świadczonych przez scentralizowane giełdy, takie jak Coinbase, przy czym niewielka część korzyści jest pobierana przez giełdę. To rozwiązanie ma najniższy poziom trudności operacyjnej dla użytkowników. Staking można zazwyczaj szybko wycofać lub zakończyć na rynku wtórnym za pośrednictwem certyfikatów stakingowych, a dźwignię można dodać za pośrednictwem protokołów pożyczkowych w celu zwiększenia zwrotów. To rozwiązanie obecnie wiąże się ze znacznymi ryzykami regulacyjnymi i jest najbardziej scentralizowane.

Rysunek 4: Porównanie 4 rozwiązań Stakingu

Należy jednak zauważyć, że scentralizowane rozwiązania stakingu giełdowego i stakingu LSD stoją w obliczu nierozwiązanych problemów regulacyjnych ze strony amerykańskiej Komisji Papierów Wartościowych i Giełd (SEC). Pytanie, czy operacje stakingu są uważane za papiery wartościowe, nie zostało jeszcze ostatecznie rozstrzygnięte. SEC wcześniej celowała w operacje stakingu Kraken, ale nie wpłynęła ona jeszcze istotnie na Coinbase, Lido i inne kluczowe protokoły LSD. Głównym powodem jest to, że Kraken nie ujawnił wówczas przeznaczenia środków użytkowników, działając w sposób „czarnej skrzynki”, jednocześnie obiecując zwroty znacznie przewyższające te ze stakingu Ethereum, co doprowadziło do represji regulacyjnych. Jednak z perspektywy testu Howeya, Kraken, Coinbase, Lido i inne protokoły LSD uczestniczą w stakingu, zarządzając środkami użytkowników, bez istotnych różnic. Dlatego też rozwój operacji LSD jest obecnie niepewny ze względu na przepisy amerykańskie.

Z perspektywy produktu, chociaż stakowane Ethereum można wykupić i wypłacić na rynku pierwotnym po aktualizacji w Szanghaju, ich ilość jest ograniczona. W oparciu o obecną skalę stakingu, do 1800 węzłów, co odpowiada 57 600 ETH, można wypłacić dziennie. Ze względu na rozwiązania protokołu LSD dotyczące udziału małych funduszy w stakingu, uwalniania płynności certyfikatów stakingowych i zwiększania zwrotów poprzez kombinacje protokołów, nadal prawdopodobnie zajmie on znaczną część rynku po aktualizacji w Szanghaju. Może nastąpić pasywny wzrost ogólnego udziału w rynku protokołu LSD wkrótce po aktualizacji w Szanghaju, ze względu na wcześniejsze wykupienie i wyjście zysku z ETH ze stakingu indywidualnego lub depozytowego.

Z perspektywy konkurencji w protokole LSD, obecne czynniki wpływające na rozwój każdego protokołu LSD obejmują popularność, stopę zwrotu, bezpieczeństwo funduszu, status zakotwiczenia, stopień decentralizacji i możliwość łączenia. Wymiary te można łączyć, aby analizować podobieństwa i różnice między głównymi protokołami LSD na rynku.

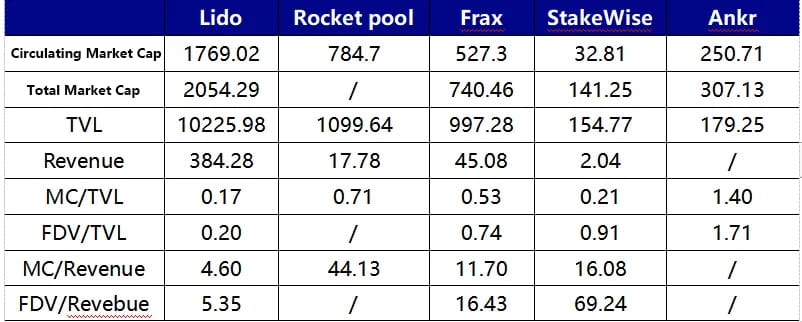

Lido jest obecnie największym protokołem Total Value Locked (TVL) LSD, 13 razy większym niż drugi w rankingu Rocket Pool. Lido obecnie używa mechanizmu białej listy do wybierania operatorów, zapewniając płynne działanie węzłów stakingowych, aby nie wpływać na stopę zwrotu lub powodować kar funduszy. Jednocześnie Lido osiąga roczną stopę zwrotu na poziomie 4,5%-5% dla swoich użytkowników poprzez kapitalizację na poziomie wykonania, utrzymując ten stosunkowo wysoki poziom nawet po opłacie w wysokości 10%. Ta stopa ustępuje jedynie Frax wśród głównych protokołów LSD, przewyższając Rocket Pool, StakeWise, Ankr i inne. Warto zauważyć, że Lido przeprowadzi aktualizację do wersji V2 w połowie maja, wprowadzając moduł routingu stakingowego, umożliwiający każdemu tworzenie węzłów stakingowych i łączenie się z DVT, mając na celu zapewnienie stabilności i bezpieczeństwa sieci przy jednoczesnym zwiększeniu stopnia decentralizacji.

Unikalność Rocket Pool polega na braku uprawnień wejściowych dla węzłów stakingowych; każdy może zostać operatorem węzła w tej sieci, tworząc Minipool. Obecnie operatorzy węzłów muszą zdeponować 16 ETH (pozostałe 16 ETH pochodzi z depozytów użytkowników), a także postawić co najmniej 1,6 ETH tokenów RPL jako fundusze wtórne podlegające karom. Rocket Pool obecnie zapewnia dotacje RPL operatorom węzłów na platformie, aby zachęcić do wdrażania węzłów. Rocket Pool przejdzie aktualizację Atlas w ciągu miesiąca, co będzie najważniejszą aktualizacją od czasu uruchomienia, która będzie miała znaczący wpływ na rozwój jego działalności. Główna zawartość aktualizacji obejmuje:

LEB16 — LEB8: Minimalna stawka dla operatorów węzłów zostanie zmniejszona z 16 ETH do 8 ETH, co znacznie poprawi obecną sytuację, w której skalowalność Rocket Pool jest ograniczona przez stronę węzła. Teoretycznie ta poprawa mogłaby podwoić TVL protokołu i potroić jego pojemność depozytową. Gdy skalowalność strony węzła zostanie otwarta, liczba depozytów w dynamicznej puli depozytowej stanie się wiodącym wskaźnikiem wzrostu TVL Rocket Pool.

Zachęty dla węzłów ulegną dalszemu zwiększeniu, z wyłączeniem zachęt RPL, nagrody dla węzłów LEB8 będą o 25% wyższe niż dla węzłów LEB16.

Zostaną wprowadzone narzędzia umożliwiające Solo Stakerom migrację na platformę Rocket Pool bez konieczności wychodzenia z walidatora.

Dynamiczna pula depozytów zostanie zoptymalizowana; gdy ETH wymagane przez kolejkę Minipool przekroczy limit 5000 ETH, górny limit puli depozytów również zostanie zwiększony.

Cechą charakterystyczną Frax Ether jest obecnie wysoki zwrot ze stakingu. Stopa zwrotu ze stakingu sfrxETH została utrzymana na poziomie 7%-10% dzięki dwuwalutowemu modelowi Frax frxETH i sfrxETH. frxETH i ETH tworzą LP w puli Curve, aby uzyskać zwroty CRV, korzystając z własnych zasobów zarządzania CRV Frax, a wszystkie zwroty ze stakingu są dystrybuowane do sfrxETH. Ogólnie rzecz biorąc, wysoka stopa zwrotu Frax Ether w porównaniu z innymi produktami stakingu płynności wynika z dodatkowej warstwy nagród CRV. Ta nagroda CRV przyczynia się do ogólnego zwiększenia zwrotu systemu i zależy od proporcji puli mierników frxETH/ETH, TVL systemu Frax Ether i stosunku cen CRV/ETH. Według obecnych szacunków, gdy stakingowa kwota Frax Ether osiągnie 200 000 ETH, zwrot ze stakingu sfrxETH spadnie do około 6%.

Wspomniane trzy główne protokoły LSD ustanowiły trzy główne modele stakingu ETH. Pozostałe mniejsze protokoły LSD mają na celu głównie ulepszenie i dostosowanie niektórych punktów newralgicznych użytkowników tych trzech głównych protokołów. Na przykład Stafi i Stader rozwiązują problem, że obecnie operatorzy węzłów Rocket Pool muszą stakować 16ETH, co skutkuje niską efektywnością wykorzystania kapitału i zmusza operatorów do zwiększenia narażenia na ryzyko RPL. Te dwa wymagają od operatorów węzłów stakowania tylko 4 ETH i zapewniają rozwiązanie, które nie zwiększa narażenia na ryzyko tokenów protokołu dla operatorów węzłów. Należy jednak zauważyć, że bezmyślne zmniejszanie proporcji ETH stakowanych przez operatorów węzłów może potencjalnie zwiększyć ryzyko utraty funduszy użytkowników. Ponadto, w przeciwieństwie do Rocket Pool, Stafi obecnie stoi w obliczu presji, aby zwiększyć swoje fundusze użytkowników.

Wykres 5: Porównanie 3 głównych protokołów LSD

Obecnie, z perspektywy wyceny protokołu, czy to FDV/Revenue czy FDV/TVL, Lido jest na stosunkowo niskim poziomie. Jednak LDO ma obecnie tylko prawa do zarządzania, podczas gdy RPL i FXS mają odpowiednie uprawnienia tokenowe, więc powinny cieszyć się odpowiednią premią za wycenę.

Frax jest obecnie właścicielem około 3,5 miliona CVX, co czyni go największym posiadaczem w CVXDAO.

Wykres 6: Porównanie wyceny różnych protokołów LSD

Decentralizacja i zapewnienie bezpieczeństwa to podstawowe zasady Ethereum, a na tej podstawie powstała Distributed Verification Technology (DVT). Obecne rozwiązania stakingu Ethereum stoją w obliczu sprzeczności między decentralizacją a stabilną pracą węzła. Reprezentowane przez Lido i Rocket Pool:

Lido obecnie wybiera wykwalifikowanych operatorów za pośrednictwem białej listy, aby zapewnić skuteczność generowania bloków oraz identyfikowalność i bezpieczeństwo funduszy, aby uniknąć strat spowodowanych przestojem lub awarią węzła. Jednak takie podejście sprawia, że Lido jest w pewnym stopniu scentralizowane.

Z drugiej strony Rocket Pool wiąże interesy zarówno węzła, jak i użytkownika poprzez wspólne staking i dodatkowo zapewnia bezpieczeństwo funduszy użytkownika poprzez zastawianie tokenów RPL jako zabezpieczenia. To niewątpliwie zwiększa koszt obsługi węzłów na platformie Rocket Pool. Obecnie Rocket Pool próbuje to zrównoważyć, wykorzystując RPL do zachęcania węzłów, ale to niewątpliwie zwiększa wydatki na protokół i ogranicza jego skalowalność.

Produkty DVT, dzięki rozwiązaniom technicznym, takim jak fragmentacja prywatnych kluczy weryfikacyjnych i rotacja węzłów kierowniczych, przekształcają relację jeden do jednego między operatorem a węzłem w relację wiele do jednego, zwiększając bezpieczeństwo i wytrzymałość systemu z perspektywy architektury sieciowej oraz umożliwiając większy stopień decentralizacji.

Zasada szczegółowa jest następująca:

DVT składa się z czterech kluczowych części: rozproszonego generowania kluczy (DKG), udostępniania kluczy Shamira dla podpisów BLS, bezpiecznego obliczania wielostronnego i warstwy konsensusu IBFT:

Rozproszona generacja klucza (DKG) to pierwszy krok w implementacji DVT. Fragmentuje ona prywatny klucz walidatora na 3n+1 części, przy czym wiele fragmentów odpowiada wielu operatorom. Technologia DKG jest kamieniem węgielnym produktów DVT.

Shamir’s Key Sharing for BLS signatures uzupełnia DKG, mając na celu osiągnięcie wielostronnych zagregowanych podpisów, czyli łączenie fragmentarycznych podpisów blokowych w pojedynczy podpis. Ponieważ DKG pozwala na posiadanie fragmentarycznego klucza prywatnego przez wiele stron, gdy potrzebny jest podpis, podpisy wielu osób są agregowane w jeden. Fragmentaryczny klucz prywatny i wielostronny zagregowany podpis stanowią trzon całego produktu DVT.

Multi-Party Secure Computation (MPC) bezpiecznie dystrybuuje klucze podziału między węzłami w celu wykonywania obowiązków walidatora i weryfikacji informacji sieciowych, bez konieczności rekonstrukcji klucza walidatora na jednym urządzeniu, eliminując w ten sposób ryzyko centralizacji kluczy prywatnych podczas obliczeń. Algorytm konsensusu Istanbul Byzantine Fault Tolerance (IBFT) losowo wybiera walidatora z węzłów DVT jako węzeł wiodący, odpowiedzialny za propozycje bloków i inne zadania. Jeśli większość węzłów w pojedynczym klastrze zgodzi się, że blok jest prawidłowy, jest on dodawany do łańcucha bloków. Jeśli węzeł wiodący przejdzie w tryb offline, algorytm ponownie wybierze lidera w ciągu 12 sekund, aby zapewnić stabilność systemu.

Podsumowując, DVT fragmentuje klucze weryfikacyjne za pośrednictwem DKG, dystrybuując je do różnych operatorów, osiąga wielostronne zbiorcze podpisy za pośrednictwem udostępniania klucza prywatnego BLS, zapewnia bezpieczeństwo danych za pośrednictwem Multi-Party Secure Computation i zapewnia, że węzły nie będą złośliwie blokować ani wpływać na ogólne zyski z powodu offline za pośrednictwem rotacji węzłów przywódczych IBFT. Ostatecznie pozwala wielu operatorom na uruchomienie jednego węzła walidatora, zamiast obecnego standardu branżowego indywidualnej operacji, znacznie zwiększając ogólną solidność systemu.

3.1 Porównanie produktów DVT dostępnych na rynku: SSV.Network, Obol Labs i Diva

SSV.Network zbudowało sieć operatora opartą na DVT i jest najszybciej rozwijającym się produktem w sektorze DVT. Otrzymało darowiznę w wysokości 188 000 USD od Ethereum Foundation i darowiznę w wysokości 100 000 USD w tokenach LDO od Lido. SSV.Network jest jedynym podmiotem, który wydał tokeny w tym czasie, a jego token, SSV, jest głównie używany jako środek płatniczy w sieci i do zarządzania. Stakerzy w sieci SSV muszą płacić opłaty operacyjne operatorom węzłów, przy czym konkretne opłaty są ustalane przez każdego operatora na podstawie kosztów operacyjnych i konkurencji rynkowej. Jednocześnie operatorzy muszą obecnie płacić jedną czwartą dochodu z sieci do skarbca SSV (standard opłat jest ustalany przez DAO), a wszystkie wyżej wymienione procesy płatności wymagają użycia tokenów SSV. SSV planuje zorganizować spotkanie społeczności 30 marca, aby omówić termin uruchomienia sieci głównej.

Obol Labs zobowiązał się do zbudowania pośredniczącego oprogramowania stakingowego, Charon, które pozwala każdemu węzłowi uczestniczyć w działaniu rozproszonego klastra walidatorów (klaster DV). Obol otrzymał również darowiznę w wysokości 100 000 USD w tokenach LDO od Lido DAO i zakończył finansowanie serii A w wysokości 12,5 mln USD, prowadzone przez Pantera Capital i Archetype, przy udziale Coinbase, Nascent, Block Tower i innych. Jeśli chodzi o postęp w rozwoju, Obol jest obecnie na etapie publicznej sieci testowej Bia i oczekuje się, że uruchomi sieć testową Circe w czerwcu tego roku, a następnie uruchomi sieć główną; jeśli chodzi o postęp w rozwoju, jest nieznacznie w tyle za SSV.

Diva to nowy produkt w torze DVT, który zakończył rundę zalążkową o wartości 3,5 mln USD, prowadzoną przez A&T Capital, z udziałem Gnosis, Bankless, OKX i innych. Ma na celu połączenie trybów LSD i DVT w celu stworzenia kompleksowego produktu do stakingu płynności i rozproszonej walidacji.

4. Trendy rozwojowe toru LSD i jego wpływ na obecne tory głównego nurtu

Po aktualizacji w Szanghaju Ethereum stakowane w Beacon Chain może zostać wycofane, co zwiększa chęć użytkowników do uczestnictwa w stakingu i promuje wzrost stawki stakingu, tym samym rozszerzając skalę aktywów oprocentowanych, lsdETH. Dlatego w przyszłości nie tylko może pojawić się coraz więcej protokołów stakingu płynności, ale produkty DeFi obracające się wokół aktywów lsdETH również rozpoczną nową krzywą wzrostu.

Zdecentralizowane giełdy: Budowa płynności lsdETH jest najważniejszą częścią protokołu LSD. LsdETH/ETH, jako podobne aktywa, mają najlepszy wybór do budowy płynności w postaci Curve i podobnych produktów. Jeśli w przyszłości pojawi się coraz więcej protokołów LSD, problemy związane z budową różnych typów płynności lsdETH mogą wywołać nową rundę wojny Curve. Warto zauważyć, że obecnie koszt budowy płynności w ekosystemie Balancer jest niższy niż Curve, a ponieważ baza Balancer jest mniejsza, z perspektywy zmian marginalnych, pomyślność lsdETH będzie miała większy wpływ na ekosystem Balancer niż Curve (odpowiednie protokoły obejmują Aura, Convex, Balancer, Curve).

Protokóły pożyczkowe: popyt rynkowy na wykorzystanie lsdETH do dźwigni finansowej będzie napędzał działalność pożyczkową opartą na tej kategorii aktywów. Obecnie istnieją dwa główne typy zapotrzebowania na dźwignię:

Zwiększenie rentowności poprzez pożyczki odnawialne, reprezentowane przez AAVE, gdzie stETH jest używane jako zabezpieczenie do pożyczania ETH, z maksymalnym LTV 90% i maksymalną dźwignią 10x bez uwzględniania kosztów pośrednich. Jednak ten model napotyka problem wysokich stóp procentowych pożyczek ETH (po aktualizacji w Szanghaju stopa procentowa puli depozytów ETH AAVE może wyrównać się ze stopą procentową stakingu ETH, co spowoduje, że stopa pożyczkowa ETH w AAVE będzie wyższa niż stopa stakingu, co spowoduje zniknięcie obecnego popytu na pożyczki odnawialne). Głównym powodem jest to, że stopa pożyczkowa ETH musi pokryć koszty deponentów. W przyszłości stablecoiny powiązane z ETH mogą być wybijane w formie CDP, zastępując koszt deponenta bardziej wydajnym kosztem płynności, zwiększając kompozycyjność protokołu, a jednocześnie lepiej spełniając wymagania użytkowników dotyczące zwrotów o zwiększonej dźwigni (odpowiednie protokoły obejmują AAVE, Compound).

Zwiększ ogólne narażenie portfela inwestycyjnego na ryzyko poprzez pożyczanie stablecoinów pod zastaw lsdETH, co może odbywać się zarówno w ramach standardowych modeli pożyczkowych, jak i CDP (odpowiednie protokoły obejmują Fraxlend i MakerDao).

Separacja kapitału i odsetek oraz inne instrumenty pochodne: Jako aktywo oprocentowane ze zmienną stopą procentową, lsdETH może dać początek instrumentom pochodnym, takim jak separacja kapitału i odsetek oraz swapy stóp procentowych. Produkty separacji kapitału i odsetek mogą umożliwiać sprzedaż krótkoterminową przyszłych stóp procentowych (sprzedaż tokenów odsetkowych i kupowanie tokenów kapitałowych, niska dźwignia, zwykle używana do wcześniejszego blokowania zwrotów), sprzedaż długoterminową przyszłych stóp procentowych (sprzedaż tokenów kapitałowych i kupowanie tokenów odsetkowych, wysoka dźwignia, zwykle w celu zaspokojenia popytu spekulacyjnego) i zwiększenie rentowności. Przed wybuchem LSD podstawowe aktywa oprocentowane instrumentów pochodnych, takich jak separacja kapitału i odsetek, były skoncentrowane głównie na stablecoin LP. Ponieważ aktywa te są mniejsze w porównaniu do lsdETH i mają niższe rentowności, występuje również problem podziału płynności. Tak więc pojawienie się lsdETH jako aktywa znacznie przyspieszy rozwój biznesowy produktów separacji kapitału i odsetek (odpowiednie protokoły obejmują Pendle, Element, Sense).

Re-staking: Koncepcja re-stakingu została zaproponowana przez Eigenlayer. Eigenlayer to protokół, który modyfikuje klienta Ethereum na poziomie bazowym, umożliwiając walidatorom ponowne stakowanie ich praw ETH i weryfikację innych protokołów, takich jak moduły Oracle i dostępności danych. Warto zauważyć, że podczas gdy Eigenlayer zapewnia stakowanemu ETH drugą warstwę wydajności, poświęca część płynności tokena i wymaga od użytkowników poniesienia dodatkowych zabezpieczeń AVS (Actively Validated Services), dodając warstwę cięcia ryzyka do Restaked ETH.

Rysunek 7: Przegląd produktów downstream opartych na lsdETH.

strona internetowa: ldcap.com

średnie:ld-capital.medium.com