Wstęp

Grayscale Ethereum Trust (ETHE) to największy produkt Ethereum notowany na giełdzie na amerykańskiej giełdzie, posiadający ponad 3 miliony ETH. Jednak jego obecna cena na rynku wtórnym w porównaniu do wartości aktywów netto (NAV) jest z rabatem prawie 50%. W poprzednim raporcie analizowaliśmy przyczyny przeceny i premii tego produktu, a także kilka scenariuszy, w których rabat może się zawęzić. Opierając się na cyklicznym wzorze rotacji, wierzymy, że w przypadku obstawiania potencjalnej hossy, ETHE może charakteryzować się większą elastycznością w porównaniu do spotu ETH. Odkryliśmy jednak również, że analiza danych historycznych pokazuje, że wskaźniki ryzyka i zysku ETHE nie są idealne, a zwroty skorygowane o ryzyko, maksymalne wypłaty i zmienność radzą sobie gorzej niż ETH/USD. Oznacza to, że jeśli ktoś jest przygotowany na długoterminowe utrzymanie ETHE, mogą być potrzebne specjalne strategie zwiększenia zwrotu; w przeciwnym razie, jeśli hossa nie nadejdzie szybko, istnieje ryzyko, że jej wyniki będą słabsze niż szerszy rynek.

W drugiej części tej serii przyjrzymy się, jak zbudować strategię ulepszania indeksu dla ETHE. Umożliwi to inwestorom uzyskanie długoterminowej wartości zwrotu Beta aktywa, przy jednoczesnym zaangażowaniu się w odpowiednie aktywne zarządzanie w celu osiągnięcia zwrotu Alpha, poprawiając w ten sposób doświadczenie związane z utrzymywaniem aktywa w dłuższej perspektywie.

Przegląd ryzyka i zwrotu w skali szarości ETHE

Najpierw przeanalizujmy kluczowe cechy głównego celu tej strategii, Grayscale ETHE:

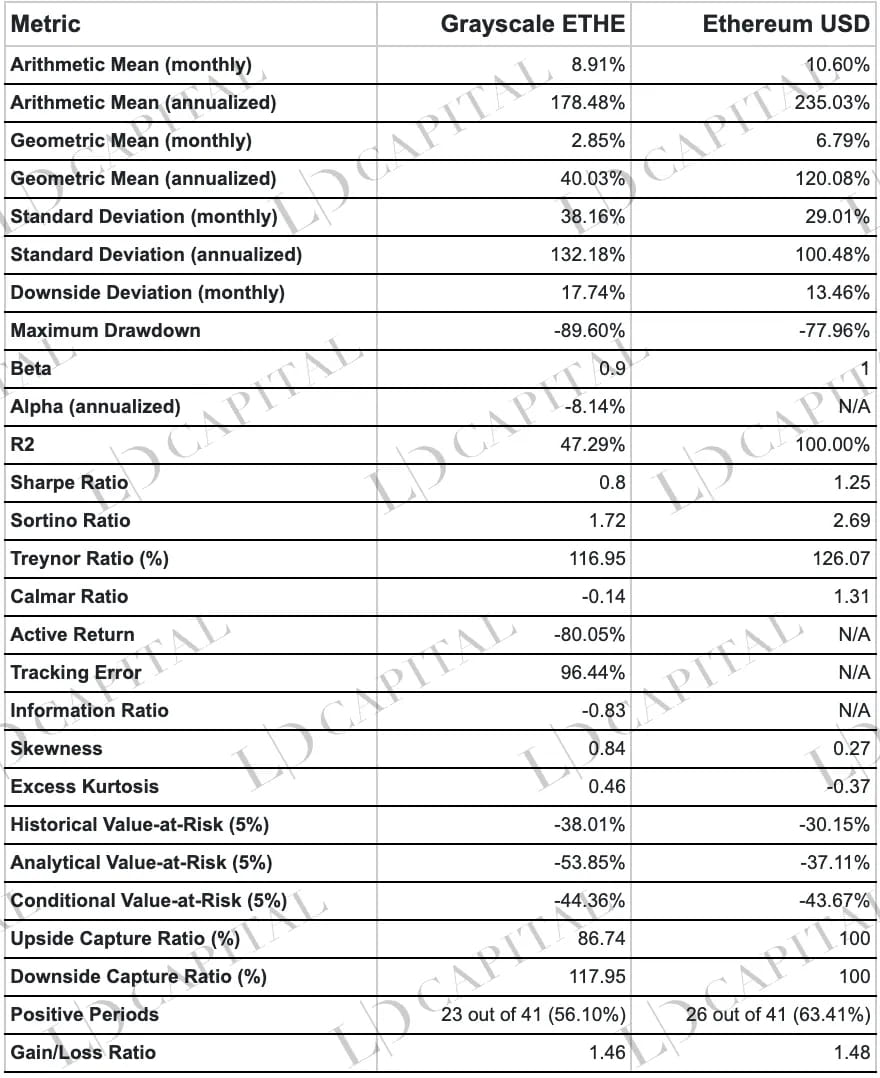

Powyższa tabela przedstawia statystyki dotyczące zachowania cen ETHE i ETH-USD w okresie od 01.01.2020 do 30.04.2023, obliczone w oparciu o miesięczny zwrot. Wyniki ETHE są gorsze niż wyniki spotu ETH pod względem współczynnika alfa, maksymalnej wypłaty, wartości zagrożonej i zwrotu skorygowanego o ryzyko, a także innych wskaźników ryzyka. Jednak prawoskośny, gruby rozkład zysków oznacza, że dodatnie wahania mają większy potencjał:

Wydajność zwrotu: Grayscale ETHE ma średni arytmetyczny miesięczny zwrot na poziomie 8,91% i roczny zwrot na poziomie 178,48%, podczas gdy średni arytmetyczny miesięczny zwrot z spotu Ethereum wynosi 10,60%, a jego roczny zwrot to 235,03%. Z tego punktu widzenia spot Ethereum przewyższa ETHE w skali szarości. Jeśli chodzi o średnią geometryczną zwrotu, roczny zwrot Grayscale ETHE wynosi 40,03%, podczas gdy roczny zwrot spotu Ethereum wynosi 120,08%, co wskazuje, że spot Ethereum ma lepsze długoterminowe wyniki inwestycyjne.

Wyniki ryzyka: Miesięczne i roczne odchylenia standardowe ETHE w skali szarości wynoszą odpowiednio 38,16% i 132,18%, czyli są wyższe niż w przypadku spotu Ethereum wynoszące 29,01% i 100,48%. Oznacza to, że Grayscale ETHE charakteryzuje się większymi wahaniami cen i stosunkowo większym ryzykiem. Dodatkowo maksymalna wypłata Grayscale ETHE wynosi -89,60%, czyli jest wyższa niż -77,96% spotu Ethereum, co dodatkowo ilustruje wyższe ryzyko Grayscale ETHE.

Zwrot skorygowany o ryzyko: Sharpe Ratio i Sortino Ratio to wskaźniki służące do oceny zwrotu z inwestycji skorygowanego o ryzyko. Jak widać w tabeli, współczynnik Sharpe’a Grayscale ETHE wynosi 0,8, podczas gdy współczynnik Sharpe’a spotu Ethereum wynosi 1,25; Współczynnik Sortino w skali szarości ETHE wynosi 1,72, podczas gdy współczynnik Sortino spotu Ethereum wynosi 2,69. Oznacza to, że biorąc pod uwagę ryzyko, zwrot z Ethereum spot jest lepszy niż w przypadku Grayscale ETHE.

Korelacja rynkowa: Współczynnik Beta w tabeli pokazuje, że współczynnik beta ETHE w skali szarości wynosi 0,9, co oznacza, że ETHE w skali szarości charakteryzuje się stosunkowo wyższym ryzykiem systematycznym (ETH). Jednakże współczynnik Alpha pokazuje, że roczna wartość alfa Grayscale ETHE wynosi -8,14%, co wskazuje, że po uwzględnieniu ryzyka rynkowego, Grayscale ETHE nie osiągnął dodatnich stóp zwrotu w okresie statystycznym.

Wskaźnik zysków i strat: Współczynnik zysków i strat ETHE w skali szarości wynosi 1,46, nieco mniej niż 1,48 spot Ethereum, co oznacza, że ich wyniki pod względem zysków i strat nie różnią się znacząco.

Cykl zysków i strat: Jeśli chodzi o dodatnie cykle zwrotu, Grayscale ETHE ma 23 dodatnie cykle zwrotu z 41 cykli, co stanowi 56,10%, podczas gdy Ethereum spot ma 26 dodatnich cykli zwrotu z 41 cykli, co stanowi 63,41%. Oznacza to, że spot Ethereum ma bardziej zyskowne cykle.

Wartość zagrożona (VaR): Historyczna VaR ETHE w skali szarości (5%) wynosi -38,01%, a analityczna VaR (5%) wynosi -53,85%, podczas gdy historyczna VaR spotu Ethereum (5%) wynosi -30,15%, a jej analityczna VaR (5%) wynosi -37,11%. Sugeruje to, że przy tym samym poziomie pewności potencjalna maksymalna strata ETHE w skali szarości jest większa niż w przypadku spotu Ethereum.

Warunkowa wartość zagrożona (CVaR): CVaR ETHE w skali szarości (5%) wynosi -44,36%, podczas gdy CVaR spotu Ethereum (5%) wynosi -43,67%. Oznacza to, że w najgorszym przypadku straty Grayscale ETHE mogą być porównywalne ze stratami spotu Ethereum.

Współczynnik przechwytywania w górę i współczynnik przechwytywania w dół: Współczynnik przechwytywania w górę ETHE w skali szarości wynosi 86,74%, podczas gdy współczynnik przechwytywania w dół wynosi 117,95%. Oznacza to, że Grayscale ETHE odnotowuje mniejsze zyski podczas wzrostów na rynku i doświadcza większych strat podczas pogorszenia koniunktury na rynku.

Kształt rozkładu powrotu: Nadmierna kurtoza ETHE w skali szarości wynosi 0,46, a skośność wynosi 0,84; Nadmierna kurtoza ETH wynosi -0,37, a skośność wynosi 0,27. Sugeruje to, że rozkład zwrotu ETHE w skali szarości wykazuje wyraźniejszy szczyt w porównaniu z rozkładem normalnym, co wskazuje na większe prawdopodobieństwo skrajnych zwrotów (dodatnich lub ujemnych). Ponadto jego dodatnia skośność implikuje rozkład prawoskrętny z większymi dodatnimi skrajnymi zwrotami. Może to oznaczać, że Grayscale ETHE charakteryzuje się wyższym ryzykiem inwestycyjnym, ale potencjalnie wyższymi zwrotami podczas dodatnich wahań rynkowych.

Dlaczego ETHE, którego bazowym aktywem jest również spot ETH, stale osiąga gorsze wyniki?

Wynika to głównie z unikalnego produktu, struktury rynku oraz zmian w otoczeniu rynkowym, które doprowadziły do powstania premii w stosunku do NAV (2019–2021), a następnie dyskonta (od 2021 r.). Prawie 90% spadek ceny od premii do dyskonta odbił się na ogólnych wskaźnikach ryzyka i zwrotu.

Przyczyną ujemnej/dodatniej premii jest struktura produktów funduszy Grayscale ETHE Trust, które nie podlegają wymianie. Czynniki wpływające na dodatnią premię obejmują wyższą dostępność produktu w porównaniu ze spotem ETH, dzięki czemu ETHE jest bardziej odpowiedni dla tradycyjnych instytucji finansowych i inwestorów detalicznych niż samodzielna opieka nad kluczami prywatnymi; rachunkowość bilansowa, korzyści podatkowe i pomaganie inwestorom w ominięciu problemów związanych z przestrzeganiem przepisów. Przyczyny ujemnej premii obejmują strukturę funduszu niewymienialnego, ograniczone możliwości arbitrażu, zdyskontowane koszty alternatywne oraz wpływ konkurencyjnych produktów.

Więcej analiz można znaleźć w pierwszym raporcie z tej serii: „50% zniżki na ETH: szansa czy pułapka? Głębokie zanurzenie się w zaufanie w skali szarości.”

Zasady strategii funduszu wzmacniającego indeks

Podstawowe pojęcia i idee związane ze wzmocnieniem indeksu ETHE:

Strategia wzmacniania indeksu to podejście do zarządzania portfelem inwestycyjnym, które ma na celu wzmocnienie zysków z portfela bazowego lub indeksu i osiągnięcie lepszych wyników niż indeks pod względem wskaźników zwrotu lub ryzyka.

Strategia wymaga, aby ETHE stanowił podstawową pozycję, alokującą nie mniej niż 60% środków na spot ETHE, a pozostałe środki przeznaczane na gotówkę, produkty o stałym dochodzie, notowane w USA akcje powiązane z blockchainem i kryptowalutami oraz opcje pochodne tych spółek dyby.

Udoskonalanie indeksu łączy w sobie elementy zarządzania aktywnego i pasywnego. Inwestycja ze względu na aspekt aktywnego zarządzania wprowadza ryzyko subiektywnej oceny zarządzającego strategią, podczas gdy pasywne fundusze indeksowe muszą martwić się jedynie o ryzyko rynkowe.

Tworzenie portfela opartego na ETHE koncentruje się na nadwyżkach zysków generowanych z zakładów na zawężenie ceny na rynku wtórnym i NAV ETHE. Biorąc jednak pod uwagę słabe historyczne statystyki zwrotów ETHE, musimy poprawić doświadczenie posiadania podczas procesu utrzymywania poprzez:

Dywersyfikacja: Uwzględnij w portfelu aktywa o stosunkowo niskiej korelacji, stabilnych zwrotach i niższej zmienności, aby zrównoważyć słaby stosunek ryzyka do zwrotu, takie jak gotówka, produkty o stałym dochodzie, notowane w USA akcje powiązane z blockchainem i kryptowalutami oraz opcje pochodne te akcje.

Wysoka pozycja: Ponieważ ETHE ma wyższy potencjał zwrotu podczas dodatnich wahań na rynku, utrzymanie wysokiej ogólnej pozycji ETHE pozwala uniknąć utraty ekstremalnych wzrostów. W sytuacjach ryzyka nieistotnego (np. kryzys zaufania Ethereum, kryzys finansowy w skali szarości) alokacja nie powinna być mniejsza niż 80%.

Wzmocnienie instrumentów pochodnych: Stosowanie strategii opcyjnych w celu ulepszania akcji jest korzystniejsze niż samo trzymanie instrumentu bazowego. Nadwyżki zysków pochodzą głównie z wychwytywania premii za zmienność wyceny opcji i konstruowania bardziej ukierunkowanych strategii inwestycyjnych ze złożonymi strategiami opcyjnymi.

Handel z użyciem depozytu zabezpieczającego: Handel z depozytem zabezpieczającym może poprawić indeks w dwóch aspektach: wykorzystanie posiadanych akcji lub funduszy ETF jako zabezpieczenia finansowania w celu zwiększenia dźwigni w przypadku zwyżek; oraz pożyczanie posiadanych akcji w celu generowania zysków w drodze pożyczania papierów wartościowych. Jeśli ETHE będzie wspierać handel marżą w przyszłości lub akcje w ramach części wzmacniającej akcje będą to wspierać, może to być strategia alternatywna.

Wstępne oferty monet (ICO): Wraz z poprawą otoczenia regulacyjnego bardziej tradycyjni brokerzy wkraczają na rynek handlu kryptowalutami. Możliwe, że w przyszłości aktywa kryptograficzne będą oferowane na regulowanych platformach brokerskich. Historycznie rzecz biorąc, zwroty z ICO i IDO były znaczne i w tamtym czasie nasze zasoby mogły zostać wykorzystane do udziału w ICO wraz z niewielką ilością gotówki.

Konkretne metody

Ponieważ 4 i 5 są obecnie trudne do wdrożenia, skupiając się na 1 do 3, musimy:

Wybierz indeks: Śledź głównie indeks ETHE, z ETH/USD jako indeksem referencyjnym. Ponieważ jest to pojedynczy składnik aktywów, a nie tradycyjne wzmocnienie indeksu o szerokiej bazie, należy skupić się na kontrolowaniu zmienności i spadków podczas zapewniania dodatkowej wartości poprzez aktywne zarządzanie bardziej skoncentrowanym indeksem „wąskim”.

Alokacja funduszy: Aby mieć pewność, że wyniki portfela nie odbiegają znacząco od indeksu referencyjnego, co najmniej 60% środków powinno zostać alokowanych na ETHE, najlepiej zachowując wagę 80–90%, przy wadze funduszy zwiększających zwrot wahającej się od 10 % do 20%.

Wzmocnienie akcji: Ponieważ akcje ETHE są obecnie przedmiotem obrotu na rynku OTCQX, tzw. rynku pozagiełdowym (OTC), na którym papiery wartościowe zwykle prowadzą ograniczoną działalność handlową i nie ma standardowego rynku opcji, nie jest możliwe wykorzystanie sald platformy maklerskiej jako zabezpieczenie strategii sprzedaży opcji kupna objętych zabezpieczeniem lub handlu marżą. Dlatego też głównym celem ulepszeń powinna być preferencyjna alokacja wybranych akcji związanych z blockchainem i kryptowalutami.

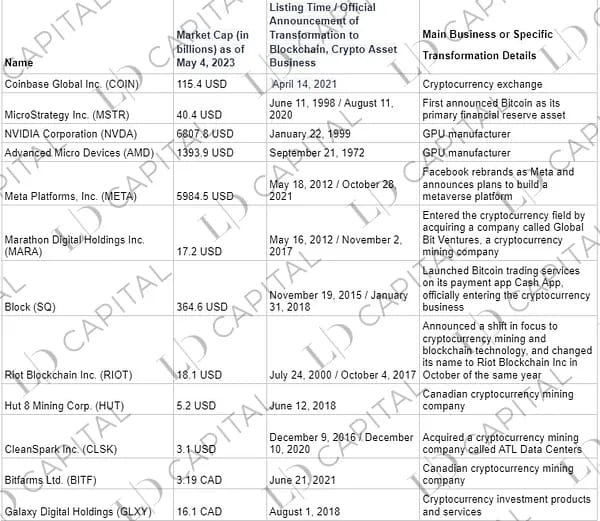

Tabela 1: Główne akcje spółek powiązanych z blockchainem lub kryptowalutami notowane na giełdzie w USA

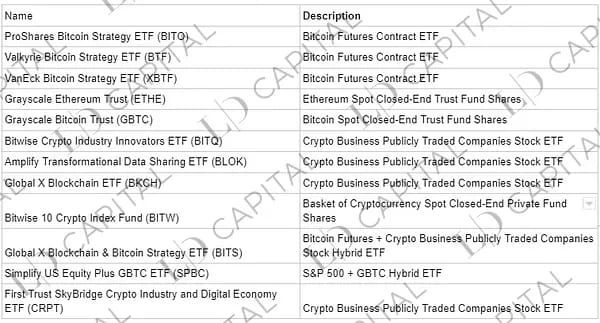

Tabela 2: Główne fundusze ETF o tematyce blockchain lub kryptowaluty notowane w USA i Kanadzie

Kryteriami wyboru celów inwestycyjnych są:

Firmy posiadające jasny biznesplan w ekosystemie kryptowalut lub pośrednio czerpiące korzyści z rozwoju branży kryptowalut, w tym firmy wydobywające kryptowaluty, dostawcy sprzętu/chipów wydobywczych, firmy świadczące usługi kryptograficzne lub inne instytucje finansowe obsługujące głównie klientów związanych z kryptowalutami oraz metaverse firmy biznesowe;

Lub produkty funduszy, których podstawowa strategia inwestycyjna koncentruje się na kasowych walutach cyfrowych lub ich instrumentach pochodnych;

Lub akcje produktów funduszy inwestujących w wyżej wymienione dwie kategorie.

Dlaczego warto wybrać akcje kryptowalut:

W oparciu o umiarkowaną korelację między akcjami kryptowalut a aktywami kryptograficznymi ustal ekspozycję na rynek kryptowalut poprzez bezpieczne, wygodne i zgodne podejście.

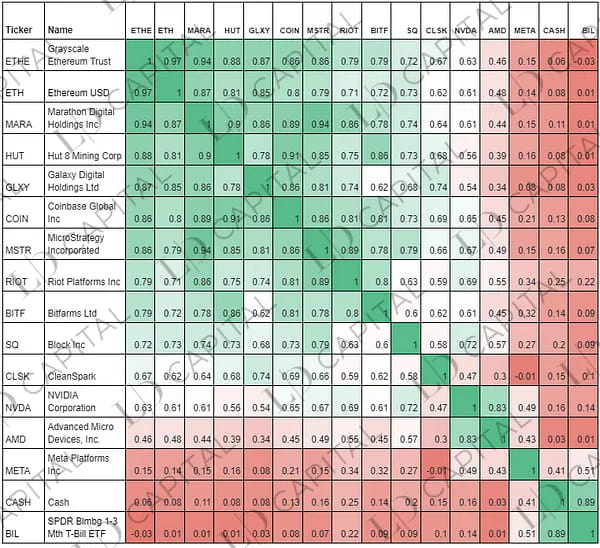

Korelacja między akcjami kryptowalut a aktywami kryptograficznymi zazwyczaj waha się od średniej (0,40) do znacznej (0,90). Co więcej, historycznie rzecz biorąc, wartość beta cen akcji i kryptowalut wielu firm zajmujących się kryptowalutami jest większa niż 1. Ta zwiększona ekspozycja na ryzyko może sprawić, że akcje kryptowalut staną się skutecznym narzędziem do uzyskania ekspozycji na wahania cen na rynku kryptowalut. Poza tym nie tylko ETHE, ale niektóre fundusze kryptowalutowe (takie jak BITW) również mają wartość rynkową niższą od NAV ze względu na podobne kwestie strukturalne, co można wykorzystać także do obstawiania zwrotu rabatów.

Tabela: Miesięczna korelacja zwrotu z głównych akcji kryptowalut i ETH, ETHE (01.05.2021–05.04.2023):

Uwaga: okres statystyczny jest ograniczony w związku z wprowadzeniem akcji COIN do obrotu dopiero w maju 2021 r.; GOTÓWKA oznacza gotówkę.

Wzmocnienie pochodne

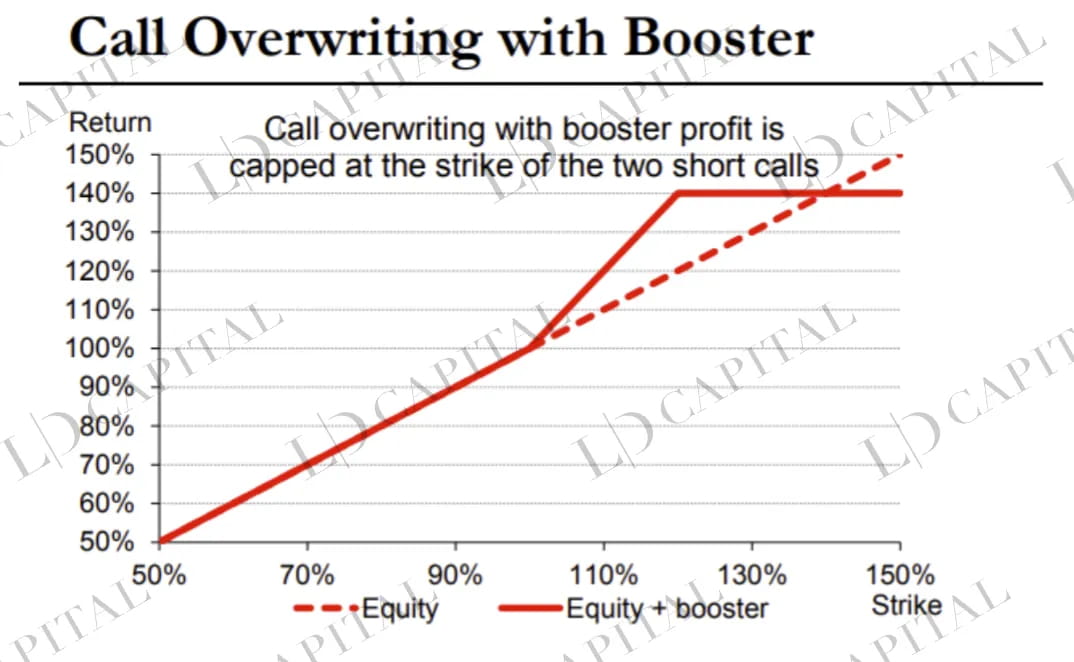

Ulepszanie opcji koncentruje się głównie na strategii objętego kupna opartej na posiadanych pozycjach spotowych na akcjach/ETF, czyli sprzedaży takiej samej liczby opcji kupna o określonym stopniu out-of-the-money, które mogą osiągnąć nadwyżkę zwrotu w stosunku do spot rynku w przypadku jego spadku lub stałego wzrostu.

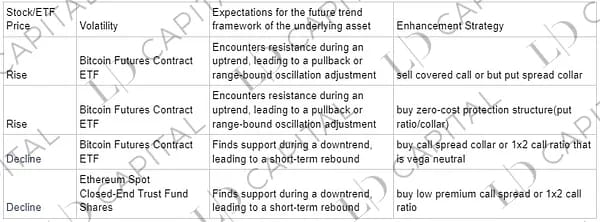

Jednocześnie, po połączeniu podstawowych czynników makro, technicznych i branżowych, można dokonać korekt w strategii objętego połączenia. Na przykład, używając spreadu wywoławczego proporcji. W przypadku odpowiedniej struktury terminowej możliwa jest realizacja rozkładu kalendarzowego.

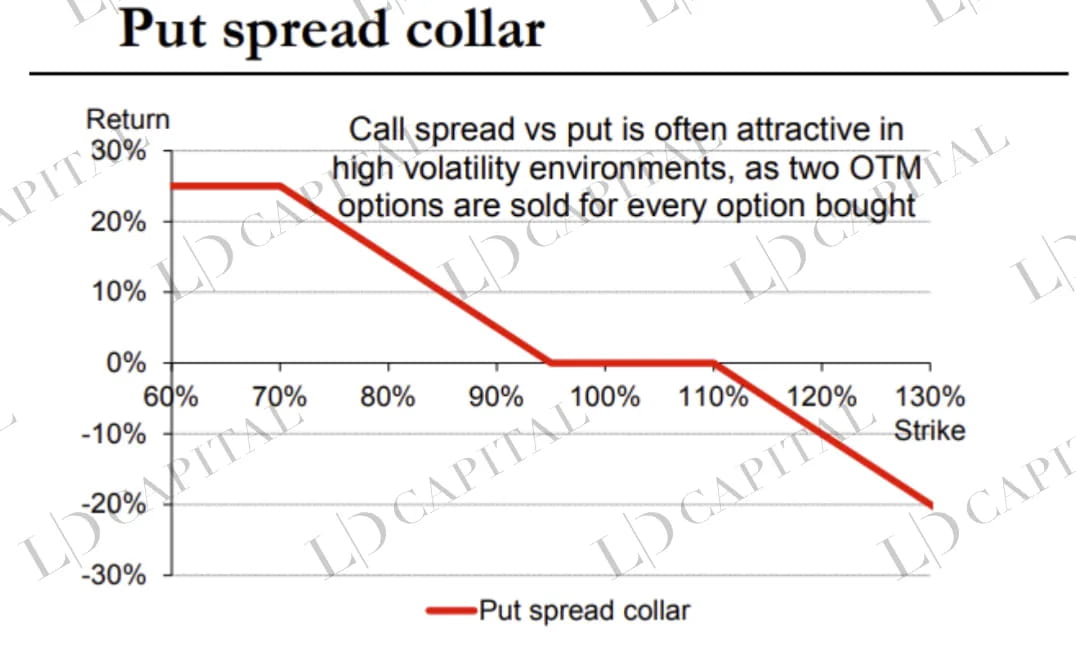

Gdy potrzebna jest ochrona portfela, struktury opcji można formułować w oparciu o poziom zmienności implikowanej. Na przykład, gdy implikowana zmienność jest stosunkowo wysoka, a skrzydła są wyższe niż opcje at-the-money (ATM), można wybrać strukturę spreadu put spread.

Przykład strategii udoskonalenia opcji

Należy zauważyć, że szczegóły zmian zmienności, takie jak skośność i struktura terminowa, będą miały wpływ na konkretną strukturę opcji. Wskaźniki te wymagają systematycznego śledzenia w czasie rzeczywistym. Poniżej znajduje się kilka ilustrujących diagramów struktur opcji:

Subiektywny czas

Analiza fundamentalna na poziomie makro, techniczna i branżowa dotycząca synchronizacji częściowych pozycji spot jest również źródłem nadmiernych zwrotów, ale ogólnie rzecz biorąc, jako strategia ulepszania ETHE, należy bagatelizować synchronizację pozycji.

Konkretnie:

Harmonogram makro: Kompleksowa ocena ogólnego przyszłego trendu na rynku walut cyfrowych dokonywana jest poprzez analizę makro, polityki, cykli gospodarczych i innych czynników.

Wyczucie branży: badania firmy/projektu, wybór akcji na podstawie wydarzeń, wieloczynnikowy wybór akcji itp.

Wyczucie czasu technicznego: wykorzystanie graficznej analizy technicznej do oceny trwałości trendu i dokonania odpowiednich korekt pozycji wokół kluczowych poziomów oporu i wsparcia.

Niewymierna ocena makro i aspekty oparte na zdarzeniach to podstawowe różnice odzwierciedlające wiedzę menedżera ds. strategii. Na przykład aktualizacja Ethereum 2.0 (Shapella) zakończyła się 13 kwietnia 2023 r. Wiele osób pomija jednak kwestię, że duża liczba wypłat ETH nie nastąpi natychmiast i może minąć więcej niż pięć dni. Dlatego też, jeśli cena wzrośnie w ciągu kilku dni po zakończeniu aktualizacji, właściwym może być rozważenie redukcji pozycji lub sprzedaży niektórych opcji kupna w celu zebrania wartości zmienności. Poniższy wykres przedstawia cenę spot ETH, która wzrosła około 13 kwietnia, następnie konsolidowała się przez pięć dni, po czym szybko spadła.

Głównym celem powyższych strategii jest:

Długoterminowe trzymanie kluczowych aktywów rynku kryptowalut – ETH to podstawowa infrastruktura głównych aplikacji Web 3. Oprócz tego, że będzie służyć jako kanał przekazywania płynności majątku fiducjarnego i dywersyfikacji portfela, tak jak BTC, będzie miał również dodatkowe α zapewniane przez aplikacje ekosystemu Web 3.

Operacje związane z synchronizacją bez wpływu na pozycje podstawowe — Operacje związane z synchronizacją nie wpływają na wysoką pozycję ETHE, co pozwala uniknąć przeoczenia nieprawidłowego trendu wzrostowego na końcu.

Koncentrowanie się na alfa akcji — Ostrożny wybór większej liczby wyróżniających się spółek przyniesie w dłuższej perspektywie nadmierne zyski wyższe od średniej rynkowej.

Wychwytywanie zwrotów ze zmienności — Przekształcenie ryzyka czarnego łabędzia i wahań podczas przejścia byka na niedźwiedzia w długoterminową byczą „alfa” dla indeksu za pomocą opcji.

Badanie empiryczne

Następnie przeprowadzimy analizę empiryczną proponowanej strategii funduszu wzmocnionego indeksem w oparciu o Grayscale ETHE, wykorzystując dane historyczne do oceny skuteczności i wykonalności strategii.

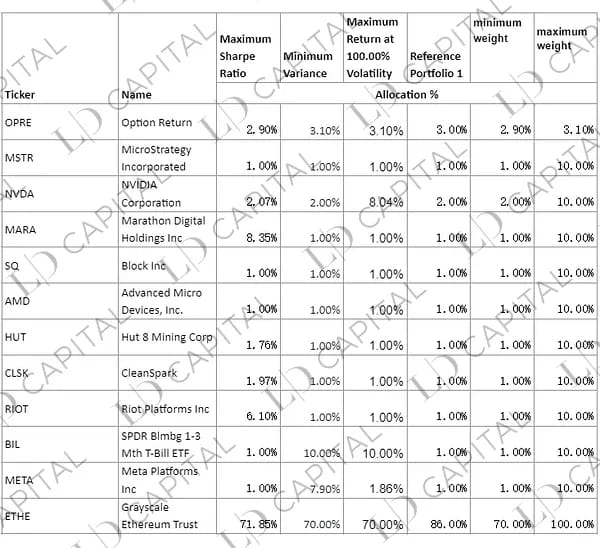

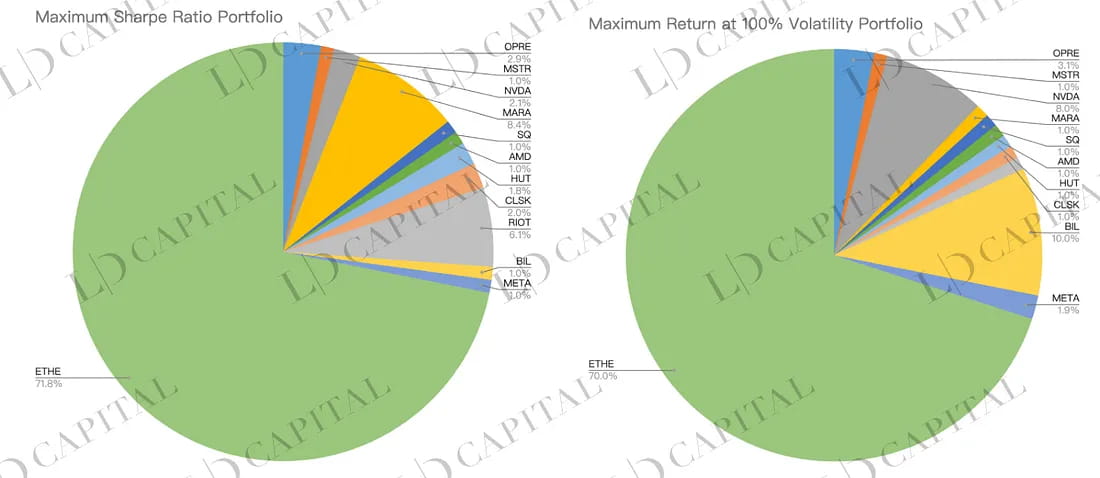

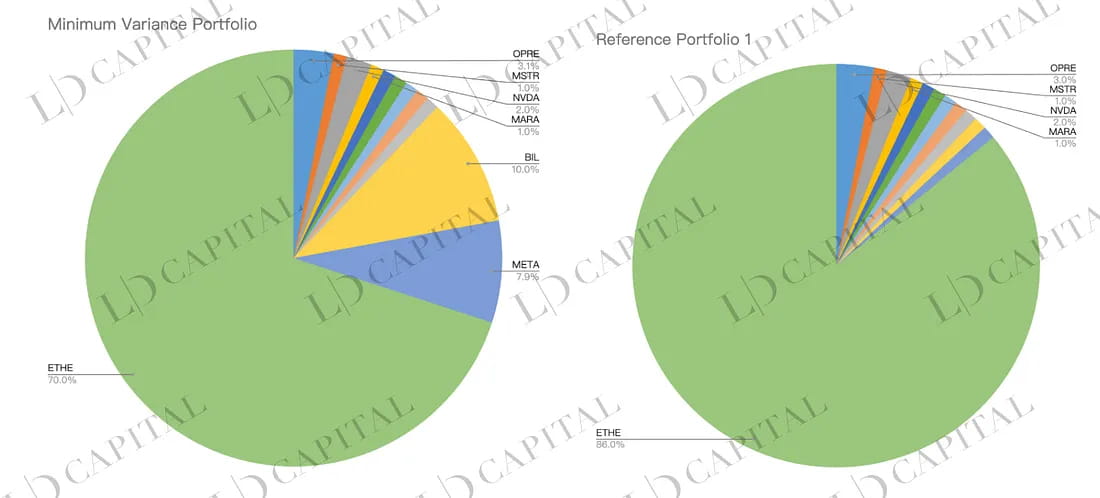

Na podstawie historycznych danych rynkowych od stycznia 2020 r. do kwietnia 2023 r. oraz następujących celów alternatywnych (w przypadku których OPRE służy do symulacji zwrotu części opcyjnej) wykonujemy miesięczne statystyki zwrotów. Następnie stosujemy ograniczenia warunkowe na najwyższych i najniższych proporcjach każdej alokacji aktywów. Zoptymalizowaną alokację portfela uzyskujemy w oparciu o trzy metody:

Maksymalna optymalizacja współczynnika Sharpe'a — znalezienie optymalnego portfela skorygowanego o ryzyko na granicy efektywnej w oparciu o średnią wariancję.

Minimalna wariancja — minimalne ryzyko portfela (mierzone jako wariancja lub odchylenie standardowe) w przypadku zestawu aktywów.

Maksymalizuj zwroty przy danym rocznym docelowym zmienności wynoszącym 100% — Dążenie do maksymalizacji oczekiwanej stopy zwrotu z portfela przy danym poziomie ryzyka.

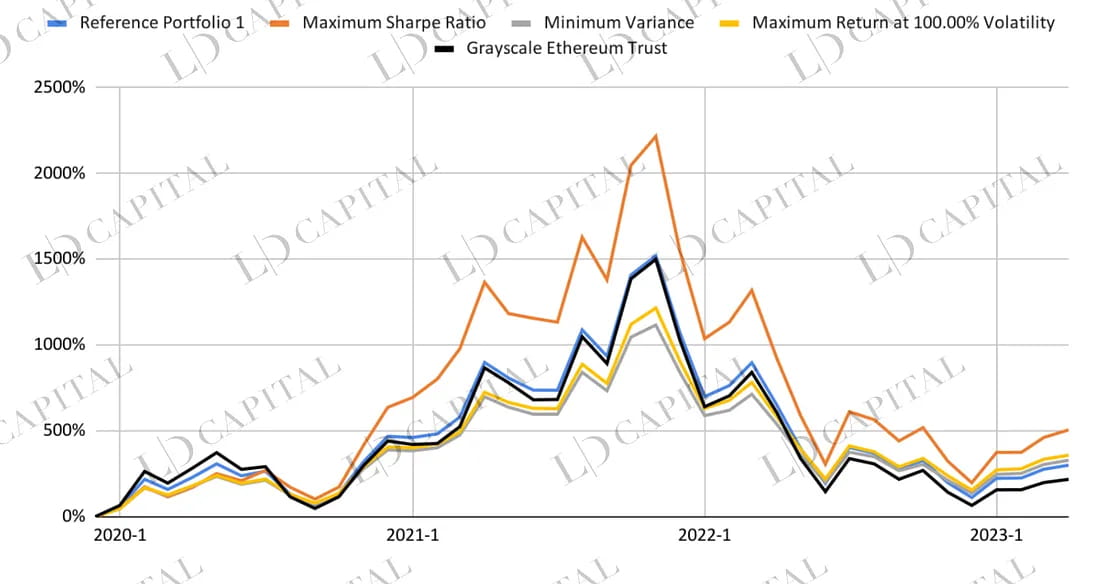

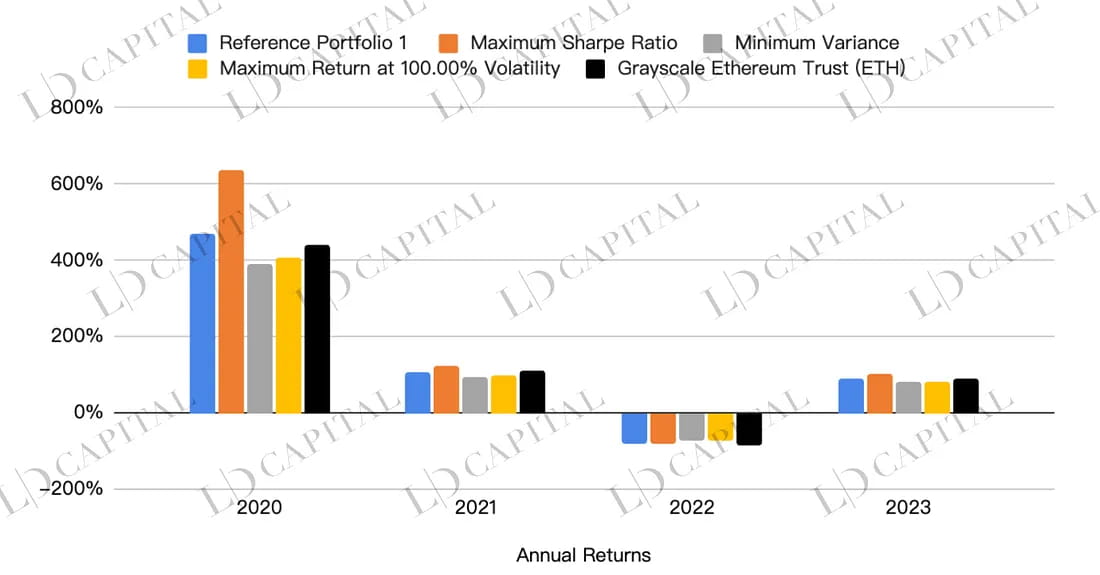

Wyniki każdego portfela przedstawiono w poniższej tabeli, gdzie do porównania można zastosować czarną linię ETHE i niezoptymalizowaną niebieską linię portfela referencyjnego 1:

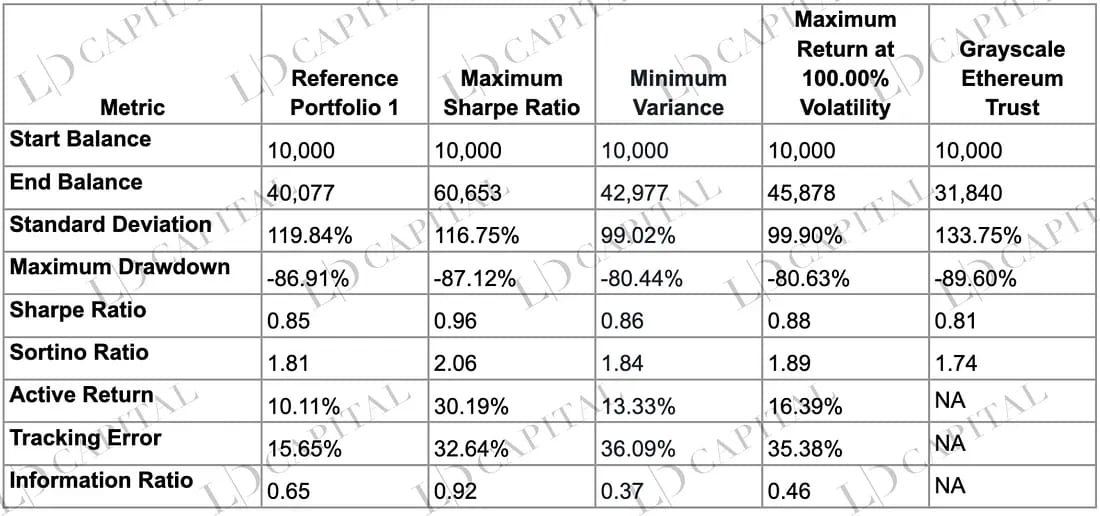

Poniższa tabela przedstawia porównanie wydajności czterech zoptymalizowanych portfeli, w tym maksymalny współczynnik Sharpe'a, minimalna wariancja, maksymalny zwrot poniżej 100% zmienności i pojedynczy składnik aktywów Grayscale Ethereum Trust (jako punkt odniesienia). Można zauważyć, że zoptymalizowane portfele przewyższają proste trzymanie ETHE w przypadku prawie wszystkich wskaźników ryzyka i zwrotu, przy czym portfel o maksymalnym współczynniku Sharpe'a jest lepszy od innych portfeli pod względem zwrotów, kontroli ryzyka i zwrotów skorygowanych o ryzyko:

Dane te można obserwować z następujących aspektów:

Zwroty: W danym okresie portfel z maksymalnym współczynnikiem Sharpe'a ma najwyższe saldo końcowe wynoszące 60 653, co znacznie przewyższa inne portfele i aktywa referencyjne. Portfel minimalnej wariancji i portfel maksymalnej stopy zwrotu przy 100% zmienności mają końcowe wartości odpowiednio 42 977 i 45 878, które są również wyższe niż wartość aktywów referencyjnych wynosząca 31 840. Pokazuje to, że zoptymalizowane portfele przynoszą lepsze zyski niż pojedyncze aktywa.

Ryzyko: Pod względem odchylenia standardowego portfel minimalnej wariancji ma najniższy poziom ryzyka (99,02%), natomiast aktywa referencyjne mają najwyższy poziom ryzyka (133,75%). Jeśli chodzi o maksymalne wypłaty, portfel minimalnej wariancji i portfel maksymalnej stopy zwrotu przy zmienności 100% charakteryzują się niższymi maksymalnymi wypłatami (odpowiednio -80,44% i -80,63%) w porównaniu z najwyższym maksymalnym wypłatą aktywów referencyjnych (przy -89,60%). Oznacza to, że zoptymalizowane portfele radzą sobie również lepiej w zakresie kontroli ryzyka.

Zwroty skorygowane o ryzyko: Współczynnik Sharpe'a i współczynnik Sortino mierzą oczekiwane zyski odpowiednio na jednostkę ryzyka i na jednostkę ryzyka pogorszenia sytuacji. Patrząc na te dwa wskaźniki, portfel z maksymalnym współczynnikiem Sharpe'a radzi sobie najlepiej (współczynnik Sharpe'a na poziomie 0,96, współczynnik Sortino na poziomie 2,06), co oznacza, że pod względem zwrotu skorygowanego o ryzyko portfel ten przewyższa inne portfele i aktywa referencyjne.

Względne zyski i ryzyko: aktywny zwrot, błąd śledzenia i współczynnik informacyjny mierzą odpowiednio nadwyżkę zwrotu, ryzyko i skorygowaną o ryzyko nadwyżkę zwrotu ze zoptymalizowanego portfela w stosunku do aktywa referencyjnego. Patrząc na te trzy wskaźniki, portfel z maksymalnym współczynnikiem Sharpe'a radzi sobie najlepiej: aktywny zwrot na poziomie 30,19%, współczynnik informacji na poziomie 0,92 (stosunek aktywnego zwrotu do błędu śledzenia). Oznacza to, że portfel z maksymalnym współczynnikiem Sharpe’a ma również przewagę pod względem wyników w porównaniu z aktywem referencyjnym i portfel ten może osiągnąć pewną nadwyżkę zwrotu przy założeniu umiarkowanego ryzyka.

Uwaga: Optymalizacja opiera się na miesięcznych statystykach zwrotu wybranych aktywów portfela w danym okresie. Wyniki optymalizacji nie są w stanie przewidzieć, która alokacja będzie najskuteczniejsza poza danym okresem, a rzeczywiste wyniki portfeli zbudowanych przy użyciu zoptymalizowanych wag aktywów mogą różnić się od założonych celów.

Wniosek

Podsumowując, stosunkowo niski stosunek ryzyka do zwrotu w przypadku ETHE można poprawić za pomocą różnych metod alokacji. Symulowane portfele przewyższają aktywa referencyjne ETHE pod względem zwrotów, kontroli ryzyka i zwrotów skorygowanych o ryzyko. Inwestorzy mogą wybrać metodę inwestycyjną odpowiednią dla ich własnych preferencji w zakresie ryzyka i celów inwestycyjnych, poprawiając w ten sposób swoje doświadczenie w zakresie portfela i osiągając równowagę pomiędzy maksymalizacją zysków i minimalizacją ryzyka.

strona internetowa: ldcap.com

medium: ld-capital.medium.com