Abstrakcyjny

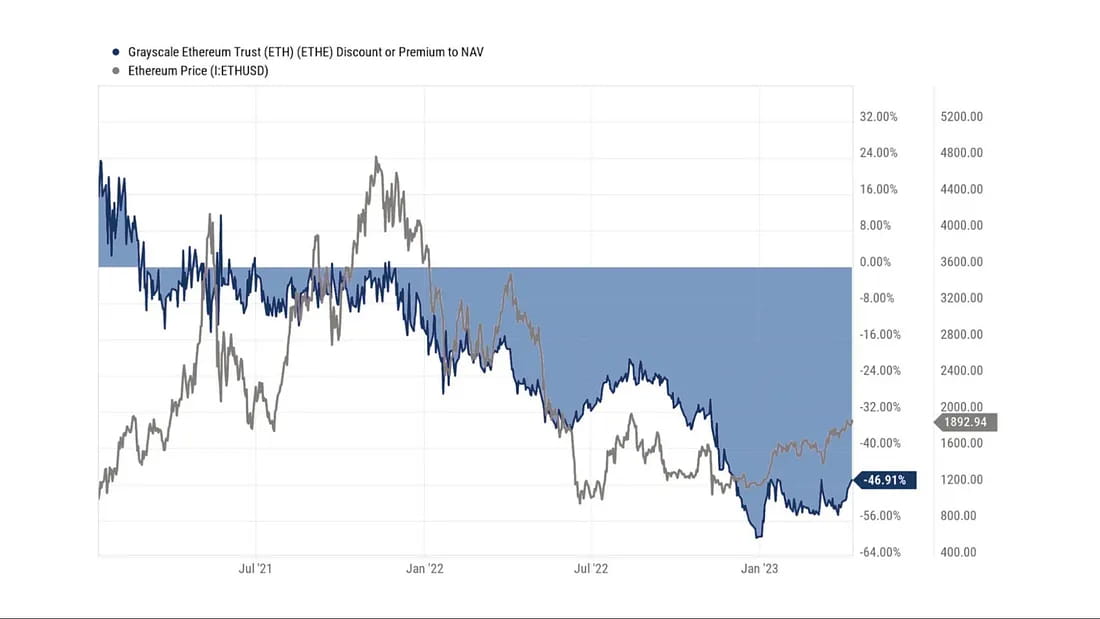

W 2023 roku rynek kryptowalut gwałtownie odbił się od zeszłorocznej głębokiej bessy. Wiele osób mogło przegapić okazję do inwestycji. W tym momencie szczególnie atrakcyjne są akcje Grayscale Trust, które nadal mają dyskonto na poziomie około 50% w porównaniu do wartości aktywów netto (NAV).

Opierając się na pozycji Ethereum jako podstawowej infrastruktury Web3, jesteśmy optymistycznie nastawieni do Ethereum Trust (ETHE), produktu Grayscale Trust, który odnotowuje wzrost wydajności na potencjalnej hossie.

ETHE ma długą historię handlu z premią lub dyskontem, a przyczyny dodatniej premii obejmują okres blokady subskrypcji, wyższą dostępność niż transakcja kasowa ETH oraz niższe koszty dla tradycyjnych instytucji finansowych i inwestorów detalicznych w porównaniu z samodzielną opieką kluczy prywatnych.

Obecny powód długoterminowego dyskonta wynika głównie z braku możliwości bezpośredniego wykupienia produktu, podobnie jak w przypadku struktury funduszu zamkniętego. Dodatkowe powody obejmują: ograniczenia możliwości arbitrażu, wymuszoną likwidację przez dużych spekulantów, dyskontowanie kosztów alternatywnych i wpływ konkurencyjnych produktów.

Po uformowaniu się trendu dyskontowego w połowie 2021 r. oczekiwania rynku na powrót ETHE do parytetu stały się coraz dłuższe. Według naszych obliczeń, pod koniec ubiegłego roku przekroczyły one 14 lat, a teraz spadły do około 10 lat. Uważamy, że to oczekiwanie jest nadal zbyt długie, a sugerowany czas odzyskania może spaść do mniej niż 2 lat, gdy pojawią się optymistyczne oczekiwania, co jest bardziej rozsądne.

Istnieje siedem sytuacji, które mogą doprowadzić do zawężenia lub nawet zaniku dyskonta, w tym otwarte odkupienie ETH spot (podzielone na dwa przypadki: zwolnienie z odkupu przez SEC i zatwierdzenie wniosku o konwersję ETF), uzyskanie zwolnień z odkupu, rozwiązanie i likwidacja produktu, własny odkup Grayscale, opracowanie strategii arbitrażowych i poprawa zaufania rynku oraz obniżenie kosztów alternatywnych w celu naprawy dyskonta.

Od momentu powstania ETHE w 2019 r. produkt nie przeszedł jeszcze pełnego „cyklu”. Uważamy, że pełny cykl powinien przebiegać według schematu premia, parytet, dyskonto, parytet i premia. Obecnie ETHE ukończyło tylko połowę cyklu. Uważamy, że jeśli obstawiasz potencjalny rynek byka, ETHE ma lepszą odporność. Jego wyniki od początku roku, które są 1,7 razy wyższe niż ETH, dowodzą tego.

Jednak dane historyczne pokazują, że wskaźnik ryzyka do zwrotu ETHE jest poniżej przeciętnej, jak pokazano w Tabeli 1, ETHE jest niemal słabszy od ETH/USD pod każdym względem. Oznacza to, że jeśli jesteś gotowy trzymać ETHE przez długi czas, możesz potrzebować przyjąć pewne ukierunkowane strategie zwiększające zysk. W przeciwnym razie istnieje ryzyko, że jego wyniki będą słabsze niż rynek, jeśli hossa nie nadejdzie szybko.

Streszczenie

W 2023 r. rynek kryptowalut ponownie znalazł się w centrum uwagi inwestorów, a BTC i ETH przewodzą globalnej klasie aktywów pod względem wzrostu cen. Jednak wielu inwestorów nadal nie jest w stanie otrząsnąć się z nastawienia na rynek niedźwiedzi i przegapiło okazje inwestycyjne. Jednak w ramach Grayscale Trust inwestorzy nadal mogą otrzymać zniżkę w wysokości prawie 50% na zakup produktów GBTC i ETHE.

Ponieważ uważamy, że sieć Ethereum (ETH) będzie w przyszłości podstawową infrastrukturą głównych aplikacji Web 3, oprócz możliwości absorbowania tradycyjnych odpływów kapitału, takich jak BTC, będzie miała również potencjał, aby skorzystać z aplikacji ekosystemu Web 3. Dlatego ten artykuł skupi się na zjawisku dyskontowania i potencjalnej wartości inwestycyjnej produktu Grayscale Trust ETHE i szczegółowo omówi możliwe scenariusze, w których to zjawisko może zostać ograniczone lub nawet zaniknąć, a także powody, dla których inwestorzy instytucjonalni nadają się do wejścia na rynek kryptowalut. Ponadto przeanalizujemy strukturę prawną i potencjalne ryzyka tego produktu.

Grayscale Bitcoin Trust został uruchomiony już we wrześniu 2013 r. i jest prawnie określony jako fundator powierniczy. Fundator, który utworzył fundację, jest właścicielem aktywów i majątku w fundacji i zachowuje pełną kontrolę nad swoimi aktywami, co jest podobne w praktyce do funduszu zamkniętego. W ramach tej specjalnej struktury inwestorzy mogą pośrednio posiadać aktywa w funduszu powierniczym poprzez zakup udziałów beneficjentów. Podobnie jak fundusze zamknięte, fundatorzy powierniczy zazwyczaj nie pozwalają inwestorom na wykup swoich udziałów w żadnym momencie.

Grayscale Ethereum Trust (ETHE) (dawniej znany jako Ethereum Investment Trust) („Trust”) to ustawowy fundusz powierniczy w stanie Delaware, utworzony 13 grudnia 2017 r., notowany na giełdzie od lipca 2019 r., przyjmujący taką samą strukturę powierniczą jak GBTC.

Korzyścią ze stosowania struktury powierniczej jest to, że ponieważ powiernictwo nie handluje, nie kupuje ani nie sprzedaje ETH ani jego instrumentów pochodnych na żadnej giełdzie, może uniknąć regulacji przez odpowiednie agencje regulacyjne. Ułatwia to uruchomienie produktu, chociaż nadal nie jest jasne, czy ETH należy do CFTC czy SEC.

Najpierw przyjrzyjmy się pokrótce głównym różnicom pomiędzy ETHE i ETH:

Różne metody inwestycyjne

ETHE to notowany fundusz powierniczy, który jest regulowany przez amerykańską Komisję Papierów Wartościowych i Giełd (SEC), ułatwiając instytucjom zarządzanie bilansami. ETHE jest przedmiotem obrotu za pośrednictwem zwykłego rachunku papierów wartościowych, co jest łatwiejsze i tańsze niż obrót na giełdzie kryptowalut. ETHE może być częścią indywidualnego konta emerytalnego (IRA) i 401(K) (amerykański plan świadczeń emerytalnych), korzystając z ulg podatkowych od inwestycji. Nie ma również potrzeby uczenia się, jak zarządzać portfelami kryptowalut, ani martwić się o ryzyka, takie jak przypadkowa utrata kluczy prywatnych lub exploity portfela.

Różne dostawy

Nie ma limitu całkowitej podaży ETH. Podaż ETHE zależy od planu emisji Grayscale.

Różny popyt rynkowy

Ponieważ ETHE jest produktem inwestycyjnym, jego popyt rynkowy różni się od popytu na ETH. Niektórzy inwestorzy instytucjonalni i indywidualni mogą być bardziej skłonni inwestować w ETHE, podczas gdy zwykli inwestorzy kryptowalut mogą być bardziej skłonni do handlu ETH.

Inni

Inwestorzy ETHE nie mogą obecnie odkupić bazowych aktywów ETH ani ich równowartości w dolarach od Grayscale; ETHE pobiera roczną opłatę za zarządzanie w wysokości 2,5% wartości aktywów netto; ETHE nie może uczestniczyć w działaniach łańcuchowych, takich jak wydobywanie DeFi.

Temat 1: Dlaczego jest tak duża zniżka?

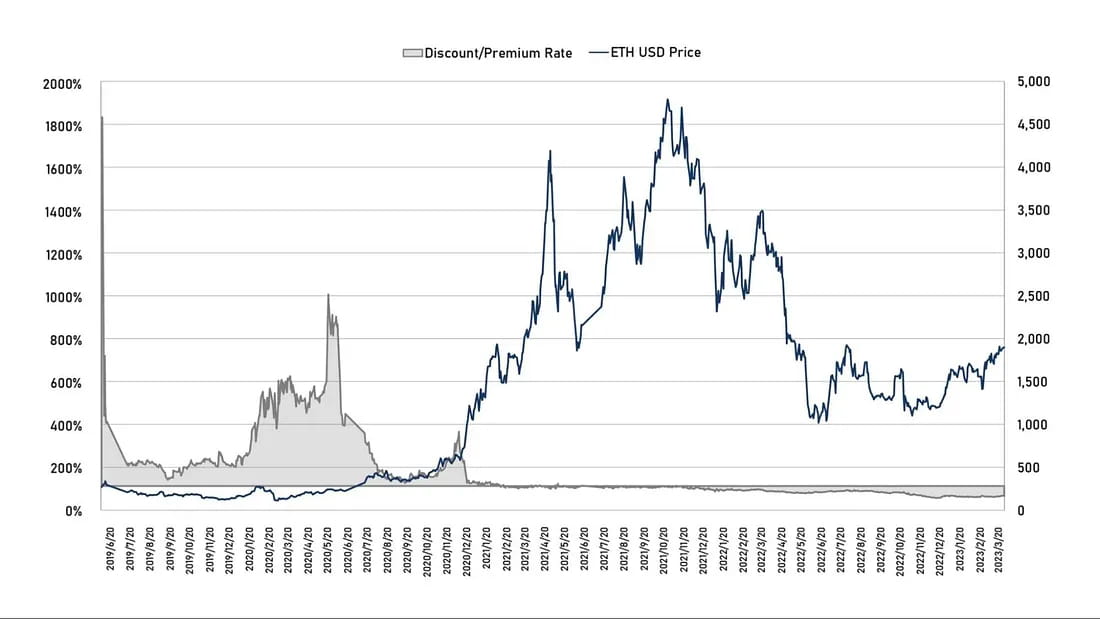

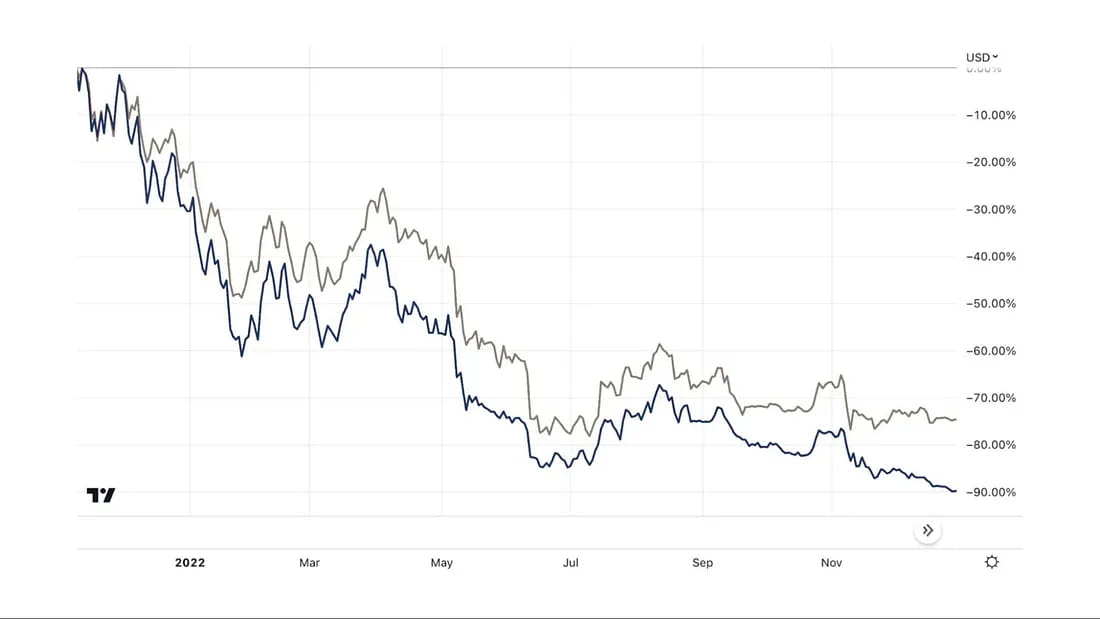

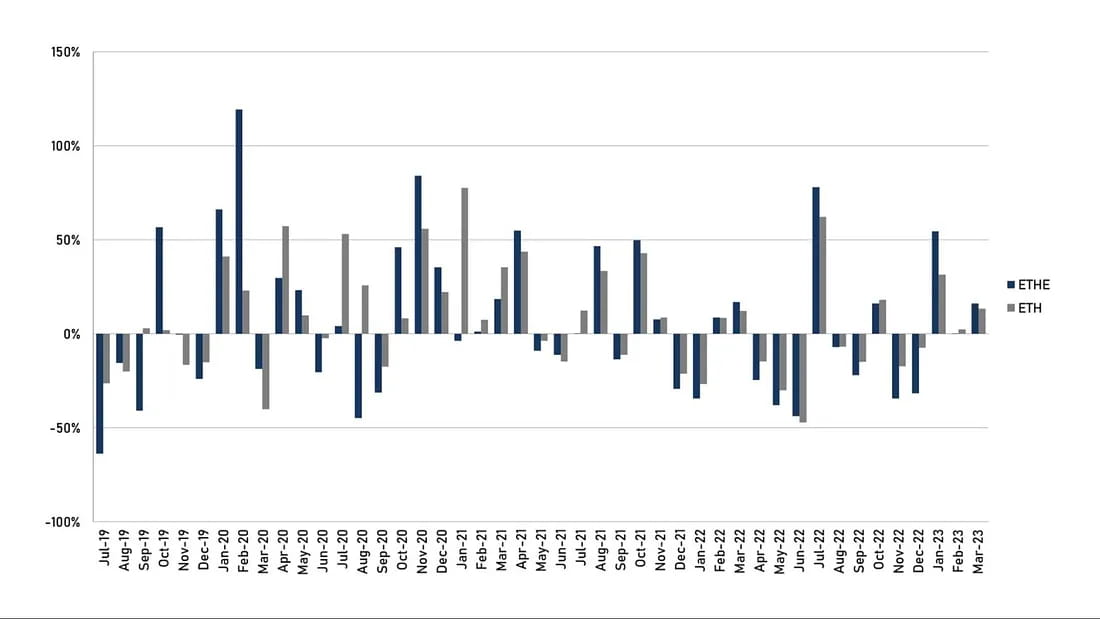

Teoretycznie cena ETHE powinna wahać się wokół wartości posiadanych przez nią ETH. Jednak w rzeczywistości jej cena na rynku wtórnym nie jest w pełni odzwierciedlona przez rynek. Od momentu notowania w 2019 r. ETHE historycznie utrzymywało premię w stosunku do ETH przez długi czas, przekraczając 1000% na początku notowania w 2019 r. Jednak od lutego 2021 r. ETHE weszło w dyskonto, które trwa do dziś.

Rysunek 1: Historyczne trendy premii/dyskont cen ETHE i ETH

Akcje krypto trust Grayscale są podobne do funduszy zamkniętych, co doprowadziło do bardzo ograniczonej podaży rynkowej na wczesnych etapach. Po drugie, ze względu na niedojrzałość rynku kryptowalut wielu inwestorów nie wie, jak kupować i przechowywać kryptowaluty. Dlatego krypto trust fundusze Grayscale, które można kupić bezpośrednio na amerykańskich platformach maklerskich, są kupowane z premią.

Jak widać, bezwzględna wartość premii ETHE osiągnęła najwyższy punkt 21 czerwca 2019 r. Do czasu pojawienia się pierwszej zniżki w lutym 2021 r. ETHE handlowano z premią na rynku wtórnym. Po lutym 2021 r., gdy rynek wszedł w hossę i wprowadzono więcej produktów indeksowych śledzących cenę Bitcoin/Ethereum, inwestorzy mieli większe możliwości inwestycyjne. ETHE zaczęło handlować na rynku wtórnym po stosunkowo uczciwszej cenie w porównaniu do jego wartości aktywów netto.

29 czerwca 2021 r. wniosek GBTC o konwersję na ETF został odrzucony przez SEC, a godzinę później Grayscale pozwał SEC, co jeszcze bardziej zwiększyło dyskonto ETHE. Od połowy 2021 r. do końca 2022 r., gdy ogólny rynek kryptowalut osiągnął szczyt i osłabł, duzi spekulanci, na czele z kilkoma upadłymi firmami kryptowalutowymi, takimi jak Three Arrows Capital (3AC) i BlockFi, byli zmuszeni sprzedać udziały w funduszach z powodu wysokiej dźwigni lub trudności finansowych. Mimo że rynek był dyskontowy, spekulanci ci nie mogli czekać, co jeszcze bardziej zwiększyło dyskonto ETHE.

Rysunek 2: Zmiany rabatów/premii od czasu pierwszego pojawienia się rabatów na początku 2021 r. w porównaniu z trendem cen ETH.

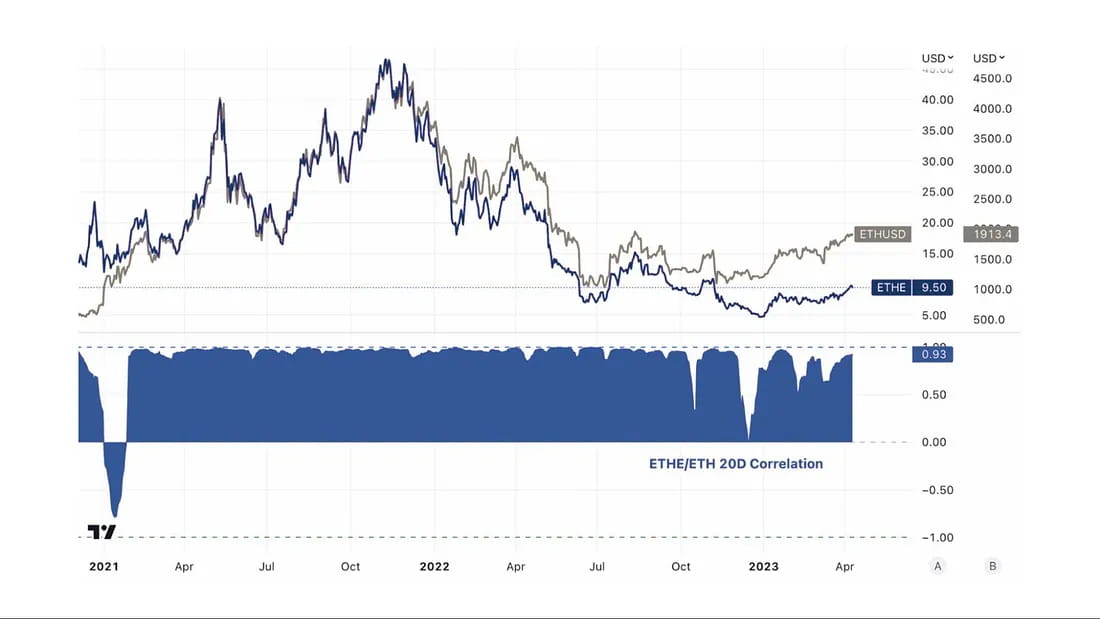

Rysunek 3: Korelacja pomiędzy cenami ETHE i ETH była przez większość czasu bardzo wysoka.

Podsumowując, powody premii/zniżek w Grayscale’s ETHE Trust wynikają ze struktury funduszu, w którym aktywa nie mogą być natychmiast wykupione. Powody premii obejmują większą dostępność produktu w porównaniu do ETH spot, co czyni ETHE bardziej odpowiednim dla inwestorów instytucjonalnych i detalicznych w tradycyjnych finansach, którzy nie chcą zarządzać własnymi kluczami prywatnymi; traktowanie księgowości bilansowej, korzyści podatkowe i pomoc inwestorom w omijaniu problemów związanych ze zgodnością. Powody ujemnych premii są związane z czterema czynnikami: strukturą funduszu, w której aktywa nie mogą być bezpośrednio wykupione, ograniczeniami możliwości arbitrażu, zdyskontowanymi kosztami alternatywnymi i wpływem konkurencyjnych produktów. Zostaną one omówione bardziej szczegółowo w kolejnych sekcjach.

1. Struktura funduszu, w której aktywa nie mogą być bezpośrednio wykupione

Zgodnie z dokumentami prawnymi, tylko autoryzowani uczestnicy (AP) autoryzowani przez Grayscale mogą bezpośrednio kupować i wymieniać ETH od Grayscale. AP muszą spełniać określone wymagania kwalifikacyjne i regulacyjne, w tym być zarejestrowanymi brokerami lub dealerami, i muszą spełniać określone standardy regulacyjne. Zgodnie z zasadami, każdy udział powierniczy jest grupowany po 100 udziałów, a AP muszą kupować co najmniej jedną grupę na raz i mogą wymieniać ją tylko na ETH spot.

Jak dotąd są tylko dwa AP. Przed 3 października 2022 r. Genesis Global Trading, Inc. w ramach DCG było jedynym AP, a po 3 października 2022 r. Grayscale Securities przejęło rolę drugiego jedynego AP trustu.

Dlatego też można również zrozumieć, że Grayscale pełni rolę głównego dealera, a inni inwestorzy mogą kupować jedynie akcje wypływające z ich rąk. Dlatego też, chociaż niektóre instytucje mogą kupować ETHE po pierwotnej cenie na rynku pierwotnym, nie są one bezpośrednimi subskrybentami. Zgodnie z zasadami nie mają prawa żądać wykupu. Jeśli chodzi o powody, dla których te instytucje to robią, mogą istnieć dwa główne powody: jeden to dostrzeżenie możliwości arbitrażu na rynku wtórnym, a drugi to traktowanie Grayscale jako depozytariusza w celu uniknięcia ryzyka i kosztów zarządzania ich kluczami prywatnymi.

Obecnie fundusz powierniczy nie ma planu odkupu akcji, więc AP i ich klienci nie mogą odkupić akcji za pośrednictwem funduszu powierniczego. Dlatego uczestnicy nie mogą wykorzystać możliwości arbitrażu wygenerowanych przez odchylenie ceny na rynku wtórnym od wartości aktywów netto na akcję ETH posiadanych przez fundusz. Utrudnia to odzyskanie różnicy cen, gdy wystąpi dyskonto. Jeśli możliwe jest bezpośrednie odkupienie, uczestnicy rynku mogą kupić akcje powiernicze po niskiej cenie na rynku wtórnym, a następnie odkupić ETH o wyższej wartości z funduszu, co spowoduje zawężenie dyskonta.

2. Ograniczenia możliwości arbitrażu

Brak możliwości bezpośredniej subskrypcji i odkupu akcji ETF powoduje ograniczenia możliwości arbitrażu. Nie stanowi to znaczącej przeszkody podczas hossy, gdy ETHE jest notowany z premią, ale staje się bardziej widoczne podczas bessy, gdy jest notowany z dyskontem.

Na tradycyjnych rynkach ETF okazje arbitrażowe pojawiają się, gdy popyt na ETF wzrasta lub spada, a cena rynkowa odbiega od wartości aktywów netto. Takie błędne wyceny są często szybko korygowane poprzez arbitraż.

Istnieją dwa główne rodzaje arbitrażu: arbitraż podstawowy, skierowany na udziały w funduszach ETF, których można szybko subskrybować i odkupić, oraz arbitraż strategii CTA, skierowany na ETF, których nie można szybko subskrybować i odkupić.

Podstawowy arbitraż

W przypadku premii inwestorzy będą subskrybować jednostki ETF od emitenta funduszu, a następnie sprzedawać je na rynku wtórnym w celach arbitrażowych; spowoduje to zmniejszenie popytu/ceny ETF.

W przypadku dyskonta inwestorzy kupią ETF na rynku wtórnym, a następnie odkupią go po wyższej cenie od emitenta funduszu; spowoduje to wzrost popytu/ceny ETF.

Arbitraż strategii CTA

W przypadku ETF-ów, które trudno jest subskrybować lub wykupić w odpowiednim czasie, można obstawiać różnicę cenową między aktywami bazowymi a udziałami ETF-a. Gdy premia osiągnie pewien poziom, inwestorzy będą zajmować pozycje długie na aktywach bazowych i pozycje krótkie na udziałach ETF-a; gdy dyskonto osiągnie pewien poziom, inwestorzy będą zajmować pozycje krótkie na aktywach bazowych i pozycje długie na udziałach ETF-a.

Na wdrożenie tej strategii ma wpływ trajektoria konwergencji cen. W przypadku ETHE, ponieważ regresja cen zależy głównie od osądów regulacyjnych, a nie od pewnych operacji uczestników rynku (takich jak subskrypcja/odkup), niepewność jest wysoka, co skutkuje większą tolerancją na różnice cen rynkowych.

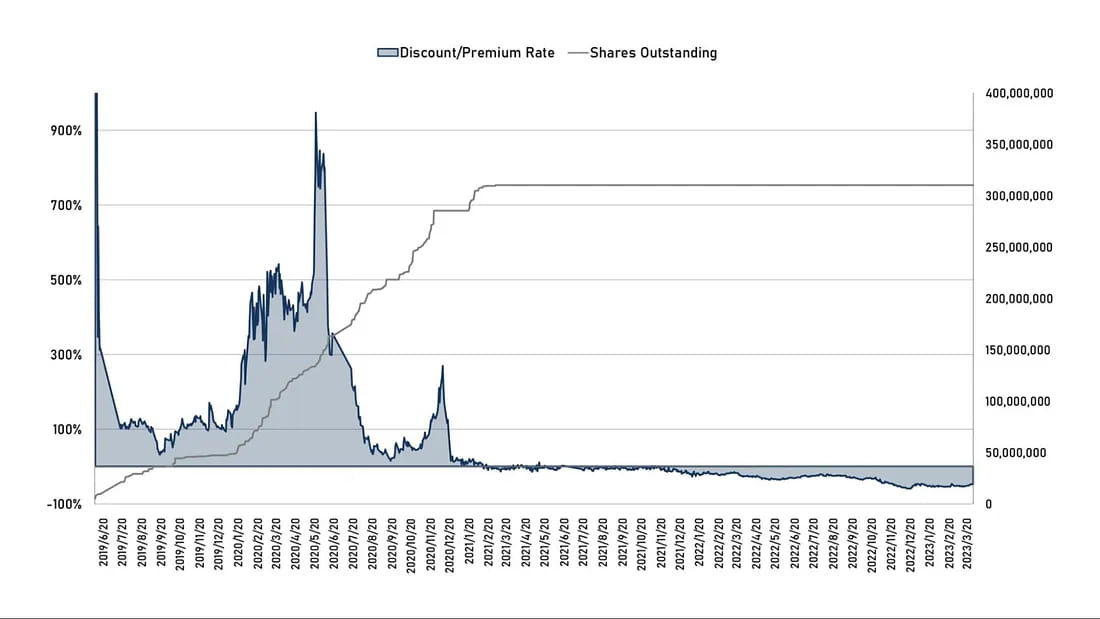

Rysunek 4: Historyczna stopa dyskontowa/premia ETHE w porównaniu z ilością akcji w obiegu

Z rysunku 4 wynika, że po wiośnie 2021 r., kiedy premia się zmniejszyła, zniknęła przestrzeń arbitrażu terminowego, a siła nabywcza nowych akcji trustowych również się zatrzymała.

Istnieje również klasyczny przypadek podobnego funduszu zamkniętego, którego nie można wykupić na tradycyjnym rynku. Chodzi o akcje Berkshire Hathaway, akcje legendarnego tradera Warrena Buffetta. Jako spółka inwestycyjna, cena akcji Berkshire Hathaway może być dotknięta wahaniami cen akcji spółki w jej portfelu inwestycyjnym. Jednak zwykli inwestorzy nie mogą żądać, aby Berkshire Hathaway wykupiło swoje aktywa lub ubiegało się o nowe akcje spółki w dowolnym momencie.

Jednakże od kilku dekad akcje Berkshire Hathaway były przedmiotem obrotu z premią wyższą niż wartość aktywów netto, głównie ze względu na udane inwestycje i pozycjonowanie rynkowe założyciela firmy, Warrena Buffetta. Jednakże w pewnych momentach premia akcji może spadać, odzwierciedlając zmiany w postrzeganiu firmy przez rynek.

Na przykład w marcu 2020 r. akcje Berkshire Hathaway spadły o około 30%, co spowodowało znaczną zniżkę w cenie handlowej akcji spółki. Zniżka ta może głównie odzwierciedlać obawy rynku dotyczące COVID-19 i narażenie Berkshire Hathaway na branże dotknięte epidemią, takie jak turystyka, lotnictwo i finanse.

Wracając do ETHE: Po pierwotnej subskrypcji ETHE może być przedmiotem obrotu na rynku wtórnym dopiero po utrzymaniu przez co najmniej 6 miesięcy. Dlatego ścieżka arbitrażu premii forward istnieje, ale wymaga więcej czasu. Jednak po tym, jak ETHE po raz pierwszy pojawiło się ze zniżką w lutym 2021 r., zachowanie zakupowe inwestorów na rynku pierwotnym uległo stagnacji. Wynika to oczywiście z faktu, że wsteczny arbitraż dyskontowy wymaga wsparcia wykupu, podczas gdy harmonogram otwarcia Grayscale jest niejasny. W przypadku, gdy strategia inwestycyjna ETHE nie ma większych zalet niż utrzymywanie pozycji spot, trudno jest przywrócić jej akcje zamknięte do premii, takiej jak akcje Berkshire Hathaway.

Po drugie, gdy cały rynek kryptowalut osiągnął szczyt i osłabł, sprzedawcy instytucjonalni, tacy jak Three Arrows Capital (3AC) i BlockFi, kilku dużych spekulantów kierowanych przez upadłe firmy kryptowalutowe, wcześniej dokonali dużych zakupów i czekali sześć miesięcy, aby sprzedać, aby uzyskać zysk z ogromnych premii GBTC i ETHE. Później, z powodu wysokiej dźwigni lub trudności finansowych, byli zmuszeni sprzedać udziały w funduszu, nawet jeśli rynek w tym czasie handlował z dyskontem. Na przykład z publicznie dostępnych informacji wynika, że DCG było zmuszone sprzedać około 25% swoich udziałów w ETHE za połowę ceny na początku tego roku z powodu problemów finansowych, które zwiększyły dyskonto ETHE.

Rysunek 5: Porównanie wyników ETHE i ETH od średniego do wysokiego punktu w 2021 r. do końca 2022 r.:

3. Zdyskontowany koszt alternatywny

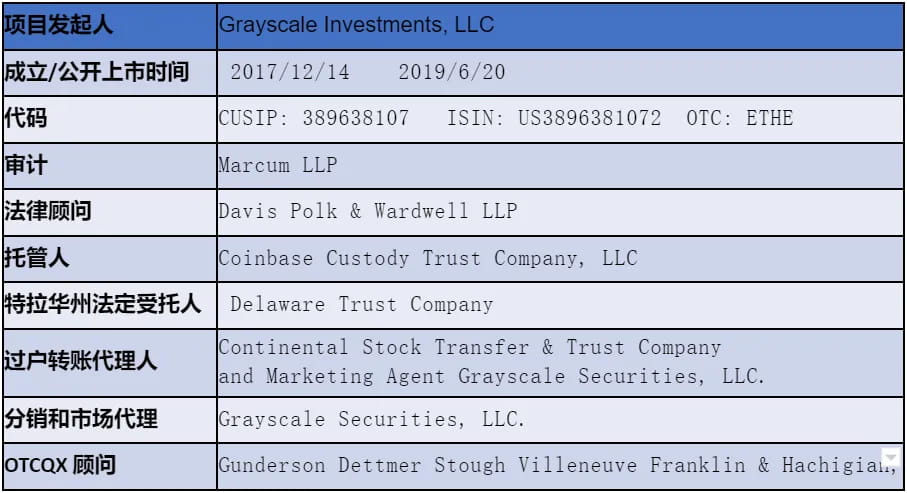

Tabela 1: Informacje prawne/finansowe dotyczące ETHE (stan na 31 marca 2023 r.)

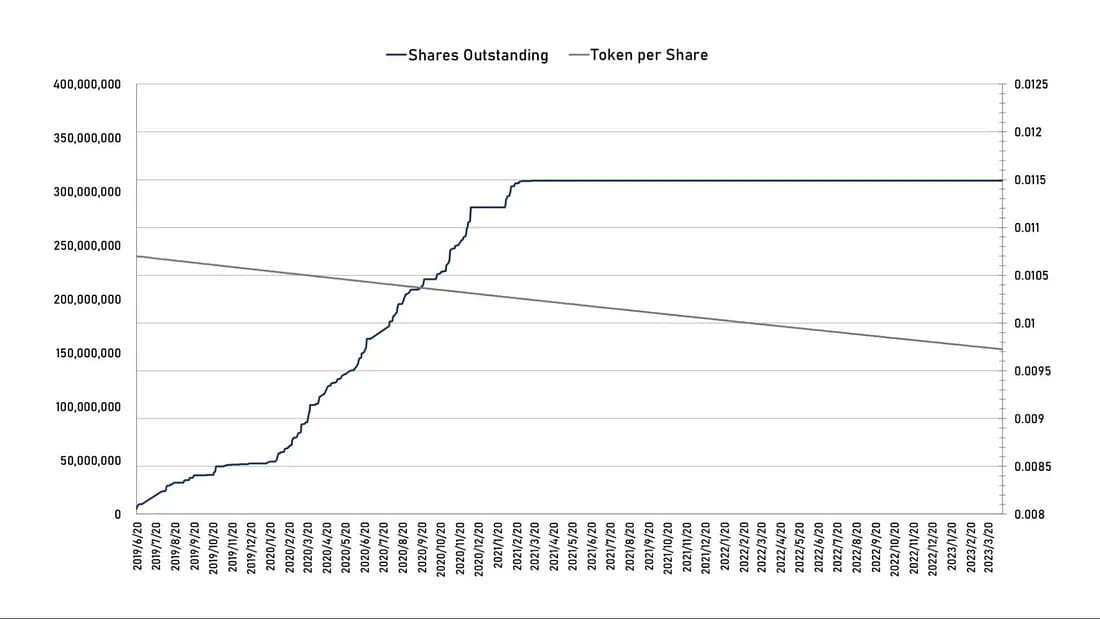

Opłata za zarządzanie Ethereum Trust firmy Grayscale wynosi 2,5% wartości aktywów netto (NAV) rocznie. Grayscale odlicza szacowane naliczone, ale niezapłacone opłaty trustu od swoich udziałów ETH codziennie w danych publicznych, więc ilość ETH reprezentowana przez każdą akcję ETHE stopniowo maleje, jak pokazano na poniższym wykresie.

Wykres 6: Liczba akcji ETHE w obiegu (po lewej) w porównaniu z ilością ETH posiadanych przez fundusz na akcję (po prawej)

Jeśli zignorujemy inne ryzyka, dzisiejszy dyskont można rozumieć jako zdyskontowany koszt alternatywny. Dlatego też, w oparciu o stopę dyskontową rynku wtórnego X i koszt alternatywny utrzymania Y, możemy obliczyć domniemane rynkowe oczekiwanie czasu T wymaganego do wykupu lub odzyskania parytetu NAV. Zakładamy, że potencjalne oczekiwanie wzrostu NAV wynosi 0 i:

Koszt alternatywny posiadania + rentowność 10-letnich obligacji skarbowych USA + opłata za zarządzanie w wysokości 2,5%, a następnie: (1-Y)^T=1+X

Dlatego T=ln(1+X)/ln(1-Y)

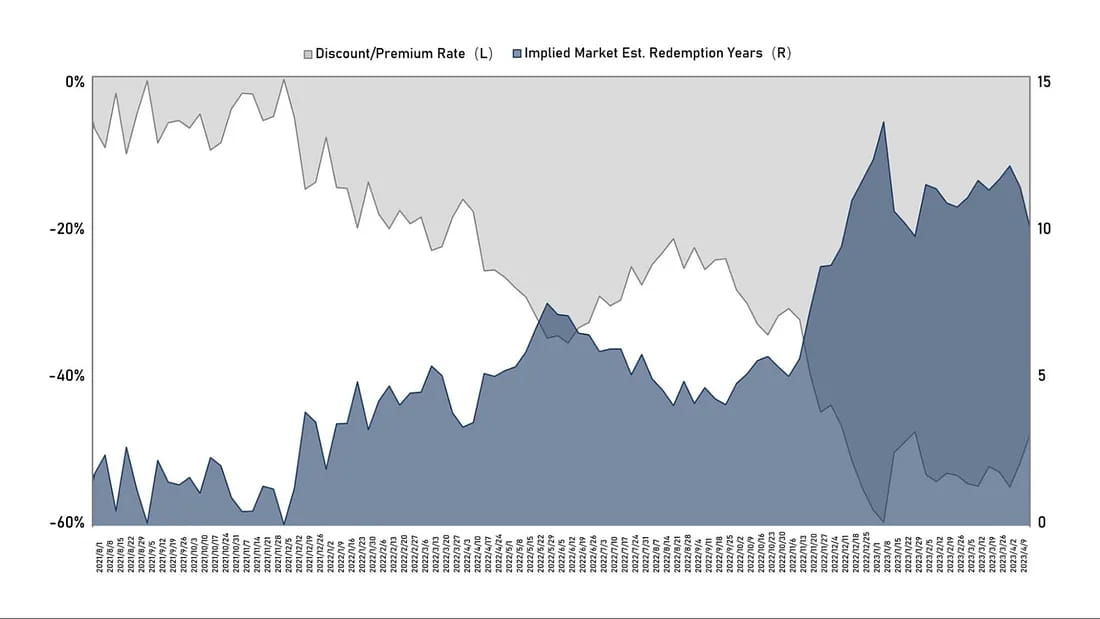

Wykres 7: Historyczna stopa dyskontowa ETHE w porównaniu z domniemanymi oczekiwaniami rynku dotyczącymi czasu wykupu (odzyskania parytetu) (jednostka: lata)

Z powyższego wykresu widać, że oczekiwania rynku na powrót ETHE do parytetu stały się dłuższe od czasu powstania trendu dyskontowego w 2021 r. Pod koniec ubiegłego roku przekroczyły one 14 lat z powodu represji regulacyjnych i spokojnego rynku. Teraz spadły do około 10 lat. Uważamy jednak, że oczekiwania te są nadal zbyt długie. Można rozsądnie oczekiwać, że sugerowany czas odzyskiwania może spaść poniżej 2 lat, gdy pojawią się optymistyczne oczekiwania. Najbardziej pesymistyczny wynik może zająć ponad 10 lat, aby zlikwidować i rozwiązać Mt.Gox, ponieważ likwidacja aktywów Mt.Gox zajęła 9 lat.

4. Wpływ produktów konkurencyjnych

Przed 2019 rokiem na rynku było niewielu konkurentów dla produktów powierniczych Grayscale. 18 lutego 2021 r. Purpose Bitcoin ETF, kanadyjski fundusz, który bezpośrednio inwestuje w Bitcoin, oficjalnie rozpoczął handel i szybko zgromadził ponad 1 miliard dolarów aktywów w ciągu miesiąca. Jego opłata za zarządzanie w wysokości 1% jest niższa niż połowa opłaty GBTC, a jego struktura ETF może dokładniej śledzić Bitcoin, co czyni go bardziej atrakcyjnym niż produkty Grayscale.

Zaledwie dwa miesiące później, 17 kwietnia, kanadyjska agencja regulacyjna zatwierdziła jednocześnie trzy ETF-y Ethereum, a mianowicie ETF Ethereum (ETHH) od Purpose Investments, ETF Ethereum (ETHR) od Evolve Capital Group i ETF Ethereum (ETHX) od CI Global Asset Management, z których wszystkie zostały notowane 20 kwietnia. Według oficjalnych stron internetowych trzech firm istnieje niewielka różnica w opłatach za zarządzanie trzema ETF-ami Ethereum, przy czym opłata za zarządzanie CI Global wynosi 0,4%, Evolve 0,75%, a Purpose Investments 1%. W pierwszym dniu notowań Ethereum ETF Purpose przyciągnął 26,46 mln CAD (około 21,32 mln USD) w środkach, ETHR Evolve zebrał 2,22 mln CAD (około 1,79 mln USD), a ETHX CI Global miał aktywa o wartości 2,25 mln CAD (około 1,81 mln USD).

Trzy dni później, 23 kwietnia, czwarty ETF Ethereum w Kanadzie rozpoczął handel na giełdzie w Toronto. Został on uruchomiony wspólnie przez kanadyjską firmę zarządzającą aktywami cyfrowymi 3iQ i firmę inwestycyjną CoinShares i oferuje handel akcjami w dolarach kanadyjskich (ETHQ) i dolarach amerykańskich (ETHQ.U).

Ponadto istnieje więcej ETF-ów na kontrakty terminowe na ETH, powiązanych akcji, notowanych spółek posiadających ETH, przedsiębiorstw górniczych i zarządzających aktywami itp. Rosnący udział w rynku tych zdywersyfikowanych kanałów inwestycyjnych osłabia niedobór produktów powierniczych Grayscale dla tradycyjnych instytucji finansowych i inwestorów detalicznych, stając się czynnikiem konkurencyjnym, który Grayscale musi wziąć pod uwagę.

Temat 2: Kiedy rabaty mogą zostać obniżone lub wyeliminowane

Istnieje siedem sytuacji, które mogą spowodować zawężenie lub nawet zanik zniżek, w tym otwarcie odkupów spot ETH (podzielonych na dwie sytuacje uzyskania zwolnień SEC poprzez odkup i zatwierdzenie wniosku o konwersję ETF), uzyskanie zwolnień z odkupu, rozwiązanie i likwidacja produktu, własne odkupy Grayscale, opracowanie strategii arbitrażowych i poprawa zaufania rynku oraz spadek kosztów alternatywnych, które przyczyniają się do napraw dyskontowych.

1. Poprawa otoczenia regulacyjnego — zatwierdzanie wniosków o ETF

Zgodnie z najnowszym formularzem FORM 10-K firmy Grayscale opublikowanym pod koniec 2022 r. nadal uważają, że ich trust może realizować plany wykupu po uzyskaniu zgody SEC na konwersję ETF. Chociaż SEC odrzuciła wniosek o konwersję GBTC na ETF, sędzia federalnego sądu apelacyjnego w Stanach Zjednoczonych zakwestionował w marcu tego roku, czy decyzja agencji była prawidłowa, ponieważ wcześniej zatwierdziła produkty ETF na kontrakty terminowe na Bitcoina.

Należy zauważyć, że Grayscale obecnie złożył wniosek o konwersję ETF tylko dla Grayscale Bitcoin Trust (GBTC) i nie ogłosił jeszcze planów konwersji Grayscale Ethereum Trust (ETHE) na ETF. Jednak ostatnie postępy są niewątpliwie pozytywne. Na ostatnim przesłuchaniu, które odbyło się 7 marca tego roku, Grayscale argumentował, że standardy stosowane przez SEC były niespójne, ponieważ zatwierdzili wniosek dla ETF-ów kontraktów terminowych na Bitcoin, ale konsekwentnie odrzucali wnioski dla spotowych ETF-ów Bitcoin.

Grayscale uważa, że skoro aktywa bazowe tych dwóch produktów są takie same, a ich ceny pochodzą z Bitcoina, regulatorzy z Wall Street powinni traktować te produkty podobnie, choć tak nie jest. Grayscale twierdzi, że zachowanie regulatora jest arbitralne i kapryśne, a zatem narusza prawo federalne. SEC odpowiedziała, że stosowała te same standardy, ale produkty są w rzeczywistości różne. Według SEC rynek kontraktów terminowych na Bitcoina jest regulowany przez CFTC, co odróżnia go od spotowych ETF-ów BTC, które ich zdaniem nie są regulowane.

Przed rozprawą analityk Bloomberga Elliot Stein uważał, że SEC ma przewagę w pozwie, a ich szanse na wygraną są znacznie wyższe niż szanse emitenta GBTC, ponieważ sąd ma tendencję do odwoływania się do agencji federalnych, ponieważ są ekspertami w swoich dziedzinach. Jednak po wysłuchaniu najnowszych argumentów Elliot Stein uważa, że Grayscale ma 70% szans na wygraną. Jeśli GBTC zostanie zatwierdzone, będzie to również bezpośrednio korzystne dla sentymentu ETHE. Należy jednak zauważyć, że w przeciwieństwie do opartych na BTC ETF-ów futures, które zostały zatwierdzone do notowania przez SEC, żadne fundusze oparte na Ethereum nie zostały jeszcze zatwierdzone do notowania, co jest związane ze spornym statusem prawnym Ethereum.

2. Poprawa otoczenia regulacyjnego — uzyskanie statusu zarejestrowanej spółki inwestycyjnej lub sklasyfikowanie jej jako przedsiębiorstwa zajmującego się obrotem towarami

Grayscale Ethereum Trust (ETHE) jest zarejestrowanym funduszem inwestycyjnym, a nie zarejestrowaną spółką inwestycyjną. Konkretnie, jest ustanowiony jako fundusz powierniczy na mocy prawa konkretnego stanu i jest zarejestrowany na mocy postanowień o zwolnieniach z ustawy o papierach wartościowych z 1933 r. w amerykańskiej Komisji Papierów Wartościowych i Giełd (SEC). Oznacza to, że ETHE nie musi spełniać pewnych wymogów ustawy o papierach wartościowych z 1933 r., takich jak ujawnianie informacji publicznie i rejestracja.

Jednakże, jeśli SEC ustali, że fundusz musi zostać zarejestrowany jako spółka inwestycyjna zgodnie z Ustawą o spółkach inwestycyjnych z 1940 r., Grayscale uważa, że w takim przypadku struktura funduszu mogłaby zostać rozwiązana, a jego udziały mogłyby zostać zamienione na akcje, ale są to tylko spekulacje i ostatecznie będą zależeć od konkretnych okoliczności spółki, opinii organów regulacyjnych, a także zasad giełdowych.

Ponadto, jeśli ETHE zostanie sklasyfikowane przez CFTC jako portfel inwestycji towarowych, będzie musiało spełniać odpowiednie przepisy Commodity Exchange Act (CEA) oraz zostać zarejestrowane i podlegać regulacjom CFTC. Jest to również możliwy kierunek regulacyjny.

3. Uzyskanie zwolnień z odkupu

Grayscale kiedyś oferował program wykupu, ale został on wstrzymany w 2016 r. po tym, jak SEC oskarżyła Grayscale Trust o naruszenie Rozporządzenia M. W szczególności SEC obawiała się, że Grayscale Trust może przeprowadzać wykupy akcji, jednocześnie tworząc nowe akcje, co mogłoby wpłynąć na ceny rynkowe i prowadzić do manipulacji rynkiem, handlu informacjami poufnymi lub nieuczciwych praktyk handlowych. Dlatego Grayscale zawiesił program wykupu GBTC, a kolejne fundusze powiernicze, takie jak BCH i ETHE, również podążyły za tą operacją, aby upewnić się, że ich praktyki handlowe są zgodne z obowiązującymi przepisami i wymogami regulacyjnymi.

Ponieważ Grayscale nie sądzi obecnie, aby SEC rozważyła programy ciągłego wykupu, fundusz nie zwrócił się do SEC o zgodę regulacyjną.

Nie jest jednak wykluczone, że będą oni aktywnie starać się o to zwolnienie w przyszłości, chociaż czas i prawdopodobieństwo powodzenia są niepewne. Ponadto rozwijanie aktywów wykupu zmniejszyłoby dochód Grayscale jako powiernika, więc obecnie może nie być wystarczającej motywacji, aby aktywnie starać się o zwolnienie.

Jeśli takie zwolnienie zostanie uzyskane i Grayscale zgodzi się na odkupienie, można wdrożyć program odkupu. Program odkupu zapewni upoważnionym uczestnikom (AP) możliwości arbitrażu, gdy wartość akcji Trustu odbiega od wartości udziałów ETH, pomniejszona o koszty funduszu i inne zobowiązania. Ta możliwość arbitrażu może zostać zmonopolizowana przez AP lub przeniesiona na klientów, a obecnie nie jest to jasne, ponieważ tylko powiązane spółki Grayscale pełnią funkcję wyłącznych AP, co może budzić obawy dotyczące nieuczciwej konkurencji.

4. Związek między dyskontem a nastrojami rynkowymi, rozwojem strategii arbitrażowych i zaufaniem rynku.

W poprzedniej sekcji omówiliśmy problem dyskonta, który nie zamyka się znacząco z powodu zablokowania arbitrażu. Jednak z drugiej strony, ze względu na istnienie strategii CTA, nawet jeśli nie można go obecnie zrealizować, inwestorzy arbitrażowi mogą nadal kompresować dyskonto, gdy cały rynek kryptowalut znajduje się w trendzie dodatnim. Od momentu powstania ETHE w 2019 r. produkt nie przeszedł jeszcze pełnego „cyklu”. Uważamy, że pełny cykl powinien przebiegać według schematu premia → parytet → dyskonto → parytet → premia. Obecnie produkt ETHE ukończył tylko pierwszą połowę cyklu.

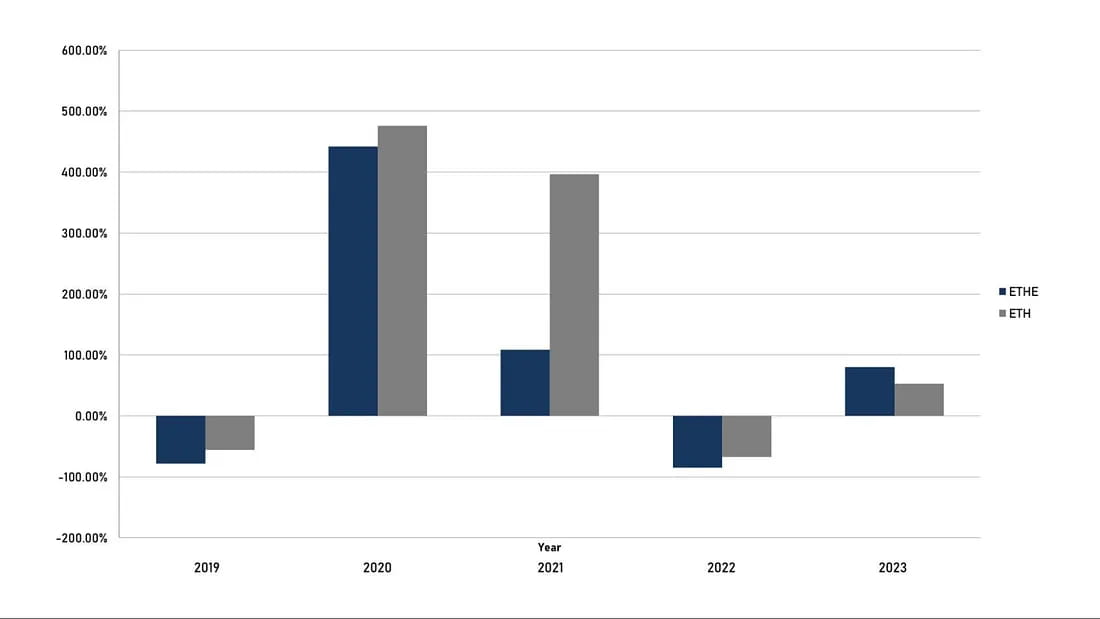

Rysunek 8: Roczny zwrot ETHE w porównaniu z ETH (można zauważyć, że długoterminowa stopa zwrotu ETHE w ujęciu rocznym jest gorsza od ETH).

Rysunek 9: Miesięczny zwrot ETHE w porównaniu z ETH (można zauważyć, że ETHE ma większą elastyczność niż ETH w krótkim okresie).

Jak widać z porównania rocznych i miesięcznych zwrotów na powyższych wykresach, lata 2019–2022 należą do cyklu „premia → parytet → dyskonto”, który można rozumieć jako cykl pęknięcia bańki. ETHE nie ma nadwyżkowych zwrotów w tym okresie, a inwestycja nie jest dobrym wyborem. Jednak ze względu na fakt, że produkt ETHE ma większą elastyczność niż sam ETH, powinien on generować lepsze dodatnie zwroty w przyszłym cyklu naprawy „dyskonto → parytet → premia”. W rzeczywistości można to wyraźnie zobaczyć na podstawie porównania wyników w ciągu ostatnich trzech miesięcy tego roku, gdzie wzrost ETHE jest 1,7 razy większy niż wzrost ETH.

5. Niemożność przekształcenia ETF-ów w ostateczną likwidację Trustu

Jeśli Grayscale nie będzie w stanie uzyskać zwolnień z odkupu lub zatwierdzenia konwersji ETF i sytuacja ta będzie się utrzymywać przez zbyt długi czas, ciągłe opłaty pobierane przez zarządzanie funduszem mogą spowodować niezadowolenie inwestorów, a Grayscale będzie musiało zmierzyć się ze znaczną presją likwidacji i rozwiązania trustu. Po potwierdzeniu likwidacji dyskonto na NAV na rynku wtórnym może szybko się odbić.

W rzeczywistości Alameda Research, spółka zależna upadłego FTX, pozwała już Grayscale Investments i jego właściciela DCG Group w marcu 2023 r., atakując Grayscale za pobieranie wysokich opłat i odmowę umożliwienia inwestorom wykupu z GBTC i ETHE. Alameda twierdzi, że ponosi „setki milionów dolarów strat” z powodu tej struktury. Podobne sytuacje mogą stawać się coraz częstsze z czasem.

Ponadto, zgodnie z dokumentem deklaracji, główne sytuacje, które mogą spowodować wcześniejsze rozwiązanie umowy i likwidację Trustu ETHE obejmują:

Federalne lub stanowe organy regulacyjne w USA wymagające od Trustu zamknięcia lub zmuszenia Trustu do likwidacji jego ETH lub zajęcia, skonfiskowania lub w inny sposób ograniczenia aktywów Trustu;

Jeżeli CFTC lub SEC, FinCEN i inne agencje regulacyjne uznają, że Trust musi przestrzegać określonych przepisów i regulacji, Grayscale może podjąć decyzję o rozwiązaniu Trustu w celu uniknięcia niepotrzebnej odpowiedzialności prawnej i ryzyka finansowego;

Grayscale uważa, że aktywa i opłaty Trustu nie są proporcjonalne do ryzyka, kosztów i zysków;

Licencja Trustu zostaje cofnięta;

Wszystko, co uniemożliwia Trustowi dokładne ustalenie ceny indeksu lub jeśli Trustowi jest to po prostu zbyt trudne;

Wszystko, co utrudnia lub uniemożliwia Trustowi konwersję Ethereum na dolary amerykańskie;

Opiekun rezygnuje lub zostaje zwolniony i nie ma kandydata na jego miejsce;

Fundacja staje się niewypłacalna lub ogłasza upadłość.

6. Samodzielny zakup Grayscale

W przypadku ekstremalnego scenariusza, w którym Grayscale jest skłonny odkupić wszystkie akcje w obrocie na rynku po koszcie poniżej NAV i decyduje się na prywatyzację lub likwidację Trustu, taka operacja jest oczywiście opłacalna. Ogłoszenie dużego planu odkupu może pomóc zwiększyć zaufanie rynku i może sprzyjać zawężeniu dyskonta.

Spółka macierzysta Grayscale, Digital Currency Group, ogłosiła plany odkupu akcji Trust o łącznej wartości do 1 miliarda dolarów amerykańskich w latach 2021–2022. Jednak GBTC nadal jest notowany po cenie niższej niż wartość aktywów netto, co może wynikać z faktu, że skala odkupu jest stosunkowo nieznaczna w porównaniu do ogólnej skali zarządzania aktywami wynoszącej setki miliardów dolarów, chociaż odkup na rynku wtórnym pomaga zawęzić spread cenowy.

Ponadto w liście CEO Grayscale Michaela Sonnensheina do inwestorów pod koniec roku 2022 wspomniał, że jeśli GBTC ETF nie zostanie zrealizowany, jedną z metod odblokowania go przez inwestorów jest oferta przetargowa, np. odkupienie nie więcej niż 20% wyemitowanych akcji GBTC. Jeśli tak się stanie, należy rozważyć wszystkie produkty powiernicze, a dyskonto na ETHE może się również zmniejszyć.

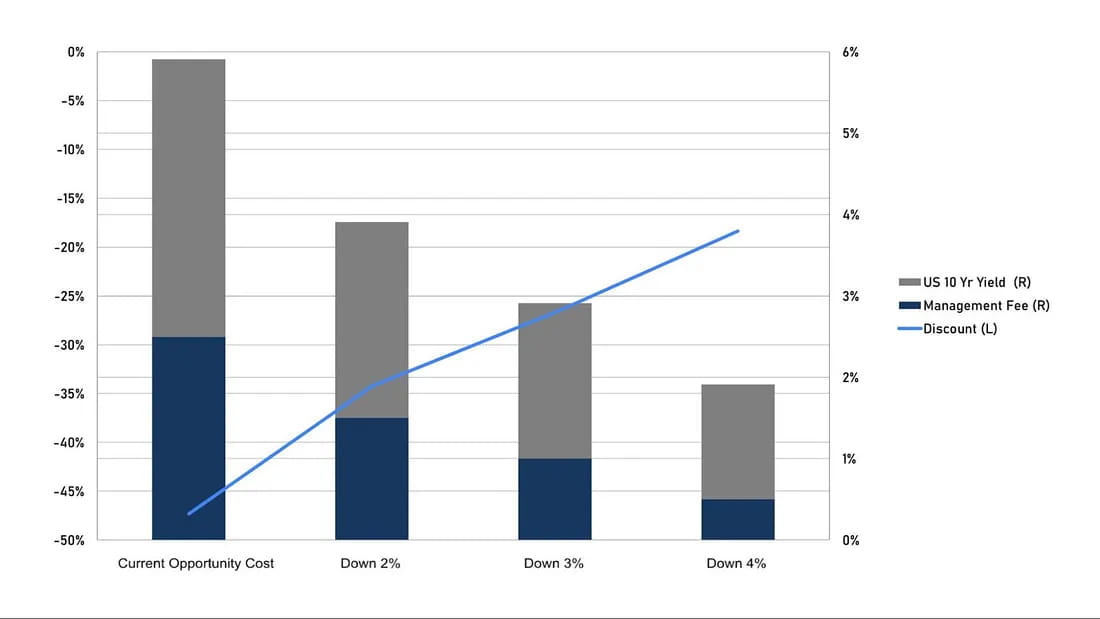

7. Redukcja kosztów alternatywnych

Zgodnie z naszą dyskusją w temacie 2, bieżący dyskont można rozumieć jako wartość bieżącą kosztu alternatywnego. Dlatego jeśli Grayscale obniży opłaty za zarządzanie lub stopa procentowa wolna od ryzyka na rynku spadnie, pomoże to zawęzić dyskonto w oparciu o ten sam oczekiwany czas odzyskania parytetu. W rzeczywistości dyrektor generalny Grayscale, Sonnenshein, wspomniał o możliwości obniżenia opłat w marcu tego roku.

Nawet jeśli oczekiwany okres 10,5 roku pozostanie niezmieniony, można przeprowadzić proste symulacje:

Jeżeli zarówno 10-letnie obligacje rządowe, jak i opłaty za zarządzanie spadną o 1 punkt procentowy, koszt alternatywny wyniesie w skali roku 3,91%, co może pomóc zmniejszyć dyskonto z -47,3% do -34,2%;

Jeżeli oba spadną o 1,5 punktu procentowego, koszt alternatywny wyniesie w skali roku 2,91%, a dyskonto może zmniejszyć się do -26,7%;

Jeżeli oba spadną o 2 punkty procentowe, koszt alternatywny wyniesie w skali roku 1,91%, a dyskonto może zmniejszyć się do -18,35%.

Rysunek 10: Symulacja zawężenia dyskonta, które może być spowodowane spadkiem wolnej od ryzyka stopy procentowej.

Temat 3: Dlaczego dla profesjonalnych inwestorów korzystne jest obstawianie na rynku kryptowalut

1. Produkty Grayscale w zakresie zaufania do walut cyfrowych mają zalety w zakresie dostępności, zarządzania bilansem, przewagi kosztowej w porównaniu z samodzielnym przechowywaniem kluczy prywatnych i korzyści podatkowych od inwestycji. Na razie ETHE jest nadal jedyną „akcją” na rynku amerykańskim, która wykorzystuje spot Ethereum jako swój główny składnik aktywów.

Swoiście:

Dostępność: Akcje trustu waluty cyfrowej Grayscale mogą być przedmiotem obrotu za pośrednictwem zwykłych amerykańskich maklerów giełdowych, co oznacza, że inwestorzy mogą kupować i sprzedawać te produkty łatwiej. Z kolei handel za pośrednictwem giełd kryptowalut lub innych kanałów może wiązać się z większym ryzykiem i opłatami.

Zarządzanie bilansem: Produkty powiernicze w postaci walut cyfrowych firmy Grayscale to rodzaj produktu zabezpieczającego, co oznacza, że profesjonalni inwestorzy nie muszą się martwić, jak zarządzać swoimi aktywami cyfrowymi w bilansie i mogą łatwiej włączać je do swoich portfeli inwestycyjnych.

Zaleta kosztów przechowywania: W porównaniu do samodzielnego przechowywania kluczy prywatnych dla walut cyfrowych, produkty powiernicze waluty cyfrowej firmy Grayscale mogą mieć niższe koszty. Na przykład, kupując walutę cyfrową w łańcuchu bloków, inwestorzy mogą musieć ponieść wyższe koszty nauki i opłaty sieciowe. Może również istnieć ryzyko wycieku podczas zabezpieczania kluczy prywatnych, z możliwością całkowicie nieodwracalnych aktywów po ich utracie. Kupując i sprzedając produkty powiernicze waluty cyfrowej firmy Grayscale, inwestorzy muszą płacić jedynie prowizje i opłaty związane z transakcjami papierami wartościowymi.

Korzyści podatkowe z inwestycji: Zgodnie z prawem podatkowym USA, produkty powiernicze waluty cyfrowej Grayscale są uważane za produkty papierów wartościowych i mogą korzystać z takich samych korzyści podatkowych z inwestycji jak inne produkty papierów wartościowych. Na przykład, jeśli inwestor sprzeda produkty powiernicze waluty cyfrowej Grayscale po ich posiadaniu przez ponad rok, może kwalifikować się do niższych stawek podatku od zysków kapitałowych.

2. Jeśli obstawiamy potencjalny rynek byka, ETHE ma większą elastyczność:

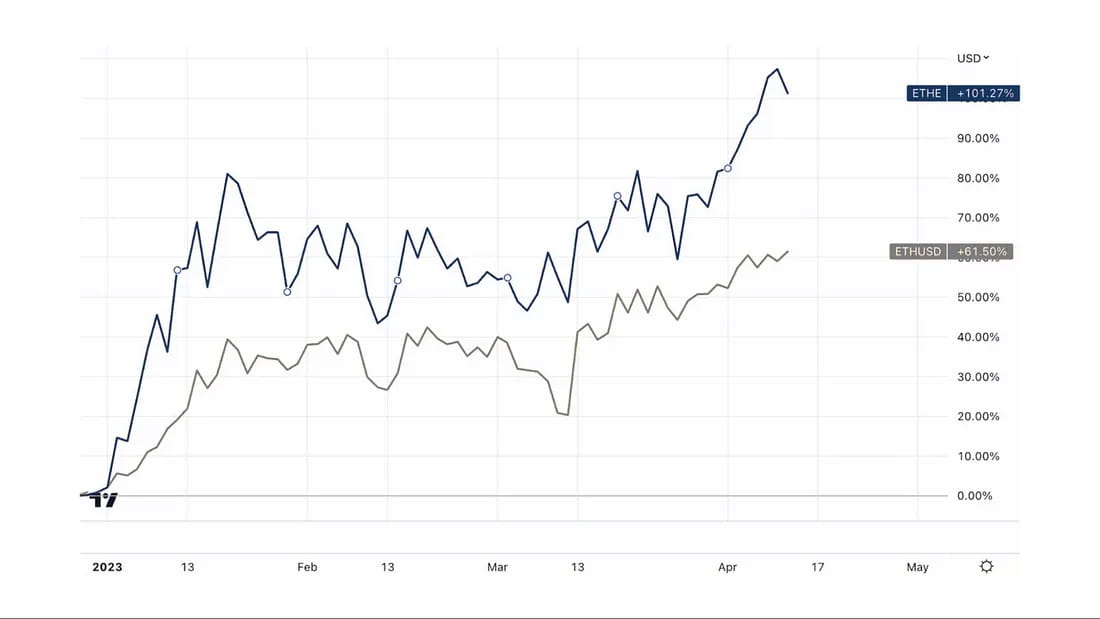

Od czasu odbicia rynku byka od końca 2022 r. ETHE wzrosło nawet o 107%, znacznie więcej niż 61% ETH, co pokazuje, że podczas cyklu dyskontowego uwzględniono znaczną liczbę pesymistycznych czynników. Dlatego też, gdy rynek odbija, ETHE ma większą elastyczność niż ETH i jest lepszym zakładem na rynek byka.

Rysunek 11: Porównanie wzrostu od końca 2022 r. pomiędzy ETHE i ETH.

Temat 4: Ryzyko inwestycji w ETHE

1. Ryzyko polityczne i regulacyjne

Uznanie ETH lub jakiegokolwiek innego aktywa cyfrowego za „papier wartościowy” może mieć niekorzystny wpływ na wartość ETH i akcji;

Każda jurysdykcja ograniczająca korzystanie z ETH, działania weryfikacyjne lub funkcjonowanie sieci Ethereum bądź rynków aktywów cyfrowych może mieć niekorzystny wpływ na wartość akcji;

Zmiany przepisów lub interpretacji mogą wymagać od Trustu zarejestrowania się i dostosowania do nowych przepisów, co może wiązać się z dodatkowymi wydatkami dla Trustu;

Ponieważ spółki powiązane Grayscale są jedynymi podmiotami, które mogą tworzyć lub niszczyć jednostki uczestnictwa funduszy, liczba emisji i umorzeń może nie być skutecznie dostosowywana do popytu rynkowego ze względu na ograniczenia regulacyjne lub przyczyny techniczne, co może skutkować znacznymi odchyleniami ceny handlowej na rynku wtórnym od wartości aktywów netto.

2. Ryzyko statystyczne

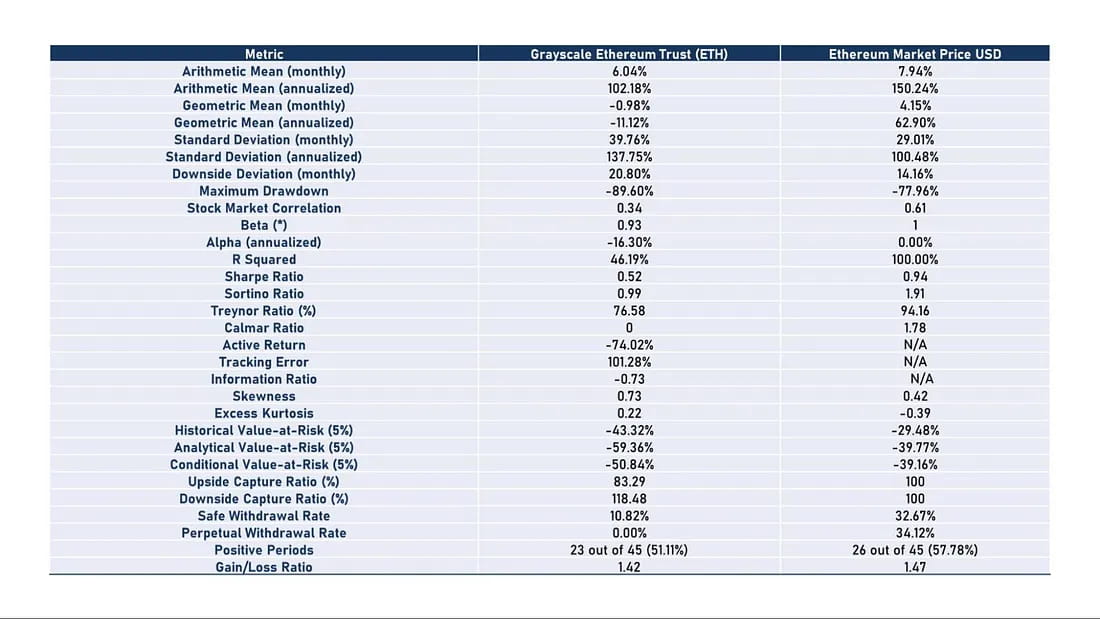

Historycznie, stosunek ryzyka do zwrotu ETHE był słaby, jak pokazano w Tabeli 2, przy czym ETHE radził sobie słabiej niż ETH/USD w niemal każdym aspekcie. Oznacza to, że jeśli planujesz trzymać ETHE długoterminowo, możesz potrzebować wdrożyć ukierunkowane strategie zwiększające zysk. W przeciwnym razie istnieje ryzyko, że jego wyniki mogą być słabsze niż rynek, jeśli hossa nie nadejdzie szybko.

Tabela 2: Wskaźniki ryzyka i zwrotu (lipiec 2019 r. — marzec 2023 r.)

Zwrot: Niezależnie od tego, czy jest to arytmetyczna, geometryczna średnia miesięczna czy roczny zwrot, ETH przewyższa ETHE. W szczególności roczny zwrot dla Ethereum osiągnął 150,24%, podczas gdy Grayscale Ethereum Trust wyniósł zaledwie 102,18%. Pod względem rocznego średniego zwrotu geometrycznego, Ethereum osiągnęło 62,90%, podczas gdy Grayscale Ethereum Trust wyniósł -11,12%.

Zwroty skorygowane o ryzyko: Jeśli przyjrzeć się wskaźnikom zwrotu skorygowanym o ryzyko, takim jak współczynnik Sharpe’a, współczynnik Sortino i współczynnik Treynora, wyniki ETHE po uwzględnieniu ryzyka są słabsze niż wyniki ETH.

Zmienność: Zmienność ETHE (odchylenie standardowe) jest wyższa i wynosi 137,75%, co oznacza, że inwestorzy mogą być narażeni na większe ryzyko zmienności cen. Z kolei ETH ma niższą zmienność na poziomie 100,48%.

Maksymalne obniżenie: maksymalne obniżenie ETHE osiągnęło -89,6%, co jest wartością wyższą niż -77,96% Ethereum, co oznacza, że w przeszłości ETHE poniosło największe straty w najgorszym momencie.

Aktywne zwroty i wskaźnik informacji: Aktywne zwroty ETHE wyniosły -74,02%, a wskaźnik informacji wyniósł -0,73, co oznacza, że w porównaniu do Ethereum, wyniki Grayscale Ethereum Trust w zarządzaniu aktywnym są słabe. Chociaż można to przypisać głównie wahaniom cen na rynku wtórnym, ponieważ zasoby funduszu nie zmniejszyły się z powodu aktywnego handlu.

W drugim artykule z serii omówimy, jak zwiększyć zwroty z inwestycji w ETHE, aby mieć pewność, że przetrwa on hossę i bessę na rynkach.

strona internetowa: ldcap.com

średnie:ld-capital.medium.com