W tym artykule zbadamy wydajność kredytów, protokołów handlowych i zdecentralizowanych systemów monet stabilnych, które najbardziej ucierpiały na skutek kryzysu de-peg USDC, a także potencjalne możliwości handlowe.

Przegląd kryzysu USDC De-Peg

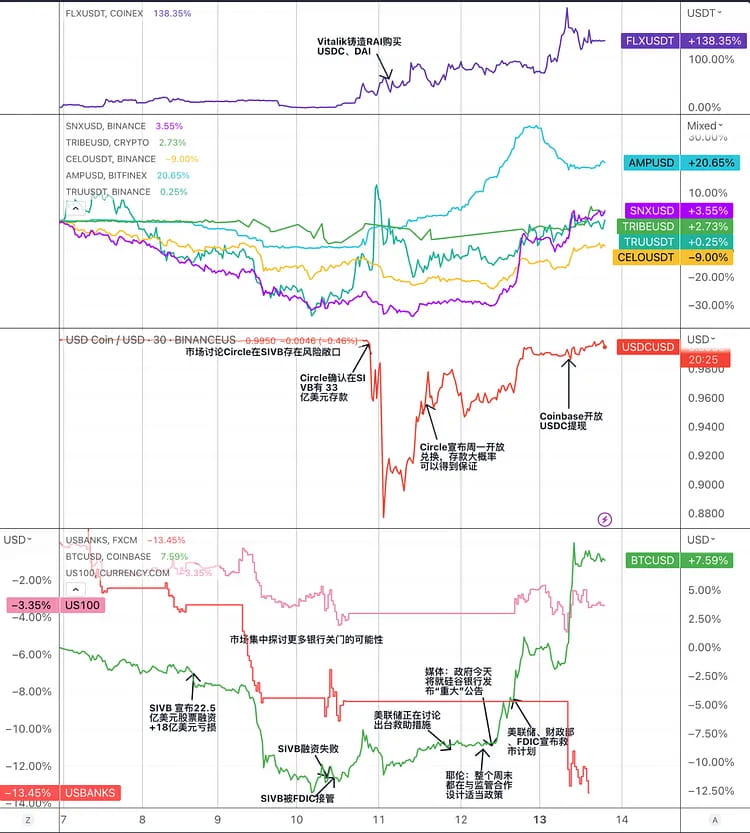

USDC to scentralizowana moneta typu stablecoin powiązana z dolarem amerykańskim i emitowana przez Circle i Coinbase. Kiedy 11 marca 2023 r. Silicon Valley Bank (SVB) ogłosił upadłość, częściowe rezerwy gotówkowe Circle zostały zamrożone w banku, co zmniejszyło zaufanie rynku do USDC i spowodowało znaczne ucieczki i wyprzedaże. Cena USDC spadła z 1 dolara do 0,878 dolara, przy znacznych różnicach cenowych w porównaniu do innych stablecoinów, takich jak DAI i BUSD. Następnie 13 marca ceny USDC powróciły do niemal normalnego poziomu, w miarę jak panika rynkowa stopniowo ustępowała w odpowiedzi na wspólny plan ratunkowy Rezerwy Federalnej, Departamentu Skarbu i FDIC.

Wykres: Główne wydarzenia podczas kryzysu USDC De-Pegging oraz trendy cenowe powiązanych tokenów stablecoinów w wyścigu stablecoinów.

Aby zaradzić temu kryzysowi, Circle podjął następujące działania:

Negocjacje z SVB w sprawie odblokowania części środków i przeniesienia ich do innych banków.

Zmniejszenie obiegu USDC poprzez spalenie części, zwiększając zaufanie rynku co do adekwatności rezerw USDC.

Współpracował z innymi emitentami monet stabilnych, aby otworzyć kanał wymiany 1:1 w celu złagodzenia presji rynkowej.

Współpraca ze scentralizowanymi giełdami w celu zawieszenia lub ograniczenia usług wpłat i wypłat USDC, aby zapobiec złośliwemu arbitrażowi.

Przez cały kryzys USDC wywołał on panikę i zmienność na rynku kryptowalut, wpływając na zaufanie inwestorów i aktywność handlową. W tym okresie niektóre segmenty rynku, w tym scentralizowane rynki monet stabilnych, zdecentralizowane rynki monet stabilnych, pożyczki w sieci i DEX, były narażone na ryzyko:

Scentralizowany rynek monet stabilnych: kryzys USDC może zaszkodzić jego pozycji i reputacji na scentralizowanym rynku monet stabilnych, wywołując najpierw wątpliwości i paniczną wyprzedaż wszystkich monet stabilnych, ale później dając szansę innym konkurentom (takim jak TUSD, USDP itp.) na przejęcie jego udział w rynku. Jednocześnie okres paniki stworzył możliwości arbitrażu o niskim ryzyku dla monet typu stablecoin, takich jak BUSD i USDP, którym nie groziło przełamanie ich powiązania.

Zdecentralizowane monety stabilne: kryzys USDC dotknął zdecentralizowane monety stabilne (takie jak DAI, FRAX, MIM), które wykorzystywały USDC jako rezerwę lub zabezpieczenie, co spowodowało znaczne odchylenia od ich powiązania i naraziło je na ryzyko likwidacji i możliwości arbitrażu. Jednocześnie może stymulować innowacje i rozwój zdecentralizowanych monet typu stablecoin (takich jak sUSD, LUSD, RAI), które nie są uzależnione od rezerw ani zabezpieczeń Fiata.

Kredyty w sieci: Platformy pożyczkowe w sieci, które wykorzystują USDC jako aktywa do udzielania pożyczek lub zabezpieczenie, takie jak Aave i Compound, odczuły wpływ kryzysu USDC, który doprowadził do wahań stóp procentowych, wyczerpania płynności USDT lub zdarzeń likwidacyjnych. Jednocześnie Compound, który domyślnie ustala cenę w USDC na poziomie 1 dolara, jest narażony na większe ryzyko.

DEX: Instrumenty DEX (takie jak Uniswap, Curve), które wykorzystują USDC jako parę handlową lub aktywo z puli płynności, mogą w wyniku kryzysu USDC doświadczyć poślizgu cen lub możliwości arbitrażu. Jednocześnie może to skłonić DEX-y do poprawy efektywności i elastyczności handlu w celu dostosowania się do zmian rynkowych.

Syntetyk

Synthetix został wprowadzony na rynek w 2018 roku jako protokół aktywów syntetycznych i stopniowo przeszedł na zdecentralizowany protokół dostarczania płynności oparty na Ethereum i Optimism. Użytkownicy mogą generować monety stablecoin sUSD poprzez obstawianie tokena zarządzającego SNX. Obecna wielkość sUSD wynosi około 55 milionów dolarów. Stopa zabezpieczenia dla SNX Minting sUSD wynosi 400%, a próg likwidacji wynosi 160%. Wykorzystanie kapitału jest nieefektywne ze względu na stosunkowo wysoki wskaźnik zabezpieczenia. Dodatkowo, ponieważ SNX jest tokenem zarządzającym protokołem, wahania jego cen są znaczne. Aby zaradzić poważnym zagrożeniom rynkowym i utrzymać stabilność, konieczna jest wyższa stopa zabezpieczenia.

sUSD utrzymuje sztywną cenę poprzez mechanizmy arbitrażowe. Jeśli cena rynkowa sUSD jest wyższa niż cena mennicza, arbitrzy mogą wybić nowy sUSD zwiększając podaż rynkową, a następnie sprzedać go po cenie rynkowej, obniżając w ten sposób jego cenę. Kiedy cena rynkowa jest niższa od ceny miętowej, arbitrzy mogą odkupić sUSD z rynku, a następnie spalić go, aby zmniejszyć zadłużenie.

Stosowanie sUSD opiera się na „puli długów” utworzonej z zabezpieczenia SNX. Pula długów to unikalny mechanizm Synthetix. Wszyscy użytkownicy, którzy stawiają SNX na sUSD, dzielą wspólną pulę długów. Kiedy użytkownik wybija sUSD, proporcja wybitych sUSD do całkowitego sUSD w puli długu stanowi udział użytkownika, a wszystkie wybite sUSD stanowią całkowite zadłużenie całego systemu. Jeśli strategia inwestycyjna użytkownika doprowadzi do wzrostu wartości aktywów (np. zakup sETH za sUSD i cena sETH wzrośnie), zwiększy to zadłużenie innych użytkowników.

Pula długów może zapewnić płynność przy zerowym poślizgu i może działać jako kontrahent dla różnych protokołów w celu świadczenia usług w zakresie płynności, z dobrą kompozycją.

Na podstawie tej puli długów SNX zbudowało swój ekosystem. Synthetix nie zapewnia bezpośrednio żadnego frontendu, ale służy jako dostawca płynności backendu dla niektórych protokołów DeFi. Obecny ekosystem obejmuje Curve, giełdę kontraktów Kwenta, giełdę opcji Lyra itp. sUSD ma stosunkowo stabilny scenariusz użytkowania. W ostatnim czasie znacząco wzrosły dane handlowe i przychody Kwenty.

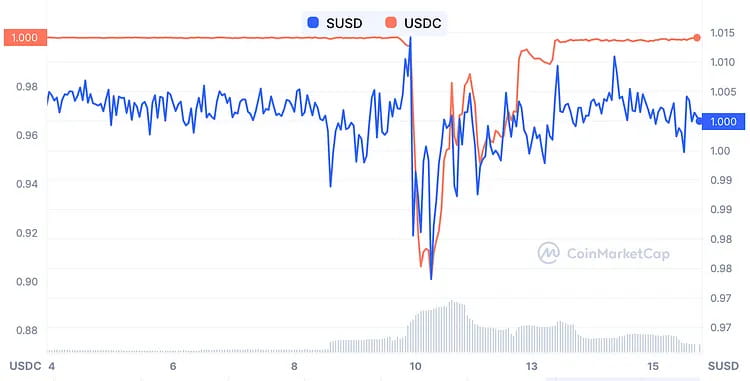

Podczas paniki związanej z de-peg USDC, chociaż aktywa bazowe sUSD nie obejmowały USDC, cena nadal w pewnym stopniu miała wpływ, spadając do około 0,96 USD w najniższym punkcie. Zostało to jednak szybko zrównoważone przez arbitrażystów. Związana z tym paniczna wyprzedaż była zdominowana głównie przez czynniki emocjonalne, gdyż system Synthetix nie jest bezpośrednio narażony na ryzyko, a spadek cen aktywów syntetycznych innych niż sUSD w tym samym okresie faktycznie zmniejsza zadłużenie (ryzyko likwidacji) mennic sUSD . Dlatego w porównaniu do projektów typu stablecoin z dużą ilością USDC w bilansach, pewność powrotu do peg dla sUSD jest większa.

Wykres: Porównanie cen sUSD i USDC

Ponadto teoretycznie w tej chwili nadal istnieją możliwości arbitrażu w ramach protokołu, takie jak zakup sUSD po cenie 0,95 USD na rynku wtórnym, wymiana sUSD na inne aktywa syntetyczne, takie jak sETH w systemie Synthetix w stosunku 1:1 oraz sprzedaż sETH na rynku wtórnym po cenie powyżej 0,95 USD w celu uzyskania zysków z arbitrażu, pod warunkiem, że koszty tarcia są wystarczająco niskie.

Synthetix jest obecnie w trakcie modyfikacji do wersji 3.0. W V3 pojawią się nowe rodzaje aktywów do stakowania, oprócz SNX, w celu generowania sUSD można stakować również inne kryptowaluty, takie jak ETH. Wcześniej wielkość sUSD była ograniczona kapitalizacją rynkową SNX, ale po wdrożeniu V3 nie będzie już przez to ograniczana, a skalowalność sUSD zostanie zwiększona. Oczekuje się, że firma Optimism rozwinie bardziej zróżnicowany ekosystem i zyska większy udział w rynku w miarę napływu środków finansowych.

MakerDAO

MakerDAO to inteligentna aplikacja kontraktowa zbudowana na Ethereum w 2014 roku, która emituje zdecentralizowaną monetę typu stablecoin o nazwie DAI, która jest powiązana z dolarem amerykańskim w stosunku 1:1 poprzez model DAO. Protokół wykorzystuje różne rodzaje aktywów kryptograficznych jako zabezpieczenie i emituje monety typu stablecoin DAI w oparciu o określony współczynnik zabezpieczenia, zasadniczo tworząc pożyczkę bez powiernictwa, nadzabezpieczoną. Gdy wartość zabezpieczenia spadnie poniżej minimalnego współczynnika zabezpieczenia (150%), zabezpieczenie użytkownika może zostać upłynnione (przymusowo sprzedane w celu spłaty DAI), zapewniając, że Maker nie doświadczy niedoboru zadłużenia.

Celem DAI jest zminimalizowanie zmienności kryptowaluty, ale zachowanie rynku często powoduje, że DAI odbiega od pierwotnej ceny 1 dolara. Dlatego też głównym celem Makera jest utrzymanie stabilności ceny DAI.

Jednym z narzędzi Makera do regulacji ceny DAI jest dostosowanie jej opłaty za stabilność. Ponieważ opłata za stabilność reprezentuje stopę procentową, jaką użytkownicy muszą zapłacić za pożyczkę DAI, może ona wpływać na ich zachowania związane z zaciąganiem pożyczek poprzez zwiększanie lub zmniejszanie stopy pożyczki. Jednakże o dostosowaniu opłaty stabilizacyjnej decydują posiadacze MKR w drodze głosowania, a cykl zarządzania jest stosunkowo długi, co skutkuje dłuższym okresem kontroli cen. Co więcej, rzeczywisty scenariusz rynkowy dla DAI jest taki, że popyt na DAI maleje wraz ze wzrostem ETH, podczas gdy popyt na DAI rośnie wraz ze spadkiem ETH, ale zasady podaży rynkowej są odwrotne.

Aby rozwiązać te dwa problemy, Maker zaprojektował moduł stabilizacji kołków (PSM). Pierwszą implementacją PSM był USDC PSM, który pozwala klientom wpłacać USDC i wypłacać DAI za jedyne 0,1% opłaty transakcyjnej po kursie wymiany 1:1. Moduł jest protokołem wymiany walut opartym na stałej cenie DAI, podobnym do sztywnego wykupu przy określonej wysokości finansowania, zapewniającym dwustronną ochronę bufora ceny DAI.

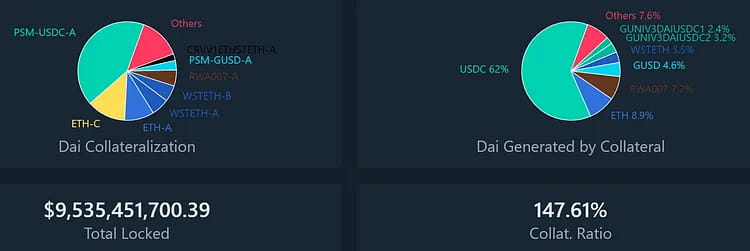

PSM w dużej mierze rozwiązuje problem stabilności cen DAI i pozwala Makerowi zachować kontrolę nad kosztami kredytu bez ciągłej zmiany oprocentowania kredytu. Skala finansowania PSM szybko się rozwinęła, czyniąc USDC największym źródłem zabezpieczenia dla DAI. Chociaż mechanizm wymiany był płynny, właśnie to spowodowało szybkie wrzucenie USDC do PSM podczas ostatniego zdarzenia paniki. Obecnie ustalono górny limit zadłużenia dla emisji DAI za pośrednictwem USDC PSM, a inne bardziej zmienne aktywa (takie jak MATIC) zostały w dużej mierze umorzone, co spowodowało wzrost udziału USDC PSM w emisji DAI z 40% do 62%.

Obraz: Procent zablokowanych aktywów MakerDAO i wynikającego z tego długu DAI.

Istnieją dwa główne rodzaje kryzysów rynkowych, przez które przeszło DAI:

Kiedy cena większości zabezpieczeń spada z powodu paniki na monetach stabilnych:

12 marca 2020 roku cena Ethereum w ciągu jednego dnia spadła o 43%, co spowodowało znaczne deficyty dla wielu użytkowników, którzy utworzyli DAI wykorzystując Ethereum i inne kryptowaluty jako zabezpieczenie. Te wadliwe skarbce zostały przymusowo zlikwidowane, a ich zabezpieczenie zostało sprzedane na aukcji w celu spłaty długów i kar. Niemniej jednak w wyniku kilku aukcji nie złożono żadnych ofert z powodu paniki na rynku, przeciążenia sieci i problemów z systemem, w wyniku czego użytkownik wygrał znaczną kwotę zabezpieczenia za 0 DAI. Z tego powodu na rzecz MakerDAO utracono 5,4 miliona DAI, a podaż DAI znacznie spadła.

Ponieważ popyt na DAI znacznie przewyższał podaż, kołek został przełamany i DAI odnotowało premię sięgającą 10%. W tym momencie istniał wysoki stosunek ryzyka do zysku w przypadku zwarcia DAI i oczekiwania na dalszy wzrost lub spadek jego ceny.

Gdy tylko USDC będzie nadal notowane z dyskontem:

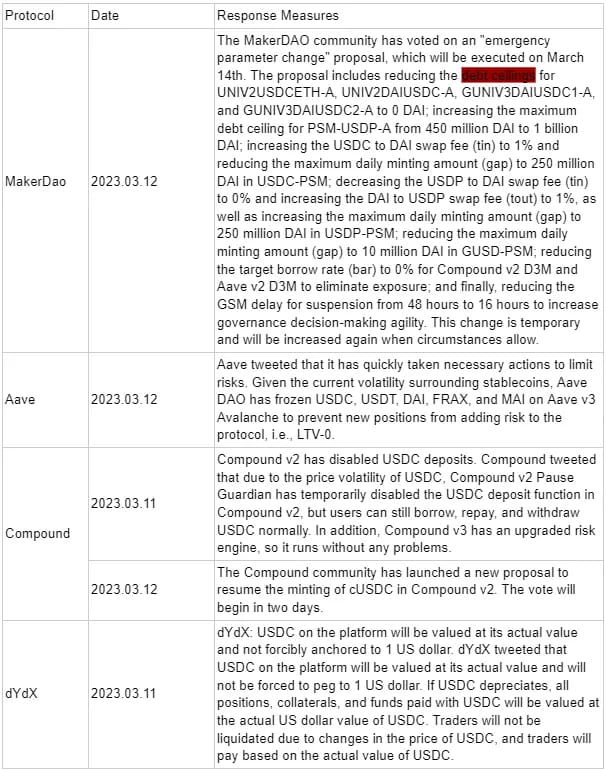

Był to pierwszy kryzys w historii, podczas którego USDC spadł ze swojego kursu. Ponieważ połowa DAI została wygenerowana przy użyciu USDC jako zabezpieczenia, stanowiło to znaczne ryzyko dla systemu DAI. Cena DAI będzie się wahać lub stanie się niemożliwa do wykupu, jeśli USDC straci swoją pozycję. Jako środek ostrożności społeczność MakerDAO zatwierdziła szereg pilnych środków mających na celu obniżenie pułapu zadłużenia kilku pul płynności do zera DAI, co oznacza, że nie mogą one w dalszym ciągu emitować nowych tokenów. Dodatkowo obniżono dzienny limit emisji części narażonej na ryzyko USDC w tzw. „module stabilności” (PSM) z 950 mln DAI do zaledwie 250 mln DAI oraz podwyższono opłatę z 0 do 1%.

Likwidacja nie jest możliwa, ponieważ USDC nie jest nadmiernie zabezpieczone przy tworzeniu DAI. Użytkownicy, którzy generują DAI przy użyciu USDC jako zabezpieczenia, wyczerpią się, jeśli cena USDC spadnie poniżej 1 USD, dlatego będą musieli zapłacić więcej DAI, aby wykupić swoje USDC. Naraża ich to na ryzyko strat lub braku możliwości wyjścia, a cały system może zostać sparaliżowany. W związku z tym może nastąpić kolejna aukcja MKR w celu uzupełnienia niedoboru, dlatego też cena MKR spadła w okresie kryzysu o ponad 30%. Jednak po zażegnaniu kryzysu USDC cena MKR szybko powróciła do poziomu sprzed kryzysu.

Zdjęcie: Zmiany cen USDC i MKR podczas kryzysu związanego z usuwaniem powiązań.

Oprócz możliwości handlu w celu odzyskania wartości MKR, istnieje również możliwość handlu dla DAI. DAI jest wzmocnioną wersją USDC, ponieważ ogólny współczynnik zabezpieczenia DAI wynosi przede wszystkim powyżej 150%. Z tego powodu cena DAI powinna rosnąć jeszcze szybciej, gdy cena spadnie poniżej USDC i gdy ryzyko związane z USDC zostanie wyeliminowane. Jak wynika z poniższego wykresu, cena DAI była zawsze nieco wyższa od ceny USDC, gdyż kryzys 11-go był powoli wygaszany przez rynek.

Należy również zauważyć, że moduł menniczy monet stabilnych PSM odnotował podczas kryzysu ogromny napływ 950 milionów USD, podczas gdy bezpieczne depozyty GUSD również znacząco odpłynęły. Inne pule zabezpieczeń również charakteryzowały się mniejszym lub większym odpływem, co wskazywało na efekt „złego wypierania dobra”. Więcej uwagi i dyskusji zasługuje na to, jak radzić sobie z podobnymi ryzykami strukturalnymi.

Płynność

Liquity został uruchomiony w kwietniu 2021 r. jako zdecentralizowana platforma pożyczkowa typu stablecoin zbudowana na Ethereum. Użytkownicy mogą generować monetę stablecoin LUSD, która jest powiązana z dolarem amerykańskim, wyłącznie poprzez zabezpieczenie ETH. Liquity pobiera jednorazową opłatę za wybicie i umorzenie w celu wsparcia długoterminowych portfeli LUSD, zamiast odsetek od pożyczek. Płynnością zarządzają inteligentne kontrakty, których nie można modyfikować po wdrożeniu i które nie obsługują operacji front-end, więc interakcja użytkownika wymaga frontendów stron trzecich, co czyni ją wysoce zdecentralizowaną i odporną na cenzurę.

Obecnie podaż LUSD w obiegu wynosi około 243 mln, przy TVL wynoszącym 572 mln USD i zabezpieczeniu 388 tys. ETH, co daje całkowity współczynnik zabezpieczenia wynoszący 235,1%.

Minimalny współczynnik zabezpieczenia na Liquity wynosi 110%, a system przechodzi w tryb odzyskiwania, gdy spadnie on poniżej 150%, a likwidacja zostanie uruchomiona poniżej 110%. W trybie windykacyjnym mogą zostać zlikwidowane również skarbce o współczynniku zabezpieczenia poniżej 150%, a system zabrania dalszego obniżania całkowitego współczynnika zabezpieczenia. Celem trybu windykacyjnego jest szybkie zwiększenie całkowitego współczynnika zabezpieczeń do poziomu powyżej 150% w celu ograniczenia ryzyka systemowego.

Liquity wykorzystuje mechanizm stopniowanej likwidacji w celu utrzymania stabilności systemu. Pula stabilności zachęca użytkowników do przechowywania LUSD poprzez wydobywanie płynności, a podczas likwidacji niszczy dług i otrzymuje ETH. Kiedy pula stabilności się wyczerpie, system dokona ponownej alokacji długu, rozdzielając pozostały dług na ETH proporcjonalnie pomiędzy innych właścicieli skarbców.

Dostawcy puli stabilności i operatorzy frontonu mogą zdobywać nagrody LQTY tokenów zarządzania. LQTY reprezentuje prawo do żądania dochodów z protokołu (opłaty za wybicie i wykup) oraz praw do zarządzania (siła głosu).

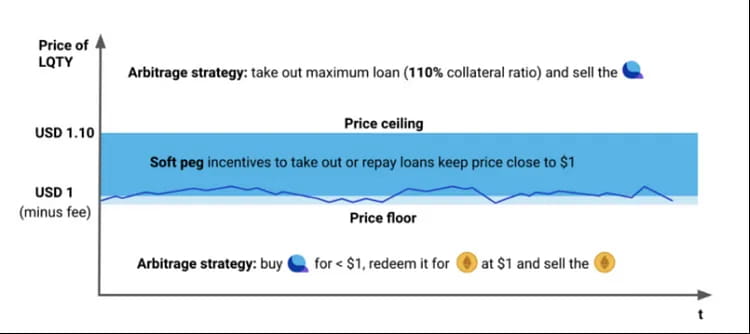

Kiedy cena LUSD spadnie poniżej 1 USD, użytkownicy mogą kupić LUSD po niższej cenie na rynku, a następnie wymienić ETH z zyskiem. Kiedy cena LUSD przekracza 1 USD (np. 1,1 USD), użytkownicy mogą zabezpieczyć ETH w celu wybicia LUSD, a następnie sprzedać LUSD na rynku po wyższej cenie z zyskiem. W ten sposób cena LUSD waha się pomiędzy (1 – opłata za wykup a 1,1) i zmierza w stronę 1 dolara, tworząc stabilny mechanizm powiązania dla LUSD. Ponadto, ponieważ użytkownicy mogą w dowolnym momencie wybić i wymienić LUSD na 1 USD, tworzą punkt Schellinga i wierzą, że 1 LUSD = 1 USD.

Zdjęcie: mechanizm kołkowy LUSD

19 maja 2021 roku cena ETH gwałtownie spadła z 3400 dolarów do 1800 dolarów, a ponad 300 adresów zostało zlikwidowanych. Liquity zainicjowało dwa tryby ożywienia, jednak dane nie zostały przechwycone przez Dune, ponieważ ożywienie było zbyt szybkie (wskaźnik zabezpieczeń szybko powrócił po spadku poniżej 150%). W tym okresie zlikwidowano łącznie 93,5 mln długów LUSD, a deponentom puli stabilności przydzielono 48 668 ETH. Cała likwidacja została zakończona przez pulę stabilności, a uczestnicy puli stabilności mogli kupić ETH ze zniżką. Ten test warunków skrajnych potwierdził solidność modelu Liquity.

Obraz: Zmiany współczynnika zabezpieczeń systemu płynnościowego, TCR = całkowity współczynnik zabezpieczeń.

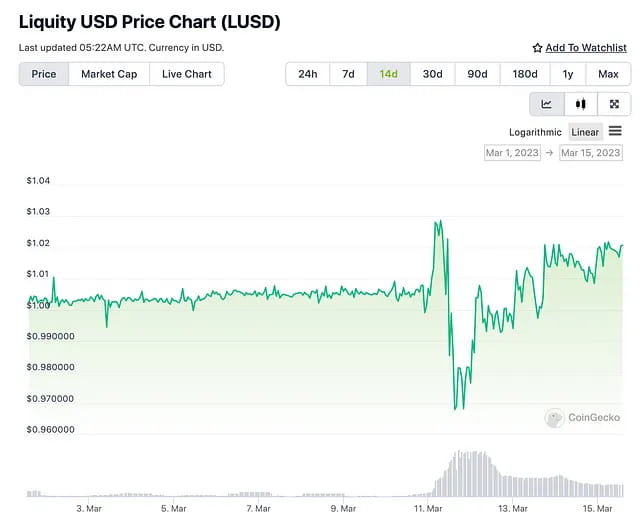

Podczas paniki na USDC, LUSD również doświadczył wahań, z minimum 0,96 i maksimum 1,03. Arbitrażowcy szybko przywrócili cenę do normy. W szczególności użytkownicy mogą kupić LUSD na rynku wtórnym za 0,96 USD, spłacić pożyczkę LUSD w systemie Liquity, aby wykupić zabezpieczenie ETH. Ponieważ cena LUSD w systemie Liquity pozostaje na poziomie 1 dolara, wartość aktywów ETH, które użytkownicy mogą wymienić, jest większa niż wartość LUSD zakupionych przez nich na rynku wtórnym, co stwarza możliwości arbitrażu.

Podczas kryzysu rynkowego powodem wzrostu LUSD był fakt, że niektórzy użytkownicy musieli spłacić LUSD, aby uniknąć likwidacji, a niektórzy użytkownicy mieli motywację do zdeponowania LUSD w puli stabilności w nadziei uzyskania zdyskontowanego ETH w likwidacji. Obydwa czynniki przyczyniły się do wzrostu popytu na LUSD. Ponadto posiadacze USDC, którzy w pośpiechu opuścili pulę płynności LUSD-USDC, również pomogli pasywnie podnieść cenę LUSD.

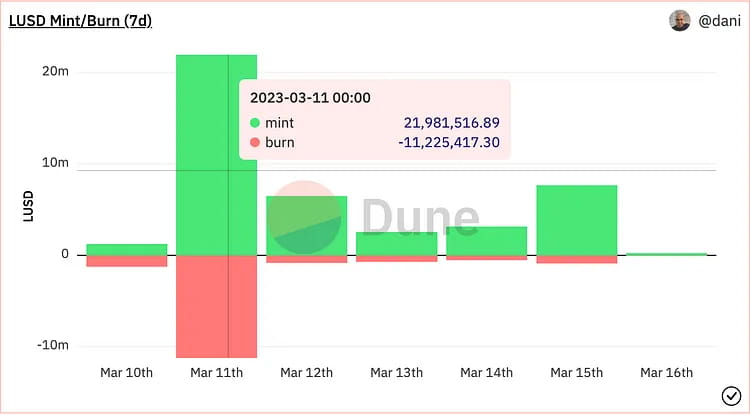

Wahania cen w dniu paniki na USDC stworzyły możliwości arbitrażu, co przełożyło się na znaczny wzrost wypalenia mięty i LUSD. Spalono 11,22 mln LUSD i 21,98 mln nowo wybitych LUSD. Wzrost netto podaży LUSD wyniósł około 10 milionów, co stanowiło około 4% całkowitej podaży LUSD w tym dniu. W rezultacie przychody protokołu w dniu 11 marca znacznie wzrosły, osiągając 377 000 LUSD zarobionych w procesie bicia i 97,4 ETH zarobionych w procesie wykupu. Przychody te w całości przypisywane są graczom LQTY, co skutkuje krótkoterminowym wzrostem zysków z LQTY. W tym samym czasie panika na USDC zwiększyła uwagę rynku na zdecentralizowaną monetę stablecoin LUSD, a podaż i liczba skarbów LUSD wykazywały tendencję wzrostową. Ogólna podaż LUSD wzrosła o około 12% od 11 do 16 marca.

Wykres: LUSD mennica i spalanie, dochód z ubezpieczenia protokołu i dochód z umorzenia.

Odruchy

Reflexer to zdecentralizowana platforma monet stabilnych z zabezpieczeniem nadzabezpieczonym, na której użytkownicy mogą generować RAI poprzez obstawianie ETH – monety stabilnej niepowiązanej z żadną walutą fiducjarną ani aktywem. Cena umorzenia RAI jest automatycznie dostosowywana przez rynkowy algorytm oparty na podaży i popycie wykorzystujący regulator PID w celu uzyskania niskiej zmienności. Użytkownicy mogą wybić RAI poprzez nadmierne zabezpieczenie ETH, zapłacić 2% rocznych odsetek i wykupić ETH poprzez spłatę RAI. Próg likwidacji wynosi 145%, ale obecnie wskaźniki nadzabezpieczenia wahają się w granicach 300%-400%. Reflexer posiada potrójny mechanizm likwidacyjny zapewniający bezpieczeństwo systemu i pobiera 2% opłatę stabilizacyjną jako bufor nadwyżkowy. FLX to token zarządzający Reflexer, a także ostateczny pożyczkodawca w systemie.

Kiedy podaż i popyt na rynku są niezrównoważone, Reflexer aktywnie dostosowuje cenę wykupu RAI, zachęcając użytkowników do arbitrażu i naprowadzania ceny rynkowej z powrotem na cenę wykupu. System RAI wykorzystuje mechanizm regulacji PID oparty na szeregu parametrów w celu dostosowania wspomnianego procesu regulacji.

Kiedy wartość zabezpieczenia użytkownika jest niższa niż określony próg w stosunku do pożyczonej kwoty, uruchamiana jest likwidacja. Likwidator nabywa zabezpieczenie ETH zlikwidowanego użytkownika w drodze aukcji ze stałym dyskontem i spłaca dług RAI w imieniu zlikwidowanego użytkownika. Gdy bufor nadwyżki nie wystarczy do obsługi nieściągalnych długów, protokół wchodzi w proces „aukcji długu”, a system wystawia więcej FLX w celu wymiany RAI w celu zakończenia przetwarzania długu na rynku. Opłata za stabilność w wysokości 2% firmy Reflexer jest przeznaczona na następujące cele: Opłata za stabilność Inteligentny kontrakt skarbowy, Stakerzy FLX, na wykup i spalenie.

Przypadki użycia RAI obejmują rynki walutowe, kumulowane stopy finansowania, agregatory zysków – dodatnie/ujemne stopy wykupu z dźwignią oraz zaawansowane narzędzia arbitrażowe.

Ogólnie rzecz biorąc, Reflexer ma tę zaletę, że jest całkowicie zdecentralizowany, ostatecznie zmierza w kierunku braku zarządzania i posiada mechanizm zabezpieczeń, który nie jest powiązany z żadną walutą Fiat, z pozytywnymi komentarzami Vitalika i wsparciem społeczności Ethereum. Brakuje jednak pasywnego popytu i przypadków użycia, a wskaźnik nadzabezpieczenia wynosi obecnie 300–400% (357%), przy niskiej efektywności kapitału i przechwytywaniu wartości tokena oraz niewystarczających tokenach na zachęty (FLX zarezerwowany do promowania przypadków użycia może nie wystarczyć).

Pod względem efektywności kapitałowej Liquity jest lepszy od Reflexera (stopa zabezpieczenia Liquity 260% vs. Reflexer 357%). Pod względem wolumenu zadłużenia rekordy Liquity są kilkukrotnie wyższe od Reflexera, a pod względem wyceny P/S FLX jest niedowartościowany w porównaniu do LQTY.

W czasie tego kryzysu Vitalik stworzył siłę nabywczą RAI dla USDC i USDT, co wydaje się być wyrazem uznania dla całkowicie zdecentralizowanej (niepowiązanej z walutami fiducjarnymi) monety stablecoin wspieranej przez ETH. Ponieważ jednak RAI nie ma ustalonej ceny i jest z natury niestabilny, dla Reflexera w dalszym ciągu wyzwaniem jest przyciągnięcie głównych użytkowników.

Dodatkowo w styczniu tego roku Vitalik zasugerował ulepszenia mechanizmu zabezpieczeń Reflexera. Uważa on, że posiadacze ETH potrzebują więcej zachęt do nadmiernego zabezpieczania ETH i pożyczania RAI na platformie Reflexer, ponieważ stawiając użytkownicy ETH mogą otrzymać wolną od ryzyka nagrodę w wysokości 5%, a zmienny zwrot ze stopy wykupu uzyskany w ramach arbitrażu nie jest zbyt atrakcyjny, gdy nie przekracza 5%. Jednakże społeczność odrzuciła propozycję wykorzystania ETH jako zabezpieczenia ze względu na dodatkowe względy związane z ryzykiem kontraktowym.

Czoło

Celo to mobilna sieć płatnicza typu open source. Jej sieć główna została uruchomiona w kwietniu 2020 roku. Sieć łączy w sobie mechanizm PoS z kompatybilnością z EVM, zapewniając użytkownikom różne usługi DeFi. Obejmują one używanie monet stabilnych do przekazów pieniężnych i płatności transgranicznych, obsługę wielu płatności tokenowych w przypadku opłat za gaz oraz mapowanie numerów telefonów na adresy portfeli w celu uproszczenia operacji przelewów. Celo wprowadziło również swoje stablecoiny CUSD, CEUR i CREAL on-chain.

Mechanizm monet stabilnych w Celo działa w następujący sposób: użytkownicy mogą wysłać monety Celo o wartości 1 dolara do oficjalnej puli Mento i otrzymać monety stabilne o wartości 1 dolara, takie jak cUSD. I odwrotnie, mogą również wysłać cUSD o wartości 1 dolara do Mento i otrzymać Celo o wartości 1 dolara. W ramach tego mechanizmu, gdy cena rynkowa cUSD jest niższa niż 1 dolar, ktoś kupi cUSD po niskiej cenie, aby wymienić go na Celo o wartości 1 dolara. Podobnie, gdy cena cUSD jest wyższa niż 1 dolar, ktoś wybije cUSD za pomocą Celo i sprzeda go, a istnienie arbitrażystów zagwarantuje, że cUSD nie odbiega zbytnio od ceny peg. Obecnie pula rezerwowa stabilnych monet to CELO (81,9 mln USD), ETH (48,89 mln USD) i BTC (7,91 mln USD).

Różnica między mechanizmem Celo a mechanizmem LUNA/UST jest taka, że finansowanie CUSD, cEUR i cREAL jest wspierane nie tylko przez CELO, ale także przez ETH i BTC. Dlatego też, dopóki wielkość aktywów ETH i BTC w puli rezerw będzie większa niż wartość rynkowa monet stabilnych w obiegu, nawet jeśli cena tokenów CELO będzie się znacznie wahać, monety stabilne będą nadal nadmiernie zabezpieczone i nie będzie bez ryzyka odklejenia. Wartość rynkowa ETH i BTC w puli rezerw może nie wystarczyć do pokrycia wartości rynkowej stablecoinów w obiegu, jeśli wartość rynkowa CELO szybko spadnie, co może spowodować, że monety stablecoin przestaną być ustalane.

W rezultacie, dopóki cena CELO nie spadnie o więcej niż 50%, ryzyko de-peg stablecoina jest dość niskie. Zwiększy to jednak możliwość depeggingu, jeśli wielkość monet typu stablecoin będzie w przyszłości nadal rosła, a w rezultacie wielkość BTC i ETH w puli rezerw nie wzrośnie.

Patrząc na historyczną zmienność CUSD, z wyjątkiem paniki rynkowej spowodowanej incydentem na FTX w zeszłym roku, ogólna cena przez większość czasu utrzymywała się powyżej 1 dolara.

Ogólnie rzecz biorąc, nie ma wielu czynników zewnętrznych, które mogą mieć wpływ na mechanizm monet stabilnych Celo, a głównym czynnikiem jest wielkość aktywów ETH i BTC w puli rezerw. Oprócz tego, że CUSD krąży głównie w łańcuchu Celo i nie jest bezpośrednio powiązany z USDC, niedawna de-peg USDC nie ma na niego bezpośredniego wpływu.

Finanse Frax

Podstawowy komponent systemu monet stabilnych FRAX, kontroler Algorithmic Market Operations (AMO), został wprowadzony w grudniu 2020 r. i obecnie jest w wersji 2.

Chociaż pierwotnie token FRAX miał mieć zabezpieczenie w wysokości 100% USDC, później został przekształcony w mieszankę USDC i FXS, stopniowo zmniejszając udział zabezpieczenia USDC. Od lutego 2023 r. społeczność głosowała za trwałym podwyższeniem stopy zabezpieczenia do 100%, zawieszając wykupy własne w walutach obcych do czasu wygenerowania wystarczających przychodów z umowy. Stopa zabezpieczenia protokołu wynosi obecnie 92%. We wrześniu 2022 roku firma Frax Finance wprowadziła również rynek pożyczkowy o nazwie Fraxlend, umożliwiający użytkownikom pożyczanie FRAX pod zastaw swoich aktywów, podobnie jak w przypadku protokołu MakerDAO. Różnica polega na tym, że posiadacze FRAX mogą deponować FRAX w puli kredytów i zarabiać odsetki od swoich pożyczek.

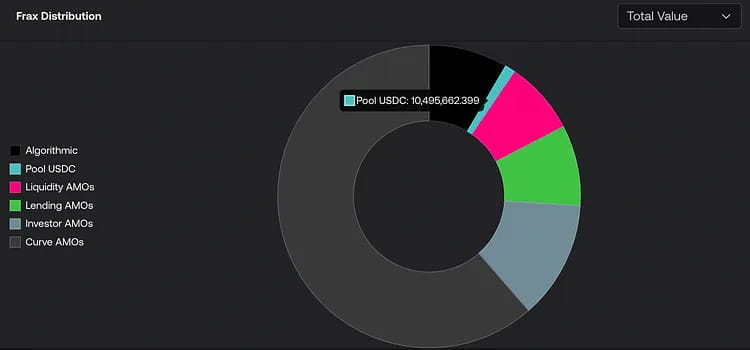

Bez obniżania stopy zabezpieczenia ani zmiany ceny FRAX, AMO ma na celu tworzenie polityki pieniężnej FRAX i inwestowanie w aktywa rezerwowe, poprawiając efektywność kapitałową i zdobywając większą wartość dla posiadaczy walut FXS. Po aktywacji mechanizmu ekspansja monety stablecoin jest w dużej mierze pod kontrolą AMO. Obecnie głównymi pulami AMO (ekosystem Curve) są Liquidity AMO (wielołańcuchowy DEX zapewniający płynność), Lending AMO (pula pożyczkowa), Investor AMO (inwestycje) i Curve AMO. Pod kontrolą protokołu znajduje się około 800 milionów tokenów FRAX.

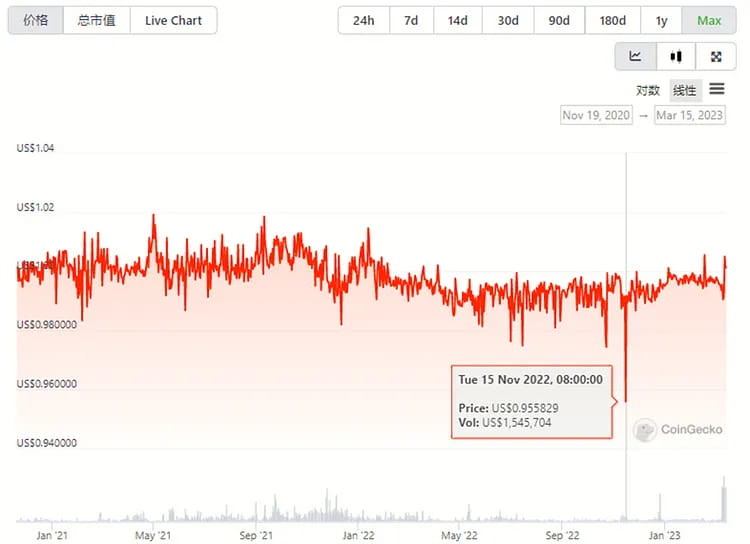

Ostatnie wydarzenie na USDC miało znaczący wpływ na cenę FRAX, która spadła do najniższego poziomu 0,87 USD. Główne powody były następujące: 1) Ponieważ USDC+FXS stanowi 92% rzeczywistej wartości monety stabilnej opartej na algorytmie FRAX, a po tym, jak społeczność głosowała za podniesieniem stopy zabezpieczenia do 100%, jako zabezpieczenie wykorzystuje się jedynie 100% USDC. 2) Kwota FRAX w puli Curve AMO LP wynosi 270 milionów, a pule podstawowe to FRAX/USDC i FRAXBP (FRAX/USDC/USDT/Dai).

Pomimo faktu, że Frax Finance nie ogłosiła podczas tego wydarzenia żadnych publicznych informacji o jakichkolwiek środkach zaradczych, zespół poinformował opinię publiczną, że długoterminowy plan zakłada rozwiązanie takich obaw związanych z ryzykiem poprzez utworzenie Frax Market Assurance (FMA).

Ze względu na fakt, że zabezpieczeniem jest stablecoin i stopa zabezpieczenia ostatecznie wzrośnie do 100%, nie jest możliwe zwiększenie efektywności kapitału użytkownika. Obecnie na rynku dostępnych jest niewiele innych przypadków użycia FRAX, a Curve i Convex to główne ekosystemy współpracujące w ramach FRAX. Ogólnie rzecz biorąc, popyt na FRAX na rynku jest niski.

Ponieważ tokeny FRAX nie są powszechnie używane w innych aplikacjach dApp, większość działań arbitrażowych odbywa się na Fraxlend, gdzie użytkownicy, którzy pożyczyli tokeny FRAX, mogą je kupić ze zniżką na rynku, aby spłacić swoje pożyczki.

Zdjęcie: Zmiany cen FRAX i USDC przed i po kryzysie de-peggingu.

Mimo to jego token zarządzania również doświadczył wyprzedaży, spadając w czasie kryzysu o ponad 20% ze względu na związaną z tym niepewność. Podobnie jak token MKR, przyczyną wyprzedaży może być potencjalne ryzyko braku równowagi systemowej i inflacji tokena. Jednak po rozwiązaniu kryzysu USDC ceny FXS gwałtownie odbiły o ponad 40%, podobnie jak MKR.

Wykres: Zmiany cen tokenów rządowych FXS i USDC przed i po kryzysie depeggingu.

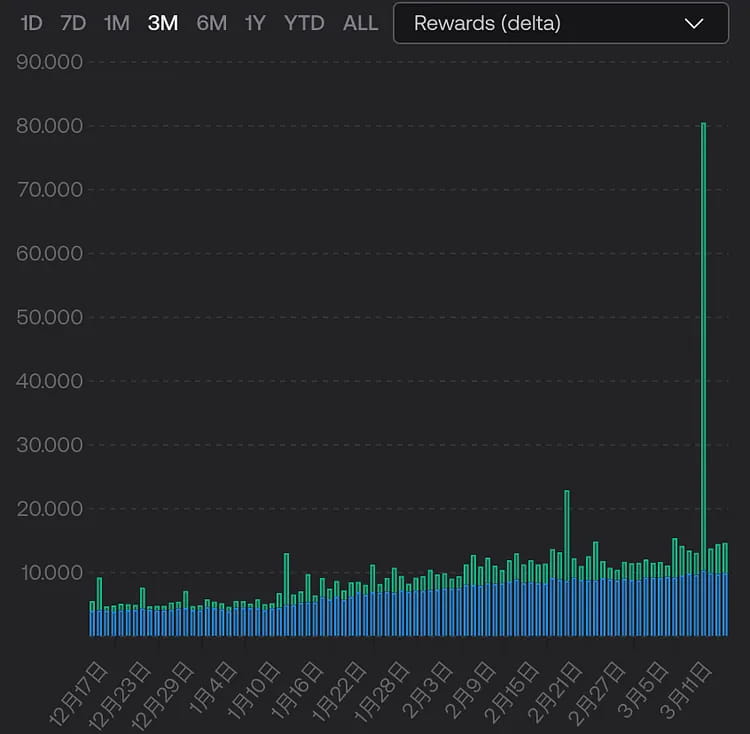

Ponadto stakowanie płynności ETH 2.0 jest cechą systemu Frax. W środku zawirowań na rynku przychody z węzłów wzrosły ponad pięciokrotnie w okolicach 10 marca ze względu na wzrost liczby transakcji wyprzedzających.

Wykres: dochody węzła frxETH. Niebieski to podstawowa nagroda, a zielony to dochód z opłaty za „napiwek”.

Na przykład 10 marca użytkownik USDC, który wymienił 2 miliony USDC na USDT w łańcuchu, oraz bot MEV nieoczekiwanie zarobili 2,045 miliona dolarów po tym, jak użytkownik zapłacił 45 dolarów opłat za gaz i 39 000 dolarów łapówki MEV, ponieważ użytkownik nie ustawić limit poślizgu. Niestety, użytkownik dokonał transakcji o wartości 2,08 mln USDC, ale otrzymał tylko 0,05 USDT.

GHO

Protokół pożyczkowy Aave obsługuje wszelkiego rodzaju pożyczki i pożyczki w różnych kryptowalutach. Zespół ogłosił zamiar wprowadzenia stablecoina GHO w lipcu 2022 r. W oparciu o nadmiernie zabezpieczone kredyty ogólny mechanizm tworzenia GHO jest podobny do DAI, którego kurs utrzymuje się na poziomie 1:1 w stosunku do dolara amerykańskiego. Zasadniczo podstawowa logika jest taka, że użytkownicy deponują obsługiwane typy zabezpieczeń w skarbcu i otrzymują monety stabilne GHO w oparciu o określony współczynnik zabezpieczenia. W przypadku spłaty lub likwidacji tych monet stabilnych zostaną one spalone.

Aby wygenerować większe przychody, Aave najpierw rozpoczęła działalność w zakresie monet stabilnych, ponieważ opłaty za bicie monet stabilnych są zazwyczaj wyższe niż dochody odsetkowe z ogólnych kredytów i pożyczek, co może generować dodatkowe zyski dla Aave. Pieniądze również trafią bezpośrednio do skarbca.

Obecna działalność Aave w zakresie udzielania i zaciągania pożyczek jest stosunkowo dojrzała i w porównaniu z trudnościami w promowaniu monet typu stablecoin dla innych, nowszych protokołów, Aave ma pewne rynkowe rekomendacje kredytowe. Po drugie, bieżąca wersja protokołu Aave została przeniesiona do V3, a plan aktualizacji do V3 nie został jeszcze w pełni wdrożony. V3 zapewni także znaczące wsparcie dla monet typu stablecoin.

Jednym z niedokończonych planów jest efektywny rynek kredytowy (e-Mode), który umożliwia zaciąganie pożyczek pod ten sam rodzaj zabezpieczenia przy wyższym LTV. Po pierwsze, pożyczanie pomiędzy aktywami ETH (WETH, wstETH) może osiągnąć 90% LTV, co oznacza, że pierwotnie zabezpieczone WETH o wartości 2000 USD może teraz pożyczyć do 1800 USD wstETH, poprawiając efektywność wykorzystania kapitału. Następnym krokiem jest wdrożenie pożyczek w trybie e-Mode pomiędzy aktywami stablecoinów (wdrożono L2, ale sieć główna Ethereum nie), z LTV wynoszącym do 93%. To wdrożenie znacznie poprawi efektywność wykorzystania aktywów stablecoinów. W przyszłości, po wprowadzeniu na rynek GHO, będzie to miało pozytywny wpływ na stabilną cenę GHO i jego przyjęcie. Jednakże napotyka ten sam problem co MakerDAO PSM, czyli kwestię regulacyjną dotyczącą scentralizowanych monet typu stablecoin w ramach modułu.

Drugi niedokończony plan dotyczy wdrożenia między łańcuchami. Chociaż Aave został już wdrożony w wielu sieciach i utrzymuje swoją przewagę jako najlepszy protokół pożyczkowy DeFi, nie osiągnął jeszcze prawdziwej płynności między łańcuchami. Po wdrożeniu wdrożenia międzyłańcuchowego Aave V3 pojawią się pewne korzyści w zakresie rozbudowy GHO. Funkcja „bramy” Aave V3 umożliwia płynny przepływ zasobów pomiędzy rynkami V3 w różnych sieciach, co oznacza, że „aTokeny” mogą być wybijane w łańcuchu docelowym za pośrednictwem protokołu mostu międzyłańcuchowego znajdującego się na białej liście, a następnie spalane w łańcuchu źródłowym, aby osiągnąć cel polegający na transferze płynności z łańcucha źródłowego do łańcucha docelowego.

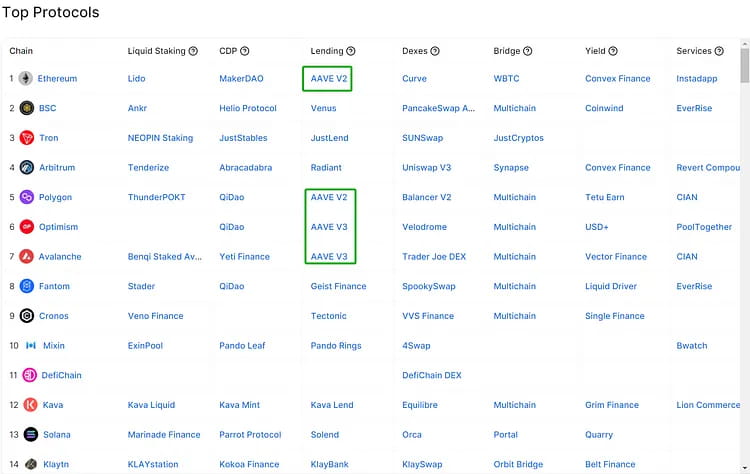

Obraz: Najlepsze protokoły w różnych łańcuchach

Teraz przegłosowano propozycję białej listy bram międzyłańcuchowych V3. Aave będzie korzystać z protokołu interoperacyjności międzyłańcuchowej Wormhole do ogólnego przesyłania komunikatów między łańcuchem źródłowym i docelowym oraz korzystać z międzyłańcuchowego DEX Hashflow w celu uzyskiwania wycen od animatorów rynku z zerowym poślizgiem i ochroną MEV w celu realizacji transakcji.

CRVUSD

W październiku 2022 r. firma Curve opublikowała białą księgę dotyczącą protokołu stablecoin, Curve.Fi USD Stablecoin, znanego również jako crvUSD. Aby zapewnić ciągłą likwidację i zabezpieczenie zakupu, Curve zaprojektował model LLAMMA. Użytkownicy mogą dokonać nadzabezpieczenia w celu wybicia crvUSD w LLAMMA i uniknąć ryzyka jednoczesnej likwidacji swoich aktywów. Relacja między podażą i popytem crvUSD na rynku jest stabilizowana przez automatyczne mechanizmy emisji i niszczenia Pegkeepers.

Oficjalne uruchomienie crvUSD jeszcze nie nastąpiło. Jeśli jednak główna moneta typu stablecoin, taka jak USDC, miałaby zostać w przyszłości usunięta, w oparciu o mechanizmy projektowe ujawnione przez Curve, mogą wystąpić następujące sytuacje (zakładając, że USDC ponownie zostanie usunięta):

1. Teoretycznie crvUSD jest nadzabezpieczony głównymi aktywami, takimi jak ETH i BTC, więc jeśli główna moneta typu stablecoin ulegnie osłabieniu, a ceny zabezpieczonych aktywów pozostaną niezmienione, crvUSD nie powinien doświadczać bezpośrednich wahań cen.

2. Chociaż waluta crvUSD jest emitowana w drodze nadzabezpieczenia, stabilność jej cen w dalszym ciągu zależy od głębokości płynności puli rynkowej. Jako oficjalny stablecoin Curve, crvUSD może w przyszłości trafić do 3pool. Zespół Curve posiada dużą ilość veCRV i może zapewnić znaczne zachęty w zakresie płynności dla crvUSD na wczesnym etapie. Dlatego należy rozpocząć stosunkowo płynnie. Jeśli wszystkie crvUSD, USDC i USDT znajdą się w 3 puli w związku z de-pegami USDC, użytkownicy mogą wpaść w panikę i przekonwertować duże ilości USDC na USDT i crvCRV, powodując tymczasowe przekroczenie ceny crvUSD 1 USD. Aby utrzymać stabilność crvUSD, Pegkeeper wyemituje dużą liczbę crvUSD do puli rynkowej, co przywróci cenę. Dlatego w porównaniu do innych monet stabilnych mechanizm crvUSD może nie nadawać się do arbitrażu poślizgu, ponieważ funkcja automatycznej emisji Pegkeepera szybko zmniejszy możliwości arbitrażu.

3. Jeśli główna moneta typu stablecoin ulegnie destabilizacji, powodując znaczną panikę na rynku i prowadząc do masowej likwidacji rynku kryptowalut, w tym LLAMMA, która konwertuje zabezpieczenie użytkownika na crvUSD, crvUSD może również doświadczyć spadku ceny z powodu paniki. Jeśli jednak użytkownicy uważają, że Pegkeeper ma na rynku środki na zakup crvUSD i spalenie ich, przywracając w ten sposób cenę, gdy crvUSD spadnie poniżej 1 dolara, mogą zaistnieć potencjalne możliwości arbitrażu.

4. Ponieważ LLAMMA jest w dalszym ciągu mechanizmem opartym na AMM, w puli likwidacyjnej mogą znajdować się LP składające się ze stabilnych monet i zabezpieczenia. Z jednej strony, gdy ceny ulegają wahaniom, koszt tarcia zabezpieczonych aktywów wynikający z ciągłej likwidacji i zakupu może powodować zużycie, czego dającym zabezpieczenie trudno uniknąć. Z drugiej strony LP mogą otrzymać pewną kwotę dotacji do opłat transakcyjnych z procesu ciągłej likwidacji, zwłaszcza gdy w łańcuchu następuje znacząca likwidacja, wolumen obrotu LLAMMA może w krótkim okresie wzrosnąć, a 50% tych opłat mogą zostać przekazane LP.

Wszystkie powyższe cztery punkty opierają się na ujawnionym obecnie mechanizmie Curve i wymagają dalszych testów na rynku po oficjalnym uruchomieniu crvUSD.

Wpływ i możliwości umów pożyczkowych i handlowych

Zdjęcie: Zmiany cen czterech największych stablecoinów i TUSD po de-pegu USDC

Największy stablecoin na rynku, USDT, pozostał głównym wyborem w przypadku odpływu kapitału pomimo kryzysu związanego z de-pegem USDC i odnotował najlepsze wyniki cenowe, ze stopą wzrostu o jeden punkt przekraczającą nawet 1%. Ponieważ około 50% zabezpieczeń DAI jest w USDC, ciągły spadek ceny rynkowej USDC spowodował, że DAI również doświadczyło poważnego de-peggingu, chociaż w mniejszym stopniu niż USDC.

Pomimo niedawnego uzupełnienia par handlowych kryptowalut Binance, ceny BUSD i TUSD pozostały stosunkowo stabilne, bez wahań cen przekraczających 1%.

Środki podejmowane przez różne protokoły

W czasie kryzysu usuwania powiązań z USDC, oprócz dużej liczby osób „uciekających do wyjścia”, aby zmniejszyć swoje straty, istnieje również grupa arbitrażystów, którzy mają głębokie zrozumienie głównych mechanizmów projektu DeFi. Podstawową ideą jest wykorzystanie mechanizmów protokołowych dla USDC poprzez powiązanie wartości USDC z 1 dolarem, próbując wymienić USDC, gdy jego cena jest niższa niż 1 dolar, na inne stablecoiny lub kryptowaluty o wartości większej niż 1 dolar, skutecznie rezerwując zysk. Wydarzenie to wywoła także refleksję nad obecnymi i przyszłymi projektami, czy cenę wszystkich celów handlowych można zastąpić stałą wartością, a nie faktyczną wartością rynkową. Poniżej przedstawiono kilka przypadków w celach informacyjnych.

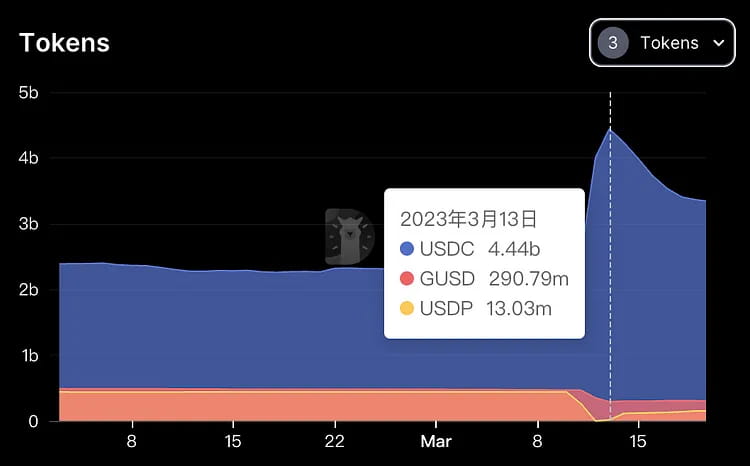

PSM (moduł stabilności kołków) MakerDAO

PSM to mechanizm mający na celu pomóc w utrzymaniu stabilności ceny DAI. Umożliwia użytkownikom wymianę innych tokenów na DAI po stałym kursie, bez konieczności przechodzenia przez aukcję. USDP to stablecoin emitowany przez PAXOS, na który nie miał wpływu ostatni kryzys. Kiedy USDC i DAI doświadczają rabatu, stosuje się mechanizm cenowy PSM, aby skorzystać z możliwości arbitrażu: 1 USDC = 1 USDP.

Ścieżka arbitrażu: Użyj aktywów, aby pożyczyć USDC na AAVE, a następnie wymień USDC 1:1 na USDP na PSM. Gdy cena USDC spadnie dalej, wymień USDP z powrotem na USDC, spłacaj pożyczkę w USDC, a resztę USDC zachowaj jako zysk. Jak pokazano na poniższym wykresie, podczas kryzysu de-peg USDC, USDC odnotowało znaczny napływ, podczas gdy GUSD i USDP szybko doświadczyły odpływu, powodując niedobór podaży USDP.

Obraz: Zmiany w trzech różnych zabezpieczeniach monet typu stablecoin w systemie Maker w okresie de-peg USDC.

Krzywa

Formuła cenowa Curve jest przeznaczona do handlu monetami stabilnymi, z mniejszym poślizgiem przy wymianie dużych ilości monet stabilnych. W przypadku stosowania algorytmu dla monet niestabilnych model ten zapewnia większą głębokość handlu niż UNI przy obecnym mechanizmie księgi zamówień, co skutkuje różnicami cenowymi w stosunku do innych rynków, przy czym cena Curve w USDC/USDT > cena UNI w USDC/USDT. Podobnie jak w przypadku tradycyjnego arbitrażu, można kupić USDC na UNI i sprzedać go na Curve, aby zarobić różnicę w cenie, ale istnieje ryzyko gwałtownych spadków cen USDC w międzyczasie.

DUCH

W przypadku długiej „pętli dźwigni” USDC, kupujący zakłada, że cena USDC w końcu ulegnie ponownemu sztywnieniu i jest skłonny wziąć na siebie ryzyko dalszych spadków cen USDC. Konkretny proces obejmuje pożyczanie USDC w drodze pożyczki aktywów (pożyczanie USDT, a następnie handel USDC za pośrednictwem DEX), zabezpieczanie USDC w celu pożyczenia USDT, wykorzystanie USDT do zakupu USDC, a następnie wykorzystanie USDC do ponownego pożyczenia USDT w pętli.

Scentralizowany arbitraż giełdowy

Binance obsługuje depozyty USDC, a USDC można wymienić 1:1 na BUSD, kończąc wymianę USDC o niskiej wartości na BUSD o wysokiej wartości. Użytkownicy Coinbase mogą wypłacić USDC 1:1 jako USD na swoje konta bankowe, aby zakończyć proces arbitrażu. Obie giełdy reagują jednak szybko, a proces arbitrażu trwa krótko.

W zależności od kwestii zabezpieczeń USDC i ceny de-peg USDC, kilka rodzajów aplikacji DeFi może być obarczonych następującym ryzykiem:

Ryzyka związane z protokołem kredytowym

Aave i Compound to dwa największe protokoły pożyczkowe w łańcuchu, umożliwiające użytkownikom pożyczanie i pożyczanie różnych kryptowalut oraz uzyskiwanie przychodów odsetkowych lub płacenie opłat odsetkowych. USDC jest jednym z powszechnie używanych aktywów na tych platformach. Jeśli użytkownik użyje USDC jako zabezpieczenia pożyczki, może być narażony na ryzyko braku możliwości spłaty lub likwidacji. Aave używa Chainlink jako wyroczni do obliczania wartości USDC, a Uniswap jako wyroczni zapasowej. Użytkownicy, którzy pożyczają USDC, deponując ETH, mogą skorzystać z możliwości odkupienia USDC z mniejszym kapitałem, aby wykupić swoje pierwotne zabezpieczenie. Z drugiej strony, związek wykorzystuje stałą wartość 1 dolara, co może prowadzić do ryzyka.

W szczególności, gdy cena USDC spada, protokoły kredytowe mogą wiązać się z pewnym ryzykiem związanym z protokołami kredytowymi:

Wskaźnik wartości kredytu do wartości (LTV) kredytobiorców zabezpieczających USDC może przekroczyć próg likwidacji, co skutkuje likwidacją ich zabezpieczenia.

Likwidatorzy mogą nie być w stanie uzyskać wystarczających zysków, aby zrekompensować swoje koszty i ryzyko handlowe.

Moduł bezpieczeństwa Aave (SM) może nie być w stanie udźwignąć potencjalnych nieściągalnych długów, co spowoduje spadek wartości tokenów Aave (AAVE). (Uwaga: posiadacze tokenów AAVE mogą zabezpieczyć AAVE w module bezpieczeństwa, aby uzyskać tokeny stkAAVE i otrzymać nagrody AAVE. Jeśli protokół Aave doświadczy strat funduszy, moduł bezpieczeństwa można aktywować w celu odliczenia do 30% środków od posiadaczy stkAAVE w celu zrównoważenia strat .)

Bardziej wartościowe monety stabilne, takie jak USDT, na platformach pożyczkowych mogą zostać w całości pożyczone, co spowoduje, że deponenci nie będą w stanie odzyskać pełnej kwoty w USDT.

Compound może nie być w stanie w odpowiednim czasie skorygować stałej ceny USDC, co spowoduje brak równowagi na rynku i możliwości arbitrażu.

Ryzyko to można ograniczyć za pomocą następujących środków:

Zawieszenie rynku USDC lub ustawienie wskaźnika LTV na zero, aby zapobiec dalszej aktywności pożyczkowej.

Zwiększenie nagrody likwidacyjnej dla USDC lub wykorzystanie mechanizmu dynamicznej wyceny w celu zachęcenia likwidatorów do udziału w rynku.

Wykorzystanie rezerw ekosystemowych lub innych aktywów w celu zwiększenia adekwatności kapitałowej i odporności funduszu bezpieczeństwa na wstrząsy.

Regularne monitorowanie i aktualizacja parametrów cenowych USDC w celu odzwierciedlenia warunków i oczekiwań rynkowych.

W przypadku protokołów handlowych: jeśli USDC jest parą handlową lub dostawcą płynności, może być narażony na ryzyko straty. Na przykład na platformie Uniswap użytkownicy mogą handlować pomiędzy dowolnymi dwiema kryptowalutami lub zapewnić płynność w celu uzyskania opłat. Jeśli użytkownicy wykorzystują USDC jako parę handlową lub jedną z walut w puli płynności, mogą stracić pieniądze z powodu pogorszenia kursu wymiany lub braku możliwości wyjścia w przypadku spadku ceny USDC. Ponadto istnieją pewne domyślne aplikacje USDC w aplikacjach do handlu instrumentami pochodnymi, które zapewniają możliwości arbitrażu.

Biorąc za przykład protokół pochodny GMX

GMX to zdecentralizowana giełda wieczysta zbudowana na Arbitrum. W mechanizmie handlowym GMX użytkownicy zajmują długie pozycje i otrzymują aktywa bazowe, a nie sam depozyt zabezpieczający, który jest wyceniany w USD. Arbitrażowcy używają zdyskontowanych USDC do otwierania pozycji i otrzymują wynagrodzenie według standardowej ceny w USD.

Po tym incydencie protokoły GMX i podobne mechanizmy mogą zoptymalizować krzywą ceny stablecoina, obliczając rzeczywistą wartość stablecoina wykorzystywanego jako depozyt zabezpieczający przez użytkowników podczas składania zamówień.

W przypadku Swapu GMX cena USDC/ETH opiera się na cenie ETH/USD, co stwarza możliwości arbitrażu również na rynku Swap.

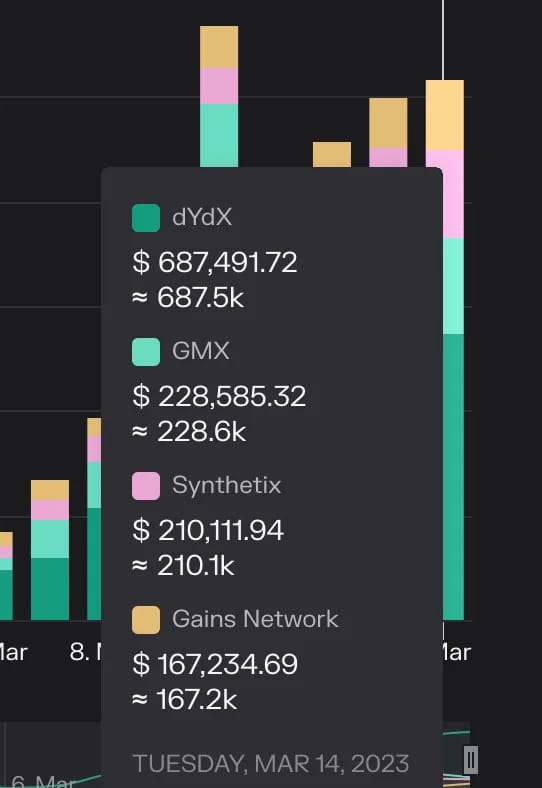

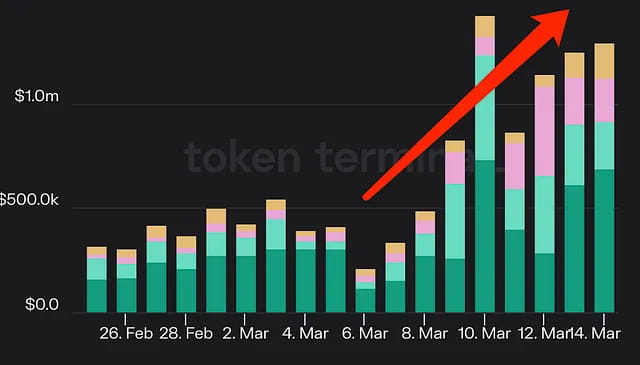

Co więcej, w wyniku zawirowań na rynku takie lewarowane platformy transakcyjne uzyskiwały 2–3 razy większe dochody z opłat niż zwykle.

Obraz: Przychody czterech głównych platform transakcyjnych w łańcuchu

Aplikacje do prognozowania: jeśli użytkownicy używają USDC jako waluty zakładów lub nagród na platformach prognostycznych takich jak Augur, mogą narazić się na ryzyko zmniejszonych wypłat lub zysków w przypadku spadku ceny USDC. Na przykład użytkownicy mogą tworzyć różne wydarzenia związane z prognozami rynkowymi i uczestniczyć w nich na platformie Augur oraz wygrywać nagrody na podstawie wyników. Jeśli użytkownicy używają USDC jako waluty zakładów lub nagród, mogą stracić pieniądze, jeśli kwota wypłaty spadnie lub ich zyski spadną z powodu spadku ceny USDC.

Streszczenie

Podczas kryzysu de-peg USDC dyskonto USDC spowodowało znaczną niepewność w ekosystemie DeFi, ale ostatecznie zostało to rozwiązane dzięki interwencji rządu i organów regulacyjnych. W procesie tym miały miejsce zarówno jednostronne zakłady na ponowne ustalenie ceny (tj. portfel otrzymał od Binance 215 mln USDT na zakup stablecoinów USDC i DAI, co przyniosło około 16,5 mln dolarów zysku); arbitraż niskiego ryzyka wykorzystujący luki w mechanizmach (takie jak wspomniany w artykule arbitraż Maker PSM); panikowa wyprzedaż różnych aktywów po dyskontowych cenach (takich jak wspomniane w artykule BUSD i USDP); ponadto nie można zignorować pasywnego wzrostu dochodu związanego z handlem lewarowanym i zastosowaniami LSD ze względu na znaczne wahania rynkowe (takie jak Frax i crvUSD mogą uzyskiwać odpowiedni dochód). Same te aplikacje są narażone na niewielkie ryzyko USDC i zamiast tego stają się pasywnymi beneficjentami.

strona internetowa: ldcap.com

medium: ld-capital.medium.com