Streszczenie

MakerDAO, jeden z najbardziej długotrwałych i udanych projektów kryptograficznych w zakresie zdecentralizowanego zarządzania, rozwoju i operacji, wszedł w fazę „Planu Endgame”. Ma na celu zmniejszenie kosztów operacyjnych Makera i izolowanie ryzyka poprzez utworzenie kilku SubDAO, usunięcie nowych funkcji i produktów opartych na systemie Maker oraz zapewnienie samorządności, osiągania własnych zysków i strat, w tym potencjalnych nowych ofert monet. Oczekuje się, że to posunięcie sprawi, że Maker stanie się ekosystemem podobnym do tego z warstwy 1, umożliwiając „wszystkim rozwój” i zwiększając zrównoważony rozwój jego coraz bardziej złożonego systemu.

Nowa SubDAO złożona z byłych członków MakerDAO, w tym głównych deweloperów i Chief Growth Officer, wyda protokół pożyczkowy Spark oparty na kodzie Aave V3 w kwietniu tego roku. Oczekuje się, że Spark odblokuje większą wartość dla ponad 8 miliardów dolarów zabezpieczenia w skarbcu Maker, teoretycznie łącząc się z niedrogim modułem pożyczkowym D3M i pulą monet PSM w systemie Maker, aby utworzyć silne efekty synergiczne, zapewniając najbardziej konkurencyjne i stosunkowo stabilne stopy procentowe dla $DAI.

„Matrycowanie” DeFi stało się trendem, a niektóre aplikacje DeFi starej szkoły rozwijają bardziej natywne zagnieżdżone produkty oparte na zasobach użytkownika lub zaletach płynności. Na przykład Curve ogłosiło crvUSD, Aave planuje uruchomić $GHO, a Frax uruchomiło swój Lend pool. Jednak w porównaniu z trudnościami Aave/Curve w zwiększaniu udziału w rynku swoich stablecoinów GHO/crvUSD, Makerowi znacznie łatwiej jest rozszerzyć działalność pożyczkową.

Wprowadzenie Spark oznacza początek poważnej transformacji ekosystemu Maker. Jedną z najważniejszych marginalnych ulepszeń jest token $MKR, a model wyceny musi zmienić się z postrzegania go jako pojedynczego tokena projektu na token ekosystemu podobny do tego w blockchainie bez uprawnień. Token $MKR, który pierwotnie przyznawał tylko prawa do zarządzania, ma teraz scenariusz stakingu tokena, który może zapewnić stakerom $MKR 12–37% APY, podczas gdy aplikacje ekosystemu skutecznie rozszerzą bilans Maker. W scenariuszach niedźwiedzim i bazowym może przynieść Makerowi dodatkowe 2,75–12 milionów dolarów rocznego przychodu, co z kolei zwiększa kwotę spalanego $MKR 1–3 razy.

Protokół Spark

9 lutego 2023 r. część głównego zespołu MakerDAO❶ utworzyła Phoenix Labs, które zajmuje się opracowywaniem nowych zdecentralizowanych produktów finansowych ukierunkowanych na rozbudowę ekosystemu Maker. Phoenix Labs powstało po tym, jak założyciel MakerDAO zaproponował „Endgame Plan” w czerwcu ubiegłego roku, stwierdzając, że projekt musi się nadal rozwijać, zachowując jednocześnie maksymalną elastyczność.

Spark Protocol to pierwszy protokół opracowany przez Phoenix Labs. Jest to protokół rynku pieniężnego, który ułatwia pożyczanie przy użyciu $DAI stablecoin i innych popularnych kryptoaktywów jako zabezpieczenia. Jako pierwszy protokół, który oświetla nową matrycę DeFi Maker, nazwa „Spark” przypadkowo przekazuje chińskie przysłowie „pojedyncza iskra może wywołać pożar prerii”.

Protokół jest zbudowany na kodzie Aave V3, którego działalność pożyczkowa została przetestowana przez rynek w boju przez długi okres. Użytkownicy mogą używać wysoce płynnych aktywów, takich jak ETH, WBTC i stETH, jako zabezpieczenia, aby pożyczyć odpowiadające im aktywa w oparciu o model stopy procentowej. Teoretycznie będzie łączyć się z niedrogim modułem pożyczkowym D3M firmy Maker i pulą odlewniczą PSM, która jest prawie w 100% efektywna kapitałowo dla stablecoinów, aby utworzyć silny efekt synergistyczny, zapewniając najbardziej konkurencyjne i stosunkowo stabilne stopy procentowe dla $DAI na całym rynku.

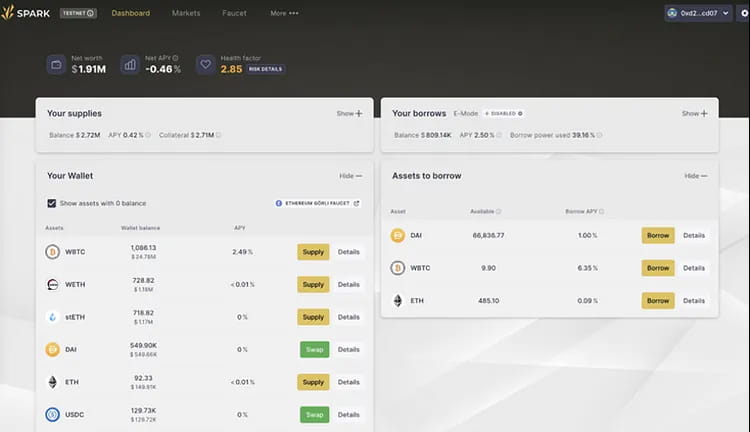

Rysunek 1: Strona internetowa Spark Beta

Zespół Spark oświadczył, że 10% zysków z rynku $DAI zostanie przekazane Aave w ciągu najbliższych dwóch lat, dopiero gdy rynek pożyczek $DAI osiągnie 100 milionów dolarów. Propozycja w tej sprawie została już zainicjowana na forum Aave.

Zalety produktu Spark Protocol:

Sprawdzona baza kodów

Ponieważ baza kodu jest oparta na dojrzałej bazie kodu Aave, jej kod został przetestowany w boju i jest wysoce bezpieczny. Ponadto, podobnie jak w przypadku aTokenów, deponenci mogą również otrzymywać tokenizowane wersje swoich pozycji (spTokeny). spTokeny można przenosić i handlować nimi jak każdym innym aktywem kryptograficznym na Ethereum, co zwiększa efektywność kapitału.

Pożyczki o niskim oprocentowaniu i stabilnej stopie procentowej

Spark Lend może bezpośrednio wykorzystać linię kredytową Maker, znaną jako Dai Direct Deposit Module (D3M)❷, co teoretycznie pozwala użytkownikom pożyczyć dowolną kwotę Dai przy nieco wyższej❸ stopie procentowej niż Dai Savings Rate (DSR), obecnie wynoszącej 1% (z początkowym limitem zadłużenia wynoszącym 200 milionów dolarów DAI).

Wysoka efektywność wykorzystania kapitału aktywów ETH

Spark Lend wprowadza również moduł e-Mode Aave V3, umożliwiający pożyczanie aktywów ETH ze współczynnikiem LTV do 98%. Na przykład zastawienie wstETH może umożliwić pożyczenie do 98% ETH, zwiększając efektywność wykorzystania kapitału.

Podwójny kanał cenowy Oracle dla zwiększonej odporności na manipulacje

Spark może używać zarówno ChronicleLabs (dawniej Maker Oracles), jak i Chainlink jako źródeł danych do dostarczania cen w łańcuchu. Te dwa źródła danych zostaną sprawdzone w trzech krokach: TWAP (średnie ceny ważone w czasie), podpisane źródła cen i wyłączniki obwodowe, aby mieć pewność, że cenami nie da się manipulować.

Targi startowe

Dystrybucja tokenów protokołu odbywa się wyłącznie poprzez wydobywanie płynności, bez wstępnej alokacji❹, zapewniając uczciwy mechanizm dystrybucji, który może przyciągnąć więcej osób do społeczności i zwiększyć konsensus i wartość. Projekt uważa również, że protokół Spark musi konkurować w uczciwym środowisku, aby uzyskać wsparcie SubDAO i zostać w pełni zaakceptowanym jako produkt.

100% wsparcia MakerDAO

Spark nie jest typowym protokołem „strony trzeciej”. Choć jest rozwijany przez Phoenix Labs, jest w całości własnością Maker Governance (w tym wszystkich inteligentnych kontraktów, znaków towarowych, IP itd.). Oznacza to, że w przypadku napotkania przez protokół jakichkolwiek nieprzezwyciężalnych trudności Maker prawdopodobnie wkroczy, aby zapewnić wsparcie.

Trzy inicjatywy, które pomogą DAI stać się lepszą „walutą światową”:

Misją Makera jest stworzenie „sprawiedliwej waluty światowej”. Ale jak dotąd, w porównaniu do kapitalizacji rynkowej USDT wynoszącej ponad 70 miliardów dolarów, kapitalizacja rynkowa DAI wynosząca ponad 5 miliardów dolarów jest stosunkowo niewielka. Jak więc DAI może się rozwinąć i ostatecznie prześcignąć scentralizowane stablecoiny?

Wprowadzenie protokołu Spark wskazuje trzy kierunki przyszłego rozwoju produktów Maker, których celem jest zwiększenie wolumenu bicia kryptowaluty DAI i obniżenie kosztów jej użytkowania:

Integracja wewnętrznych funkcji D3M i PSM

Spark Lend zintegrował wewnętrzne moduły Maker D3M❺ i PSM❻, aby zapewnić płynność dla stablecoina DAI. Najważniejszą zaletą D3M jest to, że pozwala rynkowi wtórnemu na bezpośrednie tworzenie DAI, eliminując potrzebę, aby główni minerzy najpierw tworzyli DAI w Maker, a następnie deponowali go w aplikacjach rynku wtórnego. Łączy to dwie warstwy nadwyżki zabezpieczenia w jedną warstwę, poprawiając efektywność kapitałową DAI.

Początkowy plan zakłada zapewnienie 300 mln USD płynności D3M dla Spark Lend, z 200 mln USD jako sztywnym limitem w pierwszej fazie i 100 mln USD jako funduszami buforowymi. Ten limit skali zostanie dostosowany na podstawie rzeczywistych wyników rynkowych stóp procentowych pożyczek.

Ponadto front-end Spark Lend będzie obsługiwał PSM i DSR MakerDAO. Promuje to wykorzystanie DAI od strony popytu, ponieważ posiadacze USDC mogą bezpośrednio konwertować USDC w PSM na DAI za pośrednictwem witryny Spark Protocol i zarabiać odsetki od depozytów za pośrednictwem DSR.

Na przykład, w normalnych okolicznościach, pożyczenie 1 DAI na rynku pożyczkowym Aave wymaga dwóch warstw zabezpieczenia: około 1,5 $ zabezpieczenia Aave❼ i 1,5 $ zabezpieczenia w skarbcu Maker. Bez uwzględnienia pożyczania i pożyczania okrężnego, ten powszechny scenariusz faktycznie wymaga 3 $ zabezpieczenia aktywów. Jednak po zintegrowaniu D3M i PSM, pożyczenie 1 DAI na Spark wymaga tylko 1,5 $ zabezpieczenia (lub 1 $ whitelisted stablecoins, takich jak USDC), co znacznie poprawia efektywność kapitałową.

2. Wejście na rynek LSD poprzez EtherDAI

Protokół Spark uruchomi użycie EtherDAI, płynnej pochodnej stakingu opartej na ETH (tj. stETH Lido). Użytkownicy mogą opakować stETH jako ETHD i używać go jako zabezpieczenia do pożyczania DAI.

Zarządzanie twórcami będzie miało dostęp tylnymi drzwiami do zabezpieczenia ETHD i może zachęcać do płynności poprzez tworzenie krótkoterminowych programów wydobywania płynności dla ETHD/DAI na Uniswap. Z drugiej strony opłata za stabilność dla EtherDAI Vault może zostać ustawiona na zero, aby zachęcić popyt na EtherDAI Vault.

Co więcej, wraz z aktualizacją Ethereum Shanghai, która zapewni ponad 4% bazowej rentowności aktywów ETH, migracja aktywów ETH na dużą skalę jest nieunikniona. Wsparcie Spark dla płynnych stakingowych pochodnych (LSD) tokenów wrap zapobiegnie zmniejszeniu się TVL i może nawet przyciągnąć więcej funduszy do protokołu poprzez kumulowanie dochodów, potencjalnie zmniejszając jego zależność od USDC.

Co ważniejsze, TVL reprezentuje zablokowaną wartość funduszy w protokole. Wraz ze wzrostem TVL wzrasta również płynność, dostępność i potencjalny przychód dla protokołu, głównie ze spreadu stóp procentowych między pożyczkodawcami a pożyczkobiorcami.

3. Maker + Spark = Najniższa i przewidywalna stopa procentowa na rynku

Wprowadzenie protokołu Spark pozwoli firmie Maker lepiej kontrolować podaż DAI w oparciu o popyt rynkowy, wchodząc w bezpośrednią interakcję z rynkiem wtórnym w celu zapewnienia użytkownikom lepszych stawek i zwiększenia podaży DAI.

Konkretnie, podczas boomu DeFi, stopy procentowe pożyczek często gwałtownie rosną. Powoduje to, że użytkownicy płacą wyższe niż oczekiwano stopy procentowe pożyczek i negatywnie wpływa na rynek popytu i podaży dla DAI. D3M będzie wpływać na główny rynek pożyczek DAI (Spark) poprzez stabilizację stóp procentowych DAI. Gdy popyt rynkowy na DAI jest wysoki, Maker może zwiększyć twardy limit Spark dla bicia DAI i jego podaż, aby obniżyć jego stopę procentową. I odwrotnie, jeśli popyt jest słaby, płynność DAI zostanie usunięta ze Spark, aby zwiększyć jego stopę procentową.

Ogólnie rzecz biorąc, utrzymanie najtańszej i przewidywalnie wahającej się stopy pożyczkowej dla DAI na „polu bitwy” stablecoinów jest kluczową przewagą konkurencyjną w zwiększaniu jego wykorzystania. Pula finansowania D3M może osiągnąć względną stabilność stóp pożyczkowych DAI i oferować najbardziej konkurencyjne stopy na rynku.

Aktualna analiza przychodów i wydatków protokołu MakerDAO

Obecne wydatki MakerDAO przekraczają 40 milionów dolarów rocznie. Bez agresywnych inwestycji w RWA protokół poniósłby stratę netto w wysokości 30–40 milionów dolarów. Dlatego propozycja założyciela dotycząca „Planu Endgame” koncentruje się na zwiększeniu przychodów i zmniejszeniu wydatków.

Przychód

Obecne źródła przychodów MakerDAO pochodzą głównie z czterech obszarów:

Przychody z opłat za stabilność pochodzące z nadmiernie zabezpieczonych skarbców, tj. odsetki od wybijania/pożyczania DAI;

Przychody z likwidacji aktywów niedostatecznie zabezpieczonych;

Opłaty za handel stablecoinami od PSM; Zwroty z RWA (aktywów ze świata rzeczywistego) w skarbcach.

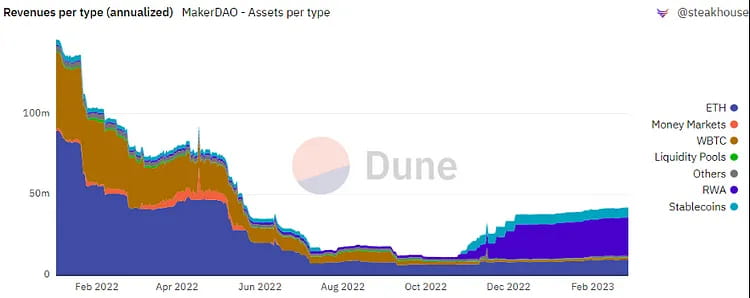

Opłata za stabilność pobierana od kryptoaktywów była kiedyś najważniejszym źródłem przychodów protokołu, ale obecnie przychody z RWA stały się największym źródłem przychodów.

Wydatki

Wydatki na protokół obejmują głównie pensje pracowników, wydatki na rozwój/marketing, przy czym największą część stanowią pensje inżynierów zajmujących się utrzymaniem rdzenia protokołu.

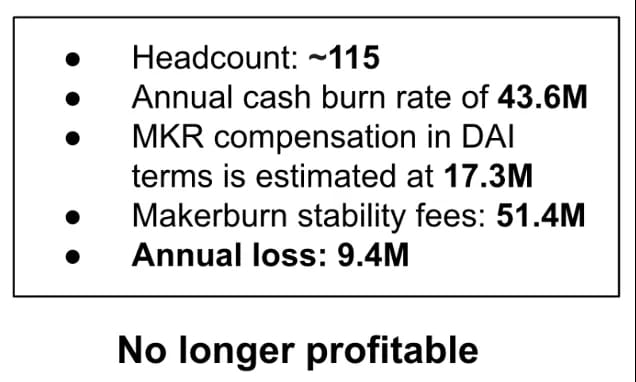

Dane opublikowane przez współzałożyciela MakerDAO Rune Christensena w czerwcu 2022 r. wykazały, że roczny przychód MakerDAO z tytułu opłaty za stabilność wyniósł około 51,4 mln USD, ale koszt utrzymania protokołu wyniósł 60,9 mln USD, w tym 43,6 mln USD w przepływach pieniężnych i 17,3 mln USD w $MKR wycenionych w $DAI. Jego koszt przekroczył przychody protokołu, co spowodowało roczną stratę netto w wysokości około 9,4 mln USD.

Rysunek 2: Podział rentowności MakerDAO

Jednym z głównych powodów znacznych strat protokołu jest: 1) środowisko rynku niedźwiedzia doprowadziło do gwałtownego spadku przychodów protokołu; 2) wydatki zespołu są hojne; 3) redundancja zarządzania. Istniejący proces zarządzania jest złożony, wymaga szerokiego udziału personelu i ma długi cykl zarządzania. Wszystko to ogranicza szybkość rozwoju nowych funkcji produktu.

Dlatego Rune Christensen zaproponował koncepcję Planu Endgame, który szczegółowo opiszemy w poniższym tekście. Plan obejmuje rozwiązanie obecnego niedoboru przychodów protokołu, które ma zwiększyć wzrost RWA (aktywów realnych).

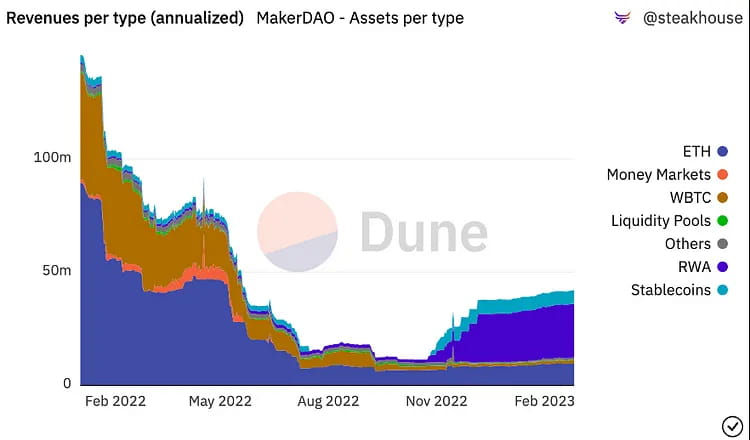

Rysunek 3: Podział przychodów MakerDAO

Z powyższego wykresu możemy wywnioskować, że: 1) ETH Vault był znaczącym źródłem przychodów dla MakerDAO przed listopadem 2022 r.; 2) Po listopadzie 2022 r. RWA (aktywa ze świata rzeczywistego) Vaults stały się największym źródłem przychodów dla protokołu MakerDAO.

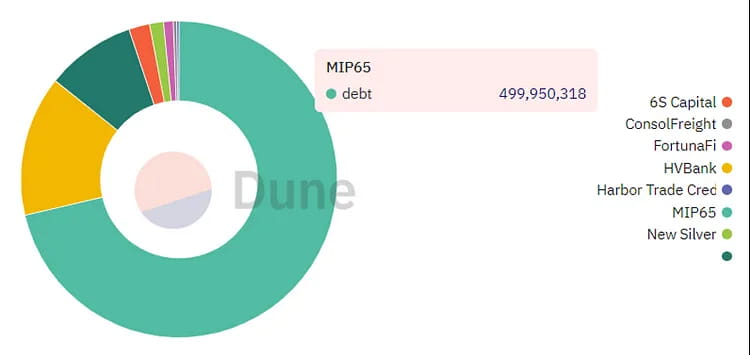

RWA Vault odnosi się do inwestycji na rynkach finansowych poza łańcuchem, głównie obligacji i kredytów hipotecznych. Ponieważ zabezpieczenia RWA mogą przynieść MakerDAO wyższy stabilny dochód z opłat, faktycznie przyniosły wyższy dochód protokołowi MakerDAO, zgodnie z oczekiwaniami. Na podstawie bieżącej inwestycji w wysokości 696 milionów dolarów oczekuje się, że wygeneruje ponad 26 milionów dolarów dochodu z odsetek, co stanowi ponad 40% całkowitego przychodu Maker.

Z drugiej jednak strony istnieje stosunkowo duże ryzyko, że RWA zostaną skonfiskowane przez organy regulacyjne. Dlatego „Plan końcowy” proponuje szereg strategii łagodzenia ryzyka regulacyjnego RWA: w łagodnych warunkach regulacyjnych Maker będzie priorytetowo traktować utrzymanie strategii zakotwiczenia 1:1 z dolarem amerykańskim i nie będzie ograniczać ekspozycji RWA, aby generować jak największe przychody. Założyciel zakłada, że przyszłe zasady regulacyjne będą stawać się coraz bardziej rygorystyczne, więc ekspozycja Maker na RWA nie przekroczy 25% i może odłączyć się od dolara amerykańskiego, gdy będzie to konieczne. Ostatecznym stanowiskiem jest utrzymanie maksymalnej elastyczności i przetrwania DAI, aby nie zezwalać już na łatwe zajęcie RWA jako zabezpieczenia i aby główna waluta nie działała jako odniesienie cenowe.

Poleganie na przychodach RWA nie jest wykonalnym rozwiązaniem długoterminowym. Aby zmaksymalizować trwałość protokołu Maker, konieczne jest rozszerzenie źródeł przychodów Maker tak bardzo, jak to możliwe, zoptymalizowanie struktury organizacyjnej systemu i dążenie do zwiększenia przychodów i zmniejszenia wydatków kosztowych.

Plan końcowy. Wszystko rośnie.

Aby lepiej zrozumieć nadchodzące duże zmiany w ekosystemie Maker i poprawę relacji popytu i podaży tokena $MKR, konieczne jest najpierw zrozumienie „Planu Endgame”. Chociaż plan ten obejmuje wiele dyskusji na temat regulacji i polityki, zasadniczo ma na celu przekształcenie Makera w ekosystem podobny do warstwy 1, który umożliwia „wzrost wszystkich rzeczy”.

Plan Endgame został po raz pierwszy zaproponowany przez Rune w czerwcu 2022 r. i przeszedł co najmniej trzy wersje pełnowymiarowych dyskusji na forum zarządzania. Jest to strukturalny plan reorganizacji MakerDAO, którego celem jest uczynienie go zdecentralizowanym, samorządnym DAO (zdecentralizowana autonomiczna organizacja), aby lepiej sprostać potrzebom użytkowników stablecoin DAI. Plan obejmuje cztery główne komponenty:

● Ustanowienie pełnej decentralizacji dla MakerDAO

● Poprawa płynności DAI i stabilizacja jego stopy procentowej

● Zwiększanie trwałości protokołu i zmniejszanie ryzyka systemowego

● Poprawa zdecentralizowanego zarządzania i operacji DAO

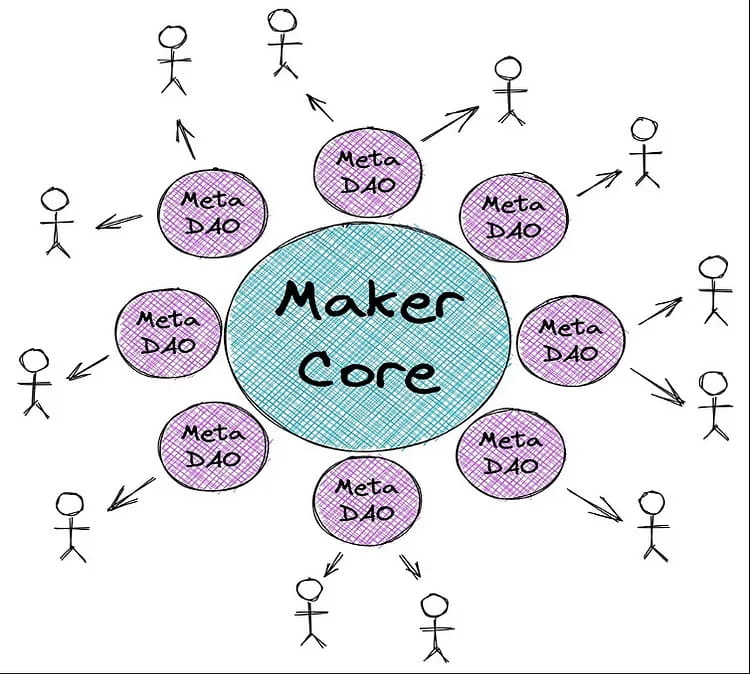

Aby uprościć złożoność zarządzania, Maker stworzy serię samowystarczalnych DAO zwanych MetaDAO❽. Rune porównał Maker Core do L1 Ethereum, które jest bezpieczne, ale powolne i kosztowne w obsłudze. MetaDAO to rozwiązanie L2, które może działać szybko i elastycznie, a jednocześnie uzyskać bezpieczeństwo z L1. Dzięki wdrożeniu MetaDAO MakerDAO może bardziej skupić się na swoim głównym celu, jakim jest wydawanie i stabilizowanie swojego stablecoina DAI. Ponadto MetaDAO może zapewnić wsparcie zarządzania dla innych projektów w ekosystemie MakerDAO.

Tak zwane MetaDAO będą modułować protokół Maker, przy czym każde MetaDAO będzie małą społecznością, która może mieć własne tokeny i skarbiec. Podstawową wartością propozycji MetaDAO jest izolacja, redukcja ryzyka i paralelizacja wysoce złożonych procesów zarządzania Maker.

Rysunek 4: Rola MetaDAO w ekosystemie Maker

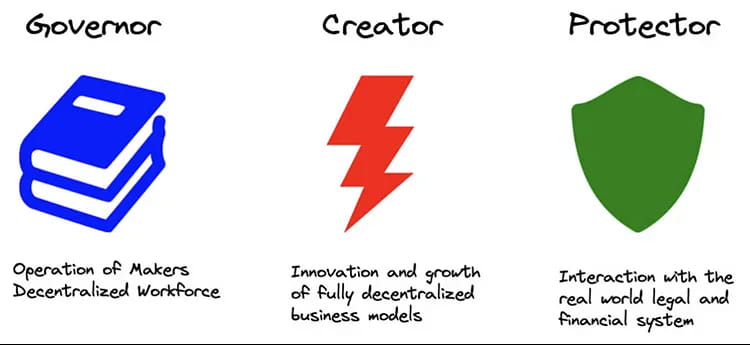

MetaDAO można podzielić na trzy typy:

Rysunek 5: Typy MetaDAO

Maker Core zachowuje wszystkie niezbędne i nieusuwalne komponenty protokołu Maker, aby w pełni funkcjonować i osiągnąć swój cel generowania i utrzymywania DAI. Każdy typ MetaDAO wokół Core ma swoją własną funkcję, która określa jego interakcję z Maker Core:

Gubernator (znany również jako Facilitator) jest odpowiedzialny za organizację zdecentralizowanego zarządzania personelem, zarządzanie łańcuchem, inżynierię, zarządzanie protokołami i zarządzanie marką Maker Core;

Twórca skupia się na rozwoju ekosystemu Maker i opracowywaniu nowych funkcji, takich jak zespół Spark;

Zarządcą RWA Vaults będzie spółka Protector, która skoncentruje się na aktywach ze świata realnego i ochroni Maker przed zagrożeniami fizycznymi i prawnymi dotyczącymi jego zabezpieczeń ze świata realnego.

Podobnie MetaDAO ma proces zarządzania podobny do Maker Core, wykorzystujący wdrażanie nowych tokenów ERC-20 do zarządzania, co może przezwyciężyć obecny problem jednowątkowości w procesie zarządzania Maker i umożliwić MetaDAO wykonywanie zadań równolegle, przyspieszając proces zarządzania.

Jednak MetaDAO uruchamia swój proces zarządzania na infrastrukturze zarządzania Maker Core, co oznacza, że wyborcy MetaDAO przekazują sygnały zarządzania, które są łączone i wykonywane w głosowaniu wykonawczym Maker. Oznacza to, że posiadacze MKR mogą działać jako „sąd apelacyjny” i mieć rzeczywistą kontrolę nad protokołem MetaDAO poprzez głosowanie MKR.

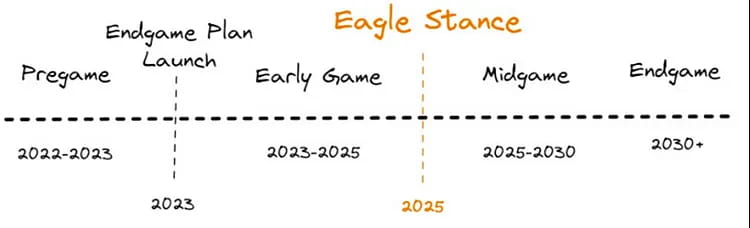

Plan Endgame podzielony jest na cztery etapy, przy czym etap Pregame ma zostać uruchomiony w 2023 r. i obejmować m.in. budowę ETHD, uruchomienie MetaDAO i rozpoczęcie wydobywania płynności.

Rysunek 6: Mapa drogowa planu końcowego

Spark Protocol będzie pierwszym MetaDAO, którego uruchomienie jest spodziewane w kwietniu 2023 r. Obecnie przechodzi on wdrożenie w sieci głównej i szereg inicjatyw brandingowych. W drugiej połowie tego roku Spark planuje integrację z Element Finance i Sense Finance, aby oferować pożyczki o stałym oprocentowaniu i bardziej zróżnicowane strategie rentowności.

W początkowej fazie planu Endgame Maker uruchomi sześć MetaDAO, z których każdy będzie emitował Sub Tokeny. Chociaż Spark Protocol nie wprowadza wprost swojej tokenomiki w dokumentacji, zgodnie z planem i opisem założyciela Spark, protokół powinien mieć własny token.

Jednocześnie każdy Sub Token utworzy podstawową pulę płynności z $MKR. Zespół Maker planuje zachęcić LP poprzez coroczne wydawanie 45 000 MKR do puli. Oznacza to, że w okresie Endgame każdy MetaDAO zgromadzi 7500 MKR. Oczywiście pule płynności związane z ETHD, DAI i MKR również otrzymają niewielką nagrodę w postaci tokena.

Rysunek 7: Mapa drogowa Spark

Jako pierwsza aplikacja w planie Endgame: Spark ma przynieść Makerowi ponad 10 milionów dolarów rocznego wzrostu przychodów, a także po raz pierwszy token $MKR ma scenariusz wydobywania płynności. Przeanalizujemy to dokładniej w kolejnych sekcjach.

Trend w branży: matrycowanie aplikacji DeFi

Platforma pożyczkowa protokołu Spark będzie bezpośrednio konkurować z ustalonymi protokołami pożyczkowymi, takimi jak Aave i Compound. Chociaż Aave i Compound zintegrowały się z D3M❾ w przeszłości, ograniczone zasoby D3M Maker❿ w przyszłości nieuchronnie będą priorytetem dla Spark. Wynika to z faktu, że główne protokoły DeFi Ethereum wydają się rozpocząć konkurencję „macierzową”.

Różne aplikacje DeFi rozwijają więcej natywnych zagnieżdżonych produktów opartych na zaletach aktywów użytkownika lub płynności, co prowadzi do trendu „matrycowania”. Na przykład:

Curve, pierwotnie DEX, aktywnie promuje swojego „stablecoina” $3CRV, próbując skierować jak najwięcej zachęt do pary walutowej $3CRV, a nie do poszczególnych par stablecoinów. W połowie zeszłego roku ogłosił również nowego nadzabezpieczonego stablecoina crvUSD;

Aave, wiodący protokół pożyczkowy w TVL, ogłosił również plany uruchomienia swojego stablecoina $GHO z zabezpieczeniem pozapłacowym latem ubiegłego roku;

A FRAX, który zawsze wykazywał się elastycznością w swoim myśleniu, uruchomił Frax Lend we wrześniu ubiegłego roku, umożliwiając użytkownikom pożyczanie/wybijanie FRAX na podstawie oficjalnego kontraktu po zapłaceniu stawki rynkowej, zamiast za pośrednictwem konwencjonalnego mechanizmu wybijania, który jest podobny do mechanizmu D3M firmy MakerDAO.

Wśród tych protokołów MakerDAO od dawna zajmuje czołowe miejsce pod względem TVL. Na dzień 25 lutego 2023 r. jego skarbce zabezpieczeń zawierają zabezpieczenia o wartości 8,2 mld USD, które teoretycznie mogą zostać uwolnione jako nowe fundusze pożyczkowe. Jeśli uda się to osiągnąć, MakerDAO może prześcignąć Aave jako największy protokół pożyczkowy na rynku, a jego strategia wejścia do macierzy DeFi może otworzyć nowe możliwości ekspansji ekosystemu.

Obecnie GHO i crvUSD nie zostały jeszcze oficjalnie uruchomione. Uważamy jednak, że w porównaniu z trudnościami, z jakimi borykają się Aave/Curve w rozwijaniu swoich stablecoinów GHO/crvUSD, trudności Maker w rozwijaniu działalności pożyczkowej są znacznie mniejsze. Dzieje się tak, ponieważ:

W przypadku nowego stablecoina presja sprzedaży jest pewna (główni minterzy mogą wybierać jedynie między zastawem a sprzedażą), podczas gdy presja kupna jest niepewna i w dużym stopniu zależy od tego, czy Aave/Curve mogą stworzyć wystarczająco dużo przypadków użycia w swoich własnych ekosystemach i ekosystemach partnerów. Patrząc na wyniki drugiego w rankingu zdecentralizowanego stablecoina Frax, który istnieje od dwóch lat, jego kapitalizacja rynkowa wynosi prawie mniej niż jedną czwartą DAI, pomimo kontrolowania znacznej części siły głosów w „Curve War”. Pokazuje to, że nawet przy dotacjach, które pomagają tworzyć scenariusze użycia, oczywiste jest, że ekspansja Frax ma pułap.

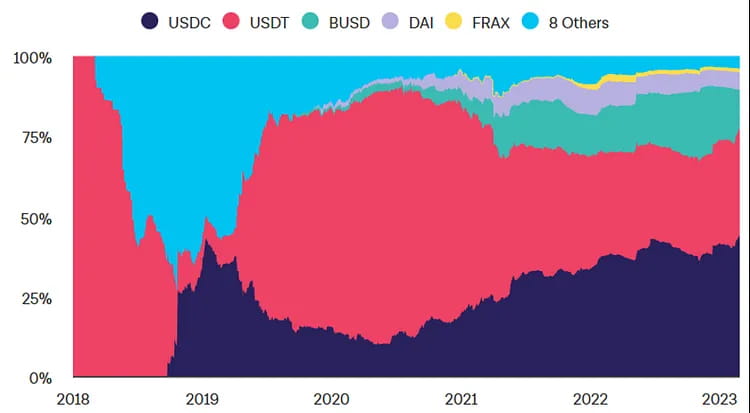

Rysunek 8: Udział w rynku stablecoinów na Ethereum

Zarządzanie stablecoinami jest trudne i wymaga przedstawicieli zarządzania o wysokim poziomie wiedzy, którzy uczestniczą w jego utrzymaniu. MakerDAO jest jednym z najwcześniejszych (założonym w 2015 r.) i najbardziej dojrzałych DAO do zarządzania, przyciągającym grupę profesjonalnych badaczy DeFi i bankowości monetarnej, którzy przeprowadzili DAI przez kilka spirali lewarowanych i delewarowanych, skutecznie gromadząc doświadczenie w zarządzaniu stablecoinami. Należy przyznać, że fora zarządzania Aave/Curve są również bardzo aktywne, ale w przeciwieństwie do pożyczek, niepowodzenie w zarządzaniu stablecoinami może łatwo doprowadzić do „spirali śmierci”, która może spowodować załamanie się protokołu. Pod tym względem Aave/Curve ma jeszcze długą drogę do przebycia.

Próg ustanowienia płynności jest wysoki, a okno możliwości jest ograniczone. Aby nowy stablecoin został przyjęty przez użytkowników, oprócz wysokich nagród za staking w określonych lokalizacjach, jeszcze ważniejsze jest posiadanie dobrej głębokości i niskiego poślizgu podczas wykonywania jego głównej funkcji jako „medium handlowego”. Oznacza to, że emitent nowego stablecoina może musieć mocno dotować i zachęcać użytkowników do wpłacania swoich stablecoinów w celu uzyskania płynności do innych tokenów na wczesnych etapach i pielęgnować wystarczającą lepkość użytkowników, zanim dotacje spadną do punktu, w którym stracą swoją atrakcyjność. W przeciwnym razie LP zaczną wycofywać się, doświadczenie transakcyjne spadnie, a de-pegging będzie występował często, oznaczając moment, w którym stablecoin wejdzie w spiralę śmierci.

Transformacja przypadku użycia MKR: Staking + wydobywanie płynności + podwojenie ilości spalania

Wprowadzenie Spark oznacza nie tylko aktualizację produktu, ale także początek poważnej transformacji ekosystemu Maker. Najbardziej widoczna jest marginalna poprawa $MKR, a system wyceny będzie musiał ewoluować z tokena pojedynczego projektu do tokena ekosystemu podobnego do tokenów publicznych łańcuchów. Dzieje się tak, ponieważ token $MKR, który wcześniej miał tylko prawa do zarządzania, będzie teraz miał scenariusze stakingu pojedynczego tokena + wydobywania płynności, które według naszych szacunków samo staking $MKR może uzyskać APY na poziomie 12–37%. Jednocześnie ekspansja aplikacji ekosystemu skutecznie rozszerzy bilans Maker, przynosząc dodatkowe 10–20 milionów dolarów rocznego przychodu dla Maker w scenariuszu bazowym, co spowoduje 1–3-krotny wzrost kwoty spalanego $MKR.

Ogólne pożyczki zabezpieczone otworzyły nowe możliwości pożyczania aktywów między podmiotami, zwiększając strumienie przychodów z protokołu.

Jako wiodący protokół DeFi, MakerDAO ma znaczące efekty sieciowe, a potencjalny TVL Spark ma być porównywalny z Aave. Spośród różnych typów aktywów w ekosystemie Aave, ETH i stablecoiny złoto mają największy udział w rynku. Na przykład wielkość rynku Aave V2 osiągnęła 5,44 miliarda dolarów, przy rocznych przychodach w wysokości 16,3 miliona dolarów. Wielkość rynku pięciu największych aktywów, w tym USDC, DAI, ETH, WBTC i stETH, wynosi około 1 miliarda dolarów, co stanowi jedną piątą jego całkowitego rynku.

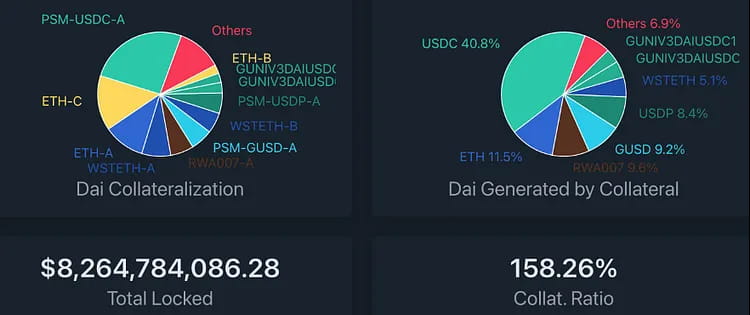

Wartość zabezpieczenia zablokowana w protokole MakerDAO wynosi obecnie 8,2 mld USD, a wartość aktywów jednowalutowych (z wyłączeniem tokenów LP i aktywów RWA) wynosi 6,6 mld USD. Całkowita podaż DAI wynosi 5,2 mld USD, z czego 4 mld USDC jest generowane przez zastawianie USDC. Na podstawie tej liczby nawet uwolnienie tylko 1/4 USDC z PSM może osiągnąć obecny TVL Aave.

Rysunek 9: Dystrybucja typów zabezpieczeń w MakerDAO Vault

Używając rocznych przychodów protokołu Aave jako odniesienia, możemy prognozować wyniki przychodów protokołu Spark w różnych scenariuszach, w których 20%/35%/60% istniejącej płynności MakerDAO (z tokenem non-LP i rozmiarem aktywów non-RWA wynoszącym 6,6 mld USD) migruje do Spark w wyniku zachęt do wydobywania płynności. Prognozowane wyniki przychodów są następujące:

Oficjalny zespół Spark założył również trzy scenariusze: bazowy, niedźwiedzi i byczy, dla wyników przychodów protokołu. Czytelnicy mogą je porównać i odnieść się do nich. W przypadku byka oczekiwany przychód jest wyższy od naszego, co oznacza, że mają optymistyczne szacunki i mogą mieć ponad 5 miliardów TVL. Uważamy jednak, że oczekiwania dotyczące scenariuszy neutralnych i pesymistycznych są stosunkowo rozsądne.

2. MakerDAO przekształci się z obecnego modelu dual-token (MKR/DAI) w model multi-token, przy czym MKR otworzy możliwości wydobywania płynności.

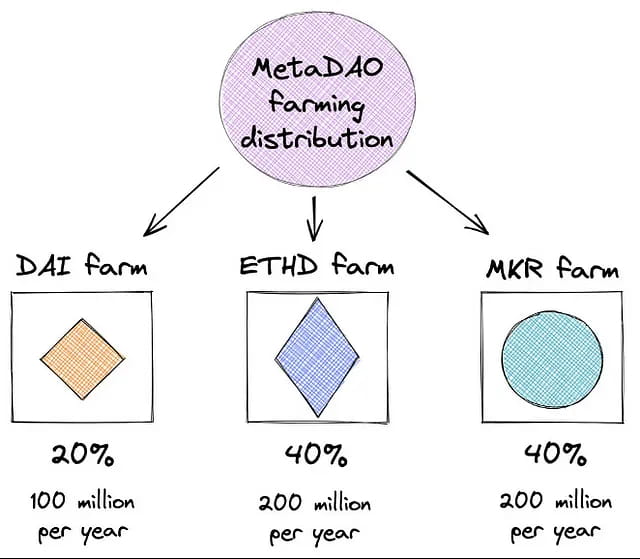

Oczekuje się, że po uruchomieniu nowego MetaDAO wdrożonych zostanie 2,6 miliarda tokenów MetaDAO (MDAO), z czego 2 miliardy zostaną wypuszczone poprzez wydobywanie płynności, 1 miliard zostanie wypuszczony w ciągu pierwszych dwóch lat, a następnie co dwa lata będzie zmniejszany o połowę. 400 milionów zostanie przydzielone współtwórcom MetaDAO, a 200 milionów do skarbca MetaDAO.

Rysunek 10: Dystrybucja nagród za wydobywanie płynności

Plan alokacji zasobów płynności wygląda następująco: 20% jest wykorzystywane do stymulowania popytu na DAI, 40% jest przydzielane posiadaczom ETHD Vault, a 40% jest przydzielane stakerom $MKR.

Dla $MKR staking oznacza znaczącą zmianę w jego modelu ekonomicznym, ponieważ relacja podaży i popytu $MKR zostanie w ten sposób ponownie dostosowana. Przedtem $MKR miał ograniczone przechwytywanie wartości protokołu jako tokena zarządzania, co skutkowało niewystarczającym popytem rynkowym. Ponadto w przypadku niedoboru długu istnieje możliwość inflacji⓫ ze względu na konieczność zwiększenia emisji tokenów w celu jej zrekompensowania.

Chociaż nadwyżka protokołu może odkupić i spalić $MKR, aby uczynić go deflacyjnym, wydaje się to nieistotne. W ciągu pięciu lat od uruchomienia $MKR spalono tylko 22 000 tokenów z łącznej liczby 1 miliona tokenów, co daje średnią roczną stopę deflacji wynoszącą 0,4%.

Rycina 11: Historia emisji i spalania MKR

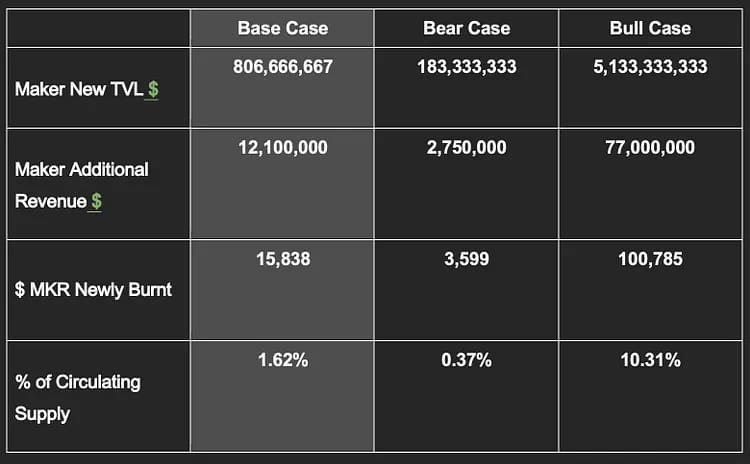

Ponieważ rozszerzenie działalności pożyczkowej Spark przyniesie dodatkowe TVL i wygeneruje dodatkowe przychody z opłat dla MakerDAO, Spark udostępnił również symulowany dochód jako punkt odniesienia dla MakerDAO.

Jeśli obliczymy oczekiwaną roczną stopę deflacji Maker New TVL i MKR na podstawie średniej opłaty stabilizacyjnej wynoszącej 1,5% i obecnej ceny MKR wynoszącej 764⓬ USD w ramach trzech scenariuszy, scenariusz bazowy może przynieść Makerowi dodatkowe TVL w wysokości 800 milionów USD, roczny przychód w wysokości 12 milionów USD i roczną stopę deflacji w wysokości 1,6%, co stanowi czterokrotność obecnej stopy. Jednak w scenariuszu niedźwiedzim może przynieść jedynie mniej niż 200 milionów USD wzrostu TVL i 2,75 miliona USD rocznego przychodu, ale nawet w takim przypadku będzie to odpowiadać rocznej stopie spalania MKR wynoszącej 0,37%.

Powyższe opiera się na założeniu liniowego spalania. W rzeczywistości MakerDAO uruchomi mechanizm wykupu tylko wtedy, gdy nadwyżka protokołu osiągnie 250 milionów dolarów. Obecna nadwyżka wynosi tylko 74 miliony dolarów, co jeszcze nie osiągnęło standardu wykupu i spalania⓭.

Wraz z poprawą struktury przychodów Makera, tempo spalania $MKR powinno przyspieszyć. Jednocześnie oczekuje się, że otwarcie stakingu znacząco poprawi relację podaży i popytu na krążące $MKR i w konsekwencji znajdzie to odzwierciedlenie w wynikach cenowych.

3. MakerDAO zmienia swój cel z samodzielnego protokołu na budowę ekosystemu DeFi wokół stablecoinów.

Celem stablecoinów jest maksymalne zwiększenie ich akceptacji i wykorzystania. MakerDAO współpracuje z najlepszymi protokołami DeFi, takimi jak Aave i Compound. Dzięki ustanowieniu modelu MetaDAO Maker zbuduje własny ekosystem DeFi wokół stablecoinów jako rdzenia i przekaże wartość stablecoinów z powrotem do ekosystemu Maker, aby zwiększyć ogólną wycenę $MKR.

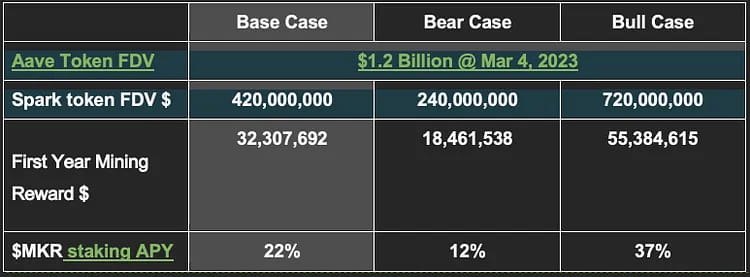

Biorąc za przykład obecną cenę 764 USD za tokeny $MKR i Spark przeznaczone do wydobycia, symulacje i prognozy zostały przeprowadzone przy założeniu, że wartość tokenów Spark może osiągnąć 35%/20%/60% wartości tokenów Aave w scenariuszach bazowym, niedźwiedzim i byczym. Oczekiwana APR dla 20% $MKR uczestniczących w stakingu waha się od 12% do 37%.

Należy zauważyć, że jest to bardzo wstępne i statyczne założenie. Wyjaśnienie rzeczywistego APR będzie musiało poczekać, ponieważ więcej szczegółów na temat tokenomiki Spark nie zostało jeszcze opublikowanych. APR będzie również zależeć od zmiany ceny $MKR.

4. Spowolnienie wydatków MKR

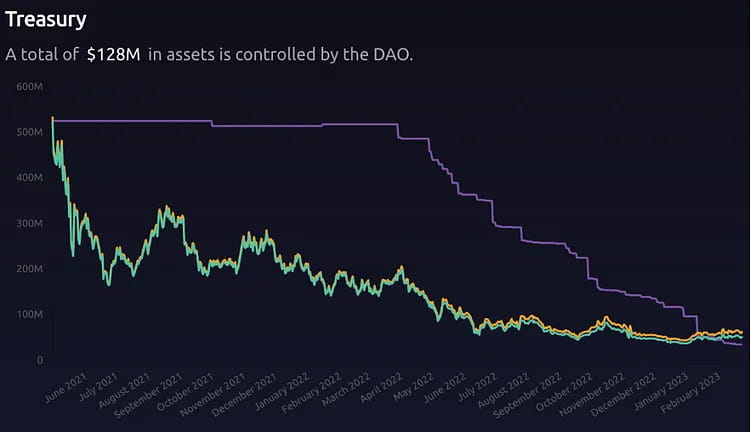

Dzięki outsourcingowi funkcji finansowych do nowych zespołów wydatki MKR w skarbcu również ulegną spowolnieniu. W rezultacie relacja podaży i popytu na tokeny wejdzie w naturalny stan równowagi rynkowej. Na przykład od lutego 2022 r. do chwili obecnej skarb wydał prawie 13 000 MKR, co wywarło presję sprzedaży na rynek w wysokości milionów dolarów.

Rysunek 12: Skarb Państwa

Wniosek

Istotą Spark Lend, pierwszej aplikacji „Endgame Plan”, jest wprowadzenie do użytku wewnętrznego modułu D3M, który jest wydajny pod względem kapitału i wcześniej był ograniczony do użytku przez bardzo niewielu zewnętrznych dostawców. Eliminuje to ryzyko związane z bezpieczeństwem i zarządzaniem, jakie mogą powodować protokoły zewnętrzne, a dodanie modułu PSM pozwala $DAI utrzymać przewagę kosztową w wojnie stablecoinów. W porównaniu z konkurentami o zmiennej stopie procentowej, takimi jak Aave lub Compound, $DAI oferuje również większą pewność w zakresie pobieranych stóp procentowych, a użytkownicy nie muszą stale sprawdzać swoich kosztów pożyczkowych.

Po Spark pojawi się seria projektów subDAO, których tokeny mogą być nagrodą za staking $MKR. To znacznie zwiększa scenariusze przychodów dla $MKR, jednocześnie izolując ryzyko. To pierwszy raz, kiedy $MKR ma zewnętrzne źródło dochodu poprzez scenariusz kopania stakingowego. Ponadto ekosystem Maker może dodatkowo zachęcać do handlu płynnością LP dla tokenów subDAO z $MKR/$DAI, potencjalnie zmieniając ramy wyceny tokena z pojedynczego tokena projektu na token podobny do ekosystemów warstwy 1.

$DAI, jako najbardziej udany zdecentralizowany stablecoin powiązany z USD, był szeroko stosowany w różnych aplikacjach DeFi, czy to pożyczanie, handel, wydobywanie płynności czy inne aplikacje. Jednak wadą jest to, że wzrost wykorzystania $DAI wydaje się nie przyczyniać się wystarczająco do stabilności ekosystemu Maker. Projekt wszedł w stan, w którym im większy się staje, tym więcej traci. Oprócz operacji technicznych i rynkowych wymaganych do utrzymania tego złożonego systemu, należy również zachęcać wysokiej jakości talenty i propozycje zarządzania, aby Maker był zrównoważony. Biorąc pod uwagę, że główną metodą zachęty są wyłącznie przychody z opłat za stabilność i tokeny $MKR, istotę aktualizacji produktu serii Endgame można zrozumieć jako:

Zlikwidowanie pierwotnych silosów zabezpieczeń w ramach Maker i umożliwienie pożyczek międzyzabezpieczeniowych, co zwiększyłoby efektywność kapitałową i zwiększyło strumienie przychodów dla projektu.

Przenoszenie wartości przypadków użycia $DAI poza ekosystemem Maker do wewnętrznego ekosystemu, podobnie jak ma to miejsce w przypadku zróżnicowanej ekspansji biznesowej banku, zapewniając kompleksowe usługi w celu zaspokojenia potrzeb klientów.

W rezultacie oczekuje się jednoczesnego zwiększenia wolumenu blokowanych aktywów w ekosystemie Maker, wolumenu bicia kryptowaluty DAI oraz ceny MKR.

Załącznik

Ostrzeżenie o ryzyku

Konserwatywne ustawienie sztywnego limitu bicia monet D3M o niskim oprocentowaniu znacznie ogranicza zdolność Spark do pomocy Makerowi w „rozszerzaniu bilansu” i nakłada pewne ograniczenia na ogólną wielkość aktywów w ekosystemie Maker. (Oczywiście pułap zadłużenia D3M nie jest im wyższy, tym lepiej. Należy go rozpatrywać w powiązaniu z popytem rynkowym na $DAI i stabilnością cen.)

Maker zainwestował ponad 700 milionów aktywów RWA i planuje dalsze zaangażowanie, istnieją jednak ryzyka regulacyjne: 1) istnieje potencjalne ryzyko zamrożenia samych zabezpieczeń RWA; 2) ryzyko bankructwa instytucji partnerskich, takich jak Centrifuge, która nie spłaciła pożyczki w wysokości 6 milionów dolarów; a planowany zarządzający aktywami Maker, Coinshares, przyznał, że jeśli pojawią się pytania regulacyjne, będzie musiał współpracować z organami regulacyjnymi ds. źródeł funduszy, co oznacza, że może dojść do tymczasowego zamrożenia/zajęcia środków.

Zdolności marketingowe projektu Spark są nadal nieznane: po pierwsze, założyciel Sam MacPherson zajmuje wiele stanowisk i jest obecnie CTO i współzałożycielem firmy gier Bellwood Studios. Istotne jest, czy ma wystarczająco dużo energii i czasu, aby poświęcić się przyszłemu rozwojowi Spark. Po drugie, dyrektorem operacyjnym Spark jest @na d8802, obecny Chief Growth Officer w MakerDAO. Na podstawie dotychczasowych osiągnięć jego podejście do marketingu może być stosunkowo wyluzowane.

Istnieje możliwość, że DAI porzuci swoje zakotwiczenie w USD, co spowoduje, że duża liczba użytkowników odejdzie w krótkim okresie. Chociaż może to być korzystne dla $DAI, aby stać się ostateczną zdecentralizowaną walutą o stabilnej sile nabywczej (a nie poprzez kurs wymiany USD), społeczność nie osiągnęła konsensusu i tylko jednostronny pomysł założyciela Rune ma być przedmiotem dyskusji około 2025 r. Vitalik Buterin wyraził swoje obawy w tej sprawie.

Istnieje ryzyko zmian w mechanizmie sprzężenia zwrotnego $MKR. Obecnie na forum zarządzania trwają dyskusje na temat tego, w jaki sposób przychody z protokołu mogą odkupić MKR lub nawet zmniejszyć odkup, a nagroda subDAO tokenów MKR w Endgame może również ulec zmianie w miarę pogłębiania się dyskusji na temat zarządzania. Ogólnie rzecz biorąc, główni członkowie społeczności Maker są stosunkowo konserwatywni i nie są chętni do szybkich pieniędzy.

Decentralizacja w ramach regulacji może być sprzeczna z prawdziwym duchem decentralizacji. Powodem jest to, że Oasis, dostawca front-endu dla MakerDAO, niedawno pomógł stronie trzeciej upoważnionej przez sąd, Jump Crypto, odzyskać 120 000 ETH skradzionych przez atakujących z mostu międzyłańcuchowego Wormhole w lutym ubiegłego roku. Ponieważ atakujący zdeponował środki w Oasis, Jump Crypto użył trybu agenta z możliwością aktualizacji w protokole Oasis, aby automatycznie zmienić logikę kontraktu, przenosząc zabezpieczenie i dług ze skarbca atakującego. Chociaż Oasis podjął tę decyzję w ramach interwencji prawnej, a sam protokół MakerDAO nie kontroluje żadnego dostawcy front-endu ani produktu, który umożliwia użytkownikom końcowym dostęp do Maker Vault, ostatecznie narusza to misję Maker, aby uczynić DAI uczciwą walutą światową. Oczywiście, pokazuje to również konieczność i znaczenie wczesnego planowania strategii obrony regulacyjnej przez Rune.

Potencjalne zagrożenia bezpieczeństwa w inteligentnych kontraktach. Nawet po rygorystycznych audytach, nie można powiedzieć, że kod jest w 100% bezpieczny, a jego dojrzałość i niezawodność muszą zostać przetestowane przez rynek. Użytkownicy muszą zachować czujność wobec tego rodzaju ryzyka.

Podstawowy mechanizm MakerDAO

MakerDAO to zdecentralizowany protokół pożyczkowy stablecoin oparty na Ethereum, który jest wspierany przez nadmiernie zabezpieczone aktywa i pożycza stablecoin DAI, który jest powiązany z dolarem amerykańskim w stosunku 1:1. Poprzez dostosowanie opłaty stabilizacyjnej poprzez zarządzanie, rynek może ustabilizować cenę DAI poprzez arbitraż. Gdy wartość zabezpieczonych aktywów jest niewystarczająca, system wymusza sprzedaż zabezpieczenia likwidatorom w celu zapewnienia spłaty długu.

Przegląd danych systemu Maker

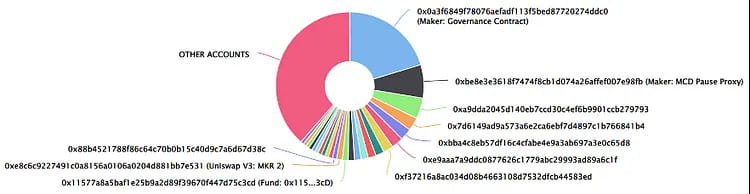

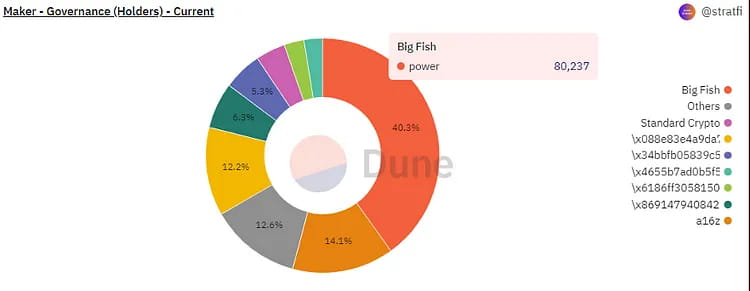

25 najlepszych adresów posiadaczy: Dystrybucja tokenów jest stosunkowo zróżnicowana

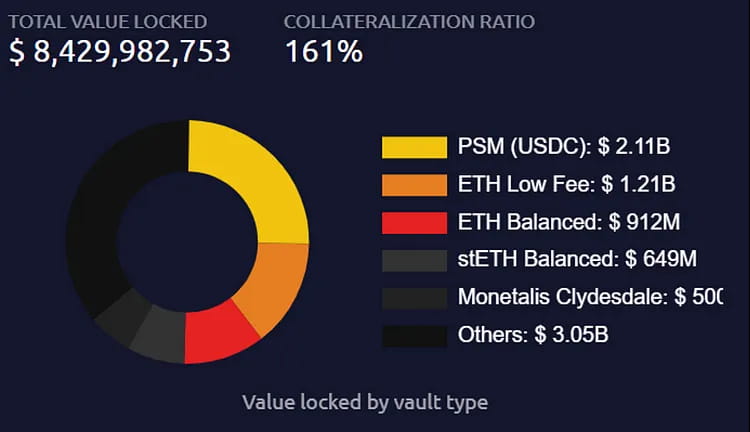

Wartość i typy zabezpieczeń Vault MakerDAO

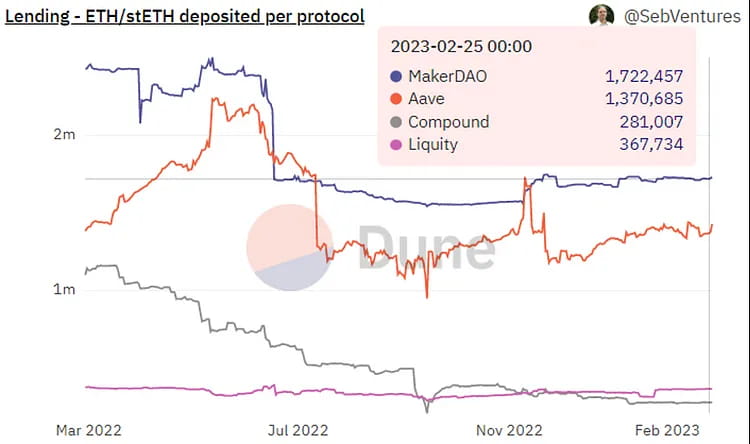

Zmiany w dystrybucji ETH/stETH w ramach głównych protokołów pożyczkowych: MakerDAO ma największy udział.

Roczny przegląd przychodów protokołu MakerDAO.

Dystrybucja długu RWA: największe zadłużenie generuje Monetalis Clydesdale.

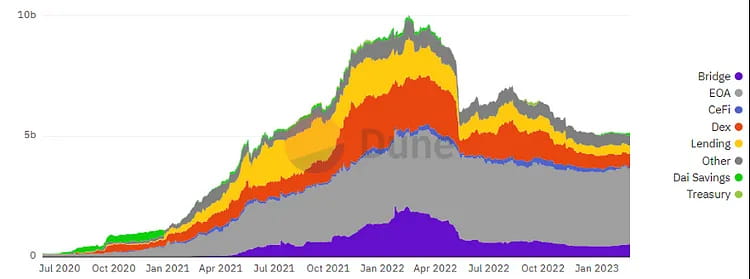

Dystrybucja DAI na rynku DEX: Największy odsetek DAI znajduje się na kontach EOA, a następnie na kontach DEX.

Rozkład wagi zarządzania MKR.

Wydarzenia historyczne i kamienie milowe MakerDAO:

W 2013 roku Daniel Laimer, założyciel EOS, zaproponował koncepcję zdecentralizowanej autonomicznej korporacji (DAC), która była jedną z koncepcji poprzedzających DAO.

W marcu 2015 roku Rune Christensen założył MakerDAO i zaczął planować stworzenie stablecoina powiązanego z dolarem amerykańskim.

W grudniu 2017 r. MakerDAO wydało pierwszą wersję stablecoina DAI i uruchomiło pierwszą wersję swojego inteligentnego kontraktu w sieci Ethereum.

W 2018 r. MakerDAO wprowadziło pierwszą zmianę opłaty stabilizacyjnej DAI, obniżając oprocentowanie pożyczek z 1,5% do 0,5%.

We wrześniu 2018 r. firma venture capital Andreessen Horowitz zainwestowała 15 milionów dolarów w MakerDAO, kupując 6% całkowitej podaży tokenów $MKR.

W lutym 2019 r. MakerDAO uruchomiło system Multi-Collateral DAI (MCD), który umożliwia użytkownikom generowanie DAI przy użyciu różnych typów zabezpieczeń.

W listopadzie 2019 r. Maker udostępnił MCD, który umożliwiał pożyczanie DAI przy użyciu wielu rodzajów aktywów zabezpieczających.

W styczniu 2020 r. całkowita podaż DAI przekroczyła 100 milionów.

W marcu 2020 r. krach na rynku spowodował gwałtowny spadek cen Ethereum, co skutkowało deficytem zadłużenia w wysokości 5,3 mln USD, który pokryto poprzez aukcję tokenów MKR.

W kwietniu 2020 r. fundacja Maker Foundation ogłosiła, że przekaże kontrolę nad protokołem MakerDAO zdecentralizowanemu systemowi zarządzania społecznością.

W maju 2020 r. MakerDAO uruchomiło zdecentralizowany system zarządzania oparty na głosowaniu łańcuchowym.

W listopadzie 2020 r. całkowita podaż DAI przekroczyła 1 miliard.

W 2021 roku MakerDAO wprowadziło mechanizm D3M, który zapewnił elastyczniejszy i tańszy sposób współpracy platform pożyczkowych w zakresie generowania DAI.

W kwietniu 2021 r. wprowadzono mechanizm likwidacyjny Maker’s Liquidation Mechanism 2.0, a stanowy parlament Wyoming oficjalnie zatwierdził ustawę DAO, umożliwiając rejestrację DAO jako spółek z ograniczoną odpowiedzialnością w tym stanie.

W maju 2021 r. Maker Foundation zwróciła DAO aktywa w wysokości 84 000 MKR będące w posiadaniu Dev Fund.

W lutym 2022 r. podaż DAI po raz pierwszy przekroczyła 10 miliardów, a Maker ogłosił plan wdrożenia obejmujący wiele łańcuchów.

W sierpniu 2022 r. MakerDAO nawiązało współpracę z Huntingdon Valley Bank (HVB) z Filadelfii, aby po raz pierwszy połączyć swój natywny stablecoin DAI z regulowanymi amerykańskimi instytucjami finansowymi.

W październiku 2022 r. Maker zaproponował inicjatywę społeczną mającą na celu zainwestowanie 1,6 mld USDC w Coinbase Prime w celach inwestycyjnych.

W grudniu 2022 r. MakerDAO ogłosiło utworzenie funduszu aktywów realnych o wartości 220 mln USD we współpracy z BlockTower Credit. MakerDAO uruchomiło cztery skarbce, zapewniając łącznie 150 mln USD kapitału.

W lutym 2023 r. MakerDAO ogłosiło stworzenie protokołu Spark, uniwersalnego protokołu pożyczkowego.

Materiały referencyjne

endgame-docs-staging)https://makerdao-1.gitbook.io/endgame-docs-staging/tokenomics/subdao-tokenomics

(MIP116: D3M do Spark Lend)

https://forum.makerdao.com/t/mip116-d3m-to-spark-lend/19732

(Ogłaszamy Phoenix Labs i protokół Spark)

https://forum.makerdao.com/t/announcing-phoenix-labs-and-spark-protocol/19731

(Wycena MakerDAO)

https://messari.io/report/makerdao-valuation

(Strategia i plan komunikacji końcowej)

https://forum.makerdao.com/t/endgame-lecommunications-strategy-plan-community-feedback/19818/2

(Kompletny przegląd Planu Końcowego v3)

https://forum.makerdao.com/t/endgame-plan-v3-complete-overview/17427

(Ramka zarządzania ryzykiem MakerDAO)

MakerDAO Governance Risk Framework (część 1)

Czy to oczerniany jako protagonista baronów-rozbójników, architekt „trustu pieniężnego”, czy też wychwalany jako zbawca…

blog.makerdao.com

Notatka

❶Zespół, wcześniej znany jako Crimson Creator Cluster, składa się z czterech głównych członków. Założyciel Sam MacPherson (@Hexonaut na Twitterze) dołączył do MakerDAO w 2017 r. jako główny inżynier, a także jest CTO i współzałożycielem firmy gier Bellwood Studios.

❷D3M, moduł wpłat bezpośrednich Dai, został wprowadzony po raz pierwszy w listopadzie 2021 r.

❸Według opisu PhoenixLabs z lutego, stopa ta jest „nieco powyżej” 10%, co oznacza, że jeśli DSR wynosi 1%, stopa pożyczkowa użytkownika wyniesie 1,1%.

❹Według założyciela PhoenixLabs na Twitterze nie było żadnego wstępnego przydziału, ale może tu panować niepewność ze względu na projekt dyskusji Endgame dla projektu subDAO, który rezerwuje 400 milionów tokenów (z całkowitej podaży wynoszącej 2,6 miliarda) w celu motywowania pracowników subDAO.

❺Gdy uruchomiono moduł D3M, jego celem było umożliwienie Makerowi realizacji maksymalnej zmiennej stopy pożyczkowej na rynku DAI protokołów pożyczkowych jego partnerów, takich jak Aave. Robi to poprzez obliczenie, ile podaży DAI jest potrzebne, aby obniżyć stopę procentową do pożądanego poziomu, a następnie wybijanie DAI na podstawie zwróconego aDAI z Aave.

D3M ma określoną docelową stopę pożyczkową, np. 4%. Zawsze, gdy zmienna stopa pożyczkowa DAI na rynku pożyczkowym przekroczy 4%, każdy może wywołać funkcję exec() skarbu państwa, aby dostosować kwotę DAI w puli. W takim przypadku obliczy kwotę DAI, która musi zostać wybita, aby osiągnąć docelową stopę i umieścić ją w puli pożyczkowej Aave. Będzie to nadal zwiększać DAI, aż osiągnie pułap zadłużenia lub cel 4%.

Natomiast gdy zmienna stopa pożyczkowa spadnie poniżej 4%, a użytkownicy wcześniej dodali płynność, funkcja exec() obliczy, ile płynności należy usunąć, aby stopa docelowa ponownie wyniosła 4%. Będzie ona kontynuować usuwanie płynności, aż cały dług w skarbcu zostanie spłacony lub płynność w puli zostanie wyczerpana.

❻PSM pozwala użytkownikom na wymianę stablecoinów z białej listy (USDC, USDP, GUSD) na DAI po stałym kursie wymiany (może obejmować opłatę w wysokości 0,1%) 1:1. Jego głównym celem jest pomoc w utrzymaniu powiązania DAI z dolarem amerykańskim.

❼Zakładając, że Maker i Aave mają współczynnik zabezpieczenia wynoszący 150%.

❽W społeczności później przemianowano ją na subDAO, co bezpośrednio odzwierciedla znaczenie „podporządkowanego DAO”.

❾Moduł współpracy D3M firmy Aave został uruchomiony w kwietniu 2021 r. z początkowym limitem kredytowym wynoszącym 10 milionów DAI, który stopniowo zwiększano do limitu 300 milionów DAI. Jednak ze względu na zmienność rynku kryptowalut został tymczasowo zamknięty w czerwcu 2022 r. Moduł Compound V2 D3M rozpoczął działalność w grudniu 2022 r. z obecnym limitem kredytowym wynoszącym zaledwie 20 milionów USD w momencie pisania.

❿Ponieważ system D3M omija system Maker’s Stability Fee i wykorzystuje stosunkowo niższą stopę procentową DSR jako swój koszt, szybki wzrost emisji Dai może prowadzić do nadpodaży, co z kolei może spowodować depeg ceny Dai. Dlatego teoretycznie wczesny limit D3M nie powinien być podnoszony zbyt szybko i konieczna jest dalsza obserwacja jego wpływu na stabilność ceny Dai.

⓫Podczas wydarzenia likwidacyjnego 12 marca 2020 r. protokół Maker poniósł deficyt w wysokości 5,3 mln USD i zrekompensował go poprzez emisję 20 980 MKR.

⓬Dane pochodzą z Coingecko z dnia 27 lutego 2023 r.

⓭Z powodu zwiększonej niepewności rynkowej Maker zawiesił odkupy i spalenie MKR w drugim kwartale 2022 r., wysyłając wszystkie przychody z protokołu do bufora DAI. Zwykle Maker używałby DAI do kupowania MKR bezpośrednio z puli płynności MKR-DAI Uni V2, a następnie spalałby je. Jednak społeczność dyskutuje również o wykorzystaniu odkupionych MKR do nowych planów zachęt do posiadania lub inwestowaniu odkupionych MKR zamiast ich całkowitego spalenia.

strona internetowa: ldcap.com

średnie:ld-capital.medium.com