W nowoczesnej teorii finansowej, ocena wyników inwestycyjnych często wykracza poza tradycyjną analizę średniego zwrotu i odchylenia standardowego. Podczas gdy ustalone metryki, takie jak wskaźnik Sharpe'a, opierają się na założeniu normalnego rozkładu zwrotów, dane rynkowe z rzeczywistości – szczególnie dla aktywów cyfrowych, takich jak Bitcoin (BTC) – często wykazują asymetrię i "grube ogony." Wskaźnik Omega oferuje zasadniczo inne podejście, wykorzystując cały skumulowany rozkład zwrotów do odróżnienia potencjału zysku od ryzyka straty w stosunku do określonego progu.

1. Definicja i Podstawy Matematyczne

Zgodnie z badaniami Kapsosa i in. (2011), współczynnik Omega pozwala analitykom ocenić prawdopodobieństwo osiągnięcia określonego zwrotu docelowego poprzez zintegrowanie całej gęstości prawdopodobieństwa. Współczynnik definiuje się jako relację między zyskiem ważonym prawdopodobieństwem a stratą ważoną prawdopodobieństwem przy progu Minimalnego Akceptowalnego Zwrotu (MAR).

Matematyczna reprezentacja Omega (Ω) pochodzi z Funkcji Rozkładu Skumulowanego (CDF):

Gdzie:

Ω: Współczynnik Omega.

𝞃 (tau): Minimalny Akceptowalny Zwrot (MAR) zdefiniowany przez inwestora.

F(r): Funkcja Rozkładu Skumulowanego (CDF) zwrotów aktywa.

r: Zwrot aktywa.

Poprzez całkowanie przez części, równanie może być przedstawione w bardziej zastosowalnej formie obliczeniowej opartej na wartościach oczekiwanych. To określa masę rozkładu zwrotu powyżej progu [𝞃, +∞] (pozytywny zwrot w stosunku do 𝞃) oraz poniżej progu [-∞, 𝞃] (negatywny zwrot w stosunku do 𝞃):

Gdzie:

E[(r - 𝞃)+]: Oczekiwana wartość zysków powyżej progu 𝞃.

E[(𝞃 - r)+]: Oczekiwana wartość strat poniżej progu 𝞃.

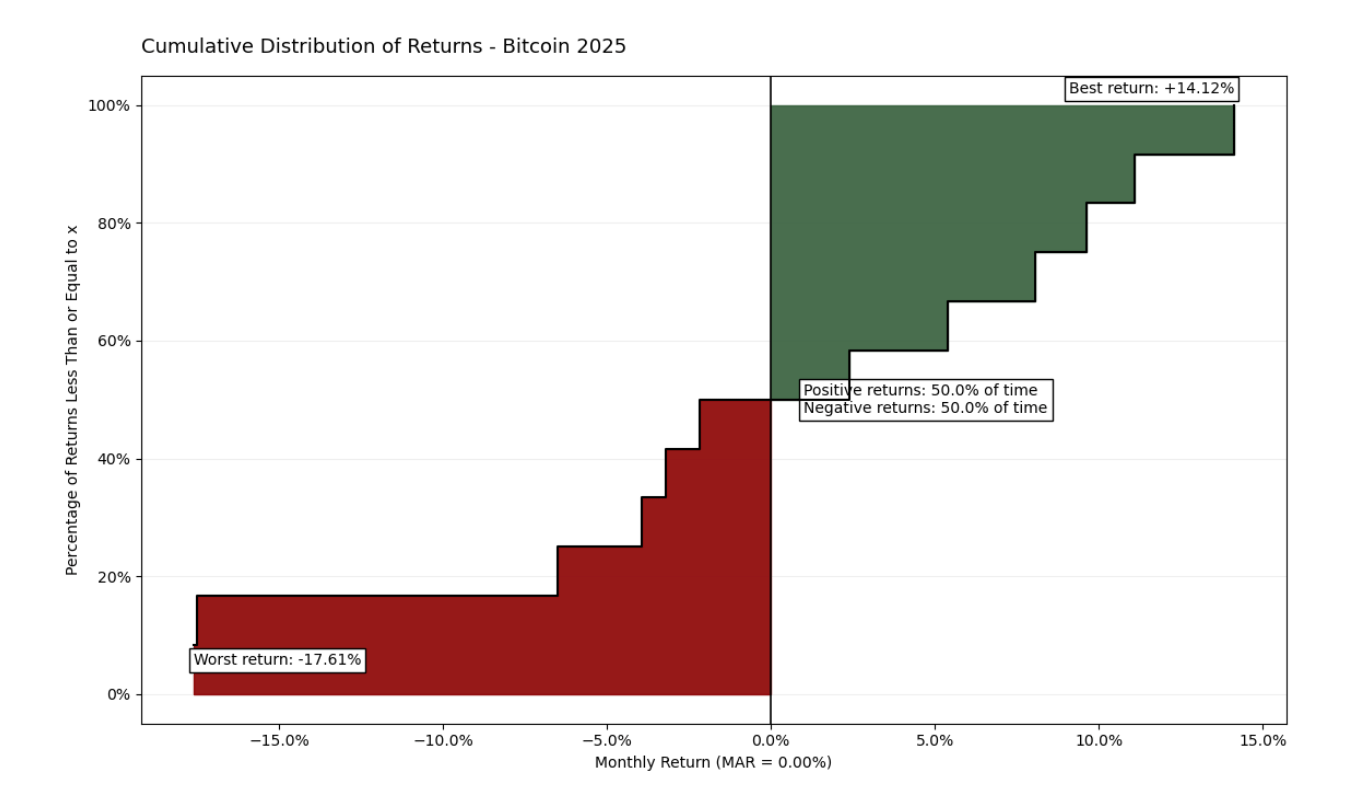

Dane z 2025 roku ilustrują asymetryczną zmienność aktywa, z ekstremalnymi fluktuacjami w zakresie od -17.61% do +14.12%. Pomimo zrównoważonej częstotliwości (50% miesięcy pozytywnych vs. 50% negatywnych), współczynnik Omega wynoszący 0.778 ujawnia większą wagę strat w lewym ogonie krzywej. Ta wizualna parytet podkreśla, że wielkość spadków dominuje nad wzrostami, stanowiąc fundamentalną podstawę do oceny jakości aktywów w stosunku do wybranego MAR.

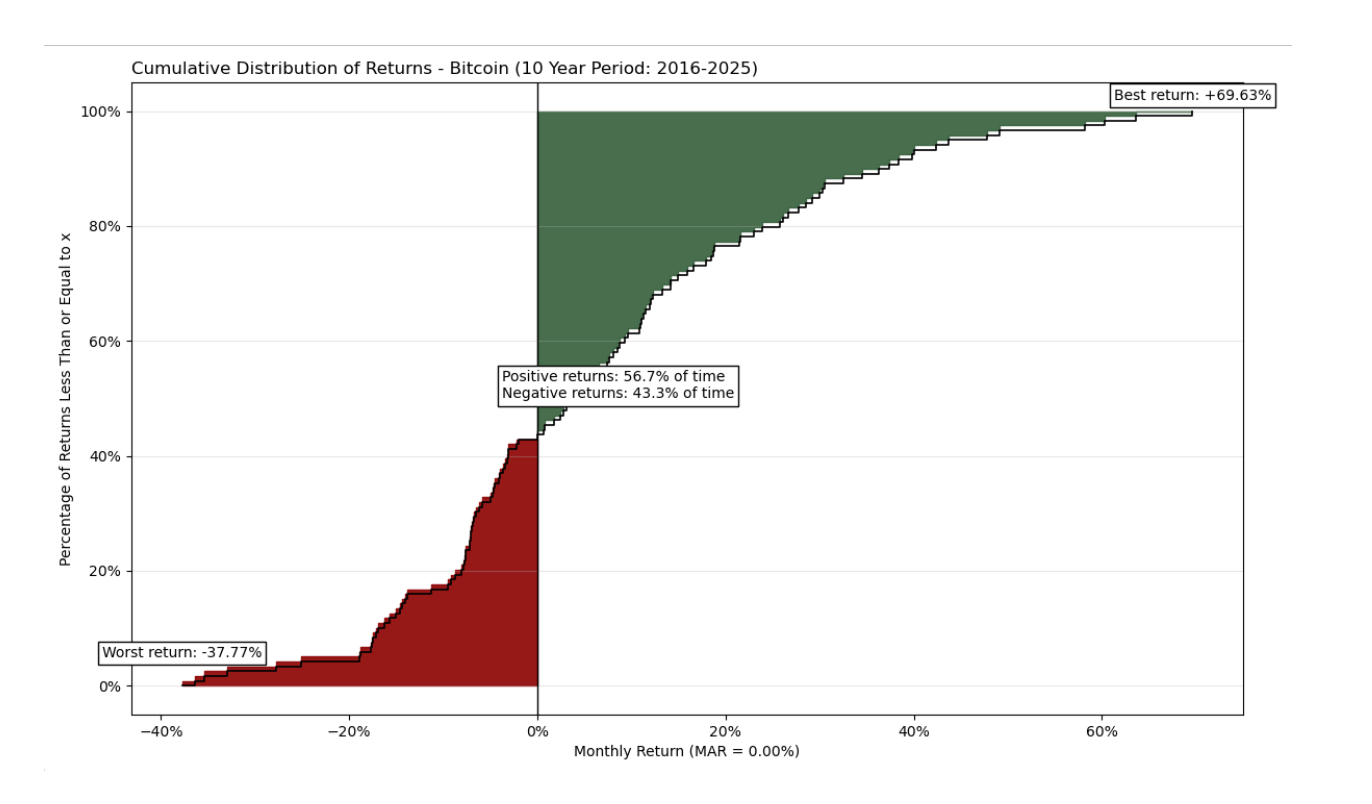

Podczas gdy wykres roczny może wydawać się nieczytelny i mniej informacyjny, rozszerzenie horyzontu czasowego do 10-letniego zapewnia znacznie bardziej kompleksowy obraz.

Analiza dziesięcioletnia ujawnia znacznie bardziej korzystny profil ryzyka-zwrotu. Chociaż aktywo utrzymuje ekstremalną zmienność z miesięcznymi spadkami tak niskimi jak -37.77%, demonstruje imponujący potencjał wzrostu z szczytami sięgającymi do +69.63%. W przeciwieństwie do rocznego podsumowania, pozytywne miesiące dominuje tutaj (56.7% czasu), a "zielona strefa" zysku wizualnie i matematycznie przeważa nad "czerwoną strefą" ryzyka. Współczynnik Omega za ten okres wynosi 1.621, co dowodzi, że Bitcoin generuje znaczną premię w stosunku do ryzyka podjętego w długim okresie.

2. Interpretacja i Analiza Ryzyka

W przeciwieństwie do innych współczynników, wartość Omega zależy bezpośrednio od wybranego progu 𝞃. To sprawia, że metryka jest adaptacyjna do specyficznego profilu ryzyka inwestora.

Ω > 1: Wskazuje, że skumulowana wartość zysków przekracza wartość strat względem wybranego MAR. Wyższa liczba oznacza lepszą jakość zwrotów.

Ω = 1: Oznacza, że oczekiwany zwrot aktywa jest dokładnie równy progowi 𝞃.

Ω < 1: Sygnalizuje, że ryzyko straty poniżej wybranego "przęsła" przewyższa potencjał zysku.

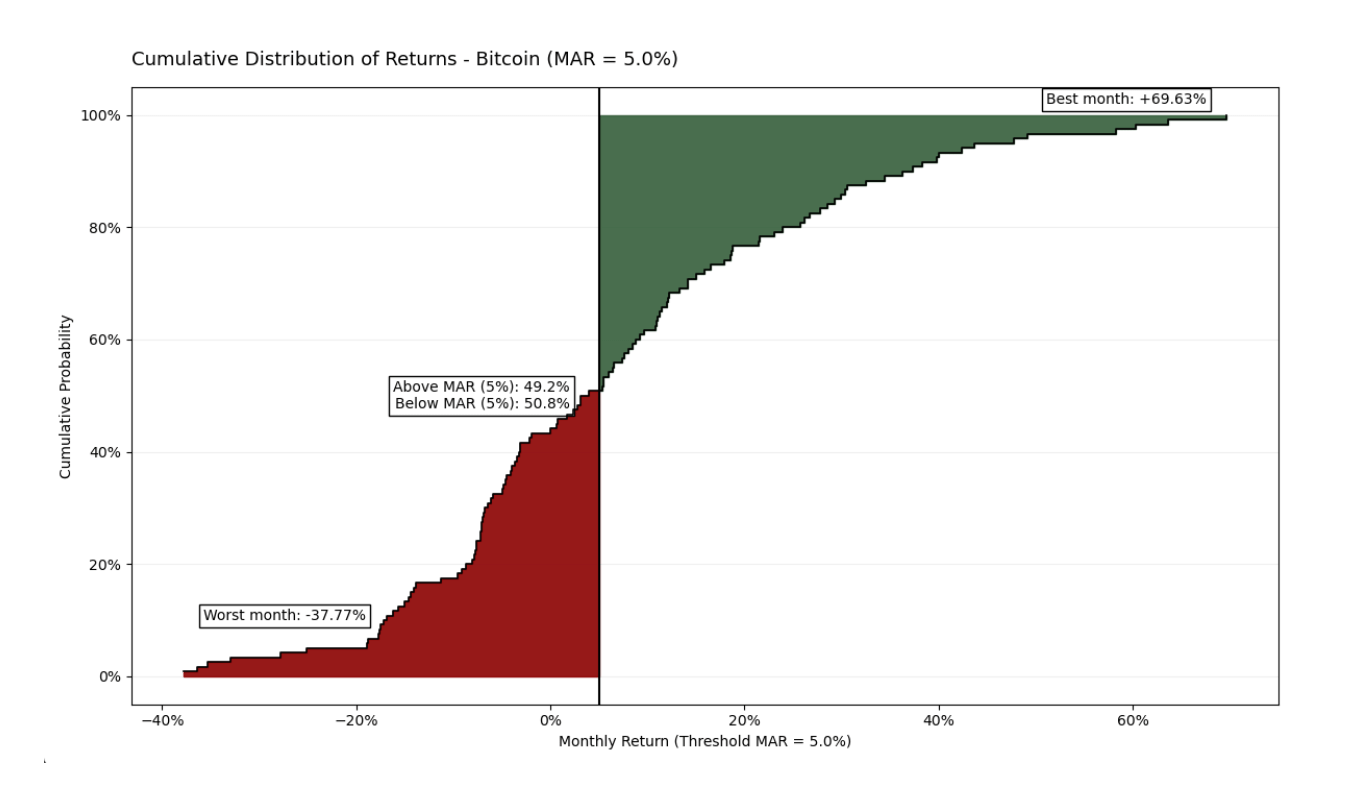

W analizowanym 10-letnim okresie zastosowanie MAR na poziomie 5% miesięcznie umieszcza aktywo w surowszym ramach. Chociaż Bitcoin pozostaje poniżej tego progu 50.8% czasu, jego współczynnik Omega pozostaje dodatni na poziomie 1.2102. To potwierdza, że wkład "eksplozjowych" miesięcy (sięgających do +69.63%) jest wystarczająco silny, aby przewyższyć skumulowany efekt miesięcy z negatywnymi lub przeciętnymi zwrotami. Dane dowodzą, że nawet przy wysokich oczekiwaniach inwestycyjnych, Bitcoin utrzymuje swoją statystyczną przewagę w dłuższej perspektywie.

3. Optymalizacja za pomocą Programowania Liniowego

Jednym z najważniejszych praktycznych zastosowań współczynnika Omega, szczegółowo opisanym przez Kapsosa i in. (2011), jest jego wykorzystanie w aktywnym budowaniu portfela. Chociaż funkcja może początkowo wydawać się skomplikowana do obliczenia, autorzy udowadniają, że maksymalizacja Omega może być przekształcona w problem programowania liniowego.

Dyskretny analog Omega do celów obliczeniowych na podstawie $m$ obserwacji historycznych to:

Gdzie:

𝑤: Wektor wag aktywów w portfelu.

r: Wektor średnich historycznych zwrotów.

m: Liczba obserwacji historycznych (próbek).

rj: Wektor zwrotów dla każdej konkretnej obserwacji ⅉ.

To podejście jest zasadniczo różne od tradycyjnej optymalizacji Markowitza (średnia-wariancja). Zamiast po prostu minimalizować zmienność (co karze ostre wzrosty), model Omega pozwala inwestorom w Bitcoin optymalizować swoje pozycje, aby zmaksymalizować "górny ogon" rozkładu. Dodając jeden do stosunku netto nadwyżki zwrotu do średniej straty, wzór Kapsosa pozwala algorytmom szybko i efektywnie znaleźć wagi (𝑤), które oferują najlepsze prawdopodobieństwo sukcesu w stosunku do celów indywidualnych inwestorów.

4. Analiza Porównawcza: Bitcoin vs. S&P 500

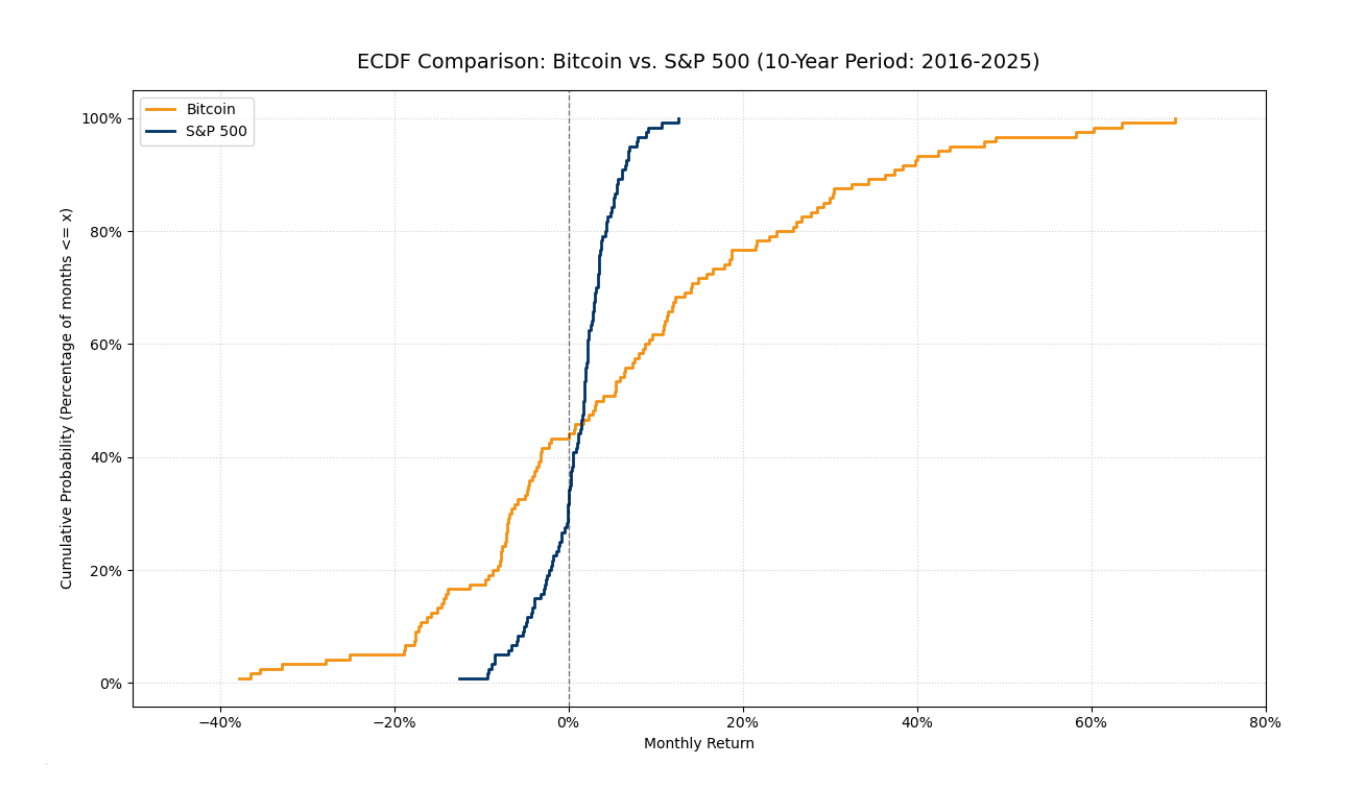

Aby zrozumieć prawdziwą wartość współczynnika Omega, konieczne jest porównanie Bitcoina z tradycyjnym punktem odniesienia, takim jak indeks S&P 500. Tradycyjne metryki ryzyka, takie jak odchylenie standardowe, często zawodzą, ponieważ nie uwzględniają asymetrii i różnic w strukturach "ogonów" obu rozkładów.

Ten porównawczy wykres ECDF ilustruje fundamentalną różnicę między dwoma aktywami:

Koncentracja vs. Zmienność: Linia S&P 500 (ciemnoniebieska) jest znacząco stroma i skoncentrowana w wąskim zakresie wokół zera. To wskazuje na aktywo o niższej zmienności i węższej, bardziej przewidywalnej dystrybucji.

Grube ogony Bitcoina: Linia Bitcoina (pomarańczowa) pokazuje znacznie szersze ekstremalne wartości. To wizualny dowód na "grube ogony"—wyższe prawdopodobieństwo ogromnych negatywnych i pozytywnych odchyleń w porównaniu do tradycyjnego rynku.

Szczegóły wydajności: Podczas gdy najgorszy miesiąc Bitcoina osiągnął -37.77%, aktywo z powodzeniem wygenerowało okresy eksplozji wzrostu sięgające do +69.63%. Te asymetryczne skoki w "prawej ogonowej" są powodem, dla którego Bitcoin często generuje znacznie wyższy współczynnik Omega przy niższych poziomach MAR.

Wniosek: Porównanie potwierdza, że Omega jest sprawiedliwszą metryką ryzyka niż odchylenie standardowe. Uznaje wysoką potencjalność Bitcoina, nie ignorując jego cech "grubych ogonów", jednocześnie pozwalając inwestorom zastosować wzór optymalizacji do zrównoważenia wag portfela (𝑤) w stosunku do pożądanego progu zwrotu (𝞃).

Ostateczny Wniosek

Analiza za pomocą współczynnika Omega dowodzi, że tradycyjne metryki, takie jak współczynnik Sharpe'a, są niewystarczające dla aktywów z "grubymi ogonami" jak Bitcoin. Podczas gdy okres roczny może być mylący, horyzont 10-letni ujawnia statystyczną dominację zysków (Ω = 1.621). Nawet przy wysokim progu MAR = 5%, aktywo utrzymuje swoją efektywność (Ω = 1.2102) z powodu wielkości swoich pozytywnych odchyleń. Porównanie z S&P 500 podkreśla, że Bitcoin oferuje unikalną ekspozycję na "prawą ogonową" rozkładu. Wykorzystanie modelu Kapsosa i in. przekształca te teoretyczne spostrzeżenia w praktyczne narzędzie do optymalizacji portfela za pomocą programowania liniowego. Ostatecznie, współczynnik Omega zapewnia bardziej uczciwą i adaptacyjną ocenę ryzyka, uznając potencjał eksplozji wzrostu.

Bibliografia

Kapsos, M., Zymler, S., Christofides, N. i Rustem, B. (2011). Optymalizacja współczynnika Omega przy użyciu Programowania Liniowego. Imperial College London.