Uwaga redaktora: W miarę jak agenci AI zaczynają zastępować ludzi w odkrywaniu produktów, podejmowaniu decyzji i składaniu zamówień, tradycyjny lejek e-commerce ulega gwałtownej kompresji, a płatność nie jest już punktem końcowym transakcji, lecz częścią wbudowanej infrastruktury. Niniejszy artykuł wykorzystuje przejęcie Cymbio przez PayPal jako punkt wyjścia do nakreślenia nowego krajobrazu konkurencyjnego w obliczu rozwoju handlu agentowego: Google i Shopify próbują kontrolować warstwę routingu za pomocą UCP, OpenAI i Stripe przejmują warstwę realizacji agentów za pośrednictwem ACP, a PayPal dąży do przejścia od „przycisku płatności” do kluczowego węzła w „biznesowym przepływie pracy”.

Dla firm fintech, takich jak PayPal i Stripe, możliwość wdrożenia podstawowych protokołów biznesowych opartych na sztucznej inteligencji zadecyduje o tym, czy będą mogły kontynuować działalność; dla sektora bankowego i kryptowalutowego okno możliwości jest równie krótkie.

Poniżej oryginalny tekst:

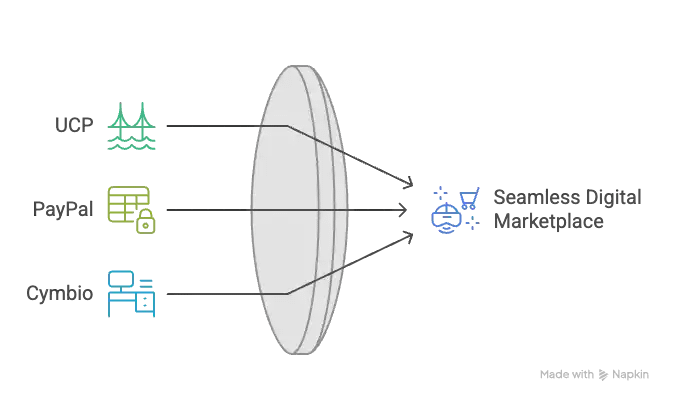

W zeszłym tygodniu PayPal przejął Cymbio, platformę, która pomaga sprzedawcom w finalizacji transakcji za pośrednictwem różnych interfejsów AI, w tym Microsoft Copilot i Perplexity. Źródła rynkowe szacują wartość transakcji na 150–200 milionów dolarów. Jest to powszechnie postrzegane jako kluczowy krok strategiczny PayPala, mający na celu utrzymanie konkurencyjności w sektorze handlu agencyjnego.

W związku z tym, w miarę jak agenci AI kompresują i restrukturyzują tradycyjny lejek e-commerce, PayPal przechodzi od typowego narzędzia płatności Web2 do bardziej zaawansowanych i podstawowych procesów biznesowych, takich jak wyszukiwanie produktów, dystrybucja katalogów i organizacja zamówień. Ta zmiana niemal idealnie potwierdza naszą analizę ze stycznia tego roku dotyczącą wzrostu wykładniczego, efektów potęgowych i rosnących korzyści skali w handlu agentowym.

W tym samym czasie infrastruktura branży szybko nabiera kształtu:

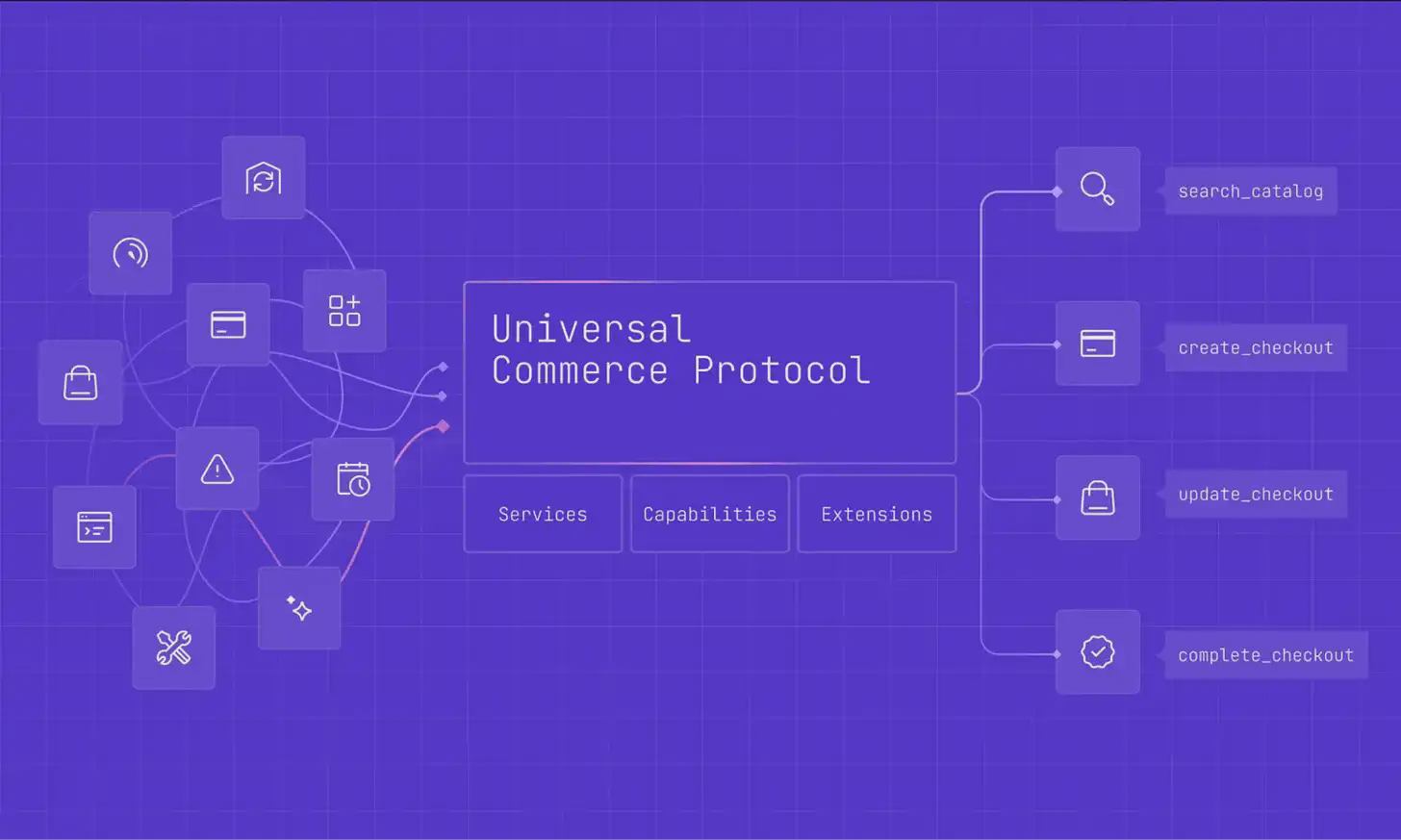

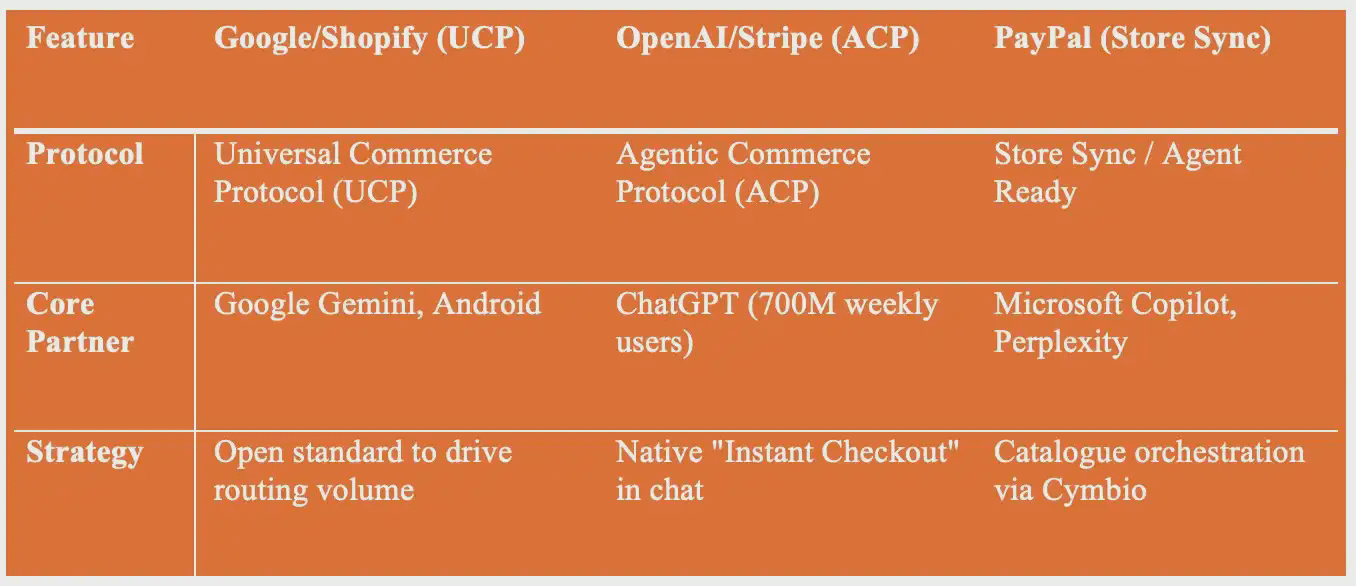

Google i Shopify promują Universal Commerce Protocol (UCP).

OpenAI i Stripe współpracują nad rozwojem protokołu Agentic Commerce Protocol (ACP).

Z drugiej strony Microsoft bezpośrednio wbudował funkcje rozliczeniowe w Copilot.

Infrastruktura zakupowa zbudowana wokół „maszyn”, a nie „użytkowników ludzkich”, jest przebudowywana w niespotykanym dotąd tempie. Handel agentowy spełnia oczekiwania dotyczące wykładniczego wzrostu w realnym świecie. Prognozy różnych stron są zarówno zdumiewające, jak i zbieżne:

McKinsey przewiduje, że pod koniec tej dekady handel agencyjny wygeneruje 1 bilion dolarów przychodu na rynku detalicznym w USA, co będzie stanowiło około jedną trzecią całej sprzedaży detalicznej online.

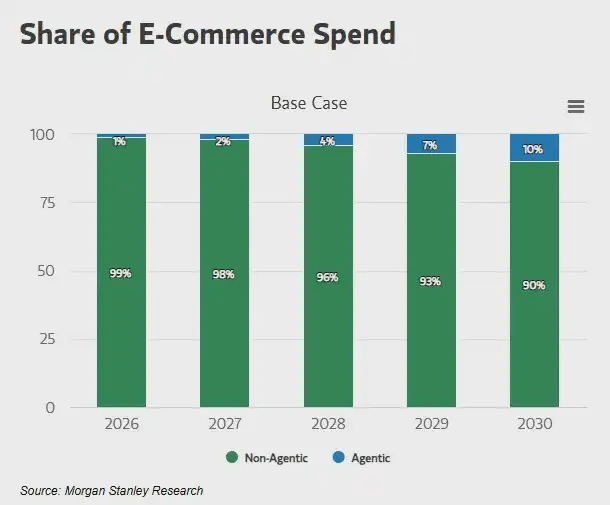

Morgan Stanley przewiduje, że do 2030 r. dzięki agentowemu handlowi wartość amerykańskich wydatków na handel elektroniczny wzrośnie ze 190 do 385 miliardów dolarów, co będzie oznaczało penetrację rynku na poziomie 10–20%.

Bain przewiduje, że do 2030 roku wartość rynku handlu agentowego osiągnie wartość od 300 do 500 miliardów dolarów, co będzie stanowić około 15–25% całkowitej sprzedaży detalicznej online.

Aktualne dane wskazują, że znajdujemy się w punkcie zwrotnym krzywej wzrostu wykładniczego: do listopada 2025 r. 23% amerykańskich konsumentów wykorzysta sztuczną inteligencję do dokonania zakupu.

Cymbio może stać się „warstwą pośrednią” PayPala w branży sztucznej inteligencji.

Dla PayPala Cymbio ma potencjał pozycjonowania jako pośrednia warstwa infrastruktury w ekosystemie biznesowym AI. Jego podstawowa propozycja wartości obejmuje:

Synchronizuj katalogi produktów na różnych rynkach i kanałach

Zarządzanie dostępnością zapasów w czasie rzeczywistym

Zamówienia są kierowane do istniejącego systemu OMS (Order Management System) sprzedawcy i jego systemu realizacji zamówień.

Zezwól sprzedawcy na dalsze działanie jako podmiot prawny transakcji (Sprzedawca zarejestrowany).

Wśród nich produkt Store Sync umożliwia bezpośrednie wyszukiwanie katalogów produktów sprzedawców przez agentów AI, takich jak Microsoft Copilot i Perplexity. Oczekuje się, że w kolejnym kroku zostanie on zintegrowany z ChatGPT i Google Gemini.

Agenci AI mogą realizować transakcje, ponieważ dane o produktach, ceny, stany magazynowe i informacje o realizacji zamówień muszą być czytelne dla maszyn i wysoce niezawodne.

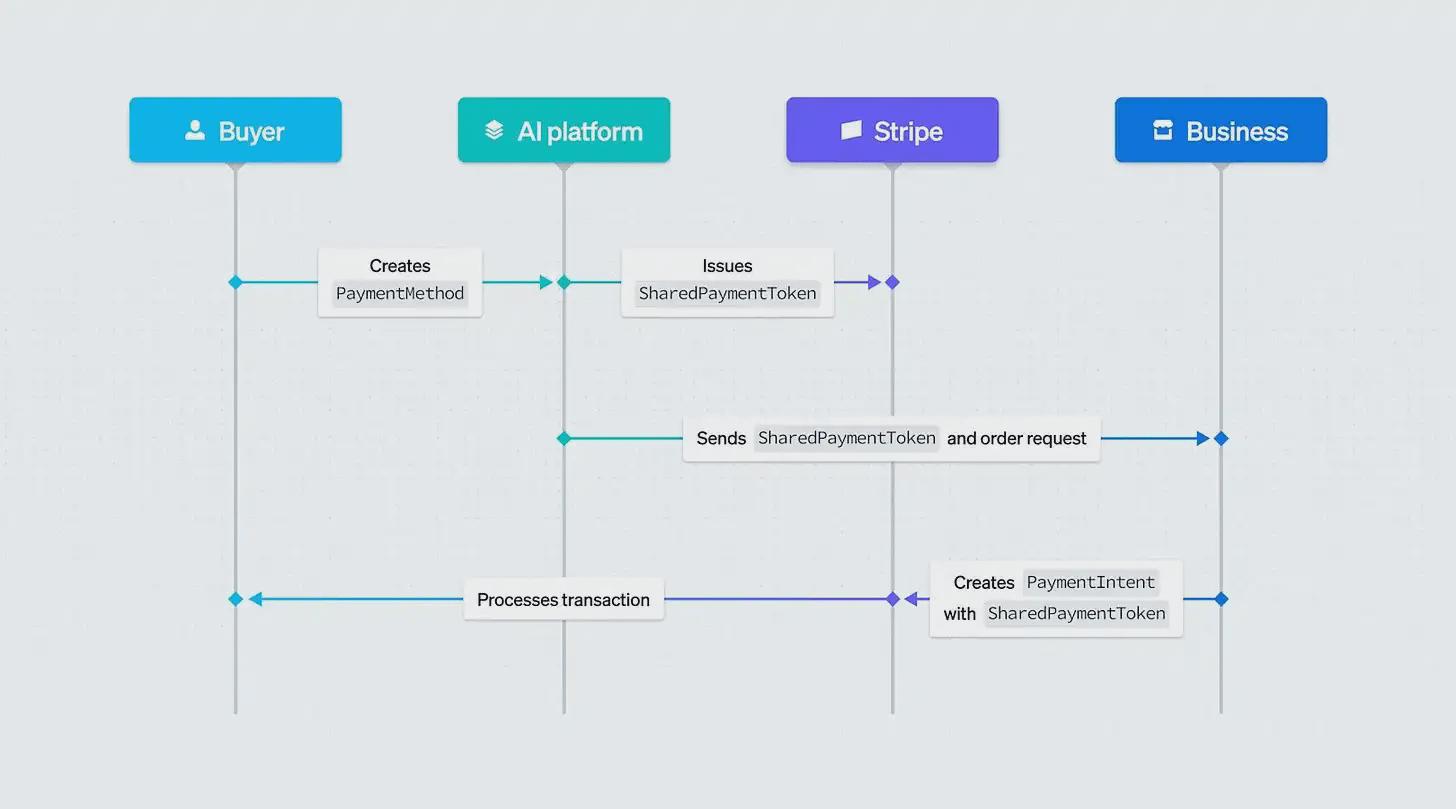

Od „Kasy” do „Przepływu pracy w handlu agencyjnym”

PayPal przetwarza płatności o wartości ponad 1,7 biliona dolarów rocznie i ma ponad 142 miliony aktywnych kont miesięcznie. W tradycyjnym modelu, kluczowym punktem nacisku PayPala jest moment dokonania płatności.

W systemie Agentic Commerce system sztucznej inteligencji może pomóc użytkownikom odkrywać produkty, porównywać opcje, a nawet składać zamówienia bezpośrednio, podczas gdy PayPal odpowiada za weryfikację tożsamości i autoryzację płatności.

Po integracji z Cymbio PayPal obejmuje teraz cały łańcuch dostaw:

Odkrywanie: Produkty są rekomendowane i prezentowane przez agenta AI.

Podejmowanie decyzji: Ciągła konwergencja opcji poprzez interakcję konwersacyjną.

Płatność: PayPal zajmuje się weryfikacją tożsamości i płatnością.

Realizacja: Zamówienia są wprowadzane bezpośrednio do systemu sprzedawcy w celu realizacji.

Spór protokolarny: Usługa kontra standard

Podczas gdy PayPal rozwija Agentic Commerce jako „produkt i usługę”, Google i Shopify opracowują wielofunkcyjny, ujednolicony zestaw protokołów Agentic Commerce.

Kluczową kwestią jest:

Google osadza UCP (Universal Commerce Protocol) bezpośrednio w wyszukiwarce i Gemini.

Shopify dba o to, aby miliony sprzedawców mogły dotrzeć do wielu agentów AI za pomocą tylko jednej integracji.

Oznacza to, że podstawowa infrastruktura dla biznesu opartego na sztucznej inteligencji ewoluuje od „pojedynczych możliwości” do „sieci opartych na protokołach”.

Celem UCP jest kontrolowanie „warstwy routingu” biznesu AI, a nie bezpośrednie posiadanie lub zarządzanie samym biznesem.

Jest to raczej strategia obronna: czyniąc tę warstwę „wolnym” protokołem publicznym i wprowadzając silne efekty sieciowe, uniemożliwia się pojedynczemu przeciwnikowi przejęcie kontroli nad rdzeniem systemu biznesowego AI.

Dlatego PayPal nie konkuruje bezpośrednio z UCP, lecz aktywnie włącza się w system.

Google jasno dał do zrozumienia, że funkcja płatności oparta na UCP będzie obsługiwać wielu dostawców usług płatniczych, w tym PayPal i Google Pay.

Innymi słowy, UCP stara się być „neutralną autostradą”, podczas gdy PayPal ma nadzieję, że będzie niezastąpionym punktem poboru opłat i węzłem płatniczym na tej autostradzie.

Głównymi konkurentami na tym polu są OpenAI i Stripe.

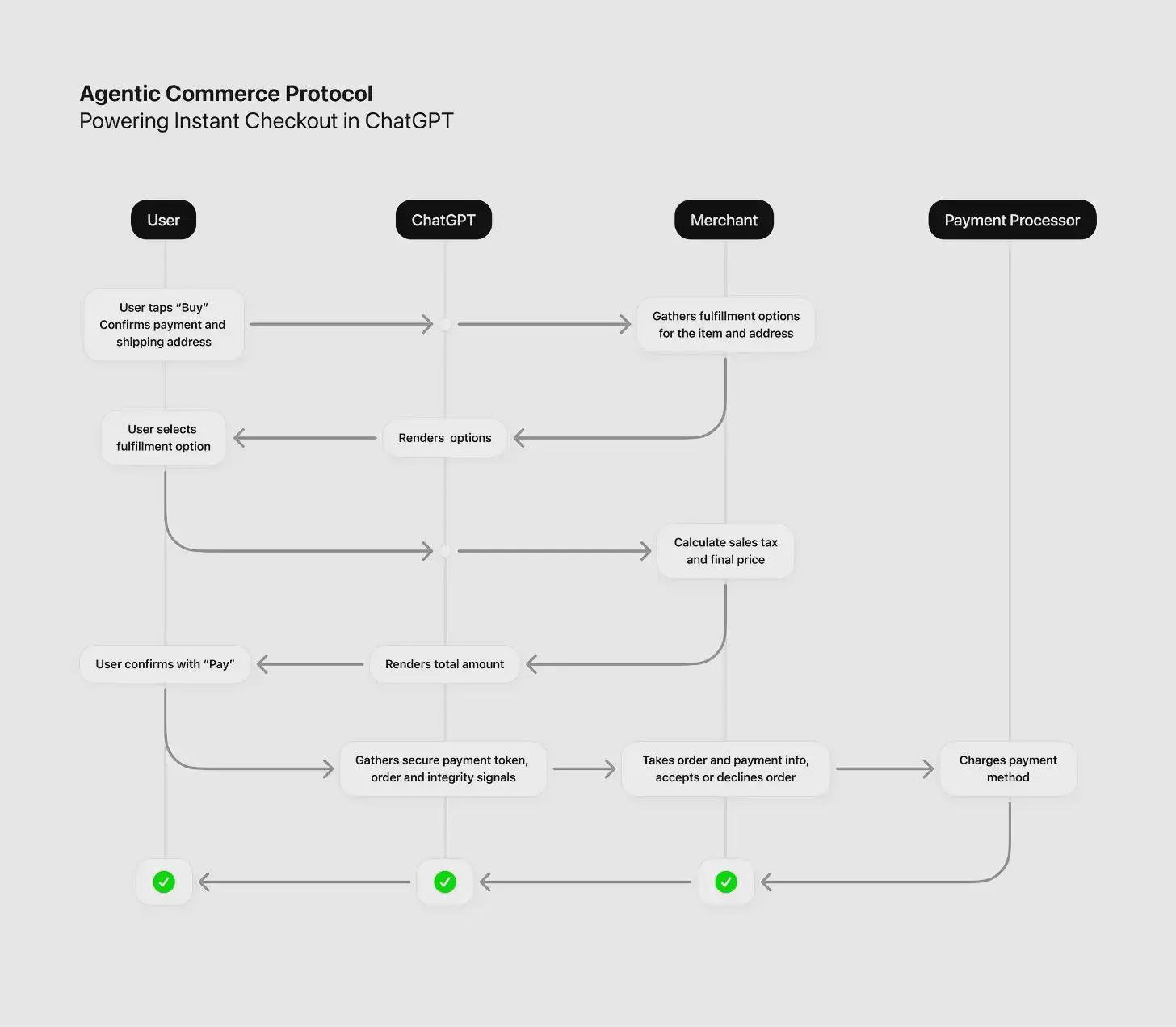

We wrześniu Stripe i OpenAI ogłosiły uruchomienie usługi Instant Checkout w ChatGPT, która opiera się na protokole Agentic Commerce Protocol (ACP).

Platforma ACP umożliwia agentom AI proaktywne inicjowanie żądań zakupu za pośrednictwem ustrukturyzowanego interfejsu API, a Stripe wydaje współdzielone tokeny płatności w celu potwierdzenia płatności na podstawie autoryzacji agenta. Dzięki temu, po uzyskaniu autoryzacji, sztuczna inteligencja może przeprowadzić cały proces transakcji w imieniu użytkownika – od złożenia zamówienia do płatności.

W grudniu 2025 r. firma Stripe uruchomiła pakiet Agentic Commerce Suite, który umożliwia sprzedawcom:

Opublikuj katalog produktów umożliwiający bezpośredni dostęp agentowi AI.

Samodzielnie wybieraj agentów AI, których chcesz wykorzystać do sprzedaży.

Przetwarzaj płatności, kontroluj ryzyko i rozwiązuj spory za pośrednictwem Stripe.

Wyślij zdarzenia zamówienia z powrotem do istniejącego systemu biznesowego

W 2024 roku Stripe przetworzył płatności o wartości ponad 1 biliona dolarów, obsługując miliony firm na całym świecie. Strategia konkurencyjna firmy jest jasna: stać się „domyślnym portfelem” i „warstwą realizacji działań” dla agentów AI – ścieżka bardzo podobna do tej z początków działalności firmy jako domyślnego interfejsu API płatności dla firm internetowych.

Na tym tle PayPal i Stripe wyraźnie konkurują ze sobą:

Obie strony spierają się nie tylko o samą płatność, ale także o kluczowe punkty kontrolne, gdy agent AI faktycznie „realizuje transakcję”.

Porównanie trzech systemów.

(Zwykle wiąże się to z koniecznością odniesienia krzyżowego pomiędzy UCP / ACP / PayPal + Cymbio:)

Kto kontroluje warstwę routingu, kto kontroluje protokół, kto kontroluje płatności i realizację — i jakie są źródła ich odpowiednich efektów sieciowych?

Jeśli chcesz, mogę pomóc Ci przekształcić kolejny akapit w tabelę porównawczą lub w bardzo streszczoną „ocenę strategiczną”, która w jasny sposób wyjaśni podział pracy i zasady gry między trzema stronami.

Najważniejsze wnioski

Szczególnie duży wpływ mają trzy aspekty:

Transakcje biznesowe staną się konwersacyjne i będą mogły być przeprowadzane przez agentów.

Proces zakupu nie polega już na klikaniu przez użytkowników kolejnych kroków, lecz na tym, że sztuczna inteligencja rozumie potrzeby użytkownika poprzez dialog i dokonuje zakupu w jego imieniu, udzielając mu autoryzacji.

Sprzedawcy mogą „zintegrować się raz i dystrybuować wszędzie”.

Sprzedawcy nie muszą dostosowywać się do każdej platformy osobno; integrację wystarczy przeprowadzić raz, a ich produkty będą mogły dotrzeć do użytkowników za pośrednictwem wielu agentów i kanałów wykorzystujących sztuczną inteligencję.

Płatności staną się wbudowaną infrastrukturą, a nie punktem końcowym transakcji.

Zapłata nie jest już „funkcją na ostatnią chwilę”, ale podstawową funkcją, głęboko osadzoną w procesach wyszukiwania, podejmowania decyzji i realizacji zamówień.

Proaktywne działania dla sieci płatniczych

Nawiasem mówiąc, w styczniu 2026 r. Mastercard ogłosił, że prowadzi badania nad „zasadami biznesowymi sztucznej inteligencji”, co w istocie jest próbą przejęcia inicjatywy w zakresie definiowania ram zarządzania tą transformacją.

Sieci płatnicze wyraźnie zdają sobie sprawę, że możliwość ustalania reguł i standardów zadecyduje o ich przyszłej pozycji, zanim agenci AI będą mogli realizować transakcje na dużą skalę.

Jak wskazaliśmy w naszej analizie ze stycznia tego roku: banki, firmy fintech i branża kryptowalut muszą zadbać o to, by „siedzieć przy stole”, a nie być włączanymi po fakcie.

Jeśli instytucje finansowe nie zintegrują się odpowiednio wcześnie z tymi platformami, ich funkcje finansowe mogą zostać ostatecznie przejęte przez wielkie firmy technologiczne.

Sytuacja i wybory różnych frakcji

Dla banków

Tradycyjne banki nie dysponują infrastrukturą technologiczną, która pozwoliłaby im bezpośrednio konkurować z Google, OpenAI czy Microsoftem na poziomie handlu agencyjnego. Nadal jednak dysponują trzema kluczowymi zasobami: kanałami rozliczeniowymi płatności, relacjami kredytowymi z klientami oraz doświadczeniem w zakresie zgodności z przepisami i regulacji.

Aktywa te oznaczają, że bank nie zniknie, ale trzeba go będzie zmienić.

Dla firm Fintech

Firmy takie jak PayPal, Stripe i Adyen szybko zdały sobie sprawę, że skupianie się wyłącznie na płatnościach nie wystarczy już do umocnienia ich długoterminowej pozycji.

Dlatego też proaktywnie poruszają się w górę łańcucha dostaw, wkraczając w: organizację handlu, usługi handlowe i warstwę infrastruktury ery sztucznej inteligencji.

Dla branży kryptowalut (Dla kryptowalut)

Dotychczas opublikowany system protokołu Agentic Commerce niemal w całości opiera się na tradycyjnych metodach finansowych: karty kredytowe, Google Pay, PayPal, Stripe i inne zajmują w nim kluczowe pozycje.

Kryptowaluty i stablecoiny są praktycznie nieobecne w UCP, ACP i Store Sync, z wyjątkiem kilku sporadycznych eksperymentów z udziałem Stripe lub Coinbase.

Pozostaje pytanie, czy było to poważne niedopatrzenie strategiczne, czy też celowe wykluczenie.

Przed firmami kryptowalutowymi otwierają się jasne perspektywy: jeśli uda im się zbudować ścieżkę płatności, która będzie natywnie kompatybilna z agentami AI (natychmiastowe rozliczenia, programowalne pieniądze, globalna dostępność) i pomyślnie osadzić ją na platformie AI przed pełnym ugruntowaniem protokołu, mogą osiągnąć skokowy rozwój w stosunku do tradycyjnych finansów; w przeciwnym razie mogą zostać na stałe wykluczeni z systemu.

Wniosek

Zasadniczo PayPal ma problem z dogonieniem Stripe i dostosowaniem się do szybko zmieniających się zachowań konsumentów.

W miarę jak ludzie będą coraz częściej podejmować codzienne decyzje, korzystając z platform AI, platformy te będą stopniowo ewoluować w „domyślne wirtualne wizytówki” marek.

Ktokolwiek potrafi wbudować się w infrastrukturę stojącą za tymi witrynami sklepowymi, będzie mógł pozostać przy stole pokerowym.

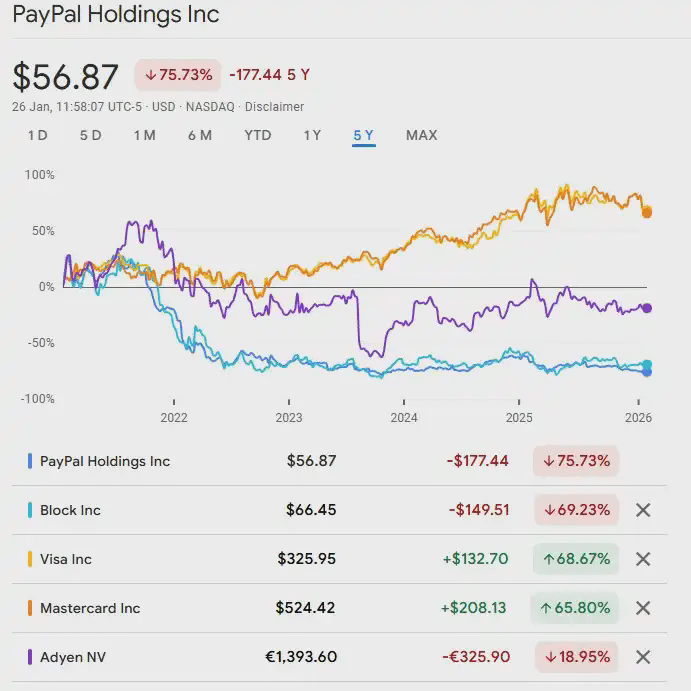

Cena akcji PayPala od jakiegoś czasu utrzymuje się na niskim poziomie, spadając o około 37% w porównaniu z 52-tygodniowym maksimum. Inwestorzy coraz częściej zastanawiają się, czy firma nadal ma znaczenie strukturalne w dłuższej perspektywie, a rosnąca popularność kryptowalut i sztucznej inteligencji tylko pogłębiła te obawy.

W tym kontekście działania dywersyfikacyjne związane z handlem agentowym nie są agresywnym posunięciem, lecz raczej „koniecznym kosztem” utrzymania znaczenia. Dla PayPala nie jest to wisienka na torcie, lecz nieunikniona opłata za wejście: tylko dokończenie tej zmiany może pozwolić mu pozostać w centrum infrastruktury handlowej nowej generacji.