Podzielone na obozy ze względu na to, czy izolują ryzyko centralizacji, monety stablecoin można podzielić na monety stabilne scentralizowane i monety zdecentralizowane. Dopóki ryzyko nie jest całkowicie zdecentralizowane, monety typu stablecoin z pewnością będą narażone na ryzyko niewypłacalności spowodowane centralizacją.

W epoce, w której zbliża się zagrożenie scentralizowaną regulacją, decentralizacja jest ważną cechą monet stabilnych.

Większość monet stabilnych nie może stać się walutą bazową świata kryptowalut. Zdecydowana większość monet typu stablecoin jest jedynie odpowiednikiem bonów komercyjnych, a poprzez wymianę par handlowych pełnią funkcję pożyczkową głównych monet typu stablecoin.

Mechanizm stablecoina musi obejmować tworzenie własnych scenariuszy popytu, nie tylko stając się ogólnym odpowiednikiem (trudne w przypadku stablecoinów na małą skalę), ale także uwzględniając pewne unikalne działania gospodarcze (likwidacja, obligacje wysokooprocentowane).

Ścieżka dla scentralizowanych monet typu stablecoin jest już prawie ustalona i trudno jest rozróżnić USDT od USDC. Chociaż CrvUSD wiąże się z ryzykiem centralizacji, moduły funkcjonalne monety stablecoin są kompletne i mają pewien potencjał. Zdecentralizowane monety stablecoin są obecnie niemal pustynią. Ten tor cieszy się dużym popytem i stwarza potencjalne możliwości rozwoju w przyszłości.

przedmowa

Od 2018 roku niezliczone instytucje inwestycyjne i media nazywają stablecoiny Świętym Graalem kryptowalut.

Libra, gigantyczny projekt monety stablecoin rozpoczęty w 2018 r., od samego początku był nieustannie ingerowany przez władzę państwową i upadł.

Według „Wall Street Journal” 20 lipca 2021 r. Circle przeznaczyło 1040 juanów na osiągnięcie porozumienia z SEC.

15 października 2021 r. Tether został ukarany grzywną w wysokości 41 mln dolarów przez rząd USA za fałszywe oświadczenia.

13 lutego 2023 roku, aby uniknąć ścigania ze strony SEC, Paxos zaprzestał emisji BUSD.

Nie mam zamiaru omawiać zalet i wad tych kar i nadzoru. Wyszczególnienie tych rzeczy pokazuje jedynie, że wszystkie scentralizowane monety typu stablecoin są narażone na ryzyko centralizacji. Jeśli akceptujesz centralizację, musisz zaakceptować ingerencję centralizacji. Jeśli stabilne monety będą kranami i jeśli płynność świata kryptograficznego będzie opierać się całkowicie na scentralizowanych stabilnych monetach, wówczas siła ustalania cen aktywów świata kryptograficznego nie będzie znajdować się w świecie kryptograficznym. Na obecnym rynku monet stabilnych siła decentralizacji jest zagrożona. Nikt nie chce, aby zdecentralizowany świat był utrzymywany w jego najsłabszym punkcie przez scentralizowaną władzę. Ale obecna sytuacja przynosi efekt przeciwny do zamierzonego:

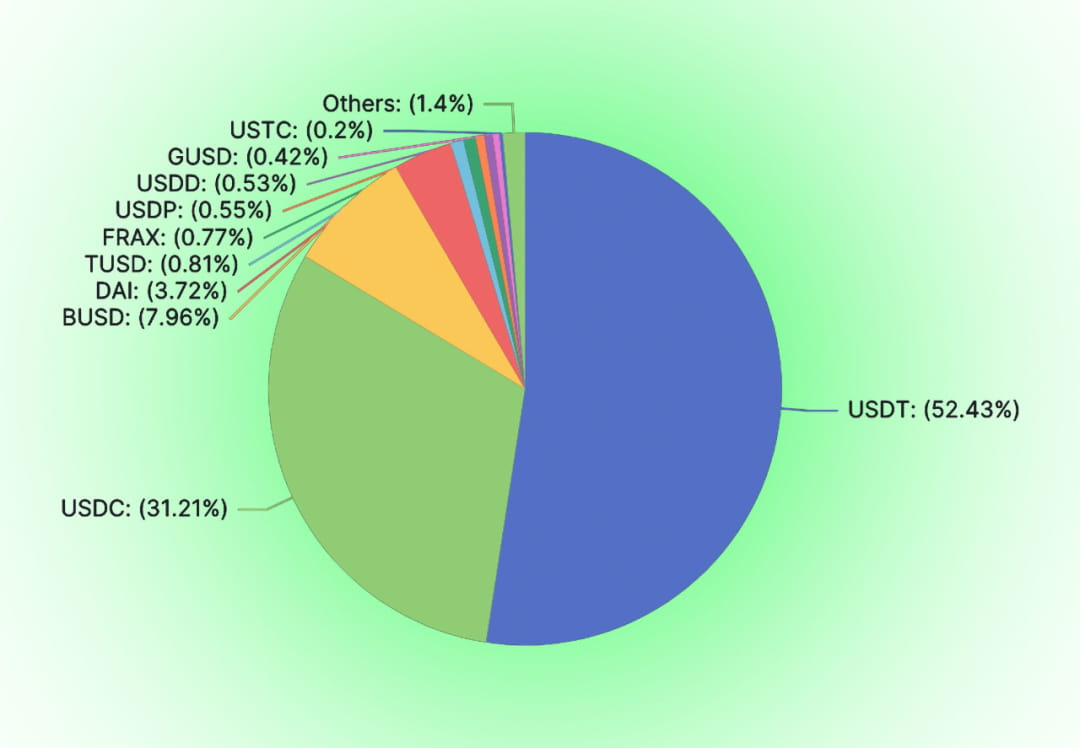

Scentralizowane monety stabilne, takie jak USDT, USDC i BUSD, zajmują zdecydowaną większość rynku monet stabilnych (91,6%). Wśród zdecentralizowanych monet stabilnych DAI i FRAX nadal wykorzystują scentralizowane monety stabilne jako zabezpieczenie kredytu.

Ryzyko zawsze podlega prawu Murphy’ego.

Likwidacja BUSD po raz kolejny potwierdza ryzyko centralizacji stablecoinów mapowanych na USD. Obecna wartość rynkowa BUSD wynosi 15,7 miliarda. Po ogłoszeniu przez Paxos, że nie będzie już emitować dodatkowych BUSD, ta przestrzeń rynkowa o powierzchni 15,7 miliarda będzie konkurowana przez inne monety typu stablecoin. W porównaniu z podobnymi monetami stabilnymi, takimi jak USDT i USDC, zdecentralizowane monety stabilne w czystych łańcuchach mają stosunkowo lepsze cechy ryzyka antycenzury.

01

Dlaczego monety stablecoin należy zdecentralizować

Stablecoiny niekoniecznie muszą być zdecentralizowane. Scentralizowane monety typu stablecoin już istnieją i nie można ich zignorować. Od USDC, USDT po DCEP, nie tylko są one przytłaczające pod względem skali i kosztów, ale te scentralizowane monety stabilne będą miały władzę i będą gwarantowane przez tradycyjny świat. 0xhankerster.eth uważa, że monety stablecoin można podzielić na monety stabilne scentralizowane i monety zdecentralizowane. W jego klasyfikacji definicje centralizacji i decentralizacji mają na celu mechanizm emisji monet stabilnych. Ówczesny podział skupiał się na formie centralizacji, a nie na istocie zagrożeń centralizacyjnych. Artykuł ten, oparty bardziej na narażeniu na ryzyko centralizacji, dzieli monety stablecoin na scentralizowane i zdecentralizowane.

Podobnie jak w przypadku wszystkich innych projektów Web3, przy tworzeniu projektu należy zakwestionować pierwotne intencje. Dlaczego potrzebujemy zdecentralizowanych monet stabilnych?

Możliwość zdecentralizowanych walut

Źródłem pieniądza jest zdecentralizowana waluta. Waluta może być zdecentralizowana. W długiej historii ludzkości zdecentralizowane waluty pojawiały się już wcześniej. Niezależnie od tego, czy jest to teoria pieniądza oparta na barterze, czy teoria pieniądza tworzącego dług. Kredyt scentralizowany nie uczestniczy od początku w procesie generowania waluty.

W przeszłości dług służył jako środek płatniczy. Już 4000 lat p.n.e. wynaleziono gliniane tabliczki, na których zapisywano wydarzenia na równinach Mezopotamii. Ważne rzeczy, takie jak długi, zostaną zapisane. W ewidencji zadłużenia uwzględnia się treść zadłużenia, sposoby zapłaty za spłatę zadłużenia, kary za nieterminową spłatę itp. A te długi można wykorzystać jako środek płatniczy.

Według opisu antropologa Davida Graebera, od 3100 do 2686 roku p.n.e. Egipt był społeczeństwem rolniczym, a wypożyczanie zboża było stosunkowo powszechne. Ludzie zwracali zboże podczas noworocznych żniw. Informacje o pożyczce zbożowej są zapisane na tabliczkach z mułowca, włączając pożyczkobiorcę, ilość, czas itp. Takie gliniane tabliczki nazywane są „Henu”. Ludzie używali takich glinianych tabliczek jako waluty w obrocie towarowym.

Niezależnie od tego, czy jest to złoto, srebro, czy dług, jest to kredyt zdecentralizowany.

Zapotrzebowanie na zdecentralizowane monety typu stablecoin

Celem emisji monet jest zwiększenie kredytu. Scentralizowane monety stabilne nie mają prawa bić monet. To, do czego dążymy, to alchemia ery informacji i mamy nadzieję stworzyć stabilny kredyt bez scentralizowanej władzy. Fundamentaliści kryptowalut uważają, że prawo do emisji waluty jest kradzione przez scentralizowane instytucje. Strona posiadająca prawa do emisji cieszy się senioratem, a emitent ma wystarczającą motywację do emisji nadmiernych lub nadmiernych ilości waluty. Po emisji scentralizowanych monet typu stablecoin w zdecentralizowanej sieci centra kontrolujące emisję monet typu stablecoin nie różnią się od ośrodków emitujących waluty w tradycyjnym świecie. Jeśli rząd i bank centralny nie będą w stanie przejąć praw do monet. Emitent stabilnej waluty można sprowadzić jedynie do komercyjnej instytucji finansowej wystawiającej akredytywy.

Scentralizowane monety typu stablecoin niosą ze sobą ryzyko centralizacji. Scentralizowanym monetom stabilnym zawsze będzie zagrażało ryzyko centralizacji. Wiarygodność monet stabilnych będzie kwestionowana ze względu na wady kredytowe centrum, a wartość monet stabilnych będzie często kwestionowana. Zaufanie do scentralizowanych monet typu stablecoin nie jest naturalne. Zarówno USDC, jak i USDT spotkały się z runami z powodu plotek i plotek rynkowych. Za nimi stoi amerykański system regulacji finansowych, który zatwierdza ich kredyt. Scentralizowane monety typu stablecoin z pewnością będą ograniczane przez rząd USA. Kiedy Tornado Cash został niesprawiedliwie potraktowany przez rząd USA, Circle oznaczył USDC, który współpracował z Tornado Cash bez żadnego procesu demokratycznego. W ten sam sposób władza zaszkodzi prawom i interesom każdego scentralizowanego posiadacza monety stablecoin. Zdecentralizowane monety stablecoin dają każdemu alternatywę.

Zdecentralizowane monety stablecoin mają nieodłączne rynki

Podobnie jak inne produkty, różne produkty mają swoich docelowych użytkowników. W tradycyjnej koncepcji żadna organizacja nie jest scentralizowana. Ryzyko centralizacji może być ukryte wśród innych ryzyk, takich jak ryzyko zniszczenia pojedynczego punktu w ryzykach operacyjnych. Każda organizacja wybierze własną strategię ryzyka w oparciu o własny apetyt na ryzyko. Ryzyko centralizacji różni się od innych tradycyjnie zdefiniowanych ryzyk. W przypadku użytkowników wrażliwych na ryzyko centralizacji konieczne są inne koszty i ryzyko.

02

Stablecoin: Skrzydła Ikara

Od chwili stworzenia Adama Smitha odkrycie pieniądza za pomocą kredytu narodowego wydaje się rzeczą naturalną. Dopóki nie pojawił się Hayek i nie wyjaśnił denacjonalizacji waluty. Algorytmiczne monety typu stablecoin kontynuują ścieżkę BTC i kontynuują eksplorację w kierunku zdecentralizowanego kredytu. W przeciwieństwie do USDT, USDC i innych monet stabilnych, które są w pełni zabezpieczone legalną walutą, algorytmiczne monety stabilne od początku miały nadzieję zastąpić funkcję banku centralnego polegającą na kreowaniu kredytu. Algorytmiczne monety stabilne nie pomogą legalnym walutom uchwycić wartości stworzonej w świecie kryptowalut i będą na pozycji konkurencyjnej w stosunku do scentralizowanych monet stabilnych emitowanych w równych ilościach z legalnymi walutami. Dlatego algorytmiczne monety typu stablecoin nie są sprzeczne z interesami scentralizowanych banków centralnych lub rządów.

Stablecoiny to biznes na dużą skalę

Jako stabilna waluta w dłuższej perspektywie musi przełamać pewne ograniczenia skali, aby osiągnąć pozytywny cykl ekologiczny.

Aby zwiększyć wykorzystanie monet typu stablecoin, oprócz stabilnych cen walut i braku ryzyka rynkowego, wymagane są również wyższe stopy procentowe i niższe koszty transakcji. Gdy stabilna waluta nie ma dużej skali, wymiana większości niestabilnych walut musi zostać rozliczona za pomocą innych tokenów.

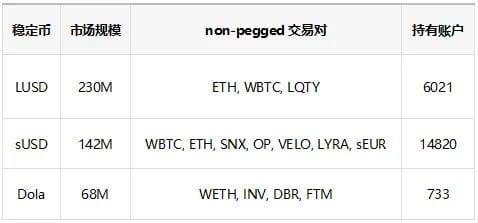

Powyższa tabela zawiera już listę algorytmicznych monet stabilnych, które zajmują miejsca od 3 do 5 pod względem skali, przy czym na pierwszym miejscu znajdują się DAI i FRAX. Jak widać z tabeli, algorytmiczne monety stablecoin zajmujące miejsca od 3 do 5 mają wielkość rynku jedynie od 200 do 68 milionów, a niektóre z tych stabilnych monet są wykorzystywane w obiegu i nie mogą być w pełni wykorzystywane do tworzenia par handlowych. Nawet gdy tworzone są pary handlowe, powiązane pary handlowe absorbują duże ilości monet stabilnych. Kredyt, który można wykorzystać do bezpośredniego połączenia z innymi ryzykownymi aktywami, jest bardzo ograniczony. Nie tylko istnieje kilka bezpośrednio połączonych par handlowych, ale opłaty manipulacyjne są wysokie. Korzystanie ze stablecoinów o małej wielkości rynku będzie również wiązało się z większymi poślizgami transakcji, co nie sprzyja wejściu gigantycznych wielorybów. Biorąc za przykład wymianę różnych monet stabilnych na WETH, stosując 1-calowy routing transakcji, poślizg LUSD o wartości 100 000 dolarów amerykańskich wynosi 1,78%, poślizg FRAX wynosi 0,36%, a poślizg DAI wynosi 0,2%.

Te wady skali zwiększą koszty transakcyjne monet stabilnych. Aby zrównoważyć koszty transakcji, strony projektu muszą zwiększyć koszty operacyjne projektu i zapewnić stablecoinom wyższą stopę zwrotu. Dlatego monety typu stablecoin to biznes zapewniający korzyści skali.

Gdy nie można osiągnąć skali stablecoina, dochód (opłaty manipulacyjne, odsetki, opłaty likwidacyjne, dochód z instrumentów pochodnych) wygenerowany przez stablecoina nie jest w stanie pokryć kosztów utrzymania skali. W takim przypadku stablecoin nieuchronnie spotka się z załamaniem w dłuższej perspektywie.

Stablecoiny to biznes tabu ze strony tradycyjnych sił

Jeśli zdecentralizowane monety typu stablecoin będą chciały osiągnąć skalę, nieuchronnie zwrócą na nie uwagę tradycyjnych sił. Jednak tradycyjny świat zawsze traktował kryptowaluty ze złą wolą. Nie tylko rząd USA zabił Wagę. Światowy Fundusz Walutowy zawsze był wrogo nastawiony do kryptowalut. Kiedy DCEP, kierowany przez banki centralne różnych krajów, ustawia się w kolejce, aby wejść na pole, kim jest pstrokata załoga, którą należy zniszczyć? 23 lutego 2023 r. Rada Dyrektorów MFW stwierdziła, że kryptowalutom nie należy przyznawać statusu prawnego środka płatniczego. Nie mamy możliwości sprawdzenia, czy przewaga skali monet typu stablecoin jest mniejsza niż w przypadku tradycyjnej mocy.

Bez skali niemożliwe jest zrównoważone ekonomicznie działanie. Skala wiąże się z ryzykiem zakłóceń ze strony scentralizowanej władzy. To są Skrzydła Ikara monet stabilnych.

Wyjściem dla stablecoinów jest albo zostanie lokajem tradycyjnych sił, albo przygotowanie się do decentralizacji w celu całkowitego oddzielenia się od świata.

03

Struktura przemysłowa stabilnej ścieżki walutowej

W obecnej branży monet stabilnych USDT i USDC monopolizują zdecydowaną większość udziału w rynku, ale istnieją setki innych typów monet stabilnych. Jaki jest zatem format biznesowy stabilnej waluty?

Pieniądz wysokoenergetyczny i szeroki pieniądz

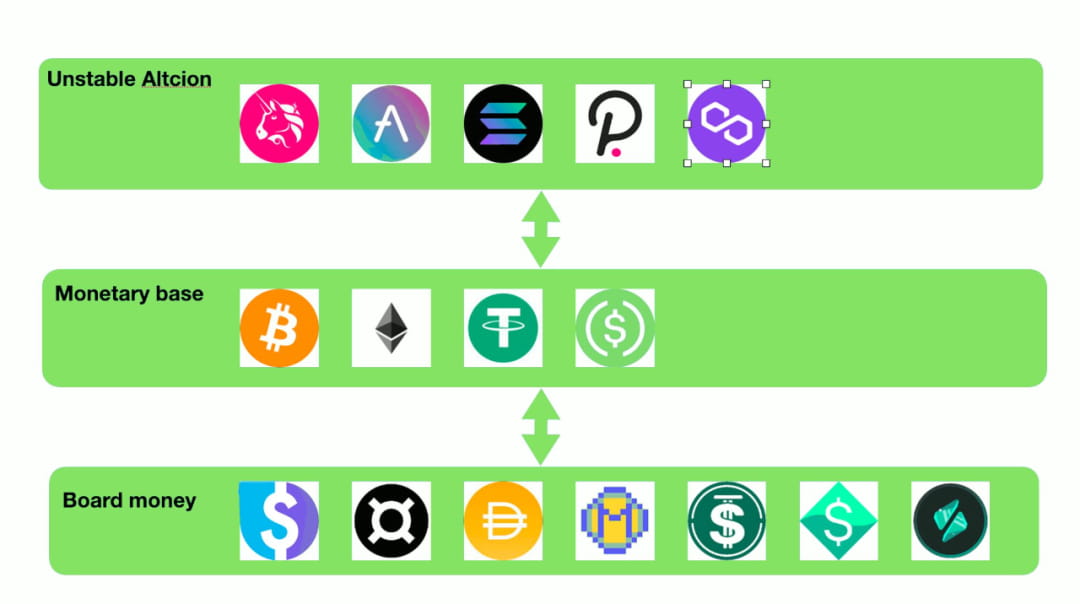

W makroekonomii dzielimy waluty na różne poziomy od M0 do M3 w oparciu o ich płynność. Ta różnica płynności występuje powszechnie wśród tokenów. Płynność samego tokena jest również ważną częścią wartości tokena. Użytkownicy są bardziej skłonni do posiadania wysoce płynnych tokenów i używania wysoce płynnych tokenów jako kontrahentów par handlowych. Wyobraź sobie, że jako inicjator projektu chcesz wycenić własne tokeny, twoimi pierwszymi wyborami są oczywiście USDC i DSDT. Kto użyłby Alt-stablecoina, który ma niewiele kont, duży poślizg i małą liczbę tokenów, jako skali cenowej i obiektu handlowego? W porównaniu z tymi monetami stabilnymi na małą skalę, BTC i ETH są bardziej niezawodne.

Obecna sytuacja jest następująca: z wyjątkiem USDC i USDT, większości monet typu stablecoin trudno jest uzyskać możliwość „biernego” tworzenia par handlowych (tutaj „pasywny” odnosi się do ustanawiania innych stron projektu innych niż strona projektu stablecoin w celu zapewnienia właściwości płynnościowe, tworzenie par handlowych). Dlatego zdecydowana większość tych monet stabilnych musi najpierw zostać zamieniona na wysoce płynne tokeny, takie jak USDT, USDC, BTC i ETH, a następnie przedmiotem obrotu z tokenami docelowymi. To tak jak wtedy, gdy zakładam stałą lokatę w banku i posiadam stały certyfikat depozytowy. Nie mogę bezpośrednio wykorzystać stałych certyfikatów depozytowych do konsumpcji, ale mogę je sprzedać na rynku wtórnym i wydać walutę wysokoenergetyczną.

Używając tej metafory, w rzeczywistości USDC i USDT zajęły już pozycję walut o dużej mocy w stabilnym świecie walutowym. Zdecydowana większość monet typu stablecoin, które w celu zapewnienia płynności opierają się na wiążących walutach o dużej mocy, w rzeczywistości zapewnia jedynie szeroki pieniądz podobny do tradycyjnych rynków finansowych.

System pożyczkowy?

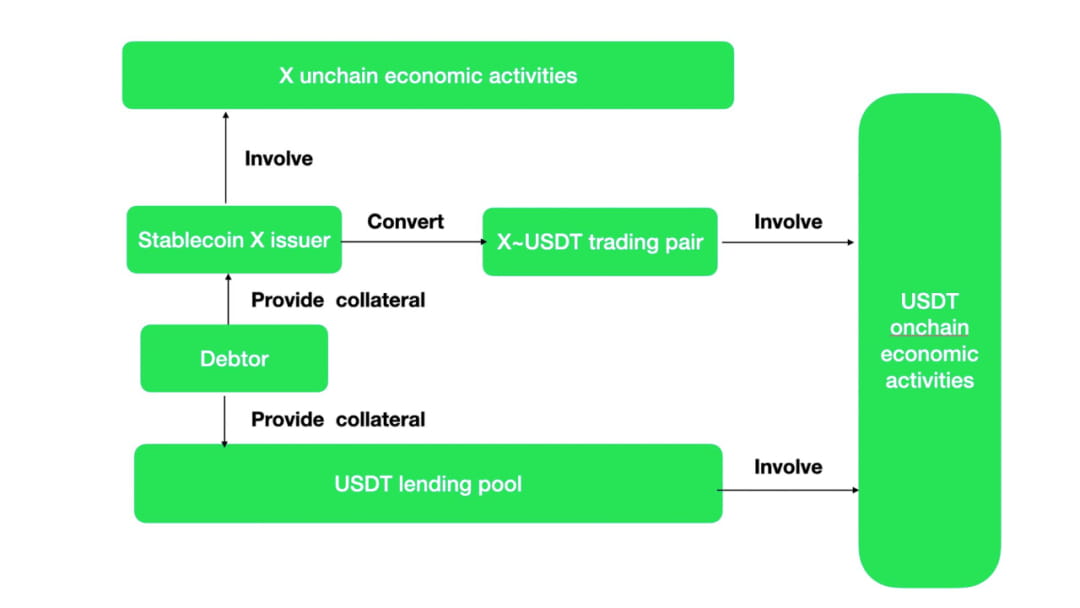

Mechanizm działania stabilnych monet typu szerokiego pieniądza w celu zapewnienia płynności jest taki sam, jak w przypadku udzielania pożyczek. Wiele Alt-stablecoinów w rzeczywistości nie ma par handlowych z wieloma tokenami. Zgodnie z tradycyjnym powiedzeniem, tych Alt-stablecoinów nie można nawet nazwać ogólnymi odpowiednikami. Poza wewnętrznym wydobywaniem zrzutów, korzyści zewnętrzne są prawie zerowe. Tworzenie i wypożyczanie tokenów będzie również wiązało się z kosztami. Te Alt-Stablecoiny nie mają żadnej wartości poza utrzymaniem względnej stabilności nominału długu. Zatem jedynym wyjściem dla Alt-stablecoinów jest ich wymiana na główne waluty handlowe za pośrednictwem par handlowych, a następnie udział w działalności gospodarczej w łańcuchu. Aby zyskać możliwość bycia aktywnym w łańcuchu, projekty stablecoinów muszą zachęcać do tworzenia par handlowych Alt-stablecoin ~ Main stablecoin. Zachęta ta jest w rzeczywistości dotacją do oprocentowania głównych monet typu stablecoin.

Zakładając, że monety stabilne nie mogą tworzyć działalności gospodarczej w swoim łańcuchu, wówczas monety stabilne X wygenerowane przez użytkowników za pomocą mechanizmu generowania monet stabilnych mogą ostatecznie zostać wymienione na monety stabilne głównego nurtu z wieloma działaniami w łańcuchu za pośrednictwem par handlowych, a następnie prowadzić działalność gospodarczą. Proces ten jest odpowiednikiem głównych pul pożyczkowych typu stablecoin. Funkcjonalnie mechanizm generowania Alt-stablecoin + para handlowa = pożyczka nadzabezpieczona.

A jeśli istnieją unikalne działania gospodarcze stabilnej waluty X, wówczas będą różnice między X i USDC w porównaniu z USDT. Wygeneruje to wymianę USDC, USDT na X i motywację do udziału w działalności gospodarczej.

Z wielu par handlowych Curve obejmujących monety stablecoin spoza głównego nurtu i monety typu stablecoin z głównego nurtu wynika, że duża liczba par handlowych z głównego nurtu jest „pożyczana”.

W porównaniu z pozyskiwaniem monet typu stablecoin z głównego nurtu za pośrednictwem pul pożyczkowych, koszty płynności są bardziej stabilne i łatwiejsze do kontrolowania poprzez mechanizmy generowania monet stabilnych spoza głównego nurtu + pary handlowe. W porównaniu z pulą pożyczkową, w puli par handlowych, oprócz monet typu mainstream, do tworzenia par handlowych wymagane są również monety typu stablecoin spoza głównego nurtu. Zmniejsza się efektywność kapitałowa systemu. Jeśli monety stabilne spoza głównego nurtu charakteryzują się wyjątkową działalnością gospodarczą, dobrze byłoby, gdyby monety stabilne z głównego nurtu mogły być wymieniane odwrotnie. W przeciwnym razie para handlowa stanowi pulę pożyczkową. Obecnie monety typu stablecoin spoza głównego nurtu, takie jak FRAX, w dalszym ciągu stanowią zachętę dla par handlowych, co stanowi swego rodzaju ukrytą „dotację do oprocentowania”.

04

Krajobraz monet stabilnych

Od czasu utworzenia USDT jesienią 2014 r. twórcy monet stabilnych podejmowali różne próby stworzenia monet stabilnych.

Obecnie najbardziej popularną metodą jest nadal metoda scentralizowana. Jeden dolar amerykański jest wpłacany na faktycznie wyznaczone konto, a aktywa typu stablecoin o wartości jednego dolara amerykańskiego są emitowane online. W miarę stopniowej poprawy nadzoru rządowego te scentralizowane monety typu stablecoin stają w obliczu ryzyka, takiego jak arbitralnie zawyżone ceny lub niewystarczająca płynność aktywów zabezpieczających z punktu widzenia regulacyjnego. Poziom ujawniania informacji stopniowo wzrastał. [Muse labs] [Sam bourgi] Jednakże ryzyko centralizacji zawsze nam towarzyszyło. Ostatnio, w związku z niezdolnością banku rozliczeniowego Silvergate do złożenia w terminie raportu do SEC, ludzie po raz kolejny zaniepokoili się, czy USDC wyemitowany przez Circle nie wywiąże się ze zobowiązań.

W rezultacie próby wykorzystania algorytmów do zapewnienia kredytu i stabilności nigdy się nie skończyły.

Jak zapewnić stabilność:

Istnieje kilka sposobów wykorzystania algorytmów do zapewnienia stabilności cen waluty:

Przywrócenie równowagi monet Stablecoin

AmpleForth stworzył monetę typu stablecoin z równoważeniem emisji walut. Tokeny mają cenę docelową, cenę rynkową. Kwota AMPL (stabilny token projektu AmpleForth) będzie rosnąć lub spadać w oparciu o różnicę między ceną docelową a ceną rynkową. Metoda ta stabilizuje cenę waluty AMPL. Dla pożyczkobiorców AMPL wartość jest taka sama przy zaciąganiu i spłacaniu. Jednakże aktywa denominowane w AMPL znajdujące się w portfelu aktywów użytkownika nadal podlegają ryzyku rynkowemu. W tym celu firma AmpleForth zaprojektowała wielopoziomowe instrumenty pochodne dostosowane do ryzyka rynkowego, przy czym niektóre instrumenty pochodne wiążą się z większym ryzykiem, a niektóre stosunkowo mniejszym. Reakcja rynku okazała się porażką. (W Buttonwood w ogóle nie ma płynności.) Ten rodzaj stabilności uzyskiwany dzięki instrumentom pochodnym nie różni się od zabezpieczania ryzyka rynkowego za pomocą kontraktów futures.

Tradycyjny mechanizm przywracania równowagi już dawno stracił swoją żywotność rynkową. Nie słyszałem o nowych projektach stablecoinów, które nadal korzystałyby z mechanizmów równoważenia. Jednakże niedawna strategia odwrotnej (3, 3) zachęty płynnościowej pozwala nam widzieć pewną nadzieję. Zachęty związane z płynnością są tym, co muszą zrobić wszystkie monety stablecoin, a deflacja tokenów może skutecznie wspierać cenę pojedynczej monety stablecoin. Czy można zablokować monetę stablecoin w środowisku pożyczkowym lub wpłynąć do puli płynności? W pozostałych przypadkach monety stablecoin wspierane przez deflację nie znajdują się w stanie podwodnym.

Ogranicz obieg monet stabilnych

W 2018 roku cangulr90 omawiał z ludźmi na Ethresear, jak ograniczyć użytkownikom możliwość zakupu tokenów, gdy cena waluty jest wyższa niż cena docelowa, oraz uniemożliwić użytkownikom sprzedaż tokenów, gdy cena waluty jest niższa niż cena docelowa. Pomysł ten został później przekształcony i zastosowany w systemie FEI. W porównaniu z obowiązkowymi ograniczeniami, FEI przyjmuje łagodny sposób zwiększania kosztów i „miękki nóż”, aby ograniczać kupno i sprzedaż użytkowników. Upadku FEI nie można po prostu przypisać ograniczeniom płynności. Franz Oppenheimer uważa, że mechanizm motywacyjny i karny stosowany w FEI narusza zasady rynkowe. Kiedy cena FEI w dalszym ciągu będzie niższa od ceny docelowej, jakie kary spowodują utratę podstawowego popytu na monety typu stablecoin: w końcu kto utrzymywałby monetę typu stablecoin z wyjątkowo wysokimi opłatami transakcyjnymi? Wartość waluty odzwierciedla się w obiegu. Cena waluty się stabilizuje, ale traci się płynność, a to nie jest warte straty. Sądząc po płynności monet stabilnych, takich jak USDC i DAI, dzienny wolumen obrotu FEI jest tylko w przybliżeniu równy 1/8 do 1/10 innych monet stabilnych.

wybita moneta stablecoin

Tokeny, które nie są kontrolowane, charakteryzują się zmiennością większą niż rzeczywiste aktywa. Aby osiągnąć względną stabilność cen aktywów stablecoinów i zminimalizować ryzyko rynkowe, niektóre innowacje wykorzystują stratyfikację ryzyka aktywów w celu zastąpienia zmiennych tokenów kontrolowanych przez system w systemie stablecoin. Dzięki powiązaniu między wykupem monet stabilnych i monet zmiennych wahania cen spowodowane podażą i popytem na monety stabilne mogą przenieść się na monety zmienne. Istnieje wiele projektów próbujących z tej perspektywy. Najbardziej znaną z nich jest UST~Luna, która wykorzystuje metodę niszczenia podstawowej Terry w blockchainie w zamian za równoważną stabilną walutę UST. Równoważną wartość Terry można uzyskać poprzez zniszczenie UST. Istnieją również projekty, w których można kupić monety obligacyjne, gdy cena monety stabilnej jest niższa niż wartość docelowa. Gdy cena monety stabilnej jest wyższa niż wartość docelowa, można użyć monet obligacji do zakupu monety stabilnej po wartości docelowej, a następnie. sprzedać go na rynku. Zdecydowana większość tych monet typu stablecoin ostatecznie kończy się niepowodzeniem. Aby niestabilne tokeny w nieskończoność absorbowały potencjalne wahania monet typu stablecoin, trudno jest ograniczyć emisję niestabilnych monet. Większa zmienność niestabilnych monet ostatecznie podważy zaufanie do monet stabilnych. Obecnie jedynym pozostałym projektem jest połączenie FRAX i FXS. A FRAX jest drugą co do wielkości algorytmiczną monetą typu stablecoin. Jego cechą jest wprowadzenie USDC jako większości zabezpieczeń kredytu, co znacznie zwiększa wartość kontrolną protokołu PCV.

Chociaż stabilność jest słaba (zdecydowana większość stablecoinów tego typu wróciła do zera), nadal uważam, że jest to najbardziej kryptowalutowy projekt stablecoina: wartość wyemitowanego tokena jest rejestrowana nie poprzez model przychodów i zysków, ale jako wartość systemowa Jako środek transmisji, wartość niestabilnych tokenów jest dodatnio powiązana z wielkością monet stabilnych.

Nadzabezpieczony Stablecoin

Nadzabezpieczone monety typu stablecoin są obecnie najbardziej popularnym i empirycznie najbardziej dojrzałym sposobem emisji monet typu stablecoin. Nadzabezpieczone monety stablecoin reprezentowane przez DAI i LUSD radzą sobie dobrze w dłuższej perspektywie. Obecnie nowa grupa potencjalnych konkurentów monet stabilnych, GHO i CrvUSD, również konkuruje o przyjęcie metody nadzabezpieczenia. Nadzabezpieczone projekty stablecoinów są często klasyfikowane jako projekty pożyczkowe w klasyfikacji DeFi. Istotą jest wykorzystanie długu użytkowników jako kamienia węgielnego stabilnej emisji waluty. Nowoczesne banki centralne nie tylko wykorzystują dług do emisji waluty, ale ta metoda emisji waluty może przetrwać próbę historii.

Wykorzystanie długu jako środka płatniczego i obrotu istniało zawsze. Już 4000 lat p.n.e. wynaleziono gliniane tabliczki, na których zapisywano wydarzenia na równinach Mezopotamii. Ważne rzeczy, takie jak długi, zostaną zapisane. W ewidencji zadłużenia uwzględnia się treść zadłużenia, sposoby zapłaty za spłatę zadłużenia, kary za nieterminową spłatę itp. A te długi można wykorzystać jako środek płatniczy. Według opisu antropologa Davida Graebera, od 3100 do 2686 roku p.n.e. Egipt był społeczeństwem rolniczym, a wypożyczanie zboża było stosunkowo powszechne. Ludzie zwracali zboże podczas noworocznych żniw. Informacje o pożyczce zbożowej są zapisane na tabliczkach z mułowca, włączając pożyczkobiorcę, ilość, czas itp. Takie gliniane tabliczki nazywane są „Henu”. Ludzie używali takich glinianych tabliczek jako środka płatniczego w obrocie towarowym. Pierwszą walutą papierową wyemitowaną przez ludzkość był Jiaozi z dynastii Song. Pochodzenie tego rodzaju pieniądza papierowego polega również na tym, że ludzie deponowali pieniądze żelazne w domach handlowych, tworząc certyfikat dłużny od domów handlowych do konsumentów.

Dług będzie stanowić podstawowy popyt na monety typu stablecoin, dzięki czemu monety typu stablecoin zyskają zakotwiczenie wartości. W krótkim okresie użytkownicy są nakłaniani do wykupienia dodatkowego arbitrażu emisyjnego, a stopy procentowe służą do dostosowania podaży i popytu na monety typu stablecoin w celu osiągnięcia stabilności cen. Nadzabezpieczone monety stablecoin mają dobrą stabilność ze względu na ich solidny popyt podstawowy: nie można odzyskać nadmiernie zabezpieczonych aktywów bez spłaty monet stabilnych.

Wady mechanizmu są również oczywiste, gdy cena likwidacji zabezpieczenia jest niższa niż pożyczana stabilna waluta, użytkownicy nie będą już zwracać stabilnej waluty. Projekty muszą proaktywnie likwidować zabezpieczenia w niezbędnym czasie, odzyskiwać pożyczone monety stablecoin i osiągnąć zamkniętą pętlę obiegu monet stabilnych. Gdy zabezpieczenie zostanie zlikwidowane, a siła nabywcza będzie niewystarczająca do odkupu monet stabilnych, na platformie pojawią się nieściągalne długi. Dlatego mechanizm nadmiernego zabezpieczenia monet typu stablecoin wymaga, aby zabezpieczenie miało szeroki konsensus co do wartości i dobrą płynność rynku.

Dobór kotew stabilizujących

To, co powinno być kotwicą stablecoinów, to także wymiar eksploracji stablecoinów.

Zakotwiczony w tradycyjnych walutach świata

Popularne monety stablecoin są zakotwiczone w walutach fiducjarnych. Podstawowym założeniem jest to, że wartość głównych walut fiducjarnych jest stosunkowo stabilna w krótkim okresie i nadaje się jako punkt odniesienia dla wartości. Na dłuższą metę, o ile zapewniona zostanie wystarczająca liczba zrzutów reprezentujących odsetki, można utrzymać długoterminową stabilność wartości aktywów stablecoina. Jako waluta światowa poprzedniej epoki, złoto było również wykorzystywane jako wyznacznik wartości. W ten sposób monety typu stablecoin mogą bezpośrednio wykorzystać długoterminowy wpływ tradycyjnych walut światowych i zmniejszyć trudność promocji. Obecnie zdecydowana większość monet typu stablecoin jest powiązana z dolarem amerykańskim, euro lub złotem, a ludzie bardziej wierzą w stabilność wartości tych walut. Wadą tej algorytmicznej monety stablecoin jest to, że nie może ona działać lepiej niż metoda scentralizowana. W porównaniu z małym stawem aktywów w łańcuchu tradycyjny świat finansowy to rozległy ocean. Odrobina płynności może zasilić cały świat blockchain. Dopóki scentralizowane siły, które od dawna dominują na świecie, będą skłonne do wprowadzania regulacji, zwykłe naruszenia umów i oszustwa znikną. Scentralizowany obóz monet stabilnych wspierany przez USDT, USDC i BUSD nie zapewnia stabilnego sposobu na przetrwanie na tym samym torze. Są większe, tańsze i w większości przypadków mają lepszą zdolność kredytową.

Innym problemem jest to, że monety typu stablecoin zakotwiczone w tradycyjnych walutach światowych stracą niezależność w polityce pieniężnej i staną się cieniem legalnej waluty. Czerpiąc z teorii Niemożliwego Trójkąta Mundella, niemożliwa jest jednoczesna realizacja kursu walutowego, swobodnego przepływu kapitału i niezależności polityki pieniężnej. Na blockchainie, z wyjątkiem autodestrukcyjnej praktyki ograniczania obiegu monet typu stablecoin, swobodny przepływ innych monet typu stablecoin nie jest ograniczany. Kiedy monety typu stablecoin określą swobodny przepływ kapitału i kursy wymiany, wówczas takie monety typu stablecoin mogą stać się jedynie cieniem scentralizowanych, legalnych walut w tradycyjnym świecie.

Indeks niestandardowy jako kotwica

Ten typ monety stablecoin zapewnia zróżnicowaną konkurencję z legalnymi walutami pod względem zakotwiczenia wartości. Ponieważ infrastruktura jest nadal słaba, ceny poza siecią są trudne do gromadzenia w sposób powszechny, niezawodny i tani. Oprócz zakotwiczenia ceny koszyka towarów na świecie, indeksowe monety stabilne próbują również zakotwiczyć cenę aktywów w łańcuchu. Po prostu wygładzają cenę i zmniejszają zmienność aktywów. Ten typ monety typu stablecoin zakotwiczonej w indeksie jest trudny do uzyskania konsensusu rynkowego. Nawet RAI, o którym wspomina Vitalik na swoim blogu (który w pewnym sensie zyskał legitymację ETH), jest właściwie bardzo trudny do rozbudowy i wytworzenia przewagi skali (dziś RAI ma wartość rynkową zaledwie 6,6 mln).

05

Pamiętaj, aby walczyć o dominację

Stabilna ścieżka obliczeniowa obejmująca ryzyko centralizacji

Pod presją Rezerwy Federalnej, aby zmniejszyć swój bilans, koszty finansowania w tradycyjnym świecie finansowym w dalszym ciągu rosną. Kapitał zaczął w uporządkowany sposób wycofywać się ze świata kryptowalut. Całkowita liczba stablecoinów spadła z 246,2 miliarda do 135,1 miliarda. Na rynku kryptowalut brakuje płynności Od scentralizowanego algorytmu płynności AMM po handel depozytami zabezpieczającymi i opcjami, poprawa płynności aktywów zawsze była pilną potrzebą aktywów w łańcuchu. Stablecoiny tworzone są w celu zapewnienia płynności. W miarę stopniowego dojrzewania branży DeFi, wiele uznanych instytucji DeFi również dołączyło do konkurencji zasobami i markami. Sumy w błękitnym oceanie stablecoinów to Curve i AAVE.

Curve i AAVE same są królami w branży DeFi. W protokole DeFi liczba TVL osiągnęła odpowiednio 502 miliony i 478 milionów, co z punktu widzenia TVL zajmuje miejsca od 3 do 4 wśród protokołów DeFi. Stabilcoiny opracowywane obecnie przez Curve i AAVE są monetami stabilnymi nadzabezpieczonymi. Obydwa protokoły mają tak wysokie zasoby kontrolowane przez protokoły, że jeśli uda im się przekonwertować 30%, mogą osiągnąć skalę TVL FRAX, drugiego lidera monet stabilnych. Ponadto nie wiadomo, czy Curve i AAVE utworzą osobne plany motywacyjne dotyczące tokenów dla swoich odpowiednich projektów monet stabilnych. Jest to warunek, którego nie mają inne projekty stablecoin, które powstały w ostatnim cyklu.

Na tym nie kończą się zalety Curve i AAVE:

Sama Curve jest największą giełdą monet stabilnych w sieci. Curve jest szczególnie dobra w łączeniu wielu monet stabilnych w pulę, a prawa Curve do zrzutów są również kontrolowane przez posiadaczy reCRV. Dzięki własnej wymianie w celu przekierowania własnej stabilnej waluty można szybko zapewnić wystarczającą płynność. Podstawową wartością monet stabilnych jest zapewnienie płynności Curve jest narzędziem do zarządzania dystrybucją płynności i może bezpośrednio wzmocnić pozycję CrvUSD. Ponadto monety stablecoin Curve będą likwidowane przy użyciu interwałów likwidacji, a nie linii likwidacji. Jako zaleta w przypadku spóźnienia się, zmniejszy to straty pożyczkodawców i umów, gdy płynność jest niewystarczająca, oraz wyeliminuje ryzyko płynności. Wreszcie Curve będzie korzystać z własnej wyroczni do wyceny zabezpieczeń, co jest bardziej niezawodne niż zewnętrzne usługi wyroczni.

Działalność Curve polega na pełnym generowaniu kredytów walutowych i zarządzaniu płynnością. Spośród stablecoinów, które nie pozbyły się całkowicie zagrożenia centralizacją, osobiście jestem największym optymistą, jeśli chodzi o biznes Curve. Jest bardziej elastyczny niż USDT i USDC i może kontrolować płynność innych stabilnych monet na giełdach. Ponieważ zrezygnował z części dążenia do decentralizacji, ma pewną przewagę nad w pełni zdecentralizowanymi monetami typu stablecoin pod względem wyboru zabezpieczeń, wydajności generowania kredytów i stabilności tokenów.

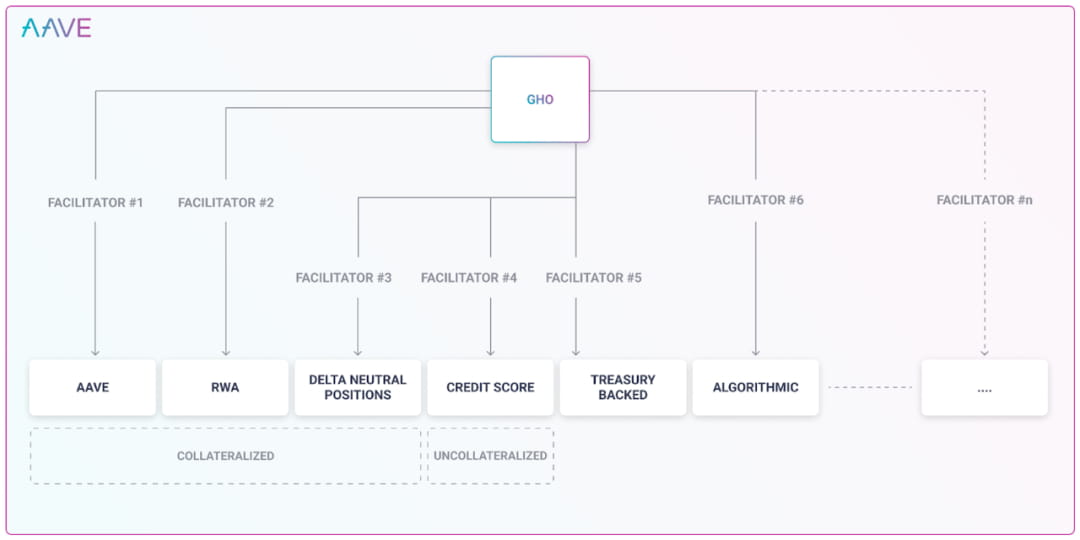

AAVE ma dziesięciu najlepszych aktywnych użytkowników w DeFi. Ponieważ AAVE działa w branży pożyczkowej od długiego czasu, ma głęboką wiedzę na temat zabezpieczeń i ryzyka. W tradycyjnej działalności pożyczkowej AAVE przyznaje temu samemu rodzajowi zabezpieczenia nadmierny limit kredytowy poprzez ograniczenia zarządcze. Wyjaśniając ryzyko rynkowe i ryzyko płynności zabezpieczenia, komisja AAVE nie ma różnicy w zarządzaniu tradycyjnymi kredytami i tworzeniem monet stabilnych. AAVE może generować stabilne monety, co może znacznie obniżyć koszty AAVE. Projektując GHO, rozważaliśmy wiele sposobów generowania monet stabilnych. Poszerza to kanały generowania kredytów typu stablecoin. Jak wspomniano wcześniej, ścieżka monet stabilnych ma oczywiste zalety skali. Jeśli uda się zrealizować plan AAVE, będzie to bardzo przerażające. Jednak sądząc po planie, AAVE nie uważa centralizacji za ryzyko, a jego konkurenci ostatecznie będą scentralizowanymi monetami typu stablecoin, takimi jak USDT i USDC.

Obecnie, aby pożyczać w AAVE, AAVE musi płacić swoim użytkownikom koszty za każdy pożyczony token. AAVE musi jedynie zapłacić określony koszt za płynność. To będzie dobry interes. Niektóre monety stablecoin muszą zapłacić jedynie 0,5%, aby ustanowić pulę płynności monet stabilnych na Curve, która jest znacznie niższa niż obecnie najniższa stopa procentowa depozytów monet stabilnych wynosząca 1,23%-AAVE. Stworzenie przez AAVE własnego stablecoina GHO ma również wiele korzyści, takich jak brak obawy przed wahaniami płynności. Przy obecnym projekcie stóp procentowych AAVE, gdy token zostanie pożyczony w dużych ilościach i zbliża się do limitu, stopa procentowa znacznie wzrośnie. Jest to bariera wzniesiona, aby uniemożliwić deponentom wycofywanie pieniędzy bez płynności, zachęcająca użytkowników do spłaty lub złożenia depozytu w celu zapewnienia płynności. A jego własne pożyczki typu stablecoin nie są ograniczone wielkością skarbca ani nie będą miały wpływu na płynność depozytów innych osób.

Stary i stabilny król MakerDAO musi stawić czoła ostrej konkurencji. Kiedy nie można związać końca z końcem, otwarcie Sparka w celu zapewnienia wewnętrznych pożyczek, oszczędności i innych scenariuszy zastosowań dla DAI jest także próbą aktywnego przełamania wąskiego gardła skali. Wady DAI są bardzo oczywiste: MakerDAO wykorzystuje RWA. MakerDAO ma możliwość zakupu rzeczywistych amerykańskich obligacji skarbowych. Niezależnie od tego, czy jest to ograniczone przez świat rzeczywisty, czy też zachowanie poza łańcuchem zakupu obligacji skarbowych nie jest ograniczone przez łańcuch bloków, czy też istnieje ryzyko niewypłacalności, DAI zapewniany przez MakerDAO, podobnie jak inne scentralizowane monety stablecoin, nie jest już platformą pozbawioną zaufania moneta stabilna. Nie ma różnicy pomiędzy segmentowanymi użytkownikami DAI a segmentowanymi użytkownikami USDT i USDC, są to też użytkownicy niewrażliwi na ryzyko centralizacji. Według ujawnień MakerDAO strata netto w ciągu jednego roku wyniosła 9,4 mln dolarów.

Drugi najbardziej stabilny: FRAX, za którym stoją aktywa zabezpieczające to USDC i aktywa pochodne USDC. Ryzyko centralizacji FRAX jest dziedziczone po USDC. Nie tylko nie eliminuje scentralizowanej monety typu stablecoin, ale ma również to samo pochodzenie, co ryzyko USDC. W 2022 r. FRAX wyemituje dodatkowe 21 720 976 FXS. Jeśli bieżąca cena rynkowa wynosi 9,78, wówczas FXS jest równoznaczne z pozyskaniem z rynku 210 mln USD.

Patrząc na w pełni scentralizowane monety typu stablecoin: według raportu finansowego Coinbase za czwarty kwartał zysk USDC w pierwszym kwartale 2022 r. wyniesie aż 292 mln USD. Tether w czwartym kwartale 2022 roku wygenerował zysk w wysokości 700 mln dolarów.

Ryzyko związane ze monetami typu stablecoin polega na tym, że albo zabezpieczenie nie może pokryć zobowiązań i być całkowicie oddzielone od wielkości produkcji, albo zabezpieczenie może całkowicie pokryć zobowiązania i być powiązane z dolarem amerykańskim. Dopóki stabilna waluta nie usunie całkowicie ryzyka centralizacji, jest ona całkowicie narażona na ryzyko centralizacji. Grozi im także ryzyko centralizacji. Z jednej strony scentralizowane monety typu stablecoin, które nie rezygnują z algorytmów, co roku tracą pieniądze przy wysokich kosztach i trudno je rozwijać na skalę, z drugiej strony całkowicie scentralizowane monety typu stablecoin hipoteczne generują zyski w każdym przypadku roku i stopniowo kanibalizujący rynek. Wniosek jest oczywisty. Całkowicie zdecentralizowany stablecoin ma całkowicie nieporównywalne zalety pod względem wydajności i ekspansji biznesowej. Stabilny produkt, który konkuruje na tym samym torze, na dłuższą metę umrze.

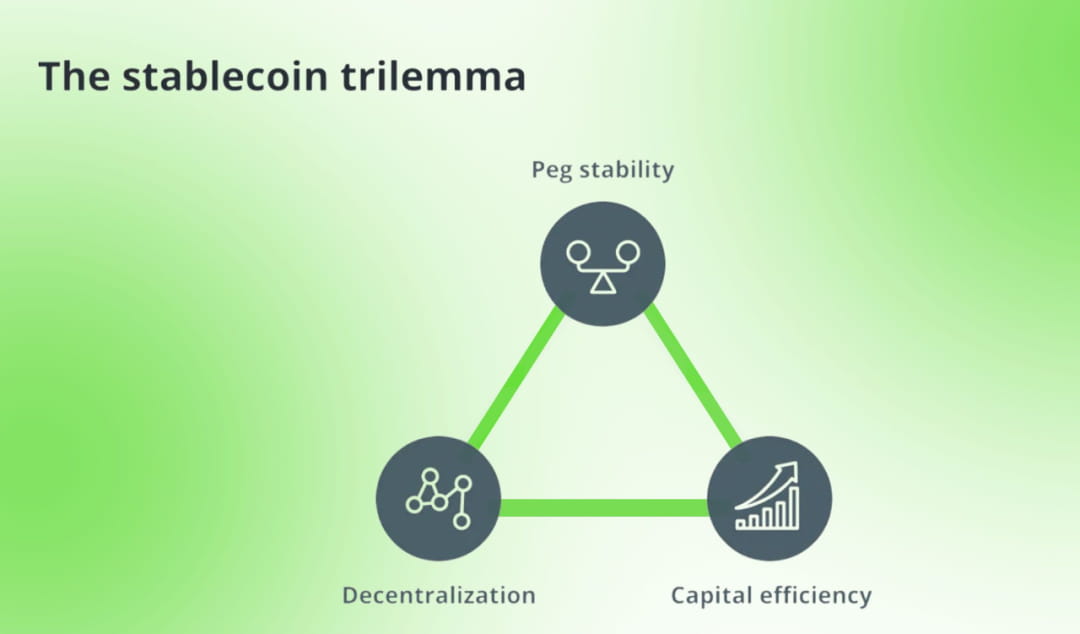

Ktoś naśladował niemożliwy trójkąt blockchaina i stworzył dylemat dla stablecoinów. Konfrontuje ze sobą nadmiernie zabezpieczone monety stabilne, scentralizowane monety stabilne i algorytmiczne monety stabilne. Autor wykorzystuje bicie tokenów jako granicę systemu stablecoinów i dzieli monety stablecoin w oparciu o metodę bicia monet stablecoin. Jego efektywność kapitałowa znajduje odzwierciedlenie jedynie w aktywach zabezpieczających wymaganych do utworzenia monet stabilnych.

Zgadzam się z podstawowymi założeniami trylematu stablecoin. Decentralizacja, bezpieczeństwo i wydajność to zawsze wady zdecentralizowanych produktów, które odpowiednio odpowiadają unikalnym cechom monet stabilnych: decentralizacji, stabilności i efektywności kapitałowej. Różnica polega na tym, że jako firma zajmująca się monetami stabilnymi, projekt stablecoin powinien robić, konkurując o legalność waluty i poszerzając scenariusze wykorzystania monet stabilnych. Efektywność kapitałowa musi uwzględniać te scenariusze, dlatego monety typu stablecoin często subsydiują pary handlowe. Rozważając efektywność kapitałową projektu, koszty i korzyści należy rozpatrywać całościowo. Przykładowo: efektywność wykorzystania stETH jako zabezpieczenia jest zdecydowanie wyższa niż przy zastosowaniu ETH. W ten sam sposób użycie Curve do ustalenia płynności stablecoinów jest bardziej efektywne niż Uni V2. Znalezienie bardzo popularnej pary handlowej w celu ustalenia płynności bardziej sprzyja osiągnięciu efektywności kapitałowej niż ustalenie płynności dla niepopularnej pary handlowej.

Całkowita decentralizacja i stabilna ścieżka

Obecnie większość monet typu stablecoin jest skażona ryzykiem centralizacji. Rzućmy okiem na kilka pozostałych zdecentralizowanych projektów stablecoinów:

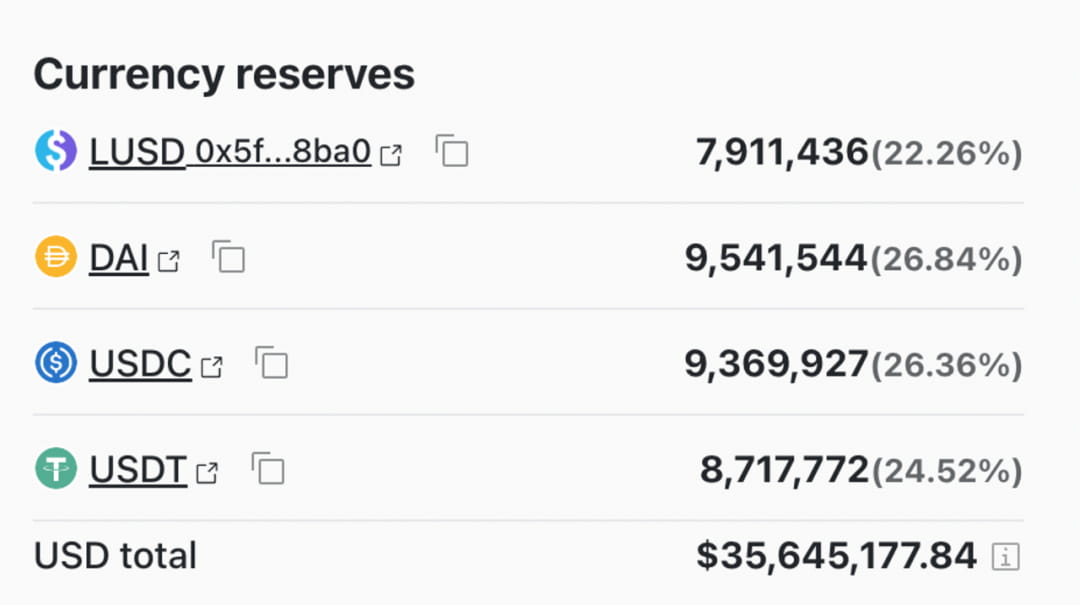

Aktywami zabezpieczającymi Liquity są wyłącznie ETH, a płynne pary handlowe stanowią benchmark wyłącznie dla zdecentralizowanych tokenów, takich jak WBTC i ETH. Całkowicie odizolowany od scentralizowanych zakłóceń. Jeżeli chodzi o likwidację, rozważa jej zakończenie poprzez automatyczną pulę likwidacyjną, aby zapobiec zapełnianiu pozycji z powodu niewystarczającej płynności. Jednakże płynność jest stosunkowo niestabilna i brakuje jej instytucjonalnych zachęt dla płynności LUSD. Projekty nie rozumieją, że płynność monet typu stablecoin jest podstawową wartością zapewnianą przez projekt. Dystrybucja tokenów dobiega końca (wydano 91% tokenów), ale wielkość rynku nadal nie zapewnia przewagi monopolistycznej.

Jedną z najważniejszych cech projektu Liquity jest stworzenie dodatkowego popytu na LUSD: LUSD jest mechanizmem nadzabezpieczenia. W przypadku likwidacji kredytu hipotecznego jest on likwidowany za pośrednictwem LUSD w puli kredytów hipotecznych. Po likwidacji LUSD przejmie aktywa hipoteczne ETH ze zniżką. Dane historyczne pokazują, że likwidacja ta jest korzystna dla graczy LUSD. W połączeniu z LQTY wydobywającym LUSD, 66,8% LUSD trafiło do puli kredytów hipotecznych zamiast zostać zamienionych na inne monety typu stablecoin głównego nurtu za pośrednictwem par handlowych. Dlatego w puli handlowej Curve na LUSD nie występuje „nierównowaga aktywów”, jak inne małe monety stablecoin.

Inverse.finance wykorzystuje zdecentralizowane aktywa ETH i OETH do pożyczania kryptowaluty DOLA w USD jako zabezpieczenia kredytu. Metodą stosowaną jest również nadzabezpieczenie. Mechanizm stabilizacji cen w dalszym ciągu opiera się na arbitrażu i kontroli stóp procentowych. Jednak DOLA bita przez inverse.finance jest nadal powiązana z USD, który jest cieniem dolara amerykańskiego. inverse.finance specjalnie zaprojektowało token DBR, wykorzystując DBR jako narzędzie do rozliczania stóp procentowych. Cena DBR odzwierciedla poziom oprocentowania kredytu DOLA. Pojawienie się DBR sprawia, że strategie kredytowe stają się bardziej elastyczne i zmienne. Zwróć uwagę na ujawnianie i ujawnianie informacji podczas projektowania produktu. Tego rodzaju rozważania są często zarezerwowane dla doskonałych projektów na dużą skalę.

DOLA zaprojektowała model obligacji. Zablokuj rabaty DOLA w celu uzyskania INV, waluty swojej platformy.

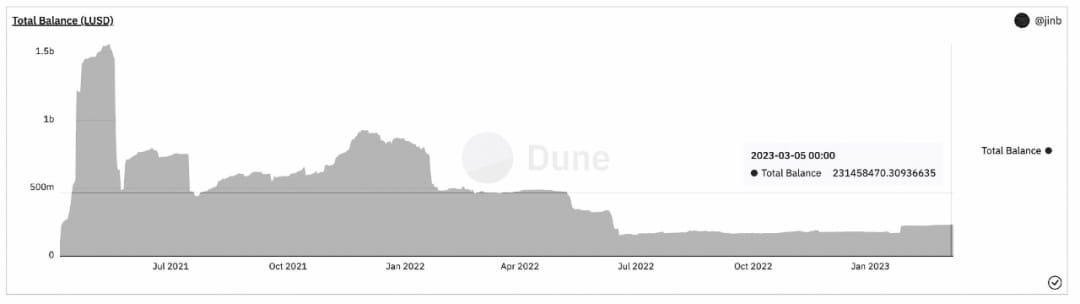

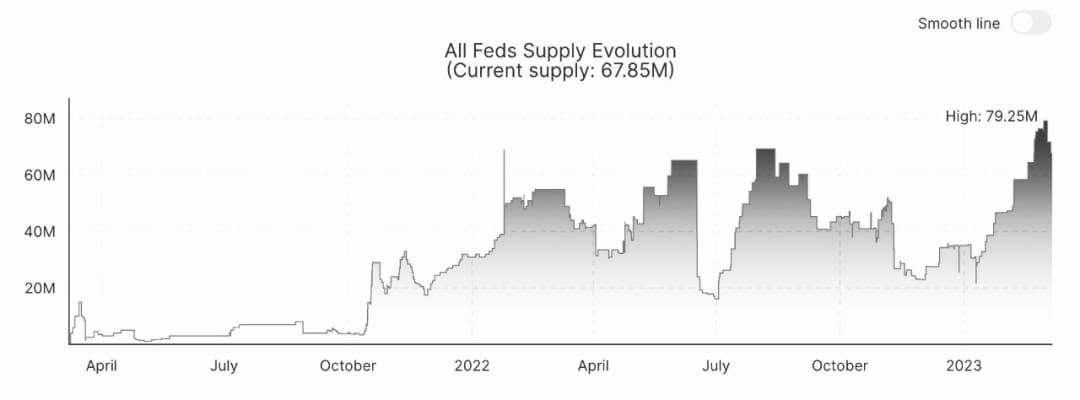

Zmiany skali DOLA:

Wady DOLA są bardzo oczywiste. Oprocentowanie pożyczek wynosi aż 4,92%, czyli znacznie więcej niż stopa oferowana przez MakerDAO i wyższa niż LUSD, które jest znane jako nieoprocentowane. Dlatego trudno jest rozszerzyć skalę.

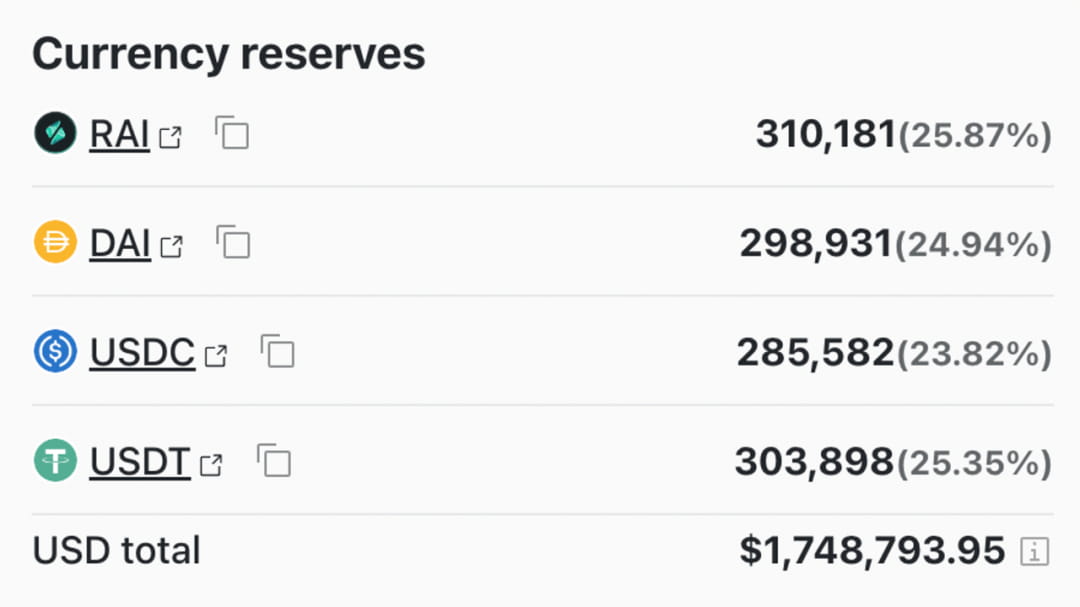

RAI to wybita moneta typu stablecoin zakotwiczona przez niestandardowy indeks. RAI wykorzystuje kurs wykupu do regulowania podaży stablecoinów na rynku, utrzymując w ten sposób cenę RAI w pobliżu idealnej ceny ustalonej przez system. Cena kotwicy RAI wymyka się cieniowi dolara amerykańskiego. Jednak koszt ustalenia konsensusu cenowego jest niezwykle wysoki i musi wystąpić efekt skali na wystarczająco dużą skalę. Przy konstrukcji mechanizmu stabilizacyjnego nie przyjęto powszechnie akceptowanego na rynku mechanizmu nadzabezpieczenia, co doprowadziło do stopniowego upadku RAI. Jednakże, jako radykalny odkrywca zdecentralizowanych monet typu stablecoin, RAI może nadal odrodzić się, jeśli świat blockchain stanie w obliczu coraz pilniejszych zagrożeń wynikających z centralizacji.

06

podsumowując

Podsumowując, ścieżka monet stabilnych, o ile nie jest całkowicie zdecentralizowana, jest narażona na całkowite ryzyko centralizacji. Na ścieżce monet stabilnych, która jest narażona na ryzyko centralizacji, scentralizowane monety stabilne pod przewodnictwem USDT i USDC dominują na rynku i utworzyły dojrzałą strukturę monopolistyczną. W przypadku zdecentralizowanych monet typu stablecoin, po pierwsze, udział w rynku jest niewielki, a rynek wciąż znajduje się na wczesnym etapie rozwoju. Droga jest ponura, ale pełna nadziei. Po drugie, zdecentralizowane monety stablecoin mają nieodłączny rynek. Po trzecie, żadna zdecentralizowana moneta typu stablecoin nie ma przewagi w skali monopolu, która odstraszałaby konkurentów na segmentowych ścieżkach.

Bibliografia:

https://vitalik.ca/general/2022/05/25/stable.html

https://www.forbes.com/sites/jeffreydorfman/2017/05/17/bitcoin-is-an-asset-not-a-currency/?sh=73beeba42e5b

https://www.tuoluo.cn/article/detail-10093593.html

https://books.google.la/books?hl=en&lr=&id=wWHvAgAAQBAJ&oi=fnd&pg=PP1&dq=Ancient+Egyptian+Materials+and+Industries&ots=nWxhEHGfAt&sig=cmdQabDZg8xxO_GWoLk8GzOxw5U&redir_esc=y#v=onepage &q=Starożytne egipskie materiały i przemysł&f= FAŁSZ

https://foresightnews.pro/article/detail/22514

https://cointelegraph.com/news/circle-discloses-full-breakdown-of-55-7b-usdc-reserves

https://ethresear.ch/t/who-is-the-moses-parting-the-red-sea-in-algo-stablecoin-after-fei-s-dilemma-gyroskop-or-titi/10246

https://docs.liquity.org/faq/stability-pool-and-liquidations

https://news.marsbit.co/20221212213954752574.html

Pieniądze w późnym Starym Królestwie: studium rodzajów i funkcji glinianych żetonów używanych jako pieniądze w starożytnym Egipcie