Rynki kryptowalut w górę ~ Tradycyjne rynki pozytywne... Teraz krótka historia o płynności pieniądza. Czy ilościowe zacieśnianie (QT) stanie się nową normą?

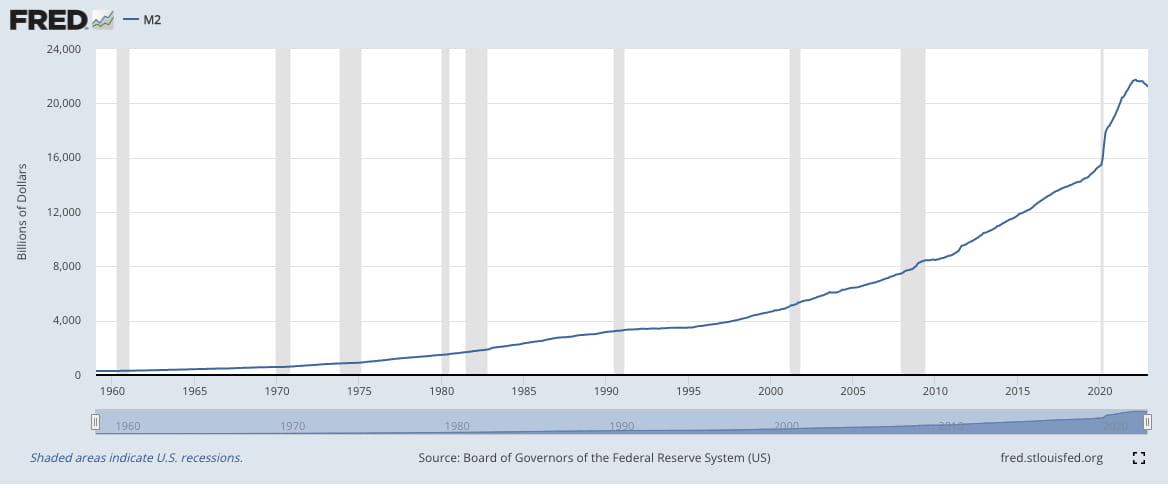

Widzieliśmy (jak dotąd) wydarzenie zdarzające się raz w życiu, gdy FRED M2 odnotował swój pierwszy spadek rok do roku do 21,2 bln USD (grudzień 2022) w porównaniu z 21,5 bln USD (grudzień 2021), osiągając szczyt na poziomie 21,7 bln USD (marzec 2022). Podczas gdy spadek o 0,5 bln USD (od marca 2022 do grudnia 2022) stanowi zaledwie 9% wydrukowanych pieniędzy (5,8 bln USD) od stycznia 2020 r. Ogólnie rzecz biorąc, QT jest postrzegane jako zacieśnienie warunków finansowych, prowadzące do niższych cen aktywów poprzez wyższe rentowności.

Kurs $0.5T wynika z zobowiązania Fedu do QT, przy czym gubernator Fedu Waller zasugerował w zeszłym tygodniu, że (amerykański, tj. globalny) system bankowy ma wystarczającą płynność, co jest ważne, ponieważ Fed prowadzi obfity (już nie rzadki) reżim rezerw, i wskazał na $2 biliony nadmiarowej gotówki, nieśmiało leżącej w overnight rrp Fedu.

W przypadku płynności Waller zasugerował, że QT będzie utrzymywane w okresie obniżania stóp (tj. spadająca stopa funduszy federalnych). Pytanie do gubernatora Wallera, który postrzega każdy bilion QT jako równoważny zacieśnieniu o 25 punktów bazowych, brzmi, jak istotny będzie dla utrzymania płynności stały mechanizm repo Fedu (SRF), będący zabezpieczeniem i częściowo zastępujący wygaszony mechanizm dyskontowy.

SRF stanowi ważny dodatek do ograniczenia zmienności na rynku pieniężnym, jak widzieliśmy podczas poprzedniego cyklu QT (2019), pożyczkodawcy GC repo zostali dotknięci (nienaturalnie) zmiennymi stawkami overnight (EFFR, SOFR), szczególnie 16 i 17 września 2019 roku. SRF (rozpoczynające działalność w lipcu 2021) pozwala na tymczasowe powiększenie bilansu Fedu, aby zaspokoić potrzeby płynności intradziennych i overnight.

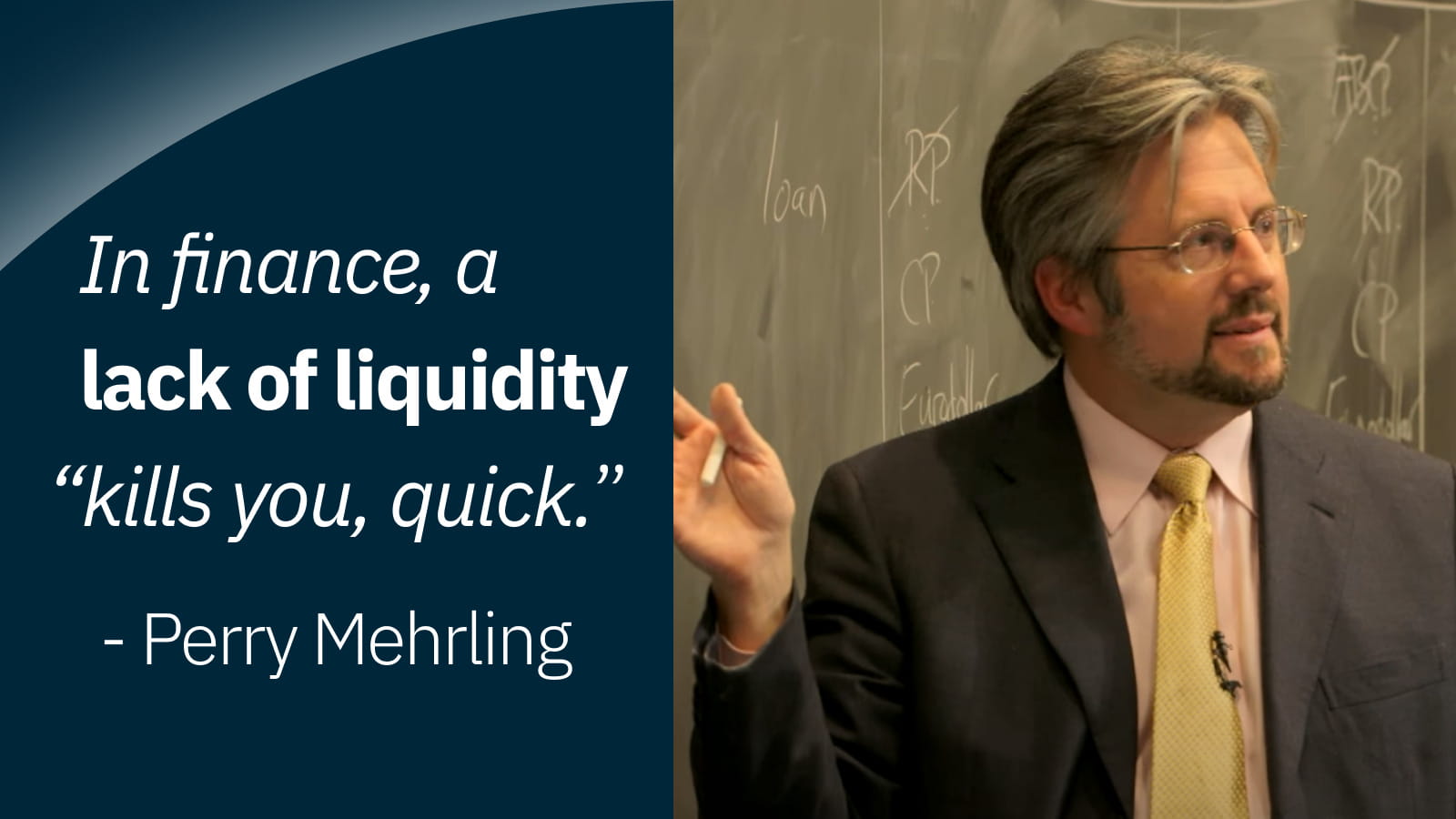

Istnieje duża szansa, że SRF zostanie przetestowane w tym roku, ponieważ kierunek rynku (w górę / +) utrzymuje rozbieżność od nowej normy Fedu (w dół / -), wypychając płynność na obrzeża. Jak słynnie powiedział Perry Mehrling, „W finansach brak płynności „zabija cię, szybko,” jedyne pytanie brzmi, czy SRF będzie antidotum na brak płynności.

Jak zauważyliśmy w naszym cotygodniowym podsumowaniu z 13 stycznia 2023 roku, Fed dostosował swoje transmisje polityki monetarnej z FFR na IOR i w związku z tym banki (poprzez tworzenie kredytów = zwroty z aktywów) znów prezentują ryzyko systemowe, gdzie jakiekolwiek zacięcie płynności (Libor-OIS) przetestuje nowy reżim Fedu w czasie kolejnego okresu QT. Jedyna rzecz, którą możemy powiedzieć, to: „Zastanów się, jak myślisz, że historia się powtórzy.”

Połączmy się! ♾️

Strona internetowa: www.infinity.exchange

Twitter: https://twitter.com/infinitymaxima

Discord: https://discord.com/invite/cb3DW9zMtB

Telegram: https://t.me/infinityexchangechat

Skontaktuj się: community@infinity.exchange