Czy inflacja rzeczywiście została stłumiona?

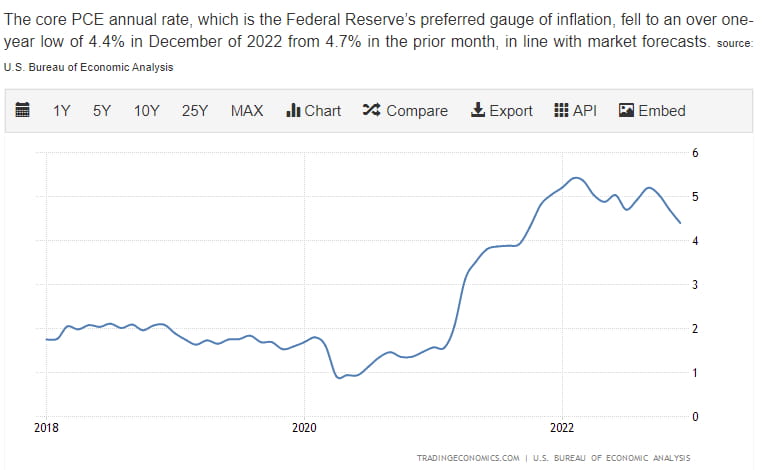

Wydaje się, że pomimo monumentalnego dodruku pieniędzy stopa inflacji ustabilizowała się. Konsumenci mierzą inflację jako CPI. Pomiar ten obejmuje wszystkie dobra i usługi, które zazwyczaj nabywałoby gospodarstwo domowe. Rezerwa Federalna nie prowadzi polityki w oparciu o inny wskaźnik: PCE.

Osobisty

Konsumpcje

Indeks cen wydatków

Matematycznie jest to bezpośrednio porównywalne z CPI. Jednak celowo wyklucza zarówno żywność, jak i energię. W obliczeniach nie uwzględniono ich ze względu na ich naturalną zmienność cen. Celowe wykluczenie tych pozycji zapobiega nadmiernej reakcji/kontrolowaniu rynku w świetle naturalnych/normalnych wahań cen towarów.

Przyjrzyjmy się danym!

Wzrost PCE pod koniec 2020 r. nastąpił wraz z początkiem inflacji. Inflacja miała również dynamikę wtórną w stosunku do dynamiki łańcucha dostaw i globalnej logistyki wysyłkowej.

Dlaczego to takie ważne?

Jeśli subskrybujesz „hipotezę efektywnego rynku”, to rynek już wycenił ten fragment danych. Jeśli nie, porozmawiajmy o implikacjach tego!

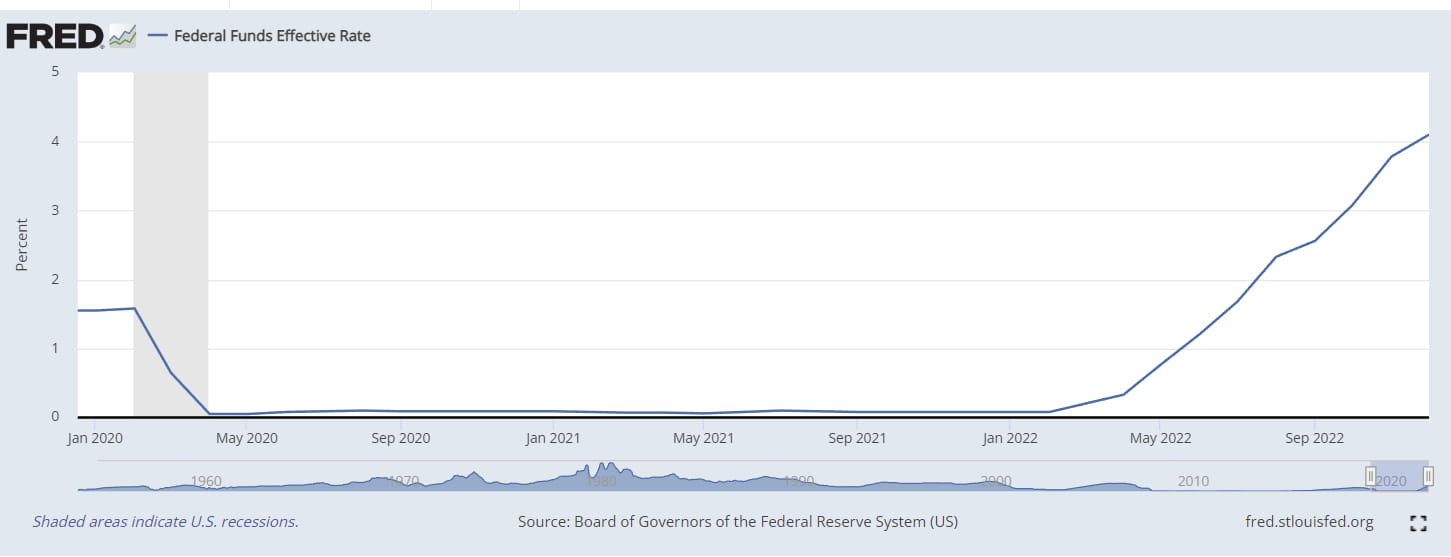

Pierwsze dane do rozważenia: historia stóp procentowych funduszy federalnych

Rezerwa Federalna bardzo agresywnie podnosiła stopy procentowe, wahając się od 75 do 50 pb. W tym kontekście złagodzenie o 25 pb daje rynkowi przestrzeń do oddychania i maluje „gołębi” obraz.

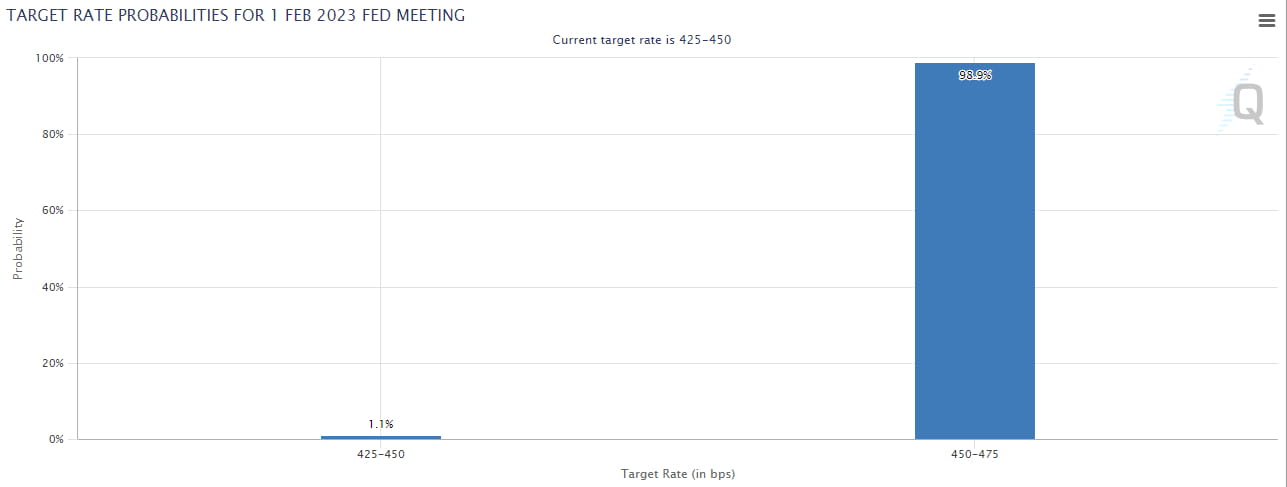

Drugie dane do rozważenia: spekulacje FOMC w lutym

Zawsze wydajny rynek wierzy, że dostaniemy 25 bps na następnym posiedzeniu FOMC. Mówi się to z 98,9% pewnością w tym momencie, co oznacza 1% szans na 50 bps: w kontekście łagodzenia PCE i silnego rynku pracy.

Zawsze wydajny rynek wierzy, że dostaniemy 25 bps na następnym posiedzeniu FOMC. Mówi się to z 98,9% pewnością w tym momencie, co oznacza 1% szans na 50 bps: w kontekście łagodzenia PCE i silnego rynku pracy.

Co będzie dalej?

Biorąc pod uwagę brak nagłych zmian sytuacji inflacyjnej, myślę, że rynek będzie nadal oczekiwał 25 punktów bazowych. Rezerwa Federalna jest zdecydowanie przeciwna zaniżaniu/obniżaniu stóp procentowych w obawie przed latami 70./80., kiedy inflacja była zła, wydawała się stała, ale powróciła z „drugą falą”, która była o wiele bardziej niszczycielska niż pierwsza.

Oczekiwany wynik posiedzenia FOMC: 25 punktów bazowych i neutralna zmienność rynku w zależności od tonu wypowiedzi JPow.

Nieoczekiwana decyzja FOMC: 50 punktów bazowych i jastrzębi ton powodują spadkową zmienność.

Oczekiwania na rok 2023: brak obniżek stóp procentowych