Główną zmianą po fuzji Ethereum jest przejście sieci konsensusu z Proof-of-Work na Proof-of-Stake. W porównaniu do PoW, PoS jest bardziej energooszczędny i zwiększa skalowalność Ethereum.

Dla każdej sieci Proof-of-Stake będą wyznaczeni walidatorzy, którzy są odpowiedzialni za sprawdzanie ważności nowych bloków propagowanych w sieci oraz samodzielne tworzenie i propagowanie nowych bloków.

W Ethereum 2.0, aby zostać walidatorem, użytkownicy muszą wpłacić co najmniej 32 ETH do inteligentnej umowy. Sieć Ethereum będzie losowo wybierać walidatory spośród tych graczy w każdej epoce (w Ethereum 2.0 będzie 1 slot = 12 sekund i 32 sloty = 1 epoka). Jeśli w danej epoce gracze będą działać uczciwie, otrzymają od sieci nagrody w postaci $ETH.

Jednakże zarówno nagrody, jak i zasady zostaną zablokowane do czasu połączenia. Lub nawet kilka miesięcy po fuzji, biorąc pod uwagę fakt, że funkcja zmiany stanu i transakcji nie będzie dostępna od razu po fuzji.

Przedstawiamy Lido

Kwestia braku płynności staje się poważnym problemem dla inwestorów, którzy chcą zarabiać stabilne i atrakcyjne nagrody z Ethereum 2.0, zachowując jednocześnie ekspozycję na zyski z innych protokołów DeFi. Ponadto istnieje znaczna liczba inwestorów detalicznych, którzy nie są w stanie spełnić wymogu 32ETH.

Lido zostało wprowadzone, aby rozwiązać te problemy, zapewniając płynność stakerom i umożliwiając udział w dowolnej kwocie $ETH. Za każdego postawionego $ETH za pośrednictwem Lido gracz otrzyma tę samą kwotę $stETH, która reprezentuje wartość postawionego $ETH w łańcuchu beaconów. Saldo $stETH wzrośnie odpowiednio wraz z nagrodami otrzymanymi na Ethereum 2.0. Posiadacze $stETH mogą wymienić $stETH na $ETH w stosunku 1:1, gdy funkcja transakcji stanie się dostępna.

Mechanizm ten sprawia, że $stETH „powiązuje” $ETH i zapewnia graczom płynność, dzięki czemu mogą używać $stETH w protokołach DeFi w podobny sposób, w jaki trzymali $ETH.

$stETH jest instrumentem pochodnym

Jednakże „Peg” pomiędzy $stETH i $ETH nie jest ścisły, a projekt systemu Lido jest daleki od mechanizmu zamiany pomiędzy $UST i $Luna.

Aby lepiej zrozumieć związek pomiędzy $stETH i $ETH, krótko przedstawię tutaj rynek obligacji. W finansach konwencjonalnych firmy wykorzystują obligacje korporacyjne do pozyskiwania kapitału od inwestorów, spłacając je wraz z kapitałem i odsetkami, gdy nadejdzie termin zapadalności obligacji. Inwestorzy w obligacje mogą również sprzedawać/kupować obligacje na rynku wtórnym w celu uzyskania płynności, więc na ich cenę wpływa popyt/płynność rynku, a nie emitent przed terminem zapadalności.

Tradycyjnie obligacje są preferowane przez inwestorów niechętnych ryzyku, ponieważ obligacje są inwestycjami w instrumenty dłużne. Ze względu na charakter absolutnego pierwszeństwa spółka musi najpierw spłacić dłużników, a następnie spłacić akcjonariuszy uprzywilejowanych i akcjonariuszy zwykłych w przypadku rozwiązania lub upadłości. Chociaż inwestorzy kryptowalutowi nie są objęci ochroną przed bankructwem, $stETH zapewnia możliwość inwestowania w awersję do ryzyka ze względu na solidne wykorzystanie $ETH i reputację jego społeczności.

Przez analogię $stETH z obligacją, stawka $ETH jest zasadą, 4% RRSO dostarczane przez Lido to stopa procentowa, a protokoły DeFi to rynki wtórne. Główną różnicą między $stETH a obligacją korporacyjną jest nieznany termin zapadalności (połączenia). (Nie obligacja wieczysta, ponieważ obligacja wieczysta nie spłaci kapitału) Termin zapadalności określa odliczenie ceny obligacji jako parametr ryzyka. Ponieważ inwestorzy mogą wykupić obligacje za kwotę główną i odsetki w terminie zapadalności, cena obligacji będzie zbliżać się do jej wartości nominalnej w miarę zbliżania się terminu zapadalności i odwrotnie. Istnieją również inne czynniki dyskontujące, takie jak ryzyko kontraktowe Lido i wiarygodność Lido.

Wartość $stETH powinna zawsze być wyceniona na kwotę niższą niż $ETH, zanim transakcja zacznie działać w Ethereum 2.0, a na obecnym etapie należy spodziewać się handlu po cenie poniżej jej „parytetu”.

Możemy sprawdzić wyniki $BETH, podobnego projektu wprowadzonego przez Binance kilka tygodni po Lido, jego parytet w stosunku do $ETH nigdy w ciągu ostatnich 15 miesięcy nie osiągnął poziomu 1,0.

Istnieją również pewne obawy, że „depegged” $stETH doprowadzi do zrzutu $ETH. Ponieważ sieciowe DEX-y nigdy nie obiecują, że ich użytkownicy będą mogli wymienić $stETH na $ETH w stosunku 1:1, cena $stETH będzie ustalana na podstawie płynności puli, a nie stałego algorytmu, co oznacza, że nie ma możliwości wygeneruj nieskończoną ilość $stETH znikąd, tak jak arbitrzy zrobili to z $Luną. Maksymalna ilość $stETH na rynku jest również ograniczona przez całkowitą podaż $ETH. W następnej części wyjaśnię więcej, dlaczego cena $stETH nie spadnie poniżej pewnego poziomu.

Ogólnie rynek kryptowalut

Walka 3AC i Celsjusza w zeszłym tygodniu pokazuje nam siłę płynności podczas krypto zimy. Ponieważ w zeszłym tygodniu FED podniósł referencyjne stopy procentowe o trzy czwarte punktu procentowego w związku z obecnie gwałtownie rosnącą inflacją, płynność dolara amerykańskiego uległa dalszemu zmniejszeniu. Wysoka inflacja, stopy procentowe i opłaty za gaz zmuszają inwestorów detalicznych do sprzedaży swoich ryzykownych aktywów w celu opłacenia rachunków, a presja na sprzedaż kryptowalut ogólnie rośnie.

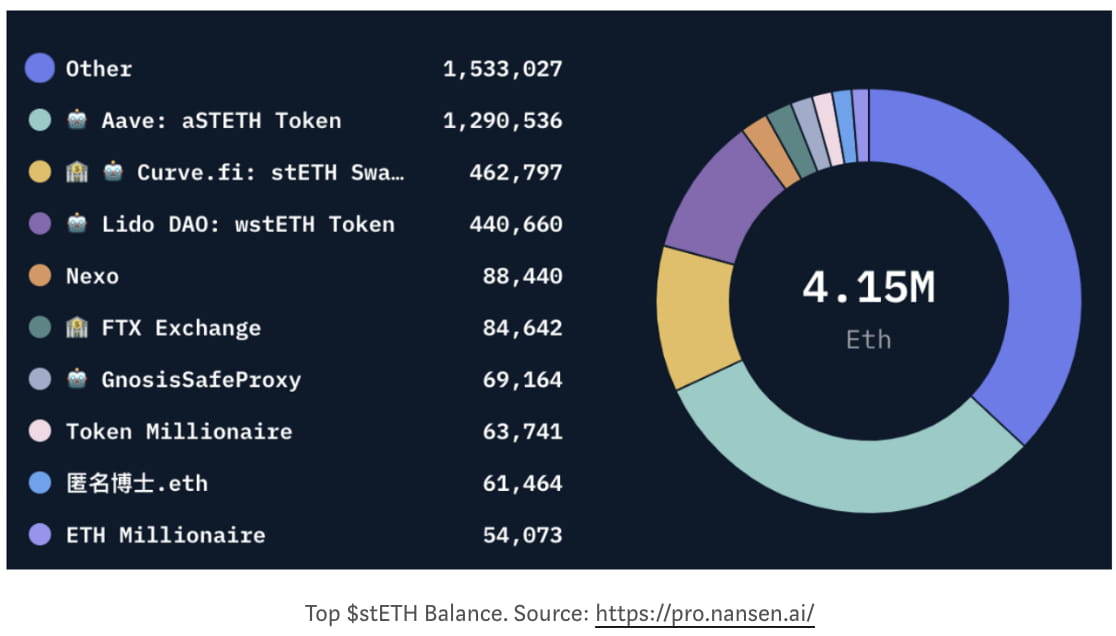

Instytucje muszą zamknąć swoje pozycje na niepłynnych aktywach i przygotować wystarczającą ilość gotówki, aby uniknąć potencjalnego paniki na bankach, gdy na rynku makro. W szczególności $stETH, ponieważ jego pula płynności na Curve, Aave i Uni jest dostarczana głównie przez instytucje takie jak FTX i Celsjusza, wychodzące instytucje z łatwością zniszczyły parytet cen na AMM DEX.

Spadająca cena $stETH wywołała również wezwania do uzupełnienia depozytu dla graczy z dźwignią, którzy wykorzystują Aave do powtarzalnego stawiania ETH w Lido. Są zmuszeni sprzedać inne kryptowaluty po niższej cenie, aby spłacić dług, w przeciwnym razie ich $stETH zostanie zlikwidowany i wyrzucony na rynek. Tak czy inaczej, wywrze to większą presję sprzedażową na rynek kryptowalut, ponieważ większość $stETH została zdeponowana w puli Aave.

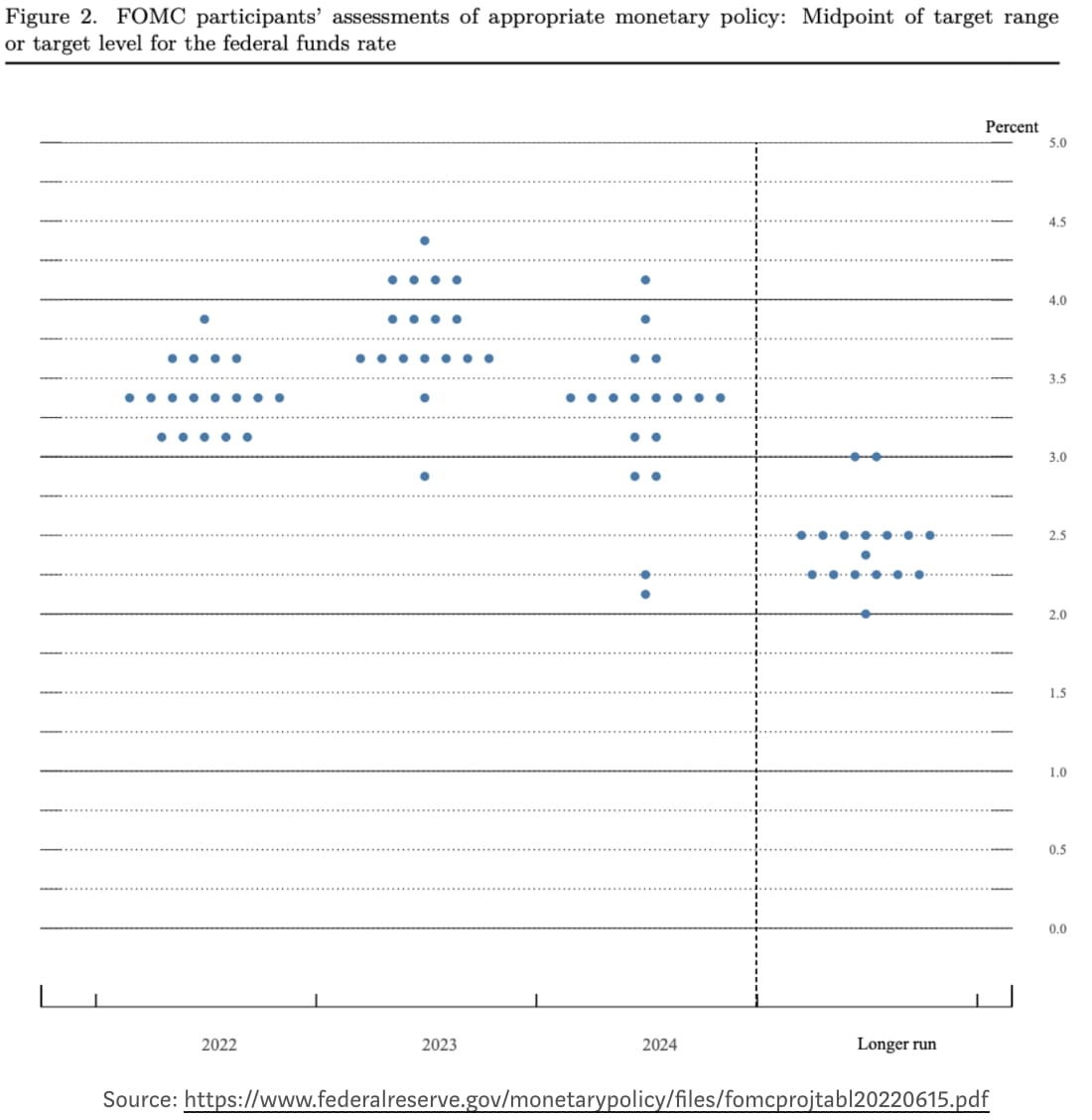

Z poziomu makro rynek finansowy (zarówno rynek konwencjonalny, jak i kryptowalut) częściowo przesadnie zareagował na zacieśnienie polityki pieniężnej w zeszłym miesiącu i już w lipcu spodziewał się podwyżki stóp FED o 75 punktów bazowych. Ryzykowne aktywa, takie jak kryptowaluty, mogą spotkać się z kolejnym spadkiem w lipcu, kiedy płynność USD się zaostrzy, ale niezależność FED jest obecnie nieporównywalna z momentem Volckera. Ponieważ wskaźnik poparcia Bidena osiągnął ostatnio 36% (co jest nowym rekordem), Demokraci najprawdopodobniej stracą dwie izby w nadchodzących wyborach śródokresowych. Presja polityczna na FED może wkrótce powrócić do łagodzenia polityki pieniężnej, aby zadowolić wyborców. Oczekuje się, że rynek utrzyma stosunkowo stabilny stan po 3 podwyżkach stóp procentowych, gdy stopa procentowa osiągnie poziom około 3,25%.

Wniosek

System Lido/$stETH nie jest blisko Terry i należy się spodziewać „depeg” $stETH. Spadek ceny $stETH to w zasadzie brak równowagi pomiędzy podażą i popytem na płynność, powinien jednak utrzymać się powyżej pewnego ujemnego poziomu premii, ponieważ popyt na ETH nadal istnieje. Presja spadkowa na rynku kryptowalut utrzyma się przez jakiś czas, dopóki stopa procentowa FED nie osiągnie 3% lub stopa inflacji nie wróci do 2%.

Zastrzeżenie: Niniejsze badanie ma wyłącznie charakter informacyjny. Nie stanowi ona porady inwestycyjnej ani rekomendacji zakupu lub sprzedaży jakiejkolwiek inwestycji i nie powinna być wykorzystywana do oceny zasadności podjęcia jakiejkolwiek decyzji inwestycyjnej.

🐦 @SoxPt50

📅 8 lipca 2022