Platformy pożyczkowe DeFi oferują pożyczki kryptograficzne w sposób pozbawiony zaufania i umożliwiają użytkownikom zaciągnięcie kryptowalut, które posiadają na platformach pożyczkowych DeFi w celu udzielania pożyczek. Dzięki tej zdecentralizowanej platformie pożyczkobiorca może bezpośrednio zaciągnąć pożyczkę zwaną pożyczką DeFi P2P. Co więcej, protokół pożyczkowy pozwala nawet pożyczkodawcy na zarabianie odsetek.

Dlaczego potrzebujemy pożyczek DeFi

Uzyskiwanie zysków z aktywów przy jednoczesnym zachowaniu ekspozycji na przewagę aktywów.

Długoterminowy hodler kryptowalut, który nie chce sprzedawać swojej inwestycji w kryptowaluty, ale nadal musi płacić rachunki, może zaciągnąć pożyczkę na swoje kryptowaluty, aby móc pokryć swoje codzienne potrzeby. Operatorzy farm wydobywczych BTC mogą chcieć zaciągnąć pożyczki na zakup nowego sprzętu, zamiast sprzedawać swoje BTC, gdy cena jest niska.

Handel lewarowany

Transakcja lewarowana to transakcja dokonywana za pomocą pożyczonych pieniędzy. Marża odnosi się do zabezpieczenia użytego do dokonania transakcji lewarowanej. Handel na marży nie tylko zwiększa stratę lub zysk inwestora uzyskany na transakcji, ale także umożliwia zabezpieczenie ryzyka, takie jak dywersyfikacja skoncentrowanych portfeli.

Zarabiaj odsetki

Protokoły pożyczkowe oferują posiadaczom lepsze oprocentowanie w porównaniu z tradycyjnymi rachunkami bankowymi, co sprawia, że większa liczba klientów ma dostęp do tej możliwości pasywnego zarobku.

Zalety pożyczek DeFi

Przezroczystość

DeFi Lending jest ułatwione dzięki technologii blockchain, co oznacza, że dziedziczy również zalety blockchain. Ponieważ jest wdrażany na publicznym blockchain, dokładna treść inteligentnych kontraktów jest swobodnie dostępna i audytowalna dla użytkowników publicznych.

Ponadto historyczne interakcje użytkowników z protokołami i ich pozycje pożyczkowe i kredytowe są transparentnie rejestrowane w blockchain. Informacje rynkowe są publiczne dla wszystkich.

Przejrzystość gwarantuje bezpieczeństwo i autentyczność systemu.

Płynność

W finansach konwencjonalnych płynność w mechanizmach pożyczkowych jest suboptymalna. Istnieje wiele czynników, takich jak okres pożyczania i ocena kredytowa, które sprawiają, że płynność zarówno po stronie popytu, jak i podaży nie jest odpowiednio obsługiwana. Nieefektywny system sprawia, że nadpodaż płynności na jednym podrynku nie może być szybko przeniesiona w celu obsługi popytu z innego podrynku.

W DeFi Lending fundusze dostarczone do protokołu pożyczkowego są łączone i mogą być efektywnie wykorzystywane. Dzięki inteligentnym kontraktom i blockchain pożyczanie może być wykonywane niedrogo i natychmiastowo.

Bez zaufania i bez pozwolenia

Przepisy uniemożliwiają wielu osobom korzystanie z usług pożyczkowych w ramach tradycyjnych finansów, a scentralizowane usługi pożyczkowe skutkują wysokimi kosztami pośrednictwa, co z kolei powoduje duże tarcia na rynku i nieefektywne wykorzystanie płynności rynkowej.

W DeFi Lending pożyczkodawcy nie muszą ufać wypłacalności pożyczkobiorców w większości przypadków, ponieważ inteligentne kontrakty automatycznie wymuszają likwidację, gdy istnieje ryzyko niewykonania zobowiązania. Eliminując pośrednika, DeFi Lending może bez ograniczeń docierać do ludzi na całym świecie.

Popularne platformy pożyczkowe DeFi

Duch

Aave to protokół DeFi dual-token oparty na sieci Ethereum, uważany za najszybciej rozwijający się protokół DeFi. Podczas gdy zapewnia kompleksowe usługi finansowe, Aave wyróżnia się pożyczkami i kredytami wśród innych ofert. Ma natywny zasób protokołu $LEND i zasób odsetkowy aToken.

Posiada hybrydowy system pożyczkowy, który zapewnia swoim użytkownikom zarówno krótkoterminowe pożyczki o stałej, jak i zmiennej stopie procentowej. Zmienna stopa procentowa jest ustalana na podstawie oferty i popytu w Aave, a krótkoterminowa stabilna stopa procentowa [1] pozostaje niezmienna, dopóki średnia stopa pożyczkowa nie będzie niższa niż 25% APY, a wskaźnik wykorzystania nie przekroczy 95%.

W Aave pożyczkodawcy nie będą zawierać umowy z konkretnym pożyczkobiorcą, ale będą wysyłać swoje aktywa bezpośrednio do puli płynności. Otrzymują aToken jako zwrot, który może zostać wykupiony w stosunku 1:1 za zdeponowane aktywa. Liczba aToken będzie stopniowo wzrastać, gdy pożyczkodawca zarobi na stopie procentowej.

Pożyczkobiorcy muszą najpierw zdeponować zabezpieczenie, zanim będą mogli pożyczyć pieniądze z protokołu, który określa maksymalną kwotę pożyczki. Współczynnik jest regulowany przez współczynnik LTV (Loan to Value) [2]. Na przykład, jeśli LTV wynosi 70%, użytkownik musi zdeponować 100 $ETH, aby pożyczyć 70 $ETH.

Twórca / Oaza

Maker to system dual-token zbudowany na Ethereum, wykorzystujący $MKR jako token zarządzania i stablecoina $DAI do wydawania pożyczek. $DAI został stworzony, aby działać jak prawdziwe pieniądze. Jako stablecoin jest miękko powiązany z dolarem amerykańskim.

W przeciwieństwie do Aave i większości innych protokołów DeFi Lending, Oasis oferuje wyłącznie usługę pożyczania, a użytkownicy mogą pożyczać jego stablecoina $DAI za pośrednictwem protokołu.

Protokół jest regulowany przez system Collateralized Debt Positions (CDP), który jest zestawem inteligentnych kontraktów, które przechowują zabezpieczenie zdeponowane przez użytkowników w celu wygenerowania $DAI na pożyczkę. Obecność długu blokuje aktywa zabezpieczające użytkownika w ramach inteligentnego kontraktu, dopóki użytkownik nie będzie gotowy spłacić kwoty $DAI, którą pożyczył.

Dla pożyczkobiorców Maker oferuje stabilność na niestabilnym rynku kryptowalut. Ponieważ $DAI jest miękko powiązany z dolarem amerykańskim i zabezpieczony nadwyżką zabezpieczenia zablokowaną w protokole. Gdy rynek jest bardzo niestabilny, Maker pozwala swoim użytkownikom przechowywać wartość bez porzucania swoich pozycji kryptowalutowych.

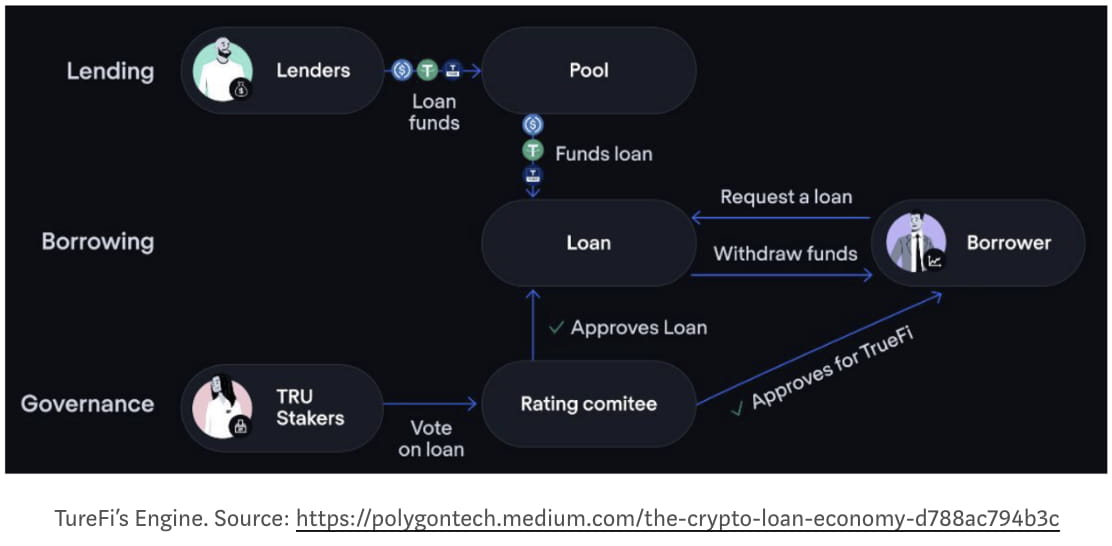

TrueFi

TrueFi to protokół DeFi Lending umożliwiający udzielanie niezabezpieczonych pożyczek w ramach łańcucha bloków.

Przed pojawieniem się TrueFi większość protokołów pożyczkowych DeFi opierała się na udzielaniu pożyczek z nadmiernym zabezpieczeniem, co jest sprzeczne z ideą pożyczania i ograniczało powszechną adopcję DeFi.

Wprowadzenie oceny kredytowej do kryptowalut jest uważane za zmianę paradygmatu dla DeFi i bez wątpienia wpłynie ona na powszechną adopcję DeFi.

W protokole TrueFi pożyczkodawcy mogą bezpośrednio dodawać swoje aktywa ($BUSD, $USDC i $USDT) do puli pożyczkowej, która ma być wykorzystana do finansowania nowych pożyczek, za które pożyczkodawcy zarabiają odsetki i $TRU, natywny zasób sieci. Wszelki niewykorzystany kapitał jest wysyłany do protokołów DeFi o wysokiej rentowności (takich jak Aave) w celu utrzymania zwrotów.

Pożyczkobiorcy (obecnie zarezerwowani tylko dla instytucji) są umieszczani na białej liście poprzez rygorystyczny proces rejestracji, który obejmuje dogłębną analizę ich działalności, podpisanie wykonalnej umowy pożyczkowej i zatwierdzenie społeczności $TRU. Po zatwierdzeniu pożyczkobiorcy będą musieli złożyć wniosek o kapitał po stopie procentowej i limicie kredytowym ustalonym na podstawie ich wyniku kredytowego, który podlega dalszej akceptacji społeczności $TRU. Pożyczkobiorca musi zwrócić kapitał i odsetki przed upływem terminu. Zalegli pożyczkobiorcy staną przed sądem zgodnie z umową pożyczkową podpisaną podczas rejestracji.

W przypadku każdej pożyczki społeczność $TRU musi wyrazić swoją opinię na temat pożyczki, głosując „Tak” lub „Nie”. Są oni zachęcani do ostrożnego głosowania nad pożyczkami, ponieważ ich obstawione $TRU może zostać zlikwidowane w celu ochrony pożyczkodawców w przypadku niewywiązania się ze zobowiązań.

Pojęciowy

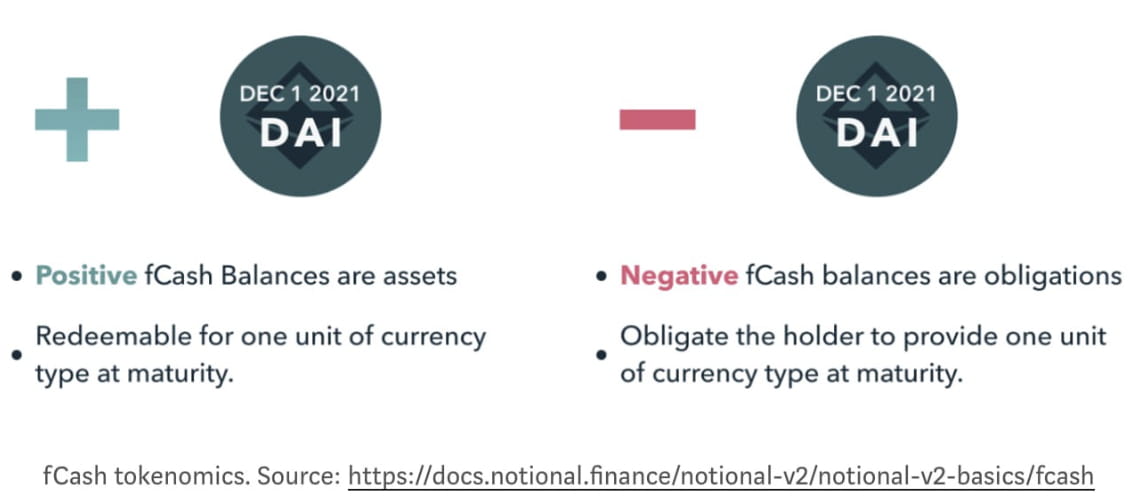

Protokół notionalny zapewnia stałą stopę procentową dla swoich inwestorów, jego zasada działania jest podobna do obligacji zerokuponowych na konwencjonalnych rynkach finansowych, które są emitowane i wyceniane z dużym dyskontem od wartości nominalnej w momencie zapadalności. Ponieważ ich wartość nominalna jest z góry ustalona, inwestorzy mogą uzyskać stały zwrot z inwestycji, kupując obligację zerokuponową po obniżonej cenie i wykupując ją później za pełną wartość nominalną.

Token fCash i jego pula płynności AMM to dwa główne elementy protokołu Notional.

fCash to obligacja zerokuponowa w protokole Notional, która reprezentuje roszczenie do dodatniego lub ujemnego przepływu środków pieniężnych w określonym momencie w przyszłości.

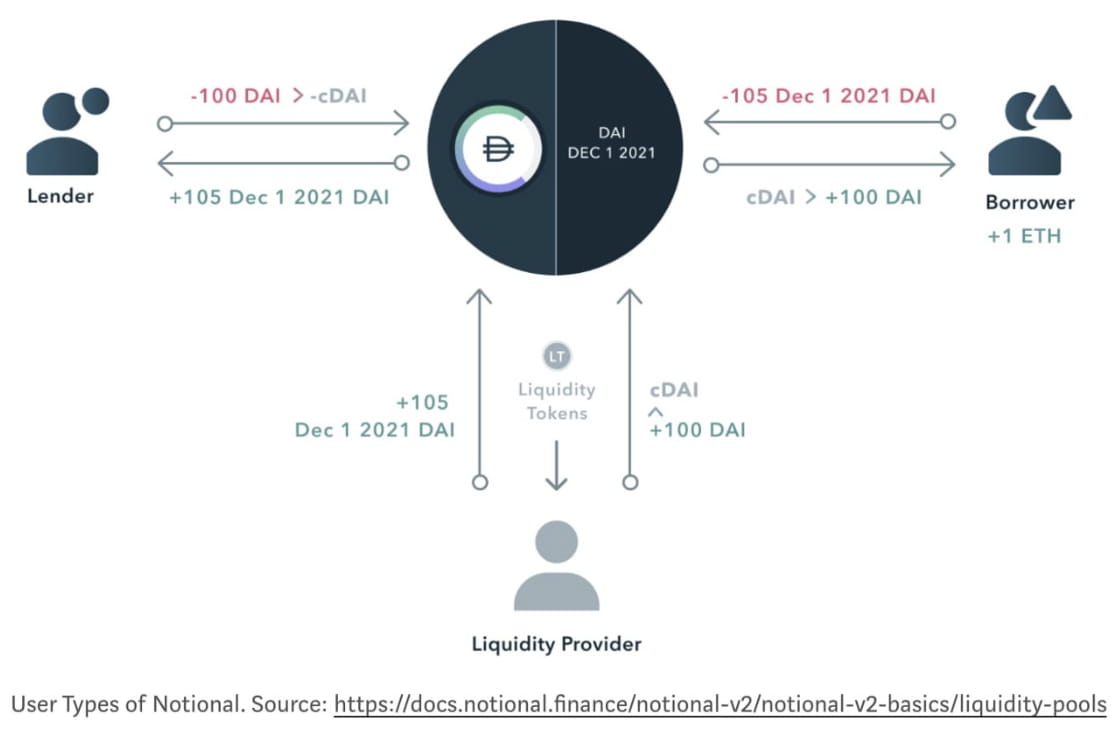

W protokole Notional pożyczkodawcy i pożyczkobiorcy nie handlują bezpośrednio ze sobą, handlują z dostawcami płynności. Ci dostawcy płynności zapewniają, że gotówka i fCash są zawsze dostępne dla pożyczkodawców lub pożyczkobiorców w dowolnym momencie i otrzymują w zamian opłaty transakcyjne.

Wnioski

Pożyczki DeFi szybko ewoluowały po lecie DeFi. Te protokoły nadal rozszerzają granice swoich usług finansowych, aby objąć większą liczbę klientów, którzy zostali porzuceni przez konwencjonalne finanse. Zmiana paradygmatu z usług finansowych off-chain na on-chain jest wciąż w powijakach, ale podobnie jak system punktacji kredytowej on-chain wprowadzony przez TrueFi, potencjał systemu DeFi jest nieograniczony. Przyszłość samych pożyczek DeFi i systemu finansowego włączającego DeFi może doprowadzić do powszechnego przyjęcia DeFi przez firmy Fintech i rząd. To DeFi z pewnością doprowadzi do otwartego i prostego systemu finansowego w niedalekiej przyszłości.

Aktualności po zawieszeniu wypłaty środków przez Celsius (14 czerwca 2022 r.)

Widzieliśmy, jak upadek Terry w zeszłym miesiącu położył kres fanatyzmowi algorytmu stablecoin, a Celsius wydaje się teraz frustrować przyszłość CeFi.

Celsius oferuje zróżnicowane stopy procentowe w zależności od wskaźnika LTV zabezpieczenia dostarczonego przez pożyczkobiorcę. Im większe zabezpieczenie dostarczył pożyczkobiorca, tym niższą stopę procentową może uzyskać.

Zarządzali depozytami inwestorów prywatnie, dystrybuując je do protokołów yield farming (protokołów pożyczkowych), takich jak Anchor. Krążą pogłoski, że Celsius stracił wiele funduszy podczas upadku Luny. Jako firma CeFi, inwestorzy nie mogą sprawdzić, co dzieje się wewnętrznie w Celsius.

W tym przypadku inwestorzy ruszyli do akcji przeciwko Celsius, gdy usłyszeli złe plotki na rynku niedźwiedzia, i zmusili Celsius do zawieszenia wypłaty środków.

Konieczność przejrzystego zarządzania funduszami wzbudziła większe obawy, gdy rząd federalny zacisnął kieszenie, a inflacja sięgnęła księżyca. Czujni inwestorzy na rynku niedźwiedzia szukają teraz protokołów, dzięki którym będą mieli większą kontrolę, a nie wyższe zyski.

Pojawienie się agregatorów pożyczek, takich jak Fuji DAO, poprawia efektywność kapitałową przy jednoczesnym zachowaniu przejrzystości DeFi i jeszcze bardziej osłabi udział rynkowy CeFi.

Zastrzeżenie: Niniejsze badanie ma charakter wyłącznie informacyjny. Nie stanowi porady inwestycyjnej ani rekomendacji kupna lub sprzedaży jakiejkolwiek inwestycji i nie powinno być wykorzystywane w ocenie zasadności podejmowania jakiejkolwiek decyzji inwestycyjnej.

🐦 @SoxPt50

📅 15 czerwca 2022

Odniesienie

[1] https://medium.com/aave/aave-borrowing-rates-upgraded-f6c8b27973a7

[2] https://docs.aave.com/risk/asset-risk/risk-parameters