Autors: Armonio, AC galvaspilsēta

Kopsavilkums:

Šajā rakstā mēs piedāvājam divus savstarpēji saistītus naratīvus: pirmais izklāsta DeFi likviditātes tehnoloģisko attīstību, bet otrais izceļ ķēdes maiņas pārveidojošo ietekmi no ekonomikas vēstures perspektīvas. Rezumējot, mūsu mērķis ir apstiprināt, ka tuvojas dziļa DeFi revolūcija, tikai nepieciešams nedaudz vairāk pacietības. Tie tālredzīgie celtnieki, kuri ievēros šo kursu, galu galā saņems tirgus atalgojumu.

Mēs esam rūpīgi izsekojuši decentralizētās biržas (DEX) tirgus attīstībai, lai parādītu, ka ķēdes maiņas darījumu parādīšanās nav nejaušība un ka ķēdes maiņa ir īsts spēles mainītājs. Tā ir svarīga sadaļa Web3 veidotāju vēsturē. Lai sasniegtu tās funkcionalitāti, ir nepieciešams daudz jauninājumu un uzlabojumu ne tikai DEX, bet arī pamata infrastruktūras līmenī.

Ja ķēdes maiņas darījumi kļūst par svarīgu pavērsienu vēsturē, mēs uzskatām, ka visi ar to saistītie centieni un ieguldījums ir pienācīgi jāpiemin.

1: Vai esam zaudējuši satvērienu par kriptovalūtu industrijas ritmu?

Kopš 2023. gada janvāra Bitcoin ir sasniedzis zemākos punktus un sasniedzis jaunus maksimumus, ko veicināja ETF apstiprinājumi un jaunas kvantitatīvās mīkstināšanas cerības. Tomēr lielākajai daļai altkoinu cenas neuzrāda spēcīgāku augšupeju kā pagātnē. Daži investori ņirgājas par īstām inovācijām un uzskata kriptogrāfijas pasauli par noziedzīgu sfēru. Dažādās konferencēs nozares pārstāvji pat ir minējuši visu nozari kā līdzīgu kazino. Daudzi kriptovalūtu entuziasti priecājas par PvP satraukumu (spēlētājs pret spēlētāju). Kamēr mememonētas iemantoja vēršu tirgū agri, tirgus ignorēja vērtību marķierus.

Spēlētāji veterāni jūt, ka šoreiz tiešām ir savādāk. Daži izstrādātāji ir neizpratnē un apšauba, vai kriptovalūtas patiešām var mainīt reālo pasauli. Kopš pagājušā gada daudzi cilvēki ir pievērsuši uzmanību mākslīgajam intelektam, savukārt daudzi joprojām nav izlēmuši.

Kāpēc kriptovalūtu tirgus šoreiz atšķiras?

Mēs nevaram ignorēt alkatības, nesaskaņotu interešu, neētiskas uzvedības un īstermiņa domāšanas ietekmi uz riska kapitālu un komandām. Tirgus jau labu laiku ir bijis tumšā mežā. Nav daudz noteikumu, kas regulētu dalībniekus, izņemot kodeksu. Šīs problēmas pastāv jau ilgu laiku, un ar tām nepietiek, lai izskaidrotu šī buļļu tirgus vājumu. Tāpēc mēs piedāvājam papildu iemeslu: pašinflācija kriptovalūtu tirgū vairs nav pietiekama, lai nodrošinātu mūsu kriptovalūtu ekosistēmai nepieciešamo likviditāti.

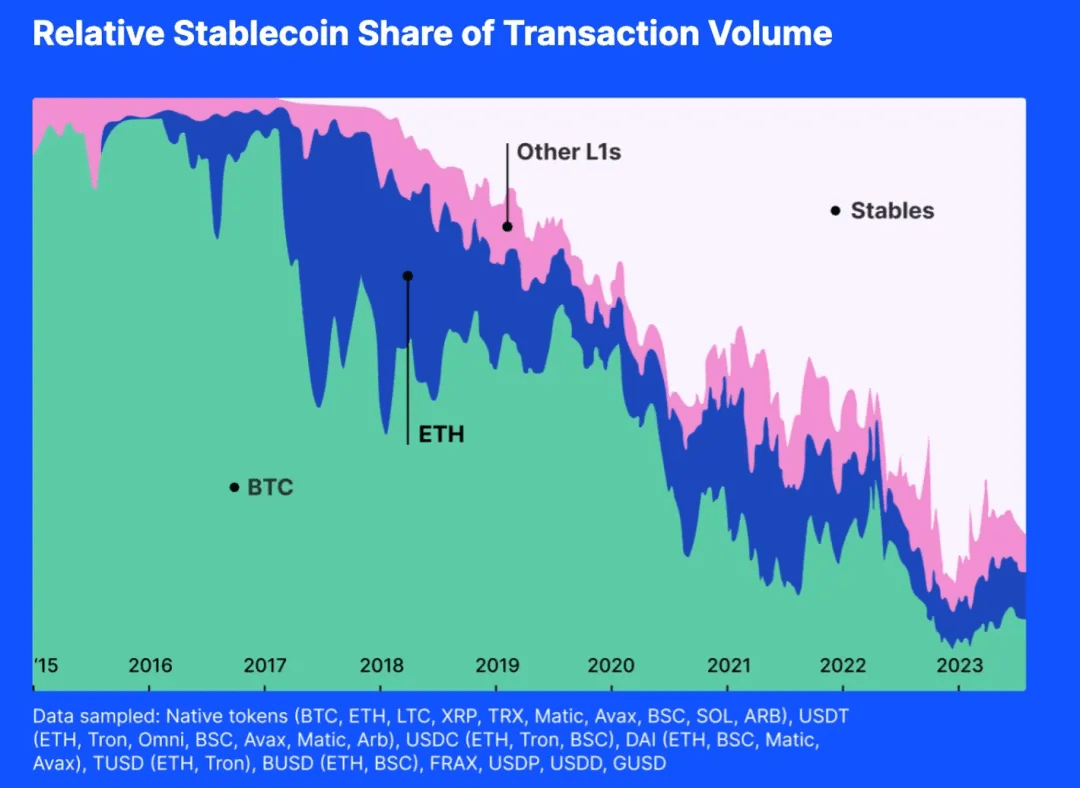

Tāpēc mēs piedāvājam papildu iemeslu: pašinflācija kriptovalūtu tirgū vairs nav pietiekama, lai nodrošinātu mūsu kriptovalūtu ekosistēmai nepieciešamo likviditāti. Lūdzu, skatiet attēlu zemāk:

Augšējā diagramma parāda dažādu kriptogrāfijas vispārīgo ekvivalentu darbību. Ja skatāmies uz darījumu apjoma proporciju, mēs varam secināt, ka pēdējā viena vai divu gadu laikā lielākā daļa darījumu ir bijuši ASV dolāru stabilās monētas. Ja ASV dolāru stabilo monētu tirgus vērtība nevar palielināties, jo turpinās jaunu monētu emisija, likviditātes fonds tiks iztukšots.

Un vēsturiski altkoiniem reti pietrūka likviditātes, jo monētas kļuva likvīdas citiem Bitcoin un Ethereum buļļu tirgos. Bet tagad lielākā daļa tirdzniecības pāru ir stabilas monētas, kas piesaistītas ASV dolāram. Pat ja Bitcoin vai Ethereum vērtība strauji pieaug, stabilo monētu statuss apgrūtina BTC un ETH iespēju iepludināt likviditāti citās monētās.

Kriptovalūtas cenu noteikšanas spēks nonāk Volstrītas rokās

Visas USD piesaistītās stabilās monētas un citi prasībām atbilstoši finanšu instrumenti ir ēsma. Kriptovalūtas seko Volstrītas pulkstenim.

2014. gada oktobrī Tether sāka nodrošināt stabilu digitālo valūtu, kas var pārvarēt plaisu starp kriptovalūtām un fiat valūtām, nodrošinot tradicionālo valūtu stabilitāti un digitālo valūtu elastību. Tagad tas ir kļuvis par trešo lielāko žetonu pēc tirgus kapitalizācijas. Turklāt USDT ir visvairāk tirdzniecības pāru indeksā, kas ir 10 reizes vairāk nekā Ethereum vai wBTC.

2018. gada septembrī Circle sadarbojās ar Coinbase, lai Centra konsorcija ietvaros laistu klajā USD Coin (USDC). Tas ir piesaistīts ASV dolāram, un katrs USDC marķieris ir piesaistīts ASV dolāra rezervēm attiecībā 1:1. Kā ERC-20 marķieris USDC nodrošina netraucētus darījumus un integrāciju ar dažādām decentralizētām lietojumprogrammām.

2017. gada 10. decembrī Čikāgas padomes opciju birža (CBOE) uzņēmās vadību Bitcoin fjūčeru izlaišanā Pat tad, ja norēķini tiek veikti ASV dolāros, tas joprojām var ietekmēt Bitcoin tūlītējo cenu, jo īpaši tāpēc, ka Bitcoin pašreizējās pozīcijas ir bijušas. veidoja 10% no pasaules tirgus 28%.

Volstrīta ne tikai fiziski, bet arī psiholoģiski ietekmē kriptovalūtu tirgu. Vai atceraties, kad mēs sākām aplūkot Fed nostāju, Greyscale trasta norakstīšanu, FOMC "punktu diagrammu" un BTC-ETF naudas plūsmu? Visa šī informācija psiholoģiski ietekmē mūsu uzvedību

Stabilās monētas ir ASV valdības ēsma, un, tā kā mēs pieņēmām ASV dolāram piesaistītās stabilās monētas kā likviditātes nodrošināšanas līdzekli, tā ir sākusi veidot vienprātību, aizstājot kriptovalsts žetonu likviditātes lomu, konkurējot un graujot citu žetonu uzticamību. žetoni, ASV dolārs Pamazām ieņemot dominējošo stāvokli universālajā ekvivalentu tirgū.

Tādā veidā mēs zaudējam savu tirgus ritmu.

Es nevainoju USD piesaistītās stabilās monētas, gluži pretēji, tas ir dabisks godīgas konkurences un tirgus izvēles rezultāts. Tether un Circle palīdz ieguldītājiem tieši ieguldīt ar ASV dolāriem piesaistītos aktīvos ķēdē, ļaujot viņiem uzņemties risku, kas līdzvērtīgs ASV dolāram, un sniedzot investoriem plašākas izvēles iespējas.

Mēs visi cīnāmies ar mobilitāti!

2: Tūkstošgades karš pret likviditāti

Likviditāte vienmēr ir reāla vajadzība

Likviditāte ir tirgus pamatīpašība, un jebkura inovācija, kas var uzlabot tirgus likviditāti, ir ievērojams progress vēsturē.

Saskaņā ar organizācijas teoriju tirgus tiek definēts kā strukturēta vide, kurā notiek preču, pakalpojumu un informācijas apmaiņa starp pircējiem un pārdevējiem. Šo vidi nosaka noteikti noteikumi, normas un institūcijas, lai veicinātu koordināciju, samazinātu darījumu izmaksas un atbalstītu efektīvu ekonomisko mijiedarbību.

Likviditāte ir būtiska tirgus organizācijai, jo tā tieši ietekmē tirgus efektivitāti, stabilitāti un pievilcību. Augsta likviditāte samazina darījumu izmaksas, samazinot novirzes un palielinot tirdzniecības apjomu. Ļoti likvīdiem tirgiem ir arī lielāka cenu elastība, kas palīdz atrast precīzāku informāciju par cenām. Informācijas ekonomika uzsver tirgus lomu informācijas atklāšanā. Ideālā tirgū informācija plūst brīvi, ļaujot dalībniekiem pieņemt pārdomātus lēmumus, optimizēt resursu sadali un sasniegt līdzsvara cenas. Ļoti likvīdi tirgi sniedz uzticamu informāciju un palīdz efektīvāk sadalīt resursus.

Neatkarīgi no tā, vai tā ir cenu noteikšanas efektivitāte, cenu stabilitāte un noturība vai zemākas darījumu izmaksas, šīs īpašības uzlabo tirgus spēju piesaistīt dalībniekus. Tāpēc likviditātes uzlabošana ir būtiska jebkuram tirgum.

Valūta bija inovācija, kas paredzēta likviditātes problēmu mazināšanai.

Akadēmiski pastāv divas galvenās teorijas par valūtas izcelsmi, viena no tām ir tāda, ka valūta ir ērts darījuma līdzeklis, un otra nāk no Deivida Grēbera (Parāds: Pirmie 5000 gadi). ka valūta radās no parādu attiecībām, bet tajā pašā laikā viņš atzina arī valūtas lomu kā universālu ekvivalentu.

Papildus Glina Deivisa (Naudas vēsture: no senatnes līdz mūsdienām) un Kārļa Marksa (kapitāls: 1. sējums) ir arī citi avoti, kuros ir līdzīgi uzskati par naudas izcelsmi un evolūciju.

Piemēram, Nialls Fergusons grāmatā "The Rise of Currency: A History of World Finance" norādīja, ka valūtas attīstība radusies arī no sabiedrības nepieciešamības pēc efektīvas valūtas maiņas sistēmas ar patieso vērtību Sarežģītāka priekšmetu sistēma.

Tāpat Fēliksa Mārtina (Money: The Unauthorized Biography) autors runā arī par naudas jēdzienu kā sociālu tehnoloģiju, kas attīstījās no nepieciešamības pēc efektīvākas apmaiņas sistēmas. Martins, tāpat kā Markss, uzskatīja, ka nauda ir universāls ekvivalents, kas radās kā izplatīta prece bartera laikmetā.

Visbeidzot, David Graeber (Parāds: pirmie 5000 gadi) piedāvā unikālu skatījumu, apgalvojot, ka nauda attīstījās no parādu un saistību sistēmām, kas bija pirms pašas naudas izgudrošanas. Tomēr Grēbera viedoklis joprojām atbilst pamatidejai, ka nauda tika radīta kā universāls ekvivalents, lai atvieglotu preču un pakalpojumu apmaiņu.

Šie avoti vēl vairāk uzsver naudas kā apmaiņas līdzekļa lomu, atkārtojot Deivisa un Marksa uzskatus.

Rezumējot, akadēmiskā vienprātība par valūtu ir tāda, ka valūtas funkcija pēc tās dzimšanas ir vispārējs ekvivalents un produkts, kas atrisina tirgus likviditāti. Atšķirība ir tajā, vai valūtas nesēja sākumpunkts ir preces vai parāds.

Rezumējot, valūta ir senās elites atbilde uz tirgus likviditātes problēmu pirms Vērtības interneta parādīšanās Valūta ir līdzeklis likviditātes palielināšanai.

Agrāk vecie spēki, kas valūtu pielīdzināja likviditātei, reti mēģināja uzlabot tirgus organizatorisko struktūru, lai panāktu labākus likviditātes nosacījumus. Viņi nekad neuzskatīja par tirgus likviditāti bez valūtas. Varbūt tāpēc, ka tās ir kā blusas, kas tik ilgi iesprostoti aizsegtā kastē, ka aizmirst, cik augstu var lēkt.

DEX: pārmaiņu spēks

Jebkura tirgus galvenais mērķis ir nodrošināt visprecīzākās cenas un visefektīvāko resursu sadali. Katrs komponents, mehānisms un struktūra ir izstrādāta, lai sasniegtu šo mērķi. Kopš seniem laikiem cilvēki ir nepārtraukti radījuši jaunus veidus, kā uzlabot tirgus efektivitāti.

Gadsimtu gaitā tirgi ir krasi mainījušies. Cenu ģenerēšanas mehānisms ir piedzīvojis vairākus uzlabojumus. Lai apmierinātu dažādas ekonomiskās vajadzības, tirgi ir izstrādājuši dažādas norēķinu procedūras, piemēram, dīleru tirgi, uz pasūtījumu balstīti tirgi, brokeru tirgi un tumšie tirgi.

Līdz ar blokķēdes tehnoloģijas parādīšanos mēs saskaramies ar jauniem ierobežojumiem un dzīvotspējīgiem risinājumiem vecajām likviditātes spēlēm. Mums ir jārada inovatīvi veidi, kā atrisināt apmaiņas vajadzības un nodrošināt žetonu likviditāti.

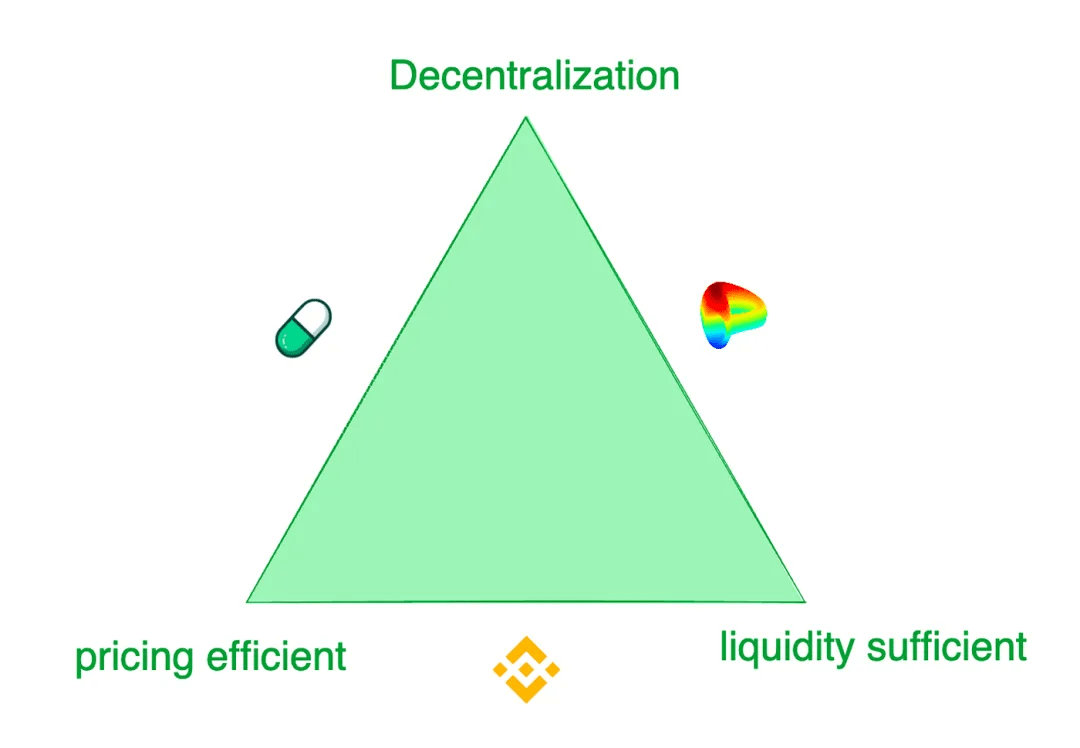

Rezumējot, mūsdienu žetonu apmaiņa saskaras ar trilemmu: 1) pietiekama likviditāte, 2) efektīva cenu noteikšana un 3) decentralizācija.

Lai gan centralizētās biržas, piemēram, Binance, piedāvā vislabāko tirdzniecības pieredzi, tās apdraud arī tādi riski kā krāpšana un monopols. Turpretim decentralizētās biržas nodrošina dažādus pieprasījuma scenārijus. Piemēram, Pump.fun piedāvā ārkārtīgi jutīgas marķieru piedāvājuma līknes, savukārt Curve vairumā gadījumu piedāvā vislabāko likviditāti, nevis cenu noteikšanas jutīgumu. Šīs biržas izmanto dažādus modeļus, lai apmierinātu dažādu mērķa klientu tirdzniecības preferences.

Mēģinājumi izveidot ķēdes likviditāti

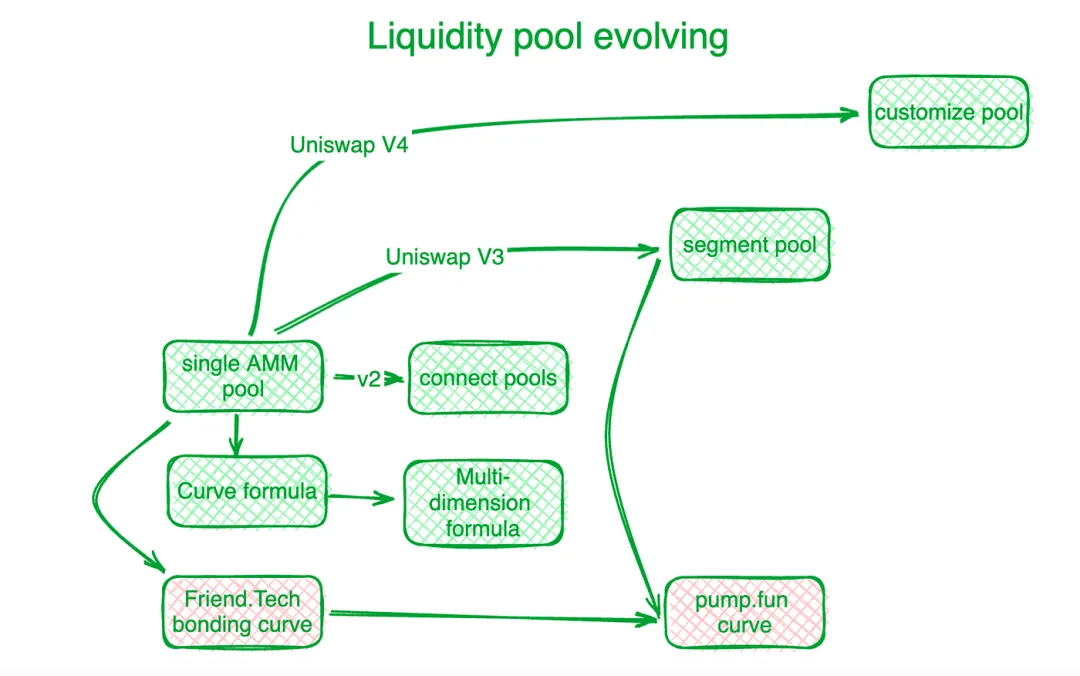

Decentralizētās biržas ir panākušas ievērojamu progresu šīs trilemmas un citu ķēdes tirdzniecības problēmu risināšanā, izmantojot novatoriskus risinājumus. Uniswap ir etalons šajā nozares segmentā. Saistīšanas līknes inovācija iezīmē jaunas ēras sākumu. Pirms Uniswap “X*Y=C” līknes decentralizētās biržas izmantoja pasūtījumu grāmatas, lai apmierinātu ķēdes tirdzniecības pieprasījumu. Turpmākie automatizētie tirgus veidotāji (AMM) sekoja Uniswap vadībai un izveidoja likviditātes kopumus. Uniswap V2 likviditāte dažādos tirdzniecības pāru fondos ir algoritmiski saistīta. Uniswap V3 ievieš segmentētus likviditātes pūlus, ļaujot lietotājiem definēt cenu zonas, kurās viņi vēlas nodrošināt likviditāti. Uniswap V4 to paplašina, nodrošinot pielāgotus risinājumus likviditātes pūliem.

Curve Protocol, kas specializējas stabilu monētu tirdzniecībā, izstrādāja savu piedāvājuma likviditātes līkni, lai nodrošinātu lielāku simbolisku likviditāti ap iepriekš noteiktu līdzsvara punktu. Lai risinātu federēto likviditātes fondu problēmas, Curve Protocol izgudroja daudzdimensiju formulu, kas lietotājiem ļauj vienā likviditātes fondā likt vairāk nekā divus marķierus, tādējādi sadalot likviditāti starp visiem pūla marķieriem. Praksē centralizētās biržas (CEX) uzrāda labāku likviditāti un cenu noteikšanas efektivitāti. Cenu noteikšanas sistēmas ķēdē parasti atpaliek no ārpusķēdes CEX. Hashflow ir izveidojis Professional Market Maker Pool (PMM), izmantojot orākulus, lai savienotu ķēdē un ārpus ķēdes esošo likviditāti.

Tomēr maza mēroga marķieriem tradicionālās savienošanas līknes ir dārgas. http://Friend.tech izstrādāja stāvāku saistību līkni, lai pielāgotos mazajiem investoriem, kuri dod priekšroku cenu paaugstināšanai, nevis lielai likviditātei. Palielinoties marķiera vērtības lielumam, investoru preferences mainās uz likviditāti. Iedvesmojoties no tā, Pump.fun izmanto stāvu līkni, ja marķiera vērtība ir zema, taču, pieaugot vērtībai, līkne pārvēršas citā slīpumā vai pat citā līknē.

MEV, sacensība par ķēdes likviditāti

MEV ir vēl viens spēles laukums decentralizētai apmaiņai.

Maksimālā ekstrahējamā vērtība (MEV) attiecas uz peļņu, ko ieguvējs vai pārbaudītājs gūst no spējas patvaļīgi iekļaut, izslēgt vai pārkārtot darījumus ģenerētajos blokos. To var uzskatīt par likviditātes izmaksu. Likviditātes pūlā katrs apmaināms marķieris (likviditāte) tiek sadalīts pa cenu skalu, un katra cenu diapazona likviditāte ir ierobežota. Tie, kuri spēj agrāk mijiedarboties ar likviditātes fonda līgumiem, iegūst priekšrocības, iegūstot labākas cenas. Tādā veidā MEV ir cieši saistīta ar likviditātes problēmām.

MEV izpausme decentralizētajās biržās ir labvēlīgas likviditātes iegūšana, šķirojot darījumus. Šī konkurence uzlabo ķēdē veikto darījumu efektivitāti, bet arī kaitē visu pušu interesēm. Lai decentralizētajās biržās saglabātu pēc iespējas lielāku darījumu vērtību un pilnīgāk to atgrieztu dalībniekiem, izstrādātāji ir izveidojuši algoritmus un mehānismus lietojumprogrammu līmenī, lai pārtvertu darījumu radīto MEV.

Flashbots kā veterāns MEV pārvaldības jomā koncentrējas uz mezglu ieņēmumu sadali. Lai nodrošinātu MEV piešķiršanas caurskatāmību un efektivitāti, viņi izveidoja MEV izsoles sistēmu mezgla līmenī. Eden Network tiecas pēc līdzīgiem mērķiem. KeeperDAO apvieno MEV izņemšanu un likšanu, ļaujot dalībniekiem gūt labumu no MEV, vienlaikus aizsargājot lietotājus no tā negatīvajām sekām. Šo problēmu atrisina arī Jito Labs, Solana tīkla likviditātes nodrošināšanas projekts.

Visi projekti, ko vada Cow Protocol, tostarp UniswapX, 1 inch Protocol Fusion u.c., izmanto izsoles mijiedarbības tiesības, lai saglabātu MEV darījuma procesā, nevis migrētu to uz mezgla uzskaites līmeni. MEV pārtveršana aizsargā aktīvos tirgotājus un AMM likviditātes kopumus, novēršot iepriekšējo dilemmu par DEX uzpirkšanas mezgliem un MEV zaudējumiem.

Likviditātes decentralizācija liek aģentiem atrisināt problēmas

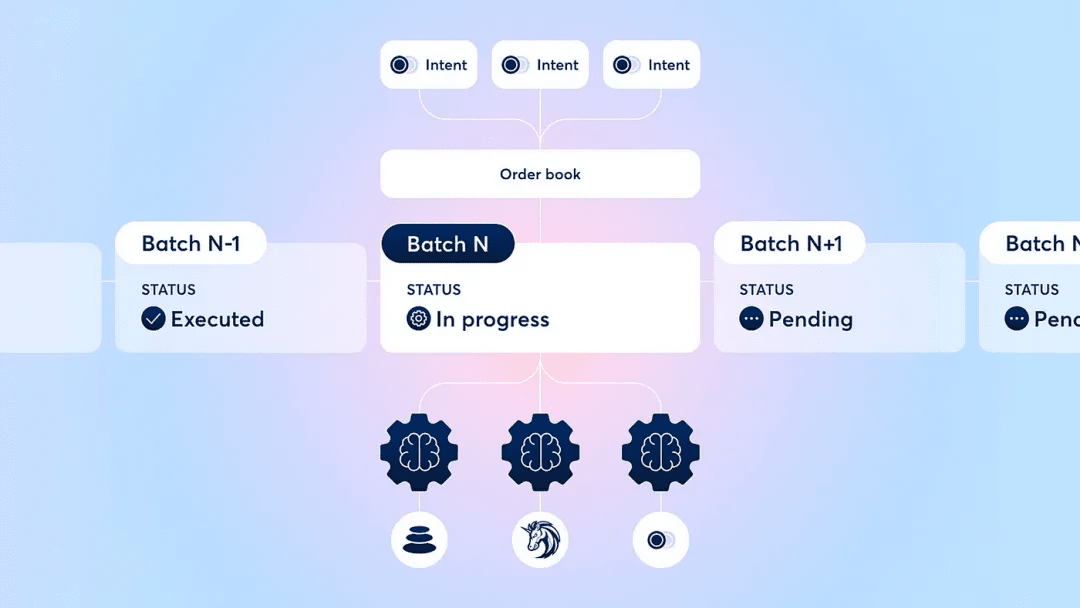

Kā minēts iepriekš, marķiera likviditāte ir izkliedēta dažādos pielāgotajos fondos, kurus kontrolē dažādi protokoli dažādās blokķēdes vai 2. slāņa risinājumos. Daudzstūris piedāvā apkopošanas slāņa koncepciju, lai savāktu likviditāti no dažādiem slāņiem. Sākotnēji parādījās vairāki decentralizētas biržas (DEX) apkopotāji, lai konsolidētu šo dažādo fondu likviditāti. Tomēr pēc tam, kad ir uzkrāts pietiekami daudz trafika, efektīvāka pieeja ir izveidot platformas, kas veicina konkurenci, piemēram, 1 inch un Cow Protocol.

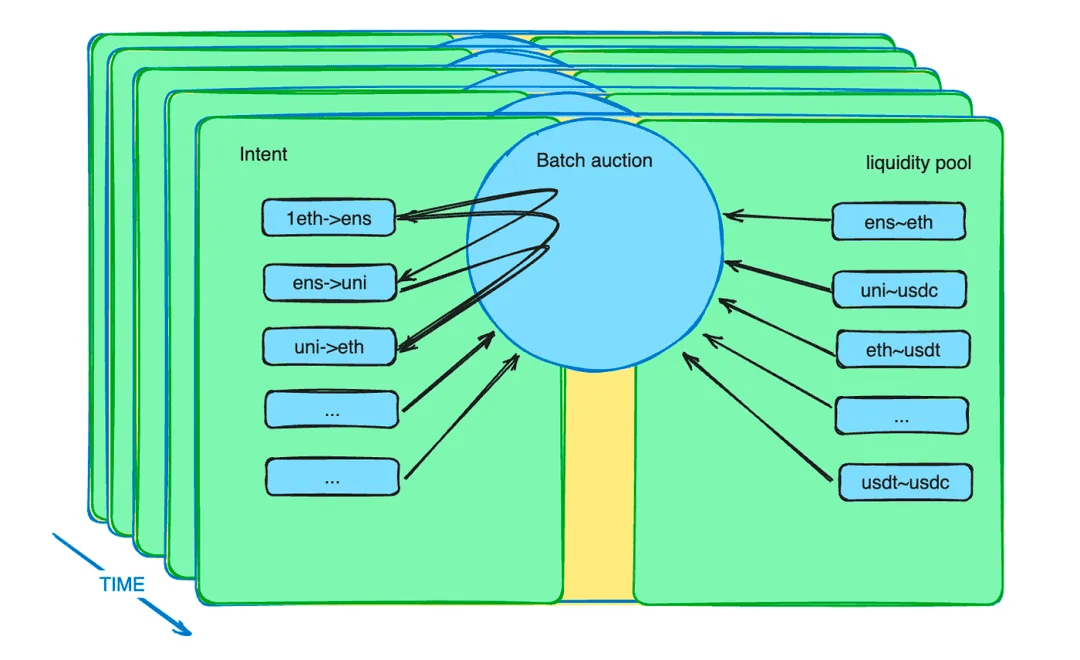

Turklāt partiju izsoles mehānisms uzlabo aģentu lomu. Tas ievieš jaunu tirgus mehānismu, lai mazinātu likviditātes ierobežojumus. Faktiski tirgotāji noteiktā laika posmā var veikt pasūtījumus par ierobežotu cenu. Pakešu izsoles viedais līgums apkopo šos pasūtījumus un sagrupē tos partijā. Viedie līgumi pēc tam ļauj aģentiem piedalīties šajās daļās. Aģents, kurš piedāvā vislabāko cenu, uzvar iespēju nokārtot visus iespējamos darījumus partijas ietvaros.

CoW protokola partijas izsoles mehānisma apraksts

Partiju izsole: DEX izstrādes meistars

Pēc gadiem ilgas DEX izstrādes nozare ir izmantojusi tādas metodes kā partiju komplektēšana, izsoles un pasūtījumu saskaņošana, lai optimizētu tirdzniecības rezultātus visiem dalībniekiem. Konkrētas izsoles mehānismu ieviešanas atšķiras, taču kopumā tās pārceļ apmaiņas rezultātu optimizēšanas sarežģītību uz profesionāliem dalībniekiem un pārdala atlikušo daļu salīdzinoši nenobriedušiem apmainītājiem.

Šāda veida izsole var atrisināt daudzas DEX grūtības daudzos aspektos.

Papildus iepriekšējā sadaļā minētajai MEV pārdalīšanai partiju izsoles var darīt daudz vairāk. Tas, ko tirgotājs nosūta viedajam līgumam, nav instrukcija, bet gan nodoms. Šis nodoms var ilgt vairākas minūtes. Šie nolūki tiek iesaiņoti paketē, un ieteikumi tiek sniegti konkurējošam darījumu aģentu kopumam. Mēs zinām, ka ar ļoti daudziem nodomiem un dažādiem likviditātes fondiem optimizācija ir sarežģīta problēma. Ļaujiet profesionāliem cilvēkiem darīt profesionālas lietas, kas var uzlabot sistēmas efektivitāti.

Pakešu izsoles palielina savu vērtību efektivitāti, upurējot laika efektivitāti (katrs darījuma nodoms pēc noklusējuma ilgst dažas minūtes), veidojot diferencētu konkurenci ar CEX.

nemaz nerunājot? Barters ir atdzīvināts! !

3: Bartera tirdzniecība atgriežas uz skatuves

Visu kriptovalūtu priekštecis Bitcoin sevi definē kā valūtu. Decentralizētie tirgi ir jauna joma bez skaidriem vienprātības ierobežojumiem. Barters ir kriptovalūtas vietējais tirdzniecības veids, kas dabiski iekļaujas šajā vidē.

Decentralizētās biržas (DEX) bieži tiek sauktas par "apmaiņas" platformām. Tā tirdzniecības modelī nav iepriekš noteiktu vispārēji līdzvērtīgu lomu. Tirgotājiem kā starpniekiem nav jāizmanto fiat valūtas vai stabilās monētas. Likviditātes portfeļa līmenī ir atļauts jebkurš tirdzniecības pāris. Tirgotāji var izmantot jebkuru žetonu, kas viņiem patīk, apmaiņā pret citiem žetoniem un segt likviditātes neefektivitātes izmaksas.

Tomēr paļaušanās tikai uz likviditātes fondiem maiņas darījumos ir būtiski ierobežojumi. Nav pietiekami daudz pāru visu veidu bartera darījumiem. Likviditātes portfeļa struktūras dēļ likviditātes izvietošana aizņem ilgu laiku un ir grūti atrast līdzsvara cenu. Rezultātā likviditāte ir jāizmanto plašākā cenu diapazonā, kas var radīt deficītu salīdzinājumā ar paredzēto ierobežota laika pieprasījumu. Šeit tiek izmantotas nodomu un apjoma izsoles.

Tiek pieņemts, ka ir vairāki potenciālie tirdzniecības nodomi, kas apmierina viena otras vajadzības, ko papildina finansējuma kopfonda likviditāte. Šajā gadījumā barters atgriezīsies tirgū efektīvākā stāvoklī. Palielinoties web3 infrastruktūras mērogojamībai un Web3 tiek pievienots vairāk preču un finanšu instrumentu, pakešu izsoles viedie līgumi fiksēs tūkstošiem vai pat miljonu darījumu nodomu sekundē. Jebkuru marķieri var izmantot kā līdzekli citu žetonu likvidēšanai. Mēs būsim brīvi no likviditātes ierobežojumiem, ko uzliek ASV dolārs kopējā kontekstā.

Lielapjoma izsoles: ķēdes maiņas atslēga

Bartera atdzimšana pārstāvēja renesansi, reaģējot uz tirgus prasībām.

Vēsturiski, kad tika izgudrota nauda, tirgotājiem bija grūtības atrast tiešas maiņas iespējas, kas atbilstu viņu tūlītējām vajadzībām. Tātad viņi apmaina preces pret universālu ekvivalentu (naudu) un pēc tam citā darījumā iegādājas to, kas viņiem patiešām ir nepieciešams. Tiklīdz šis apmaiņas modelis kļūs plaši pieņemts, tas liktu vajadzību pēc patiesa bartera sadalīt vismaz divos posmos, un tiešā maiņas tirgus tiktu pilnībā aizstāts.

Mūsdienās ķēdes maiņas pieprasījums pastāv īstermiņa nodomu veidā. Pakešu izsoles viedais līgums apkopo šos nodomus. Ikviens, neatkarīgi no tā, vai tas ir cilvēks vai AI aģents, var izpildīt visas transakcijas prasības, ja vien sniedz labāko piedāvājumu. Ja nodomi sakritīs, nebūs vajadzīga USD piesaistīta stabila monēta. Žetoni saglabā savu lietderību un dala likviditāti tāpat kā iepriekš. Šī bartera vajadzību saskaņošana ir balstīta uz globālo tirgu un spēcīgākām informācijas saskaņošanas iespējām, kā arī balstās uz kriptovalūtu maiņas kultūras tradīcijām.

Īstermiņā nodoma laika posma esamība ļauj arbitriem pārvietot likviditāti starp ķēdēm un no ārpus ķēdes esošām ķēdēm. Piemēram, algoritms, kas atrod cenu atšķirības starp dažādām ķēdēm vai starp DEX un CEX, noteiktā laika periodā varētu pirkt par zemāku cenu un pārdot par augstāku cenu. Tas var prasīt finanšu instrumentu izmantošanu, lai ierobežotu tirgus riskus, lai sasniegtu bezriska statusu. Tomēr nākotnē, kad varēs sinhronizēt ķēdes, ārpus ķēdes un starpķēžu darījumus, visus darījumus varēs izpildīt vienlaikus. Tas novērš riska izmaksas un sniedz tirgotājiem vislabāko pieredzi.

Kāpēc maiņas darījumi partiju izsolē ir pagrieziena punkts DEX laikmetā?

Iemesls ir vienkāršs. Ja atskatāmies uz naudas vēsturi, tad naudas kalšanas tiesības sākotnēji bija privātas. Saskaņā ar (Parādi: pirmie 5000 gadi) parādi var būt personiski. Pat mūsdienās, kā detalizēti aprakstīts rakstā (A Monetary History of the United States, 1867-1960), privātpersonas kādreiz varēja kalt sudraba monētas. Tomēr šodien visus kredītus izsniedz Federālo rezervju sistēma. Pat Bitcoin ir denominēts ASV dolāros, kas ir tā laika nelaime. ASV dolārs ir aizēnojis kriptovalūtas. Barters piedāvā iespēju atgūt šo pozīciju, tāda ir Bartera renesanses laikmeta nozīme.

Decentralizēto biržu (DEX) attīstība dod mums pārliecību, ka galu galā varam pārspēt centralizētās biržas (CEX). Pagājušajā DeFi vasarā tika plaši uzskatīts, ka DEX noteiktā laikā apsteigs CEX. Cik daudz cilvēku joprojām saglabā šo pārliecību šodien? Ja pētām DEX attīstību, partiju izsoļu ieviešana nav nejaušība. Tas ir pārdomāts solis ceļā uz likviditātes problēmas atrisināšanu un pakāpenisks DEX nepārtrauktās tehnoloģiskās iterācijas rezultāts. DEX attīstās no vienkāršiem likviditātes fondiem par visaptverošu likviditātes sistēmu ar dažādām dalībnieku lomām, specializētiem komponentiem un neatļautu kompozīciju. Šis progress tika panākts ar mūsu priekšgājēju pūlēm. Laika ierobežojumu atvieglošana un apstākļu radīšana, kas atšķiras no centralizētās apmaiņas, ļauj mums redzēt vairāk iespēju. Tas pat atjaunoja manu pārliecību, ka DEX pārspēs CEX.

Biznesa cikls ir pagājis, un, lai gan DeFi giganti ārēji paliek nemainīgi, tie ir piedzīvojuši pārvērtības iekšēji. Pakešu izsole ir svarīgs pavērsiens, tikpat svarīgs kā likviditātes fondu izgudrošana. Es uzskatu, ka viņi var īstenot sapni par DEX pārspēt CEX. Kad barters atkal kļūst par dominējošo apmaiņas veidu, mēs varam atgūt kontroli pār savu tirgu ritmu.

pēcraksts:

Apspriežot nākotni ar daudziem nozares līderiem, es atklāju, ka tirgū valda vispārējs apjukums. Tirgus nepievērš uzmanību tehnoloģijām, kā rezultātā rodas vispārējs pārliecības trūkums.

Es joprojām atceros, ka 2018. gada beigās un 2019. gada sākumā, ēdot karsto podu Čendu, es tērzēju ar draugu par DeFi un Ethereum gaišo nākotni. Viņš ar entuziasmu runāja par DeFi un Ethereum nākotni ETH cena tajā laikā bija mazāka par 90 USD, taču viņa acis mirdzēja sajūsmā.

Padomājiet, kad nozares attīstība tiks reducēta līdz spekulantu maciņam?

Decentralizētās biržas (DEX) ir tikai neliela daļa no plašās DeFi nozares. Ja paskatīsimies uzmanīgi, mēs redzēsim nozīmīgus un aizraujošus sasniegumus, kas notiek DeFi un pat citās jomās. Kamēr tehnoloģija turpina progresēt un attīstīties un nekad neapstājas, par ko vēl mums jāuztraucas? Sapņi noteikti piepildīsies.

Visiem nozares būvētājiem, kas virzās uz priekšu, man ir tikai viens teikums no senās ķīniešu dzejoļa: "Neuztraucieties, ka jums priekšā nav draugu. Neviens pasaulē jūs nepazīst."

Pateicoties @Jialin palīdzībai un @NewMingshiS, @0xNought iedrošinājumam, novērotājs pabeidza pēdējo šī brauciena novērojumu ierakstu uz Amed Bay Beach Bali.

Atsauces:

1. Parāds: Pirmie 5000 gadi

2. Nauda: neatļauta biogrāfija

3. The Ascent of Money: A Financial History of the World

4. Naudas vēsture: no seniem laikiem līdz mūsdienām

5. Galvaspilsēta

6.Stablecoin dizaina nākotne

https://www.fixing.finance/report/the-future-of-stablecoin-design

7. Uniswap Labs and Across Propose Standard Cross-chain Intents

https://blog.uniswap.org/uniswap-labs-and-across-propose-standard-for-cross-chain-intents

8. Izpratne par partiju izsolēm

https://blog.cow.fi/understanding-batch-auctions-89f0f85e6c49#:~:text=Pakešu izsole ir noteikumi, kas novērš MEV uzbrukumus.

9. Uniswap v2 pārskats

https://blog.uniswap.org/uniswap-v2

10. Iepazīstieties ar Uniswap v3

https://blog.uniswap.org/uniswap-v3

11. Apkopotās blokķēdes: jauna tēze

https://polygon.technology/blog/aggregated-blockchains-a-new-thesis

12. Padziļināta niršana 1 collas Fusion

https://blog.1inch.io/a-deep-dive-into-1inch-fusion/

13. Prioritāte ir viss, kas jums nepieciešams

https://www.paradigm.xyz/2024/06/priority-is-all-you-need

14. Cenu uzlabošanās kvantitatīva noteikšana pasūtījumu plūsmas izsolēs

https://blog.uniswap.org/UniswapX_PI.pdf