Pakāpeniska korelācijas atdalīšana starp BTC un ETH norāda, ka vispārējās izmaiņas kriptovalūtu tirgus stāstā ir gandrīz pabeigtas. Kā plaši atzīts "likviditātes konteiners" BTC ir kļuvis par vienu no būtiskiem makro bāzes aktīviem, pakāpeniski tuvojoties FX un dārgmetālu statusam. Turpretim ETH stāstījums pārvēršas par mega akcijām. Ja vien nav plašāka stāstījuma un plaši izplatīta pielietojuma, ETH pievilcība likviditātei joprojām var būt vājāka nekā BTC, it īpaši likviditātes trūkuma laikmetā.

Autori:

Mets Hu, Blofin izpilddirektors

Grifins Ārderns, Blofins makrotirgotājs

"Laiks, uz priekšu!"

Tikai 15 gadu laikā kriptovalūtu tirgus, kurā ir viena no visstraujāk mainīgajām mikrostruktūrām pasaulē, ir kļuvis ļoti atšķirīgs. 2010. gadā BTC bija tikai "eksperimentāla rotaļlieta" dīķu grupai, lai apmainītos pret picu vai veiktu nelielus privātus pārskaitījumus. 2023. gadā no BlackRock līdz Goldman Sachs BTC un saistītie atvasinātie finanšu instrumenti ir iekļuvuši savos produktu sarakstos, un saskaņā ar PwC un AIMA aptauju kriptovalūtas ir kļuvušas arī par būtisku daļu gandrīz trešdaļā riska ieguldījumu fondu portfeļu.

Vienlaikus ar mikrostruktūras izmaiņām klusi mainās arī makro naratīvs. "Decentralizēta izplatīta virsgrāmata" bija dizaina mērķis kriptovalūtas radīšanas sākumā. Tradicionālajos tirgos pārrobežu pārskaitījumi ir laikietilpīga un darbietilpīga lieta: lai nodrošinātu "drošību un uzticamību", bankām ir jāapstiprina lietotāju identitāte un līdzekļu avots un pēc tam jāpabeidz viss process, izmantojot sarežģīto SWIFT sistēmu, laiks tiek mērīts dienās, un izmaksas nevar ignorēt.

BTC pārstāvētās kriptosistēmas atrisina šo problēmu. Ar blokķēdes tehnoloģijas svētību cilvēki saista likviditāti ar BTC tīklu un pabeidz pārskaitījumus Bitcoin veidā caur tīklu. Pārsūtīšanas process ir saīsināts līdz sekundēm.

Rezultātā likviditāte sāka ienākt kriptovalūtu tirgū viena pēc otras. Tas kriptovalūtu tirgū ienes jaunu funkciju: nepastāvību. Monētu standartā 1 BTC vienmēr ir vienāds ar 1 BTC; konvertējot uz fiat standartu (piemēram, USD standartu), straujās likviditātes izmaiņas rada ievērojamas cenu svārstības.

BTC agrīnajā vēsturē nebija pārsteidzoši, ka 10% līmenis svārstījās uz augšu un uz leju, un pat cena laiku pa laikam samazinājās uz pusi. Augsta nepastāvība padara riska ierobežošanu par "stingru pieprasījumu" kriptovalūtu tirgū un sniedz daudzas spekulācijas iespējas. Sāka parādīties atvasinājumi ar monētām, veidojot pašreizējo kriptoatvasinājumu tirgus prototipu.

Kriptovalūta darbojas, pamatojoties uz blokķēdi, un blokķēdes īpašības, kuras nevar viltot un iejaukties, liek cilvēkiem izpētīt plašākas blokķēdes izmantošanas iespējas. Komerclīgumus var notariāli apliecināt, izmantojot blokķēdi. Programmas, kuru pamatā ir blokķēde, var bez uzticības veikt līdzekļu pārskaitījumus un citas sarežģītas darbības. Spēļu pilienus un mākslas darbus var arī autentificēt un tirgot, izmantojot blokķēdes tīklu. Viedo līgumu pievienošana pārvērš visas iepriekš minētās iespējas realitātē un tādējādi atver otro kriptovalūtu tirgus stāstījumu: projekti un lietojumprogrammas.

Kā viena no pirmajām publiskajām ķēdēm, kas ieviesa viedos līgumus, Ethereum pirmā virzītāja priekšrocība lietojumprogrammu līmenī ir padarījusi to par Crypto 2.0 stāstījuma kodolu. Neatkarīgi no tā, vai tas ir DeFi, NFT vai GameFi, lielākā daļa lietojumprogrammu ir veidotas uz Ethereum; šeit sākas atšķirība starp "pielietojumu" un "likviditātes konteineru".

Tomēr buļļu tirgus laikā plaši izplatītais likviditātes pieplūdums padarīja šo atšķirību mazāk acīmredzamu - investoru vēlmes BTC un ETH neatšķīrās atkarībā no dažādiem naratīviem. Tajā pašā laikā, tā kā ETH var izmantot arī maksājumiem, pārskaitījumiem un citiem mērķiem, atšķirības starp BTC un ETH tiek vēl vairāk slēptas.

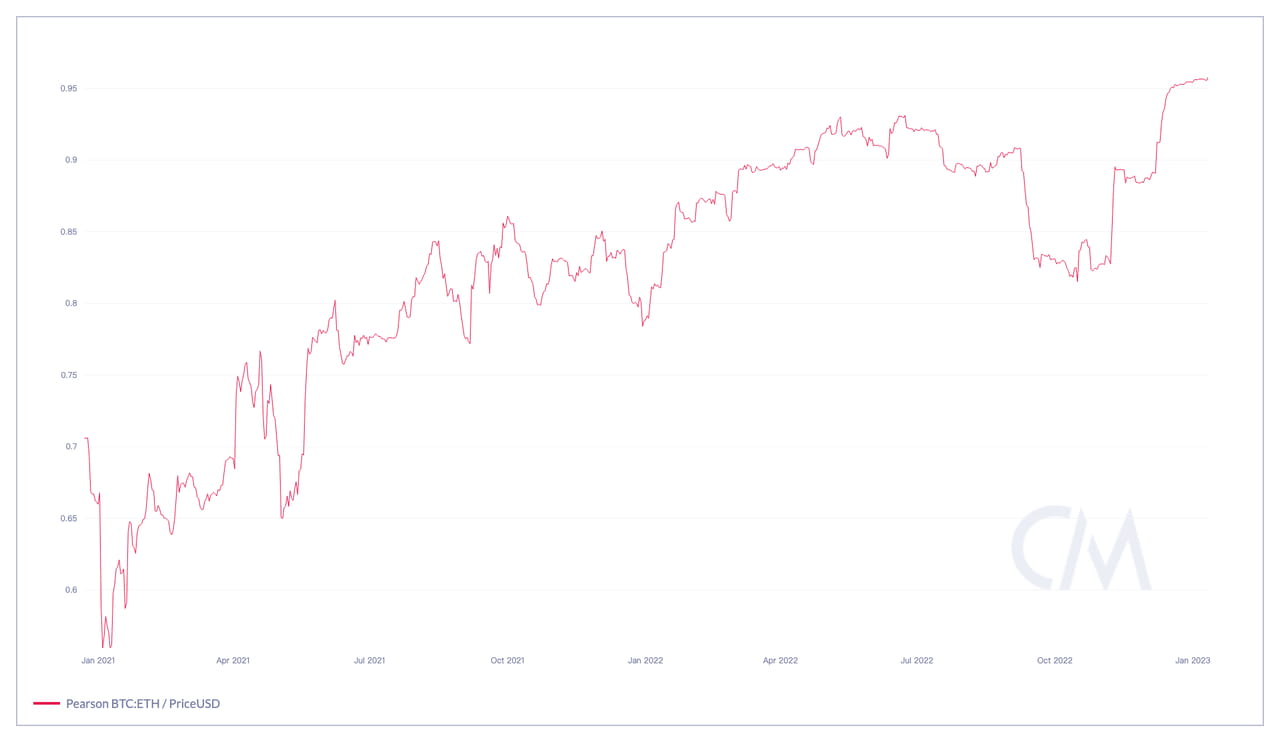

90 dienu cenu korelācija starp BTC un ETH no 2021. līdz 2023. gadam. Avots: CoinMetrics

90 dienu cenu korelācija starp BTC un ETH no 2021. līdz 2023. gadam. Avots: CoinMetrics

Kopš 2021. gada BTC un ETH savulaik tika uzskatīti par "cietās valūtas" pārstāvjiem kriptovalūtu tirgū. Skaidras naudas likviditāte fiat valūtas un stabilu monētu veidā vispirms tiks apmainīta pret BTC un ETH un pēc tam izmantota NFT pirkšanai, projektu investīcijām utt. Gluži pretēji, investori vispirms apmainīs altcoinus pret BTC un ETH, pēc tam apmainīs tos pret BTC un ETH. naudu un atstāt tirgu. Pirms 2023. gada, pateicoties "cietās valūtas" atribūtam, korelācija starp BTC un ETH veiktspēju pakāpeniski pieauga un kļuva ciešāka līdz ar tirgus cikla izmaiņām.

Kripto 3.0

Faktiski izmaiņas kriptovalūtu tirgus naratīvā 2023. gadā jau bija paredzētas pēdējā vēršu tirgus kārtā. 2021. gada sākumā maz cilvēku neinteresēja Fed lēmums par procentu likmēm, un daudziem nerūpēja tas, ko katru reizi teica Pauels. 2022. gadā investori kriptovalūtu tirgū sāka pievērst uzmanību izmaiņām ekonomikas datos, un makroekonomisko faktoru analīze sāka parādīties AMA, kriptogrāfijas mediju slejās un kriptogrāfijas emuāros.

Kāpēc 2023. Apskatīsim, kas ir noticis pēdējo 6 mēnešu laikā:

Nepārtraukta likviditātes aizplūšana, ko izraisa iekšējie satricinājumi kriptovalūtu tirgū (Luna, 3AC, FTX sabrukums utt.)

Banku krīze ir iespiedusi drošu patvēruma likviditāti kriptovalūtu tirgū, un arvien vairāk iestāžu ir sākušas iegādāties kriptovalūtu.

AI kļūst par jaunu tendenci. Turpretim primāro investīciju un finansējuma apjoms kriptovalūtu tirgū ir sasniedzis jaunu zemāko līmeni kopš 2021. gada.

Regulatori cenšas pieņemt stingrākus regulējošos pasākumus attiecībā uz kriptovalūtām, kas nav BTC un ETH.

Pamatojoties uz iepriekš minēto situāciju, ir parādījies jauns Crypto 3.0 stāstījums. Mēs to saucam par "makro + AI + cits".

Makro: esošo likviditātes preferenču un ārējās likviditātes preferenču (galvenokārt iestādes) kopējās ietekmes rezultātā BTC makroatribūti ir nepārtraukti nostiprināti. Kā globāls likviditātes tīkls Bitcoin tīkls, tāpat kā zelts un ASV dolārs, tieši atspoguļo ekonomiskās izmaiņas tā likviditātes izmaiņās, kas nozīmē, ka BTC ir kļuvis par dabisku makro bāzes aktīvu.

Turklāt BTC ir pilnībā atbilstošs līdzeklis. Lai gan SEC neatzīst ETH kā vērtspapīru, SEC neviennozīmīgā attieksme ietver risku, savukārt BTC ir skaidri identificēts kā "prece", nevis "drošība". Iestādēm nebūs viegli uzņemties risku saistībā ar atbilstību, un BTC šobrīd ir labākā izvēle.

AI: mākslīgā intelekta revolūcija ir sākusi izraisīt nopietnas pārmaiņas sabiedrībā. AI pakāpeniski aizstāj vienkāršus, bet atkārtotus uzdevumus, un finanšu sistēmai, kas atbalsta AI, ir jākļūst vienkāršai, automatizētai un gatavai lietošanai. Tajā pašā laikā tiesības un pienākumus strīdu laikā var apstiprināt "vienkāršā un tiešā" veidā.

Uz blokķēdes balstīti viedie līgumi var pilnībā apmierināt iepriekš minētās vajadzības: Finanšu noteikumi ir skaidri ierakstīti viedos līgumos automātiskai izpildei. Blokķēdes sistēma nebūs atvaļinājumā un ir pieejama jebkurā laikā. Jebkurš darījumu ieraksts pastāvīgi pastāv blokķēdes tīklā, kas teorētiski ir nemainīgs un ar pietiekamu ticamību jebkurā laikā var tikt jautāts.

Nav grūti iedomāties, ka Ethereum pārstāvētā blokķēde un vairākas uz tās balstītas lietojumprogrammas nākotnē tiks dziļi integrētas ar AI. Turklāt ieguldījumu institūciju vienlaicīga labvēlība AI un blokķēdei zināmā mērā veicina arī abu apvienojumu.

Citi: Papildus makro tirdzniecībai un AI, sentimenti, spekulācijas, digitālās mākslas kolekcijas un citas vajadzības kriptovalūtu tirgū pastāvēs arī ilgu laiku, taču šo prasību ietekme ir daudz mazāka nekā makro un AI.

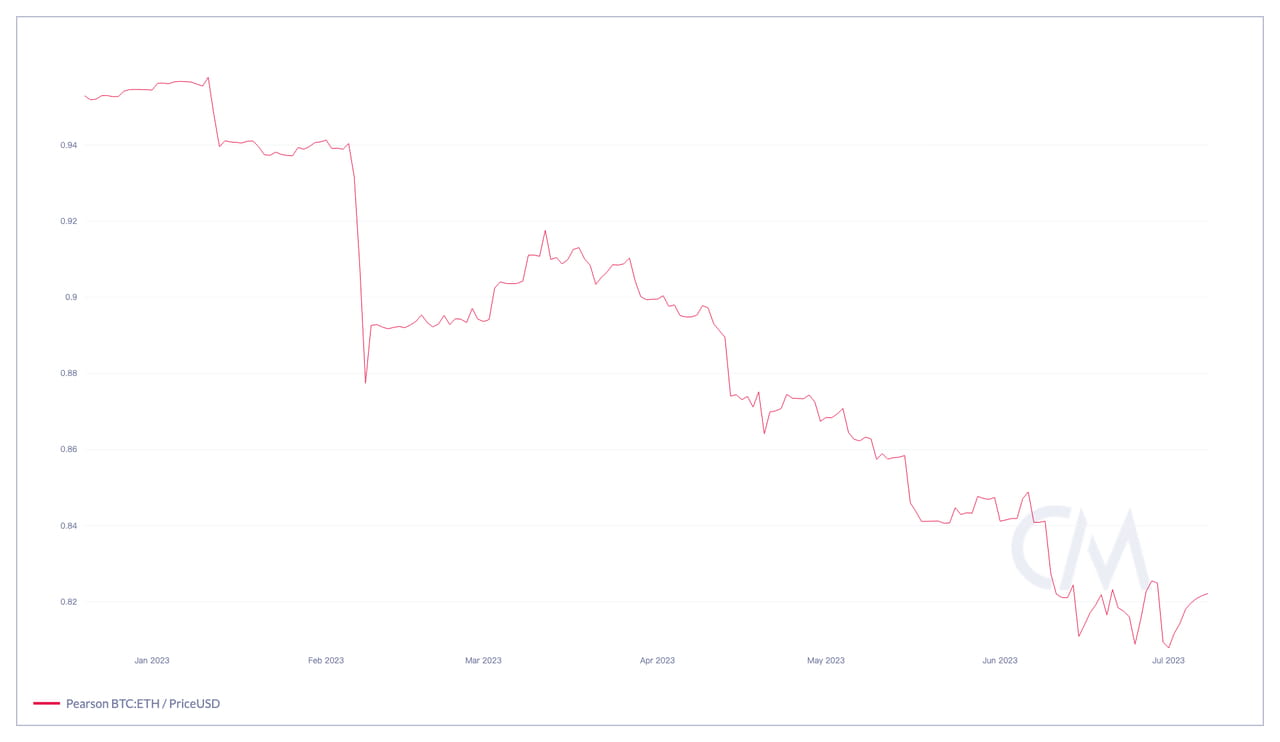

Crypto 3.0 faktiski ir palaists. Sakarā ar BTC pāreju uz vērtības krātuvi un ETH uz lietojumprogrammām, abu ekoloģiskā niša pakāpeniski atdalās un galu galā ietekmē investoru vēlmes. Likviditātes trūkuma brīdī makrotirgotāji mēdz pirkt un turēt BTC. Turpretim mākslīgā intelekta investori vispirms dod priekšroku ASV akcijām un pēc tam kriptogrāfijām, piemēram, ETH, kas kopš 2023. gada sākuma ir izraisījis korelācijas starp BTC un ETH samazināšanos.

90 dienu cenu korelācija starp BTC un ETH kopš 2023. gada janvāra. Avots: CoinMetrics

90 dienu cenu korelācija starp BTC un ETH kopš 2023. gada janvāra. Avots: CoinMetrics

Tātad, kādu dziļu ietekmi Crypto 3.0 stāstījums atstās uz BTC, ETH un citām kriptovalūtām? Kopā drosmīgi aplūkosim viņu nākotni.

"Iestāžu mīļā": kāpēc BTC?

Mūsdienu finanšu sistēmā centrālā banka ir finanšu tirgus likviditātes avots. Kad centrālā banka sāk atbrīvot/slēgt likviditāti, likviditātes izmaiņas reāllaikā atspoguļojas obligāciju, preču, valūtas un atvasināto finanšu instrumentu cenu izmaiņās, kā arī akciju indeksu izmaiņās.

Bitcoin jau ilgu laiku nav bijis jauns "makro kluba" dalībnieks. Tomēr ASV valdībai pieder vislielākais Bitcoin daudzums, un to ETF skaits, kuru portfeļos ir iekļauts Bitcoin, pakāpeniski ir palielinājies, un šo ETF izdevēju vidū ir augstākās aktīvu pārvaldības institūcijas, piemēram, Fidelity.

Bitcoin ETF saraksts, 2023. gada 17. jūlijā. Avots: Bitcoin Treasuries

Bitcoin ETF saraksts, 2023. gada 17. jūlijā. Avots: Bitcoin Treasuries

Salīdzinot ar citām kriptovalūtām, BTC ir patiesi decentralizēta. Viņa ekselences Satoši Nakamoto darbi ir plaši zināmi, taču neviens nezina, "kas viņš ir". Tomēr "kas viņš ir" vairs var nebūt nozīmes; Bitcoin tīkls ir nobriedis, un jebkura ietekme uz Bitcoin tīklu ir niecīga - šis "patiesi decentralizētais" atribūts ir arī viens no kvalificētu makro aktīvu pazīmēm. Zelts un minerāli tiek ražoti no Visuma, lauksaimniecības produktus ražo daba, un Bitcoin nāk no algoritmu un informācijas kibervisuma.

Tā kā BTC ir kibervisuma produkts, centrālo banku likviditātes manipulāciju burvība to neietekmē. BTC cena dolāros mainās, bet 1 BTC vienmēr ir 1 BTC. Vietējie kriptovalūtu investori izmanto BTC kā ieguldījumu un vērtības krātuvi, lai cīnītos ar inflāciju saskaņā ar fiat standartu.

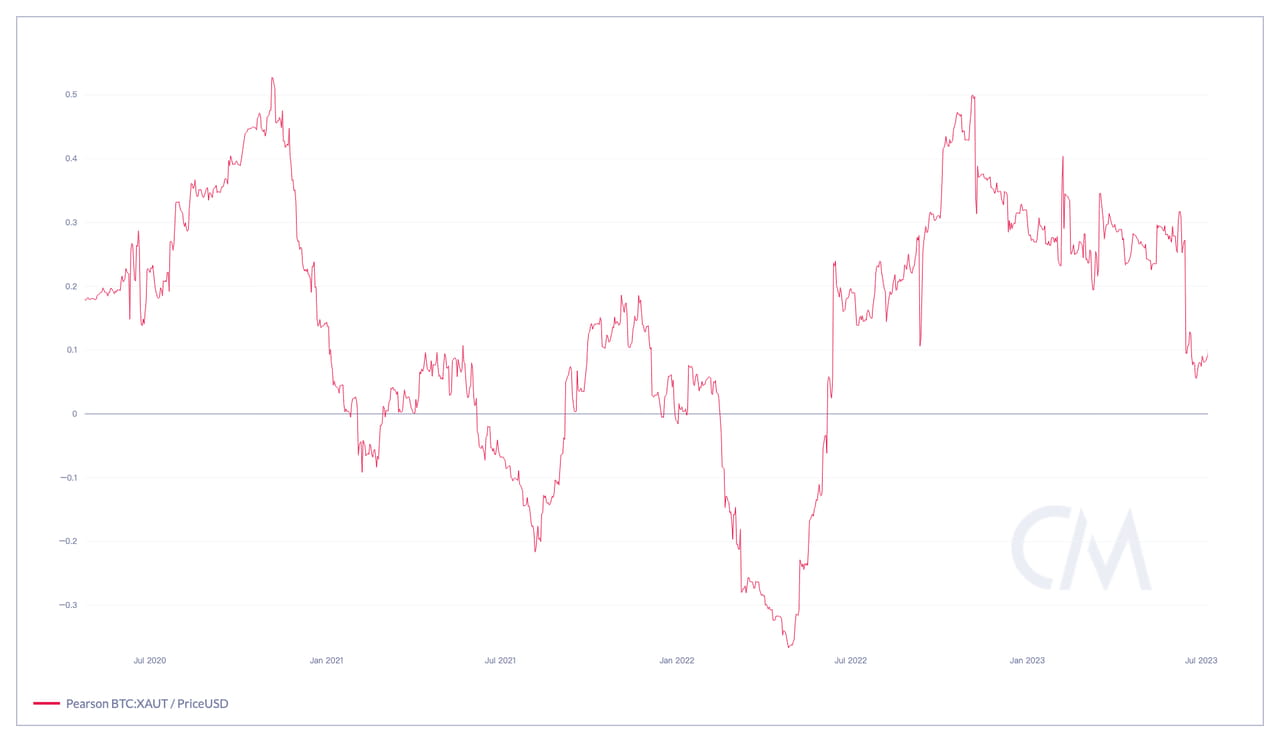

Tradicionālo tirgu fondu pārvaldnieki vairāk novērtē BTC lomu riska diversifikācijā. BTC un zelta cenu rādītāji nekad nav sasnieguši "spēcīgas korelācijas" līmeni, un korelācija ar ASV fondu indeksiem 2023. gadā ir noslīdējusi tuvu 0. Tajā pašā laikā BTC pieder pavisam citai aktīvu klasei, kas var nedaudz diversificēt portfeļa kopējo risku. Arī BTC atbilstība ir plaši atzīta, būtiski samazinot juridisko risku investēt BTC.

Izmaiņas 90 dienu cenu korelācijā starp BTC un zeltu no 2020. gada jūlija. Avots: CoinMetrics

Izmaiņas 90 dienu cenu korelācijā starp BTC un zeltu no 2020. gada jūlija. Avots: CoinMetrics

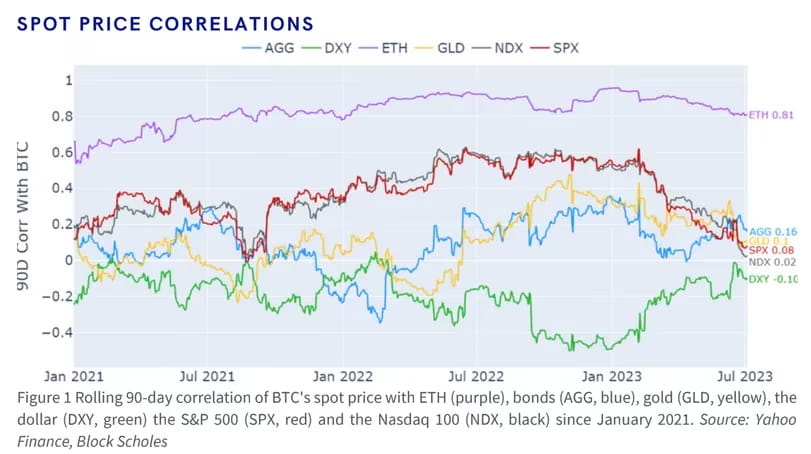

Korelācija starp BTC cenu un ASV akciju indeksiem kopš 2021. gada janvāra. Avots: Block Scholes

Korelācija starp BTC cenu un ASV akciju indeksiem kopš 2021. gada janvāra. Avots: Block Scholes

Makro riska ieguldījumu fondu pārvaldnieki lielāku uzmanību pievērš likviditātei. Viņu stratēģijas parasti iegulda obligācijās, FX, precēs, akciju indeksos un citos aktīvos, un viņi dod priekšroku tirdzniecībai, izmantojot atvasinātos instrumentus, nevis tūlītējos darījumus; "likviditāte" ir kodols. Makro tirdzniecībai ir nepieciešams precīzs likviditātes kustību laiks un "ieeja un izeja" ar ātrāko ātrumu un viszemākajām izmaksām. Kā jauns aktīvs, ar Bitcoin tīkla globālo likviditāti un bagātīgajiem atvasinātajiem instrumentiem, BTC likviditāte var būt salīdzināma ar FX likviditāti.

Vēl svarīgāk ir tas, ka lielā ātruma un zemo darījumu izmaksu dēļ, ko rada Bitcoin tīkls un kriptogrāfijas infrastruktūra, tirgotāji var pabeigt likviditātes izvietošanu un izņemšanu dažu sekunžu laikā, nepārtraukti nerunājot pa tālruni ar daudzām trešo pušu iestādēm vai negaidot piedāvājumus. tiek pieņemti ārpusbiržas sistēmā ar sliktu likviditāti. Šīs iepriekš minētās priekšrocības padara BTC jutīgāku pret tirgus noskaņojumu un makronotikumiem, kas atspoguļojas tā cenu svārstībās un nepastāvības kustībās.

BTC cenu izmaiņas no 2023. gada janvāra līdz jūlijam. Ņemiet vērā grafikā redzamās purpursarkanās daļas, kas atbilst banku krīzei martā, Fed likmes paaugstināšanai maijā un tūlītējai Bitcoin ETF iesniegumiem aptuveni jūlijā. Avots: blofin.com

BTC cenu izmaiņas no 2023. gada janvāra līdz jūlijam. Ņemiet vērā grafikā redzamās purpursarkanās daļas, kas atbilst banku krīzei martā, Fed likmes paaugstināšanai maijā un tūlītējai Bitcoin ETF iesniegumiem aptuveni jūlijā. Avots: blofin.com

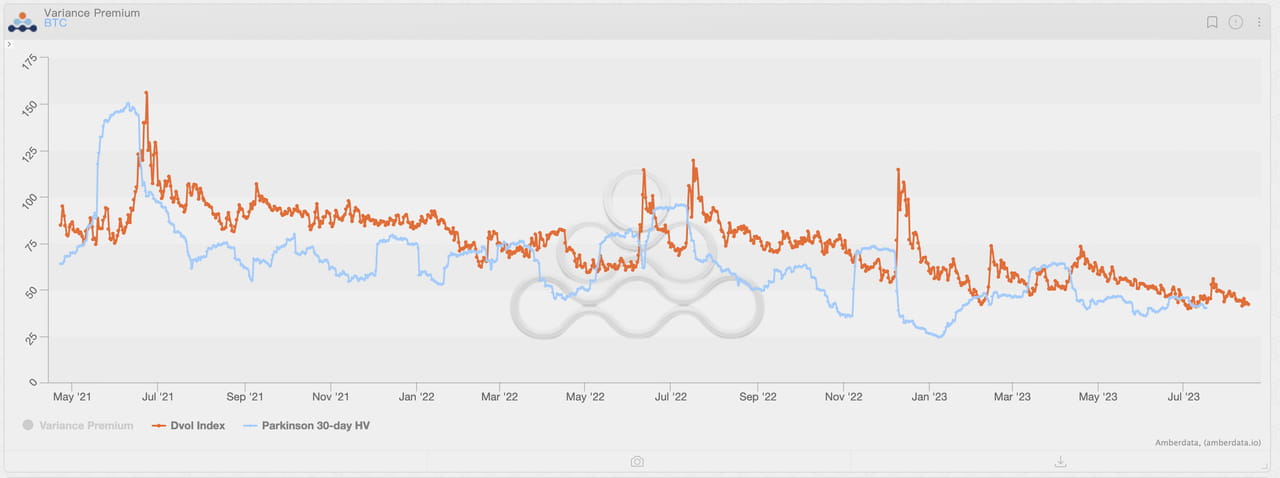

BTC DVOL svārstīguma indeksa izmaiņas un realizētie svārstīguma līmeņi kopš 2021. gada maija. Nav grūti konstatēt, ka BTC svārstīguma indekss ir jutīgāks pret makro izmaiņām. Avots: Amberdata Derivatives

BTC DVOL svārstīguma indeksa izmaiņas un realizētie svārstīguma līmeņi kopš 2021. gada maija. Nav grūti konstatēt, ka BTC svārstīguma indekss ir jutīgāks pret makro izmaiņām. Avots: Amberdata Derivatives

Izmaiņas BTC DVOL svārstīguma indeksā un "nepastāvīguma svārstībā" kopš 2022. gada augusta. Volatilitātes apjoms BTC mainās ātrāk un jūtīgāk, salīdzinot ar svārstīguma indeksu. Avots: Amberdata Derivatives

Izmaiņas BTC DVOL svārstīguma indeksā un "nepastāvīguma svārstībā" kopš 2022. gada augusta. Volatilitātes apjoms BTC mainās ātrāk un jūtīgāk, salīdzinot ar svārstīguma indeksu. Avots: Amberdata Derivatives

Īsāk sakot, neatkarīgi no tā, vai tas ir kriptogrāfijas ticīgais, fondu pārvaldnieks tradicionālajā tirgū vai tirgotājs makro riska ieguldījumu fondā, BTC atbilst gandrīz visu veidu investoru prasībām attiecībā uz funkcionalitāti, atbilstību, riska pārvaldību, likviditāti un tirdzniecība. Ir grūti izveidot makromērķi, kas varētu apmierināt šīs vajadzības uzreiz; citiem vārdiem sakot, BTC ir dabisks makrotirdzniecības mērķis.

Ethereum: "programmatūras uzņēmums", kura P/E attiecība ir 312,58

Kripto tirgus investoriem patīk salīdzināt BTC un ETH kopā. Attiecībā uz tirgus kapitalizāciju BTC un ETH ieņem pirmo un otro vietu kriptovalūtu tirgus ierobežojumu reitingā, un katrs kriptovalūtu tirgotājs zinās abus.

Investori tradicionālajos tirgos tādi nav. Viņi ir piesardzīgāki attiecībā uz ETH: atstājot malā iespējamos ETH atbilstības riskus, ņemot vērā Ethereum dibinātāju un izstrādātāju ietekmi uz Ethereum blokķēdes izstrādi, kā arī Ethereum "viedā līguma kā pakalpojuma" modeli, tas ir vairāk kā "programmatūras uzņēmums", kas līdzīgs IT gigantiem, piemēram, Amazon un Microsoft, nevis "tīrs likviditātes konteiners", piemēram, Bitcoin.

Faktiski daži pētnieki un tirgotāji ir interpretējuši ETH, izmantojot korporatīvo finanšu sistēmu:

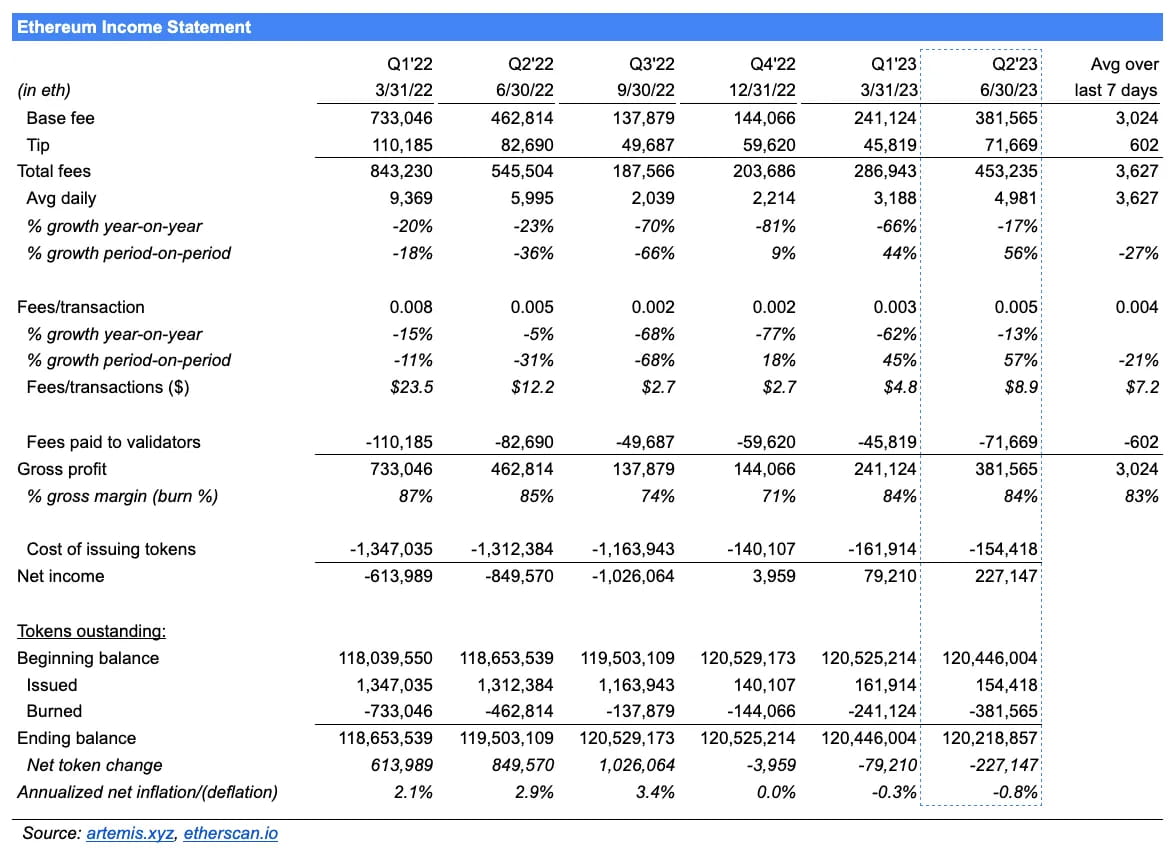

Ethereum ienākumu pārskats. Avots: artemis.xyz

Ethereum ienākumu pārskats. Avots: artemis.xyz

Pēc tam šķiet saprātīgi izmantot analītisko sistēmu, kas balstīta uz akciju pamatiem, lai analizētu ETH. Par laimi, pateicoties pašas blokķēdes caurspīdīgumam, nav grūti iegūt ETH reāllaika piedāvājumu un reāllaika cenu. Tāpat ar tādu pētnieku kā Sema Endrjū pūliņiem mēs esam ieguvuši arī Ethereum tīkla finansiālo stāvokli daudz ticamākā veidā. Kopā novērtēsim Ethereum pašreizējo P/E attiecību (P/E attiecību):

Aprēķinot no ETH oficiālās ieviešanas PoS, no 2022q4 līdz 2023q2, Ethereum tīkla kopējie tīrie ienākumi (USD) ir: (3959 * 1301) + (79 210 * 1589) + (227 147 * 1,861, 7, 5,9, 7) līdzvērtīgs gada neto ienākumiem aptuveni 738 314 555 USD apmērā;

Vidējā ETH tūlītējā cena (17. jūlijā) ir aptuveni 1920 USD;

Reāllaika kopējais ETH piedāvājums (17. jūlijs) ir aptuveni 120 201 013;

Tāpēc ETH P/E attiecība = 1 920/(738 314 555/120 201 013) = 312,58.

312,58! Šis ir pārsteidzošs P/E koeficienta skaitlis. Salīdzinājumam esam pievienojuši Magnificent 7 (septiņas lielākās tehnoloģiju akcijas pēc tirgus kapitalizācijas) P/E koeficientu ASV akciju tirgū*:

AAPL: 32.38

AMZN: 164.24

ETH: 312,58

GOOGL: 27,93

META: 38.32

MSFT: 36,92

NVDA: 207.62

TSLA: 82,76

*: P/E koeficienta aprēķina cena ir balstīta uz 14. jūlija akciju slēgšanas cenu. ETH P/E koeficienta aprēķina cena ir balstīta uz 17. jūlija dienas vidējo cenu.

Neapšaubāmi, Ethereum kā "programmatūras uzņēmums" ir ievērojami pārspējis mūsu sākotnējās cerības. Ņemot vērā, ka tas nemaksā dividendes un pēc pievēršanās PoS joprojām atrodas straujas izaugsmes stadijā, tā augstais P/E koeficients ir līdzīgs NVDA AI svētībā. Salīdzinot ar AMZN kā kriptovalūtu nozares galvenās infrastruktūras nodrošinātāja P/E koeficientu, ETH augsto P/E koeficientu nav grūti saprast. Rezumējot, investori ir augstu novērtējuši ETH un cer uz ETH turpmākās attīstības bezgalīgajām iespējām.

Tomēr, lai gan saskaņā ar korporatīvo loģiku Ethereum var būt pilnīgi patstāvīgs, BTC un ETH oficiāli ir gājuši dažādus ceļus.

Šķiršanās veidi

Kur nonāks BTC un ETH saskaņā ar "Crypto 3.0" stāstījumu?

BTC: Kripto ir makro

Nav šaubu, ka BTC cena būs atkarīga no makroekonomiskajiem apstākļiem un makro apstākļu izmaiņām kriptovalūtu tirgū. Tāpēc procentu likmes un tirgus daļa būs svarīgi BTC ietekmējošie faktori. Procentu likmes ietekmē cerības, savukārt tirgus daļa ietekmē tirgus vāciņa lielumu.

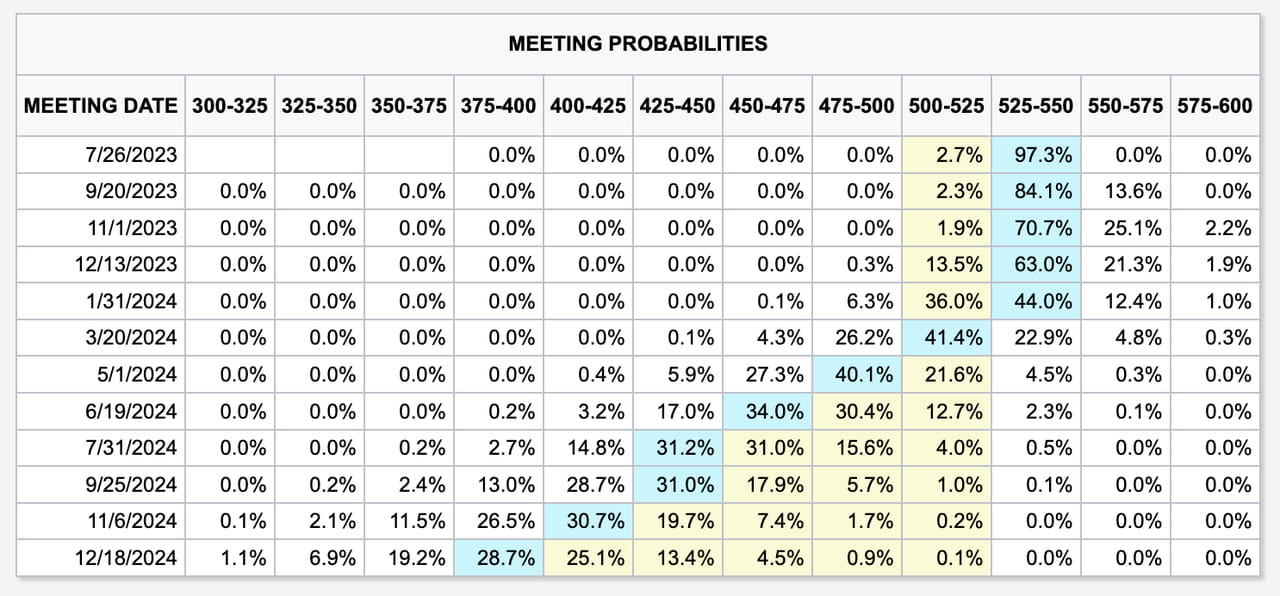

No procentu likmju tirgus, Federālo rezervju sistēma nesamazinās procentu likmes tuvāko 6 mēnešu laikā, savukārt Eiropas Centrālā banka neuzrādīs vājumu augstās inflācijas draudos. Iepriekš minētā situācija nozīmē, ka augstās procentu likmes turpinās ietekmēt BTC darbību. Tomēr daži potenciāli pozitīvi faktori arī atbalsta BTC cenu, piemēram, iespējamā Bitcoin ETF iekļaušana sarakstā.

Fed jaunākā procentu likmju prognoze 2023. gada 17. jūlijā. Avots: CME Group

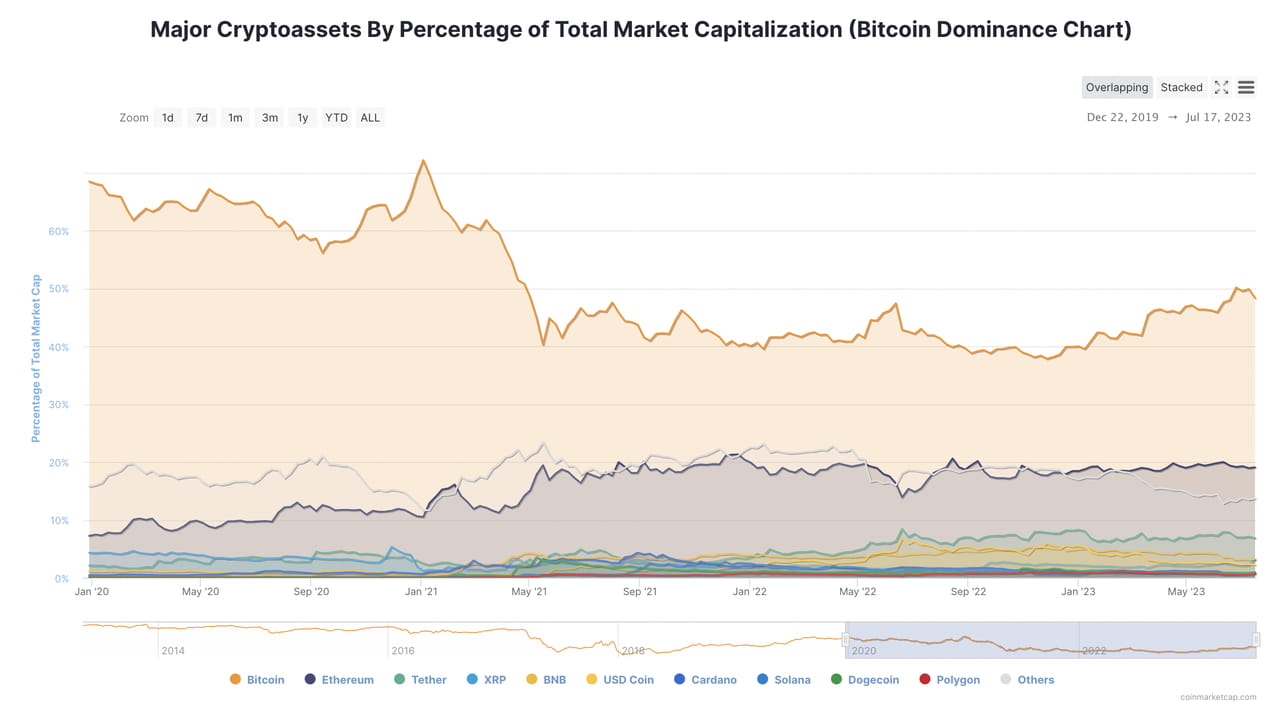

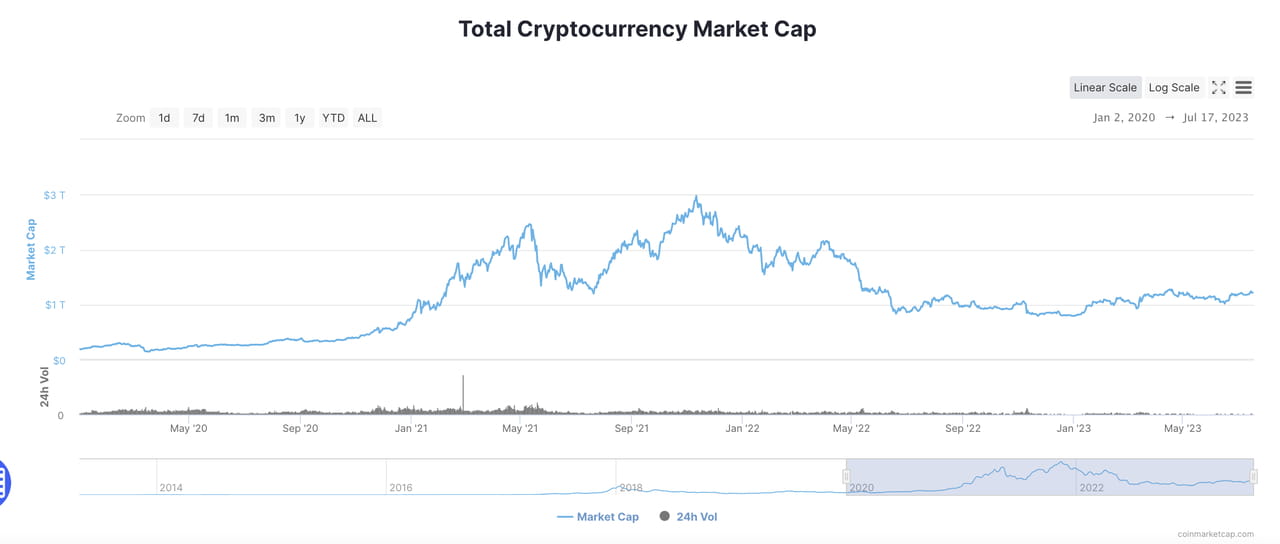

Turklāt iekšējā likviditātes sadale kriptovalūtu tirgū ietekmēs arī BTC cenu un tirgus ierobežojumu. No 2021. gada sākuma līdz 2022. gada beigām buļļu tirgus un "alts sezonas" ietekmes dēļ BTC tirgus daļa pakāpeniski samazinājās no vairāk nekā 60% līdz 40% līdz 45%. Pēc tam, gūstot labumu no institucionālās pirkšanas un likviditātes atdeves, BTC tirgus daļa no 2023. gada janvāra pieauga. Līdz 2023. gada jūlijam BTC tirgus daļa bija aptuveni 50%.

0% procentu likmes laikā kriptovalūtu tirgus kopējā tirgus kapitalizācija ir aptuveni 3T USD. Laikā ar 5,25% procentu likmi kriptovalūtu tirgus kopējais tirgus ierobežojums ir samazinājies līdz aptuveni 1,20 T USD, kas ir aptuveni 40% no augstākā punkta. No 2021. gada novembra līdz 2022. gada martam kriptovalūtu tirgus zaudēja gandrīz USD 1 T, jo Fed tika pārvaldītas cerības. Martā Fed paaugstināja procentu likmes par 25 bps, un tajā laikā kriptovalūtu tirgus kopējais tirgus ierobežojums bija aptuveni 2T USD, kas ir 67% no augstākā punkta.

Ņemot vērā to, ka tuvāko gadu laikā Federālo rezervju sistēmai nav paredzēts pieņemt tādu neierobežotu QE politiku, piemēram, 2020.–2021. gadam, kopējais kriptovalūtu tirgus tirgus ierobežojums gaidāmo izmaiņu dēļ nepārsniegs 1 T USD.

Izvērsīsim, pamatojoties uz iepriekš minēto loģiku.

Ņemot vērā pašreizējo ārējās likviditātes trūkumu kriptovalūtu tirgū, mēs pieņemam, ka BTC nākotnes cena ir pilnībā atkarīga no procentu likmju izmaiņām un tirgus prognozēm un atspoguļojas tirgus daļas izmaiņās.

Turpinoties augstām procentu likmēm un ārējās likviditātes trūkumam, līdz 2024. gada janvārim nav viegli pamanīt ievērojamu kriptovalūtu tirgus kopējās tirgus kapitalizācijas pieaugumu. Pat ja notiek "pirkšanas cerības", visoptimistiskākajā gadījumā. scenārijā paredzamais kriptovalūtu tirgus kapitalizācijas pieaugums nepārsniegs 500 miljardus USD.

Kopējais BTC piedāvājums ir aptuveni 19,43 miljoni, un kopējais piedāvājums gada laikā būtiski nemainīsies par vairāk kā 5%.

Īsumā apsveriet 3 tālāk norādītās situācijas.

Investoriem nav labāku cerību, un kriptovalūtu tirgus kapitalizācija ir ierobežota. Kopējais tirgus ierobežojums stabilizēsies starp $ 1.20T un $1.40T, un BTC tirgus daļa īpaši nemainīsies, paliekot ap 50%. Iepriekš minētais nozīmē, ka BTC tirgus kapitalizācija svārstīsies no 600 līdz 700 miljardiem USD, bet cena svārstīsies no 30 880 līdz 36 026 USD.

Spot Bitcoin ETF pagājis, sniedzot investoriem labas cerības. Kriptofondu tirgus kapitalizācija atkal pieauga līdz aptuveni 1,50 T $ 1,60 T.

- Ja BTC tirgus daļa nepalielināsies, BTC tirgus ierobežojums stabilizēsies aptuveni USD 750 līdz 800 miljardu apmērā, un cena augstākajā punktā sasniegs USD 41 173. Pat ja atsitiens nav pietiekami spēcīgs, BTC cena būs augstāka par 38 500 USD.

- Ja spot ETF iztur un palielina BTC tirgus daļu līdz 60%. Labākajā gadījumā BTC tirgus ierobežojums sasniegs 960 miljardus USD ar vienības cenu virs 49 400 USD. Pat ja kopējais kriptovalūtu tirgus rallijs nav pietiekami dramatisks, BTC tirgus ierobežojums pieaugs līdz 900 miljardiem USD ar vienības cenu 46 300 USD.

Paredzams, ka procentu likmju samazinājumi tiks papildināti ar pozitīvām cerībām, piemēram, tūlītēju Bitcoin ETF un Bitcoin samazināšanos uz pusi, veicinot plūdu likviditātes atdevi kriptovalūtu tirgū, un kriptovalūtu tirgus kapitalizācija pieauga līdz vairāk nekā USD 1,70 T.

- Ja BTC tirgus daļa nepalielināsies, BTC tirgus ierobežojums sasniegs vairāk nekā 850 miljardus ASV dolāru, un cena pieaugs līdz vairāk nekā 43 700 ASV dolāriem.

- Ja BTC tirgus daļa pieaugs līdz 60%, BTC tirgus ierobežojums sasniegs vairāk nekā $ 1,02 T, un cena sasniegs aptuveni $ 52 500.

Noslēgumā jāsaka, ka makro faktori ir salīdzinoši labvēlīgi BTC, un BTC cenas maksimums galvenokārt ir atkarīgs no procentu likmēm un tirgus gaidām.

ETH: "Kā būt ienesīgākam uzņēmumam"

Ņemot vērā, ka BTC ir kļuvis par makro stāstījuma galveno varoni, ETH varētu būt saprātīgāk pielikt pūles tā pielietošanā. Tāpēc ETH cenu ietekmējošie faktori galvenokārt izriet no tā jaunā stāstījuma un tā, vai to var plaši izmantot. Tā kā šie faktori tiks atspoguļoti Ethereum tīkla neto ienākumos, mēs varam iegūt iespējamo ETH cenu kustību, pamatojoties uz P/E koeficienta izmaiņām.

Tāpat vienkārši apsveriet 3 tālāk minētās situācijas:

Kankunas jauninājums ievērojami uzlaboja Ethereum Layer2 ātrumu, samazināja darījumu izmaksas un veicināja Ethereum Layer2 ekosistēmas uzliesmojumu. Ethereum tīkla rentabilitāte turpinājās, neto ienākumiem pieaugot par 50% ceturksnī pirms Kankunas jaunināšanas un neto ienākumiem dubultojot ceturksni pēc tam.

- Pieņemot, ka ETH P/E koeficientā nav būtisku izmaiņu, spēcīgas investoru cerības liek P/E koeficientam palikt aptuveni 300. 2023. gadā tīrie ienākumi ir 423 miljoni USD 2. ceturksnī, 635 miljoni USD 3. ceturksnī un 953 miljoni USD 4. ceturksnī. Šajā scenārijā ETH tīkla kopējie ieņēmumi 2023. gadā sasniegtu 2,137 miljardus USD. Ņemot vērā, ka ETH deflācijas dēļ kopējais ETH piedāvājums samazināsies līdz aptuveni 120 miljoniem, ETH vidējā cena 2024. gada sākumā var pārsniegt USD 5300 un pirmajā ceturksnī pēc Kankunas jaunināšanas.

- Pieņemot, ka investoru gaidas ir neitrālākas, izraisot ETH P/E koeficienta samazināšanos līdz aptuveni 150 (tuvu salīdzināmiem uzņēmumiem, piemēram, AMZN), šajā scenārijā ETH vidējā cena 2024. gada sākumā sasniegs aptuveni 2670 $. līdz 4900 USD pirmajā ceturksnī pēc Kankunas jaunināšanas.

Ethereum tīkla peļņa ir salīdzinoši stabila, ceturkšņa neto ienākumi pieauguši par 25%. Pēc Kankunas jaunināšanas tīrie ienākumi 2024. gada 1. ceturksnī palielinājās par 50%, salīdzinot ar 2023. gada 4. ceturksni.

- Pieņemot, ka ETH P/E koeficients būtiski nemainīsies, spēcīgas investoru cerības liek P/E koeficientam palikt aptuveni 300. 2023. gadā tīrie ienākumi ir 423 miljoni USD 2. ceturksnī, 529 miljoni USD 3. ceturksnī un 661 miljoni USD 4. ceturksnī. Šajā scenārijā ETH tīkla kopējie neto ienākumi 2023. gadā sasniegs 1,739 miljardus ASV dolāru, un ETH vidējā cena var pārsniegt 4300 ASV dolārus 2024. gada sākumā un 6500 ASV dolārus 2024. gada pirmajā ceturksnī. Ja P/E attiecība samazināsies līdz aptuveni 150, ETH cena varētu būt vidēji aptuveni USD 2150 2024. gada sākumā un pārsniegt USD 3200 2024. gada pirmajā ceturksnī.

Ethereum tīkla peļņa uzrādīja nelielu kritumu. Neto ienākumu pieaugums 3. un 4. ceturksnī bija attiecīgi 20% un 15%. Kankunas jaunināšanas priekšrocības tikai ierobežoja minimālo peļņas samazinājumu 2024. gada pirmajā ceturksnī.

- Pieņemot, ka ETH P/E koeficients būtiski nemainīsies, spēcīgas investoru cerības liek P/E koeficientam palikt aptuveni 300. 2023. gadā tīrie ienākumi ir 423 miljoni USD 2. ceturksnī, 508 miljoni USD 3. ceturksnī un 584 miljoni USD 4. ceturksnī. Šajā scenārijā ETH tīkla kopējā peļņa 2023. gadā sasniegs 1,641 miljardu USD, un ETH vidējā cena var pārsniegt USD 4100 2024. gada sākumā un USD 5400 2024. gada 1. ceturksnī. Ja P/E attiecība samazināsies līdz aptuveni 150, ETH varētu vidēji ap 2050 USD 2024. gada sākumā un pārsniegt USD 2700 2024. gada 1. ceturksnī.

Rezumējot, ETH nākotne ir ļoti saistīta ar tā rentabilitāti. Stāstījuma svētība apvienojumā ar ilgtspējīgu un augošu rentabilitāti ir galvenais, lai paaugstinātu ETH cenu, kas ievērojami atšķiras no BTC.

Savienojums

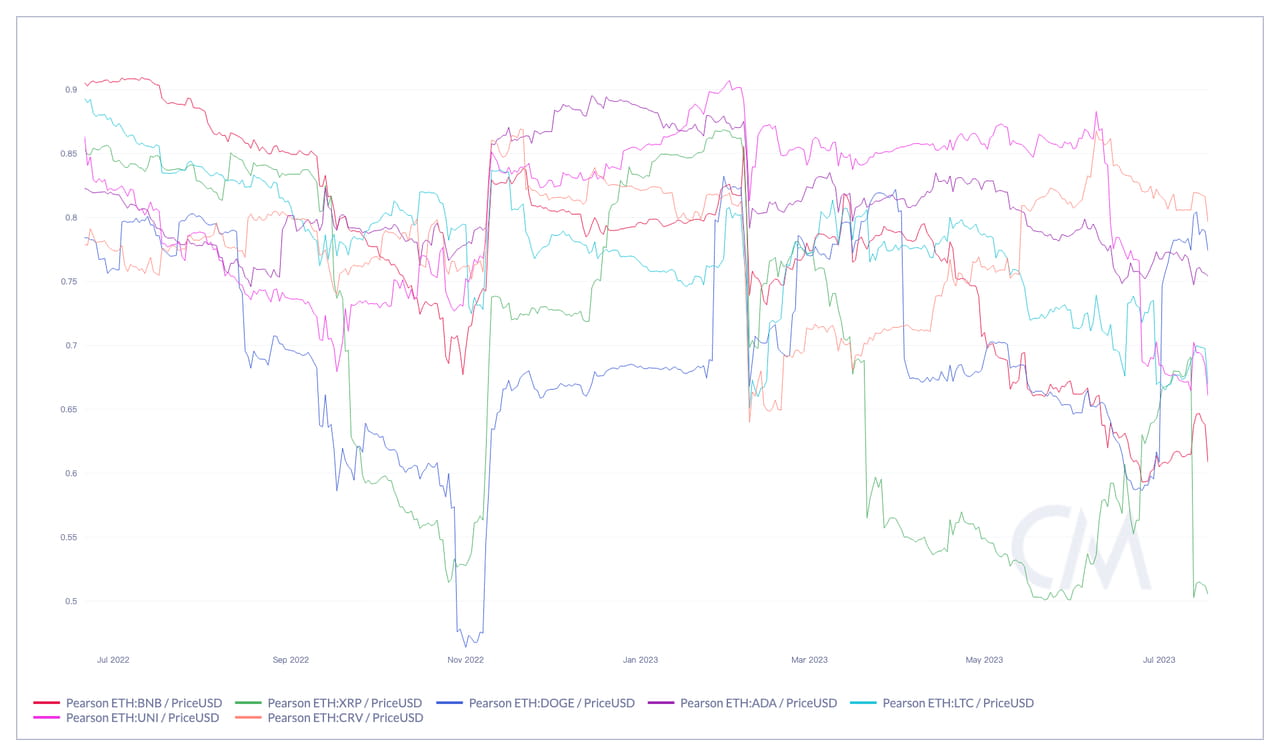

Faktiski "atšķirība" jau pastāv ne tikai teorētiski un starp BTC un ETH. Saskaņā ar statistiku, 2023. gadā korelācija starp BTC un ETH ievērojami samazinājās, un arī starp BTC un mainstream altkoiniem ievērojami samazinājās. Šķiet, ka BTC iet savu ceļu, un korelācija starp ETH un dažāda veida monētām, piemēram, XRP, LTC un BNB, arī vājinās, taču tā joprojām vairāk korelē ar publiskās ķēdes monētām un projektu žetoniem, piemēram, ADA un CRV.

Samazinoties korelācijai starp kriptovalūtām, analītiskā loģika un tirdzniecības stratēģijas, kas iepriekš bija pieejamas atkārtotai izmantošanai pilnībā vai daļēji, kļūst neefektīvas. Pāru tirdzniecība vairs negūst peļņu no vēlamās korelācijas regresijas, un vispārējā investīciju sistēma, kas balstīta uz tirgus ierobežojumu un trasēm, zināmā mērā vairs nav piemērojama, kas nozīmē, ka turpmāka analīze, kas balstīta uz paša projekta pamatiem, kļūst svarīgāka.

Ir pienācis laiks analizēt kriptovalūtu tirgu, izmantojot divas vai vairākas metodes. Kripto 3.0 ir klāt; laiki iet uz priekšu. Bitcoin būs ciešāk integrēts makroekonomikā un tradicionālajos tirgos, savukārt Ethereum ir jākļūst par "lielisku uzņēmumu", un citām kriptovalūtām ir jāiet savs ceļš. Kriptogrāfijas tirgū, kur makro un mikrostruktūras strauji mainās, mums ir jāseko līdzi laika tempam.

Šis ziņojums ir balstīts uz publiskiem avotiem, kas tiek uzskatīti par uzticamiem, taču Blofin negarantē jebkādas šeit ietvertās informācijas precizitāti vai pilnīgumu. Pārskats tika sagatavots tikai informatīviem priekšlikumiem un nav piedāvājums vai rekomendācija pirkt, turēt vai pārdot kriptovalūtas (žetonus) vai veikt jebkādas ieguldījumu darbības. Jebkuri viedokļi vai izteikumi šeit atspoguļo spriedumu, kas pieņemts publikācijas datumā, un Blofin patur tiesības jebkurā laikā atsaukt vai grozīt savu apstiprinājumu pēc saviem ieskatiem. Blofin periodiski neregulāri izsekos ziņojumu tēmas, lai noteiktu, vai ir jākoriģē apstiprinājums, un laicīgi publicēs tos.

Blofin veic pienācīgu rūpību, lai nodrošinātu, ka pārskats sniedz patiesu un skaidru priekšstatu bez iespējamās trešo pušu ietekmes. Starp Blofinu un ziņojumā minēto tēmu nav nekādas saistības, kas kaitētu ziņojuma objektivitātei, neatkarībai un objektivitātei.

Kriptovalūtu (žetonu) tirdzniecība un ieguldījumi tajās var būt saistīti ar ievērojamu risku, tostarp cenu nepastāvību un nelikviditāti. Ieguldītājiem pilnībā jāapzinās iespējamie riski, un viņi nedrīkst uztvert pārskata saturu kā vienīgo informāciju par ieguldījumu darbībām. Neviens no produktiem vai Blofin Inc, ne arī neviens no tā autoriem vai darbiniekiem nav atbildīgs nevienai pusei par tās tiešiem vai netiešiem zaudējumiem, kas, iespējams, ir cietuši to dēļ.

Visas tiesības paturētas Blofinam.