"Labas cerības tirgū" ir viens no svarīgākajiem iemesliem pēdējai atlēcienai kriptovalūtu tirgū. Tomēr, ja likviditātes nosacījumi nav būtiski uzlabojušies, it īpaši gadījumā, ja "kripto bilances samazināšana" vēl nav beigusies, kriptovalūtu kopējā stabilā darbība var nebūt ilgtspējīga, un galvenā iezīme var būt "nozaru rotācija". kriptovalūtu tirgus 2023. gada otrajā pusē. Par laimi, BTC veiktspēja var būt spēcīgāka makrofaktoru, regulējuma un institucionālo preferenču apstākļos.

Vai rītausma tuvojas?

BTC pieaugums šķiet nedaudz negaidīts. Teorētiski investoriem nevajadzētu būt lielākai optimismam brīdī, kad SEC regulatīvo satricinājumu ir tikko pārvarējuši un makro vide nav uzlabojusies. Tomēr kriptovalūtu tirgū investori ir gaidījuši pārāk ilgi labas ziņas, un jebkuras ziņas varētu būt katalizators izaugsmei.

Zemas likviditātes apstākļos cenu paaugstināšana neprasa lielas izmaksas. Tāpēc labu ziņu ietekmē, piemēram, "giganti gatavojas ienākt kriptovalūtu tirgū" un "BTC spot ETF var tikt apstiprināts", BTC cena ātri pieauga. HODLers, vienkāršā "pirkt un turēt" stratēģija ir devusi viņiem peļņu vairākas reizes lielāku nekā S&P 500 bullu turēšana. Tajā pašā laikā Delta 1 bulli ir arī guvuši lielu peļņu no pieauguma. Pat lāču gadījumā, ņemot vērā bullish noskaņu, lai gan lāču likvidācijas mērogs ir lielāks, tas nesasniedza jaunu maksimumu kopš marta.

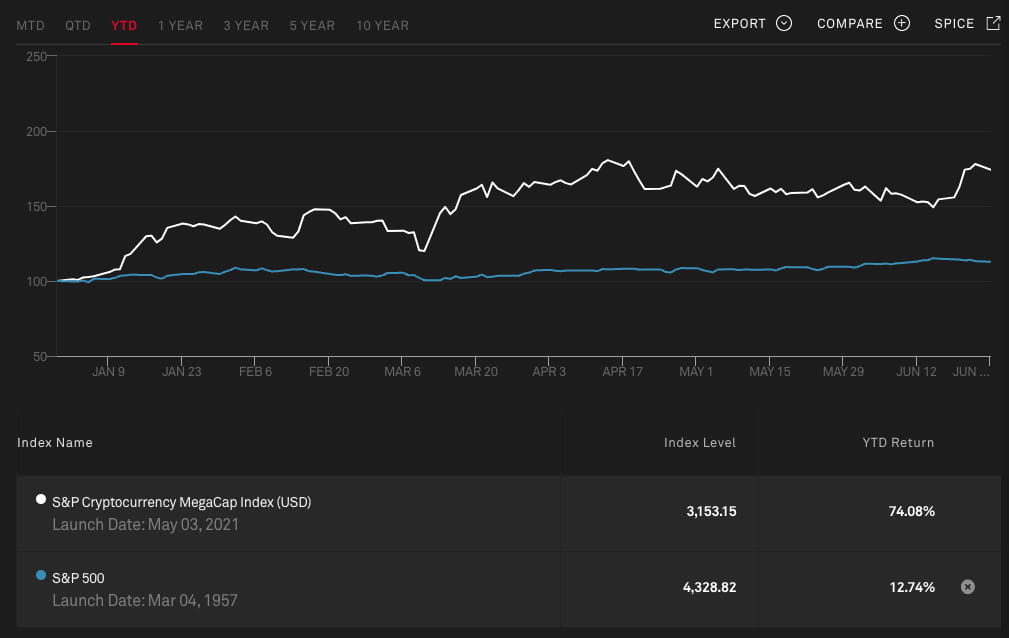

S&P kriptovalūtu MegaCap indeksa un S&P 500 indeksa kustība kopš 2023. gada 28. jūnija. Avots: S&P Global

Izmaiņas Delta 1 atvasinājumu likvidācijas mērogā 2023. gada 2. ceturksnī, kā 2023. gada 28. jūnijā. Avots: Coinglass

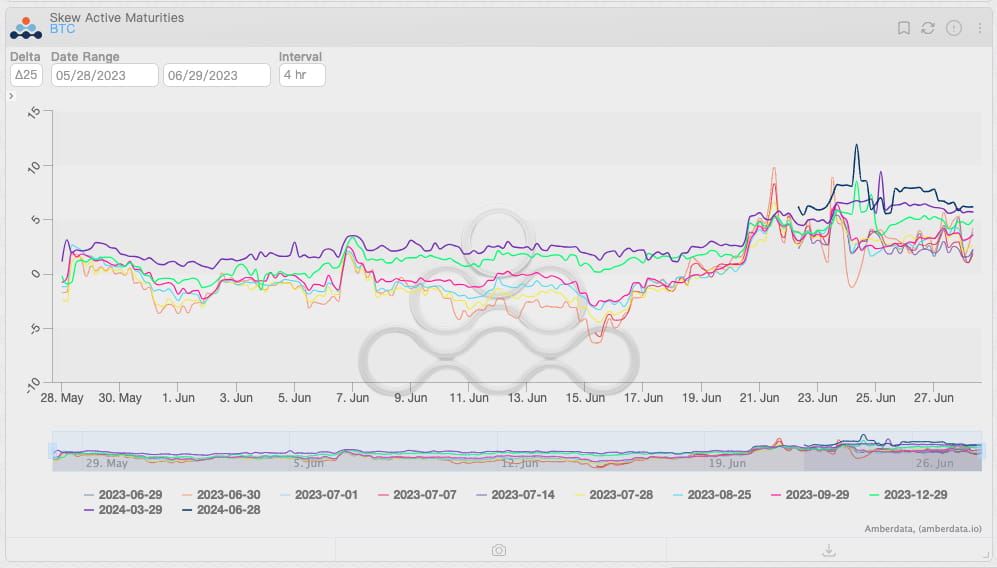

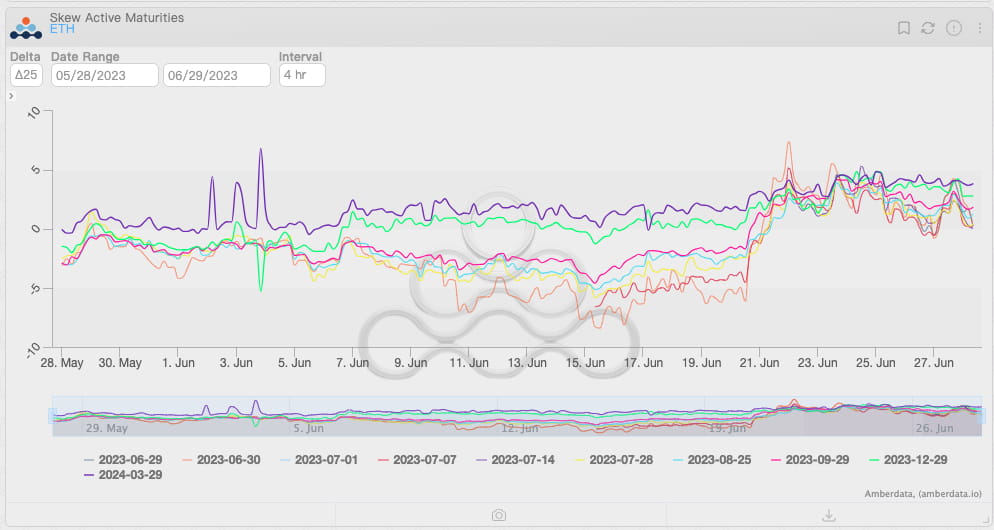

Investoru optimismu arī pārplūda opciju tirgū. Cenu pieauguma ietekmē, priekšroka call opcijām ir virzījusi gandrīz visu BTC un ETH opciju novirzi virs 0, īpaši BTC gadījumā. Kā cena pieaug, opciju pārdevēji ir kļuvuši par visvairāk stresējošo grupu kriptovalūtu tirgū: daudzas call opcijas ir kļuvušas ATM, kas nozīmē, ka viņiem jāturpina pirkt pamataktīvus, kad cena pieaug, lai hedžētu pret cenu izmaiņām. Opciju pārdevēji ir kļuvuši par cenu pieauguma katalizatoriem. Pēc tam vairāk sekojošo investoru iegādājās call opcijas, palielinot hedžēšanas spiedienu un cenas.

Izmaiņas BTC opciju novirzē pēc termiņiem, kā 2023. gada 28. jūnijā. Avots: Amberdata Derivatives

Izmaiņas ETH opciju novirzē pēc termiņiem, kā 2023. gada 28. jūnijā. Avots: Amberdata Derivatives

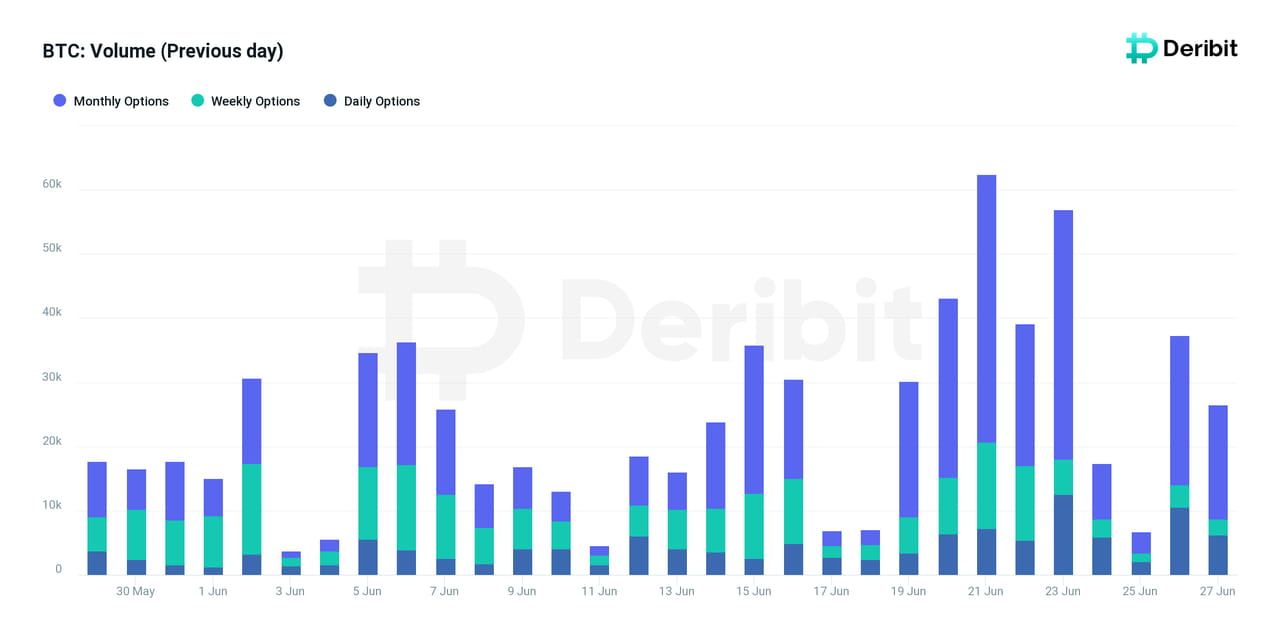

Ikdienas tirdzniecības apjoms BTC opcijām Deribit biržā, kā 2023. gada 28. jūnijā. Avots: Deribit Metrics

Daudzi cilvēki jau gaida bull tirgus atgriešanos. Procentu likmes vairs nedrīkst būt augstākas nekā gaidīts; inflācija ir samazinājusies un drīz tuvojas Fed izvirzītajam mērķim 2%. Pasaules vadošo aktīvu pārvaldītāju atbalsts drīzumā radīs jaunu likviditāti kriptovalūtu tirgū. Tajā pašā laikā regulējuma ietekme ir padarījusi likviditāti vairāk koncentrētu galvenajos kriptovalūtu aktīvos, piemēram, BTC un ETH, kas varētu mudināt BTC un ETH agrāk iekļūt "tehniskajā bull tirgū".

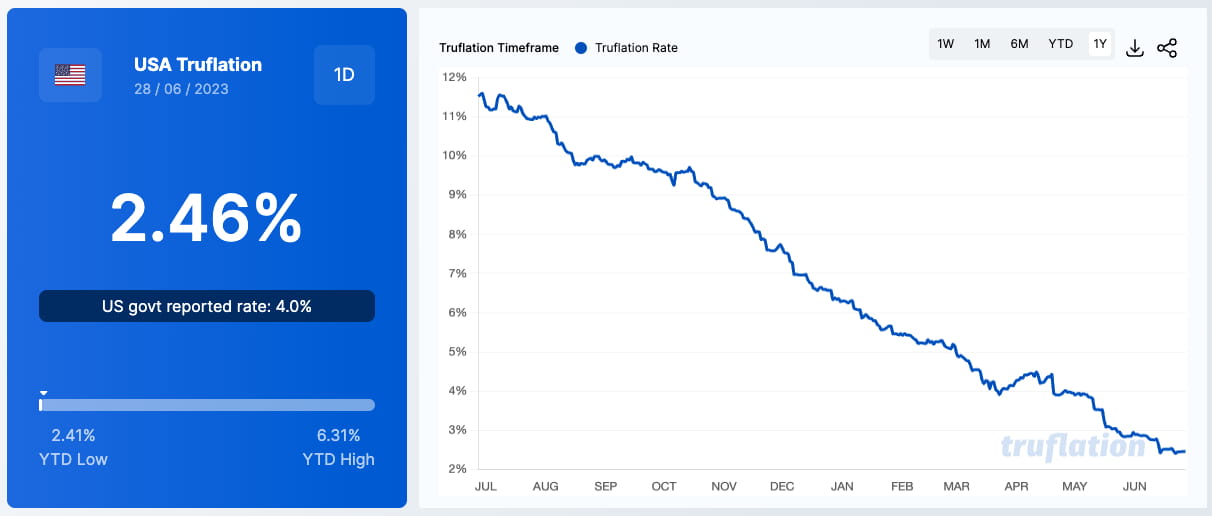

ASV reālā laika inflācija, kā 2023. gada 28. jūnijā. Avots: truflation.com

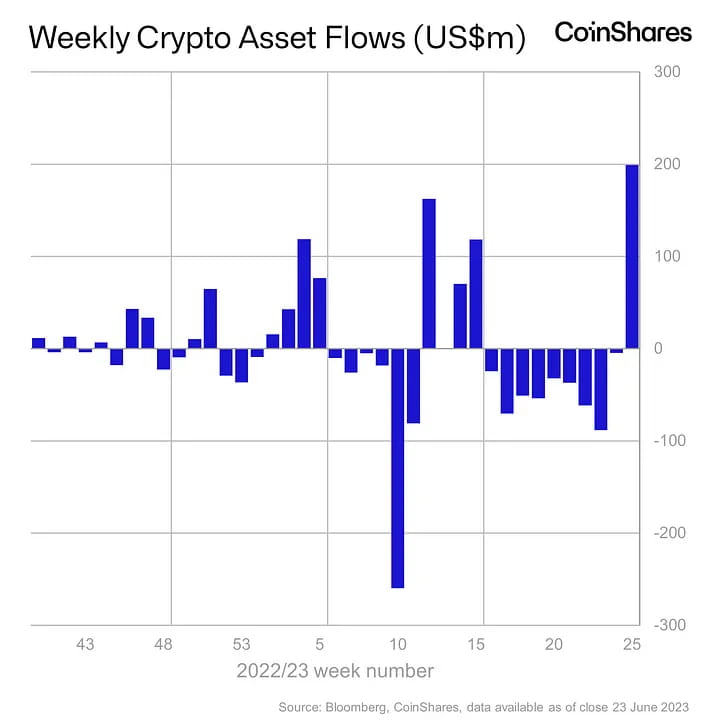

Nedēļas tīrā naudas ieplūde/izplūde no kriptovalūtu aktīvu pārvaldības institūcijām, kā 2023. gada 28. jūnijā. Avots: Coinshares

Tomēr "likviditātes atgriešanās" šķiet apstrīdams jautājums. Kopš 2022. gada lāču tirgus sākuma kriptovalūtu tirgus ir piedzīvojis vairākas īsas cenu izaugsmes, bet pēc tam nokritis uz zemākiem cenu līmeņiem, samazināto gaidu un notikumu satricinājumu dēļ. Tātad, vai jaunākais pieaugums būs līdzīgs iepriekšējām atgūšanas cikliem, "kā meteors"?

"Kripto bilances lapas samazināšana" un likviditātes pārdale

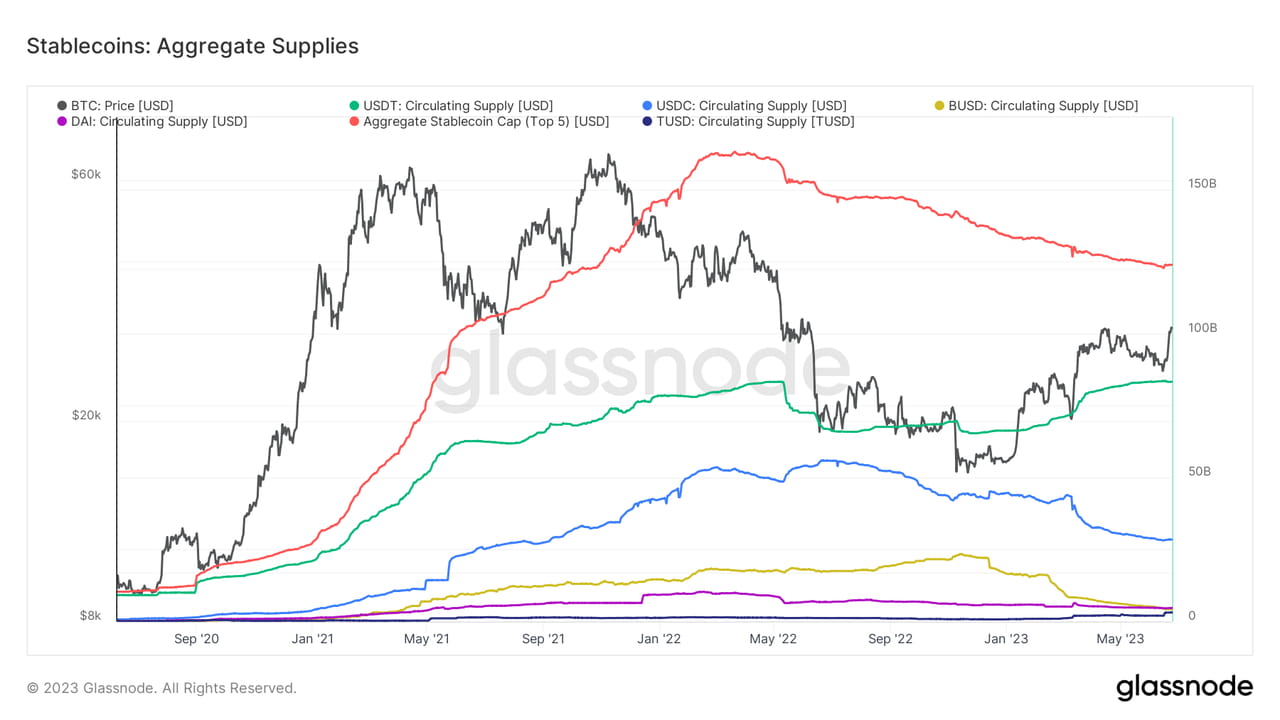

Vispirms aplūkosim stabilcoinus kriptovalūtu tirgū. Kā apmaiņas līdzeklis starp kriptovalūtu aktīviem un fiat valūtām, stabilcoinus uzskata par "naudu" kriptovalūtu tirgū. Jebkura aktīva naudas likviditāte ir izšķiroša: kopējais naudas apjoms, kas saistīts ar aktīvu, ir tieši saistīts ar aktīva vērtību, kamēr izmaiņas aktīvās naudas likviditātē tieši ietekmē aktīva cenu, un sviras izmantošana vēl vairāk pastiprina tās ietekmi.

Tradicionālajos tirgos naudas likviditātes statistika ir sarežģītāka. Lielākajā daļā gadījumu mēs varam iegūt tikai aptuvenu novērtējumu. Par laimi, pateicoties blokķēdes caurredzamībai, mēs varam salīdzinoši precīzi izmērīt naudas likviditātes līmeni kriptovalūtu tirgū.

Izmaiņas stabilcoinu kopējā piedāvājumā kriptovalūtu tirgū, kā 2023. gada 28. jūnijā. Avots: glassnode

Izskatās, ka fakti, kas atspoguļoti kriptovalūtu tirgus kopējā naudas likviditātes līmeņa diagrammā, nedaudz atšķiras no investoru gaidām. Patiesībā naudas likviditātes samazināšanās kriptovalūtu tirgū (kas arī pazīstama kā "kripto bilances lapas samazināšana"), kas sākās 2022. gada aprīlī, nav pārtraukta ar īsu cenu pieaugumu, kas nozīmē, ka pašreizējais cenu līmenis trūkst pietiekama likviditātes atbalsta, un jebkura trieciena var novest pie peļņas realizācijas.

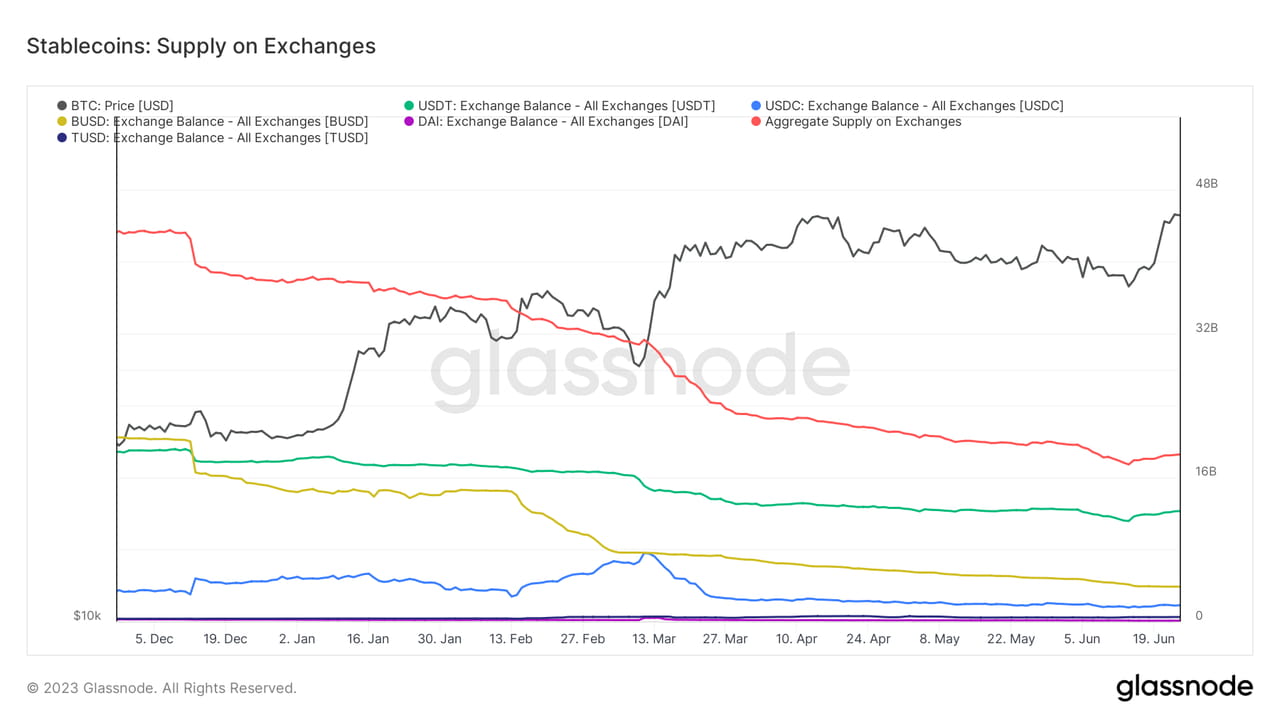

Tātad, no kurienes nāca impulss jaunākajai izaugsmei? Iekšējā likviditātes pārdale, nevis ārējā likviditātes ienākšana, ir iespējams "izaugsmes spēka" avots. Stabilcoinu rezerves biržās atklāj šo noslēpumu. Vispārīgi runājot, stabilcoinu iekšējo rezervju samazinājums nozīmē, ka investori ir vairāk tendēti apmainīt kriptovalūtu aktīvus pret naudas likviditāti, pazeminot kriptovalūtu aktīvu cenu. Savukārt stabilcoinu rezervju pieaugums nozīmē iespējamo pirkšanas plūsmu un cenu pieaugumu.

Kopš jūnija vidus stabilcoinu rezerves lielākajās kriptovalūtu biržās ir ievērojami atjaunojušās, un tajā pašā laikā tās ir izraisījušas tirgus atgūšanos. Atšķirībā no marta, drošu līdzekļu ieplūde martā neietekmēja iekšējās likviditātes lejupslīdi kriptovalūtu tirgū, ko galvenokārt virzīja ārējie līdzekļi. Tikmēr tirgus jūnijā visdrīzāk tika izraisīts no iekšējiem līdzekļiem kriptovalūtu tirgū. To pirkšana veicināja kriptovalūtu aktīvu, piemēram, BTC un ETH, cenu pieaugumu.

Izmaiņas stabilcoinu piedāvājumā biržās, kā 2023. gada 28. jūnijā. Avots: glassnode

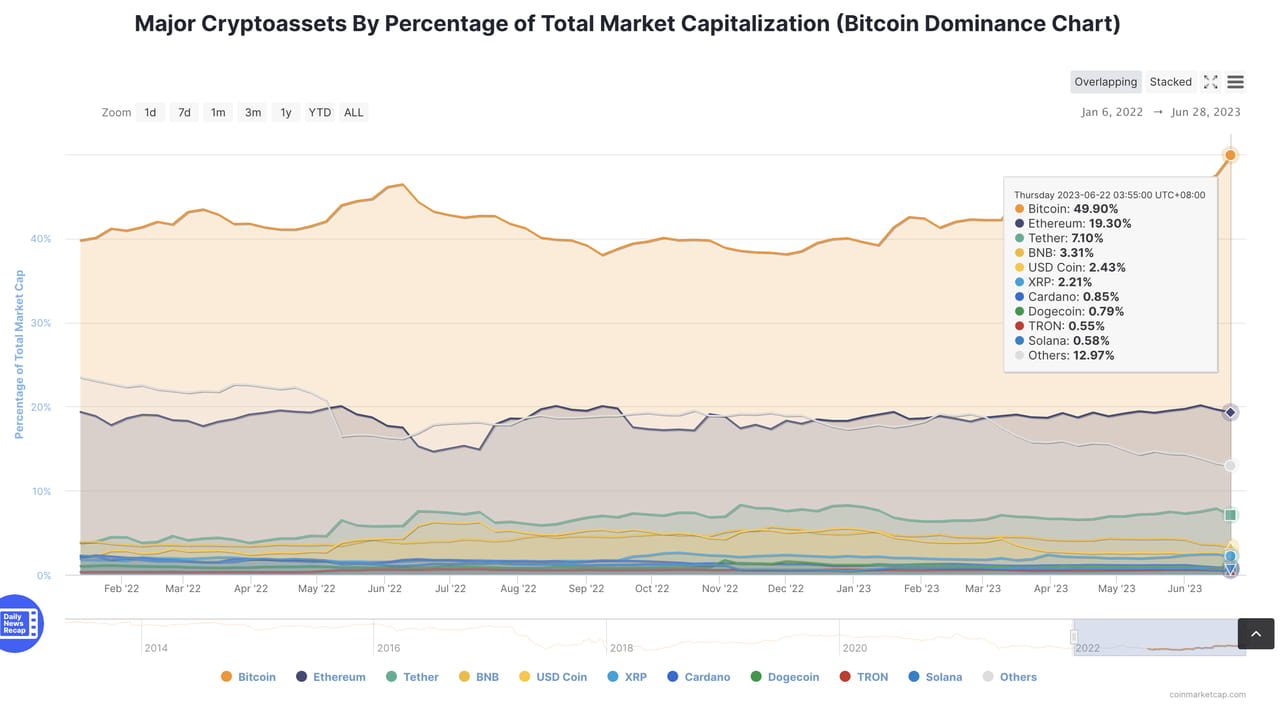

Turklāt monētu tirgus kapitalizācijas proporcijas izmaiņas arī atspoguļo likviditātes sadales proporcijas izmaiņas. Pašlaik BTC aizņem 50% no kriptovalūtu tirgus kapitalizācijas. Tajā pašā laikā proporcija jūnija vidū ir samazinājusies dažādos līmeņos citām kriptovalūtām, vai tās būtu ETH, stabilcoini vai altcoini. Ņemot vērā, ka ārējā likviditāte vēl nav atgriezusies kriptovalūtu tirgū plašā mērogā, no atbilstības viedokļa BTC noteikti ir atbilstīgāks nekā citi kriptovalūtu aktīvi, kas veicina investorus konvertēt citus kriptovalūtu aktīvus BTC.

Bitcoin dominances diagramma, kā 2023. gada 28. jūnijā. Avots: CoinMarketCap

Kopumā, BTC pieaugums ir noticis citu kriptovalūtu aktīvu likviditātes rēķina, kas arī daļēji izskaidro, kāpēc ETH un pat daudzi altcoini kopš šī gada sākuma nav uzrādījuši tādu pašu sniegumu kā BTC.

Tomēr atgūšanās no likviditātes pārdales nav "bezmaksas pusdienas." Kas ir izmaksas?

Pin Risks

Īstermiņā BTC pieaugums šķiet viens no pazīmēm, ka tirgus sāk mainīties. Bet jebkura tirgus laba ilgtermiņa snieguma nevar atdalīt no pietiekama likviditātes atbalsta. Iekšējā likviditātes pārdale sniedz ierobežotu atbalstu; naudas pārvietošana starp divām banku kontiem nepalielina jūsu kopējo bagātību. Tomēr, ņemot vērā, ka lielākā daļa aktīvu kriptovalūtu tirgū ir saistīti ar vienu vai vairākiem atvasinājumiem, iekšējās likviditātes pārdale joprojām ir riska avots, jo tā var ietekmēt tirdzniecības uzvedību riskantos tirgos.

"Pin risks" ir viens no riskiem, ko implicē likviditātes pārdale. Tirgus veidotāji ir pārdevuši daudz call opciju ap 30 tūkstošiem dolāru, kas ir kļuvušas ITM. Tas šķiet nerakstīts; lielākā daļa tirgus veidotāju izmantos delta hedžēšanas rīkus, lai kontrolētu savas virziena ekspozīcijas.

Bet mēs nevaram ignorēt, ka deltas kustības ātrums, vai gamma, arī būtiski ietekmē tirgus veidotāju hedžēšanas uzvedību. Atcerēsimies pamatus Opciju 101 kursā: Gamma ir deltas izmaiņu ātrums; tas ir augstāks, ja opcijas ir tuvu naudas līmenim. Kad termiņa beigu datums tuvojas, gamma palielinās nelineāri, kas nozīmē, ka delta mainīsies arvien ātrāk, kā tuvāk nāk opcijas termiņa beigu datums. Kad delta mainās lēni, tirgus veidotāja hedžēšanas lielums noteiktā frekvencē ir salīdzinoši neliels. Tomēr, kad delta mainās strauji, tirgus veidotāja hedžēšanas frekvence un lielums attiecīgi palielinās.

Situācijās, kad likviditātes līmeņi ir zemi, bieža pirkšana un pārdošana no tirgus veidotājiem var ievērojami ietekmēt cenas. Protams, tirgus veidotāji nemēdz sēdēt mierīgi; viņi kontrolē gamma ekspozīciju zem riska kontroles sliekšņiem, izmantojot tādas stratēģijas kā sintētiskie nākotnes līgumi (īstenībā viņi to jau dara). Bet tirgus veidotājiem var nebūt citas izvēles pēkšņas cenu kustības gadījumā (piemēram, kriptovalūtu vaļu pārdošanā); viņi var tikai sekot vaļu soļiem, lai samazinātu gamma ekspozīciju.

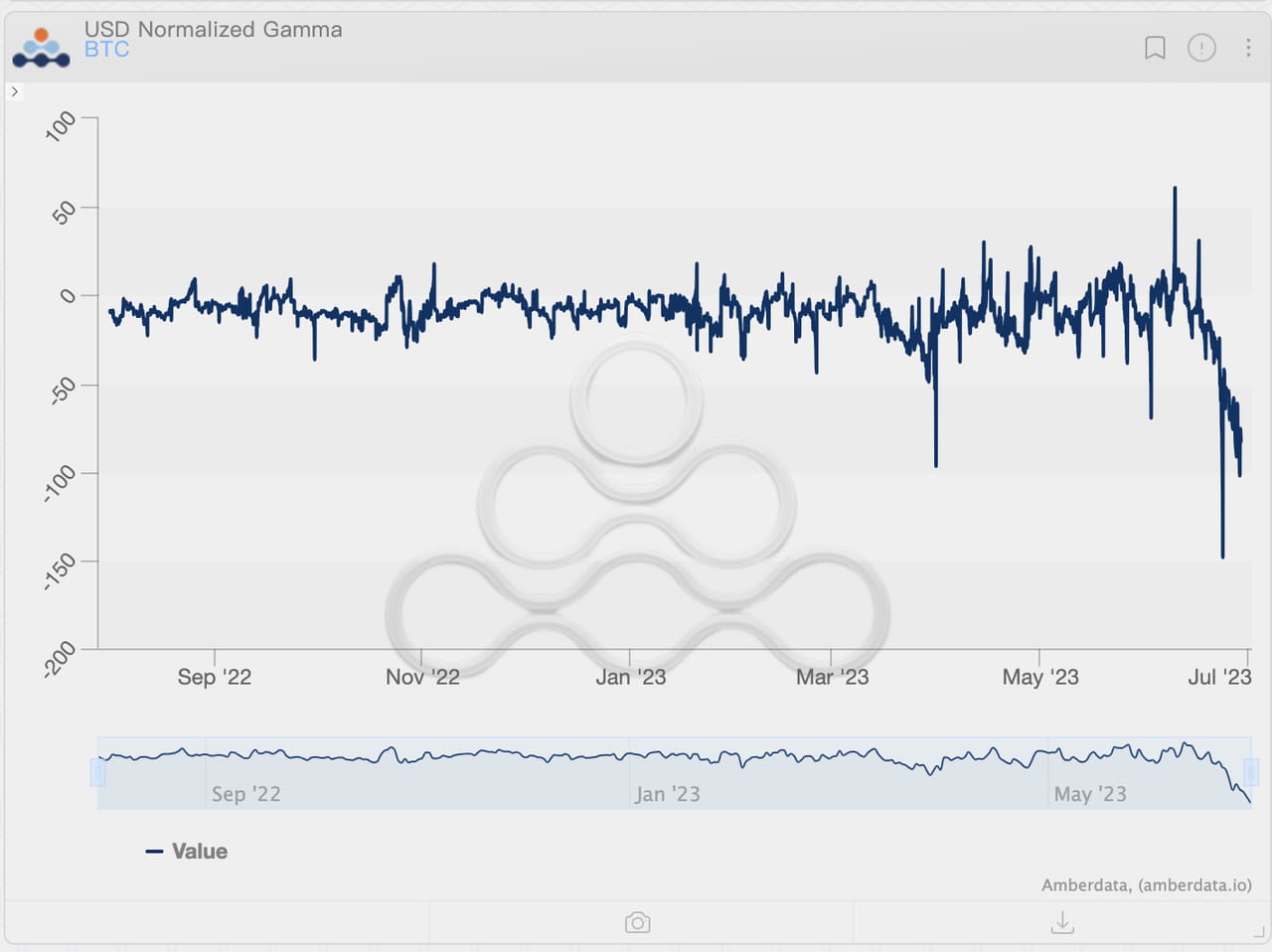

Ņemot vērā, ka gamma ekspozīcija kļūs ārkārtīgi liela pirms termiņa beigām, pārdošanas mēroga, ko izraisa gamma riska hedžēšana, būs ievērojams. Vairāk nekā 40% opciju beigsies 30. jūnijā, un pašreizējā dolāru gamma BTC opcijām ir pārsniegusi 100 milj. USD un ir koncentrēta ap 30 tūkstošiem. Tas nozīmē, ka, ja BTC cena nokrīt zem 30 tūkstošiem, par katru 1% cenu kritumu tirgus veidotāji pat vajadzēs pievienot īsās pozīcijas, kuru vērtība ir 100 milj. USD, kas noteikti radīs milzīgu spiedienu uz BTC cenu izpildi.

BTC opciju dolāru gamma līmeņa kustība, kā 2023. gada 28. jūnijā. Avots: Amberdata Derivatives

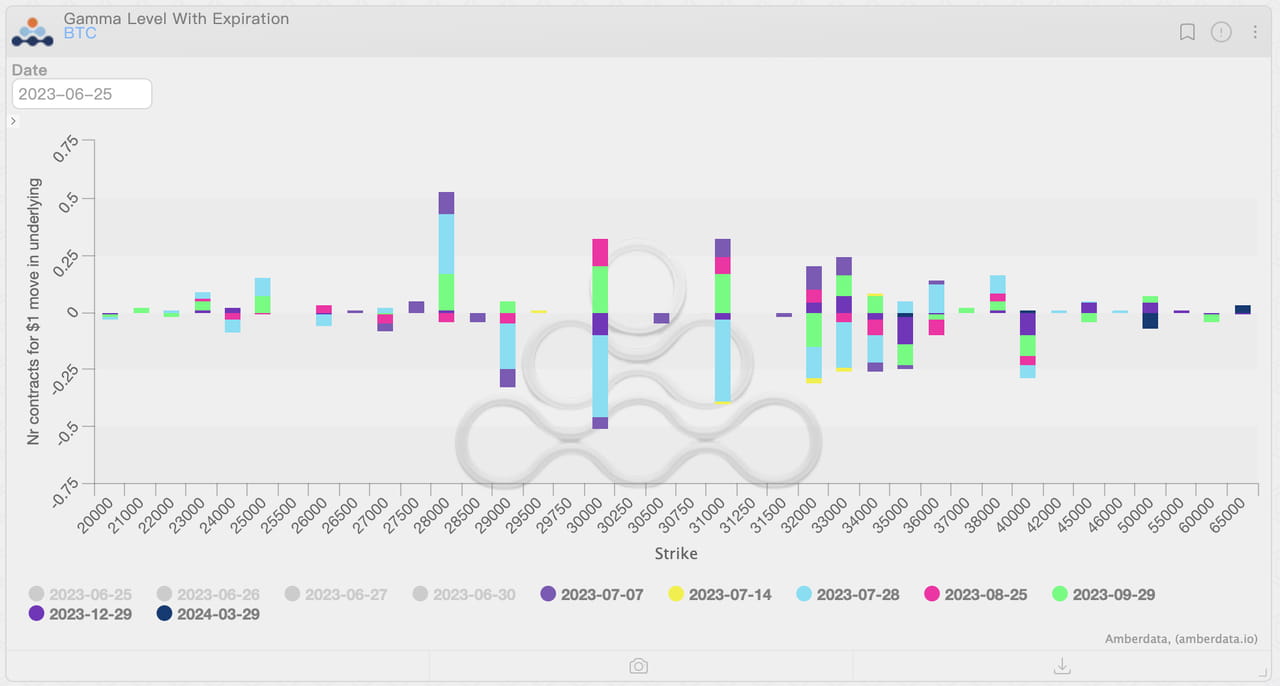

BTC opciju gamma ekspozīcijas izplatīšana, kā 2023. gada 28. jūnijā. Avots: Amberdata Derivatives

Par laimi, "pin risks" parasti nenotiek. "Tirgus stabilitātes uzturēšana pirms ceturkšņa norēķina" šķiet, ka ir kļuvis par konsensu. Tomēr nekas nav neiespējams kriptovalūtu tirgū; mums joprojām jābūt uzmanīgiem.

Pēc norēķina...

Pēc pusgada atvasinājumu norēķina 2023H2 oficiāli sāksies. Vērtējot gamma ekspozīcijas kustību, investoru pozīcijas opciju tirgū atspoguļo dažas interesantas netiešās gaidas:

BTC cenas kritums būs vairāk ierobežots, ar salīdzinoši mazu varbūtību nokrist zem 28 tūkstošiem, kamēr augšupejas telpa ir salīdzinoši liela, un ir pat cerība uz atgūšanos līdz 35 tūkstošiem un augstāk.

ETH cenu izpilde uzlabosies salīdzinājumā ar maiju un jūniju, bet atgūšanās salīdzinājumā ar BTC būs ierobežota. ETH cena, visticamāk, būs "iestrēgusi" ap 1.9 tūkstošiem. Pat ja notiks izlaušanās, ETH saskarsies ar ievērojamu pretestību virs 2 tūkstošiem. Tomēr izlaušanās kritiena gadījumā ETH būs grūti iegūt pietiekamu cenu atbalstu pirms 1.6 tūkstošiem.

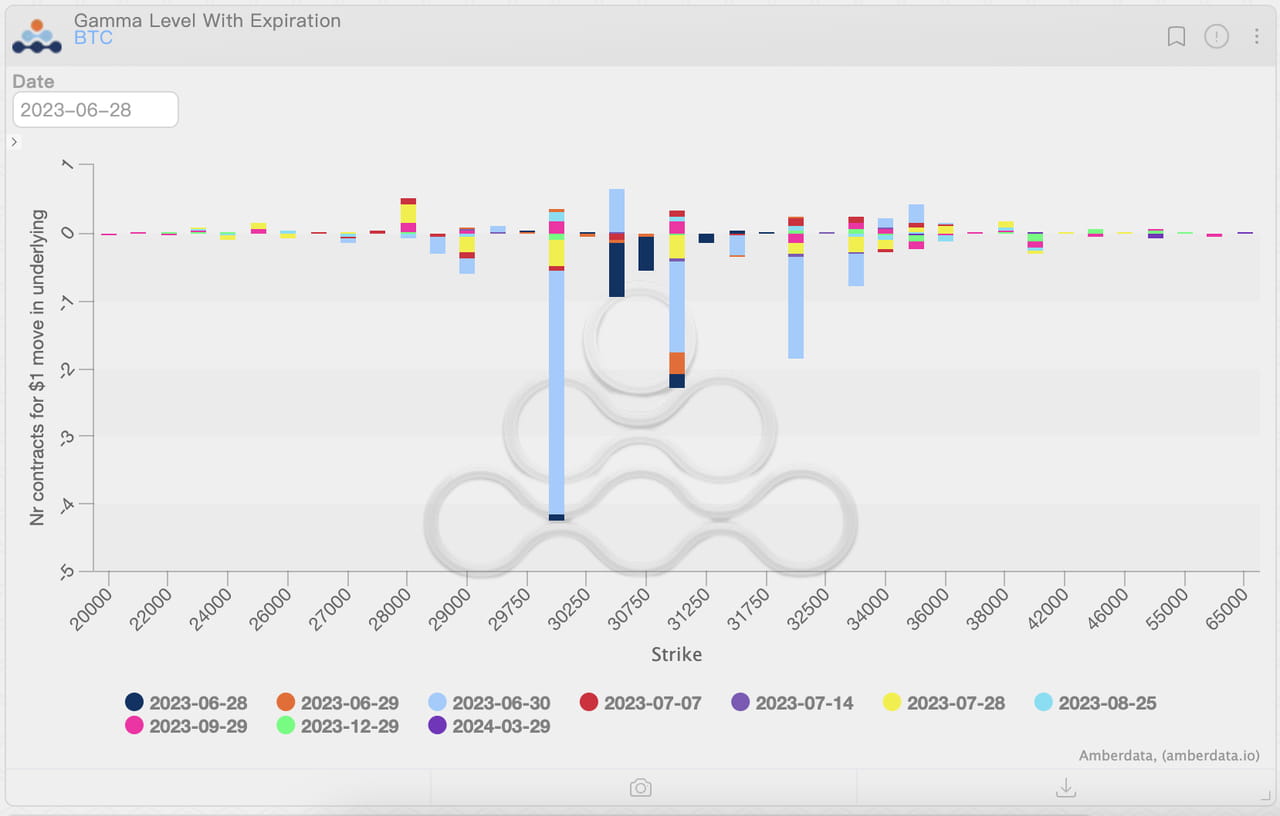

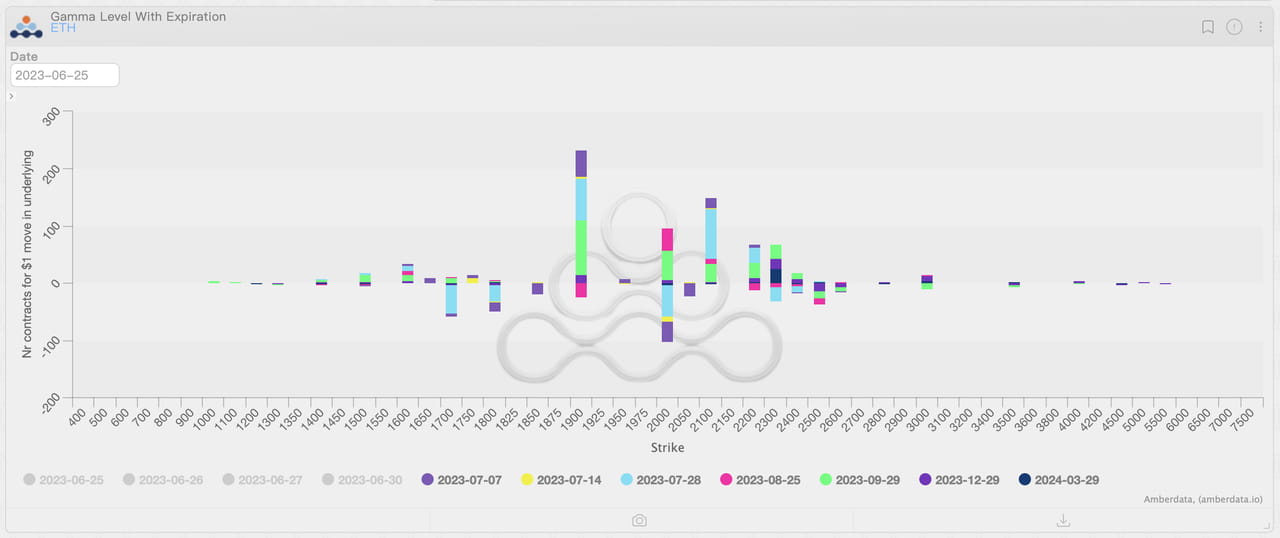

BTC opciju gamma ekspozīcijas izplatīšana pēc norēķina, kā 2023. gada 28. jūnijā. Avots: Amberdata Derivatives

ETH opciju gamma ekspozīcijas izplatīšana pēc norēķina, kā 2023. gada 28. jūnijā. Avots: Amberdata Derivatives

Ja mēs tālāk interpretējam iepriekšējās gaidas, nav grūti atrast, ka makro faktoru, uzraudzības un institucionālo priekšroku ietekmē likviditātes sadalījums ir mainījies, un gaidas par likviditātes sadalījumu ir mainījušās. BTC atbilstības atribūts ir plaši atzīts. Neatkarīgi no tā, vai tas ir esošais likviditātes līmenis kriptovalūtu tirgū vai jaunā likviditāte, kas nāk kriptovalūtu tirgū nākotnē, institūciju un mazumtirdzniecības investoru priekšrocība BTC var ievērojami pārsniegt citus kriptovalūtu aktīvus.

Tomēr pirms Fed atkal izlaiž likviditāti, investoru priekšroka BTC nozīmē, ka citiem aktīviem būs mazāk likviditātes. Likviditātes "nulles summas spēlē" dažu jaunu naratīvu parādīšanās var arī iegūt likviditāti no BTC un izraisīt BTC īstermiņa lēnu sniegumu.

Ņemot vērā pašreizējo tirgus dziļuma līmeni, likviditātes maiņa var radīt "sektora rotācijas" efektu, kas līdzīgs tam, kāds ir akciju tirgū. Daži kriptovalūtu aktīvi īstermiņā uzrādīs labus rezultātus, kamēr citi slikti veiksies, ņemot vērā likviditātes izņemšanu. Bet, ko var gaidīt, ir tas, ka katras daļas laba snieguma ir pagaidu - kā meteors; tas var būt viens no jaunajiem kriptovalūtu tirgus raksturlielumiem, ar kuriem mums būs jāsaskaras un jāpierod. Sekosim līdzi likviditātes izmaiņām kopā un sveiksim 2023H2.