Vadīt:

Sakarā ar gaidāmo Šanhajas jaunināšanu, mēs uzskatām, ka ir nepieciešams atkārtoti novērtēt LSD trases turpmāko attīstību un tās ietekmi uz visu ķēdes ekosistēmu, ņemot vērā nesenās datu izmaiņas. Šajā rakstā ir sniegts pārskats par LSD celiņu četrās daļās: kopējā nozares izaugsmes telpa pēc Šanhajas jaunināšanas, 4 veidu staking risinājumu un dažādu LSD protokolu izvēle, DVT celiņa pozicionēšana un LSD līdzekļu ietekme uz citiem. ķēdes ekosistēmas.

Kopsavilkums:

Ethereum likmes palielināšana izraisīs vispārēju protokola maksu pieaugumu LSD trasē. Ilgtermiņā Deivida dubultklikšķis uz LSD trases nav beidzies. Pašreizējā Ethereum likme ir 14,56%. Tā kā citu POS publisko ķēžu likmju likmes pārsvarā pārsniedz 60%, ir lielas cerības uz Ethereum likmju likmes pieaugumu.

Pieņemot, ka izmaksu situācija LSD trasē nemainās, mēs lēšam, ka tad, kad Ethereum likmju likme pieaugs līdz 29%, 44% un 58%, attiecīgie LSD protokola maksas pieaugumi būs attiecīgi 1,31 reizes, 1,55 reizes un 1,76 reizes. . No P/F vērtēšanas perspektīvas pašreizējam LSD trases līderim LDO ir 3,89 reizes P/F, kas joprojām ir daudz iespēju uzlabot, salīdzinot ar veco Defi protokolu vērtēšanas līmeņiem, piemēram, UNI ar 7,12 reizēm un AAVV — 10,35 reizēm. .

Pēc Šanhajas jaunināšanas LSD protokolu relatīvā tirgus daļa var mainīties. Vidējā termiņā pievērsiet uzmanību trases līderim Lido un augstas ražības LSD protokoliem, ko pārstāv Frax, un īstermiņā koncentrējieties uz Rocket Pool Atlas jaunināšanu.

Pēc Šanhajas jaunināšanas agrīno mezglu iziešana un lietotāju iesaistīšanas nodomu nostiprināšanās nodrošinās apstākļus konkurencei starp LSD protokoliem.

Lido ir pārbaudīts popularitātes, fondu mēroga, drošības, ienesīguma, likviditātes un kompozīcijas ziņā, un tā līderpozīcija ir nesatricināma.

Tomēr jaunpienācēji, piemēram, Frax, ir panākuši kombināciju ar Curve ekosistēmu, izmantojot savu pašturošo CVX un divu valūtu modeļu dizainu, kas tiem nodrošina daudz augstāku ienesīguma likmi nekā līdzīgiem produktiem, veiksmīgi pabeidzot auksto palaišanu un agrīnu augšanu. produkts. Nākotnē, popularizējot ražas apkopošanas produktus, ir sagaidāms, ka tādu augstas ražības produktu kā Frax izaugsme turpinās paātrināties. Jānorāda, ka Frax augstā raža samazināsies, palielinoties tā TVL. Pamatojoties uz pašreizējām aplēsēm, kad tā ETH likme sasniegs 200 000 monētu, likmes ienesīgums samazināsies līdz 6%.

Ir vērts pievērst uzmanību nesen veiktajam Rocket Pool Atlas jauninājumam. Tas samazina mezglu operatoru ETH minimālo ieguldījumu skaitu no 16 līdz 8, palielina protokola jaudu, vienlaikus uzlabojot mezglu stimulus, un ir paredzams, ka tas ievērojami palielinās tā TVL.

DVT produkti, ko pārstāv SSV, Obol un Diva, pašlaik tiek pozicionēti kā svarīga Ethereum staking pamatinfrastruktūra.

DVT produktu mērķis ir nodrošināt Ethereum bloka validācijas stabilitāti, vienlaikus uzlabojot tīkla decentralizācijas pakāpi. Tie var samazināt mezglu uzturēšanas grupu darbības izmaksas un samazināt drošības riskus.

SSV izstrāde koncentrējas uz operatoru tīkla izveidi, un tā marķieris kalpo kā maksāšanas līdzeklis un pārvaldības sertifikāts protokola vērtības uztveršanai.

Obol izstrāde uzsver starpprogrammatūras pielāgošanās spēju, savukārt Diva mērķis ir apvienot LSD un DVT režīmus, lai izveidotu vienas pieturas produktu, kas pašlaik ir izstrādes sākumposmā.

Ethereum staking var radīt LSD aktīvus (lsdETH) simts miljardu apmērā. Tā kā tie pārveido vai ietekmē tradicionālās DeFi protokola ienākumu struktūras, otrā slāņa produkti, kas veidoti ap šo jauno līdzekļu klasi, var kļūt par jauno α tirgū.

LsdETH/ETH likviditātes veidošana varētu radīt jaunus biznesa pieaugumus tādiem DEXE kā Curve un Balancer. Salīdzinot ar līkni, Balancer pašlaik redz būtiskākas marginālas izmaiņas. Tomēr Ethereum ienesīgumu var uzskatīt par ķēdē esošo bezriska ienesīguma likmi monētu izteiksmē. Šīs ienesīguma likmes parādīšanās palielinās likviditātes izmaksas ķēdē un samazināsies noguldījumu portfeļa veida aizdevumu produktiem, savukārt CDP modeļa aizdevumi tiek ietekmēti salīdzinoši mazāk. Tajā pašā laikā turpmākie ieguldījuma maiņas, ienesīguma summēšanas, pamatprocentu nodalīšanas un sviras efekta protokola produkti, kas veidoti ap šo procentus nesošo aktīvu, gūs labumu no bāzes aktīva lielā mēroga un sasniegs augstākus uzņēmējdarbības griestus, padarot tos cienīgus. nepārtraukta izsekošana un izpēte.

Riski:

Regulatīvie riski, makroekonomiskie riski, riski, ja tehnoloģiju jauninājumi neatbilst gaidītajam

1. LSD celiņa kopējā platība

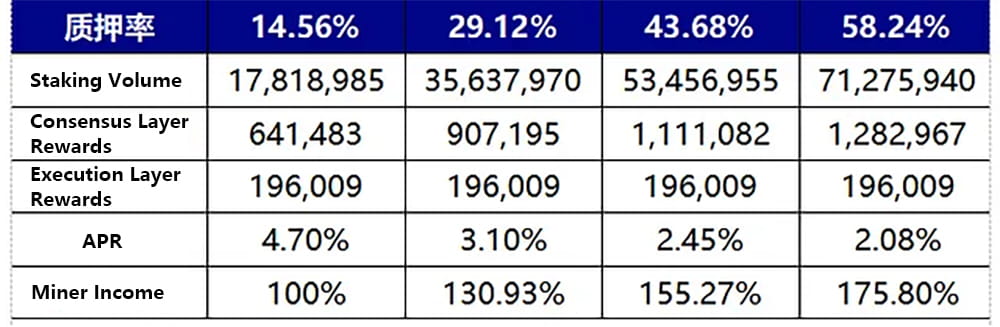

Ethereum līdzdalības likmes pieaugums veicina kalnraču ienākumu pieaugumu, kā rezultātā kopumā palielinās LSD sliežu ceļi. Ilgtermiņā ienākumu novērtējums saglabājas dubultā pieauguma diapazonā. Pašreizējā Ethereum likme ir 14,56%. Tā kā citu POS publisko ķēžu likmju likmes pārsvarā pārsniedz 60%, ir lielas cerības uz Ethereum likmju likmes pieaugumu. Nākamajā grafikā tiek lēsts, ka tad, kad Ethereum likmju likme dubultosies, trīskāršojas un četrkāršojas, attiecīgi palielinoties līdz 29,12%, 43,68% un 58,24%, attiecīgie LSD protokola maksas pieaugumi būs 1,31 reizi, 1,55 reizi un 1,76 reizes. Aprēķina metode, pieņēmumi un process ir šādi:

Izpildes slāņa atlīdzību nosaka Prioritātes maksa. Ethereum maksas mehānisma līdzsvarotā iestatījuma dēļ tiek pieņemts, ka izpildes slāņa atlīdzības paliek nemainīgas (konservatīvs aprēķins, kad tīkla gāzes svārstās, izpildes slāņa atlīdzības strauji pieaugs, piemēram, USDC atsaistes notikums 10. martā, kas izraisīja ķēdē veikto darījumu pieaugums, Ethereum izpildes slāņa atlīdzība palielinājās 4–6 reizes nekā parasti).

Vienprātības slāņa atlīdzības nosaka Ethereum bloka balvas. Kopējā bloka atlīdzība ir proporcionāla kvadrātsaknei no kopējās likmju summas, un vienprātības slāņa APR ir apgriezti proporcionāls kvadrātsaknei no kopējās likmes summas. Konkrētā aprēķina formula ir bāzes_atlīdzība = efektīvais_bilance * (base_reward_factor / (base_rewards_per_epoch * sqrt(sum(active_bilance)))).

Izmantojot pašreizējo 14,56% likmju likmi, kas atbilst vienprātības slāņa atlīdzībām un izpildes slāņa atlīdzībām kā etalons, kalnraču ienākumu situācija, kad likmju likme sasniedz 2–4 reizes pašreizējo līmeni, tiek aprēķināta, pamatojoties uz diviem iepriekš minētajiem nosacījumiem. Tajā pašā laikā, pieņemot, ka LSD protokola maksas standarts paliek nemainīgs, kalnraču ienākumu pieauguma reizinājums, palielinoties likmes likmei, ir LSD protokola maksas pieauguma reizinājums šādi:

1. attēls. Izmaiņas kalnraču ienākumos ar likmju likmi

Ir svarīgi atzīmēt, ka Ethereum likmju pieaugums ir pakāpenisks process, un samazinājums var tikt novērots pat 1–2 mēnešu laikā pēc Šanhajas jaunināšanas. Ethereum validatora mezgla ieejas un izejas ierobežojumu dēļ var secināt, ka Ethereum likmju likmes izmaiņas ir lēns process. Pašlaik kopējais Ethereum tīkla validatoru skaits ir aptuveni 556 800, un katru dienu tiek pieņemti 1800 validatora mezgli.

Pēc Šanhajas jaunināšanas validatora mezgliem ir atļauts iziet, un dienas izejas daudzums ir vienāds ar ievades daudzumu. Sakarā ar agrīnās validatora iziešanu, Ethereum likmes likme pēc Šanhajas jaunināšanas var nedaudz samazināties.

Šī sprieduma pamatā ir: pašlaik aptuveni 10,87 miljoni ETH bākas ķēdē piedalās likmēšanā, izmantojot lsd protokolu ar centralizētām biržām, nodrošinot otrreizējā tirgus likviditāti. Tā kā dažādiem lsdeth/eth veidiem atlaižu praktiski nav, izpirkšanas skala, kas balstīta uz primārā tirgus piesaistes vai peļņas prasībām, pēc Šanhajas jaunināšanas nebūs liela.

Atlikušie aptuveni 6,95 miljoni ETH tiek ieguldīti, izmantojot Staking pūlus vai individuālu ieguldījumu, kam trūkst otrreizējā tirgus likviditātes. Pieņemot, ka puse izvēlas izpirkt pēc Šanhajas jaunināšanas, dienā var izpirkt ne vairāk kā 57 600 ETH. Ethereum saskarsies ar pilnas slodzes izpirkšanas situāciju 60 dienu laikā pēc Šanhajas jaunināšanas.

Vērojot pašreizējos datus par likmju ievadīšanu, ikdienas jauno likmju koeficients parasti ir viena trešdaļa no maksimālās iespējamās likmju koeficienta. Tāpēc, ja jaunā likmju attiecība nevar sasniegt maksimālo slodzi pēc Šanhajas jaunināšanas, pamatojoties uz iepriekš minēto pieņēmumu, Ethereum likmju līmenis var nedaudz samazināties 1–2 mēnešu laikā. Pēc tam, kad tiks izpildītas izpirkšanas prasības, kuru pamatā ir piesaiste un peļņa, izaugsme atsāksies, un var paiet 1–2 gadi, līdz Ethereum likmju likme dubultosies.

avots: https://ethereum.org/zh/developers/docs/consensus-mechanisms/pos/rewards-and-penalties/

2. LSD celiņa pilnīga ainava

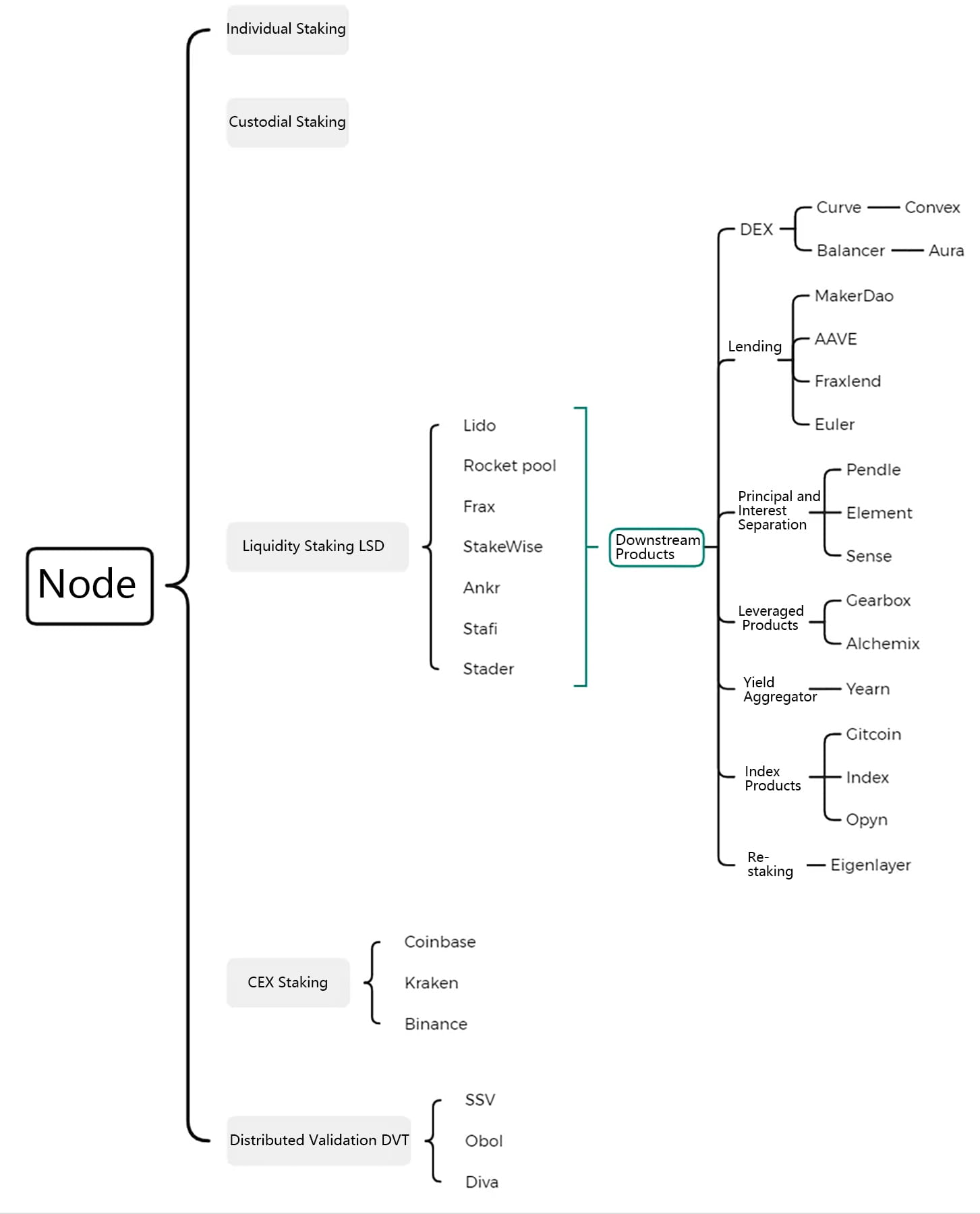

LSD sliežu ceļu var paplašināt, iekļaujot Ethereum likmju risinājumus un to atvasinājumus, kas ietver četru veidu Ethereum piesaistes risinājumus, kas konkurē par tirgus daļu, DTV tehnoloģiju, kas nodrošina drošību, vienlaikus paplašinot decentralizāciju, un otrā slāņa ienesīguma palielināšanas produktus un sviras protokolus un indeksu produktus, kas dzimuši ap plkst. LSD dalības sertifikāts.

2. attēls: LSD celiņa pilnīga ainava

2.1. No četriem risinājumiem LSD ieņem lielāko tirgus daļu, un ir sagaidāms, ka tas turpinās paplašināties

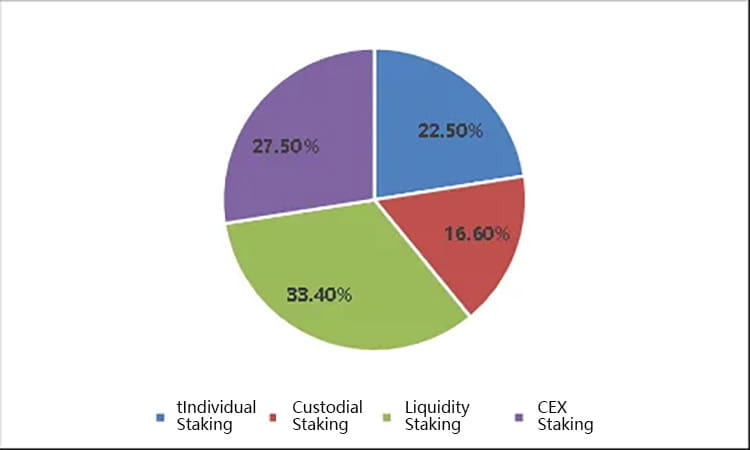

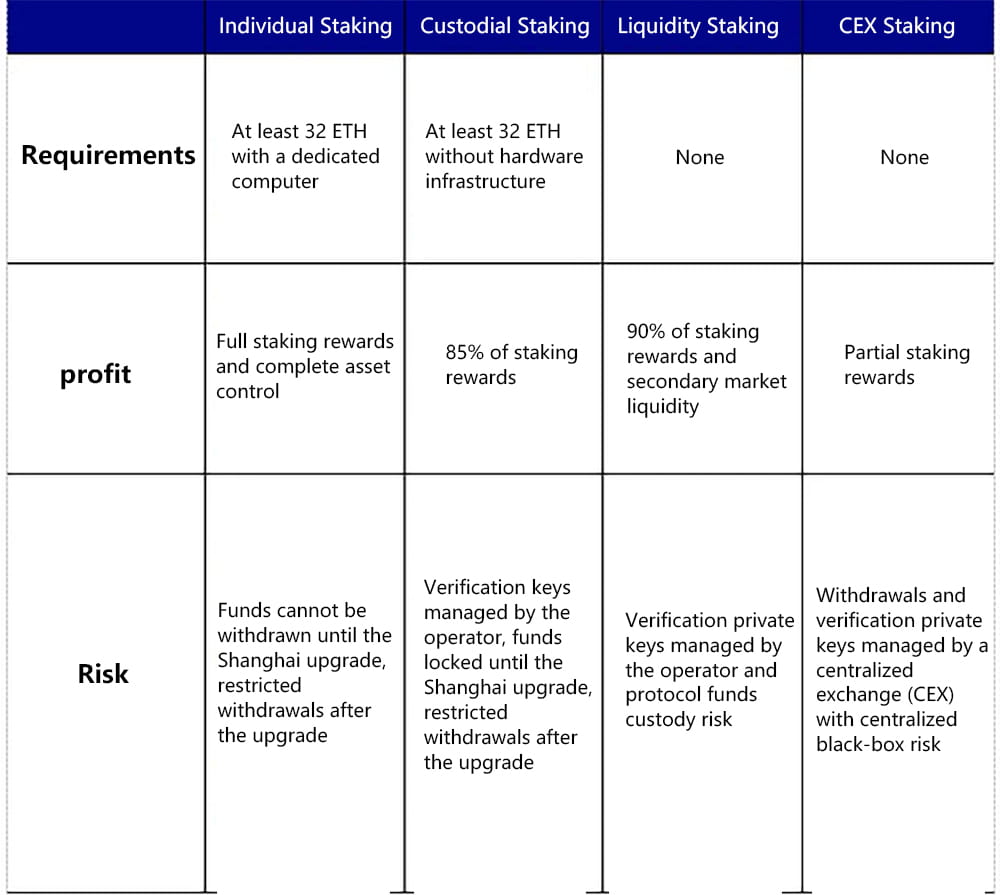

Ethereum ķīlas risinājumi ir iedalīti četros veidos, tostarp individuālā līdzdalība, aizbildnība, šķidrie likmju atvasinājumi (LSD) un centralizētā apmaiņa. Gan LSD, gan centralizētā biržas likšana ir ieguvusi lielāko tirgus daļu, pateicoties savām priekšrocībām, piemēram, ļaujot piedalīties ar nelielu kapitālu, neprasot aparatūras infrastruktūru, kā arī spēju atkal atbrīvot likviditāti, izmantojot sertifikātus. Raugoties no mezglu skaita, šobrīd LSD tirgus daļa ir 33,4%, CEX pieder 27,5%, turētājbankas (Staking pool) - 16,6%, bet individuālajai akciju daļai pieder 22,5%.

3. attēls. Dažādu likmju risinājumu pašreizējā tirgus daļa

Apskatīsim četru likšanas risinājumu pamatus:

Individuāla likšana: nepieciešams vismaz 32 ETH un īpašs dators, kā arī tīkla un strāvas nosacījumi un metodes, lai darbinātu mezglus. Lietotāji var iegūt visas likmes atlīdzības un pilnīgu aktīvu kontroli. Līdzekļus nevar izņemt pirms Šanhajas jaunināšanas, taču tos var izņemt ar ierobežojumiem pēc jaunināšanas.

Apcietinājuma likšana: nepieciešama vismaz 32 ETH, bet nav aparatūras infrastruktūras. Lietotāji saņem atlīdzību, deleģējot savu ETH mezgla operatoram. Šī procesa laikā lietotājiem ir jāaugšupielādē sava parakstīšanas atslēga, lai pakalpojumu sniedzējs varētu veikt apstiprinājumu viņu vārdā. Līdzekļus nevar izņemt pirms Šanhajas jaunināšanas, taču tos var izņemt ar ierobežojumiem pēc jaunināšanas.

Liquid Staking Derivatives (LSD): šim nolūkam nav nepieciešama 32 ETH vai aparatūras infrastruktūra. Lietotāji deleģē savu pielāgoto Ethereum LSD protokolam, kas savieno pārī lietotāja deleģēto Ethereum un izvēlas mezgla operatoru, lai to liktu, lai nopelnītu likmju atlīdzības. Lietotājiem parasti ir jāsadala daļa no saviem ieņēmumiem LSD protokolam un mezgla operatoram. Līdzekļus parasti var izņemt jebkurā laikā otrreizējā tirgū, izmantojot lsdETH likviditāti, vai var pievienot kredītplecu, lai palielinātu peļņu. Šim risinājumam šobrīd ir augsta centralizācijas pakāpe.

Centralizēta apmaiņas likmju veikšana: tam nav nepieciešama 32 ETH vai aparatūras infrastruktūra, un nav nepieciešams pat ķēdes maciņš. Lietotāji var iegūt lielāko daļu likmju atlīdzības, izmantojot likmju pakalpojumus, ko nodrošina centralizētas biržas, piemēram, Coinbase, un nelielu daļu no ieguvumiem iekasē birža. Šim risinājumam lietotājiem ir viszemākās darbības grūtības. Staking parasti var nekavējoties atsaukt vai iziet no otrreizējā tirgus, izmantojot sertifikātus, un piesaistīto līdzekļu var pievienot, izmantojot aizdevuma protokolus, lai palielinātu peļņu. Šis risinājums pašlaik saskaras ar būtiskiem regulējuma riskiem un ir centralizētākais.

4. attēls: 4 likšanas risinājumu salīdzinājums

Tomēr ir svarīgi atzīmēt, ka centralizētās biržas līdzdalības un LSD līdzdalības risinājumi saskaras ar neatrisinātām regulējuma problēmām no ASV Vērtspapīru un biržu komisijas (SEC). Uz jautājumu par to, vai ķīlas operācijas ir uzskatāmas par vērtspapīriem, vēl nav galīgi atbildēts. SEC iepriekš bija vērsta uz Kraken likmju operācijām, taču tā vēl nav būtiski ietekmējusi Coinbase, Lido un citus galvenos LSD protokolus. Galvenais iemesls tam ir tas, ka Kraken tobrīd neatklāja lietotāju līdzekļu galamērķi, darbojoties “melnās kastes” veidā, vienlaikus solot arī atdevi, kas ievērojami pārsniedz Ethereum likmju ienesīgumu, kā rezultātā tika veikti regulējoši pasākumi. Tomēr, raugoties no Howey Test perspektīvas, Kraken, Coinbase, Lido un citi LSD protokoli piedalās likmēšanā, pārvaldot lietotāju līdzekļus, bez būtiskām atšķirībām. Tāpēc ASV noteikumu dēļ LSD darbības attīstība pašlaik ir neskaidra.

No produkta viedokļa, lai gan pēc Šanhajas jaunināšanas var izpirkt un izņemt Ethereum, par kuru ir uzlikts ieguldījums, to daudzums ir ierobežots. Pamatojoties uz pašreizējo likmju skalu, katru dienu var izņemt līdz 1800 mezgliem, kas atbilst 57 600 ETH. Sakarā ar LSD protokola risinājumiem mazo fondu līdzdalībai likmēšanā, ieguldījumu sertifikātu likviditātes atbrīvošanai un peļņas palielināšanai, izmantojot protokolu kombinācijas, tas joprojām, iespējams, ieņems lielu tirgus daļu pēc Šanhajas jaunināšanas. Iespējams, ka LSD protokola kopējā tirgus daļa pasīvi palielinās neilgi pēc Šanhajas jaunināšanas, jo ETH priekšlaicīga izpirkšana un peļņas pārtraukšana no individuālajām vai brīvības atņemšanas likmēm.

No konkurences viedokļa LSD protokolā pašreizējie faktori, kas ietekmē katra LSD protokola izstrādi, ir popularitāte, atdeves līmenis, līdzekļu drošība, enkura statuss, decentralizācijas pakāpe un kombinējamība. Šīs dimensijas var apvienot, lai analizētu tirgū pieejamo galveno LSD protokolu līdzības un atšķirības.

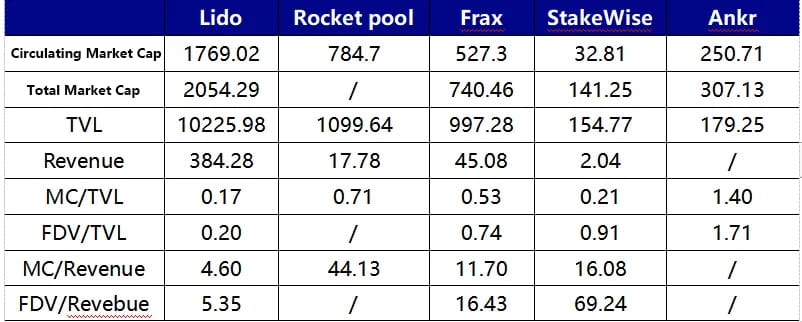

Lido šobrīd ir lielākais Total Value Locked (TVL) LSD protokols, kas ir 13 reizes lielāks nekā otrajā vietā esošais Rocket Pool. Patlaban Lido izmanto baltā saraksta mehānismu, lai atlasītu operatorus, nodrošinot nevainojamu likmju mezglu darbību, lai izvairītos no atdeves likmes ietekmēšanas vai fondu sodu izraisīšanas. Tajā pašā laikā Lido sasniedz ikgadējo atdeves līmeni 4,5–5% apmērā saviem lietotājiem, veicot salikšanu izpildes līmenī, saglabājot šo salīdzinoši augsto līmeni pat pēc 10% maksas. Šis rādītājs ir otrais pēc Frax starp galvenajiem LSD protokoliem, apsteidzot Rocket Pool, StakeWise, Ankr un citus. Jāatzīmē, ka Lido maija vidū veiks jaunināšanu uz V2 versiju, ieviešot staking maršrutēšanas moduli, kas ļaus ikvienam izveidot piesaistes mezglus un izveidot savienojumu ar DVT, lai nodrošinātu tīkla stabilitāti un drošību, vienlaikus palielinot decentralizācijas pakāpi.

Rocket Pool unikalitāte slēpjas tajā, ka tai nav piekļuves atļauju piesaistes mezgliem; ikviens var kļūt par mezgla operatoru šajā tīklā, izveidojot Minipool. Pašlaik mezglu operatoriem ir jāiemaksā 16 ETH (pārējie 16 ETH tiek iegūti no lietotāju noguldījumiem), kā arī jāiegulda vismaz 1,6 ETH vērts RPL marķieris kā sekundārie līdzekļi, uz kuriem attiecas soda sankcijas. Rocket Pool pašlaik nodrošina RPL subsīdijas platformas mezglu operatoriem, lai veicinātu mezglu izvietošanu. Mēneša laikā Rocket Pool tiks veikts Atlas jauninājums, kas ir nozīmīgākais jauninājums kopš tā palaišanas, un tas būtiski ietekmēs tā biznesa attīstību. Jauninājuma galvenais saturs ietver:

LEB16 — LEB8: minimālā likme mezglu operatoriem tiks samazināta no 16 ETH uz 8 ETH, ievērojami uzlabojot pašreizējo situāciju, kad Rocket Pool mērogojamību ierobežo mezgla puse. Teorētiski šis uzlabojums varētu dubultot protokola TVL un trīskāršot tā depozīta jaudu. Kad tiks atvērta mezgla puses mērogojamība, noguldījumu skaits dinamiskajā depozītu fondā kļūs par vadošo Rocket Pool TVL pieauguma rādītāju.

Mezglu stimuli turpinās palielināties, izņemot RPL stimulus, LEB8 mezglu atlīdzības būs par 25% augstākas nekā LEB16.

Tiks ieviesti rīki, kas ļaus Solo Stakers migrēt uz Rocket Pool platformu, neizejot no validatora.

Tiks optimizēts dinamiskais depozītu fonds; kad Minipool rindai nepieciešamais ETH pārsniedz 5000 ETH robežu, palielināsies arī depozīta pūla augšējā robeža.

Frax Ether īpašība ir tā pašreizējā augstā atdeves likme. SfrxETH ienesīgums ir saglabāts 7–10% apmērā, pateicoties Frax divu valūtu modelim frxETH un sfrxETH. frxETH un ETH veido LP līknes pūlā, lai iegūtu CRV peļņu, izmantojot paša Frax CRV pārvaldības resursus, un visi ieguldījumi tiek izplatīti sfrxETH. Kopumā Frax Ether augsto ienesīgumu salīdzinājumā ar citiem likviditāti ietekmējošiem produktiem nodrošina papildu CRV atlīdzības līmenis. Šī CRV atlīdzība veicina kopējās sistēmas atdeves uzlabošanos un ir atkarīga no frxETH/ETH mērinstrumentu kopas proporcijas, Frax Ether sistēmas TVL un CRV/ETH cenas attiecības. Saskaņā ar pašreizējām aplēsēm, kad Frax Ether ieguldītais daudzums sasniegs 200 000 ETH, sfrxETH ienesīgums samazināsies līdz aptuveni 6%.

Iepriekš minētie trīs galvenie LSD protokoli ir izveidojuši trīs galvenos ETH piesaistes modeļus. Atlikušo mazāko LSD protokolu mērķis galvenokārt ir uzlabot un pielāgot dažus lietotāju problēmu punktus no šiem trim galvenajiem protokoliem. Piemēram, Stafi un Stader risina problēmu, ka pašlaik Rocket Pool mezglu operatoriem ir jāiegulda 16ETH, kā rezultātā samazinās kapitāla izmantošanas efektivitāte un operatori ir spiesti palielināt savu RPL risku. Šie divi mezglu operatori pieprasa tikai 4 ETH, un tie nodrošina risinājumu, kas nepalielina protokola marķieru risku mezglu operatoriem. Tomēr ir svarīgi atzīmēt, ka, akli samazinot ETH daļu, ko veic mezglu operatori, potenciāli var palielināties lietotāju līdzekļu zaudēšanas risks. Turklāt atšķirībā no Rocket Pool Stafi pašlaik saskaras ar spiedienu palielināt savus lietotāju līdzekļus.

5. diagramma: 3 galveno LSD protokolu salīdzinājums

Šobrīd no protokola vērtēšanas viedokļa, vai tas būtu FDV/Ieņēmumi vai FDV/TVL, Lido ir salīdzinoši zemā līmenī. Tomēr LDO pašlaik ir tikai pārvaldības tiesības, savukārt RPL un FXS ir atbilstošas pilnvaras, tāpēc tām vajadzētu baudīt atbilstošu vērtēšanas prēmiju.

Frax pašlaik ir aptuveni 3,5 miljoni CVX, padarot to par lielāko CVXDAO turētāju.

6. diagramma: dažādu LSD protokolu vērtēšanas salīdzinājums

Decentralizācija un drošības nodrošināšana ir Ethereum pamatprincipi, un, pamatojoties uz to, radās izplatītā verifikācijas tehnoloģija (DVT). Pašreizējie Ethereum līmēšanas risinājumi saskaras ar pretrunu starp decentralizāciju un stabilu mezgla darbību. Pārstāv Lido un Rocket Pool:

Lido pašlaik atlasa kvalificētus operatorus, izmantojot balto sarakstu, lai nodrošinātu bloku ģenerēšanas efektivitāti un līdzekļu izsekojamību un drošību, lai izvairītos no zaudējumiem, ko rada mezgla dīkstāve vai kļūme. Tomēr šī pieeja padara Lido nedaudz centralizētu.

No otras puses, Rocket Pool saista gan mezgla, gan lietotāja intereses, veicot kopīgu ieguldījumu, un tālāk nodrošina lietotāja līdzekļu drošību, ieķīlājot RPL marķierus kā nodrošinājumu. Tas neapšaubāmi palielina Rocket Pool platformas mezglu darbības izmaksas. Pašlaik Rocket Pool cenšas to līdzsvarot, izmantojot RPL, lai stimulētu mezglus, taču tas nenoliedzami palielina protokola izdevumus un ierobežo tā mērogojamību.

DVT produkti, izmantojot tehniskos risinājumus, piemēram, verifikācijas privāto atslēgu sadrumstalotību un rotējošus vadošos mezglus, pārveido savstarpējās attiecības starp operatoru un mezglu stāvoklī "daudzi pret vienu", uzlabojot sistēmas drošību un robustumu no tīkla arhitektūras viedokļa un ļaujot augstāka decentralizācijas pakāpe.

Konkrētais princips ir šāds:

DVT sastāv no četrām galvenajām daļām: Distributed Key Generation (DKG), Shamir's Key Sharing BLS parakstiem, Multi-Party Secure Computation un IBFT vienprātības slānis:

Distributed Key Generation (DKG) ir pirmais solis DVT ieviešanā. Tas sadrumstalo validatora privāto atslēgu 3n+1 daļās ar vairākiem fragmentiem, kas atbilst vairākiem operatoriem. DKG tehnoloģija ir DVT produktu stūrakmens.

Shamir's Key Sharing BLS parakstiem papildina DKG, kuras mērķis ir panākt vairāku pušu kopējos parakstus, tas ir, sadrumstalotu bloka parakstu apvienošanu vienā parakstā. Tā kā DKG ļauj sadrumstaloto privāto atslēgu turēt vairākām pusēm, ja ir nepieciešams paraksts, vairāku personu paraksti tiek apkopoti vienā. Sadrumstalotā privātā atslēga un vairāku pušu kopējais paraksts veido visa DVT produkta mugurkaulu.

Multi-Party Secure Computation (MPC) droši sadala sadalītās atslēgas starp mezgliem, lai veiktu validatora pienākumus un pārbaudītu tīkla informāciju, nerekonstruējot validatora atslēgu vienā ierīcē, tādējādi novēršot privāto atslēgu centralizācijas risku aprēķina laikā. Stambulas Bizantijas kļūdu tolerances (IBFT) konsensa algoritms nejauši izvēlas validatoru no DVT mezgliem kā vadošo mezglu, kas ir atbildīgs par bloku priekšlikumiem un citiem uzdevumiem. Ja lielākā daļa mezglu vienā klasterī piekrīt, ka bloks ir derīgs, tas tiek pievienots blokķēdei. Ja vadošais mezgls pāriet bezsaistē, algoritms 12 sekunžu laikā atkārtoti atlasīs līderi, lai nodrošinātu sistēmas stabilitāti.

Rezumējot, DVT fragmentē verifikācijas atslēgas, izmantojot DKG, izplatot tās dažādiem operatoriem, iegūst vairāku pušu apkopotus parakstus, izmantojot BLS privātās atslēgas koplietošanu, nodrošina datu drošību, izmantojot vairāku pušu drošu aprēķinu, un nodrošina, ka mezgli ļaunprātīgi nebloķēs vai neietekmēs kopējo peļņu. bezsaistē, izmantojot IBFT vadības mezgla rotāciju. Galu galā tas ļauj vairākiem operatoriem darbināt vienu validatora mezglu, nevis pašreizējo atsevišķas darbības nozares standartu, ievērojami uzlabojot kopējo sistēmas robustumu.

3.1. Tirgū pieejamo DVT produktu salīdzinājums: SSV.Network, Obol Labs un Diva

SSV.Network ir izveidojis operatoru tīklu, kura pamatā ir DVT, un tas ir visstraujāk augošais produkts DVT nozarē. Tas ir saņēmis ziedojumu 188 000 USD apmērā no Ethereum fonda un 100 000 USD ziedojumu LDO žetonos no Lido. SSV.Network ir vienīgā organizācija, kas šobrīd ir izdevusi pilnvaras, un tās pilnvaras SSV galvenokārt tiek izmantotas kā maksāšanas līdzeklis tīklā un pārvaldībai. SSV tīkla dalībniekiem ir jāmaksā mezglu operatoriem darbības maksa, un katra operatora noteiktās maksas nosaka, pamatojoties uz darbības izmaksām un tirgus konkurenci. Tajā pašā laikā operatoriem šobrīd ir jāiemaksā ceturtā daļa no saviem tīkla ienākumiem SSV kasē (maksas standartu nosaka DAO), un visos iepriekšminētajos maksājumu procesos ir jāizmanto SSV marķieri. SSV plāno 30. martā rīkot kopienas sanāksmi, lai apspriestu tīkla palaišanas laiku.

Obol Labs ir apņēmies izveidot saistošu starpprogrammatūru Charon, kas ļauj jebkuram mezglam piedalīties izplatītā validatoru klastera (DV klastera) darbībā. Obols ir saņēmis arī LDO žetonu ziedojumu 100 000 USD vērtībā no Lido DAO un ir pabeidzis A sērijas finansējumu 12,5 miljonu USD apmērā, ko vada Pantera Capital un Archetype, piedaloties Coinbase, Nascent, Block Tower un citiem. Runājot par attīstības progresu, Obol pašlaik ir Bia publiskā testneta stadijā, un ir paredzēts, ka šī gada jūnijā tiks palaists Circe testnet, kam sekos galvenā tīkla palaišana; attīstības progresa ziņā tas nedaudz atpaliek no SSV.

Diva ir jauns produkts DVT trasē, kas ir pabeidzis 3,5 miljonu USD sākuma kārtu, ko vadīja A&T Capital, piedaloties Gnosis, Bankless, OKX un citiem. Tā mērķis ir apvienot LSD un DVT režīmus, lai izveidotu vienas pieturas produktu likviditātes noteikšanai un izplatītai validācijai.

4. LSD trases attīstības tendences un tās ietekme uz pašreizējām mainstream trasēm

Pēc Šanhajas jaunināšanas Ethereum, kas ir piesaistīts Beacon Chain, var tikt atsaukts, kas palielina lietotāju vēlmi piedalīties likmju likšanā un veicina likmju likmes palielināšanu, tādējādi paplašinot procentus nesošā aktīva lsdETH mērogu. Tāpēc nākotnē ne tikai varētu pieaugt likviditātes piesaistīšanas protokolu skaits, bet arī DeFi produkti, kas apgrozās ap lsdETH aktīvu, sāks jaunu izaugsmes līkni.

Decentralizēta apmaiņa: lsdETH likviditātes izveide ir vissvarīgākā LSD protokola daļa. LsdETH/ETH kā līdzīgiem aktīviem ir labākā izvēle likviditātes noteikšanai, jo tie ir Curve un līdzīgi produkti. Ja nākotnē parādīsies arvien vairāk LSD protokolu, problēmas, kas saistītas ar dažāda veida lsdETH likviditātes izveidi, var izraisīt jaunu līknes kara kārtu. Ir vērts norādīt, ka šobrīd Likviditātes veidošanas izmaksas Balancer ekosistēmā ir zemākas par līkni, un, tā kā Balancera bāze ir mazāka, tad no marginālu izmaiņu viedokļa lsdETH labklājībai būs lielāka ietekme uz Balancer ekosistēmu nekā Līkne (attiecīgie protokoli ietver Aura, Convex, Balancer, Curve).

Kreditēšanas protokoli: tirgus pieprasījums pēc lsdETH izmantošanas, lai piesaistītu līdzekļus, veicinās kreditēšanas uzņēmumus, pamatojoties uz šo līdzekļu kategoriju. Pašlaik ir divi galvenie sviras prasību veidi:

Ienesīguma palielināšana, izmantojot atjaunojamos aizdevumus, ko pārstāv AAVE, kur stETH tiek izmantots kā nodrošinājums, lai aizņemtos ETH ar maksimālo LTV 90% un maksimāli 10 reizes, neņemot vērā starpposma izmaksas. Tomēr šis modelis saskaras ar augstām ETH aizņēmuma likmēm (pēc Šanhajas jaunināšanas AAVE ETH noguldījumu portfeļa procentu likme var izlīdzināties ar ETH likmes procentu likmi, padarot ETH aizņēmuma likmi AAVE augstāku par ieguldījuma likmi, kas izzustu pašreizējais pieprasījums pēc atjaunojamiem aizdevumiem). Galvenais iemesls ir tas, ka ETH aizņēmuma likmei ir jāsedz noguldītāju izmaksas. Nākotnē stabilās monētas, kas piesaistītas ETH, var tikt kaltas CDP veidā, aizstājot noguldītāja izmaksas ar efektīvākām likviditātes izmaksām, uzlabojot protokola kompozīcijas iespējas, vienlaikus labāk apmierinot lietotāju prasības pēc sviras palielinātas peļņas (attiecīgie protokoli ietver AAVE, Compound). .

Palieliniet ieguldījumu portfeļa kopējo risku, aizņemoties stabilas monētas pret lsdETH, kas var darboties gan ar parasto aizdevumu, gan CDP modeļiem (attiecīgie protokoli ietver Fraxlend, MakerDao).

Pamatsummas un procentu nodalīšana un citi atvasinātie instrumenti: LsdETH kā procentus nesošs aktīvs ar mainīgu procentu likmi var radīt atvasinātos finanšu instrumentus, piemēram, pamatsummas un procentu nodalīšanu un procentu likmju mijmaiņas darījumus. Pamatsummas un procentu atdalīšanas produkti var nodrošināt nākotnes procentu likmju saīsināšanu (procentu žetonu pārdošana un pamatsummas žetonu pirkšana, zems sviras efekts, ko parasti izmanto, lai iepriekš fiksētu atdevi), ilgoties pēc nākotnes procentu likmēm (pamatsummas žetonu pārdošana un procentu žetonu pirkšana, augsts aizņemto līdzekļu apjoms, parasti lai apmierinātu spekulatīvo pieprasījumu) un ienesīguma palielināšana. Pirms LSD uzliesmojuma atvasināto instrumentu, piemēram, pamatsummas un procentu nodalīšanas, pamatā esošie procentus nesošie aktīvi galvenokārt bija koncentrēti uz stabilu monētu LP. Tā kā šie aktīvi ir mazāki, salīdzinot ar lsdETH, un tiem ir zemāks ienesīgums, pastāv arī likviditātes sadalīšanas problēma. Tādējādi lsdETH kā aktīva parādīšanās ievērojami veicinās pamatsummas un procentu nodalīšanas produktu biznesa attīstību (attiecīgie protokoli ietver Pendle, Element, Sense).

Re-staking: Re-staking koncepciju ierosināja Eigenlayer. Eigenlayer ir protokols, kas modificē Ethereum klientu pamata līmenī, ļaujot pārbaudītājiem atkārtoti izmantot savas ETH tiesības un pārbaudīt citus protokolus, piemēram, orākulus un datu pieejamības moduļus. Ir vērts atzīmēt, ka, lai gan Eigenlayer nodrošina staked ETH otru ienesīguma līmeni, tas upurē daļu no marķiera likviditātes un liek lietotājiem uzņemties papildu AVS (Actively Validated Services) drošību, pievienojot Restaked ETH samazināšanas risku.

7. attēls. Pārskats par pakārtotajiem produktiem, kuru pamatā ir lsdETH.

vietne: ldcap.com

vidējs: ld-capital.medium.com