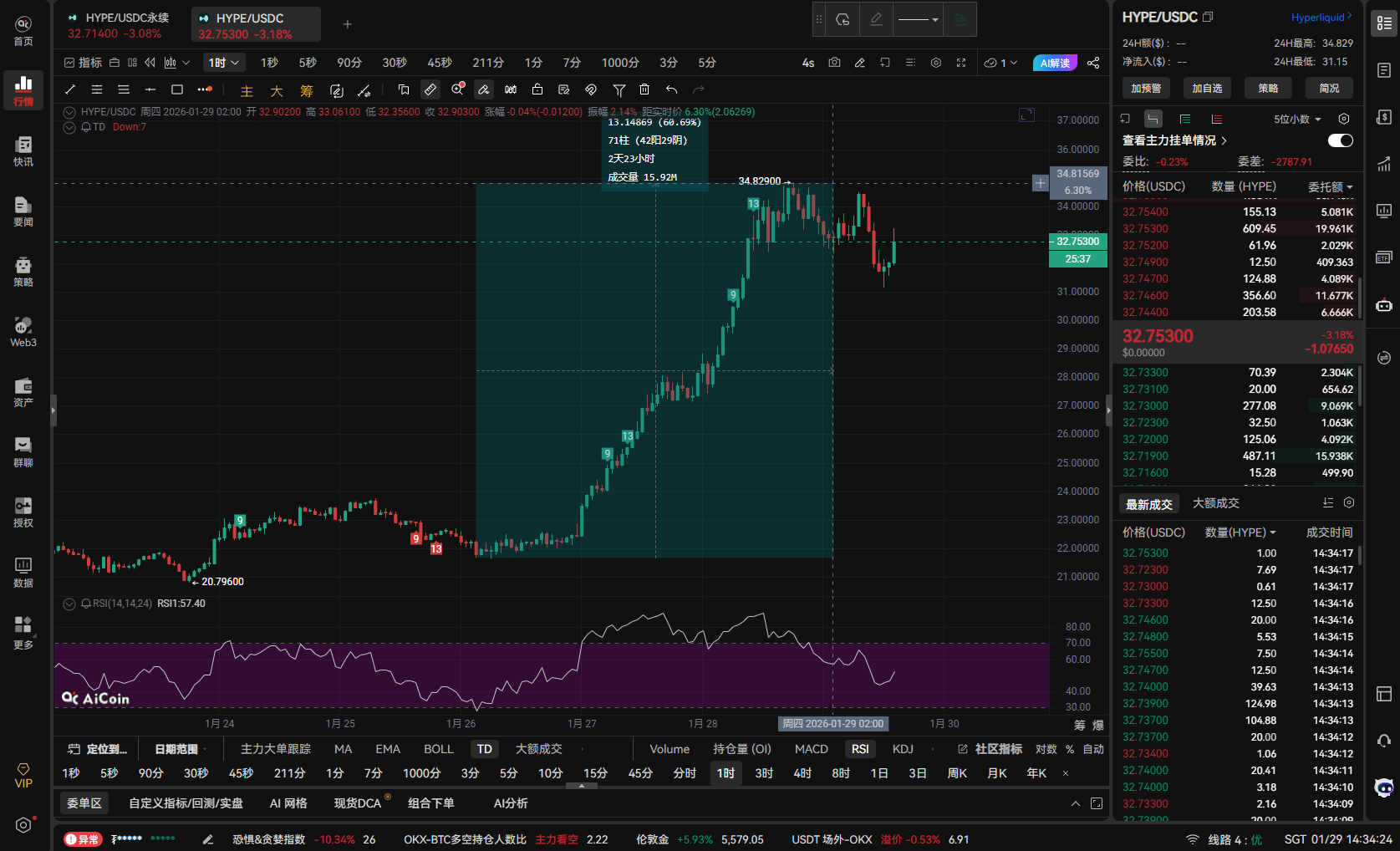

Nesen kriptovalūtu tirgus kopumā ir bijis plaša svārstības, taču Hyperliquid (HYPE) ir izveidojis ārkārtīgi spēcīgu neatkarīgu tirgus kustību. HYPE trīs dienu laikā no 22 dolāriem pieauga līdz pat 34,8 dolāriem, kopējais pieaugums pārsniedza 60%.

Pirmais, datu analīze: apjoms, cena, pozīcijas trīs līnijas rezonanse.

Atšķirībā no vairuma īso ciklu tokenu pieauguma, HYPE šajā kārtējā pieaugumā ir bijis ārkārtīgi stingrs darījumu datu atbalsts:

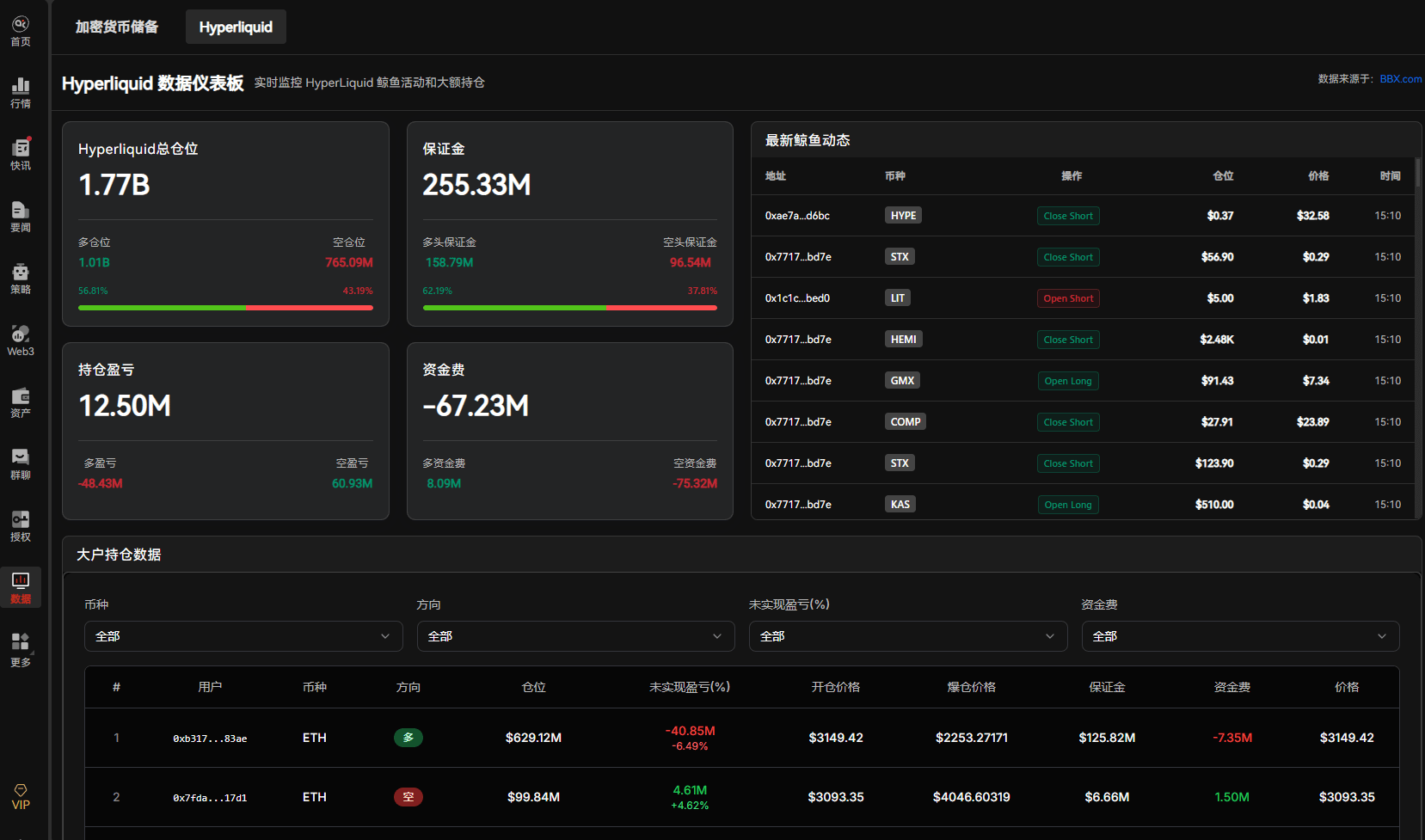

Darījumu apjoma maksimums: janvāra beigās Hyperliquid vienas dienas kopējais darījumu apjoms pārsniedza 1,78 miljardus dolāru, izveidojot vēsturisku jaunu rekordu.

Nepabeigtās līgumi (OI) pieaugums: pateicoties HIP-3 (atļauju atvēršana tirgū), attiecīgo tirgu OI no mēneša iepriekšējiem 260 miljoniem dolāru pieauga līdz 790 miljoniem - 930 miljoniem dolāru diapazonam. Arī izveidojot vēsturisku jaunu rekordu.

Cenu elastība: HYPE trīs dienu laikā no vairāk nekā 20 dolāriem ātri pieauga līdz aptuveni 34,8 dolāriem, pēc tam atkāpās uz 32–33 dolāru diapazonu, joprojām atrodoties posma augstumos.

Otrs, galvenā loģika: kāpēc sudrabs ir kļuvis par HYPE galveno katalizatoru?

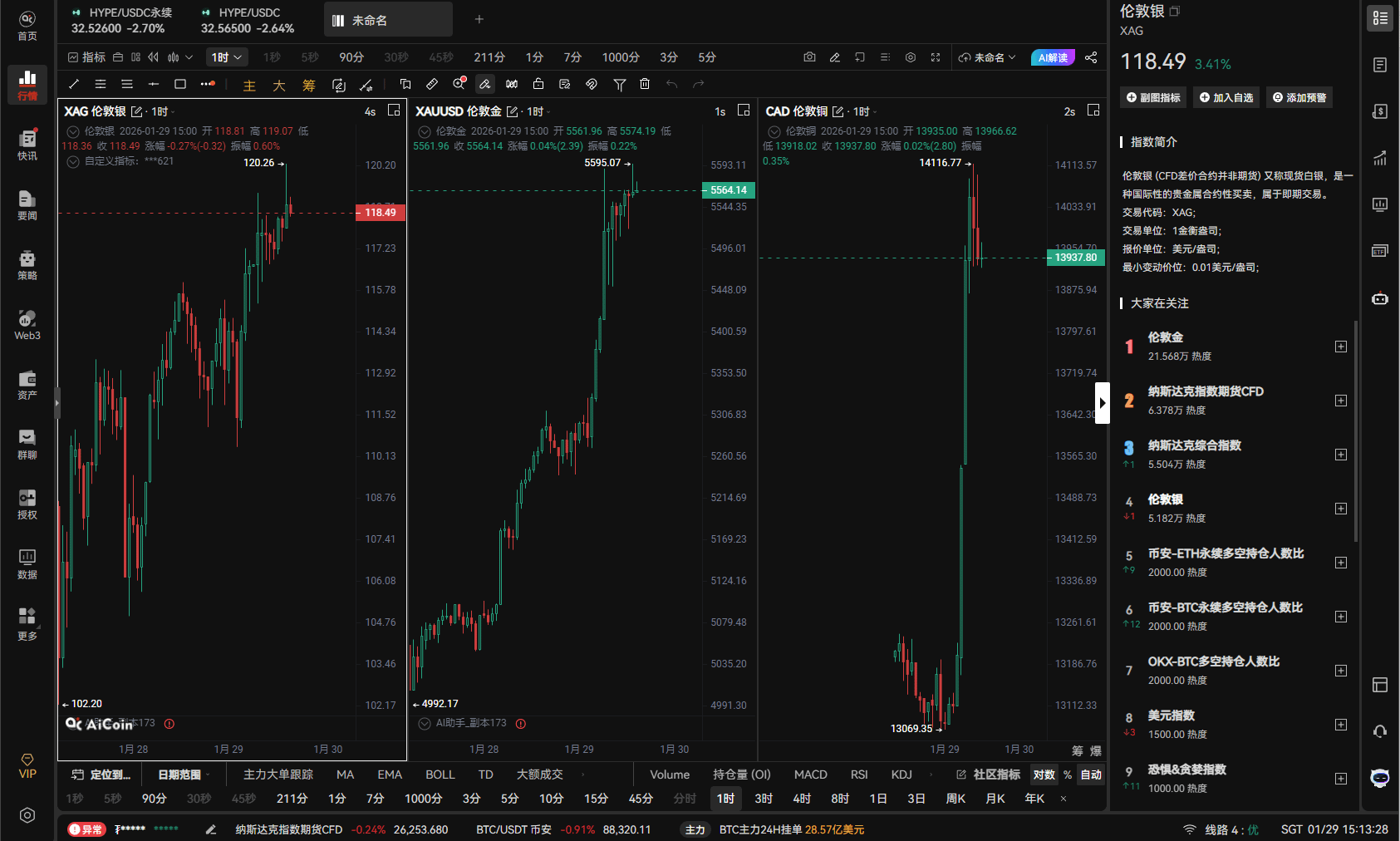

Hyperliquid, izmantojot HIP-3 ietvaru, ir ievedis izejvielas un RWA (reālo pasaules aktīvu) tirgu, kur tā patiesais galvenais mainīgais ir preču mūžīgie līgumi, īpaši sudrabs.

Sudraba mūžīgā līguma 24 stundu darījumu apjoms vienreiz pārsniedza 1,2 miljardus dolāru, vienam produktam aizņemot platformas lielāko daļu darījumu apjoma.

Dažos laika posmos sudraba darījumu apjoms pārsniedza Bitcoin, Ethereum un citus galvenos kriptovalūtu aktīvus, kļūstot par vienu no platformas aktīvākajiem tirgiem.

Tajā pašā laikā zelta, vara, dabasgāzes un citu preču līgumi arī ziņoja par desmitiem miljonu līdz vairāk nekā simts miljonu dolāru darījumu apjomiem, veidojot skaidru izejvielu segmenta rezonansi.

Tas norāda, ka līdzekļi nevis “tirgo sudrabu”, bet redz Hyperliquid kā decentralizētu preču atvasinājumu tirgu, lai izteiktu viedokli par dārgmetālu un makro preču tirgus tendencēm.

Kā augsts darījumu apjoms ietekmē HYPE cenu?

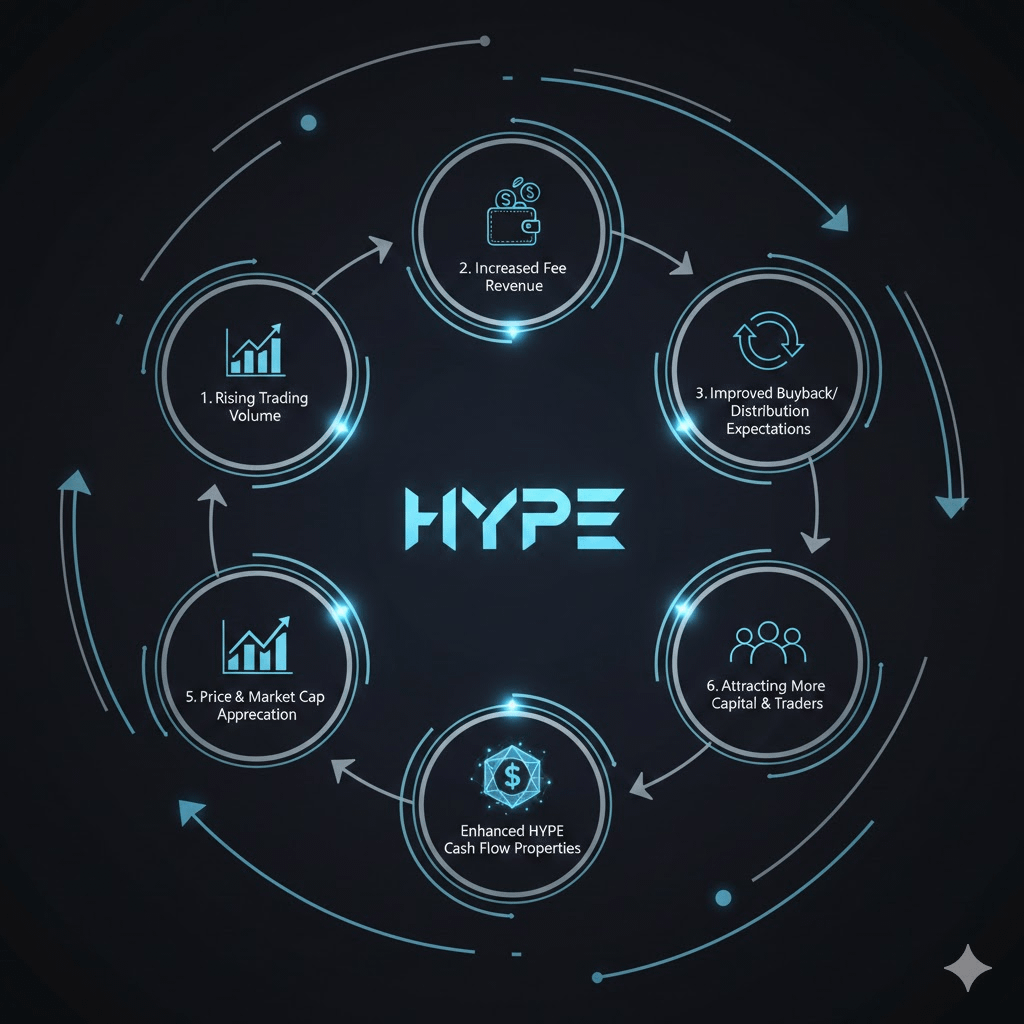

HYPE pieaugums nav vienkārši “tokena cena seko platformas popularitātei”, bet tā ir saistīta ar tās tokenu ekonomikas struktūras pozitīvo atgriezenisko saiti.

Patiesais darījumu pieaugums: preču un kripto mūžīgā līguma augsta frekvence tirdzniecība nodrošina pastāvīgus un ievērojamus darījumu ieņēmumus.

Atpirkšanas / sadales mehānisms: platformas lielākā daļa darījumu ieņēmumu tiek izmantota HYPE atpirkšanai vai sadalei starp likvidētājiem. Augsta frekvence preču tirdzniecība rada milzīgus naudas plūsmu, tieši paaugstinot HYPE Real Yield (patieso peļņu).

Ierobežojumu likvidēšana: saskaņā ar pašreizējiem HIP-3 noteikumiem trešo pušu komandas jauno tirgu izveidei jālikvidē 500 000 HYPE. Ar zelta, varš, dabasgāzes un citu preču tirgu parādīšanos institūciju pieprasījums pēc HYPE tiek pasīvi palielināts.

Kad darījumu apjoms, OI un ieņēmumu modelis sinhroni nostiprinās, daži līdzekļi sāk redzēt HYPE kā “platformas izaugsmes akciju”, nevis tīri funkcionalitātes tokenu. Beigās izveidotais cikls ir:

Darījumu apjoma pieaugums → darījumu maksu pieaugums → atpirkšanas/sadales gaidas uzlabošanās → HYPE naudas plūsmu īpašības nostiprināšana → cenas un tirgus vērtības paaugstināšana → piesaistīt vairāk līdzekļu un tirgotāju.

Šī HYPE straujā pieauguma kārtējais apstiprinājums ir tas, ka “tirdzniecības autentiskums” ir Web3 produktu ilgtermiņa aizsardzības mehānisms. Kad DEX ļauj tirgotājiem darboties ar sudraba kontraktiem tikpat plūstoši kā ASV akciju tirgū, tā tokeni vairs nav tikai spekulatīvi simboli, bet gan ekosistēmas peļņas tiesības.