Sadalītas nometnēs atkarībā no tā, vai tās izolē centralizācijas risku, stabilās monētas var iedalīt centralizētajās stabilmonētās un decentralizētajās stabilmonētās. Kamēr risks nav pilnībā decentralizēts, stabilās monētas noteikti saskarsies ar centralizācijas radīto noklusējuma risku.

Laikmetā, kad tuvojas centralizētas regulēšanas draudi, decentralizācija ir svarīgs stabilu monētu atribūts.

Lielākā daļa stabilo monētu nevar kļūt par kriptovalūtu pasaules bāzes valūtu. Lielākā daļa stabilo monētu ir līdzvērtīgas tikai komerciālām parādzīmēm, un, apmainoties ar tirdzniecības pāriem, tās veic parasto stabilo monētu aizdošanas funkciju.

Stabilu monētu mehānismam jāietver sava pieprasījuma scenāriju izveide, ne tikai kļūstot par vispārēju ekvivalentu (maza mēroga stabilām monētām tas ir grūti), bet arī ņemot vērā dažas unikālas saimnieciskās darbības (likvidācija, augstas procentu obligācijas).

Cīņa par centralizētām stabilām monētām ir gandrīz nokārtota, un USDT un USDC ir grūti atšķirt. Lai gan CrvUSD satur centralizācijas riskus, tā stabilo monētu funkcionālais modulis ir pilnīgs un tam ir zināms potenciāls. Decentralizētās stabilās monētas pašlaik ir gandrīz tuksnesis. Pastāv pieprasījums pēc šīs trases, un tas saskaras ar potenciālām attīstības iespējām nākotnē.

Ievads

Kopš 2018. gada neskaitāmas investīciju institūcijas un mediji stabilās monētas dēvē par kriptovalūtas svēto grālu.

2018. gadā aizsāktais milzu stabilo monētu projekts Svari kopš tā pirmsākumiem ir pastāvīgi iejaukties valsts varas darbībā un ir miris dzemdē.

Saskaņā ar (The Wall Street Journal) 2021. gada 20. jūlijā Circle piešķīra USD 1040, lai panāktu izlīgumu ar SEC.

2021. gada 15. oktobrī ASV valdība Teteram uzlika naudas sodu 41 miljona ASV dolāru apmērā par nepatiesiem apgalvojumiem.

2023. gada 13. februārī, lai izvairītos no SEC ierosinātās kriminālvajāšanas, Paxos pārtrauca BUSD izdošanu.

Man nav nodoma apspriest šo sodu un uzraudzības pareizo vai nepareizo. Šo lietu uzskaitīšana tikai parāda, ka visas centralizētās stabilās monētas saskaras ar centralizācijas risku. Pieņemt centralizāciju nozīmē pieņemt centralizētus traucējumus. Ja stabilās monētas ir krāni un ja kriptogrāfijas pasaules likviditāte pilnībā ir atkarīga no centralizētām stabilām monētām, tad kriptovalūtas pasaules aktīvu cenu noteikšanas spēks vairs nav kriptogrāfijas pasaulē. Pašreizējā stabilo monētu sektorā decentralizācijas spēks ir apdraudēts, un neviens nevēlas, lai centralizētā vara nostāda decentralizēto pasauli neizdevīgā stāvoklī. Bet pašreizējā situācija ir pretēja mūsu vēlmēm:

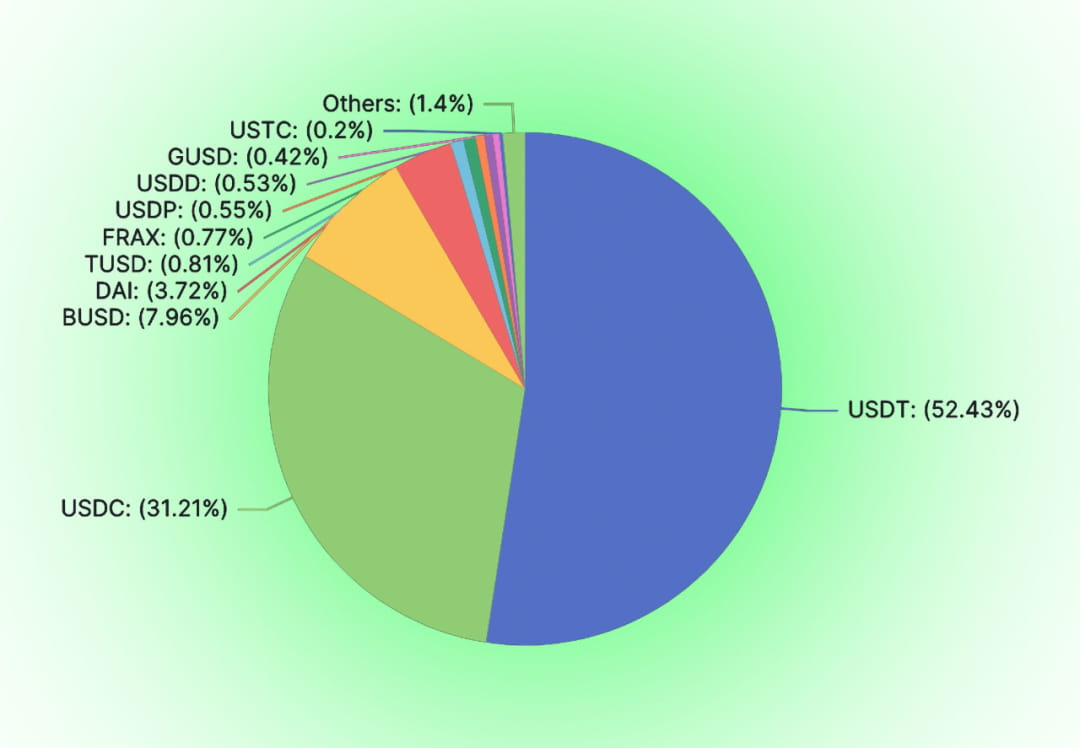

Centralizētās stabilās monētas, piemēram, USDT, USDC un BUSD, aizņem lielāko daļu stabilo monētu tirgus (91,6%), savukārt starp decentralizētajām stabilajām monētām DAI un FRAX joprojām dzer indi, lai remdētu slāpes un kā kredīta nodrošinājumu izmanto centralizētās stabilās monētas.

Risks vienmēr pakļaujas Mērfija likumam.

BUSD likvidācija kārtējo reizi pierāda USD piesaistīto stabilo monētu centralizācijas riskus. Pašreizējā BUSD tirgus vērtība ir 15,7 miljardi. Tā kā Paxos paziņoja, ka vairs neizlaidīs papildu BUSD, par šo 15,7 miljardu tirgus vietu konkurēs citas stabilas monētas. Salīdzinot ar līdzīgām stabilām monētām, piemēram, USDT un USDC, tīri ķēdes decentralizētām stabilām monētām ir salīdzinoši labākas pretcenzūras riska īpašības.

01

Kāpēc stabilas monētas ir jādecentralizē

Stabilajām monētām nav obligāti jābūt decentralizētām. Centralizētās stabilās monētas jau pastāv, un tās nevar ignorēt. No USDC, USDT līdz DCEP šīm centralizētajām stabilajām monētām ir ne tikai satriecoša mēroga un izmaksu tendence, bet arī tradicionālā pasaule tos nodrošinās un garantēs. 0xhankerster.eth uzskata, ka stabilās monētas var iedalīt centralizētajās stabilajās monētās un decentralizētajās stabilajās monētās. Viņa klasifikācijā centralizācijas un decentralizācijas definīcija attiecas uz stabilo monētu emisijas mehānismu. Sadalījums tajā laikā koncentrējās uz centralizācijas formu, nevis uz centralizācijas radīto risku būtību. Šajā rakstā stabilās monētas ir sadalītas centralizētajās un decentralizētajās monētās, pamatojoties uz centralizēto risku.

Tāpat kā visi citi Web3 projekti, mums, uzsākot projektu, ir jāapšauba mūsu sākotnējie nodomi. Kāpēc mums ir vajadzīgas decentralizētas stabilas monētas?

Decentralizētas valūtas iespējamība

Decentralizēta valūta ir naudas avots. Valūtu var decentralizēt. Decentralizētas valūtas ir parādījušās visā cilvēces vēsturē. Neatkarīgi no tā, vai tā ir valūtas maiņas teorija vai teorija, ka parāds veido valūtu. Centralizētais kredīts jau no paša sākuma nepiedalās valūtas ģenerēšanas procesā.

Vēstures gaitā parāds ir kalpojis kā maksāšanas līdzeklis. Jau 4000. gadā pirms mūsu ēras cilvēki Mezopotāmijā izgudroja māla plāksnes, lai ierakstītu notikumus. Tiks ierakstītas svarīgas lietas, piemēram, parādi. Parādu uzskaitē ir iekļauts parāda saturs, maksājuma veids parāda atmaksai, soda pasākumi par nokavētu atmaksu utt. Un šie parādi var tikt izmantoti kā maksāšanas līdzeklis.

Saskaņā ar antropologa Deivida Grēbera teikto, Ēģipte bija lauksaimniecības sabiedrība no 3100. gada pirms mūsu ēras līdz 2686. gadam pirms mūsu ēras, un graudu aizdošana un aizņemšanās bija izplatīta. Jaunā gada ražas laikā ļaudis atdos graudus. Uz dubļu plāksnēm tika ierakstīta informācija par graudu aizdošanu un aizņemšanos, ieskaitot aizņēmēju, daudzumu, laiku u.c. Šādas māla plāksnes sauc par "Henu". Cilvēki izmantoja šādas māla tabletes kā valūtu preču apritē.

Neatkarīgi no tā, vai tas ir zelts, sudrabs vai parāds, tas ir decentralizēts kredīts.

Nepieciešamība pēc decentralizētām stabilām monētām

Monētu emisijas mērķis ir palielināt kredītu, un centralizētajām stabilajām monētām nav tiesību kalt monētas. Tas, uz ko mēs tiecamies, ir informācijas laikmeta alķīmija, cerot izveidot stabilu, no centralizētas varas neatkarīgu kredītu. Kripto fundamentālisti uzskata, ka pilnvaras emitēt valūtu nozog centralizētas institūcijas. Puse, kurai ir tiesības emitēt valūtu, bauda senjoru, un emitentam ir pietiekama motivācija ļaunprātīgi vai pārmērīgi emitēt valūtu. Kad centralizētās stabilās monētas tiek emitētas decentralizētā tīklā, šie centri, kas kontrolē stabilu monētu emisiju, neatšķiras no centriem, kas izlaiž valūtas tradicionālajā pasaulē. Ja mēs nevaram sagrābt tiesības kalt monētas no valdības un centrālās bankas. Stablecoin emitents var kļūt tikai par komerciālu finanšu iestādi, kas izsniedz akreditīvus.

Centralizētās stabilās monētas ir pakļautas centralizācijas draudiem. Centralizētām stabilām monētām vienmēr draud centralizācijas riski. Stablemonētu kredīts tiks apšaubīts centra kredīta defektu dēļ, un nereti tiks apstrīdēta stabilu monētu vērtība. Uzticēšanās centralizētām stabilām monētām nav dabiska. Gan USDC, gan USDT ir saskārušies ar skrējieniem tirgus baumu un tenku dēļ. Aiz tiem ir ASV finanšu regulēšanas sistēma, kas atbalsta viņu kredītus. Centralizētās stabilās monētas noteikti ir pakļautas ASV valdības ierobežojumiem. Kad ASV valdība negodīgi izturējās pret Tornado Cash, Circle atzīmēja USDC, kas sadarbojās ar Tornado Cash bez jebkādām demokrātiskām procedūrām. Tāpat spēcīgi spēki kaitēs jebkura centralizēta stabilo monētu turētāja tiesībām un interesēm. Decentralizētās stabilās monētas ikvienam nodrošina citu iespēju.

Decentralizētām stabilām monētām ir raksturīgs tirgus

Tāpat kā citiem produktiem, dažādiem produktiem ir savi mērķa lietotāji. Tradicionālajā koncepcijā nav nevienas organizācijas, kas nebūtu centralizēta. Centralizācijas riski var slēpties citos riskos, piemēram, viena punkta atteices riskos darbības riskos. Jebkura organizācija izvēlēsies savu riska stratēģiju, pamatojoties uz savām riska preferencēm. Koncentrācijas risks atšķiras no citiem tradicionāli definētiem riskiem. Lietotājiem, kuri ir jutīgi pret centralizācijas riskiem, ir jāņem vērā citas izmaksas un riski.

02

Stabila monēta: Ikarosa spārni

Kopš Ādams Smits nodibināja reliģiju, šķiet dabiski, ka naudu rada valsts kredīts. Tikai tad, kad ieradās Heiks, viņš precizēja naudas denacionalizāciju. Algoritmiskās stabilās monētas turpina BTC ceļu un turpina izpētīt decentralizētā kredīta virzienu. Atšķirībā no stabilām monētām, piemēram, USDT un USDC, kuras ir pilnībā nodrošinātas ar fiat valūtu, algoritmiskās stabilās monētas jau no paša sākuma ir paredzētas, lai aizstātu centrālās bankas kredīta radīšanas funkciju. Algoritmiskās stabilās monētas nepalīdzēs fiat valūtai uztvert kriptovalūtas radīto vērtību, un tās konkurē ar centralizētām stabilām monētām, kas emitētas vienādos fiat valūtas daudzumos. Tāpēc algoritmiskām stabilām monētām ir grūti nenonākt pretrunā ar centralizēto centrālo banku vai valdību interesēm.

Stablecoin ir liela mēroga bizness

Kā stabilai monētai ilgtermiņā tai ir jāpārvar noteikti mēroga ierobežojumi, lai panāktu pozitīvu ciklu ekosistēmā.

Lai palielinātu stabilo monētu izmantošanas līmeni, papildus stabilām valūtu cenām un bez tirgus riskiem tām nepieciešamas arī augstākas procentu likmes un zemākas darījumu izmaksas. Ja stabilās monētas mērogs nav liels, par lielāko daļu nestabilo monētu apmaiņa ir jānokārto, izmantojot citus žetonus.

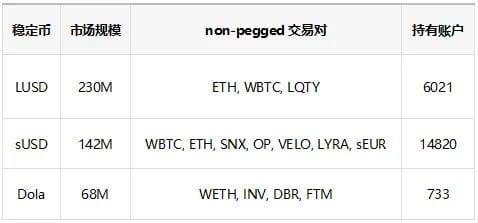

Iepriekš esošajā tabulā ir uzskaitītas algoritmiskās stabilās monētas, kuru lielums ir no 3 līdz 5, un pirmajā vietā ir DAI un FRAX. Kā redzams tabulā, algoritmisko stabilo monētu, kas ierindotas 3. līdz 5. vietā, tirgus apjoms ir tikai no 200 miljoniem līdz 68 miljoniem, un dažas no šīm stabilajām monētām tiek izmantotas apgrozībai, un tās nevar pilnībā izmantot tirdzniecības pāru izveidošanai. Pat ja tiek izveidoti tirdzniecības pāri, piesaistītie tirdzniecības pāri absorbēs lielu daudzumu stabilu monētu. Kredīts, ko var noformēt tieši ar citiem riskantiem aktīviem, ir ļoti ierobežots. Ir ne tikai daži tieši saistīti darījumu pāri, bet arī darījumu maksas ir augstas. Izmantojot stabilas monētas ar mazu tirgus lielumu, palielināsies arī darījumu novirze, kas neveicina vaļu ienākšanu tirgū. Ņemot par piemēru dažādu stabilu monētu apmaiņu pret WETH, izmantojot 1 collas darījumu maršrutu, 100 000 ASV dolāru vērtā LUSD izslīdēšana ir 1,78%, FRAX izslīdēšana ir 0,36%, bet DAI nobīde ir 0,2%.

Šie mēroga trūkumi palielinās stabilo monētu darījumu izmaksas. Lai kompensētu darījumu izmaksas, projektu īpašniekiem ir jāpalielina projekta darbības izmaksas un jānodrošina stabilām monētām augstāka atdeves likme. Tāpēc stabilās monētas ir bizness ar apjomradītiem ietaupījumiem.

Ja stablecoin mērogs netiek sasniegts, no stablecoin gūtie ienākumi (apstrādes maksas, procenti, likvidācijas maksas, atvasinātie ienākumi) nesegs tās mēroga uzturēšanas izmaksas. Šajā gadījumā stabilā monēta ilgtermiņā neizbēgami saskarsies ar sabrukumu.

Stablecoin ir bizness, kas ir aizliegts ar tradicionālajiem spēkiem

Ja decentralizētās stabilās monētas vēlas palielināt mērogu, tās neizbēgami saskarsies ar tradicionālo spēku uzmanību. Tomēr tradicionālā pasaule vienmēr ir bijusi naidīga pret kriptovalūtām. Svarus nogalināja ne tikai ASV valdība. Starptautiskais Valūtas fonds vienmēr ir bijis naidīgs pret kriptovalūtām. Kad tirgū ienāk dažādu valstu centrālo banku vadītā DCEP, kuri ir tie draisko karaspēki, kurus vajadzētu iznīcināt? 2023. gada 23. februārī SVF direktoru padome paziņoja, ka kriptovalūtām nevajadzētu piešķirt likumīga maksāšanas līdzekļa statusu. Mēs nevaram zināt, vai stabilo monētu mēroga priekšrocības ir zemākas par domēnu, uz kuru koncentrējas tradicionālie spēki.

Bez mēroga nav iespējams darboties ekonomiski ilgtspējīgi, taču, ja ir mērogs, pastāv risks, ka centralizētā jauda var izraisīt traucējumus. Šis ir stabilo monētu Ikara spārni.

Izeja uz stabilām monētām ir vai nu kļūt par tradicionālo spēku slēpni, vai arī būt gatavam decentralizācijai un pilnīgai atraušanai no pasaules.

03

Stablecoin trases rūpnieciskā struktūra

Pašreizējā stabilo monētu nozarē USDT un USDC monopolizē lielāko tirgus daļu, taču ir simtiem citu stabilu monētu. Tātad, kāda veida bizness ir stabilu monētu bizness?

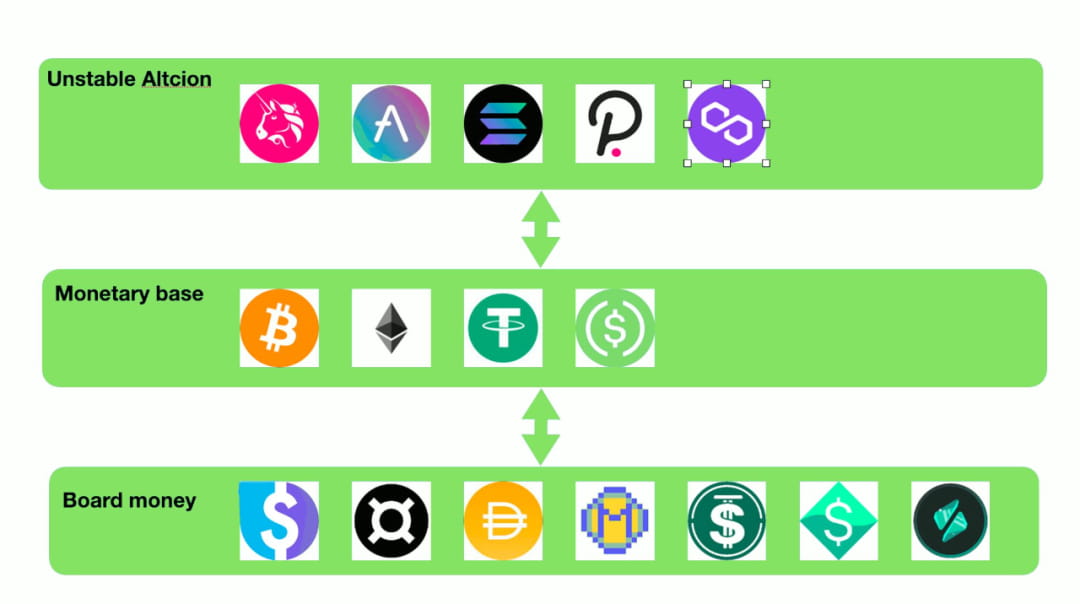

Lieljaudas nauda un plašā nauda

Makroekonomikā mēs sadalām naudu dažādos līmeņos no M0 līdz M3 atbilstoši naudas likviditātei. Šī likviditātes atšķirība ir plaši izplatīta starp žetoniem. Arī pašas marķiera likviditāte ir svarīga marķiera vērtības sastāvdaļa. Lietotāji vairāk vēlas turēt ļoti likvīdus žetonus un ir gatavi izmantot ļoti likvīdus žetonus kā darījumu partnerus tirdzniecības pāros. Iedomājieties, ka kā projekta iniciators, ja vēlaties noteikt cenu par savu marķieri, pirmā izvēle, protams, ir USDC un DSDT. Kurš gan izmantotu Alt-stablecoin ar dažiem turēšanas kontiem, lielu novirzi un nelielu skaitu žetonu kā cenu noteikšanas skalu un tirdzniecības objektu? Salīdzinot ar šīm maza mēroga stabilajām monētām, BTC un ETH ir uzticamāki.

Pašreizējā situācija ir šāda: izņemot USDC un USDT, lielākajai daļai stabilu monētu ir grūti iegūt iespēju "pasīvi" izveidot tirdzniecības pārus (šeit "pasīvs" nozīmē, ka citas projekta puses, izņemot stabilo monētu projekta puses, nodrošina likviditāti un izveido tirdzniecības pārus). Tāpēc lielākā daļa šo stabilo monētu vispirms ir jāapmaina pret ļoti likvīdiem žetoniem, piemēram, USDT, USDC, BTC, ETH utt., un pēc tam jātirgo ar mērķa žetonu. Šī situācija ir tāda, it kā man bankā būtu fiksētā depozīta sertifikāts. Fiksētas summas noguldījumu sertifikātus nevaru izmantot tieši patēriņam, bet varu pārdot noguldījumu sertifikātus otrreizējā tirgū un pēc tam izmantot patēriņam augstas enerģijas valūtu.

Izmantojot šo analoģiju, faktiski USDC un USDT jau ir ieņēmuši augstas enerģijas valūtu pozīcijas stabilo monētu pasaulē. Lielākā daļa stabilo monētu, kas ir atkarīgas no piesaistes augstas enerģijas valūtām, lai nodrošinātu likviditāti, patiesībā tikai nodrošina plašu naudu, kas ir līdzīga tai, kas ir tradicionālajos finanšu tirgos.

Kreditēšanas sistēma?

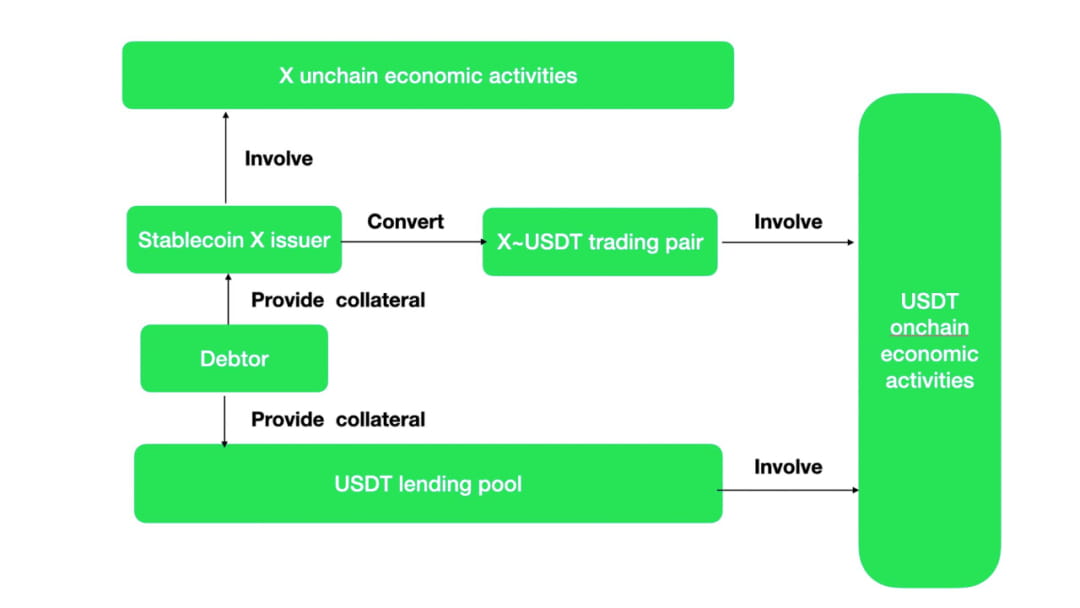

Plašās naudas tipa stabilajām monētām likviditātes radīšanas darbības mehānisms ir līdzīgs kreditēšanai. Daudzām Alt-stablemonētām faktiski nav tirdzniecības pāru ar daudziem žetoniem. Saskaņā ar tradicionālajiem terminiem šīs Alt-stablemonētas pat nevar saukt par vispārīgiem ekvivalentiem, un, izņemot iekšējo gaisa pilienu ieguvi, ārējās priekšrocības ir gandrīz nulle. Ir arī izmaksas, kas saistītas ar marķiera izveidi un aizdošanu. Izņemot relatīvas stabilitātes saglabāšanu denominētajos parādos, šīm Alt-stable monētām nav nekādas vērtības. Tad vienīgā izeja šīm Alt-stablemonētām ir apmainīt tās pret galvenajām tirdzniecības valūtām, izmantojot tirdzniecības pārus, un pēc tam piedalīties ķēdes ekonomiskajās aktivitātēs. Lai būtu iespēja aktīvi darboties ķēdē, stablecoin projektiem ir jāstimulē Alt-stablecoin ~ Main stablecoin tirdzniecības pāri. Šis stimuls faktiski ir procentu likmju subsīdija parastajām stabilajām monētām.

Pieņemot, ka stabilās monētas nevar izveidot savas ķēdes saimnieciskās darbības, tad X stabilās monētas, ko lietotāji ģenerē ar stabilu monētu ģenerēšanas mehānismu, var apmainīt tikai pret parastajām stabilām monētām ar vairākām ķēdes darbībām, izmantojot tirdzniecības pārus, un pēc tam veikt saimnieciskās darbības. Šis process ir līdzvērtīgs parastajam stabilu monētu aizdevumu fondam. Funkcionāli Alt-stablecoin ģenerēšanas mehānisms + tirdzniecības pāri = pārmērīgi nodrošināta aizdošana.

Ja X stablecoin ir unikālas ekonomiskās aktivitātes, tad X atšķirsies no USDT un USDC. Tas radīs motivāciju apmainīt USDC un USDT pret X un piedalīties saimnieciskās aktivitātēs.

No daudzu ne-mainstream stablecoin un mainstream stabilo monētu tirdzniecības pāriem uz Curve varam redzēt, ka liels skaits galveno tirdzniecības pāru ir "aizņemti".

Salīdzinot ar parasto stabilo monētu iegūšanu, izmantojot aizdevumu fondus, likviditātes izmaksas ir stabilākas un vieglāk kontrolējamas, izmantojot neparasto stabilo monētu ģenerēšanas mehānismu + tirdzniecības pārus. Salīdzinājumā ar aizdevumu fondu, tirdzniecības pāru pūlā, lai izveidotu tirdzniecības pārus, papildus galvenajām stabilajām monētām ir nepieciešamas arī neparastās stabilās monētas. Sistēmas kapitāla efektivitāte ir samazināta. Būtu labi, ja neparastajām stabilajām monētām būtu unikālas saimnieciskās darbības, kas ļauj apmainīt pret tradicionālajām stabilajām monētām, pretējā gadījumā tirdzniecības pāris ir aizdevumu kopums. Pašlaik neparastās stabilās monētas, piemēram, FRAX, turpina stimulēt tirdzniecības pārus, kas ir slēpts "procentu subsīdijas" veids.

04

Stablecoin ainava

Kopš USDT izveidošanas 2014. gada rudenī stablecoin veidotāji ir veikuši dažādus stablecoin mēģinājumus.

Pašlaik visizplatītākā pieeja joprojām ir centralizētā pieeja. Iemaksājiet vienu ASV dolāru noteiktā reālā kontā un tiešsaistē izlaidiet vienu ASV dolāru stabilu monētu aktīvus. Valdības regulējumam pakāpeniski uzlabojoties, šīs centralizētās stabilās monētas tiek bloķētas no tādiem riskiem kā patvaļīga inflācija vai nodrošinājuma aktīvu nepietiekama likviditāte no regulējuma viedokļa. Arī atklātības līmenis ir pakāpeniski palielinājies. 【Mūzu laboratorijas】【Sems Burdži】Tomēr centralizācijas riski vienmēr pastāv. Pēdējā laikā, klīringa bankai Silvergate nespējot laikus iesniegt ziņojumus SEC, cilvēki kārtējo reizi pauduši bažas par to, vai Circle izdotais USDC nepildīs defoltu.

Tā rezultātā mēģinājumi izmantot algoritmus, lai radītu uzticību un stabilitāti, nekad nav beigušies.

Stabilitātes radīšanas metode:

Ir vairāki veidi, kā ar algoritmiem izveidot cenu stabilitāti:

Stabilu monētu līdzsvarošana

AmpleForth izveidoja stabilu monētu ar līdzsvarotu emisiju. Žetoniem ir mērķa cena, tirgus cena. AMPL (projekta AmpleForth stabilais marķieris) apjoms palielināsies vai samazināsies, pamatojoties uz starpību starp mērķa cenu un tirgus cenu. Šī metode stabilizē AMPL cenu. AMPL aizņēmējiem, aizņemoties un atmaksājot, vērtība ir vienāda. Tomēr aktīvi, kas denominēti AMPL lietotāju aktīvu portfeļos, joprojām ir pakļauti tirgus riskiem. Šim nolūkam AmpleForth ir izstrādājis daudzpakāpju atvasinātos instrumentus tirgus riskiem, kur daži atvasinātie instrumenti uzņemas lielākus riskus, bet daži ir salīdzinoši mazāki. Tirgus atsauksmes ir neveiksmīgas. (Būtonvudā vispār nav likviditātes) Šī stabilitāte, kas iegūta, izmantojot atvasinātos instrumentus, neatšķiras no tirgus risku ierobežošanas, izmantojot fjūčerus.

Tradicionālais līdzsvara atjaunošanas mehānisms jau sen ir zaudējis savu tirgus vitalitāti. Es neesmu dzirdējis par jauniem stabilu monētu projektiem, kas turpinātu pieņemt līdzsvarošanas mehānismu. Tomēr nesenā apgrieztā (3, 3) likviditātes stimulēšanas stratēģija mums ir devusi zināmu cerību. Likviditātes stimuli ir tas, kas jādara visām stabilajām monētām, un žetonu deflācija var efektīvi atbalstīt vienas stabilās monētas cenu. Vai ir iespējams bloķēt stabilās monētas, lai tās būtu vai nu kreditēšanas vidē, vai ieplūstu likviditātes fondā? Citos gadījumos stabilās monētas neatrodas zemūdens stāvoklī, jo tās atbalsta deflācija.

Stabilo monētu aprites ierobežošana

2018. gadā kangulr90 apsprieda ar citiem Ethresear darbiniekiem par to, kā ierobežot lietotājus iegādāties žetonus, ja monētas cena ir augstāka par mērķa cenu, un ierobežot lietotājus pārdot žetonus, ja monētas cena ir zemāka par mērķa cenu. Šī ideja vēlāk tika pārveidota un izmantota FEI sistēmā. Salīdzinot ar obligātajiem ierobežojumiem, FEI izmanto maigu pieeju izmaksu palielināšanai, izmantojot "mīksto nazi", lai ierobežotu lietotāju pirkšanu un pārdošanu. FEI neveiksmi nevar saistīt tikai ar ierobežotu likviditāti. Francs Openheimers uzskata, ka FEI stimulēšanas un soda mehānisms pārkāpj tirgus noteikumus. Ja FEI cena pastāvīgi ir zemāka par mērķa cenu, kādi sodi liks stablecoin zaudēt savu pamatpieprasījumu: galu galā, kurš gan turētu stabilu monētu ar ārkārtīgi augstām darījumu maksām? Valūtas vērtība atspoguļojas tās apgrozībā. Stabilizēt valūtas cenu, bet zaudēt likviditāti nav tā vērts. Spriežot pēc tādu stabilu monētu kā USDC un DAI likviditātes, FEI ikdienas darījumu apjoms ir tikai aptuveni 1/8 līdz 1/10 no citu stabilo monētu apjoma.

Stabilu monētu kalšana

Tokeniem, kas netiek kontrolēti, bieži ir nepastāvība, kas pārsniedz reālo aktīvu svārstības. Lai panāktu stabilu monētu aktīvu cenas relatīvu stabilitāti un samazinātu tirgus riskus, daži jauninājumi izmanto aktīvu riska stratifikācijas metodi, aizstājot stablecoin sistēmu ar nestabiliem žetoniem, kurus kontrolē sistēma. Izpērkot stabilās monētas un nepastāvīgās monētas, tiek izveidota saikne, un piedāvājuma un pieprasījuma izraisītās stabilo monētu cenu svārstības var tikt pārnestas uz nestabilām monētām. Ir daudzi projekti, kas mēģina šo perspektīvu. Slavenākā no tām ir UST~Luna, kas iznīcina blokķēdes pamatā esošo Terra apmaiņā pret līdzvērtīgu stabilu monētu UST. Iznīcinot UST, var iegūt līdzvērtīgu Terra. Ir arī daži projekti, kas ļauj iegādāties obligāciju monētas, ja stabilās monētas cena ir zemāka par mērķa vērtību. Ja stabilās monētas cena ir augstāka par mērķa vērtību, jūs varat izmantot obligāciju monētas, lai iegādātos stabilas monētas par mērķa vērtību un pēc tam pārdotu tās tirgū. Lielākā daļa šo stabilo monētu galu galā cieta neveiksmi. Lai ļautu nepastāvības žetoniem neierobežoti absorbēt stabilo monētu iespējamo nepastāvību, nav ieteicams ierobežot nepastāvības žetonu izdošanu. Palielināta nepastāvība gaistošajām monētām galu galā iedragās uzticību stabilām monētām. Vienīgais atlikušais projekts ir saikne starp FRAX un FXS. Un FRAX ir otra lielākā algoritmiskā stabilā monēta. Tās iezīme ir USDC ieviešana kā lielākā daļa kredīta nodrošinājuma, kas ievērojami palielina protokola kontroles vērtību PCV.

Neskatoties uz tās slikto stabilitāti (lielākā daļa no šīm stabilajām monētām ir atgriezušās pie nulles), es joprojām uzskatu, ka šis ir visstabilākais kriptomonētu dizains: žetonu emisijas vērtība netiek fiksēta ar ieņēmumu un peļņas modeli, bet gan kā līdzeklis sistēmas vērtības pārsūtīšanai, un gaistošo žetonu vērtība ir pozitīvi korelē ar stabilo monētu mērogu.

Pārmērīgi nodrošinātas stabilas monētas

Pārmērīgi nodrošinātas stabilas monētas pašlaik ir visizplatītākais un empīriski nobriedušākais stabilo monētu emisijas veids. Pārmērīgi nodrošinātās stabilās monētas, ko pārstāv DAI un LUSD, jau ilgu laiku darbojas labi. Pašlaik jauna potenciālo stabilo monētu konkurentu partija GHO un CrvUSD arī sacenšas, lai pieņemtu pārmērīgas nodrošinājuma metodi. Pārmērīgi nodrošināti stabilu monētu projekti bieži tiek klasificēti kā kreditēšanas projekti DeFi klasifikācijā. Būtība ir izmantot lietotāja parādu kā stūrakmeni stabilu monētu emisijai. Mūsdienu centrālās bankas ne tikai izmanto parādus valūtas emisijai, šī valūtas emisijas metode ir izturējusi vēstures pārbaudi.

Parāda kā maksāšanas un aprites līdzekļa izmantošana ir pastāvējusi vienmēr. Jau 4000. gadā pirms mūsu ēras cilvēki Mezopotāmijā izgudroja māla plāksnes, lai ierakstītu notikumus. Tiks ierakstītas svarīgas lietas, piemēram, parādi. Parādu uzskaitē ir iekļauts parāda saturs, maksājuma veids parāda atmaksai, soda pasākumi par nokavētu atmaksu utt. Un šie parādi var tikt izmantoti kā maksāšanas līdzeklis. Saskaņā ar antropologa Deivida Grēbera teikto, Ēģipte bija lauksaimniecības sabiedrība no 3100. gada pirms mūsu ēras līdz 2686. gadam pirms mūsu ēras, un graudu aizdošana un aizņemšanās bija izplatīta. Jaunā gada ražas laikā ļaudis atdos graudus. Uz dubļu plāksnēm tika ierakstīta informācija par graudu aizdošanu un aizņemšanos, ieskaitot aizņēmēju, daudzumu, laiku u.c. Šādas māla plāksnes sauc par "Henu". Cilvēki izmantoja šādas māla tabletes kā valūtu preču apritē. Pirmā papīra valūta, ko izlaida cilvēce, bija Jiaozi Song dinastijas laikā. Šīs papīra valūtas izcelsme ir tāda, ka cilvēki bankās noguldīja dzelzs monētas, kas patērētājiem izveidoja banku parāda sertifikātus.

Parāds veidos pamatpieprasījumu pēc stabilām monētām, ļaujot stabilām monētām iegūt vērtības enkuru. Īstermiņā lietotāji tiek mudināti izpirkt no jauna emitētās monētas arbitrāžai, un procentu likmes tiek izmantotas, lai pielāgotu stabilo monētu piedāvājumu un pieprasījumu, lai panāktu cenu stabilitāti. Pārnodrošinātām stabilām monētām ir laba stabilitāte, jo tām ir pamatīgs pieprasījums: ja jūs neatmaksājat stabilās monētas, jūs nevarat atgūt pārmērīgi nodrošinātos aktīvus.

Acīmredzami ir arī mehānisma trūkumi. Tiklīdz ķīlas likvidācijas cena ir zemāka par aizņemto stablemonētu, lietotājs vairs neatgriezīs stabilo monētu. Projektiem nepieciešamības gadījumā aktīvi jālikvidē nodrošinājums, jāatgūst aizņemtās stabilās monētas un jārealizē stabilo monētu slēgtā cikla apriti. Kad no likvidētā ķīlas iegūtā pirktspēja nebūs pietiekama stabilu monētu atpirkšanai, platforma kļūs par slikto parādu. Tāpēc, lai izmantotu pārmērīgi nodrošināto stabilu monētu mehānismu, nodrošinājumam ir jābūt plašai vērtības vienprātībai un labai tirgus likviditātei.

Stabilu enkuru izvēle

Stabilās monētas izpētes dimensija ir arī tas, uz kā būtu jānoenkuro stabila monēta.

Noenkurots ar tradicionālo pasaules valūtu

Parastās stabilās monētas ir piestiprinātas pie fiat valūtām. Pamata pieņēmums ir tāds, ka galveno fiat valūtu vērtība īstermiņā ir relatīvi stabila, padarot tās piemērotas kā vērtības etalonus. Ilgtermiņā, ja vien tiek sniegta pietiekama simboliska interese kā airdrops, stabilu monētu aktīvu vērtības ilgtermiņa stabilitāte var tikt saglabāta. Zelts kā iepriekšējā laikmeta pasaules valūta tiek izmantots arī kā vērtības etalons. Tādā veidā stabilās monētas var tieši aizņemties ietekmi, ko tradicionālās pasaules valūtas ir attīstījušas ilgākā laika periodā, samazinot veicināšanas grūtības. Šobrīd lielākā daļa stabilo monētu ir piesaistītas ASV dolāram, eiro vai zeltam, un cilvēki vairāk tic šo valūtu vērtības stabilitātei. Šīs algoritmiskās stabilās monētas sāpīgums ir tāds, ka tā nevar darboties labāk nekā centralizētās metodes. Salīdzinot ar nelielo ķēdes aktīvu dīķi, tradicionālā finanšu pasaule ir plašs okeāns. Neliela likviditāte var barot visu blokķēdes pasauli. Kamēr centralizētās lielvaras, kas ilgu laiku ir valdījušas pasauli, būs gatavas regulēt, parastās defolts un krāpšana pazudīs. Centralizētā stabilo monētu nometne, ko atbalsta USDT, USDC un BUSD, gandrīz nekādu iespēju konkurentiem tajā pašā jomā izdzīvot. Tie ir lielāki, lētāki un vairumā gadījumu ar labāku kredītvēsturi.

Vēl viena problēma ir tā, ka stabilās monētas, kas piestiprinātas pie tradicionālajām pasaules valūtām, zaudēs monetārās politikas neatkarību un kļūs par likumīga maksāšanas līdzekļa ēnu. Aizņemoties no Mundela neiespējamā trīsstūra teorijas, nav iespējams panākt valūtas kursa, brīvas kapitāla plūsmas un monetārās politikas neatkarību vienlaikus. Blokķēdē, izņemot pašiznīcinošo praksi ierobežot stabilu monētu apriti, citu stabilu monētu brīva plūsma ir neierobežota. Kad stabilās monētas ir noteikušas brīvu kapitāla plūsmu un valūtas kursus, tad šādas stabilas monētas var kļūt tikai par centralizētās fiat valūtas ēnu tradicionālajā pasaulē.

Pielāgots rādītājs kā enkurs

Šāda veida stabilās monētas panāk diferencētu konkurenci ar fiat valūtu vērtības nostiprināšanas ziņā. Tā kā infrastruktūra joprojām ir vāja, ārpus ķēdes cenas ir grūti savākt plaši, uzticami un lēti. Indeksa stabilās monētas ne tikai nostiprina preču groza cenu pasaulē, bet arī cenšas noenkurot ķēdē esošo aktīvu cenas, taču tās izlīdzina cenas un samazina aktīvu nepastāvību. Šāda veida stabilajām monētām ar indeksu ir grūti panākt vienprātību tirgū. Pat RAI, kuru Vitaliks pieminēja savā emuārā (un kas savā ziņā ir ieguvis ETH leģitimitāti), patiesībā ir grūti paplašināt mērogu un veidot mēroga priekšrocības (šobrīd RAI tirgus vērtība ir tikai 6,6 miljoni).

05

Aprēķiniet uzvaru sēriju

Stabila trase ar centralizācijas riskiem

Federālo rezervju sistēmas bilances samazināšanas spiediena ietekmē finansēšanas izmaksas tradicionālajā finanšu pasaulē turpina pieaugt. Kapitāls sāka sakārtotā veidā iziet no kriptogrāfijas pasaules. Kopējais stabilo monētu apjoms ir samazinājies no 246,2 miljardiem līdz 135,1 miljardiem. Kripto tirgum trūkst likviditātes. Sākot ar AMM centralizēto likviditātes algoritmu un beidzot ar maržas un opciju tirdzniecību, aktīvu likviditātes uzlabošana vienmēr ir bijis stingrs pieprasījums pēc ķēdes aktīviem. Stabilu monētu izveides mērķis ir nodrošināt likviditāti. DeFi nozarei pamazām nobriest, daudzas jau izveidotas DeFi institūcijas ir pievienojušās konkurencei ar saviem resursiem un zīmoliem. Stablecoin zilajā okeānā sams ir Curve un AAVE.

Gan Curve, gan AAVE ir DeFi nozares karaļi. DeFi protokolā TVL sasniedza attiecīgi 502 miljonus un 478 miljonus; ierindojoties no TVL perspektīvas, tie ierindojās 3. līdz 4. vietā starp DeFi protokoliem. Pašlaik stabilās monētas, pie kurām strādā Curve un AAVE, ir pārāk nodrošinātas stabilas monētas. Abiem protokoliem ir tik augsti protokolu kontrolēti aktīvi, ka, ja vien var konvertēt 30%, tie var sasniegt FRAX, otrās lielākās stabilās monētas, TVL skalu. Turklāt nav zināms, vai Curve un AAVE saviem attiecīgajiem stabilu monētu projektiem izveidos atsevišķus žetonu veicināšanas plānus. Tas ir nosacījums, kas nav citiem stablecoin projektiem, kas izauguši pēdējā ciklā.

Curve un AAVE sniegtās priekšrocības ir daudz vairāk:

Pati Curve ir lielākā stabilo monētu apmaiņa ķēdē. Curve īpaši labi spēj apvienot vairākas stabilas monētas, un Curve gaisa pilienu tiesības kontrolē arī reCRV turētāji. Novirzot trafiku uz savu stabilo monētu caur savu biržu, var ātri izveidot pietiekamu likviditāti. Stablecoin galvenā vērtība ir likviditātes nodrošināšana. Curve ir pārvaldības rīks likviditātes sadalei, un tas var tieši dot pilnvaras CrvUSD. Turklāt Curve stabilā monēta tiks dzēsta pēc likvidācijas diapazona, nevis pēc likvidācijas līnijas. Šī ir novēlota dalībnieka priekšrocība, kas samazinās aizdevēju un līgumu zaudējumus, ja likviditāte nav pietiekama, un novērsīs likviditātes riskus. Visbeidzot, Curve izmanto savu orākulu, lai norādītu nodrošinājumu, kas ir uzticamāks nekā ārējie orākula pakalpojumi.

Curve darbības mērķis ir pilnībā segt kredītu ģenerēšanu un valūtas likviditātes pārvaldību. Starp stabilajām monētām, kas nav pilnībā izvairījušās no centralizācijas draudiem, es personīgi visoptimistiskāk raugos uz Curve biznesa modeli. Tas ir elastīgāks nekā USDT un USDC, un tas var kontrolēt citu stabilu monētu likviditāti biržās. Tā kā tā ir atteikusies no decentralizācijas centieniem, tai ir noteiktas priekšrocības salīdzinājumā ar pilnībā decentralizētām stabilām monētām nodrošinājuma izvēles, kredītu ģenerēšanas efektivitātes un žetonu stabilitātes ziņā.

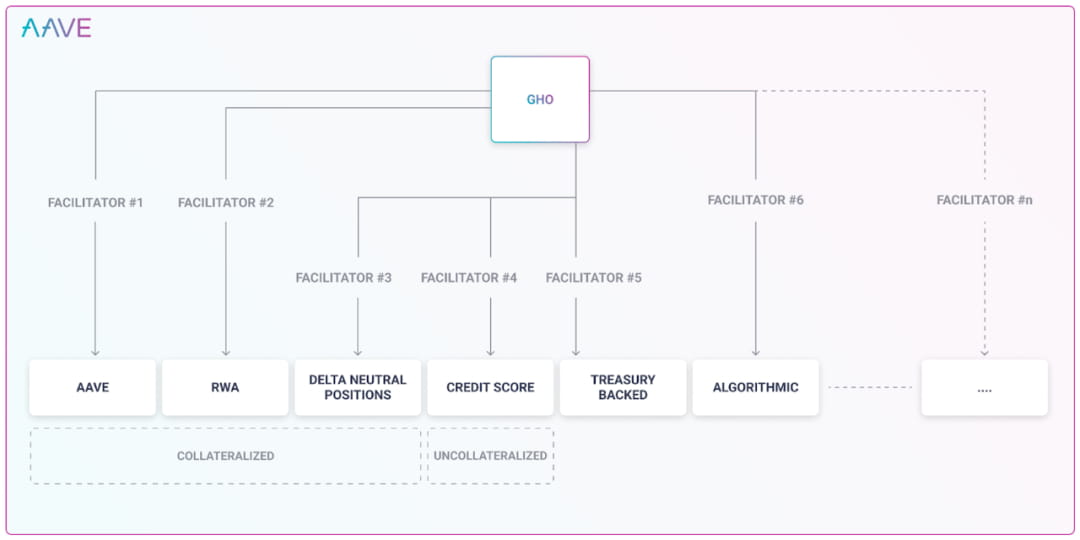

AAVE ir desmit populārākie DeFi aktīvie lietotāji. Pateicoties tā ilgtermiņa kreditēšanas biznesam, AAVE ir dziļa izpratne par nodrošinājumu un riskiem. Tradicionālajā kreditēšanas biznesā AAVE izmanto pārvaldības ierobežojumus, lai piešķirtu pārmērīgi augstus aizdevumu limitus vienam un tam pašam nodrošinājumam. Noskaidrojot tirgus risku, likviditātes risku un citus nodrošinājuma aspektus, AAVE komiteja neatšķiras tradicionālās kreditēšanas un stabilu monētu radīšanas pārvaldībā. AAVE var radīt stabilas monētas, kas var ievērojami samazināt AAVE izmaksas. Izstrādājot GHO, mēs apsvērām stabilu monētu ģenerēšanu dažādos veidos. Tas paplašina stabilu monētu kredītu ģenerēšanas kanālus. Kā minēts iepriekš, stablecoin trasei ir acīmredzamas mēroga priekšrocības. Ja AAVE projektu varēs realizēt, tas būs biedējoši. Bet no projekta var redzēt, ka AAVE neuzskata centralizāciju par risku, un tās konkurenti galu galā būs centralizētas stabilas monētas, piemēram, USDT un USDC.

Pašlaik, aizdodot AAVE, AAVE ir jāmaksā saviem lietotājiem izmaksas par katru aizņemto marķieri. AAVE tikai prasa maksāt noteiktas izmaksas par likviditāti. Tas būtu labs darījums. Dažām stabilām monētām jāmaksā tikai 0,5% nodeva, lai izveidotu stabilu monētu likviditātes pūlu uz Curve, kas ir daudz zemāka par pašreizējo zemāko 1,23% — AAVE stabilo monētu depozīta likmi. AAVE, izveidojot savu stabilo monētu GHO, sniedz daudz priekšrocību, piemēram, nebaidās no likviditātes samazināšanās. AAVE pašreizējā procentu likmju dizainā, kad žetons tiek aizņemts lielos daudzumos un tuvojas tā robežai, procentu likme strauji pieaugs. Tas ir šķērslis, kas izveidots, lai neļautu noguldītājiem izņemt līdzekļus bez likviditātes, motivējot lietotājus atmaksāt vai noguldīt, lai nodrošinātu likviditāti. Savu stabilo monētu aizdošanu neierobežo glabātuves lielums un tas neietekmēs citu cilvēku noguldījumu likviditāti.

MakerDAO, sen izveidotais stabilo monētu karalis, saskaras ar sīvu konkurenci. Gadījumā, ja ienākumi nav pietiekami, lai segtu izdevumus, Spark izveide, lai nodrošinātu DAI ar tādiem pielietojuma scenārijiem kā iekšējais kreditēšana un uzkrājumi, arī ir aktīvs mēģinājums izlauzties cauri mēroga sašaurinājumam. DAI trūkumi ir ļoti acīmredzami: MakerDAO ietver RWA. MakerDAO ir iegādājies īstas ASV Valsts kases obligācijas. Neatkarīgi no tā, vai to ierobežo reālā pasaule, vai arī blokķēde neierobežo valdības obligāciju iegādi ārpus ķēdes un pastāv saistību nepildīšanas risks, MakerDAO nodrošinātā DAI vairs nav neuzticama stabila monēta, tāpat kā citas centralizētās stabilās monētas. Nav atšķirības starp DAI lietotāju segmentiem un USDT un USDC lietotāju segmentiem, un tie ir arī lietotāji, kas nav jutīgi pret centralizācijas riskiem. Saskaņā ar paša MakerDAO sniegto informāciju, tīrie zaudējumi vienā gadā bija 9,4 miljoni ASV dolāru.

Otrajā vietā esošā stabilā monēta ir FRAX, kuras nodrošinājuma aktīvi ir USDC un tā atvasinātie aktīvi. FRAX centralizācijas risks ir mantots no USDC. Tas ne tikai nav atbrīvojies no centralizētajām stabilajām monētām, bet arī ar to saistītie riski ir tādi paši kā USDC. FRAX 2022. gadā izlaidīs papildu 21 720 976 FXS. Ja aprēķina, pamatojoties uz pašreizējo tirgus cenu 9,78, FXS no tirgus piesaistīs 210 miljonus ASV dolāru.

Turpretim pilnībā centralizētas stabilās monētas: saskaņā ar Coinbase ceturtā ceturkšņa finanšu pārskatu USDC peļņa vienā 2022. gada ceturksnī bija 292 miljoni ASV dolāru. Tether 2022. gada ceturtajā ceturksnī guva 700 miljonu dolāru peļņu.

Stabilu monētu risks ir saistīts ar to, ka vai nu ķīla nesedz saistības un ir pilnībā atsaistīta, vai arī ķīla pilnībā sedz saistības un ir piesaistīta ASV dolāram. Kamēr stabila monēta pilnībā nenovērš centralizācijas risku, tā būs pilnībā pakļauta centralizācijas riskam. Viņi arī saskaras ar centralizācijas risku. No vienas puses, centralizētās stabilās monētas, kas nav balstītas uz algoritmiem, katru gadu cieš lielus zaudējumus, un tās ir grūti paplašināt mērogā; no otras puses, pilnīgi centralizētas stabilās monētas ar ķīlu katru gadu gūst peļņu un pakāpeniski grauj tirgu. Secinājums ir acīmredzams. Pilnībā decentralizētām stabilām monētām ir nesalīdzināmas priekšrocības efektivitātes un biznesa attīstības jomā. Ilgtermiņā produkti, kas tiek uzskatīti par stabiliem un konkurē tajā pašā jomā, novedīs tikai strupceļā.

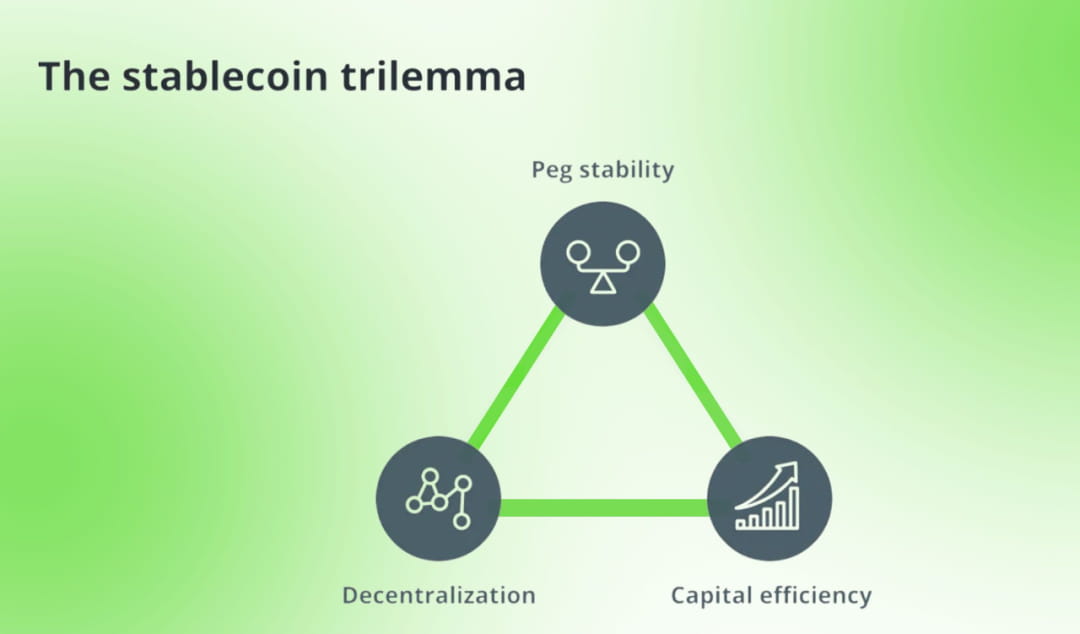

Kāds ir izveidojis stabilu monētu trilemmu, pamatojoties uz blokķēdes neiespējamo trīsstūri. Tas kontrastē ar pārmērīgi nodrošinātām stabilām monētām, centralizētām stabilām monētām un algoritmiskām stabilām monētām. Autore izmanto žetonu kalšanu kā stabilu monētu sistēmas robežu un sadala stablemonētas, pamatojoties uz stablemonētu kalšanas metodi. Tā kapitāla efektivitāte atspoguļojas tikai nodrošinājuma aktīvos, kas nepieciešami stabilu monētu veidošanai.

Es piekrītu stabilu monētu trilemmas pamatsistēmai. Decentralizācija, drošība un efektivitāte vienmēr ir decentralizēto produktu sāpju punkti, kas atbilst stabilo monētu unikālajām īpašībām: decentralizācijai, stabilitātei un kapitāla efektivitātei. Atšķirība ir tāda, ka stabilu monētu biznesam konkurēt par valūtas leģitimitāti un stabilu monētu izmantošanas scenāriju paplašināšanu ir stablecoin projektu neatņemami pienākumi. Kapitāla efektivitātei ir jāietver šie scenāriji, tāpēc stabilās monētas bieži subsidē tirdzniecības pārus. Apsverot projekta kapitāla efektivitāti, ir vispusīgi jāņem vērā izmaksas un ieguvumi. Piemēram: stETH kā nodrošinājuma izmantošanas efektivitāte noteikti ir augstāka nekā ETH izmantošana. Līdzīgi, līknes izmantošana stabilas monētu likviditātes noteikšanai ir efektīvāka nekā Uni V2. Ļoti populāra tirdzniecības pāra atrašana likviditātes noteikšanai ir labvēlīgāka kapitāla efektivitātes sasniegšanai nekā likviditātes noteikšana nepopulāram tirdzniecības pārim.

Pilnīga decentralizācija ir stabils ceļš

Mūsdienās lielākā daļa stabilo monētu ir pakļautas centralizācijas riskiem. Apskatīsim dažus atlikušos decentralizētos stabilu monētu projektus:

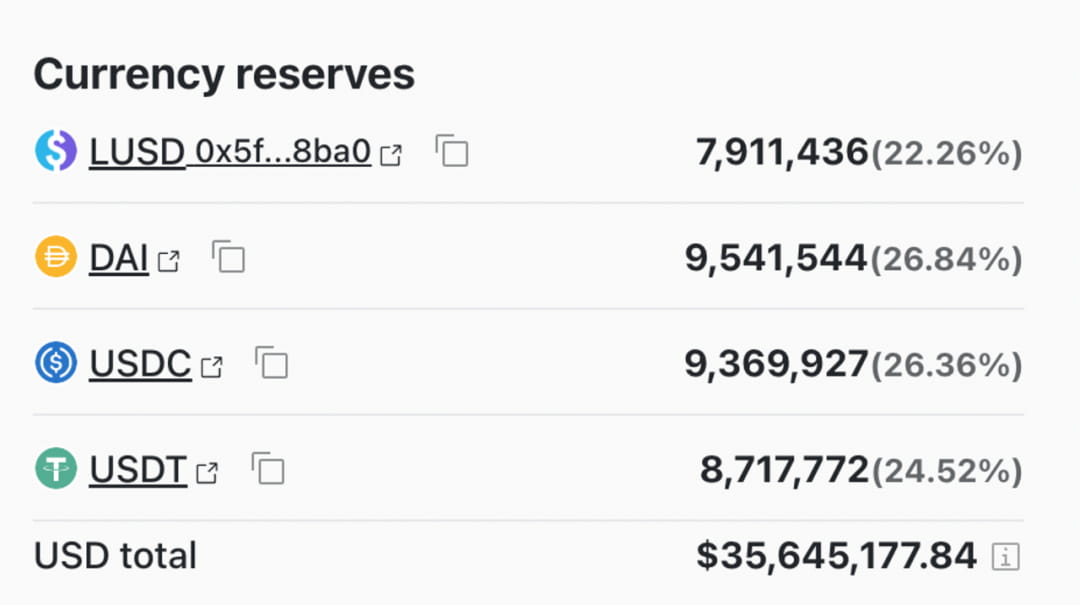

Likviditāte, tās vienīgais nodrošinājuma aktīvs ir ETH, un tās likviditātes tirdzniecības pāri ir paredzēti tikai decentralizētiem marķieriem, piemēram, WBTC un ETH. Pilnīgi izolēts no centralizētiem traucējumiem. Likvidācijas ziņā tā tiek uzskatīta par pabeigtu, izmantojot automātisko likvidācijas pūlu, lai novērstu pozīciju likvidāciju nepietiekamas likviditātes dēļ. Tomēr likviditātei ir salīdzinoši slikta stabilitāte, un tai trūkst institucionālu stimulu LUSD likviditātei. Projekts nesaprot, ka stabilo monētu likviditāte ir projekta nodrošinātā pamatvērtība. Žetonu izplatīšana tuvojas noslēgumam (ir izdoti 91% žetonu), taču tirgus lielums joprojām nav veidojis monopola priekšrocības.

Galvenais Liquity dizaina akcents ir papildu pieprasījuma radīšana pēc LUSD: LUSD ir pārmērīgas nodrošinājuma mehānisms. Kad nodrošinājums tiek likvidēts, tas tiek likvidēts ar LUSD starpniecību nodrošinājuma pūlā. Likvidējot, LUSD iegūs nodrošinājuma aktīvu ETH ar atlaidi. Vēsturiskie dati liecina, ka šādas likvidācijas ir izdevīgas LUSD dalībniekiem. Ieskaitot LUSD ieguves LQTY, 66,8% no LUSD iekļuva nodrošinājuma pūlā, nevis tika pārvērsti citās galvenajās stabilajās monētās, izmantojot tirdzniecības pārus. Tāpēc Curve tirdzniecības fondā LUSD nav "aktīvu nelīdzsvarotības" kā citām mazām stabilām monētām.

Inverse.finance izmanto ETH un OETH decentralizētos aktīvus kā kredīta nodrošinājumu, lai aizdotu ASV dolāru stabilu monētu DOLA. Izmantotā metode ir arī pārmērīgs nodrošinājums. Cenu stabilizācijas mehānisms joprojām balstās uz arbitrāžu un procentu likmju kontroli. Taču inverse.finance kaltā DOLA joprojām ir piesaistīta USD un ir ASV dolāra ēna. inverse.finance ir īpaši izstrādājis token DBR, kas tiek izmantots kā procentu likmju norēķinu rīks. DBR cena atspoguļo DOLA aizņemšanās procentu likmju līmeni. DBR parādīšanās padara kreditēšanas stratēģijas elastīgākas un daudzveidīgākas. Produkta dizainā pievērsiet uzmanību informācijas izpaušanai. Šāda veida apsvērumi bieži vien piemīt tikai izciliem liela mēroga projektiem.

DOLA ir izstrādājusi obligāciju modeli, kurā lietotāji var bloķēt DOLA ar atlaidi un iegūt INV, tās platformas valūtu.

DOLA mēroga izmaiņas:

DOLA trūkumi ir ļoti acīmredzami. Tā aizdevuma likme ir pat 4,92%, kas ievērojami pārsniedz MakerDAO piedāvāto procentu likmi un augstāka par tā saukto bezprocentu LUSD. Tāpēc ir grūti paplašināt mērogu.

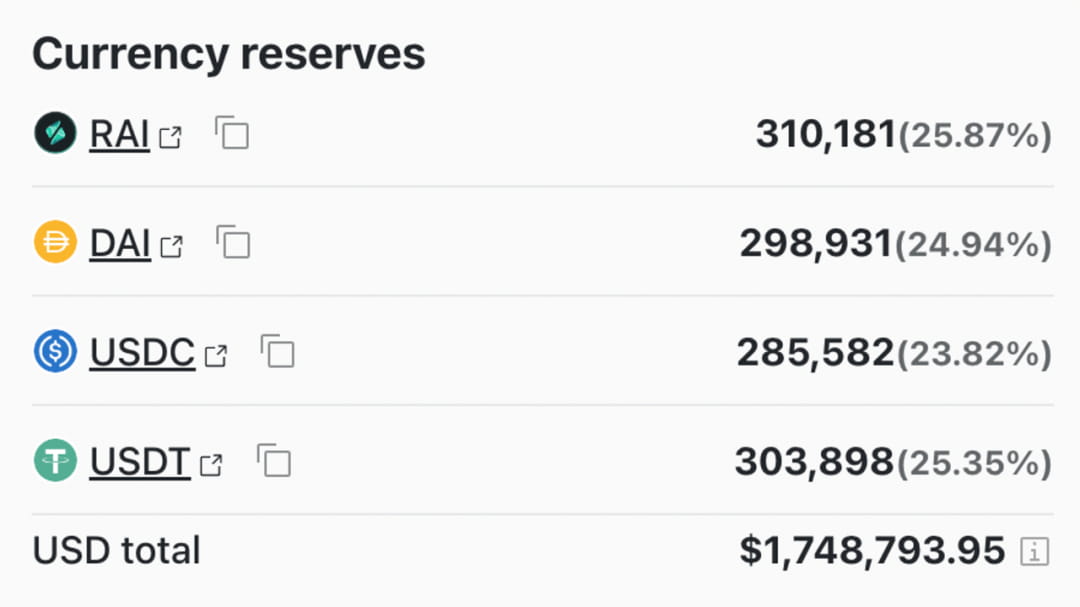

RAI ir kalta stabila monēta, kas nostiprināta ar pielāgotu indeksu. RAI izmanto izpirkšanas likmi, lai regulētu stabilo monētu piedāvājumu tirgū, tādējādi padarot RAI cenu tuvu sistēmas noteiktajai ideālajai cenai. RAI enkura cena ir izbēgusi no ASV dolāra ēnas. Tomēr izmaksas, lai panāktu vienprātību par cenām, ir ārkārtīgi augstas, un tam ir jābūt pietiekami liela mēroga efektam. Stabilizācijas mehānisma izstrādē netika pieņemts tirgū vispārpieņemts pārmērīgas nodrošinājuma mehānisms, kā rezultātā RAI pakāpeniski izzuda. Taču kā radikāls decentralizētu stabilu monētu pētnieks, RAI joprojām var atdzīvoties, ja blokķēdes pasaule saskaras ar arvien aktuālākiem centralizācijas draudiem.

06

noslēgumā

Rezumējot, kamēr stabilu monētu trase nav pilnībā decentralizēta, tā saskaras ar pilnīgu centralizācijas risku. Stabilo monētu sektorā, kas saskaras ar centralizācijas risku, tirgū dominē centralizētās stabilās monētas, ko vada USDT un USDC, un ir izveidojusies nobriedusi monopola nozares struktūra. Starp decentralizētajām stabilajām monētām, pirmkārt, tirgus daļa ir neliela, un tirgus joprojām ir agrīnā attīstības stadijā. Tālākais ceļš ir neskaidrs, bet cerību pilns. Otrkārt, decentralizētām stabilām monētām ir raksturīgs tirgus. Treškārt, neviena decentralizēta stabila monēta nav radījusi monopola mēroga priekšrocības šajā segmentā, lai atturētu konkurentus.

Atsauces:

https://vitalik.ca/general/2022/05/25/stable.html

https://www.forbes.com/sites/jeffreydorfman/2017/05/17/bitcoin-is-an-asset-not-a-currency/?sh=73beeba42e5b

https://www.tuoluo.cn/article/detail-10093593.html

https://books.google.la/books?hl=lv&lr=&id=wWHvAgAAQBAJ&oi=fnd&pg=PP1&dq=Ancient+Egyptian+Materials+a nd+Industries&ots=nWxhEHGfAt&sig=cmdQabDZg8xxO_GWoLk8GzOxw5U&redir_esc=y#v=onepage&q=Senā ēģiptiešu valoda Materiāli un nozares&f=false

https://foresightnews.pro/article/detail/22514

https://cointelegraph.com/news/circle-discloses-full-breakdown-of-55-7b-usdc-reserves

https://ethresear.ch/t/who-is-the-moses-parting-the-red-sea-in-algo-stablecoin-after-fei-s-dilemma-gyroscope-or-titi/10246

https://docs.liquity.org/faq/stability-pool-and-liquidations

https://news.marsbit.co/20221212213954752574.html

Nauda vēlajā vecajā valstībā: pētījums par māla žetonu veidiem un funkcijām, ko izmantoja kā naudu Senajā Ēģiptē