Kripto tirgi aug ~ Tradicionālie tirgi pozitīvi... Tagad īss stāsts par naudas likviditāti. Vai kvantitatīvā pievilkšana (QT) kļūs par jauno normu?

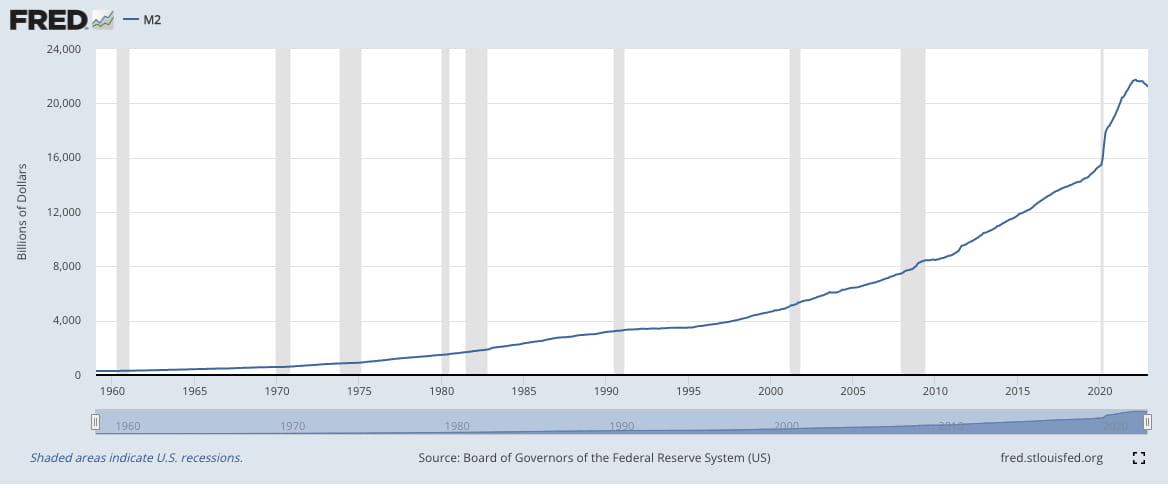

Mēs esam redzējuši (līdz šim) vienreizēju notikumu dzīves laikā, kad FRED M2 reģistrēja savu pirmo kritumu līdz USD 21,2 T (22. decembris) salīdzinājumā ar USD 21,5 T (21. decembris), sasniedzot 21,7 $. T (22. marts). Lai gan 0,5 T USD samazinājums (no 22. marta līdz 22. decembrim) veido tikai 9% no izdrukātās naudas (5,8 T USD) kopš 20. janvāra. Kopumā QT tiek uzskatīts par stingrāku finanšu nosacījumu, kas izraisa zemākas aktīvu cenas, palielinot ienesīgumu.

0,5 T dolāru samazinājums ir saistīts ar Fed apņemšanos nodrošināt QT, un Fed gubernators Waller pagājušajā nedēļā norādīja, ka (ASV, t.i., globālajai) banku sistēmai ir pietiekama likviditāte, kas ir svarīgi, jo Fed izmanto pietiekamu (vairs nav ierobežotu) rezervju režīmu, un norādīja. līdz 2 triljoniem dolāru liekās skaidras naudas, kas nekaunīgi atrodas Fed o/n rrp iestādē.

Likviditātes dēļ Valers ierosināja QT saglabāt likmju samazināšanas periodā (t.i., Fed Funds likmes samazināšanās). Jautājums gubernatoram Walleram, kurš uzskata, ka katrs triljons QT ir līdzvērtīgs 25 b/s stingrībai, ir par to, cik neatņemama Fed pastāvīgā repo iespēja (SRF), kas ir atbalsta pasākums un zināmā mērā aizstātais atlaižu logs, būs likviditātes saglabāšanā.

SRF ir svarīgs pielikums naudas tirgus svārstīgumu ierobežošanai, kā mēs redzējām iepriekšējā QT ciklā (2019. gadā), GC repo aizņēmējiem bija raksturīgas (neraksturīgi) svārstīgas uz nakti procentu likmes (EFFR, SOFR), īpaši 2019. gada 16. un 17. septembrī. SRF (sākot ar 2021. gada jūliju) ļauj īslaicīgi paplašināt Fed bilanci, lai pielāgotos dienas un nakts likviditātes trūkumam.

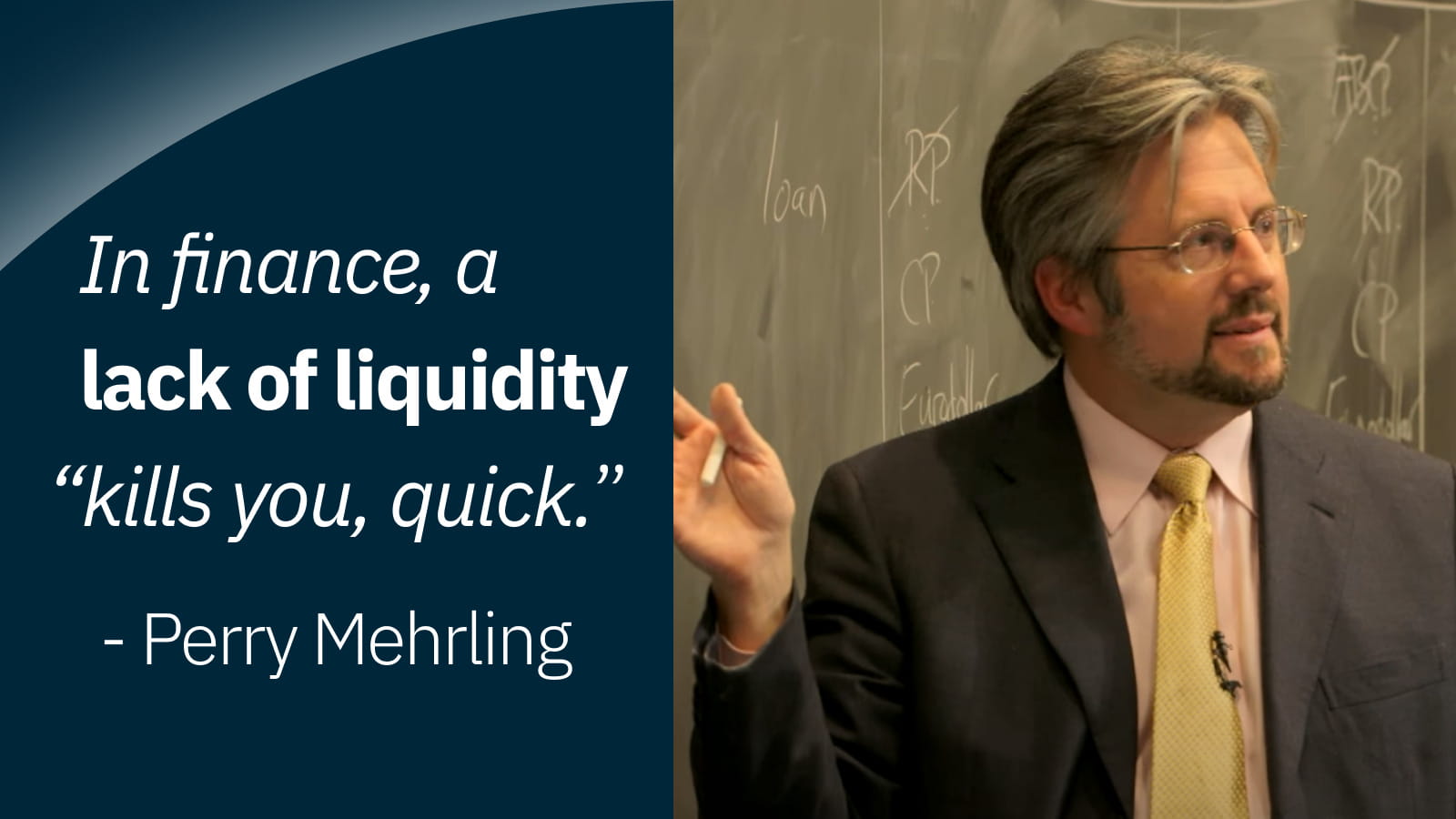

Pastāv liela iespēja, ka SRF šogad tiks pārbaudīts, jo tirgus virziens (augšup / +ve) saglabā novirzi no Fed jaunās normas (uz leju / -ve), nospiežot likviditāti uz robežām. Kā slavenais Perijs Mērlings teica: “Finanšu jomā likviditātes trūkums ātri nogalina”, vienīgais jautājums ir par to, vai SRF būs likviditātes pretlīdzeklis.

Kā mēs atzīmējām mūsu 2023. gada 13. janvāra iknedēļas pārskatā, Fed koriģēja monetārās politikas transmisiju no FFR uz IOR, un tādējādi bankas (izmantojot aizdevumu izsniegšanu = aktīvu atdevi) atkal rada sistēmiskus riskus, kuru gadījumā rodas jebkāda likviditātes krīze (Libor). -OIS) pārbaudīs jauno Fed režīmu citā QT periodā. Vienīgais, ko mēs varam teikt, ir: "Paskatieties uz to, kā, jūsuprāt, vēsture atskaņos."

Savienojamies! ♾️

Vietne: www.infinity.exchange

Twitter: https://twitter.com/infinitymaxima

Discord: https://discord.com/invite/cb3DW9zMtB

Telegramma: https://t.me/infinityexchangechat

Sazinieties: community@infinity.exchange