Galvenās izmaiņas pēc Ethereum apvienošanas ir tās konsensa tīkls pārslēgsies no Proof-of-Work uz Proof-of-Stake. Salīdzinot ar PoW, PoS ir energoefektīvāks un palielina Ethereum mērogojamību.

Katram Proof-of-Stake tīklam būs pārbaudītāji, kas ir atbildīgi par tīklā izplatīto jauno bloku derīguma pārbaudi, kā arī paši veido un izplata jaunus blokus.

Ethereum 2.0, lai kļūtu par pārbaudītāju, viedajā līgumā jāiemaksā vismaz 32 ETH. Ethereum tīkls nejauši atlasīs pārbaudītājus no šiem stakeriem katrā laikmetā (Ethereum 2.0 būs 1 slots = 12 sekundes un 32 slots = 1 laikmets). Ja stakeri kādā laikmetā uzstāsies godīgi, viņi no tīkla saņems atlīdzību USD ETH.

Tomēr līdz apvienošanai gan atlīdzības, gan principi tiks bloķēti. Vai pat vairākus mēnešus pēc apvienošanas, ņemot vērā to, ka stāvokļa pārejas un transakciju funkcija uzreiz pēc apvienošanas nebūs pieejama.

Iepazīstinām ar Lido

Nelikviditātes problēma kļūst par nopietnu problēmu investoriem, kuri vēlas nopelnīt stabilu un pievilcīgu atlīdzību no Ethereum 2.0, vienlaikus saglabājot ienesīgumu no citiem DeFi protokoliem. Turklāt ir ievērojams skaits privāto investoru, kuri nespēj izpildīt 32ETH prasību.

Lido tika ieviests, lai atrisinātu šīs problēmas, nodrošinot likviditāti stakeriem un ļaujot piedalīties ar jebkuru USD ETH summu. Par katru Lido likto $ETH stakers saņems tādu pašu summu $stETH, kas ir $ETH vērtība bākas ķēdē. $stETH atlikums palielināsies atbilstoši Ethereum 2.0 saņemtajām atlīdzībām. $stETH īpašnieki var izpirkt $stETH uz $ETH 1:1 pēc darījuma funkcijas pieejamības.

Šis mehānisms piesaista $stETH $ETH un nodrošina likviditāti, lai viņi varētu izmantot $stETH DeFi protokolos tāpat kā $ETH.

$stETH ir atvasinājums

Tomēr “Peg” starp $stETH un $ETH nav stingrs, un Lido sistēmas dizains ir tālu no mijmaiņas mehānisma starp $UST un $Luna.

Lai labāk izprastu attiecības starp $stETH un $ETH, es šeit īsumā iepazīstināšu ar obligāciju tirgu. Tradicionālajās finansēs uzņēmumi izmanto korporatīvās obligācijas, lai piesaistītu kapitālu no investoriem, atmaksājot tās ar pamatsummu un procentiem, kad laiks sasniedz obligācijas termiņu. Obligāciju investori var arī pārdot/pirkt obligācijas otrreizējā tirgū, lai iegūtu likviditāti, tāpēc to cenu ietekmē tirgus pieprasījums/likviditāte, nevis emitents pirms dzēšanas termiņa.

Tradicionāli obligācijas dod priekšroku investori, kuri vēlas izvairīties no riska, jo obligācijas ir parāda ieguldījumi. Absolūtas prioritātes īpašību dēļ uzņēmumam vispirms ir jāatmaksā parādnieki, pirms atmaksājas privileģētajiem akcionāriem un parastajiem akcionāriem likvidācijas vai bankrota gadījumā. Lai gan kriptovalūtu investoriem nav aizsardzības pret bankrotu, $stETH sniedz iespēju izvairīties no riska ieguldījumiem, jo tiek plaši izmantots $ETH un tā kopiena ir reputācija.

Pēc analoģijas $stETH ar obligāciju, likmes $ETH ir princips, Lido nodrošinātais 4% APY ir procentu likme, un DeFi protokoli ir sekundārie tirgi. Galvenā atšķirība starp $stETH un korporatīvo obligāciju ir tā, ka tās dzēšanas datums (apvienošana) nav zināms. (Nav mūžīgā obligācija, jo beztermiņa neatmaksās pamatsummu) Termiņš nosaka obligācijas cenas atskaitījumu kā riska parametru. Tā kā investori var izpirkt obligācijas par pamatsummu un procentiem termiņa beigās, obligācijas cena tuvosies tās nominālvērtībai, kad laiks tuvosies tās termiņam, vai otrādi. Ir arī daži citi atlaižu faktori, piemēram, Lido līguma risks un Lido uzticamība.

$stETH cenai vienmēr jābūt mazākai par $ETH, pirms darījums darbojas Ethereum 2.0, un pašreizējā posmā ir sagaidāma tirdzniecība par cenu, kas ir zemāka par tās "paritāti".

Mēs varam pārbaudīt $BETH, līdzīga projekta, ko Binance ieviesa vairākas nedēļas pēc Lido, veiktspēju, tā paritāte pret $ETH pēdējo 15 mēnešu laikā nekad nav sasniegusi 1.0.

Pastāv arī zināmas bažas par to, ka “atdalīts” $stETH izraisīs $ETH izmešanu. Tā kā ķēdes DEX nekad neapsola, ka viņu lietotāji var izpirkt $stETH uz $ETH 1:1, $stETH cenu noteiks pūla likviditāte, nevis fiksēts algoritms, kas nozīmē, ka nav iespējas ģenerē bezgalīgu daudzumu $stETH no nekurienes, kā arbitrāžas darīja $Lunai. $stETH griestu apjomu tirgū ierobežo arī kopējais $ETH piedāvājums. Par to, kāpēc $stETH cena nenokritīs zem noteikta līmeņa, sīkāk paskaidrošu nākamajā daļā.

Kripto tirgus kopumā

3AC un Celsija cīņa pagājušajā nedēļā parāda mums likviditātes spēku kriptoziemā. Tā kā FED pagājušajā nedēļā paaugstināja etalona procentu likmes par trim ceturtdaļām procentpunktu pret pašlaik strauji augošo inflāciju, USD USD likviditāte vēl vairāk samazinājās. Augstā inflācija, procentu likme un maksa par gāzi liek privātajiem investoriem pārdot savus riska aktīvus, lai samaksātu rēķinus, un kopumā pieaug pārdošanas spiediens uz kriptovalūtām.

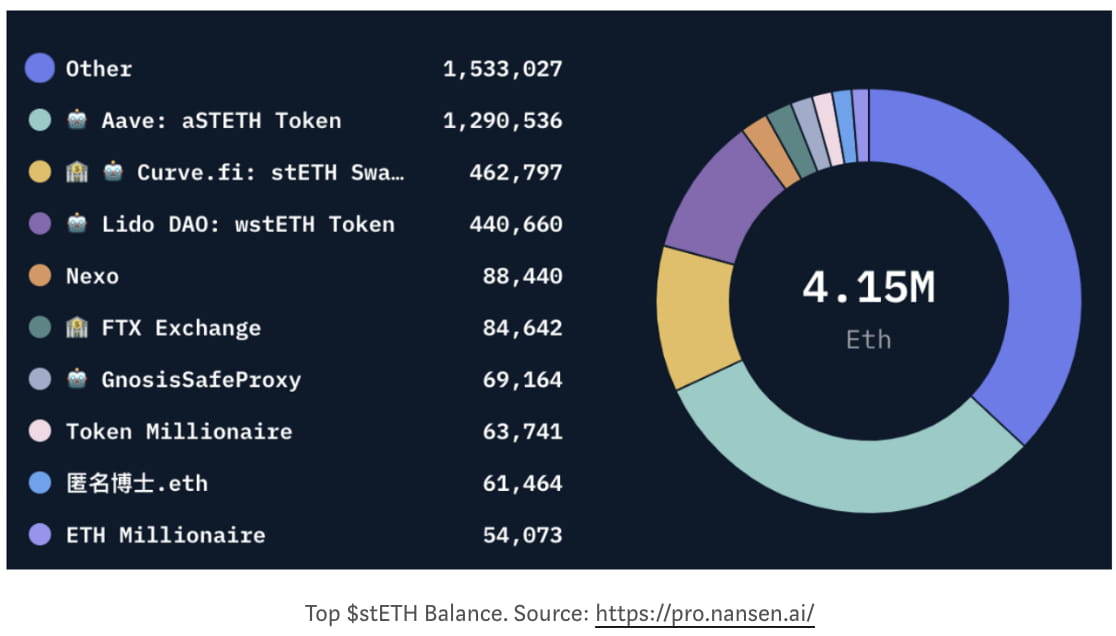

Iestādēm ir jāatkāpjas no savām pozīcijām attiecībā uz nelikvīdiem aktīviem un jāsagatavo pietiekami daudz naudas, lai izvairītos no potenciālas banku iebrukuma, kad makrotirgus pārņem panika. Īpaši $stETH, jo tā likviditātes fondu Curve, Aave un Uni galvenokārt nodrošina tādas iestādes kā FTX un Celsius, aizejošās iestādes viegli iznīcināja AMM DEX cenu paritāti.

$stETH cenas samazināšanās izraisīja arī peļņas likmju pieprasījumus piesaistītajiem spēlētājiem, kuri izmanto Aave, lai atkārtoti iedalītu ETH Lido. Viņi ir spiesti pārdot citas kriptovalūtas par zemāku cenu, lai nomaksātu parādu, pretējā gadījumā viņu $stETH tiks likvidēts un izmests tirgū. Jebkurā gadījumā tas radīs lielāku pārdošanas spiedienu uz kriptovalūtu tirgu, jo lielākā daļa $stETH tika noguldīta Aave fondā.

No makro līmeņa finanšu tirgus (gan parastais tirgus, gan kriptovalūtas) ir daļēji pārspīlēti reaģējis uz monetāro stingrību pēdējā mēneša laikā un jau gaidīja FED likmes pieaugumu par 75 bāzes punktiem jūlijā. Riskantie aktīvi, piemēram, kriptovalūtas, jūlijā var saskarties ar vēl vienu kritumu, kad USD likviditāte samazinās, taču FED neatkarība šobrīd ir nesalīdzināma ar Volkera brīdi. Tā kā Baidena apstiprinājuma reitings nesen sasniedza 36% (kā jaunais rekordzems līmenis), demokrāti, visticamāk, zaudēs divas palātas gaidāmajās vidustermiņa vēlēšanās. Politiskais spiediens uz FED ļoti drīz var pārvērst to atpakaļ uz monetāro mīkstināšanu, lai iepriecinātu vēlētājus. Paredzams, ka tirgus saglabās relatīvi stabilu stāvokli pēc 3 likmju paaugstinājumiem, kad procentu likme sasniegs aptuveni 3,25%.

Secinājums

Lido/$stETH sistēma nav tuvu Terra, un ir jāsagaida $stETH “depeg”. Cenu kritums $stETH būtībā ir nelīdzsvarotība starp likviditātes piedāvājumu un pieprasījumu, taču tam vajadzētu saglabāties virs noteikta negatīva prēmijas līmeņa, jo pieprasījums pēc ETH joprojām pastāv. Kripto tirgus lejupvērstais spiediens saglabāsies kādu laiku, līdz FED procentu likme sasniegs 3% vai inflācijas līmenis atgriezīsies līdz 2%.

Atruna: šis pētījums ir paredzēts tikai informatīviem nolūkiem. Tas nav investīciju padoms vai ieteikums pirkt vai pārdot kādu ieguldījumu, un to nevajadzētu izmantot, lai novērtētu ieguldījumu lēmuma pieņemšanas pamatotību.

🐦 @SoxPt50

📅 2022. gada 8. jūlijs