DeFi aizdevumu platformas piedāvā kriptogrāfijas aizdevumus neuzticamā veidā un ļauj lietotājiem izmantot kriptogrāfijas monētas DeFi aizdevumu platformās aizdevuma nolūkos. Izmantojot šo decentralizēto platformu, aizņēmējs var tieši ņemt aizdevumu, ko sauc par DeFi P2P aizdevumu. Turklāt aizdevuma protokols pat ļauj aizdevējam nopelnīt procentus.

Kāpēc mums ir nepieciešams DeFi aizdevums

Peļņas gūšana no aktīviem, vienlaikus saglabājot aktīvu augšupvērstu ietekmi.

Ilgtermiņa kriptovalūtu tirgotājs, kurš nevēlas pārdot savus kriptovalūtu ieguldījumus, bet joprojām ir jāmaksā par saviem rēķiniem, var paņemt aizdevumu savam kriptovalūtam, lai varētu apmaksāt savas ikdienas vajadzības. BTC ieguves fermu operatori var vēlēties ņemt aizdevumus, lai iegādātos jaunu aprīkojumu, nevis pārdotu savu BTC, kad cena ir zema.

Sviras tirdzniecība

Sviras darījums ir darījums, kas veikts ar aizņemtu naudu. Marža attiecas uz nodrošinājumu, ko izmanto, lai veiktu darījumu ar kredītsviru. Maržinālā tirdzniecība ne tikai palielina ieguldītāja zaudējumus vai peļņu no tirdzniecības, bet arī nodrošina riska ierobežošanu, piemēram, koncentrētu portfeļu diversifikāciju.

Nopelniet procentus

Aizdevuma protokoli apkalpo īpašniekus ar labāku procentu likmi salīdzinājumā ar tradicionālajiem bankas kontiem, un tas ļauj lielākam skaitam klientu piekļūt šai pasīvās peļņas iespējai.

DeFi kreditēšanas priekšrocības

Caurspīdīgums

DeFi aizdošanu atvieglo blokķēdes tehnoloģija, kas nozīmē, ka tā pārmanto arī blokķēdes priekšrocības. Tā kā tas ir izvietots publiskā blokķēdē, precīzs viedo līgumu saturs ir brīvi pieejams un pārbaudāms publiskajiem lietotājiem.

Turklāt lietotāju vēsturiskā mijiedarbība ar protokoliem un viņu aizdošanas un aizņemšanās pozīcijas tiek pārredzami reģistrētas blokķēdē. Tirgus informācija ir publiska visiem.

Caurspīdība nodrošina sistēmas drošību un autentiskumu.

Likviditāte

Tradicionālajā finansējumā aizdevuma mehānismu likviditāte nav optimāla. Ir daudzi faktori, piemēram, aizdevuma periods un kredītreitings, kas neļauj pienācīgi apkalpot gan pieprasījuma, gan piedāvājuma puses likviditāti. Neefektīvā sistēma padara likviditātes pārpalikumu vienā apakštirgus neiespējamu nekavējoties pārvietot, lai apmierinātu pieprasījumu no cita apakštirgus.

Programmā DeFi Lending aizdevuma protokolam piegādātie līdzekļi tiek apvienoti un tos var efektīvi izmantot. Viedo līgumu un blokķēdes dēļ aizdošanu var veikt lēti un uzreiz.

Neuzticams un neatļauts

Noteikumi neļauj daudziem cilvēkiem kreditēt tradicionālos finanšu pakalpojumus, un tās centralizētie kreditēšanas pakalpojumi rada augstas starpniecības izmaksas, kas izraisa lielu tirgus berzi un neefektīvu tirgus likviditātes izmantošanu.

DeFi Lending aizdevējiem visbiežāk nav jāuzticas aizņēmēju maksātspējai, jo viedie līgumi automātiski veic likvidāciju, ja pastāv saistību nepildīšanas risks. Likvidējot starpnieku, DeFi Lending var neierobežoti sasniegt cilvēkus visā pasaulē.

Populāras DeFi aizdevumu platformas

Spoks

Aave ir divu marķieru DeFi protokols, kura pamatā ir Ethereum tīkls, kas tiek uzskatīts par visstraujāk augošo DeFi protokolu. Lai gan Aave piedāvā visaptverošus finanšu pakalpojumus, tas ir ievērojams ar savu aizdevumu un aizņēmumu starp citiem piedāvājumiem. Tam ir protokola vietējais aktīvs $ LEND un procentu aktīvs aToken.

Tam ir hibrīda kreditēšanas sistēma, kas saviem lietotājiem nodrošina gan īstermiņa stabilas, gan mainīgas procentu likmes aizdevumus. Peldošo procentu likmi nosaka Aave piedāvājums un pieprasījums, un īstermiņa stabilā procentu likme [1] netiek mainīta, līdz vidējā aizņēmuma likme ir zemāka par 25% APY un izmantošanas līmenis pārsniedz 95%.

Aave aizdevēji neslēgs darījumu ar konkrētu aizņēmēju, bet nosūtīs savus aktīvus tieši likviditātes fondā. Viņi kā atdevi saņem aToken, ko var izpirkt attiecībā 1:1 par noguldīto aktīvu. AToken skaits pakāpeniski palielināsies, jo aizdevējs nopelnīs procentu likmi.

Aizņēmējiem vispirms ir jāiemaksā ķīla, pirms viņi var aizņemties no protokola, kas nosaka maksimālo aizdevuma summu. Attiecību regulē LTV (aizdevuma pret vērtību) koeficients [2]. Piemēram, ja LTV ir 70%, lietotājam ir jāiemaksā 100 USD ETH, lai aizņemtos 70 USD.

Veidotājs / Oāze

Maker ir divu marķieru sistēma, kas veidota uz Ethereum, izmantojot $MKR kā pārvaldības marķieri un stabilu monētu $DAI aizdevumu izsniegšanai. $DAI ir izveidots, lai darbotos kā īsta nauda. Tā kā stabila monēta ir mīksta piesaistīta ASV dolāram.

Atšķirībā no Aave un vairuma citu DeFi aizdevuma protokolu, Oasis nodrošina tikai aizņēmuma pakalpojumu, un lietotāji var aizņemties savu stabilo monētu $ DAI no protokola.

Protokolu pārvalda Nodrošinājuma parāda pozīciju (CDP) sistēma, kas ir viedo līgumu kopums, kas satur lietotāju noguldīto nodrošinājumu, lai ģenerētu $ DAI aizņēmumiem. Parāda esamība bloķē lietotāja nodrošinājuma līdzekļus viedā līguma ietvaros, līdz lietotājs ir gatavs atmaksāt aizņēmuma USD DAI summu.

Aizņēmējiem Maker piedāvā stabilitāti nestabilajā kriptovalūtu tirgū. Tā kā $ DAI ir mīksta piesaistīta ASV dolāram un nodrošināta ar nodrošinājuma pārpalikumu, kas ir fiksēts protokolā. Ja tirgus ir ļoti nepastāvīgs, Maker ļauj saviem lietotājiem saglabāt vērtību, neatsakoties no savām kriptovalūtu pozīcijām.

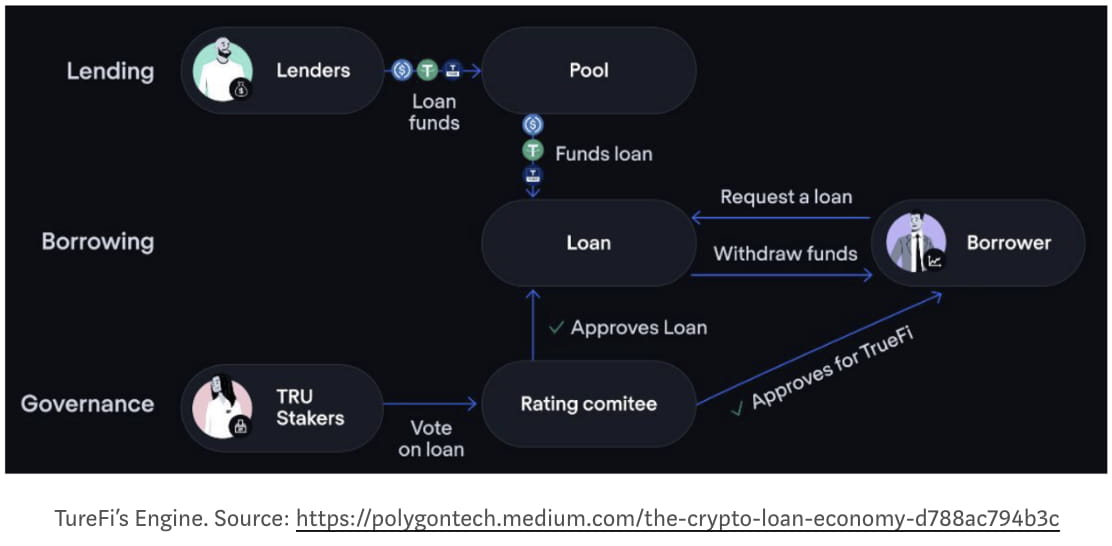

TrueFi

TrueFi ir DeFi aizdevuma protokols beznodrošinājumam ķēdē.

Pirms TrueFi lielākajā daļā DeFi aizdevumu protokolu tika izmantoti pārmērīgi nodrošināti aizdevumi, kas ir pretrunā ar aizņēmuma ideju un ierobežoja DeFi vispārējo ieviešanu.

Kredītpunktu noteikšanas ieviešana kriptovalūtā tiek uzskatīta par DeFi paradigmas maiņu, bez šaubām, tas uzlabos DeFi vispārējo ieviešanu.

TrueFi protokolā aizdevēji var tieši pievienot savus aktīvus (USD $, USDC un USD USDT) aizdevumu pūlam, lai tos izmantotu jaunu aizdevumu finansēšanai, par kuriem aizdevēji nopelna procentus un $TRU, tīkla vietējo aktīvu. Jebkurš neizmantotais kapitāls tiek nosūtīts uz augsta ienesīguma DeFi protokoliem (piemēram, Aave), lai saglabātu atdevi.

Aizņēmēji (šobrīd rezervēti tikai iestādēm) tiek iekļauti baltajā sarakstā, izmantojot stingru iekļaušanas procesu, kas ietver viņu uzņēmējdarbības padziļinātu pārskatīšanu, izpildāma aizdevuma līguma parakstīšanu un $TRU kopienas apstiprinājumu. Kad tie tiks apstiprināti, aizņēmējiem būs jāiesniedz pieprasījums pēc kapitāla ar procentu likmi un kredītlimitu, ko nosaka viņu kredītreitings, kas ir pakļauts turpmākam $TRU kopienas apstiprinājumam. Aizņēmējam ir jāatdod pamatsumma un procenti termiņa beigās vai pirms tā. Nokavētie aizņēmēji saskarsies ar tiesvedību saskaņā ar aizdevuma līgumu, kas parakstīts uzņemšanas laikā.

Par katru aizdevumu $TRU kopienai ir jāpaziņo savs viedoklis par aizdevumu, balsojot “Jā” vai “Nē”. Viņi tiek mudināti rūpīgi balsot par aizdevumiem, jo viņu iemaksātā $TRU var tikt likvidēta, lai aizsargātu aizdevējus saistību nepildīšanas gadījumā.

Nosacīti

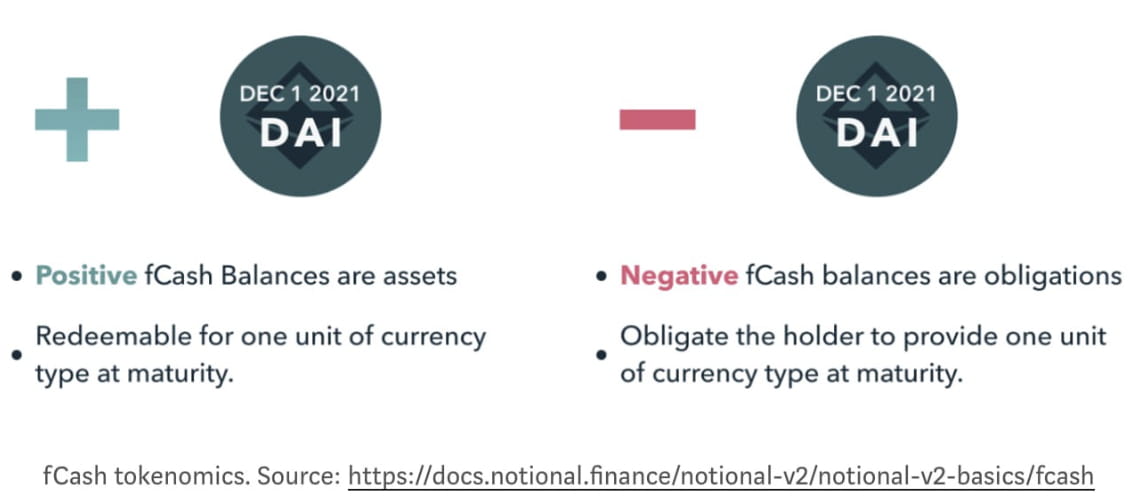

Nosacītais protokols saviem ieguldītājiem nodrošina fiksētu procentu likmi, tā darbības princips ir līdzīgs nulles kupona obligācijai tradicionālajos finanšu tirgos, kas tiek emitēta un noteikta ar dziļu atlaidi no nominālvērtības termiņa beigās. Tā kā tās nominālvērtība ir iepriekš noteikta, investori var gūt fiksētu peļņu no saviem ieguldījumiem, iegādājoties nulles kupona obligāciju par diskontētu cenu un vēlāk izpērkot to par pilnu nominālvērtību.

fCash marķieris un tā AMM likviditātes kopums ir divi galvenie elementi, kas veido nosacīto protokolu.

fCash ir nulles kupona obligācija nosacītajā protokolā, kas atspoguļo prasību par pozitīvu vai negatīvu naudas plūsmu noteiktā nākotnē.

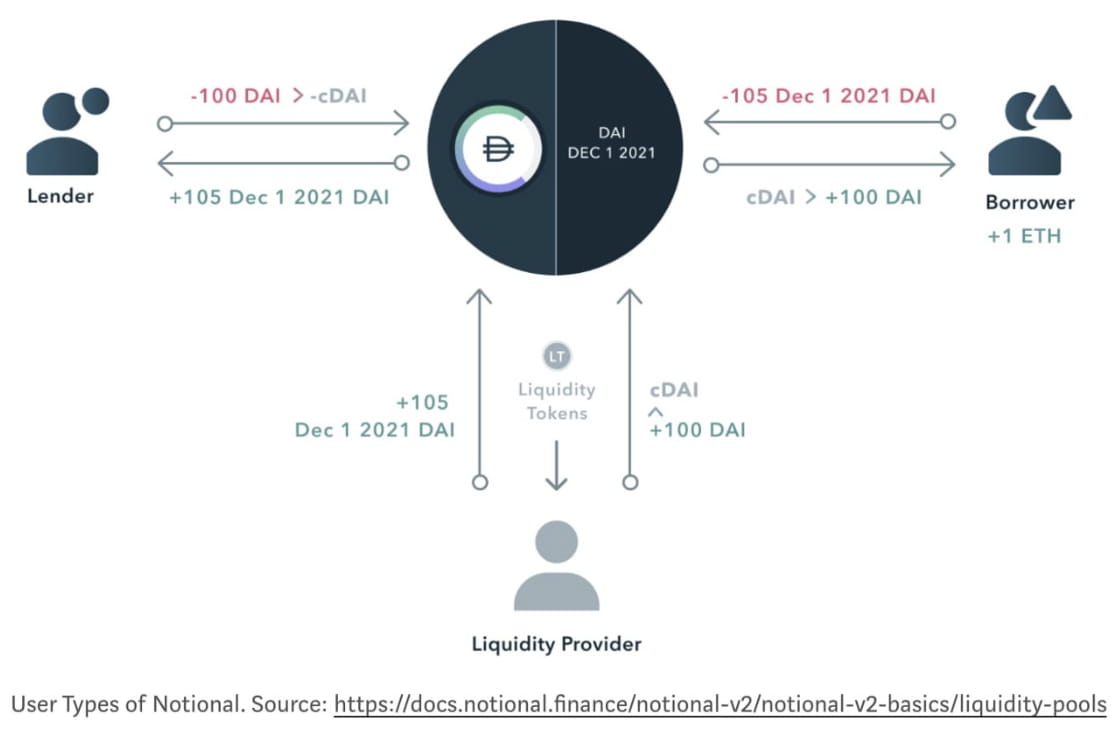

Nosacītajā protokolā aizdevēji un aizņēmēji netirgojas tieši viens pret otru, viņi tirgojas pret likviditātes nodrošinātājiem. Šie likviditātes nodrošinātāji nodrošina, ka aizdevējiem vai aizņēmējiem vienmēr ir pieejama skaidra nauda un fCash, un pretī saņem tirdzniecības maksas.

Secinājumi

DeFi kreditēšana strauji attīstījās pēc DeFi vasaras. Šie protokoli turpina paplašināt viņu finanšu pakalpojumu robežas, lai aptvertu vairāk klientu, kurus pameta tradicionālās finanses. Paradigmas maiņa no ārpusķēdes uz ķēdes finanšu pakalpojumiem joprojām ir agrīnā stadijā, taču tāpat kā TrueFi piedāvātā ķēdes kredītpunktu sistēma, arī DeFi sistēmas potenciāls ir neierobežots. Pati DeFi aizdevumu nākotne un finanšu sistēma, kas apvienojas ar DeFi, varētu novest pie tā, ka Fintech uzņēmumi un valdība plaši izmantos DeFi. Šis DeFi tuvākajā nākotnē noteikti radītu atvērtu un vienkāršu finanšu sistēmu.

Atjauninājumi pēc tam, kad Celsija apturēja fonda izņemšanu (2022. gada 14. jūnijs)

Mēs esam redzējuši, ka Terra sabrukums pagājušajā mēnesī beidzas ar algoritma stabilo monētu fanātismu, un Celsius tagad šķiet apgrūtinošs CeFi nākotnei.

Celsius piedāvā dažādas procentu likmes, pamatojoties uz aizņēmēju sniegtā nodrošinājuma LTV koeficientu, jo vairāk nodrošinājuma viņi sniedza, jo zemāka likme viņiem ir pieejama.

Viņi privāti pārvaldīja savu investoru noguldījumus, sadalot tos ražas audzēšanas protokolos (aizdevuma protokolos), piemēram, Anchor. Ir dažas baumas, ka Celsijs zaudēja daudz līdzekļu Lunas sabrukuma laikā. Kā CeFi uzņēmumam investoriem nav iespējams pārbaudīt, kas Celsija iekšienē notiek.

Šajā gadījumā investori, uzklausot sliktas baumas paniskā lāču tirgū, lika bankai pretoties Celsiusam, un piespieda Celsius apturēt fonda izņemšanu.

Pārskatāmas fondu pārvaldības nepieciešamība radīja lielākas bažas, kad federālā valdība savilka savas kabatas un inflācijas līmenis sasniedza mēnesi. Uzmanīgi investori lāču tirgū tagad meklē protokolus, ka viņiem ir lielāka vadāmība, nevis augstāks ienesīgums.

Un aizdevumu apkopotāju, piemēram, Fuji DAO, parādīšanās uzlabo kapitāla efektivitāti, vienlaikus saglabājot DeFi pārredzamību, un tas vēl vairāk iedragās CeFi tirgus daļu.

Atruna: šis pētījums ir paredzēts tikai informatīviem nolūkiem. Tas nav investīciju padoms vai ieteikums pirkt vai pārdot kādu ieguldījumu, un to nevajadzētu izmantot, lai novērtētu ieguldījumu lēmuma pieņemšanas pamatotību.

🐦 @SoxPt50

📅 2022. gada 15. jūnijs

Atsauce

[1] https://medium.com/aave/aave-borrowing-rates-upgraded-f6c8b27973a7

[2] https://docs.aave.com/risk/asset-risk/risk-parameters