パウエル議長の発言は、これ以上の利上げはないかもしれないことを示唆しているが、高金利が続くと、仮想通貨市場では一時的に突破が困難な「流動性天井」となり、マーケットメーカーやトレーダーによるヘッジ行動が市場のボラティリティをさらに抑制し、「天井」はますます厚くなる。8月はFRBの「夏休み」であることを考えると、BTCとETHの価格の低ボラティリティは夏の間中続くかもしれない。しかし、現在の市場環境は、特にボラティリティを売ることに基づくパッシブインカム戦略にとって間違いなく「ハッピーアワー」である。

悪化することはないでしょうが、良くなる可能性はさらに低いでしょう

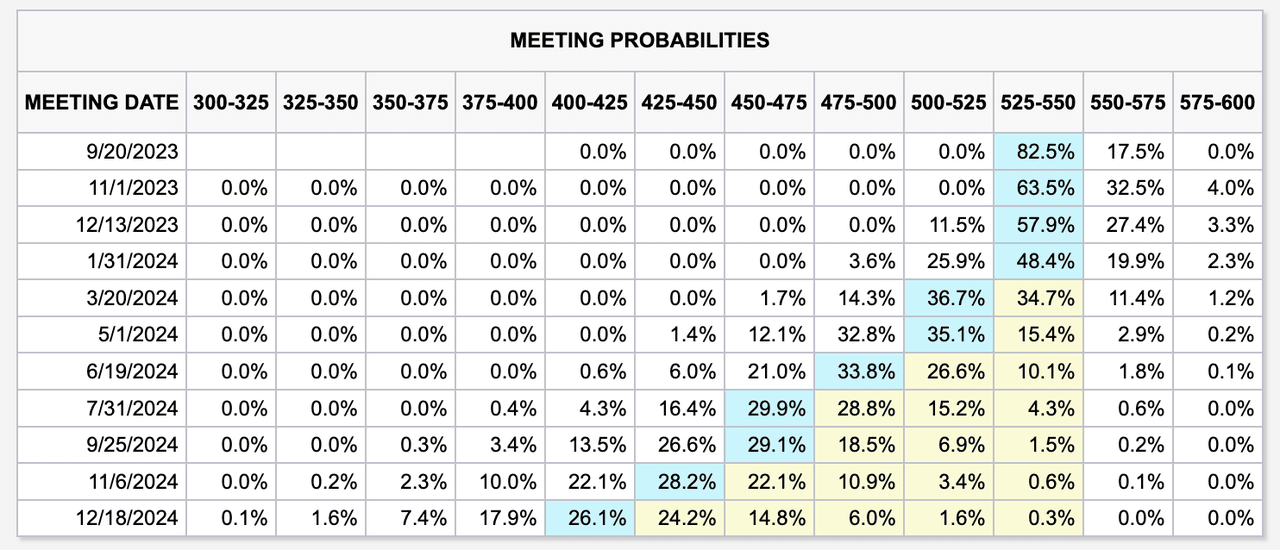

7月のFRBの金利決定は、FRBの金利決定の中で最も緊張感の少ないものかもしれない。25bpsの利上げは誰の予想も上回らず、パウエル議長のいつものタカ派的な演説も新たなアイデアをもたらさなかった。「さらなる利上げ」は経済データが大幅に過熱した場合にのみ行われ、「大幅に過熱」を裏付けるデータが完全に裏付けられるまでは「高金利の維持」の方がより可能性の高い解決策だ。5.25%を超える金利は少なくとも2024年3月まで続き、5月以降まで利下げは不可能だ。

もちろん、さらなる利上げの可能性はある程度織り込まれている。金利市場のデータによると、トレーダーはあと25bpsの利上げの可能性を約30%と予想している。トレーダーの懸念は不合理ではない。リアルタイムのインフレデータによると、1年間のインフレ低下の後、7月中旬に食品、住宅、交通などの必需品の価格の回復を背景に、ヘッドラインインフレ率は底を打ち、回復し始めた。これは、リフレーションの可能性がゼロではなく、政策緩和の可能性が1970年代のようにインフレ抑制の失敗を引き起こす可能性があることを意味している。したがって、どのような理由であれ、パウエル氏は簡単に金利引き下げを検討することはないだろう。

2023年8月2日時点のFRB金利変更の可能性のある経路。出典:CMEグループ

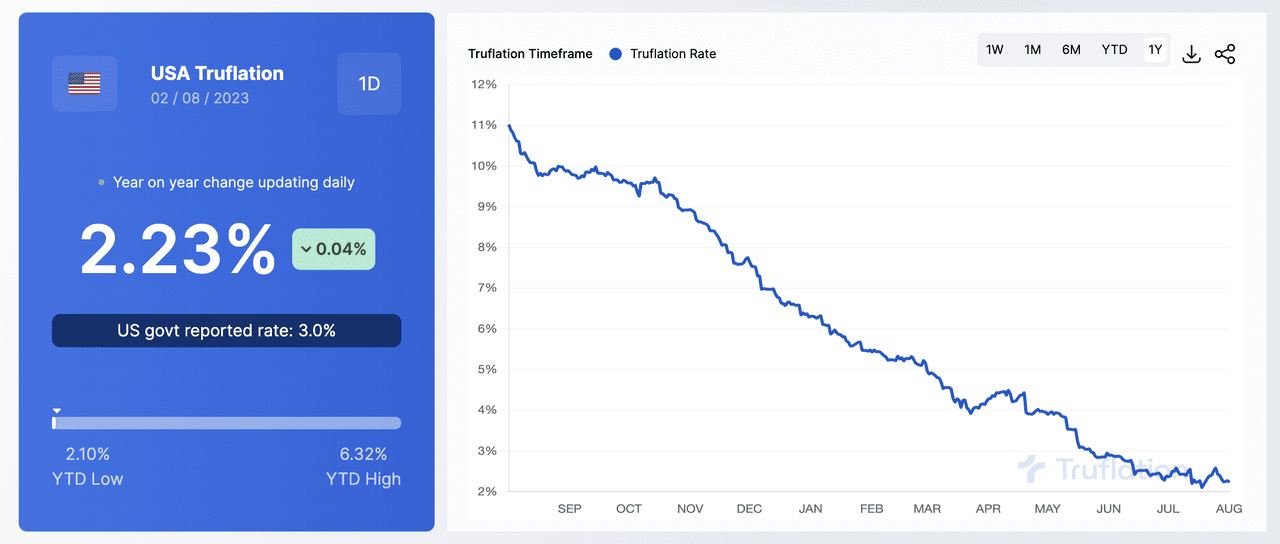

2023年8月2日時点の米国のリアルタイムインフレデータ。出典:Truflation.com

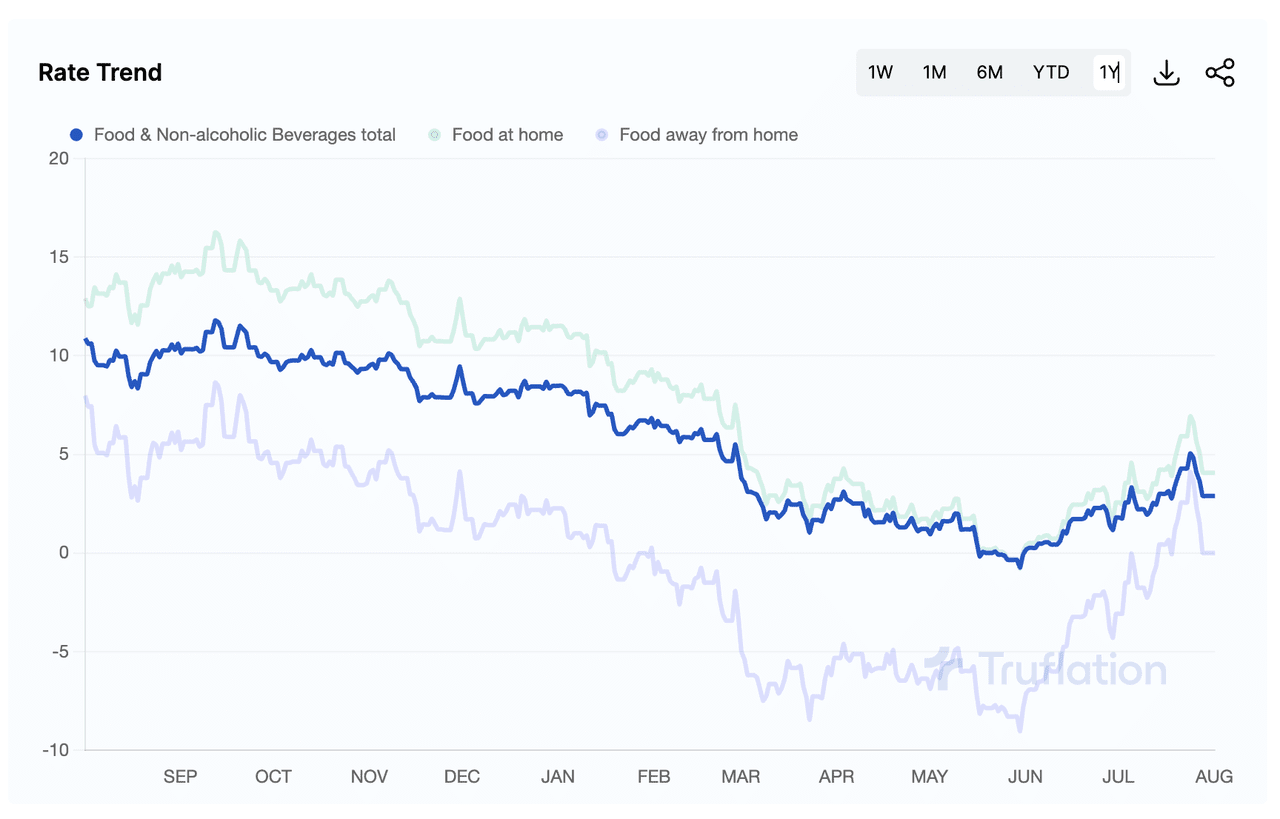

2023年8月2日時点の米国のリアルタイム食品インフレデータ。出典:Truflation.com

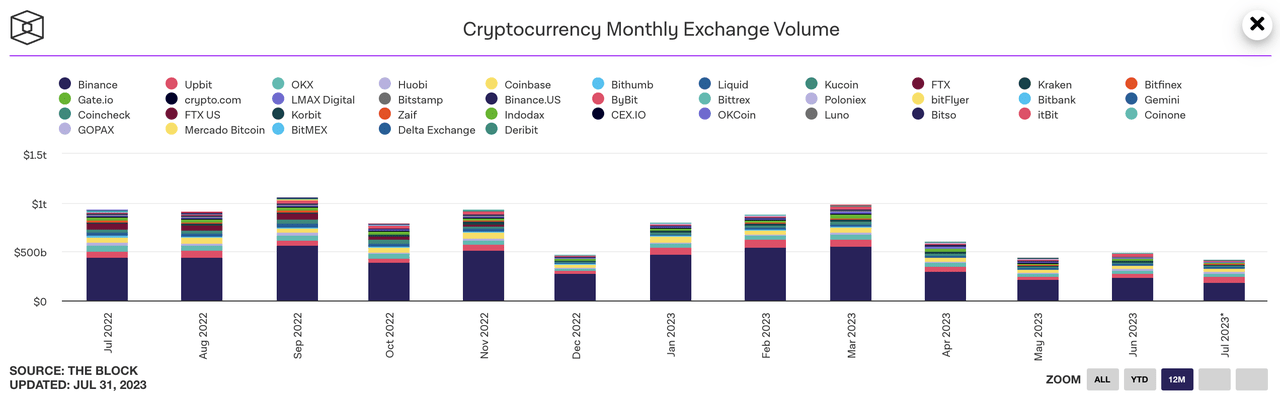

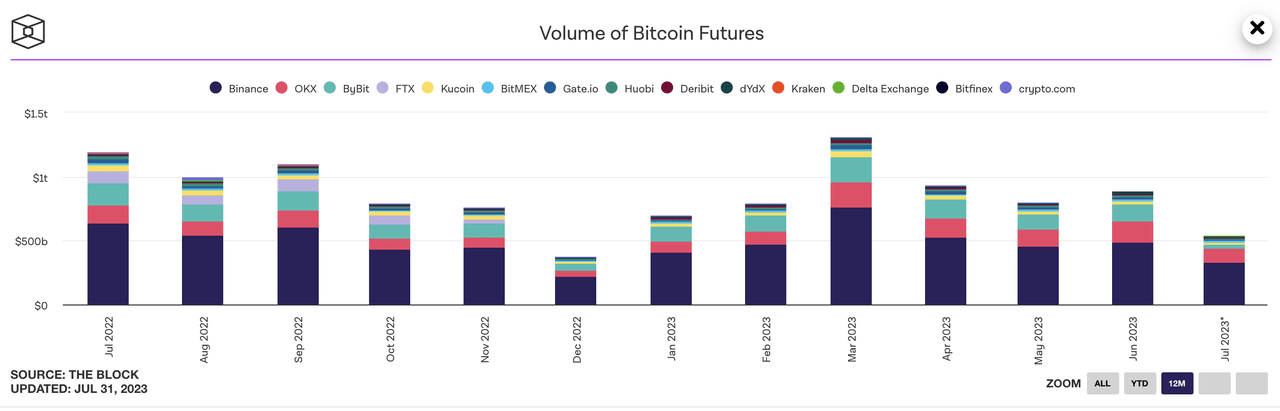

暗号資産市場にとって、投資家は高金利の日常生活に慣れてしまったようだ。流動性の欠如により、投資家は「取引」にほとんど関心を持たなくなっている。ほとんどの投資家は傍観している。その結果、7月の月間スポット取引量はクリスマスよりもさらに低く、BTCデルタ1契約の取引量はクリスマスと新年よりもわずかに多いだけだった。暗号資産市場は「夏休み」を迎えているようだ。

暗号通貨市場における月間スポット取引量の変動。出典:The Block

ビットコインデルタ1契約の月間取引量の変化。出典:The Block

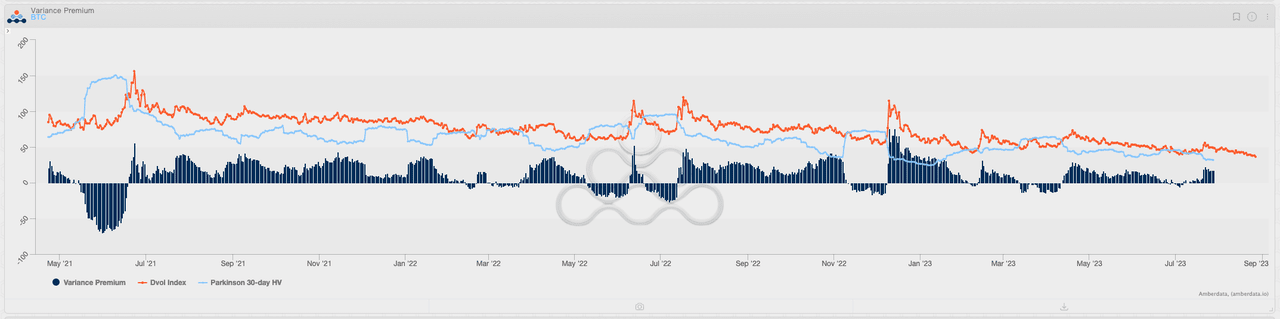

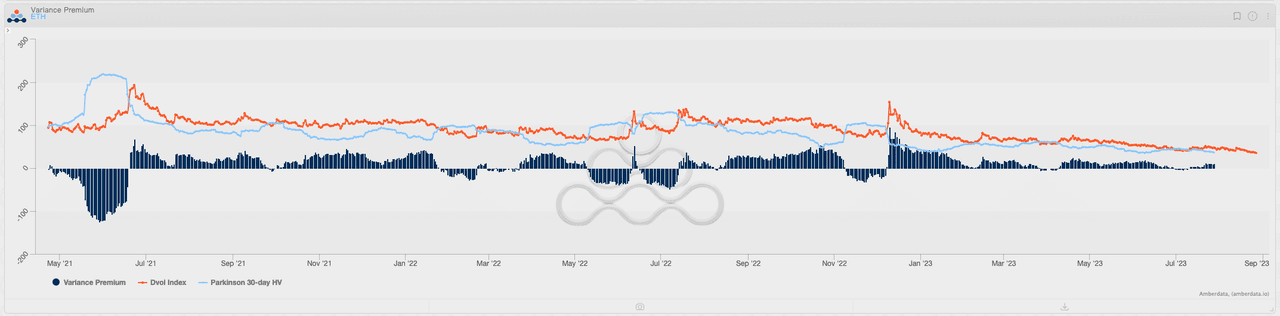

「夏休み」はボラティリティが低いことを意味します。BTCとETHのボラティリティ指数(DVOL)は2年ぶりの安値を更新しましたが、この記録的な低ボラティリティの予想でもオプション売り手は利益を得ることができます。これは、市場で実現されたボラティリティが予想よりも大幅に低いことを意味します。2021年には、BTCの日中価格変動が1%未満になるシナリオを検討する人はほとんどいません。対照的に、2023年半ばには、暗号市場では1日あたり0.1%の価格変動が正常になりました。

BTCとETHのボラティリティ指数(DVOL)の変化。出典:Deribit

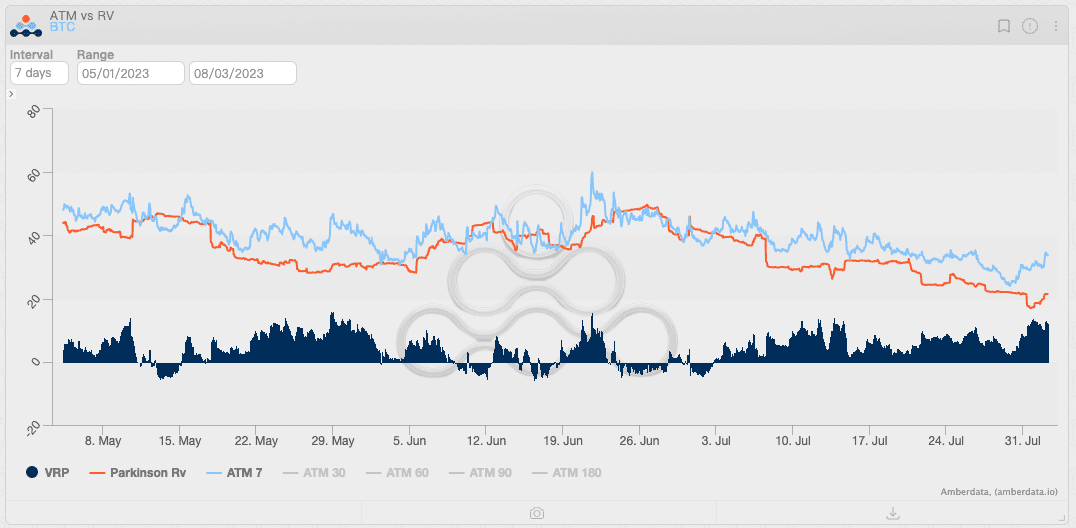

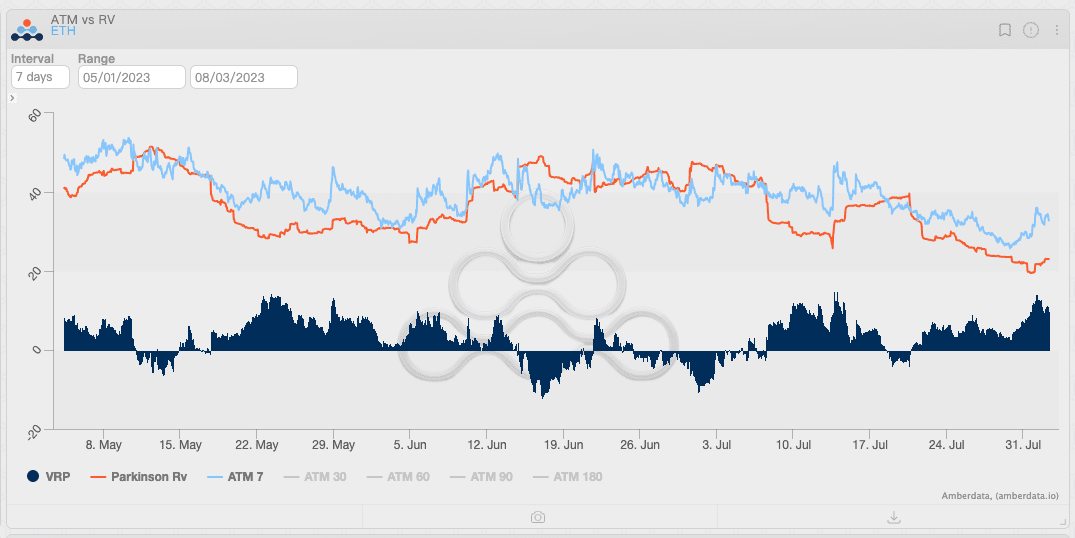

BTCとETHの変動プレミアムの変化。出典:Amberdata Derivatives

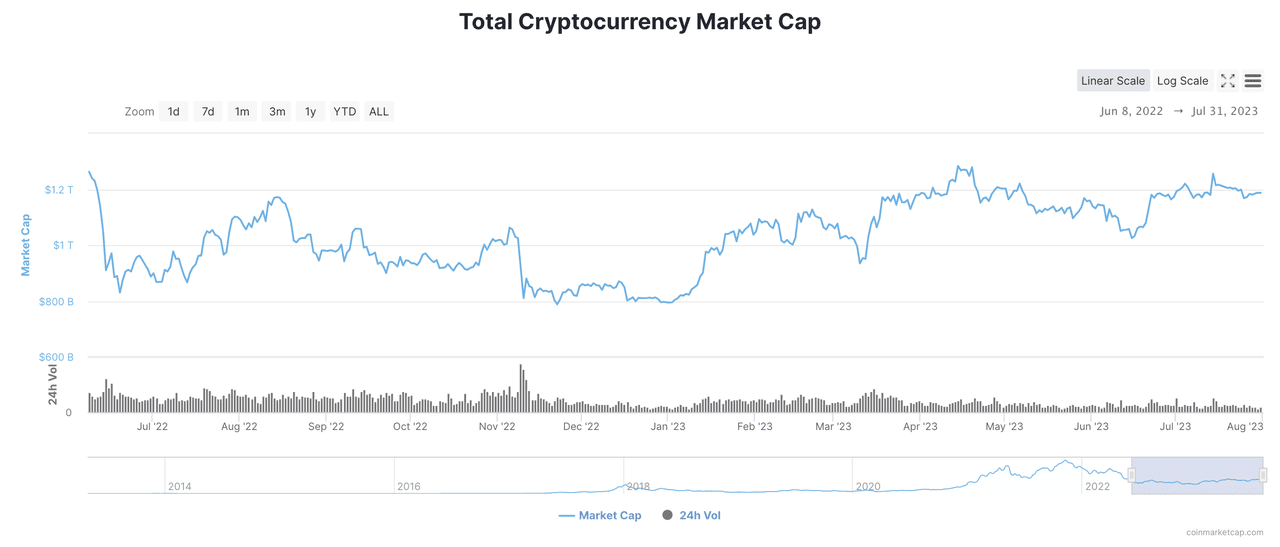

同様に、様子見ムードが広がり、ボラティリティが低いため、仮想通貨投資家は金利にそれほど敏感ではなくなりました。パウエル氏とラガルド氏が1、2回金利を引き上げても、それは「エベレスト山に一歩近づく」だけであり、流動性状況は悪化しません。多くの「賢いお金」はすでに去っていますが、沈下する流動性はすぐには仮想通貨市場から去らず、仮想通貨に必要な価格サポートを提供します。ただし、沈下する流動性は通常は非アクティブです。仮想通貨の時価総額の変化から判断すると、時価総額は3月中旬以降4か月半以上、1.2兆ドル前後で推移しています。

暗号通貨市場全体の時価総額の推移。出典:CoinMarketCap

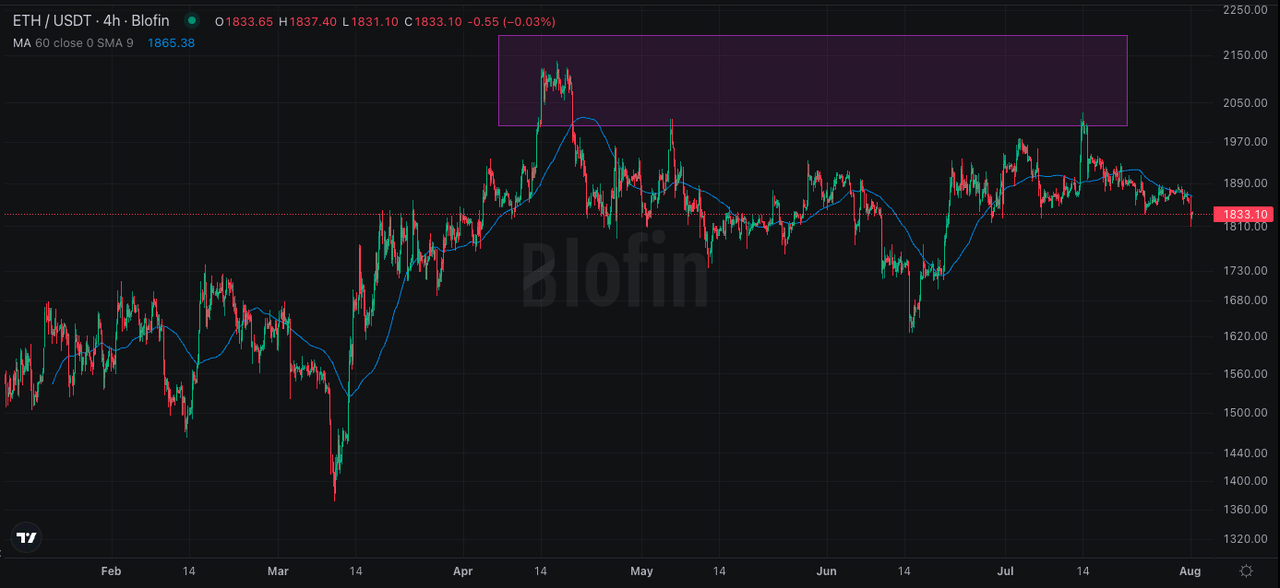

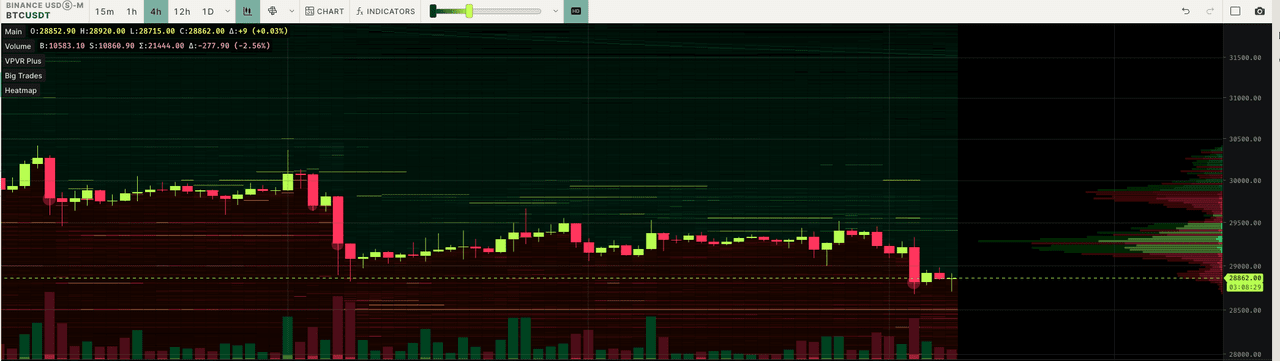

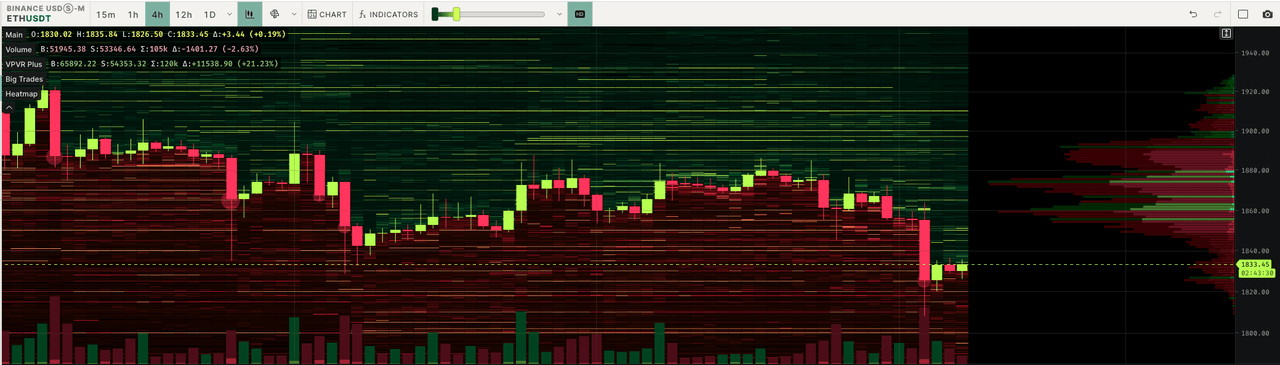

ここ数ヶ月の価格データを比較すると、BTCの価格が約3万ドル、ETHの価格が約2,000ドルのときに、両方ともここでさらに上昇の勢いを失い、しばらく停滞してから下落することが簡単にわかります。両方のレベルに到達する時間は短かったり長かったりしましたが、それ以上の価格ブレイクアウトは発生しませんでした。これら2つのレベルの周りには目に見えない天井があり、暗号資産の上昇ペースを妨げているようです。

2023年初頭からのBTCとETHの価格変動。出典:blofin.com

シーリング

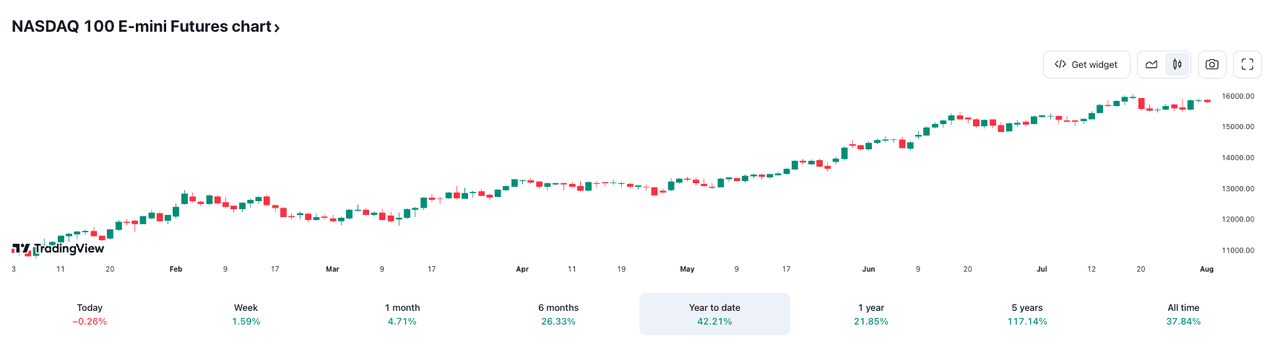

流動性レベルの変化は、「仮想通貨天井」の形成に不可欠です。金利が高いため、マネーマーケットファンドは相対的に高い魅力を示しています。同時に、米国株(特にナスダック指数に含まれるテクノロジー株)も仮想通貨の強力な競争相手となっています。BTCの上昇による超過収益は今年初めに集中しているようで、その後6か月間、BTCはナスダック指数を大幅に下回っています。

この場合、個人投資家にとって、仮想通貨がもたらす富の創出効果は米国株のそれより部分的に劣っており、これはほとんどの個人投資家が仮想通貨市場で「沈黙する」傾向が強いことを意味します。個人投資家は通常、ロングポジションを取る傾向があるため、個人投資家の不在により、仮想通貨市場は上昇の重要な源泉を失っています。

ナスダック指数とBTC価格の年初来変化、出典:Tradingview

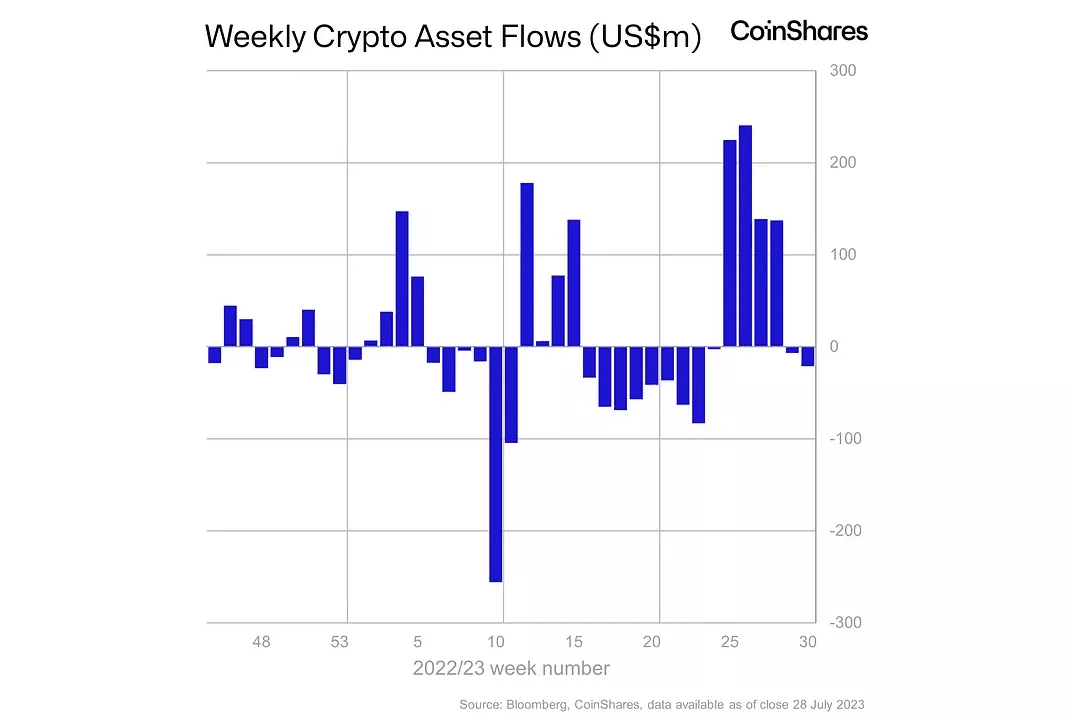

機関投資家の行動はさらに興味深い。2023年の初めから現在までの毎週の暗号資産の流れを振り返ると、機関投資家の行動には顕著な「潮流」の特徴があることに気づくのは難しくない。暗号資産市場が急上昇すると、機関資金が流入し、市場が落ち着き始めると、機関資金が流出し始める。

過去1年間の暗号通貨ファンドからの週次純流入/流出、出典:CoinShares

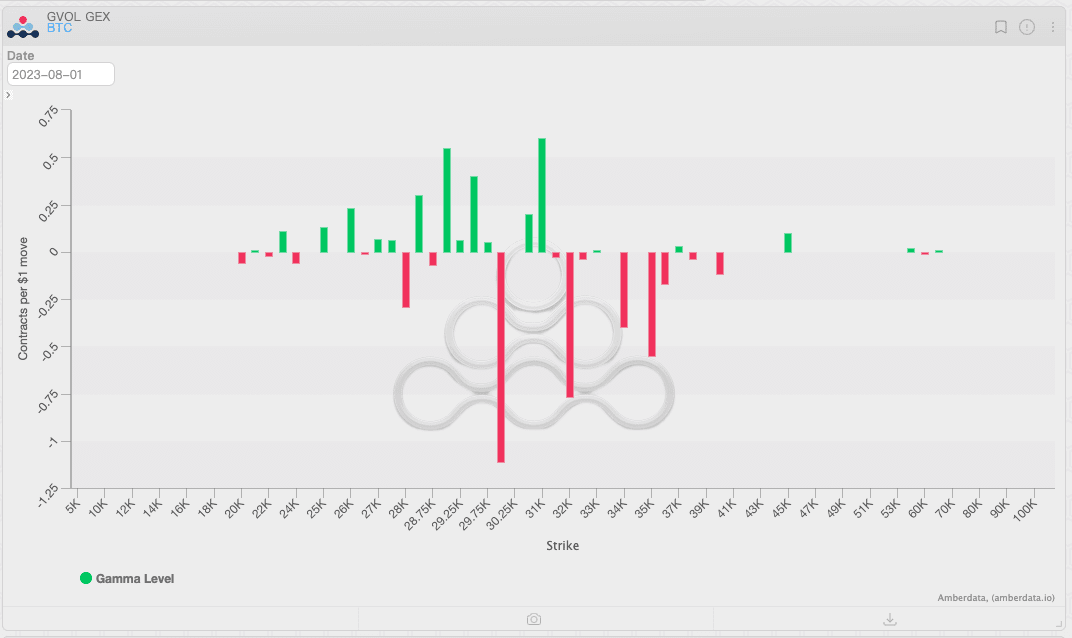

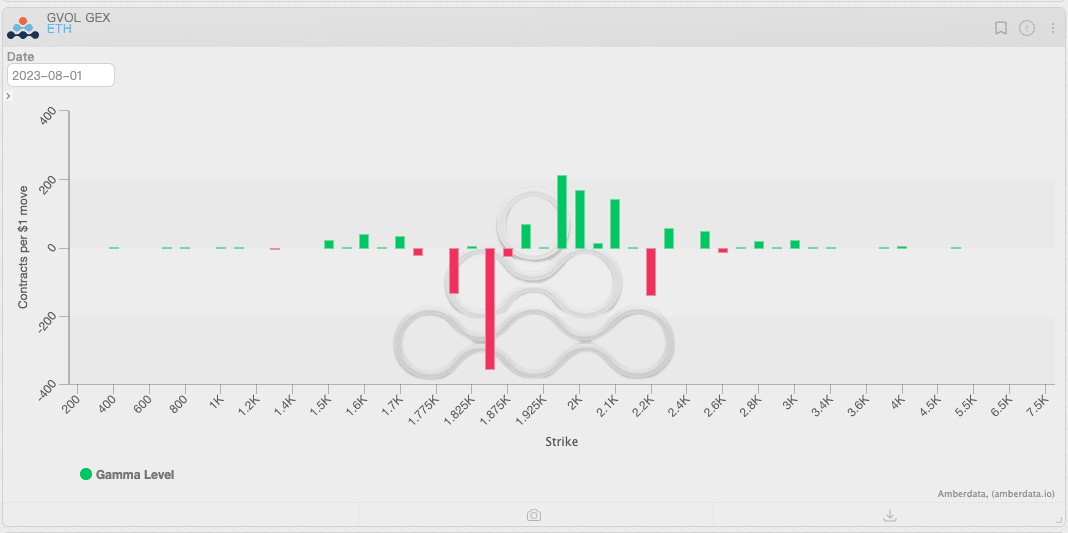

ある程度、機関投資家は 0DTE トレーダーと似た行動をとります。つまり、市場サイクルではなく短期的な価格変動から利益を得る傾向があり、これを「ガンマ効果」と呼びます。「ガンマ効果」の影響を受けて、機関投資家は価格が一定レベルまで上昇すると売り、価格が一定レベルまで下落すると買いに転じる傾向があります。上記の行動は暗号資産価格を強力にサポートしますが (特に流動性プロバイダーにおける機関投資家の立場を考慮すると)、トリガーとなる売り行動は間違いなく「暗号資産の天井」を厚くします。

VPVR (Volume Profile Visible Range) データからのさらなる証拠は、「ガンマ効果」を裏付けています。BTC を例にとると、30,000 ドル付近では売り注文が優勢で、赤で示されています。一方、29,000 ドル付近では、明確な緑色で示されている部分が買い注文を優勢にしています。ETH でも、買い注文と売り注文の分布は同様です。

BTC と ETH の永久契約 VPVR データの変更。出典: Tradinglite

マーケット メーカーのヘッジ行動は、「仮想通貨の天井」を支えるもう 1 つの要因です。オプション マーケット メーカーは、正のガンマを持つ権利行使価格付近でデルタの中立性を維持するために、通常、「高く売り、安く買う」戦略を採用します。対照的に、負のガンマを持つ権利行使価格付近では、その逆が当てはまります。正のガンマが支配的な市場では、マーケット メーカーは価格が上昇するとデルタ在庫を処分して価格を抑制する傾向があります。まさにここ数週間で起こっていることです。

投資家が取引にあまり熱心でないときにマーケットメーカーが活動する数少ないグループの 1 つであることを考慮すると、リスク エクスポージャーのバランスを取るためのマーケットメーカーのヘッジ行動は、価格の上昇経路をさらに「困難」にします。

BTCとETHのガンマエクスポージャーの分布、出典:Amberdata Derivatives

ヘッジのもう1つの結果は、市場のボラティリティの抑制です。トレンド市場と方向性のある取引機会が不足しているため、投資家は取引に熱心ではなく、受動的な収入戦略(オプションの売りなど)を通じて利益を上げ、リスクのない収入を受け入れる傾向があります。市場は、マーケットメーカーのヘッジ行動によってさらに安定しました。ボラティリティは、「仮想通貨の天井」を突破するために不可欠な要素です。しかし、ボラティリティがないため、「狭いショック」が8月全体の仮想通貨市場のテーマになった可能性があります。

8 月の見通し: 潜在的なテールリスクと「ハッピーアワー」

8月の市場では、ボラティリティの売り手が数少ない勝者のようだ。BTCとETHのインプライド・ボラティリティは2021年以来の最低を記録しているが、実現ボラティリティと比較すると、ボラティリティの売り戦略は依然として利益を上げており、現在のボラティリティ・プレミアムは5月以来の最高水準に達しており、好調な時期の1つとなっている。投資家のテールリスク管理と投機的需要は市場環境に関係なく持続し、特に8月のような閑散期には、オプションの売り手にとってプラスのキャッシュフローが継続した。

さらに、ボラティリティが低いということは、価格の方向性の不確実性が高まり、トレンド市場によってもたらされる収益期待が不足していることを意味します。売りボラティリティ戦略は価格変動の方向との相関性が低いことを考慮すると、売りボラティリティ戦略はデルタ 1 に基づく戦略よりもボラティリティが低い瞬間に高い収益を上げる可能性があります。

BTCとETHのVRPの変化、出典:Amberdata Derivatives

しかし、ボラティリティが低い状態が続くからといって、テールリスクが発生しないということではありません。暗号通貨市場にとって、マクロからの潜在的なリスクは依然として無視できません。

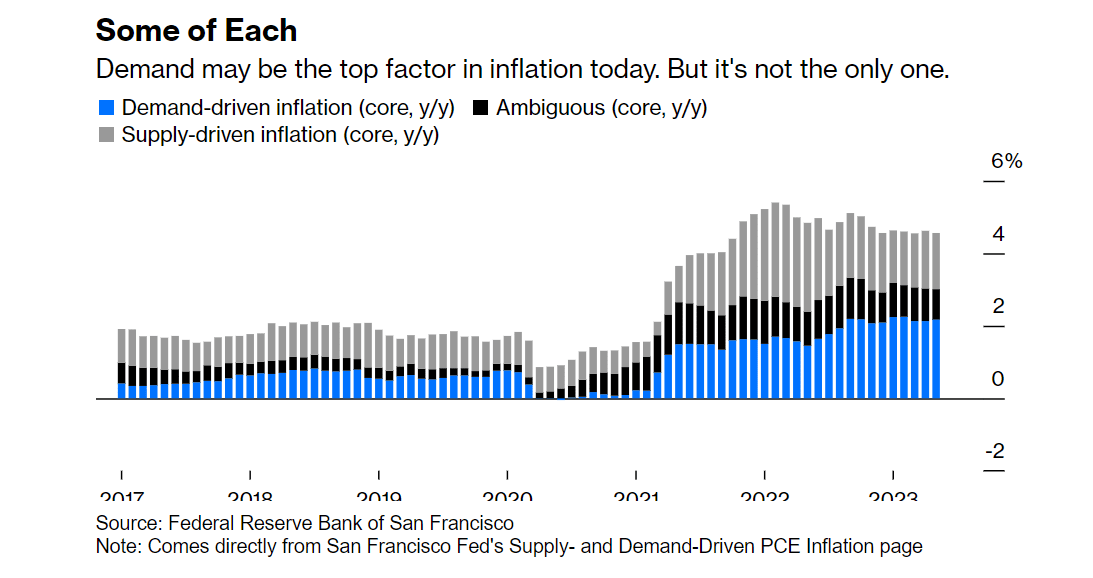

経済データの観点から見ると、米国のマクロデータと雇用実績は予想よりも好調でした。サプライチェーンが完全に緩和されたため、「相対的に過熱した」需要がインフレを引き起こす主な要因になった可能性があります。上記の状況は、FRBが需要側をさらに管理してインフレを完全に抑制する可能性があることを意味します。FRBの経済学者は「経済成長の限界」理論を信じており、成長が速すぎると経済が過熱し、インフレにつながる可能性があると考えています。

したがって、FRBにとって、インフレ目標を達成するために予想以上の行動(金利を再度引き上げたり、金利のピーク期間を延長するなど)を取ったり、短期的な景気後退を引き起こしたりすることは、受け入れられない選択肢ではありません。それでも、暗号通貨市場にとって、これはさらなる流動性圧力を意味します。

2017年以降のインフレの主要要因の割合の変化。出典:サンフランシスコ連邦準備銀行

さらに、太平洋西岸の動きも無視できない。金融市場における主要な流動性供給者の1つとして、日本銀行は長らく「イールドカーブコントロール」(YCC)の魔法を通じて「ミセスワタナベ」に安定した資金の流れを提供してきた。しかし、日本国内でインフレ圧力が高まるにつれて、日銀は寛大になることに消極的になり、YCCに対する締め付けを緩めており、これは流動性政策の転換の始まりである。日銀が放出する流動性は、従来の市場にのみ分配されるのではなく、BTCとETHがさらなるリスクに直面していることを認識する必要がある。

もちろん、暗号通貨市場での予期せぬ出来事もテールリスクの原因となる可能性があります。Curve イベントは一部の投資家を不安にさせました。同様のイベントは通常、タイムリーに価格設定するのが困難です。同時に、規制当局は XRP 訴訟の失敗によって止まらず、SEC は依然として BTC 以外のトークンを監督対象にしようとしています。上記の「余分なイベント」はまさに私たちが警戒する必要があるものであり、テール保護を購入しながらシータを収集することは依然として必要です。

まとめると、夏休みを過ごす間も、ある程度は警戒する必要があります。幸いなことに、上記のイベントが発生する確率はそれほど高くなく、発生したとしても、8月に予期せぬイベントが発生する可能性はさらに低くなります。8月は良い休暇シーズンです。ボラティリティを売りながら、必要なコストを支払い、テールプロテクションをしっかり行ってください。シータと一緒に「ハッピーアワー」を楽しみましょう。

このレポートは信頼できるとみなされる公開情報源に基づいていますが、Blofin はここに含まれる情報の正確性や完全性を保証するものではありません。このレポートは情報提供のみを目的として作成されたものであり、暗号通貨 (トークン) の購入、保有、売却、または投資活動への参加の提案や推奨を構成するものではありません。ここに記載されている意見や表現は、発行日時点での判断を反映したものであり、Blofin は独自の裁量でいつでもその謝辞を撤回または修正する権利を留保します。Blofin は、レポートの対象を定期的または不定期に追跡し、謝辞を調整するかどうかを判断し、適時に公開します。

Blofin は、第三者の潜在的な影響を受けずにレポートが真実かつ公正な見解を提供するよう、十分な注意を払っています。Blofin とレポートで言及されている主題との間には、レポートの客観性、独立性、公平性を損なうような関係はありません。

暗号通貨(トークン)の取引および投資には、価格変動や流動性の低下など、重大なリスクが伴う場合があります。投資家は潜在的なリスクを十分に認識し、レポートの内容を投資活動の唯一の情報として解釈しないでください。製品、Blofin Inc、その著者、従業員は、それらが原因で被ったとされる直接的または間接的な損失について、いかなる当事者に対しても責任を負いません。

すべての権利はBlofinに帰属します。