BTCとETHの相関関係が徐々に分離していることは、暗号資産市場の全体的な物語の変化がほぼ完了したことを示しています。広く認識されている「流動性コンテナ」として、BTCは重要なマクロ基礎資産の1つになり、徐々にFXや貴金属の地位に近づいています。対照的に、ETHの物語はメガストックに変わりつつあります。より壮大な物語と広範な適用がない限り、特に流動性不足の時代には、ETHの流動性の魅力はBTCよりも弱いままになる可能性があります。

著者:

マット・フー、ブロフィン CEO

グリフィン・アーダーン、ブロフィン・マクロトレーダー

「時間よ、進め!」

わずか15年で、世界で最も急速に変化するミクロ構造の1つである暗号通貨市場は大きく変化しました。2010年、BTCは、ピザと交換したり、少額の個人送金を扱ったりするための、オタクのグループのための「実験的なおもちゃ」に過ぎませんでした。2023年には、ブラックロックからゴールドマンサックスまで、BTCと関連デリバティブが商品リストに加わり、PwCとAIMAの調査によると、暗号通貨はヘッジファンドのポートフォリオのほぼ3分の1に不可欠な部分となっています。

ミクロ構造の変化と同時に、マクロの物語も静かに変化しています。「非中央集権型分散台帳」は、暗号通貨の誕生当初の設計目標でした。従来の市場では、国境を越えた送金は時間がかかり、手間のかかる作業です。「安全性と信頼性」を確保するために、銀行はユーザーの身元と資金源を確認し、複雑なSWIFTシステムを通じてプロセス全体を完了する必要があります。時間は数日単位で測定され、コストは無視できません。

BTC に代表される暗号通貨はこの問題を解決します。ブロックチェーン技術の恩恵により、人々は流動性を BTC ネットワークにリンクし、ネットワークを通じてビットコインの形で送金を完了します。送金プロセスは数秒に短縮されました。

その結果、流動性が次々と暗号通貨市場に流入し始めました。これにより、暗号通貨市場にボラティリティという新たな特徴がもたらされました。コイン基準では、1 BTCは常に1 BTCに等しいですが、法定通貨基準(USD基準など)に変換すると、急速な流動性の変化によってかなりの価格変動がもたらされます。

BTC の初期の歴史では、10% レベルが上下に変動し、価格が半減することさえありました。ボラティリティが高いため、リスクヘッジは暗号通貨市場で「強い需要」となり、多くの投機の機会がもたらされました。コインマージンデリバティブが登場し始め、現在の暗号通貨デリバティブ市場の原型を構成しています。

暗号通貨はブロックチェーンに基づいて運営されており、偽造や改ざんができないブロックチェーンの特性により、人々はブロックチェーンのさらなる用途を模索し始めています。商業契約はブロックチェーンを通じて公証できます。ブロックチェーンベースのプログラムは、信頼なしで資金移動やその他の複雑な操作を完了できます。ゲームのドロップやアートワークも、ブロックチェーンネットワークを通じて認証および取引できます。スマートコントラクトの追加により、上記のすべての可能性が現実のものとなり、暗号通貨市場の第2の物語であるプロジェクトとアプリケーションが開かれます。

スマート コントラクトを導入した最初のパブリック チェーンの 1 つとして、アプリケーション レベルでの先行者利益により、Ethereum は Crypto 2.0 の物語の中核となっています。DeFi、NFT、GameFi のいずれであっても、ほとんどのアプリケーションは Ethereum 上に構築されており、「アプリケーション」と「流動性コンテナ」の区別はここから始まります。

しかし、強気相場では、流動性が広範囲に流入したため、この違いはそれほど明白ではなくなりました。投資家のBTCとETHに対する好みは、さまざまな物語によって異なりませんでした。同時に、ETHは支払い、送金、その他の目的にも使用できるため、BTCとETHの違いはさらに隠されています。

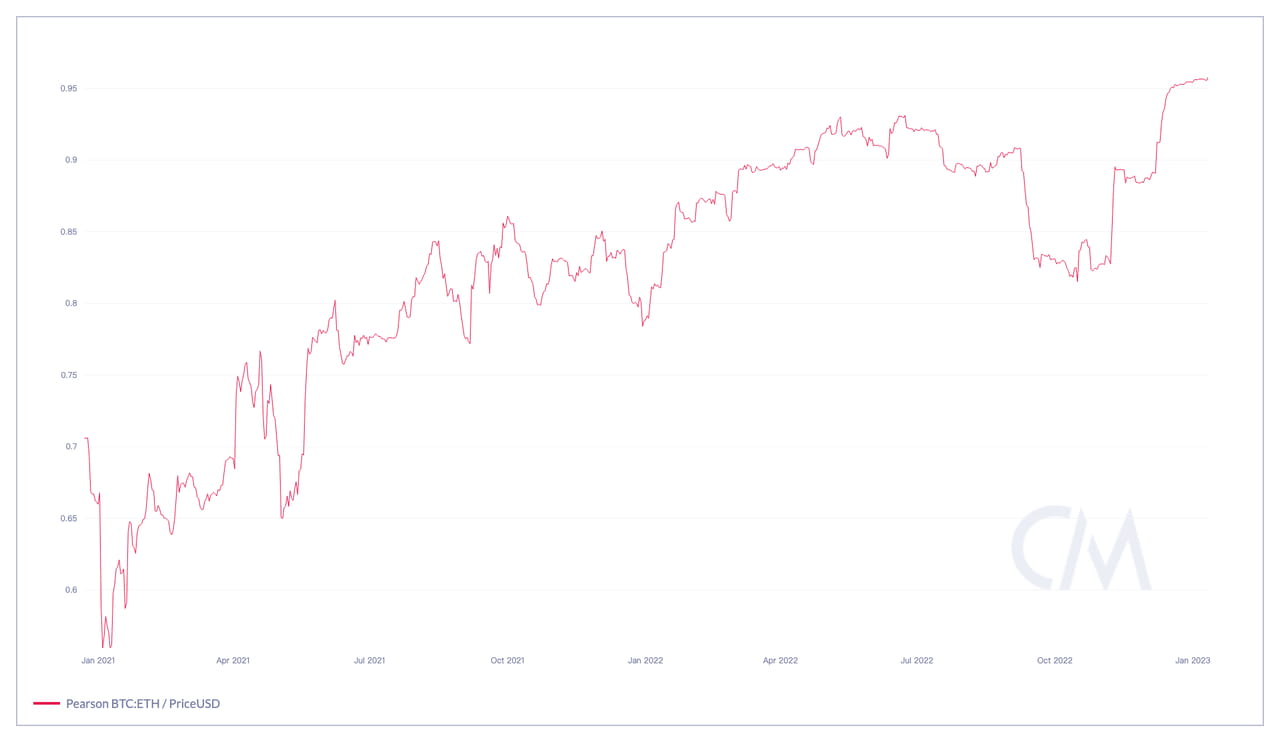

2021年から2023年までのBTCとETHの90日間の価格相関。出典:CoinMetrics

2021年から2023年までのBTCとETHの90日間の価格相関。出典:CoinMetrics

2021年から、BTCとETHはかつて暗号資産市場における「ハード通貨」の代表と見なされていました。法定通貨とステーブルコインの形での現金流動性は、まずBTCとETHに交換され、その後NFTやプロジェクト投資などの購入に使用されます。逆に、投資家はまずアルトコインをBTCとETHに交換し、その後現金に交換して市場から撤退します。2023年までに、「ハード通貨」という属性に支えられ、BTCとETHのパフォーマンスの相関関係は徐々に高まり、市場サイクルの変化とともに密接になりました。

暗号 3.0

実際、2023年の暗号市場の物語の変化は、前回の強気相場ラウンドですでに予兆されていました。2021年初頭、FRBの金利決定を気にする人は多くなく、パウエル議長の発言を毎回気にする人もあまりいませんでした。2022年、暗号市場の投資家は経済データの変化に注目し始め、マクロ経済要因の分析がAMA、暗号メディアのコラム、暗号ブログに登場し始めました。

なぜ 2023 年なのでしょうか? 過去 6 か月間に何が起こったかを見てみましょう。

暗号通貨市場の内部混乱(Luna、3AC、FTXの崩壊など)による継続的な流動性流出

銀行危機により安全資産としての流動性が暗号通貨市場に流入し、より多くの機関が暗号通貨の購入を開始した。

AIは新たなトレンドになりつつあります。対照的に、暗号通貨市場における主要な投資と資金調達の規模は、2021年以降、新たな最低を記録しています。

規制当局は、BTC と ETH 以外の暗号通貨に対してより厳しい規制措置を導入しようとしています。

上記の状況を踏まえて、新しい Crypto 3.0 の物語が生まれました。私たちはそれを「マクロ + AI + その他」と呼んでいます。

マクロ:既存の流動性選好と外部流動性選好(主に機関)の複合効果により、BTCのマクロ属性は継続的に強化されています。グローバル流動性ネットワークとして、ビットコインネットワークは金や米ドルと同様に、流動性の変化に経済の変化を直接反映しており、BTCが自然なマクロ基礎資産となっていることを意味します。

さらに、BTC は完全にコンプライアンスに準拠した資産です。ETH は SEC によって証券として認められていませんが、SEC のあいまいな態度はリスクを暗示しています。一方、BTC は「証券」ではなく「商品」として明確に認識されています。機関はコンプライアンスに関して簡単にリスクを負うことはなく、現時点では BTC が最良の選択です。

AI:人工知能革命は、社会に大きな変化を引き起こし始めています。AIは徐々に単純だが反復的なタスクに取って代わりつつあり、AIをサポートする金融システムは、シンプルで自動化され、すぐに使えるようになる必要があります。同時に、紛争の際には「シンプルで直接的な」方法で権利と義務を確認することができます。

ブロックチェーンベースのスマート コントラクトは、上記のニーズを完全に満たすことができます。金融ルールはスマート コントラクトに明確に書き込まれ、自動的に実行されます。ブロックチェーン システムは休止状態になることはなく、いつでも利用できます。すべてのトランザクション レコードはブロックチェーン ネットワークに永続的に存在し、理論的には変更不可能であり、十分な信頼性を持っていつでも照会できます。

イーサリアムに代表されるブロックチェーンと、それに基づく一連のアプリケーションが、将来AIと深く融合していくことは想像に難くありません。また、投資機関がAIとブロックチェーンを同時に支持していることも、ある程度両者の融合を促進しています。

その他:マクロ取引やAIに加えて、感情、投機、デジタルアートコレクションなどのニーズも暗号市場に長く存在していますが、これらの需要の影響はマクロやAIよりもはるかに小さいです。

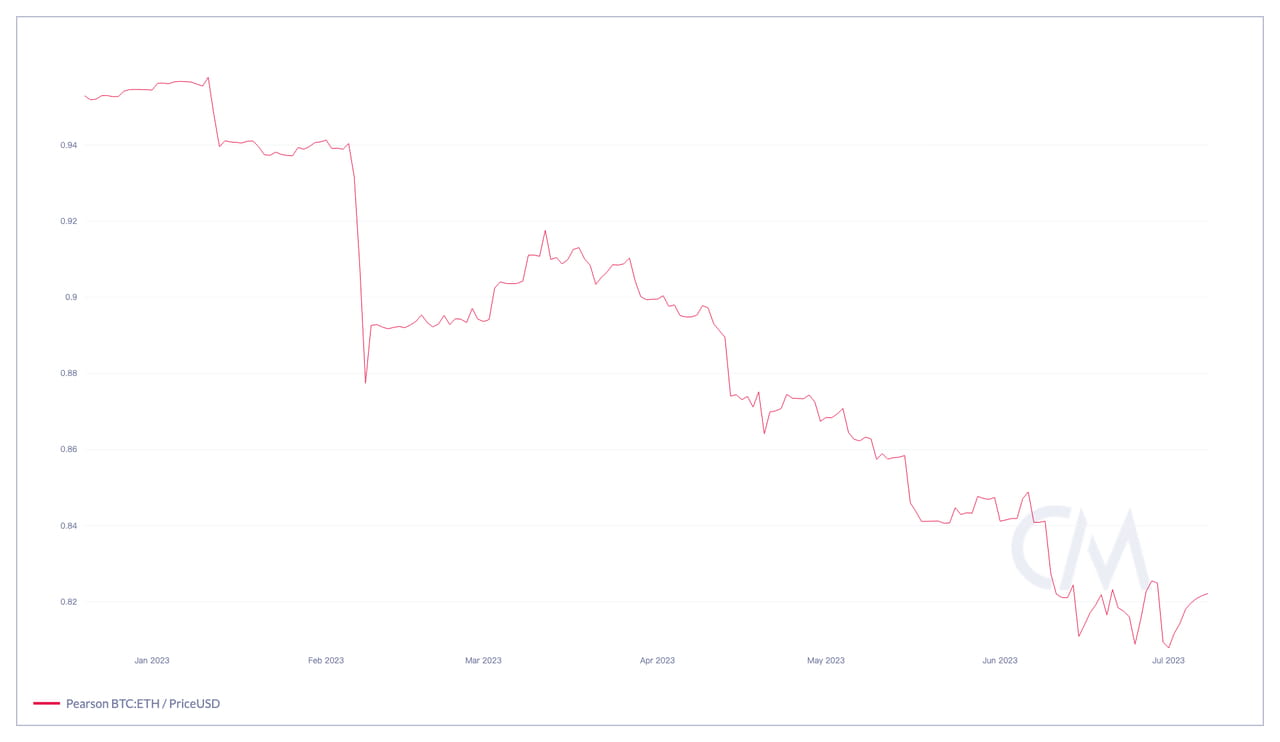

暗号通貨3.0が実際に開始されました。BTCが価値の保存手段に、ETHがアプリケーションに移行したことにより、両者のエコロジカルニッチは徐々に分離し、最終的には投資家の好みに影響を与えています。流動性が不足している瞬間、マクロトレーダーはBTCを購入して保持する傾向があります。対照的に、AI投資家は最初に米国株を好み、次にETHなどの暗号通貨を好む傾向があり、これにより2023年の初めからBTCとETHの相関関係が低下しています。

2023年1月以降のBTCとETHの90日間の価格相関。出典:CoinMetrics

2023年1月以降のBTCとETHの90日間の価格相関。出典:CoinMetrics

では、Crypto 3.0 の物語は、BTC、ETH、その他の暗号通貨にどのような大きな影響を与えるのでしょうか? 一緒に大胆にその将来を見てみましょう。

「機関投資家のお気に入り」:なぜ BTC なのか?

現代の金融システムでは、中央銀行が金融市場の流動性の源泉となっています。中央銀行が流動性の放出/縮小を開始すると、流動性の変化は債券、商品、FX、金融デリバティブの価格変動や株価指数の変動にリアルタイムで反映されます。

ビットコインは長い間「マクロクラブ」の新たなメンバーではありませんでした。しかし、米国政府はビットコインを最も多く保有しており、ポートフォリオにビットコインを組み込んだETFの数は徐々に増加しており、これらのETFの発行者にはフィデリティなどのトップ資産運用機関が含まれています。

2023年7月17日現在のビットコインETFのリスト。出典:ビットコイン国債

2023年7月17日現在のビットコインETFのリスト。出典:ビットコイン国債

他の暗号通貨と比較すると、BTC は真に分散化されています。サトシ・ナカモト閣下の功績は広く知られていますが、「彼が誰であるか」は誰も知りません。しかし、「彼が誰であるか」はもはや重要ではないかもしれません。ビットコイン ネットワークは成熟しており、ビットコイン ネットワークに対する誰かの影響はごくわずかです。この「真に分散化されている」という属性も、適格なマクロ資産の特徴の 1 つです。金や鉱物は宇宙から生成され、農産物は自然によって生産され、ビットコインはアルゴリズムと情報のサイバー宇宙から生まれます。

BTC はサイバー世界の産物であるため、中央銀行の流動性操作の魔法の影響を受けません。BTC のドル価格は変動しますが、1 BTC は常に 1 BTC です。ネイティブの暗号投資家は、法定通貨基準の下でインフレに対抗するために、BTC を投資および価値の保存手段として利用しています。

伝統的な市場のファンドマネージャーにとって、リスク分散におけるBTCの役割はより重視されています。BTCと金の価格パフォーマンスは「強い相関」レベルに達したことはなく、米国の株価指数との相関は2023年にほぼ0に低下しました。同時に、BTCはまったく異なる資産クラスに属しているため、ポートフォリオ全体のリスクをある程度分散できます。BTCのコンプライアンスも広く認められており、BTCへの投資の法的リスクを大幅に軽減しています。

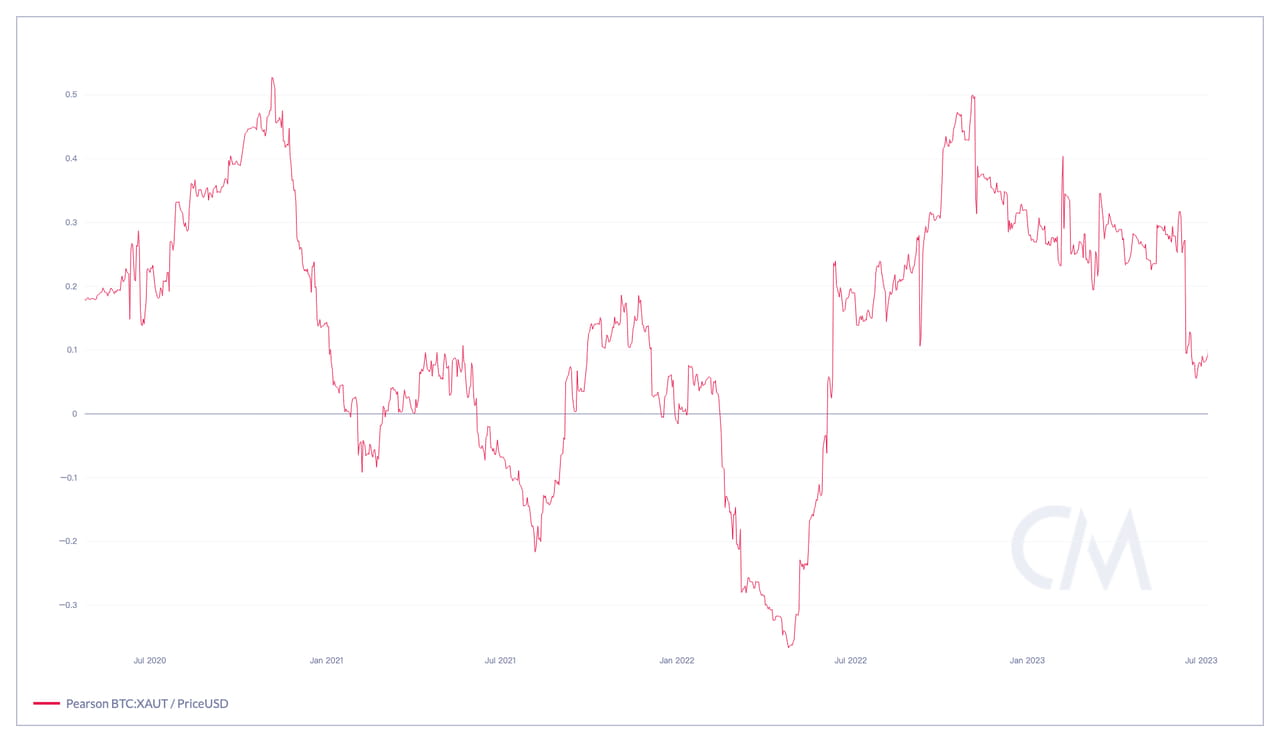

2020年7月からのBTCと金の90日間の価格相関の変化。出典:CoinMetrics

2020年7月からのBTCと金の90日間の価格相関の変化。出典:CoinMetrics

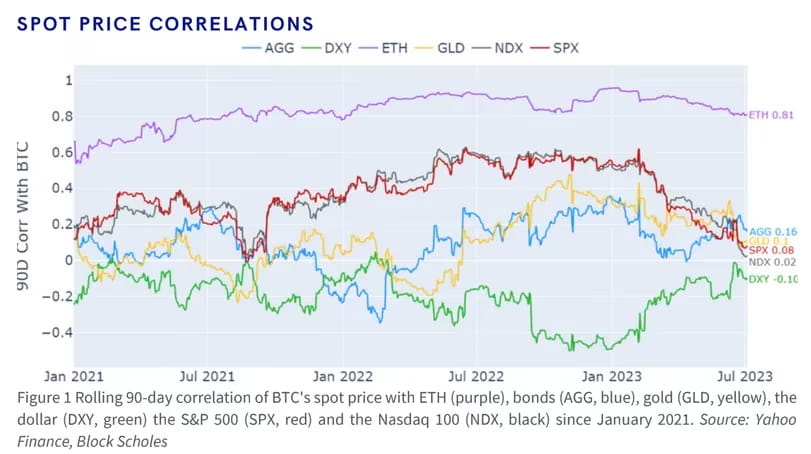

2021年1月以降のBTC価格と米国株価指数の相関関係。出典:ブロック・ショールズ

2021年1月以降のBTC価格と米国株価指数の相関関係。出典:ブロック・ショールズ

マクロヘッジファンドのマネージャーは流動性を重視しています。彼らの戦略は通常、債券、FX、商品、株価指数などの資産に投資し、スポットよりもデリバティブを通じて取引することを好みます。「流動性」が核心です。マクロ取引には、流動性の動きの正確なタイミングと、最速かつ最低のコストでの「エントリーとエグジット」が必要です。新興資産として、ビットコインネットワークの世界的な流動性と豊富なデリバティブにより、BTCの流動性はFXに匹敵する可能性があります。

さらに重要なのは、ビットコイン ネットワークと暗号インフラストラクチャによってもたらされる高速性と低い取引コストにより、トレーダーは電話で多数のサードパーティ機関と絶えず交渉したり、流動性の低い店頭取引システムで入札が受け入れられるのを待ったりすることなく、数秒で流動性の展開と終了を完了できることです。上記のこれらの利点により、BTC は市場感情やマクロ イベントに対してより敏感になり、価格変動やボラティリティの動きに反映されます。

2023年1月から7月までのBTC価格の変動。グラフの紫色の部分は、3月の銀行危機、5月のFRBの利上げ、7月頃のスポットビットコインETFの提出に対応しています。出典:blofin.com

2023年1月から7月までのBTC価格の変動。グラフの紫色の部分は、3月の銀行危機、5月のFRBの利上げ、7月頃のスポットビットコインETFの提出に対応しています。出典:blofin.com

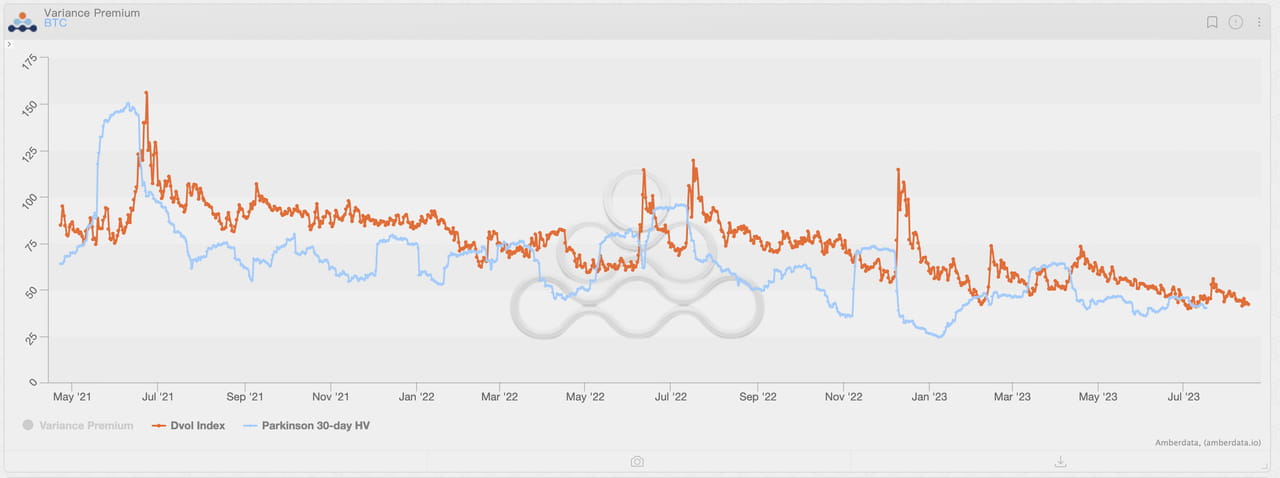

2021年5月以降のBTC DVOLボラティリティ指数と実現ボラティリティレベルの変化。BTCのボラティリティ指数がマクロの変化に対してより敏感であることは容易にわかる。出典:Amberdata Derivatives

2021年5月以降のBTC DVOLボラティリティ指数と実現ボラティリティレベルの変化。BTCのボラティリティ指数がマクロの変化に対してより敏感であることは容易にわかる。出典:Amberdata Derivatives

2022年8月以降のBTC DVOLボラティリティ指数と「ボラティリティのボラティリティ」の変化。BTCのボラティリティは、ボラティリティ指数と比較して、より迅速かつ敏感に変動します。出典:Amberdata Derivatives

2022年8月以降のBTC DVOLボラティリティ指数と「ボラティリティのボラティリティ」の変化。BTCのボラティリティは、ボラティリティ指数と比較して、より迅速かつ敏感に変動します。出典:Amberdata Derivatives

つまり、暗号資産の信奉者であれ、伝統的な市場のファンドマネージャーであれ、マクロヘッジファンドのトレーダーであれ、BTCは機能性、コンプライアンス、リスク管理、流動性、取引の面でほぼすべてのタイプの投資家の要件を満たしています。これらのニーズを一度に満たすマクロターゲットを持つことは困難です。言い換えれば、BTCは自然なマクロ取引ターゲットです。

イーサリアム: P/E 比率が 312.58 の「ソフトウェア企業」

暗号通貨市場の投資家は、BTC と ETH を一緒に比較するのが好きです。時価総額に関しては、BTC と ETH は暗号通貨の時価総額ランキングで 1 位と 2 位にランクされており、すべての暗号通貨トレーダーは両方を知っています。

従来の市場の投資家はそうではありません。彼らは ETH に対してより慎重です。ETH の潜在的なコンプライアンスリスクはさておき、Ethereum の創設者と開発者が Ethereum ブロックチェーンの開発に及ぼした影響、および Ethereum の「サービスとしてのスマート コントラクト」モデルを考慮すると、ETH はビットコインのような「純粋な流動性コンテナ」というよりは、Amazon や Microsoft などの IT 大手と同様の「ソフトウェア会社」に近いと言えます。

実際、一部の研究者やトレーダーは、コーポレートファイナンスベースのフレームワークを使用して ETH を解釈しています。

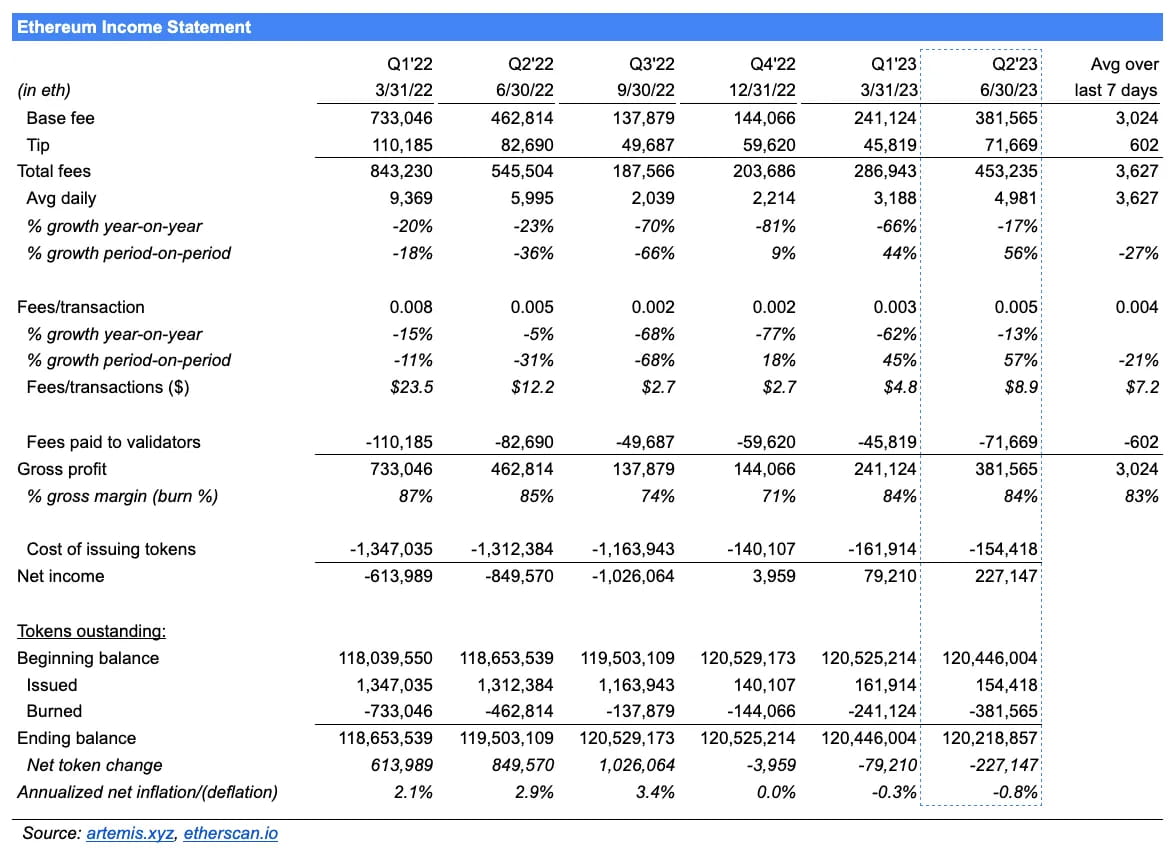

イーサリアム損益計算書。出典: artemis.xyz

イーサリアム損益計算書。出典: artemis.xyz

すると、株式ファンダメンタルズに基づく分析フレームワークを使用して ETH を分析するのが合理的であるように思われます。幸いなことに、ブロックチェーン自体の透明性により、ETH のリアルタイムの供給とリアルタイムの価格を取得することは難しくありません。同様に、サム・アンドリューなどの研究者の努力により、イーサリアム ネットワークの財務状況もより実現可能な方法で取得されました。イーサリアムの現在の P/E 比率 (P/E 比率) を一緒に推定してみましょう。

ETHがPoSに正式に導入された時点、つまり2022年第4四半期から2023年第2四半期までを計算すると、イーサリアムネットワークの総純利益(米ドル)は、(3,959 * 1,301)+(79,210 * 1,589)+(227,147 * 1,861)= 553,735,916ドルとなり、年間純利益に換算すると約738,314,555ドルに相当します。

ETHの平均スポット価格(7月17日)は約1,920ドルです。

ETHのリアルタイム総供給量(7月17日)は約120,201,013です。

したがって、ETHのPERは1,920/(738,314,555/120,201,013) = 312.58となります。

312.58!これは驚くべき P/E 比率の数字です。比較のために、米国株式市場における Magnificent 7 (時価総額で上位 7 つのハイテク株) の P/E 比率を添付しました *:

AAPL: 32.38

アマゾン価格: 164.24

ETH:312.58

グーグル: 27.93

メタ: 38.32

MSFT: 36.92

NVDA: 207.62

TSLA: 82.76

*: P/E 比率の計算価格は、7 月 14 日の株式の終値に基づいています。ETH P/E 比率の計算価格は、7 月 17 日の日中平均価格に基づいています。

間違いなく、イーサリアムは「ソフトウェア企業」として当初の期待を大きく上回っています。配当金を支払わず、PoS化後も急成長の段階にあることを考慮すると、その高いPERはAIの恩恵を受けているNVDAに似ています。AMZNのPERと比較すると、暗号業界の中核インフラプロバイダーとしてのETHの高いPERは理解しにくいものではありません。要約すると、投資家はETHに高い評価を与え、ETHの将来の発展の無限の可能性に期待しています。

しかし、イーサリアムは企業論理の下では完全に自己一貫性を保つことができますが、BTC と ETH は正式には異なる道を歩んでいます。

別れ

「Crypto 3.0」の物語の下で、BTC と ETH はどこに向かうのでしょうか?

BTC: 暗号通貨はマクロ

BTC の価格がマクロ経済状況と暗号通貨市場内のマクロ状況の変化に左右されることは間違いありません。したがって、金利と市場シェアは BTC にとって重要な影響要因となります。金利は期待に影響し、市場シェアは時価総額に影響します。

金利市場から見ると、連邦準備制度理事会は今後6か月間金利を引き下げず、欧州中央銀行は高インフレの脅威の下で弱気な姿勢を見せないだろう。上記の状況は、高金利が引き続きBTCのパフォーマンスに重くのしかかることを意味している。しかし、スポットビットコインETFの上場の可能性など、いくつかの潜在的なプラス要因もBTCの価格を支えるだろう。

2023年7月17日時点のFRBの最新金利見通し。出典:CMEグループ

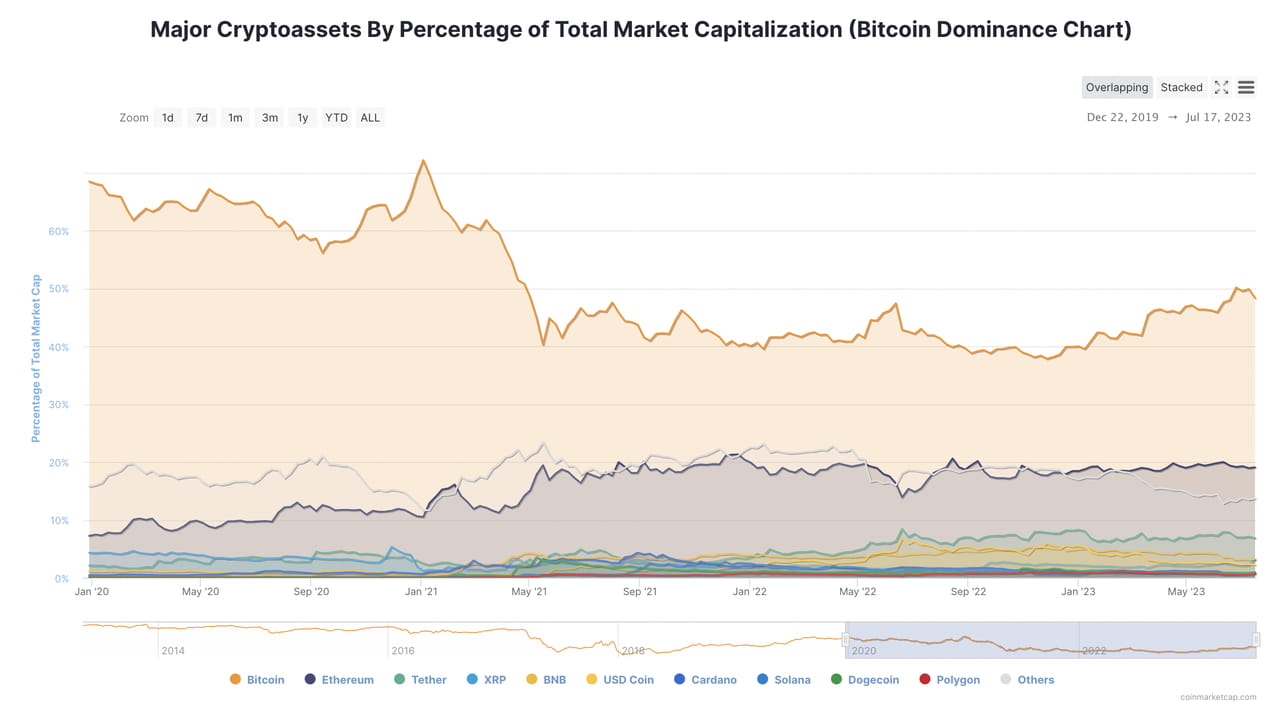

さらに、暗号資産市場における流動性の内部配分も、BTCの価格と時価総額に影響を与えます。2021年の初めから2022年の終わりにかけて、強気相場と「アルトコインシーズン」の影響により、BTCの市場シェアは60%以上から40%から45%に徐々に減少しました。その後、機関投資家の購入と流動性の回復の恩恵を受けて、BTCの市場シェアは2023年1月から回復しました。2023年7月までに、BTCの市場シェアは約50%になりました。

金利が0%の時点で、暗号資産市場の時価総額は約3兆ドルです。金利が5.25%の時点で、暗号資産市場の時価総額は約1.20兆ドルに下落し、最高値の約40%になりました。2021年11月から2022年3月の間に、FRBの期待管理により、暗号資産市場の時価総額はほぼ1兆ドル減少しました。3月にFRBは金利を25ベーシスポイント引き上げましたが、その時点で暗号資産市場の時価総額は約2兆ドルで、最高値の67%でした。

連邦準備制度理事会が今後数年間、2020年から2021年のような無制限の量的緩和政策を採用するとは予想されていないことを考慮すると、予想の変化により暗号通貨市場の総時価総額は1兆ドルを超えることはないでしょう。

上記のロジックに基づいて拡張してみましょう。

現在、暗号通貨市場に流入する外部流動性が不足していることを考慮すると、BTC の将来の価格は金利と市場の期待の変化に完全に依存しており、市場シェアの変化に反映されると考えられます。

高金利が継続し、外部流動性が不足しているため、2024年1月までに暗号通貨市場の総時価総額が大幅に増加すると予測するのは容易ではありません。「期待買い」が起こったとしても、最も楽観的なシナリオでは、暗号通貨の時価総額の予想される増加は5,000億ドルを超えないでしょう。

BTC の総供給量は約 1,943 万で、1 年間で総供給量が 5% 以上大きく変化することはありません。

以下の 3 つの状況を簡単に考えてみましょう。

投資家の期待は大きくなく、暗号通貨の時価総額は限られています。時価総額は1.20兆ドルから1.40兆ドルの間で安定し、BTCの市場シェアは50%前後であまり変化しません。これは、BTCの時価総額が6000億ドルから7000億ドルの間で変動し、価格が30,880ドルから36,026ドルの間で変動することを意味します。

スポットビットコインETFが可決され、投資家は良い期待を抱くようになりました。暗号通貨の時価総額は1.50兆ドルから1.60兆ドル程度に回復しました。

- BTCの市場シェアが伸びなければ、BTCの時価総額は7,500億ドルから8,000億ドル程度で安定し、最高値は41,173ドルに達するでしょう。反発が十分に強くなくても、BTCの価格は38,500ドルを超えるでしょう。

- スポット ETF が可決され、BTC の市場シェアが 60% まで上昇した場合。最良のケースでは、BTC の時価総額は 9,600 億ドルに達し、単価は 49,400 ドルを超えるでしょう。暗号通貨市場全体の上昇がそれほど劇的でないとしても、BTC の時価総額は 9,000 億ドルに上昇し、単価は 46,300 ドルになります。

金利引き下げは、スポットビットコインETFやビットコイン半減期などの前向きな期待と重なり、暗号資産市場への流動性の大量回復を促し、暗号資産の時価総額は1.70兆ドル以上に回復すると予想されています。

- BTCの市場シェアが増加しない場合、BTCの時価総額は8,500億ドル以上に達し、価格は43,700ドル以上に反発するでしょう。

- BTC の市場シェアが 60% に上昇すると、BTC の時価総額は 1.02 兆ドルを超え、価格は約 52,500 ドルに達するでしょう。

結論として、マクロ要因は BTC にとって比較的有利であり、BTC 価格のピークは主に金利と市場の期待に依存します。

ETH: 「より収益性の高い企業になる方法」

BTC がマクロの物語の主人公になったことを考慮すると、ETH がその応用に努力する方が賢明かもしれません。したがって、ETH の場合、価格に影響を与える要因は主にその新しい物語と、それが広く使用できるかどうかです。これらの要因はイーサリアム ネットワークの純利益に反映されるため、PER の変化に基づいて ETH の価格変動の可能性を把握できます。

同様に、以下の 3 つの状況を考えてみましょう。

カンクンアップグレードにより、イーサリアムのレイヤー2の速度が大幅に向上し、取引コストが削減され、イーサリアムレイヤー2エコシステムの普及が促進されました。イーサリアムネットワークの収益性は継続し、カンクンアップグレード前は四半期ごとに純利益が50%増加し、その後は四半期ごとに純利益が倍増しました。

- ETH P/Eレシオに大きな変化がないと仮定すると、投資家の強い期待により、P/Eレシオは300前後に留まると予想されます。2023年の純利益は、第2四半期が4億2,300万ドル、第3四半期が6億3,500万ドル、第4四半期が9億5,300万ドルです。このシナリオでは、2023年のETHネットワークの総収益は21億3,700万ドルに達するでしょう。ETHデフレによりETHの総供給量が約1億2,000万ドルに減少することを考慮すると、ETHの平均価格は、カンクンアップグレード後の2024年初頭に5,300ドルを超え、第1四半期には9,700ドルを超える可能性があります。

- 投資家の期待がより中立的になり、ETH の P/E 比率が 150 前後 (AMZN などの類似企業に近い) に戻ると仮定すると、このシナリオでは、ETH の平均価格は 2024 年初頭に約 2,670 ドルに達し、カンクンのアップグレード後の最初の四半期には 4,900 ドル近くに達するでしょう。

イーサリアムネットワークの利益は比較的安定しており、四半期ごとの純利益は25%増加しています。カンクンアップグレード後、2024年第1四半期の純利益は2023年第4四半期と比較して50%増加しました。

- ETH P/Eレシオに大きな変化がないと仮定すると、投資家の強い期待により、P/Eレシオは300前後にとどまると予想されます。2023年の純利益は、第2四半期で4億2,300万ドル、第3四半期で5億2,900万ドル、第4四半期で6億6,100万ドルです。このシナリオでは、2023年のETHネットワークの総純利益は17億3,900万ドルに達し、ETHの平均価格は2024年の初めに4,300ドル、2024年第1四半期に6,500ドルを超える可能性があります。P/Eレシオが150前後まで低下した場合、ETH価格は2024年初めに平均2,150ドル前後になり、2024年第1四半期には3,200ドルを超える可能性があります。

イーサリアムネットワークの利益はわずかに減少しました。第3四半期と第4四半期の純利益の増加はそれぞれ20%と15%でした。カンクンアップグレードの恩恵は、2024年第1四半期の限界利益の減少を抑制しただけでした。

- ETH P/Eレシオに大きな変化がないと仮定すると、投資家の強い期待により、P/Eレシオは300前後にとどまると予想されます。2023年の純利益は、第2四半期に4億2,300万ドル、第3四半期に5億800万ドル、第4四半期に5億8,400万ドルです。このシナリオでは、2023年のETHネットワークの総利益は16億4,100万ドルに達し、ETHの平均価格は2024年の初めに4,100ドルを超え、2024年第1四半期には5,400ドルを超える可能性があります。P/Eレシオが150前後に戻れば、ETHは2024年初めに平均2,050ドル前後になり、2024年第1四半期には2,700ドルを超える可能性があります。

まとめると、ETH の将来は収益性と大きく関係しています。物語の祝福と持続可能で成長する収益性が組み合わさって、ETH の価格を押し上げる鍵となりますが、これは BTC とは大きく異なります。

ジャンクション

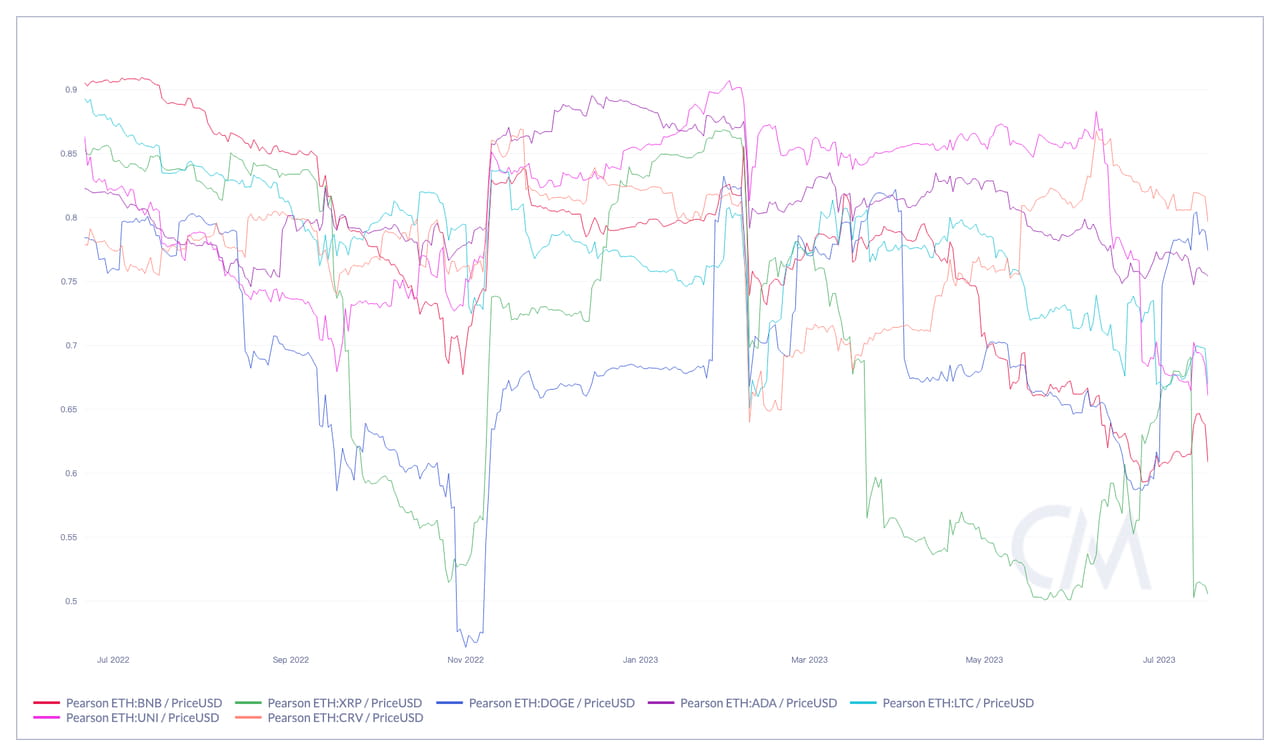

実際、「乖離」は理論上だけでなく、BTCとETHの間にもすでに存在しています。統計によると、2023年にはBTCとETHの相関関係が大幅に低下し、BTCと主流のアルトコインの相関関係も大幅に低下しました。BTCは独自の道を進んでいるようで、ETHとXRP、LTC、BNBなどの異なるタイプのコインとの相関関係も弱まっていますが、ADAやCRVなどのパブリックチェーンコインやプロジェクトトークンとの相関関係はまだ強いです。

仮想通貨間の相関が弱まると、これまでは全部または一部再利用できた分析ロジックや取引戦略が無効になります。ペア取引は望ましい相関回帰から利益を得られなくなり、時価総額やトラックに基づく一般的な投資フレームワークもある程度適用できなくなります。つまり、プロジェクト自体のファンダメンタルズに基づくさらなる分析がより重要になります。

2つ以上の方法を採用して暗号通貨市場を分析する時が来ました。暗号通貨3.0が到来し、時代は前進しています。ビットコインはマクロ経済と伝統的な市場とより密接に統合され、イーサリアムは「偉大な企業」になる必要があり、他の暗号通貨は独自の道を歩む必要があります。マクロとミクロの構造が急速に変化する暗号通貨市場では、時代のペースに遅れずについていく必要があります。

このレポートは信頼できるとみなされる公開情報源に基づいていますが、Blofin はここに含まれる情報の正確性や完全性を保証するものではありません。このレポートは情報提供のみを目的として作成されたものであり、暗号通貨 (トークン) の購入、保有、売却、または投資活動への参加の提案や推奨を構成するものではありません。ここに記載されている意見や表現は、発行日時点での判断を反映したものであり、Blofin は独自の裁量でいつでもその謝辞を撤回または修正する権利を留保します。Blofin は、レポートの対象を定期的または不定期に追跡し、謝辞を調整するかどうかを判断し、適時に公開します。

Blofin は、第三者の潜在的な影響を受けずにレポートが真実かつ公正な見解を提供するよう、十分な注意を払っています。Blofin とレポートで言及されている主題との間には、レポートの客観性、独立性、公平性を損なうような関係はありません。

暗号通貨(トークン)の取引および投資には、価格変動や流動性の低下など、重大なリスクが伴う場合があります。投資家は潜在的なリスクを十分に認識し、レポートの内容を投資活動の唯一の情報として解釈しないでください。製品、Blofin Inc、その著者、従業員は、それらが原因で被ったとされる直接的または間接的な損失について、いかなる当事者に対しても責任を負いません。

すべての権利はBlofinに帰属します。