暗号資産、特に資産担保型ステーブルコインのボラティリティは、従来の金融システムにどのような影響を与えるのでしょうか?

最近の研究では次のことが示されています。

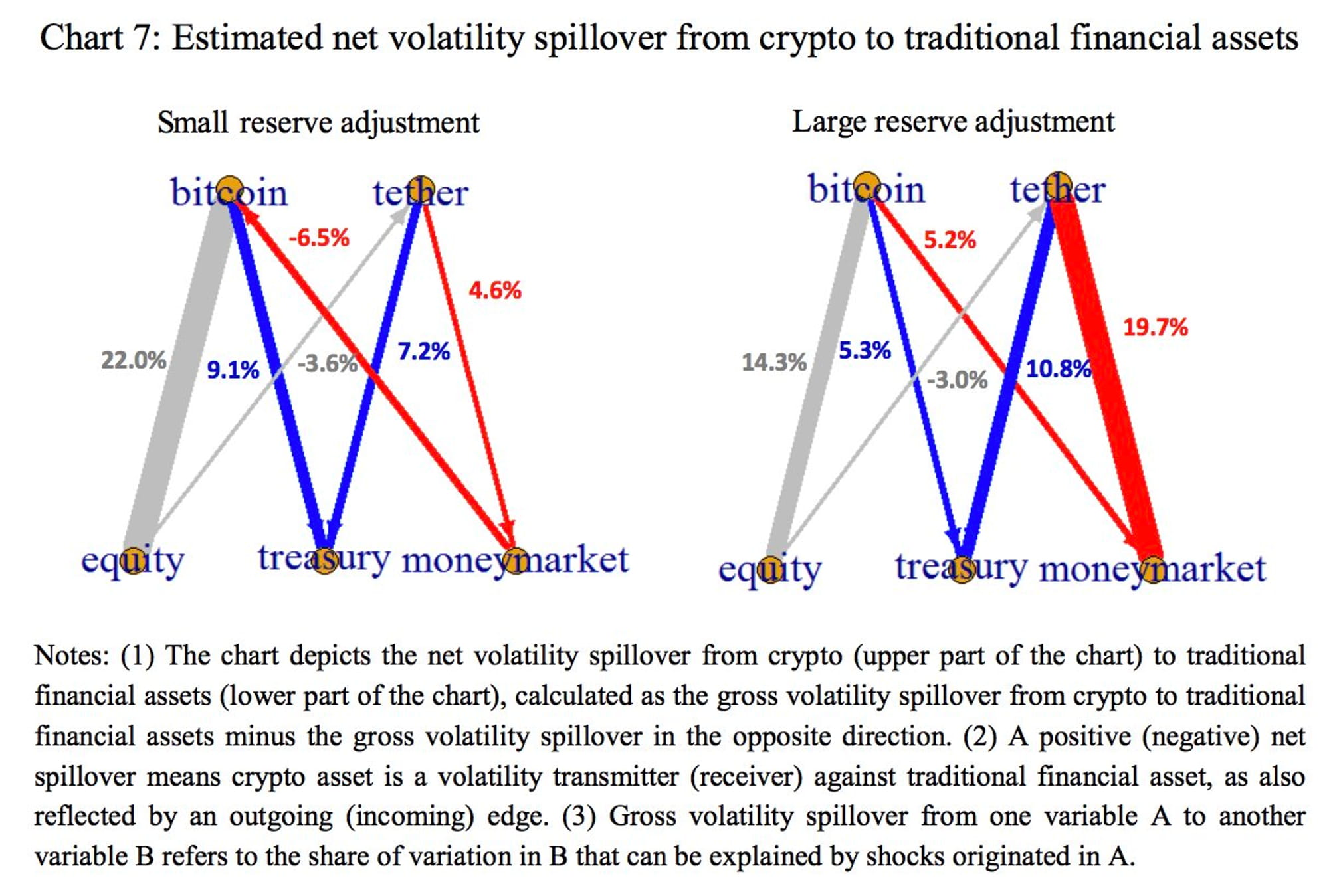

テザーは、小規模準備金調整から大規模準備金調整に移行すると、マネーマーケット商品に対するボラティリティの伝達力が高まり、純ボラティリティの波及効果はプラス 4.6% からプラス 19.7% に顕著に増加します。

テザーによる大規模な準備金調整により、ビットコインはマネーマーケット商品に対する純ボラティリティの受け手から純送信者に変わり、純ボラティリティの波及効果はマイナス6.5%からプラス5.2%に変化する可能性がある。

米国の財務省および株式については、小規模準備金調整から大規模準備金調整への純波及効果に顕著な増加は見られません。

我々は、極端な状況では、ステーブルコインの破綻により、準備資産の大規模な償還や投げ売りが発生し、短期金融市場などの伝統的な金融システムに重大な影響を及ぼす可能性があることを懸念している。

FTX とアラメダの混乱の中で、このような出来事が起こるリスクを減らすために私たちは何ができるでしょうか?

解決策は以下の通りです。

準備資産保有に関する標準化された定期的な開示。

準備資産の構成に制限を課し、明確に定義された償還権を要求することにより、ステーブルコインの流動性管理を改善します。