「市場内の良好な期待」は、暗号資産市場の最近の反発の重要な理由の1つです。しかし、流動性条件が大幅に改善されない場合は、特に「暗号資産のバランスシートの縮小」が終了していない場合、暗号資産の全体的な健全なパフォーマンスは持続可能ではなく、「セクターローテーション」が2023年下半期の暗号資産市場の主な特徴になる可能性があります。幸いなことに、マクロ要因、規制、および機関の好みにより、BTCのパフォーマンスはより堅調になる可能性があります。

夜明けは来るのか?

BTC の急騰は少々予想外のようだ。理論的には、SEC の規制の混乱が過ぎ去り、マクロ環境が改善していない時期に、投資家がこれ以上楽観視するべきではない。しかし、暗号市場の投資家は良いニュースを待ちすぎており、どんなニュースでも急騰のきっかけになる可能性がある。

流動性が低い状況では、価格を押し上げるコストはそれほど高くありません。そのため、「大手企業が仮想通貨市場への参入を準備している」や「BTCスポットETFが承認されるかもしれない」などの良いニュースの影響を受けて、BTCの価格は急速に上昇しました。HODLerにとっては、単純な「買い持ち」戦略が、S&P 500強気派の保有よりも数倍高い利益をもたらしました。同時に、デルタ1強気派も上昇から大きな利益を得ました。弱気派にとっても、強気ムードのため、弱気派の清算規模はより顕著であるにもかかわらず、3月以来の新高値には達しませんでした。

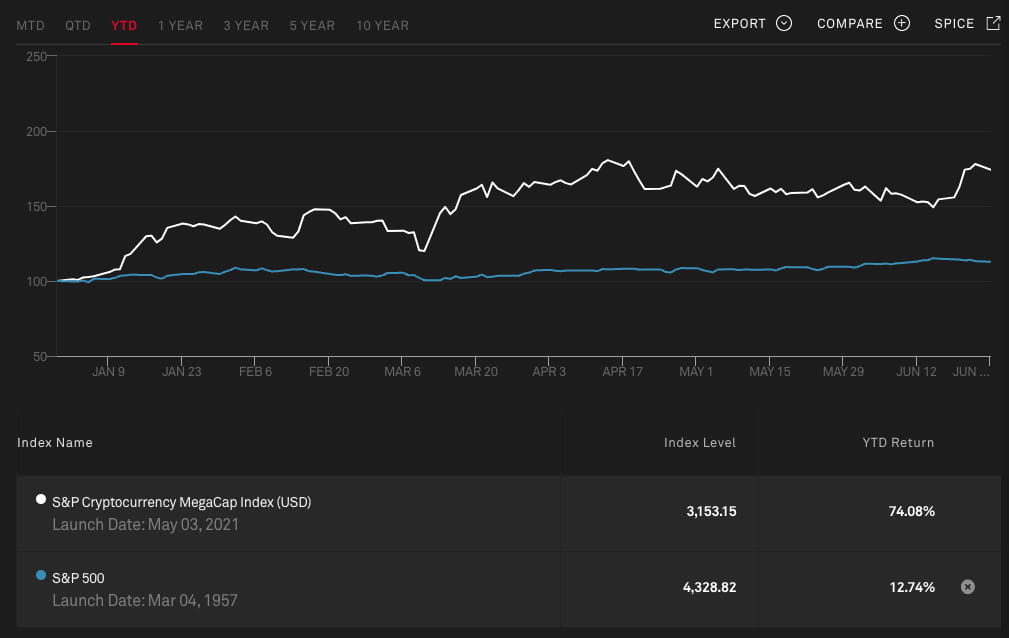

2023年6月28日時点のS&P暗号通貨メガキャップ指数とS&P 500指数の2023年以降の動向。出典:S&P Global

2023年第2四半期のデルタ1デリバティブ清算規模の変化(2023年6月28日現在)。出典:Coinglass

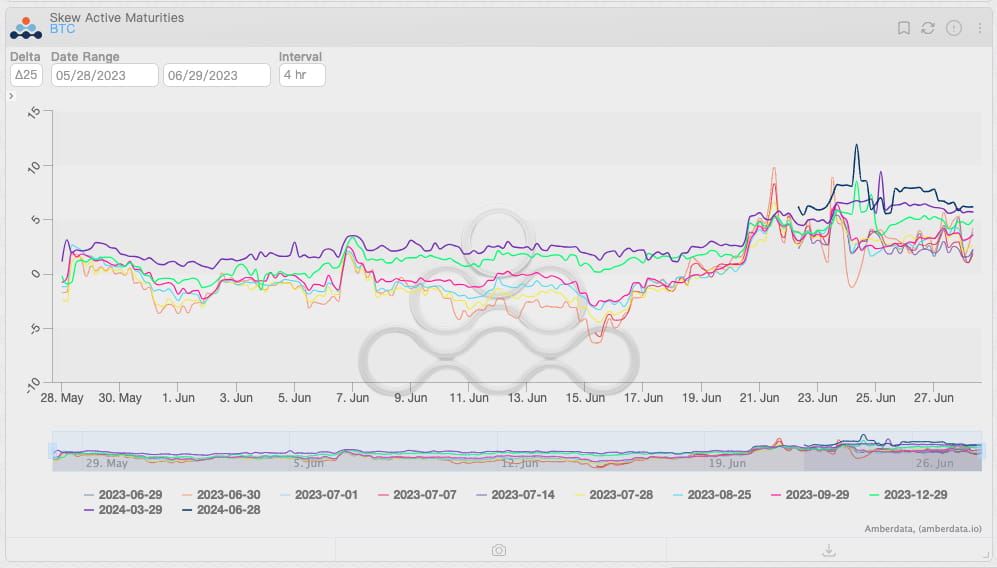

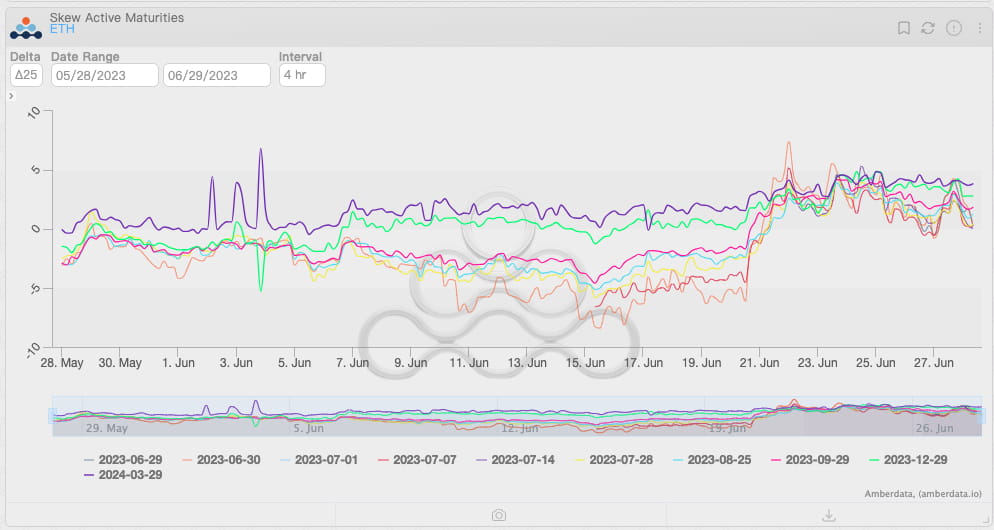

投資家の楽観主義もオプション市場に溢れかえった。価格上昇に押されて、コールオプションの選好により、特にBTCについては、ほぼすべてのBTCおよびETHオプションの歪度が0を超えている。価格が上昇するにつれ、オプションの売り手は暗号資産市場で最もストレスのかかるグループとなった。多くのコールオプションがATMとなり、価格変動をヘッジするために価格が上昇しても原資産を購入し続けなければならない。オプションの売り手は価格上昇の触媒となった。その後、より多くの追随投資家がコールオプションを購入し、ヘッジ圧力と価格が上昇した。

2023年6月28日時点のBTCオプションの満期別のスキューの変化。出典:Amberdata Derivatives

2023年6月28日時点のETHオプションの満期別のスキューの変化。出典:Amberdata Derivatives

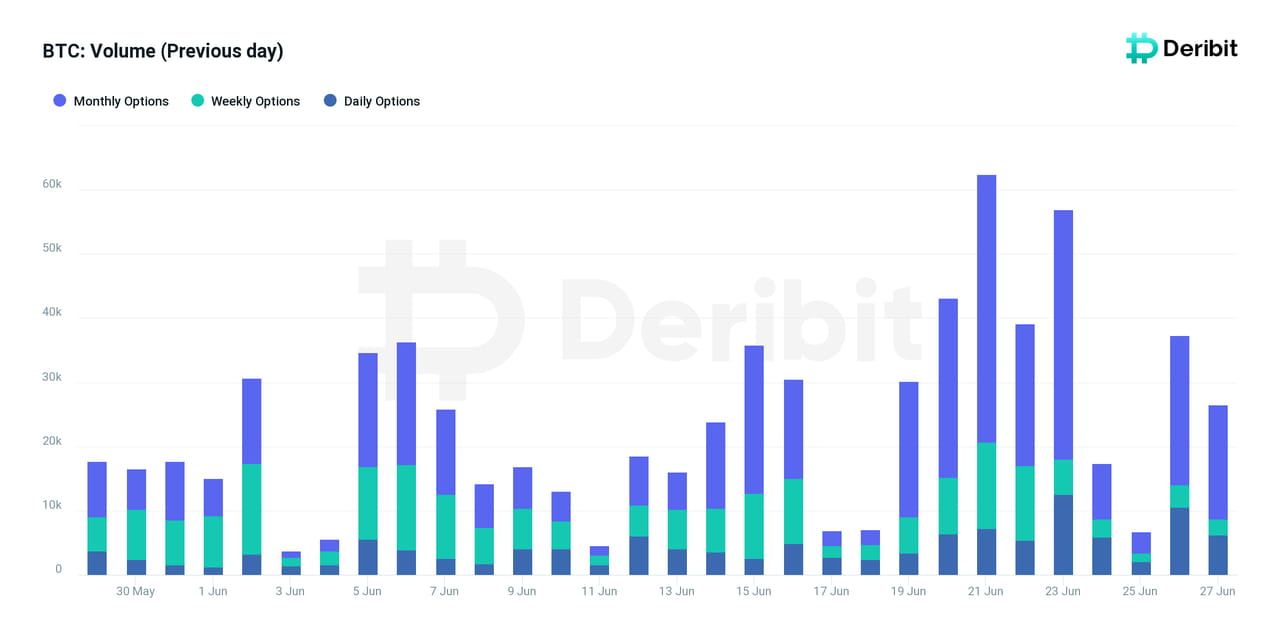

2023年6月28日時点のデリビット取引所におけるBTCオプションの1日あたりの取引量。出典:デリビットメトリクス

すでに多くの人が強気相場の復活を予想しています。金利は予想以上に高くなることはなく、インフレ率は低下し、FRBが定めた目標である2%に近づきつつあります。世界トップクラスの資産運用会社の支持により、暗号資産市場に新たな流動性がもたらされようとしています。同時に、規制の影響により、BTCやETHなどの主流の暗号資産に流動性が集中し、BTCやETHが「テクニカルな強気相場」に早く参入する可能性があります。

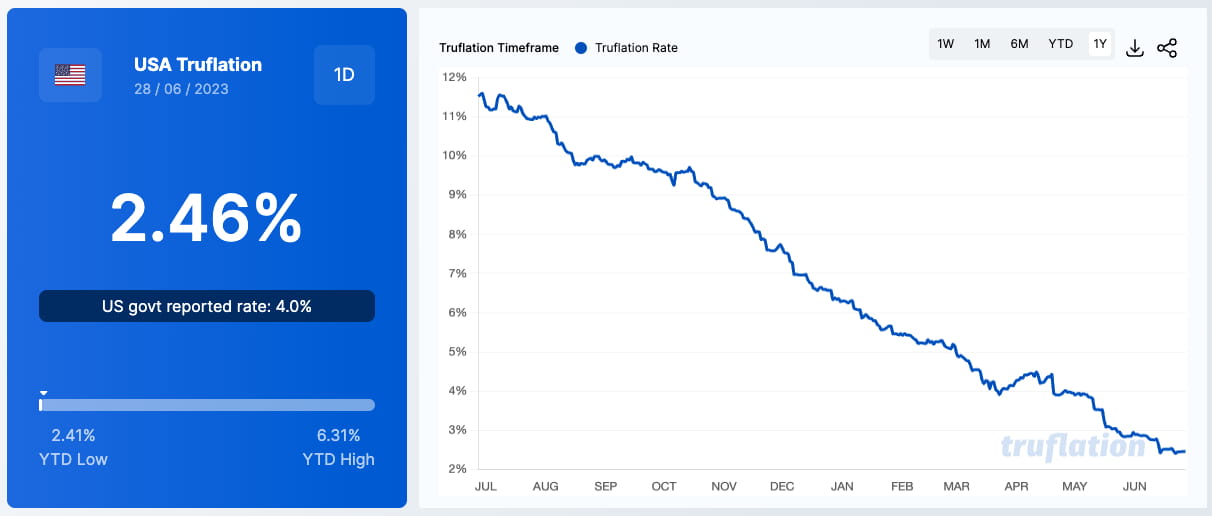

米国のリアルタイムインフレ率、2023年6月28日現在。出典:truflation.com

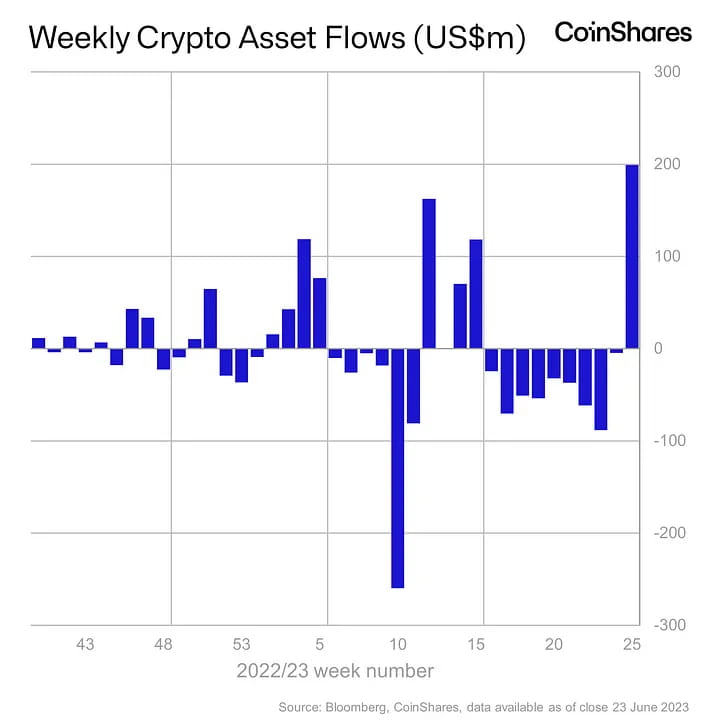

2023年6月28日時点の暗号資産運用機関からの資金の週次純流入・流出。出典:Coinshares

しかし、「流動性の回復」は議論の余地がある問題のようです。2022年の弱気相場開始以来、暗号通貨市場は数回の短期的な価格上昇を経験しましたが、その後、期待の低下とイベントショックにより価格水準が低下しました。では、最新の上昇は以前の回復サイクルのように「流星のように」なるのでしょうか?

「仮想通貨バランスシート控除」と流動性の再分配

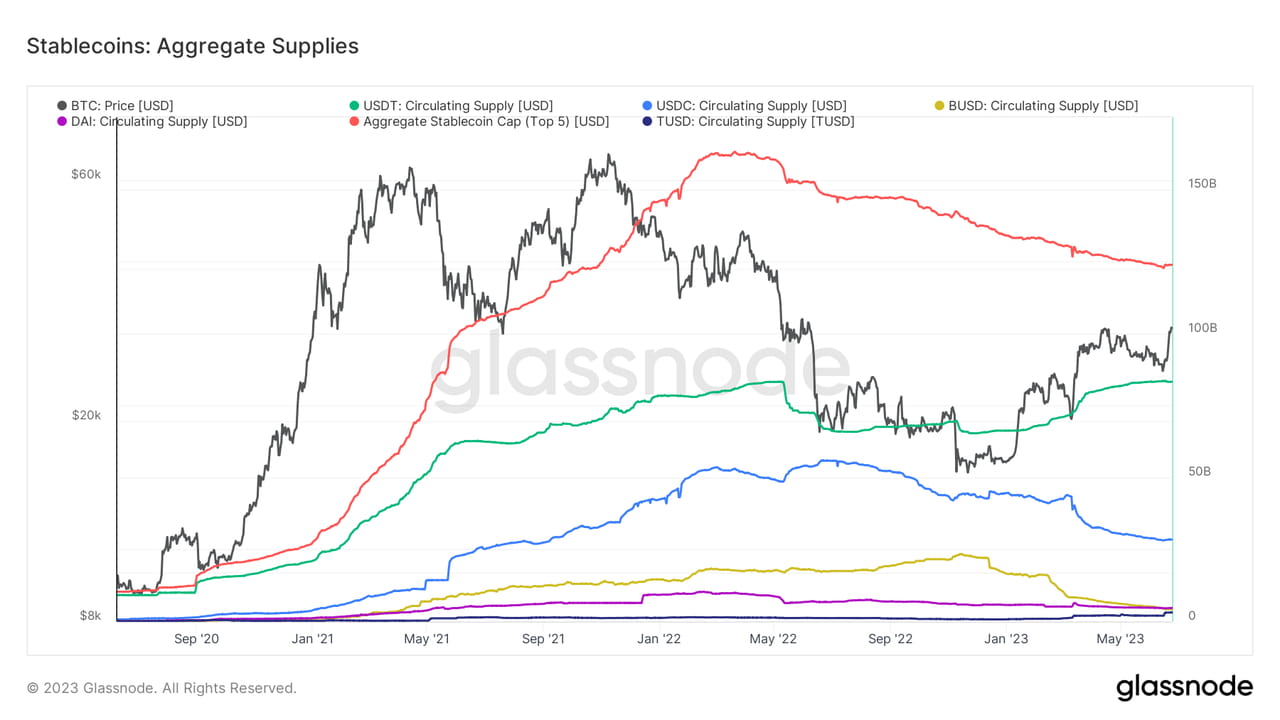

まず、暗号資産市場におけるステーブルコインを見てみましょう。暗号資産と法定通貨の交換手段として、ステーブルコインは暗号資産市場内で「現金」とみなされます。どの資産にとっても、現金の流動性は重要です。資産に結び付けられた現金の総量は資産の価値に直接関係し、アクティブな現金の流動性の変化は資産価格に直接影響し、レバレッジの使用はその影響をさらに増幅します。

従来の市場では、現金の流動性に関する統計はより複雑です。ほとんどの場合、大まかな推定値しか得られません。幸いなことに、ブロックチェーンの透明性により、暗号通貨市場における現金の流動性のレベルを比較的正確に測定できます。

2023年6月28日時点の暗号資産市場におけるステーブルコインの総供給量の推移。出典:glassnode

暗号資産市場の全体的な現金流動性レベルのチャートに反映された事実は、投資家の予想から多少外れているようです。実際、2022年4月に始まった暗号資産市場の現金流動性の低下プロセス(「暗号資産バランスシートの縮小」とも呼ばれます)は、価格の短期的な上昇によって中断されておらず、現在の価格レベルには十分な流動性サポートが欠けており、ショックがあれば利益確定につながる可能性があることを意味しています。

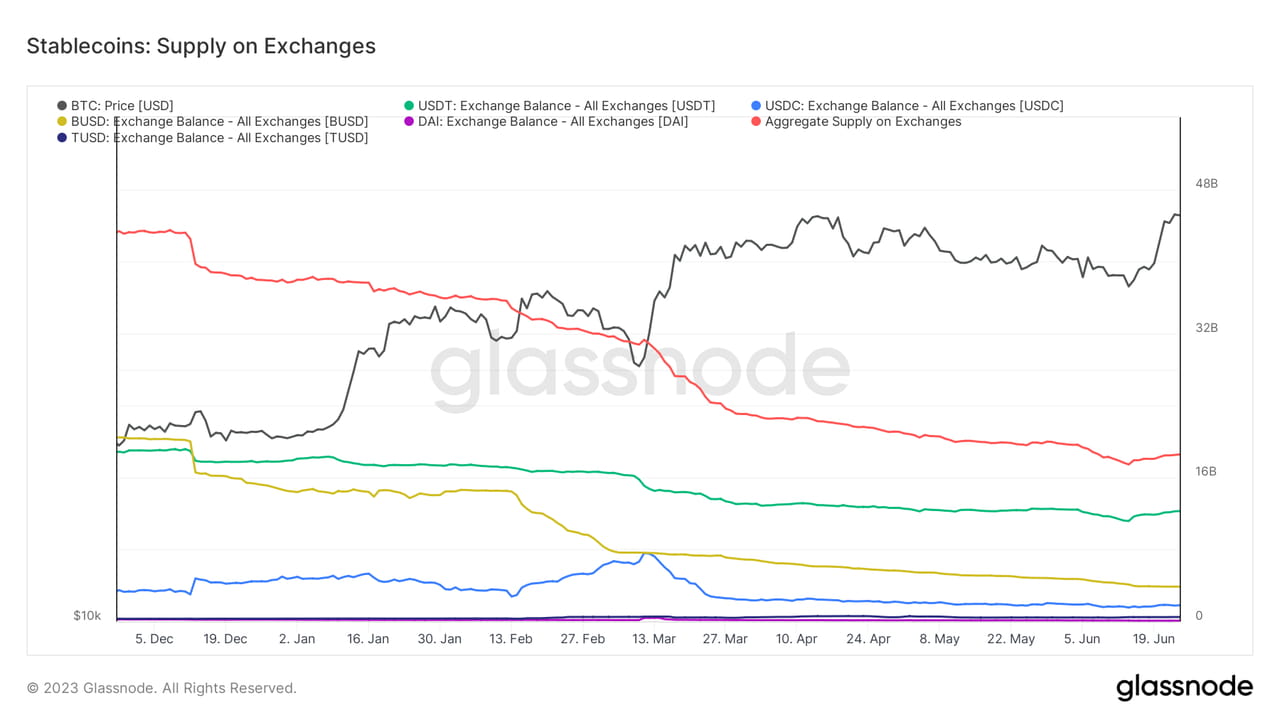

では、最近の急騰の原動力はどこから来たのでしょうか。外部流動性流入よりも内部流動性再分配の方が「急騰力」の源である可能性が高くなります。取引所のステーブルコイン準備金がこの秘密を明らかにしています。一般的に言えば、内部ステーブルコイン準備金の減少は、投資家が暗号資産を現金流動性と交換する傾向が強くなり、暗号資産の価格が下落することを意味します。対照的に、ステーブルコイン準備金の増加は、購入フローの可能性と価格上昇を意味します。

6月中旬以降、主要仮想通貨取引所のステーブルコイン準備金は大幅に回復し、同時に市場の反発ももたらした。3月とは異なり、3月の安全資金の流入は仮想通貨市場の内部流動性の低下傾向に影響を与えず、主に外部資金が上昇を牽引した。一方、6月の相場は仮想通貨市場の内部資金によって引き起こされた可能性が高い。彼らの買いがBTCやETHなどの仮想通貨資産の価格上昇を促した。

2023年6月28日時点の取引所におけるステーブルコインの供給量の変化。出典:glassnode

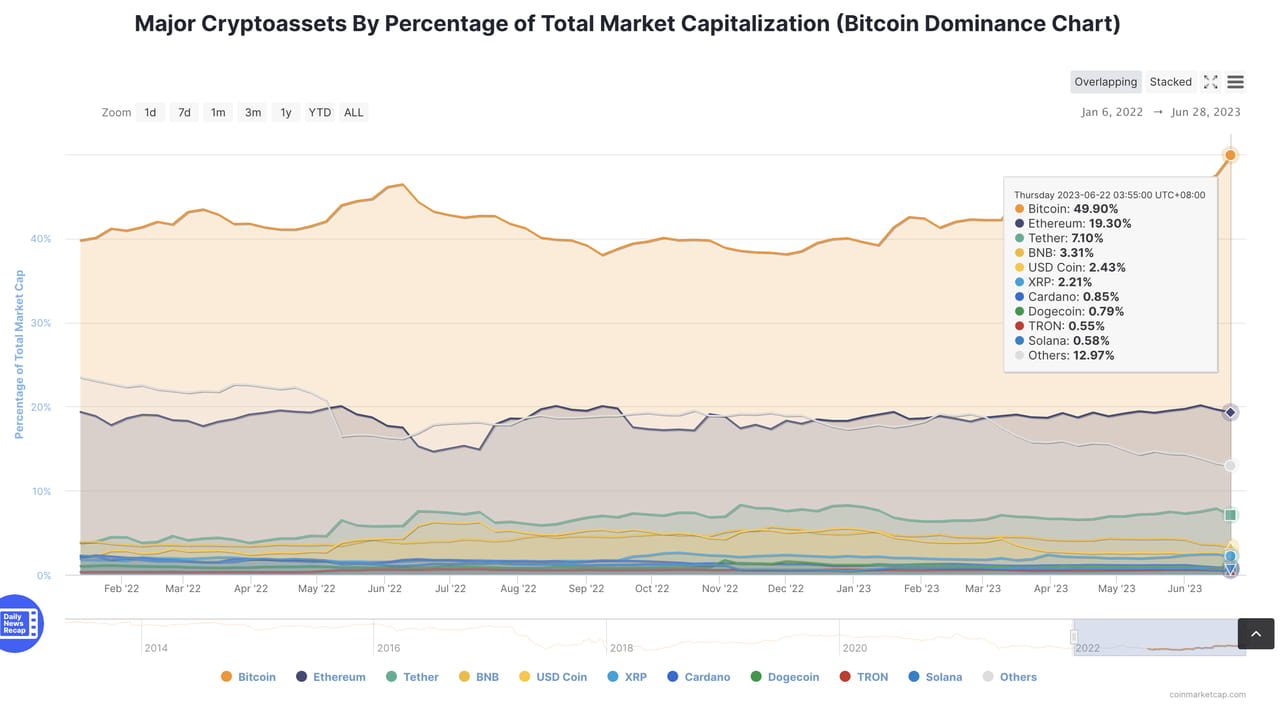

さらに、コインの時価総額の割合の変化は、流動性配分の割合の変化も反映しています。現在、BTCは暗号通貨の時価総額の50%を占めています。同時に、ETH、ステーブルコイン、アルトコインなど、他の暗号通貨の割合は6月中旬にさまざまな程度まで減少しました。外部流動性が暗号通貨市場にまだ大規模に戻っていないことを考慮すると、コンプライアンスの観点から、BTCは間違いなく他の暗号資産よりもコンプライアンスが高く、投資家が他の暗号資産をBTCに変換することを促進しています。

2023年6月28日時点のビットコインのドミナンスチャート。出典:CoinMarketCap

まとめると、BTC の上昇は他のほとんどの暗号資産の流動性を犠牲にして起こったものであり、これは ETH や多くのアルトコインが今年初めから BTC ほどのパフォーマンスを発揮していない理由も部分的に説明しています。

しかし、流動性再分配による回復は「ただ飯」ではない。そのコストはいくらだろうか?

ピンリスク

短期的には、BTC の上昇は市場が好転し始めている兆候の 1 つであるように見えます。しかし、どの市場においても、長期的なパフォーマンスの良し悪しは十分な流動性サポートと切り離すことはできません。内部流動性の再分配は限られたサポートしか提供しません。2 つの銀行口座間で資金を移動しても、総資産は増加しません。ただし、暗号資産市場のほとんどの資産が 1 つ以上のデリバティブに結びついていることを考えると、内部流動性の再分配は依然としてリスク源であり、リスクの高い市場での取引行動に影響を与える可能性があります。

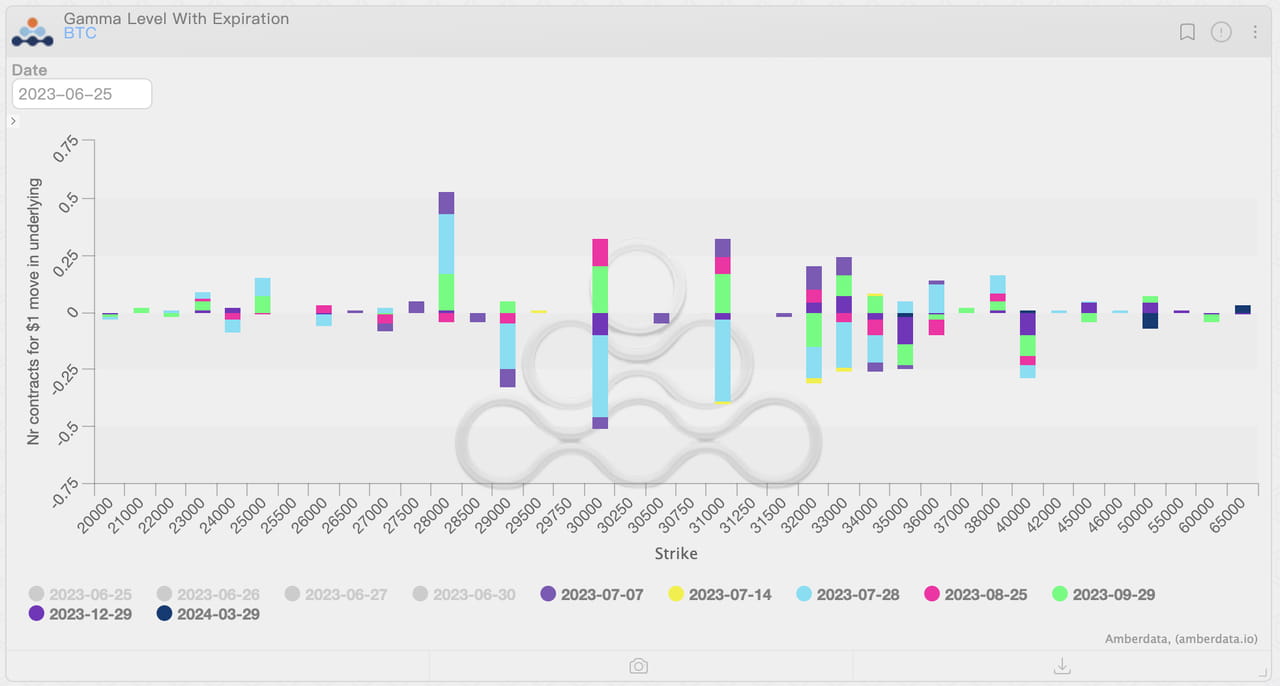

「ピンリスク」は、流動性の再分配によって生じるリスクの 1 つです。マーケット メーカーは、3 万ドルのストライク価格付近で多くのコール オプションを売却し、ITM になりました。これは問題ではないようです。ほとんどのマーケット メーカーは、デルタ ヘッジ ツールを使用して方向性エクスポージャーを制御します。

しかし、デルタの動きの速度、つまりガンマもマーケット メーカーのヘッジ行動に大きく影響することを無視することはできません。オプション 101 コースの基本を思い出してください。ガンマはデルタの変化率で、アット ザ マネー オプションの場合に最も高くなります。満期日が近づくにつれて、ガンマは非線形に増加します。つまり、デルタはオプションの満期日が近づくにつれてますます速く変化します。デルタの変化が遅い場合、マーケット メーカーの特定の頻度でのヘッジ サイズは比較的小さくなります。それでも、デルタの変化が速い場合、マーケット メーカーのヘッジ頻度とサイズはそれに応じて増加します。

流動性レベルが低い状況では、マーケット メーカーによる頻繁な売買が価格に大きな影響を与える可能性があります。もちろん、マーケット メーカーはじっとしているわけではなく、合成先物などの戦略を通じて、ガンマ エクスポージャーをリスク管理しきい値よりも低く制御します (実際、すでにそうしています)。しかし、マーケット メーカーは突然の価格変動 (仮想通貨クジラの売却など) に対して選択の余地がなく、ガンマ エクスポージャーを減らすためにクジラの行動に従うしかありません。

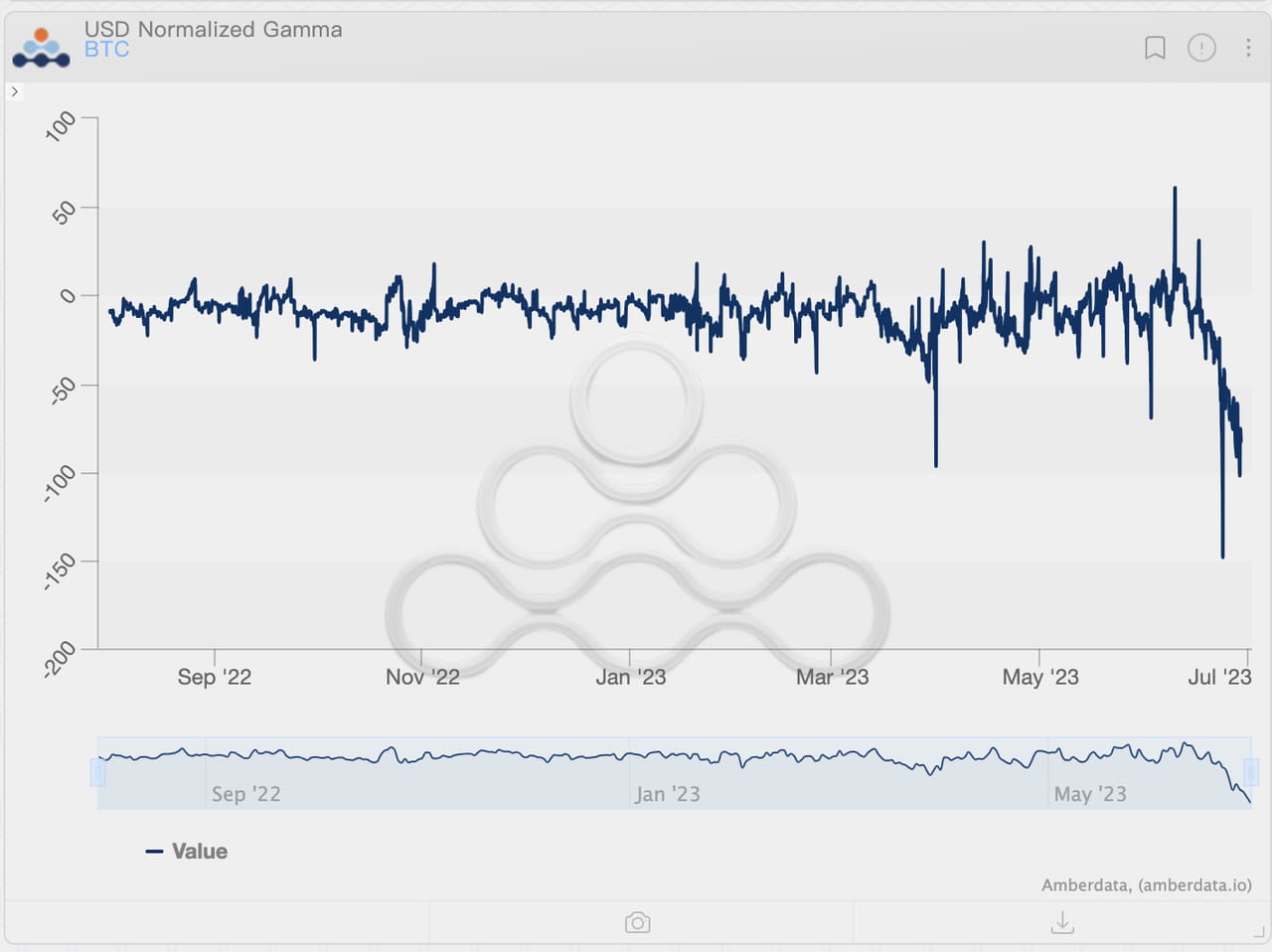

ガンマエクスポージャーは満期日前に極めて大きくなるため、ガンマリスクのヘッジによる売りの規模は相当なものとなるでしょう。オプションの40%以上が6月30日に満期を迎えようとしており、BTCオプションの現在のドルガンマは1億ドルを超え、3万ドル前後に集中しています。これは、BTC価格が3万ドルを下回ると、価格が1%下落するごとに、マーケットメーカーが1億ドル相当のショートポジションを追加する必要さえあることを意味します。これは間違いなく、BTCの価格パフォーマンスに大きな圧力をかけるでしょう。

2023年6月28日時点のBTCオプションドルガンマレベルの動き。出典:Amberdata Derivatives

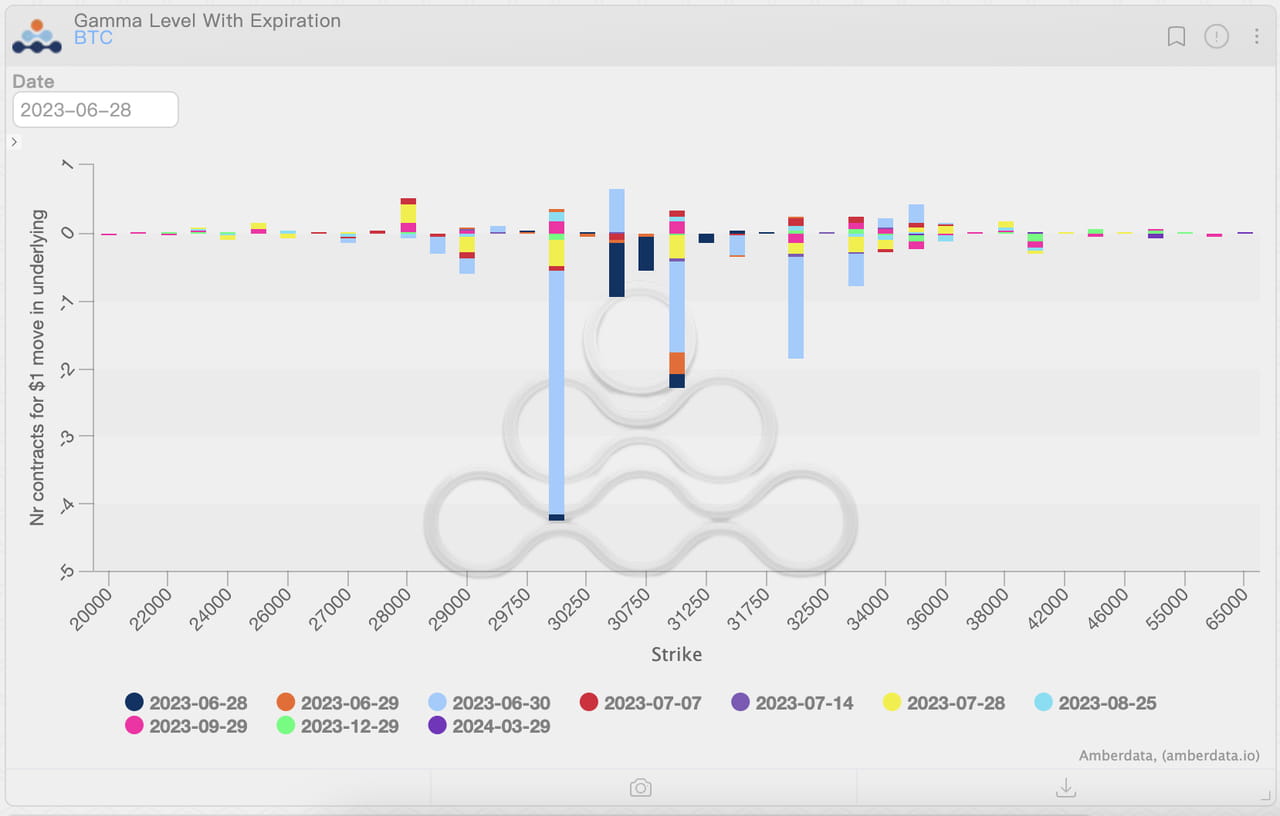

BTCオプションのガンマエクスポージャー分布、2023年6月28日現在。出典:Amberdata Derivatives

幸いなことに、「ピンリスク」は通常は発生しません。「四半期決算前に市場の安定を維持する」ことがコンセンサスになっているようです。ただし、暗号通貨市場では不可能なことは何もありません。それでも注意が必要です。

和解後…

半期ごとのデリバティブ決済後、2023年下半期が正式に始まります。ガンマエクスポージャーの動きから判断すると、オプション市場における投資家のポジションは、いくつかの興味深い暗黙の期待を反映しています。

BTC の価格下落はより限定的となり、28,000 ドルを下回る可能性は比較的低いものの、上昇余地は比較的大きく、35,000 ドル以上に反発する期待さえあります。

ETH の価格パフォーマンスは 5 月と 6 月に比べて改善しますが、BTC と比較すると反発は限定的になります。ETH の価格は 1.9k ドル付近で「停滞」する可能性が高くなります。ブレイクアウトが発生した場合でも、ETH は 2k ドルを超えると大きな抵抗に遭遇します。ただし、ブレイクアウトが下落した場合、ETH は 1.6k ドルに達する前に十分な価格サポートを得るのに苦労するでしょう。

2023年6月28日時点の決済後のBTCオプションガンマエクスポージャーの分布。出典:Amberdata Derivatives

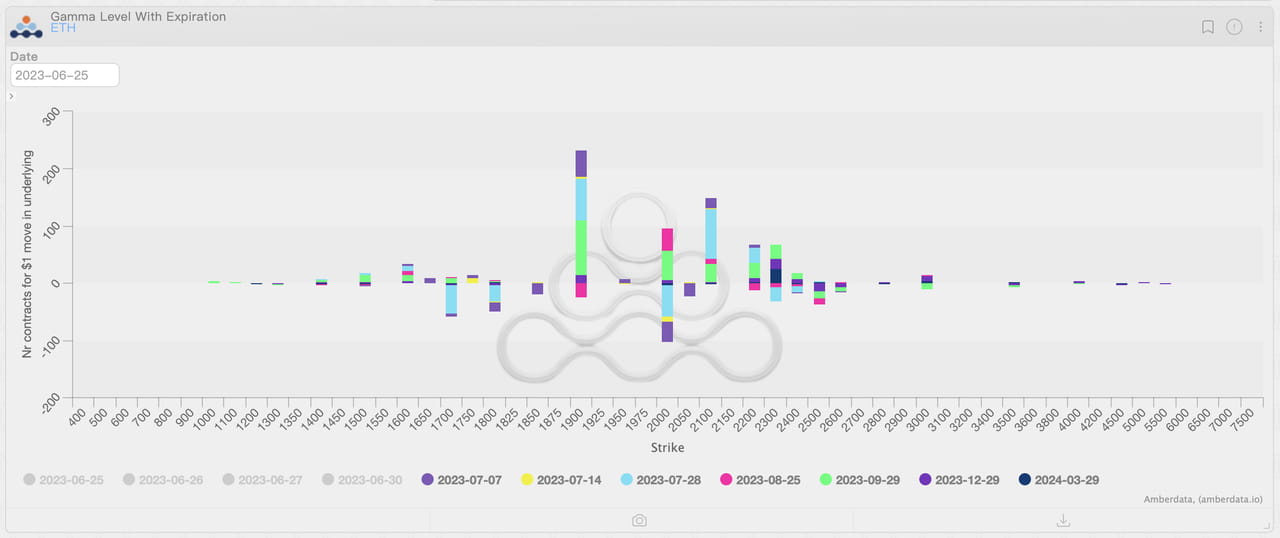

2023年6月28日時点の決済後のETHオプションガンマエクスポージャーの分布。出典:Amberdata Derivatives

上記の期待をさらに解釈すると、マクロ要因、監督、機関投資家の選好の影響を受けて、流動性の配分が変化し、流動性の配分に対する期待が変化したことに気付くのは難しくありません。BTCのコンプライアンス属性は広く認識されており、暗号市場内の既存の流動性であれ、将来暗号市場に入る新しい流動性であれ、機関投資家と個人投資家のBTCに対する選好は、他の暗号資産を大幅に上回る可能性があります。

しかし、FRBが再び流動性を放出するまで、投資家がBTCを好むということは、他の資産の流動性が低下することを意味します。流動性の「ゼロサムゲーム」では、いくつかの新しい物語の出現により、BTCから流動性が奪われ、BTCの短期的なパフォーマンスが低迷する可能性もあります。

現在の市場の厚みのレベルを考えると、流動性の変化は株式市場と同様の「セクターローテーション」効果をもたらす可能性があります。一部の暗号資産は短期的に好調に推移しますが、流動性の撤退により他の資産はパフォーマンスが低下します。しかし、各部分の好調なパフォーマンスは一時的なものであり、流星のように一時的なものであることが予想されます。これは、私たちが直面し、適応する暗号市場の新しい特徴の1つである可能性があります。流動性の変化を一緒に追跡し、2023H2の到来を歓迎しましょう。