【まとめ】:

市場概要: 債務上限危機は週初めも市場を悩ませていましたが、週後半には大きな進展がありました。NVIDIA の予想を上回る収益報告により、AI やチップなどのコア技術への追随が起こり、米国株式市場は急騰しました。一方、資金がテクノロジー セクターに集中したため、ディフェンシブ資産は下落しました。

経済指標: PMI データは 5 月の経済の乖離を示しており、サービス部門は引き続き好調で、製造業は回復しています。耐久財販売と PCE は持続的なインフレを反映しており、経済の回復力を示しています。このため、6 月の利上げ期待が高まり、年間の利下げ期待は消えました。

暗号通貨市場: テクノロジー分野の極端な楽観主義に牽引され、暗号通貨市場も回復しました。しかし、最終金利の上昇の予想と、TGA による市場流動性の引き揚げの予想が、回復の持続性に対する抵抗を生み出しました。

債務上限交渉:バイデン米大統領とマッカーシー下院議長は、債務上限を19か月間引き上げる予算案で原則合意に達した。市場の注目は、下院と上院がこの件について採決する水曜日と金曜日に移った。金曜日までに資金が枯渇すると予想されることから、採決プロセスでサプライズが起こることは予想されない。

意見:6月から8月は、4つの大きな矛盾が非常に顕著になるため、重要な時期です。これらの4つの大きな矛盾には、新規国債の発行、株式市場の極端な二極化、FRBによる金利の終点の引き上げ、ファンドに対する債券の強い魅力が含まれます。AIの発達により、投資家の金利変動への依存度が低下することが期待されており、バリュエーションはすでに高いものの、不合理ではなく、バブル期が続く余地があります。楽観的な感情は暗号通貨に広がる可能性があります。

週次市場概要:

先週、米国の債務上限引き上げ交渉が進展し、人工知能(AI)をめぐる楽観論が高まるなか、世界の株式市場は異なる傾向を示した。米国と日本の株式市場は好調に週を終えたが、欧州の株式市場は金曜日に反発したものの、最終的には下落して終了した。中国の株式市場は週を通して低迷し、下落して終了した。

米国株式市場では、AIが間違いなく今週最もホットなテーマであり、テクノロジーセクターは5%以上急上昇し、通信セクターは1%以上上昇しました。一方、生活必需品や素材などのディフェンシブセクターは出遅れ、どちらも3%以上下落しました。これは、資金がディフェンシブ資産から離れ、より高い成長の可能性を秘めた業界へと移行し続けていることを示しています。

先週、力強い経済データと中央銀行当局者の強硬な発言により金利予想に警鐘が鳴らされ、インフレが長期間にわたって高止まりするとの認識が広まりました。これにより、米国債利回りは引き続き上昇しました。

30年国債利回りは重要な水準である4%に達し、昨年末以来の高水準となった。

10年国債利回りは3.66%から3.81%に上昇し、2年国債利回りは4.24%から4.57%に上昇し、ともに今年3月以来の高水準に達した。

1か月物および3か月物を含む短期国債利回りは若干低下し、債務上限リスクに関する市場の懸念が減ったことを示した。

また、主要産油国が今後の供給調整について相反する情報を発表したことから、米国産原油は1.2%上昇し72.67ドルとなった。

スポット金価格は0.33%の小幅上昇で、1オンスあたり1,946.69ドルとなった。これは債務上限交渉危機の沈静化と、連邦準備制度理事会によるさらなる利上げへの市場の期待が高まり、金などの安全資産の需要が減少したことによるものと考えられる。実質金利の上昇は金などの無利子資産にも悪影響を及ぼし、理論的にはBTCの価格に潜在的な圧力をかける可能性がある。

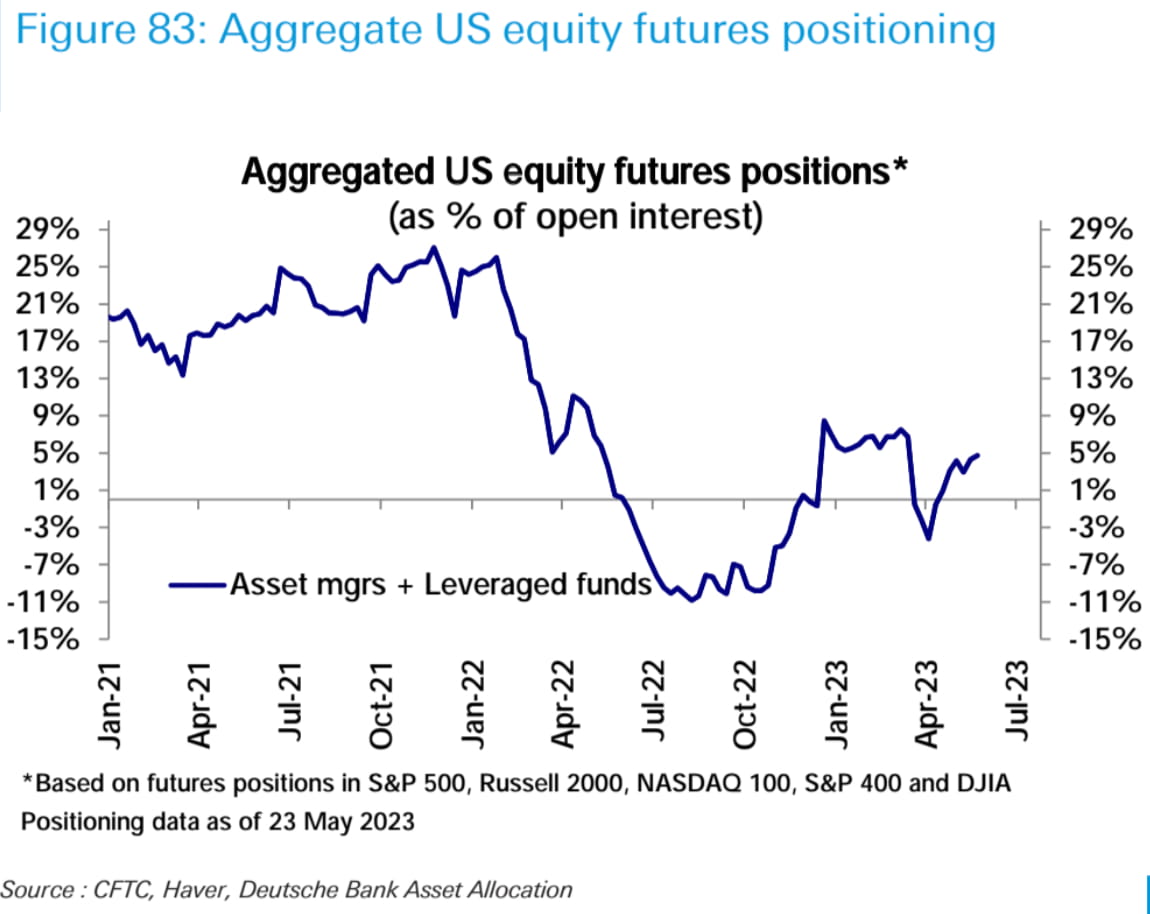

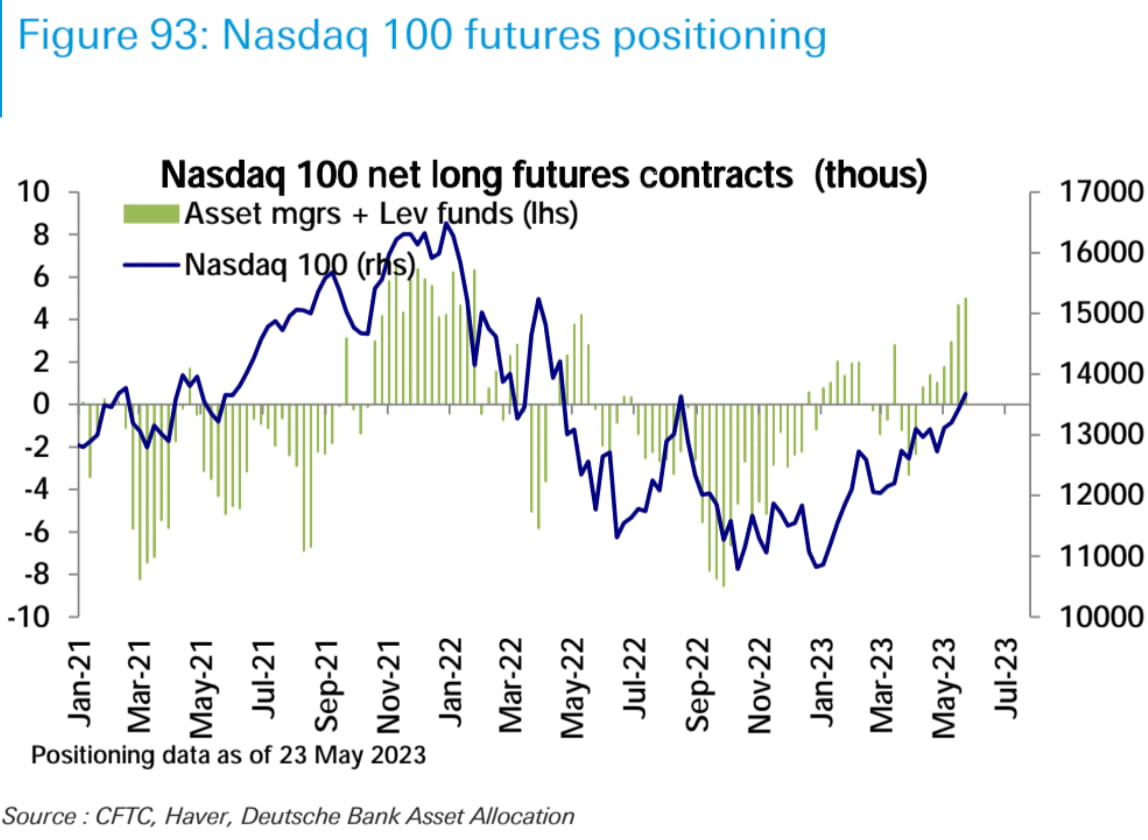

CFTC先物ポジションの変更:

全体的に、米国株(資産運用会社+レバレッジファンド)のネットロングポジションは先週わずかに増加しました。しかし、3つの主要指数の間には大きな乖離がありました。ナスダックのネットロングポジションは2022年初頭以来の最高レベルに増加しましたが、S&P 500のネットロングポジションはわずかに減少しました。ラッセル2000のネットショートポジションは大幅に減少し、現在はほぼ中立レベルに戻っています。これらのポジションの変化は、スポット市場で観察された傾向と一致しています。

債券市場では、ネットショートポジションが過去最高水準に迫り、2年、5年、10年満期債のネットショートポジションが増加した一方、30年満期債のネットショートポジションは減少しました。外国為替市場では、主にユーロのネットロングポジションが若干減少したことにより、米ドルのネットショートポジションが若干減少しました。

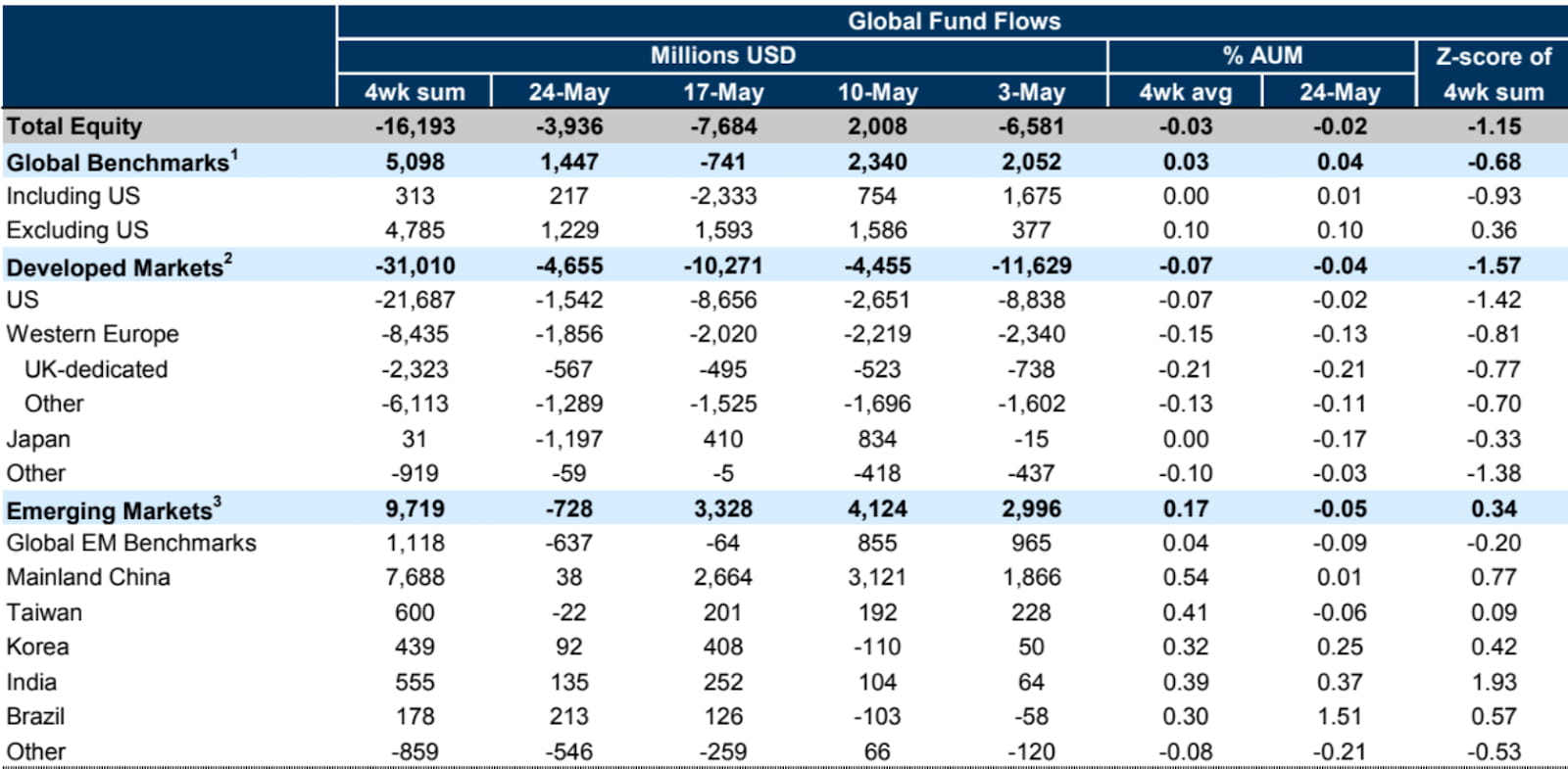

世界の株式ファンドのフロー:

EPFRデータによると、24日までの週の時点で、世界の株式ファンドは引き続き純流出を経験しており、その週の純流出額は-40億ドルとなった。これは前週の-80億ドルと比較すると改善している。先進国株式ファンドが流出を主導し、米国株式ファンドは前週より大幅にペースが鈍化したものの、6週連続で流出した。新興国株式ファンドも純流出を経験した。

債務上限交渉:

バイデン米大統領とマッカーシー下院議長は、2025年5月18日まで19カ月間、債務上限を引き上げる暫定予算合意に達した。この合意は妥協案であるため、いかなる妥協案も極左・極右両派からの反対に遭うことはほぼ確実で、市場の注目は今週、議会の両院で合意が可決されるかどうかに移っている。

現在、両党の指導者は債務上限合意が可決されるとの自信を表明している。法案は下院で218票、上院で51票の賛成を得る必要がある。バイデン大統領は議会に対し、米国債務合意を直ちに可決するよう強く求めており、合意を損なうような事態は起きないと予想している。マッカーシー氏は、党議員の95%が合意に「興奮している」と主張しているが、同法案は「誰もが望むものをすべて含んでいるわけではないが、分裂政権ではこれが最終的な結果だ」と認めている。

イエレン財務長官は、政府が資金を使い果たす日付を6月5日(当初の見積もりより4日遅い)に更新し、債務不履行を回避するために議会にできるだけ早く交渉結果に達するよう促した。

上院は水曜日に法案に投票し、下院は早くても金曜日に投票すると予想されている。金曜日は既に財務省の現金枯渇の予定最終日となっているためだ。したがって、今週の進捗は間違いのないものでなければならない。法案の可決を妨げる予期せぬ出来事が起こる可能性は現時点では低いが、投票プロセス中に予期せぬ出来事が起こり、法案の可決がX-Dateを超えて来週にまで遅れると、市場の不確実性が高まることになる。

先週の主要経済データ:

先週発表された経済データの中で最も影響力があったのは、個人消費支出(PCE)価格指数と耐久財販売で、大きな影響を与えた。これらはインフレが依然として低調で、経済が依然として底堅いことを示しており、6月の利上げ期待がさらに高まった。

4月のPCE指数は前月比0.4%上昇し、予想の0.3%上昇や前月の0.1%上昇を上回った。前年比では4.4%上昇し、予想の4.3%上昇や前月の4.3%上昇を上回った。食品とエネルギーを除いたコアPCE指数も前月比0.4%上昇し、予想の0.3%上昇や前月の0.3%上昇を上回った。前年比では4.7%上昇し、予想の4.6%上昇や前月の4.6%上昇を上回った。

これらのデータは明らかにインフレが持続していることを示しています。昨年 12 月以来連邦準備制度理事会が 125 ベーシス ポイントの利上げを行ったにもかかわらず、コア PCE 指数は低下することなく 4.7% 前後を維持しています。このデータは連邦準備制度理事会による将来の利上げへの期待をさらに裏付けています。

実際のデータが発表されるとすぐに、CME金利先物は、次のFOMC会合での利上げの確率を70%と即座に織り込みました。これは、前週のわずか17%から大幅に上昇しています。これは、市場が以前は利上げが一時停止すると信じていたが、先週の金曜日に、期待は利上げ継続へとシフトしたことを意味します。

今後、5月の非農業部門雇用者数や消費者物価指数(CPI)など、いくつかの重要なデータが発表される予定だ。これらのいずれかの報告が好調な結果を示した場合、6月と7月の会合で利上げが一時停止されるという期待は薄れるだろう。消費者が夏季旅行に出かけることも考慮すると、これが消費をさらに刺激し、インフレ圧力に寄与することになるだろう。

金曜日のデータは、インフレに加え、個人所得と消費の伸びも示した。個人所得は前月比0.4%増で、前月の0.3%増を上回った。一方、消費は前月比0.1%増にとどまったが、前月比0.8%増と急増した。サービス面では金融サービス、保険、ヘルスケアが牽引し、商品面では新車と医薬品が牽引した。

一方、貯蓄率は再び低下し、4.5%から4.1%に低下し、米国民の消費者信頼感が依然として高いことをさらに裏付けた。

堅調な消費といえば、金曜日に発表された耐久財レポートでも同じ傾向が見られた。4月の耐久財販売は前月比1.1%増で、予想は0.8%減だった。3月は0.1%増から3.3%増に修正された。3月の大幅な増加は主にボーイング向けの大口注文によるものだが、防衛航空機や軍事装備を除くと、耐久財販売はむしろ減少している。しかし、4月のデータは堅調な回復を示している。防衛航空機と技術を除くと、耐久財販売は前月比1.4%増で、3月の0.6%減、2月の0.2%減を大幅に上回った。寄与度が最も大きいもののうち、製造業は前月比1.7%増、機械設備は1.0%増、自動車・部品は0.1%減と小幅な減少にとどまった。

先週のその他の重要なデータ:

ミシガン大学消費者信頼感指数の5月の確定値は59.2に上昇し、速報値の57.7を上回った。

米国の新規失業保険申請件数は22万9000件で、予想の24万5000件を下回り、前回の数値は22万5000件に修正された。5月13日までの週の時点で、継続失業保険申請件数は179万4000件で、予想の180万件を下回り、前回の数値は179万9000件だった。

米国の第1四半期の実質GDP前期比年率成長率は1.1%から1.3%に修正された。個人消費支出(PCE)前期比年率成長率は3.7%から3.8%に修正され、コアPCE(食品とエネルギーを除く)前期比年率成長率は4.9%から5%に修正された。

米国の5月のマークイット製造業PMI速報値は48.5で、予想の50を下回り、前回値は50.2だった。サービス業PMIは55.1で、予想の52.5を上回り、前回値は53.6だった。総合PMIは54.5で、予想の53を上回り、前回値は53.4だった。

今週の主なイベント:

月曜日:米国は戦没将兵追悼記念日、英国は春の銀行休業日のため、両国の株式市場は休場。

火曜日:5月の米国消費者信頼感指数。

水曜日:下院が債務上限について投票。

木曜日:5月の米国ADP雇用報告。

金曜日:5月の米国非農業部門雇用者数(労働市場は冷え込み始めているというのがコンセンサス)、債務上限に関する上院の投票。

米国での決算報告は、火曜日にHP、水曜日にセールスフォース、C3.AI、Chewy、木曜日にダラー・ジェネラル、メイシーズ、ビリビリ、ルルレモン、デルが発表される。

私たちの論評:

6月から8月までの期間は、4つの大きな矛盾が非常に顕著になるため、重要な時期です(ここでは米国についてのみ説明します。今後の記事では、日本の金融政策、欧州のインフレ、中国の進展などのトピックを取り上げます)。

矛盾 1: 現在、市場では、債務上限合意から 3 か月以内に、約 5,000 億ドルから 7,000 億ドルの米国債が新規発行されると予想されています。これは、マイナスの流動性流出を意味し、限界的にリスク資産のパフォーマンスを抑制するはずです。

新規国債の発行を吸収する資金源としては、マネー・マーケット・ファンドやリバース・レポ契約(RRP)、銀行預金の減少などが考えられる。これらの指標が減少を示した場合、流動性の枯渇が相殺されたことを示唆する前向きな兆候とみなされるだろう。

さらに、債務上限の引き上げは、今後2年間の政府支出削減を犠牲にすることになるが、その規模が経済見通しに大きな変化をもたらす可能性は低いことにも留意すべきである。

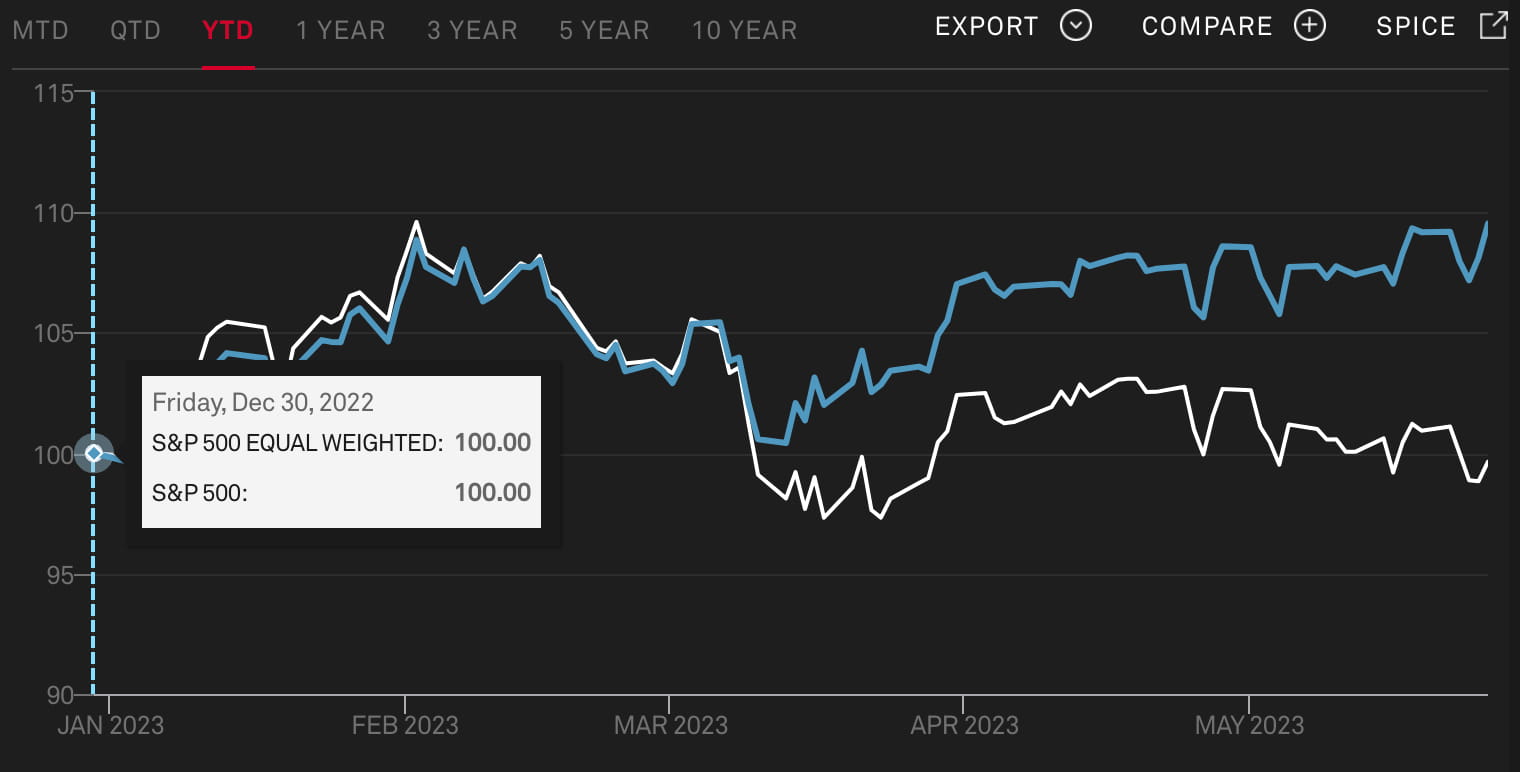

矛盾2:株式市場では、テクノロジー、銀行、エネルギー、小売、ヘルスケア、防衛など、ほぼすべての業界の大手企業が規模を拡大しています。そのため、時価総額加重のS&P指数は上昇し、均等加重のS&P指数は下落しています。この傾向は3月以降特に顕著になっています。この上昇はAIを中核として推進されているため、効率性やパフォーマンスの面での短期的なメリットが幅広い業界に反映されていない可能性があります。特に大手テクノロジー企業のPERが一般企業の2倍以上であることを考えると、AIとテクノロジーセクターでバブルが形成される可能性があります。市場は、ますます高値になっている株式への投資を正当化できるかどうかという問題に直面しています。

矛盾3:

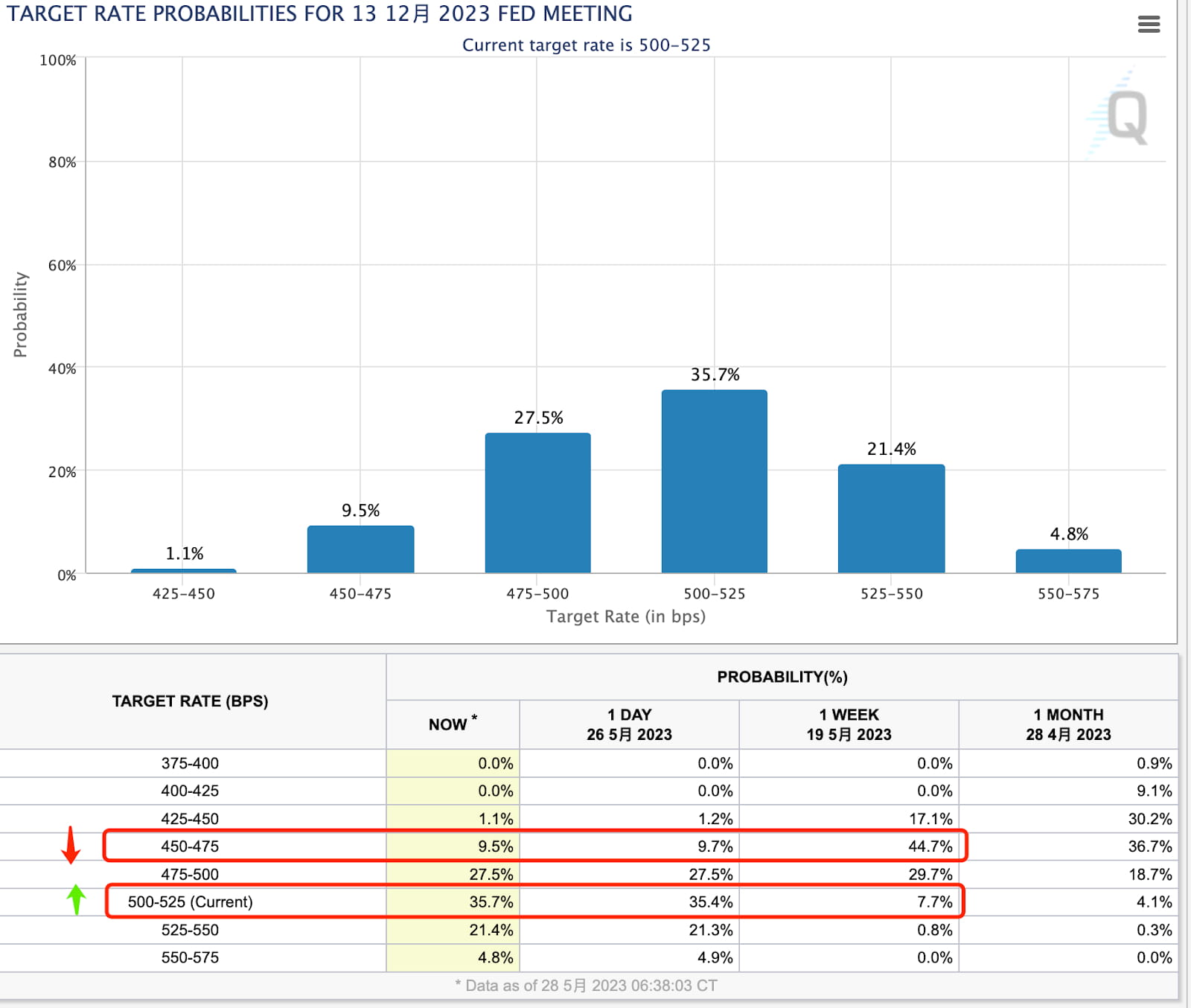

最近、FRB当局者によるタカ派的なコメントが大幅に増加し、経済データが持続的に好調である。その結果、2023年後半の金利先物は一貫して低下している。今月初め、市場予測では100ベーシスポイント近くの利下げの可能性が示されていたが、現在では利下げは行われないと予想されている(FRBの3月のドットプロットと一致している)。この急速な変化はつい先週起こったばかりで、その継続的な影響はまだ完全には実現されていないと考えられる。

矛盾4:

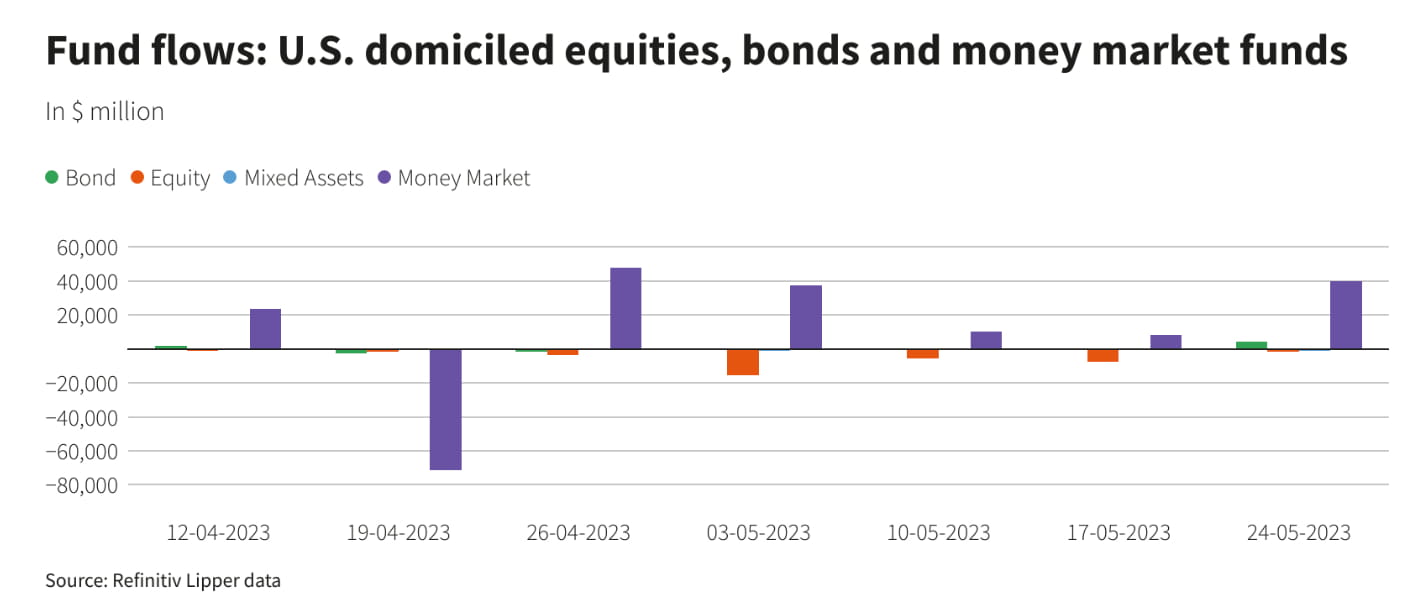

株式市場の楽観的なセンチメントにもかかわらず、先週、米国のマネー マーケット ファンドには依然として多額の資金が流入しました (+399 億ドル、5 週間で最高)。これは、債券資産の強力な魅力を示しており、金利引き下げの期待が薄れる中でも、この魅力は今後数か月間安定し続けることを示唆しています。

結論として、ほとんどの銘柄は上昇トレンドに参加しておらず、現在のトレンドはテクノロジーセクター、特にAIやチップ技術と密接な関係にある企業に大きく影響されています。少数の大型テクノロジー銘柄の優位性により市場は脆弱になる可能性があり、「MAGMA」や「NYFANG」などの主要なテクノロジー指数の業績不振や業界規制の変更などの後退は、市場全体に大きな影響を及ぼす可能性があります。

また、大手テクノロジー企業の上昇傾向に追随する銘柄が増える可能性もあり、長期的には強気相場が続くことになるが、それを支えるには堅実な収益データが必要となる。AI によって投資家の金利変動への依存度は確かに低下したが、今後数か月で複数の企業が AI コンセプトを活用しようとすることが予想される。ただし、どの業界が AI から本当に恩恵を受けることができるかを見極めるには時間がかかるだろう。業績や配当金の増加に裏付けられていない株価上昇は脆弱である。

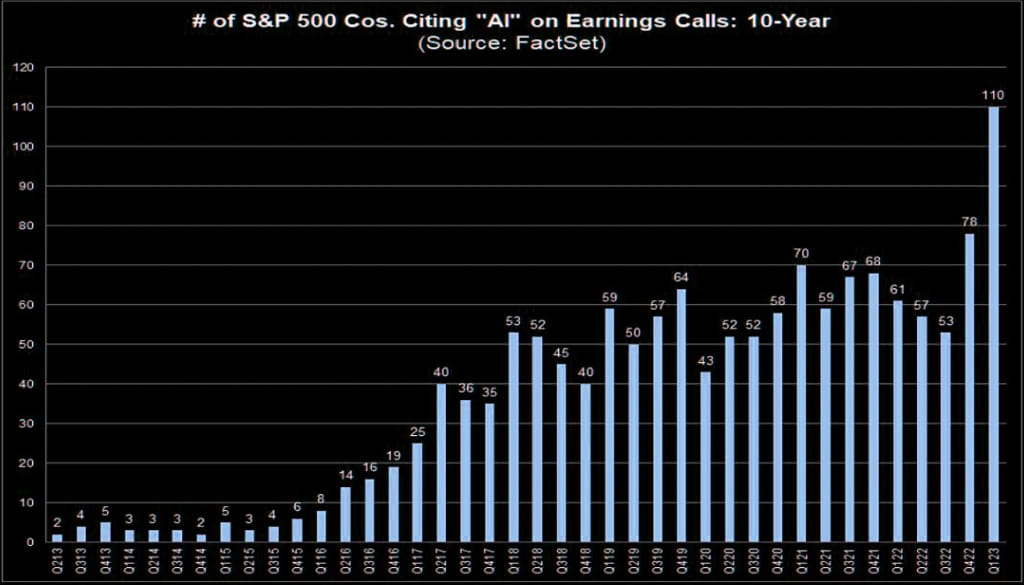

たとえば、Factset のデータによると、S&P 500 企業のうち、最新の電話会議で人工知能について言及したのはわずか 110 社でした。

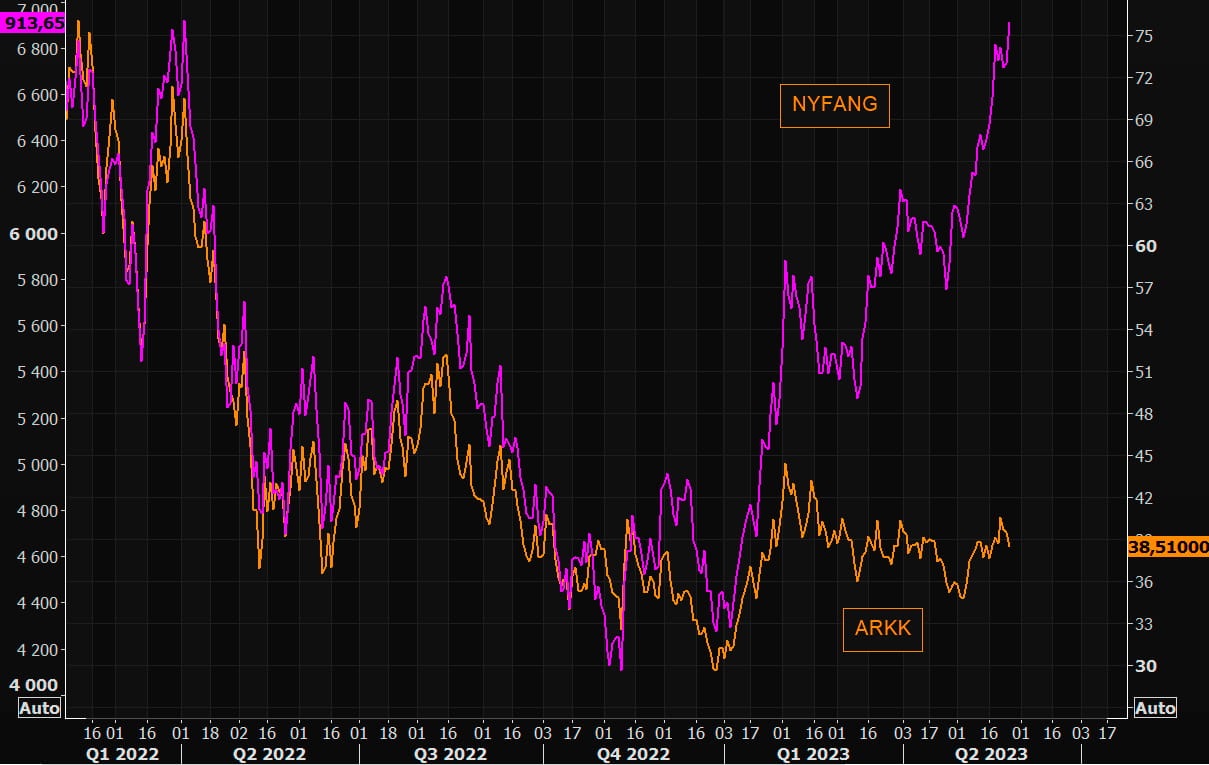

たとえば、いわゆるイノベーション重視の ARKK でさえ、NYFANG を大幅に下回るパフォーマンスを示しています。

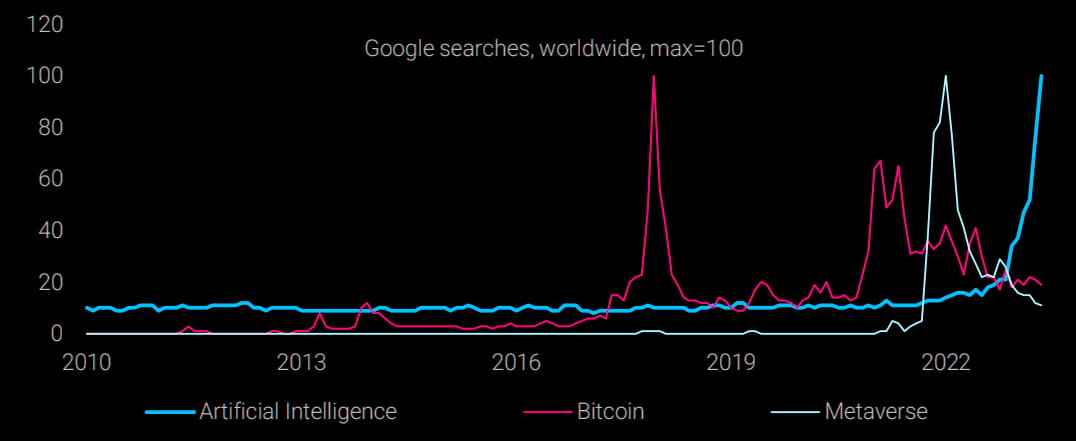

AI 分野の発展については、現在、十分に参加していない投資家が多数いるように感じます。関連企業の評価額は高いかもしれませんが、まだとんでもない状況にはほど遠いです。今後数か月で、AI 関連の投資対象が高価なものから、バブルのような、あるいはミームのようなレベルに達する可能性まで進化するのを目撃することを期待しています。たとえば、先週、WSB コミュニティは AI コンセプトに対して並外れた興奮を示しました。

暗号通貨と AI はどちらも大きな採用の可能性を秘めたターゲットであるため、この感情は暗号通貨市場にも広がる可能性があります。ただし、流動性に関する懸念と継続的な規制圧力により、暗号通貨市場での利益の範囲が制限される可能性があります。

ウェブサイト: ldcap.com

媒体:ld-capital.medium.com