[まとめ]

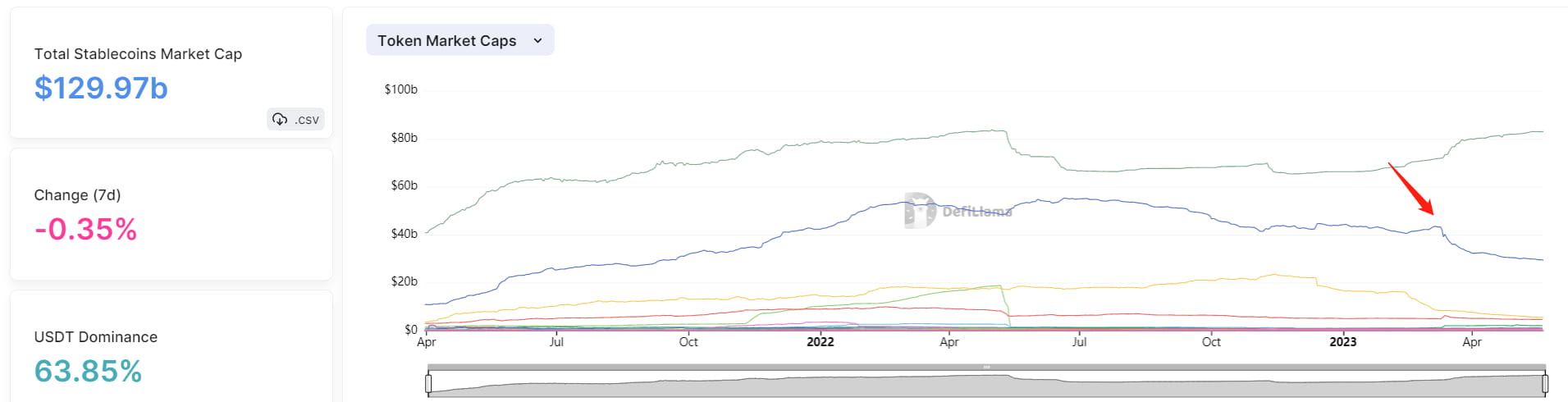

ステーブルコイン:ステーブルコイン部門の総時価総額は引き続き縮小し、2023年初頭の1,375億ドルから1,299億ドルに減少しました。部門内では、USDCの時価総額は一貫して減少しており、300億ドルを下回り、2021年9月の水準に戻っています。一方、USDTの市場シェアは成長を続け、63.85%の市場占有率に達しています。crvUSDステーブルコインの導入は、担保価値が1,000万ドル未満で、中程度の関心を集めました。

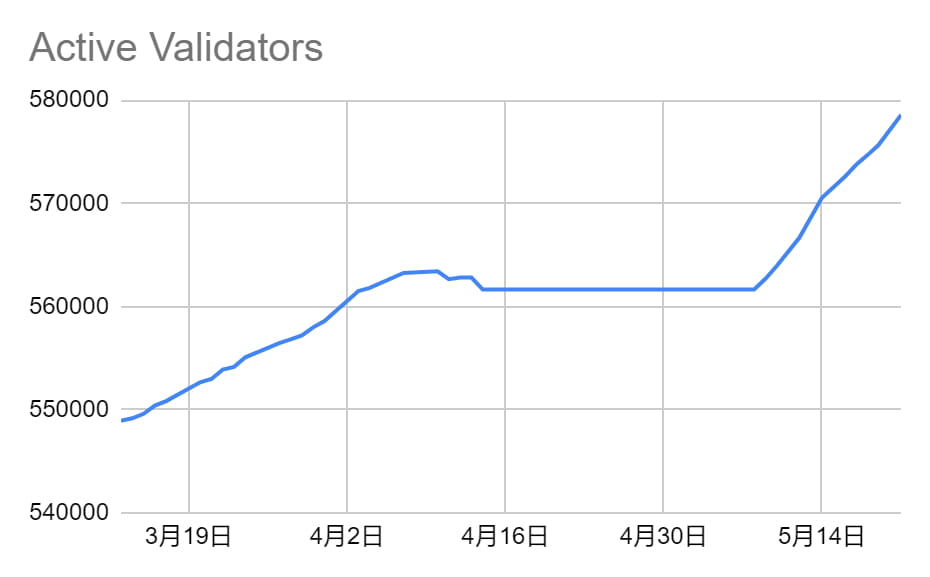

LSD:ビーコンチェーンにステークされたETHは前週比0.51%増加し、バリデーター数が589,824に達すると、次の成長フェーズ(ステークされたETHが1日あたり1,800バリデーターから2,025バリデーターに増加するフェーズ)に近づきます。現在のETHのステーキング率は17.29%です。

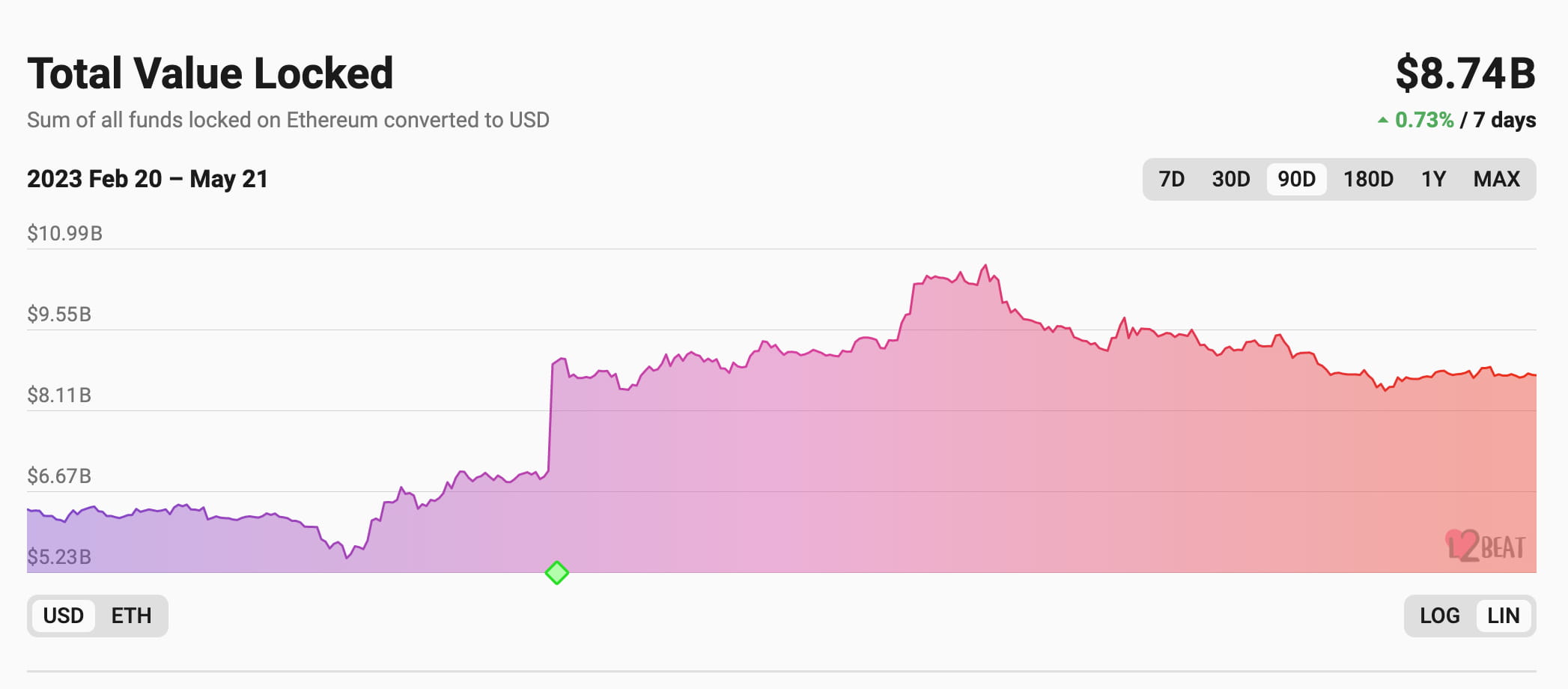

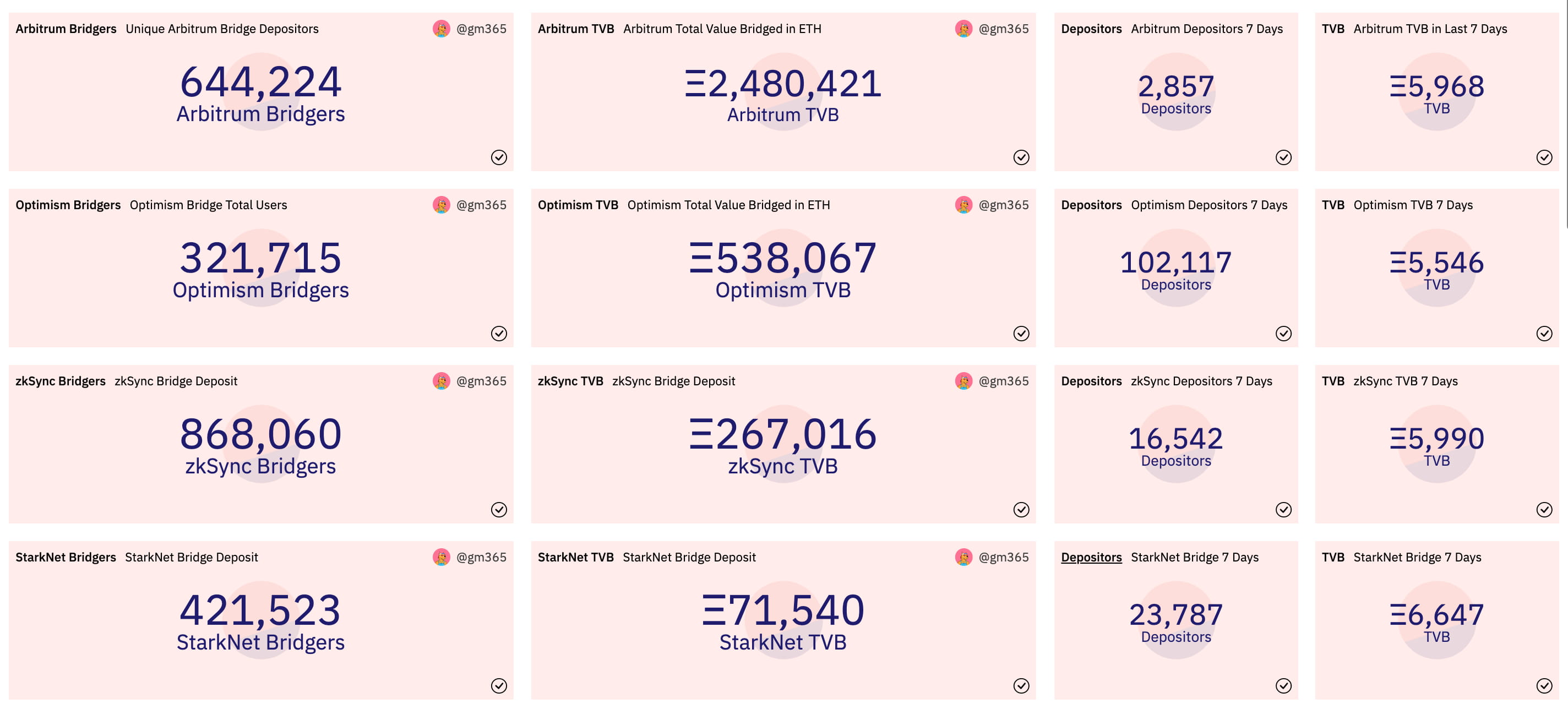

イーサリアムL2:過去1週間、レイヤー2ソリューション全体のTVL(ロックされた総資産額)に大きな変化はなく、総ロック額は87億4000万ドルでした。レイヤー2ソリューションの中で、ArbitrumのTVLはわずかに減少したものの、依然としてレイヤー2 TVLの65.7%の市場シェアを維持しています。しかし、ブリッジされたETH数で見ると、主要4つのL2ソリューションはほぼ互角で、starknetのブリッジ量が6,647ETHに達し、ZKベースのレイヤー2ソリューションへの資金流入が徐々に進んでいることが示されています。

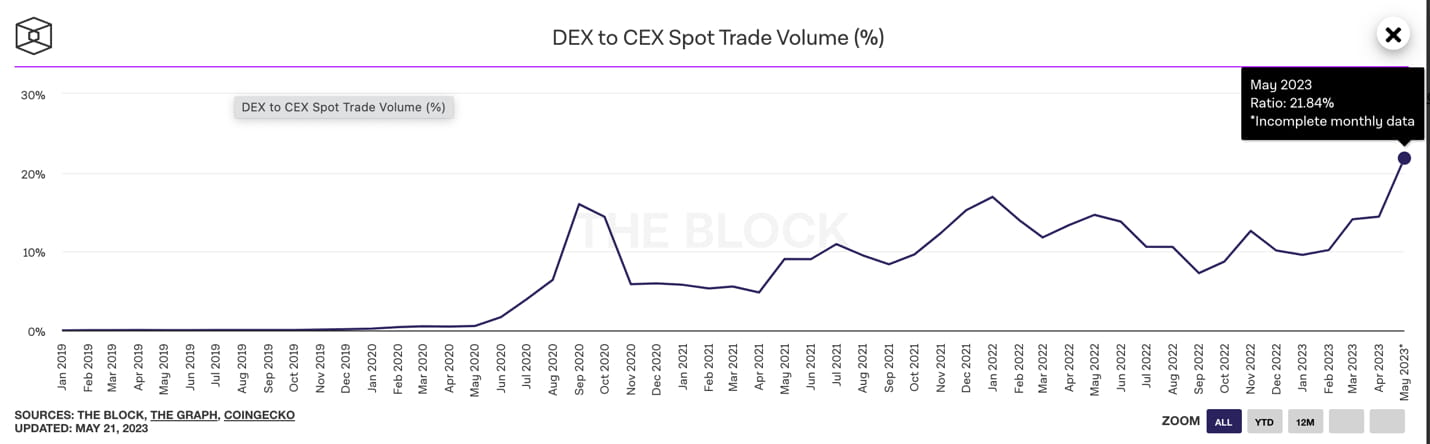

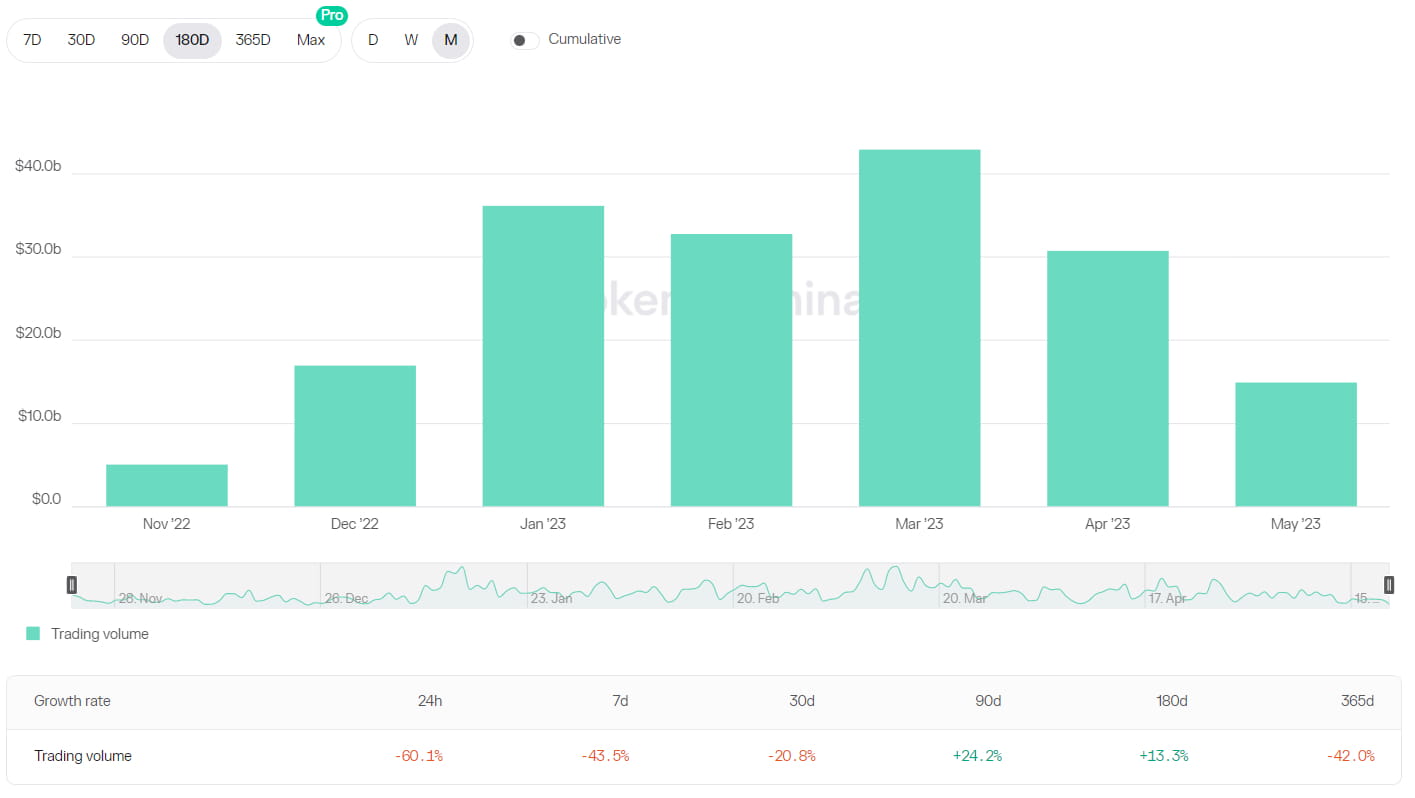

DEX:暗号資産市場全体の取引量は4月以降減少傾向にあり、DEXの取引量は3月に1,335億ドルと直近のピークに達しました。4月には737億ドルまで減少し、5月22日時点では510億ドルに達しました。しかし、DEXからCEX(中央集権型取引所)へのスポット取引量は過去最高の21.84%を記録しました。さらに、一部のレイヤー2 DEXプラットフォームでは取引量が顕著に増加しています。

デリバティブDEX:5月以降、デリバティブDEX全体の取引量は一貫して減少傾向にあります。主要プロトコルの1日あたりの取引量は4月と比較して50%以上減少し、建玉は約20%減少しました。取引量の減少はプロトコル収益の減少とプロトコル利回りの低下につながり、TVLは5%の小幅な減少となりました。

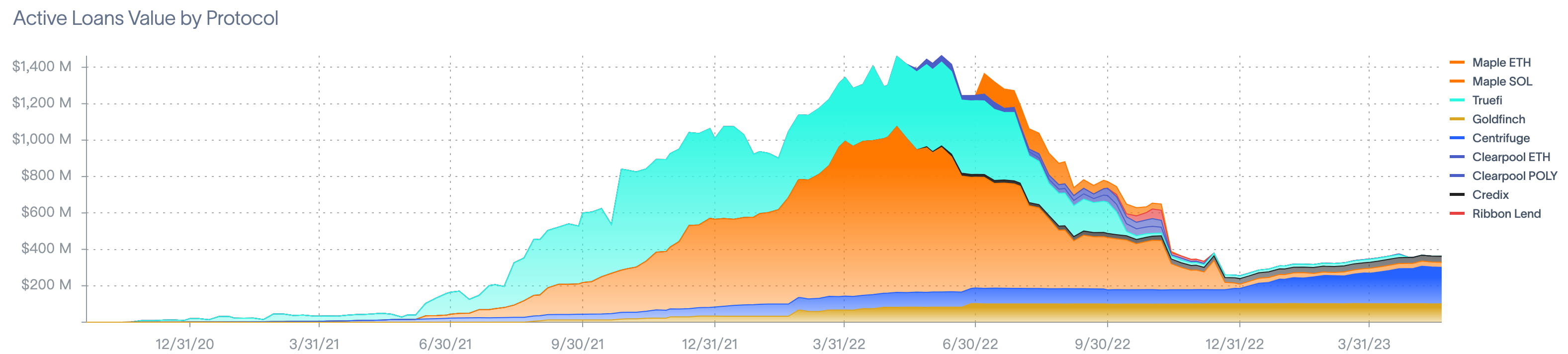

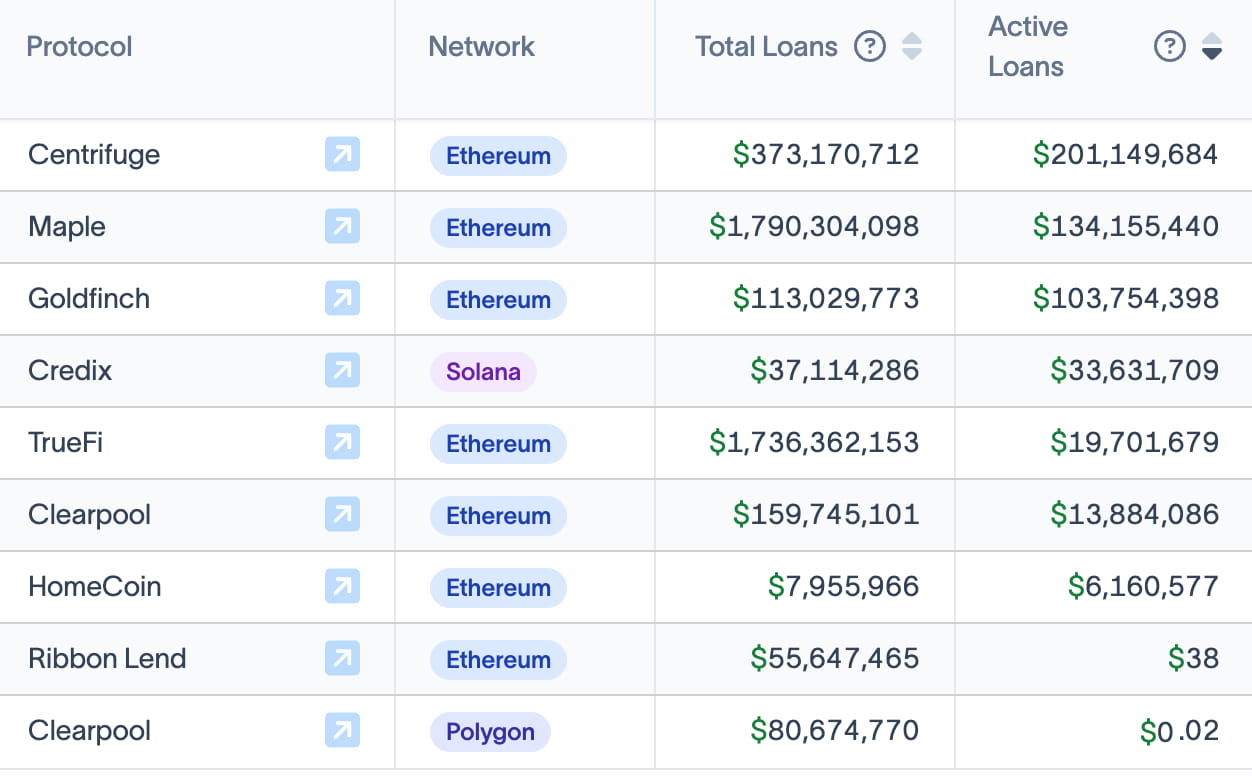

RWA(リアルワールドアセット):RWA(リアルワールドアセット)の累計借入額は、2022年5月に14億ドルのピークに達しました。5月初旬以降、RWAデータに大きな変化はなく、現在のアクティブローン残高は5億1,200万ドルです。

【ステーブルコイントラック】

ステーブルコインセクターの時価総額は一貫して縮小しており、2023年初頭の1,375億ドルから1,299億ドルに減少しました。3月8日のUSDCアンカリング事件以降、USDCの時価総額は減少傾向にある一方で、USDTの市場シェアは増加を続けています。defillamaのデータによると、5月21日時点でUSDCの時価総額は294.1億ドルに減少し、USDTは829.8億ドルを超え、USDTの市場シェアは63.85%に達しています。

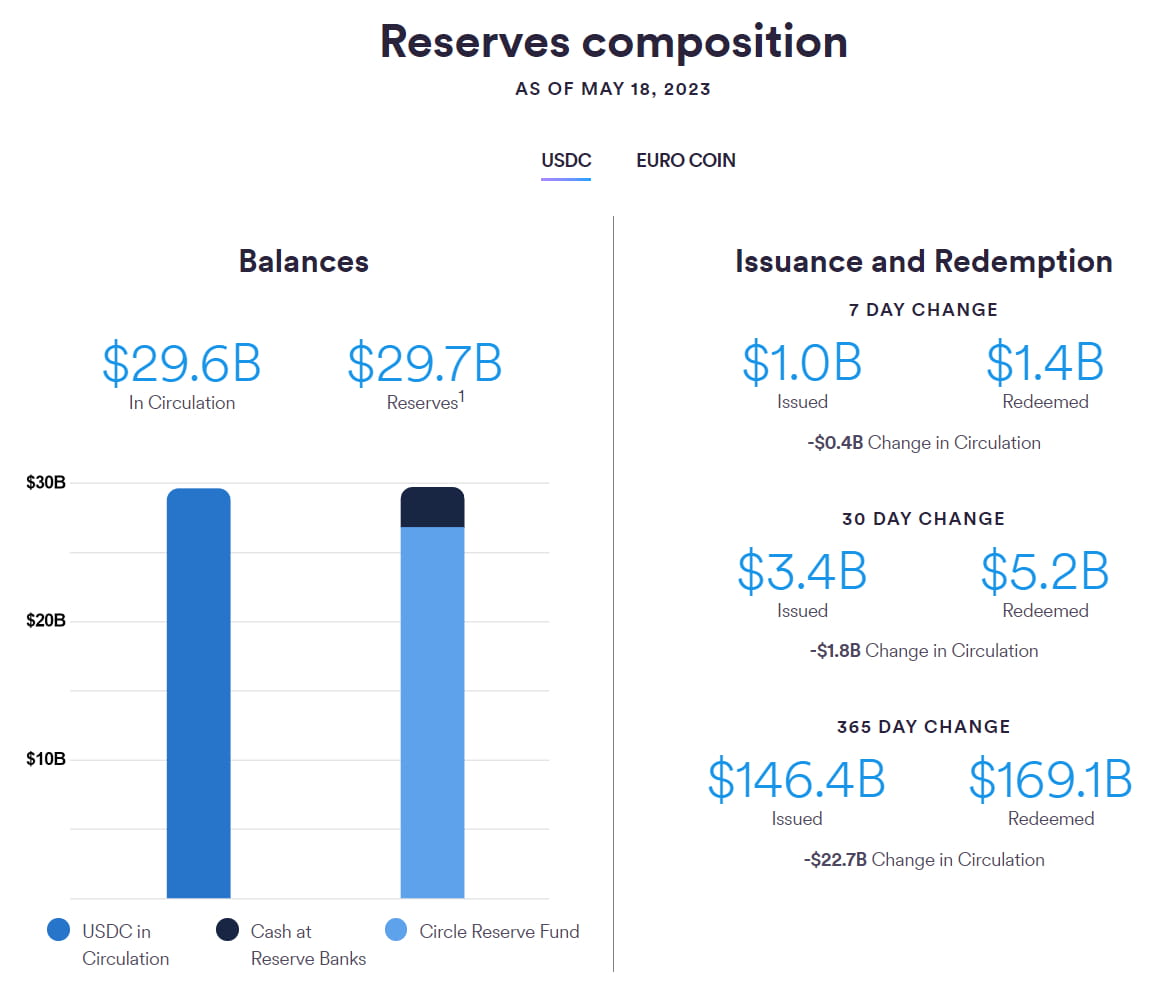

Circleの公式サイトのデータによると、5月18日時点でUSDCの総発行額は296億ドル、総準備金は297億ドルでした。時価総額は2021年9月の水準まで下落しました。過去1週間のUSDCの発行額は10億ドルでしたが、償還額は14億ドルに達し、流通量は4億ドル減少しました。

5月4日のメインネット導入以来、CurveステーブルコインcrvUSDを保有するアドレス数はわずか33です。crvUSDの純借入額は約470万ドルで、担保価値は約652万ドルです。5月18日にはcrvUSD UIが正式に導入され、UI導入前と比較して担保価値が243%増加しました。現在、担保発行はsfrxETHのみサポートされていますが、将来的にはstETHもサポートされる予定です。

5月9日にMakerDAO融資プロトコルSparkが正式に開始されて以来、担保総額は746万ドルで、純借入資金は100万ドル未満となっている。

【LSD】

過去1週間、ビーコンチェーンにおけるETHのステーキング量は前期比0.51%増加し、次の成長範囲に近づいています。現在のETHのステーキング率は17.29%*に達しています。過去1週間のETHのステーキング量は18,514,148コインに達し、前期比0.51%増加しました。バリデーター数は578,573に達しており、589,824に達すると、ETHステーキングバリデーターの1日あたり最大増加数は1,800バリデーターから2,025バリデーターに増加し、次の成長範囲に入ります。この状況は今後7日以内に発生すると予想されており、推定9日後には発生すると見込まれています。

画像: ビーコンチェーンバリデーターの継続的な成長

*計算は ETH Locked/ETH Supply に基づいています。分子には、ビーコン チェーンにステークされた ETH、ビーコン チェーンに預けられているがまだ検証のためにアクティブ化されていない ETH、およびビーコン チェーンによって報酬として与えられた ETH が含まれます。

画像: ETHステーキング利回りは先週と比べて低下

3つの主要LSDプロトコルは着実な成長を見せており、LidoはCelsiusによる大規模な引き出しの影響でステークされたETHが減少しました。今週、LidoのETHステーキングは2.82%減少しました(Celsiusによる428,000 stETHの引き出しの影響を除くと、Lidoは実際には3.64%増加しました)。Rocket Poolは7.48%、Fraxは11.70%増加し、いずれもETHステーキング全体の成長率を上回りました。Rocket Poolのミニプールキューは1,631で、ダイナミックデポジットプールはゼロ残高のままで、TVLの増加はデポジット側によって決定されます。FraxのCRは94.75%に増加しました。

Lidoコミュニティ内ではステーキング配当に関する議論が行われており、提案の実行には不確実性があります。この提案では、プロトコル収益の20%~50%(ガバナンス調整の対象となる)をステーカーへの$LDOトークンの直接分配または買い戻しに割り当てることを提案しています。現在、Lidoの年間収益は約3,000万ドルで、運用費用を1,500万ドルと想定すると、残りの1,500万ドルを配当に充当できます。現在の時価総額は約18億6,600万ドルで、PERは124倍です。この提案はまだ議論段階にあり、投票段階には入っていません。規制上の問題、様々な利害関係の調整、そして現段階では配当に対するDCF評価導入に関するコミュニティの意見の相違により、この提案の実行には大きな不確実性があります。

Lybra FinanceはLSDFiにおいて素晴らしいパフォーマンスを見せていますが、その持続性は依然として不透明です。LybraプロトコルのTVLは過去7日間で225%増加し、価格は565%上昇しました。しかし、現在のTVLの急騰は、主にトークンの投機的な性質と、プロトコルにおけるリスクとリターンの根本的な不均衡によって引き起こされた価格とTVLのスパイラルによって推進されていることに留意することが重要です。さらに、プロトコルの単一資産のステーキングは発行量を下回っており、流通供給量はインフレ状態にあります。

ETHステーキングによってもたらされる「リスクフリーレート」の上昇がレンディングプロトコルに与える影響にも注意が必要です。デポジット・アンド・レンディングモデルを採用する従来のレンディングプロトコルは、デポジットプールの縮小と借入金利の上昇を経験しています。一方、CDPモデルに基づくレンディングプロトコルは、比較的影響が少ないと考えられます。

【イーサリアム レイヤー2】

イーサリアムのレイヤー 2 ソリューションの全体的な TVL (Total Value Locked) は、過去 1 週間、比較的安定しており、合計ロック額は 87 億 4,000 万ドルでした。

ArbitrumのTVLはわずかに減少しましたが、依然としてレイヤー2のTVLで65.7%の市場シェアを維持しています。OptimismのTVLは小幅な増加を見せ、市場シェアは20%です。zksync eraのTVLは5月中旬以降、成長に回復傾向を示し、市場シェアは3.24%となっています。StarknetのTVLは5月初旬から着実に成長を続けており、現在は5,400万ドルで市場シェアの1%未満を占めています。

過去1週間、Arbitrum、Optimism、Starknet、Zksyncのブリッジ総額はほぼ同水準となりました。その中で、Starknetは6,647ETHと最も高いブリッジ総額を記録しました。一方、Arbitrumは前週と比べて大幅に減少しました。Zksyncは若干の回復を見せています。

過去1週間のLayer2イベントのまとめ

1. オプティミズムメインネットアップグレード — Bedrock

OptimismメインネットのBedrockアップグレードは、6月7日午前0時(UTC)に実施される予定です。公式ドキュメントによると、Bedrockアップグレードでは以下の5つの改善がもたらされます。

(1) コスト削減:Bedrockは、データ圧縮戦略の最適化によりコスト削減を目指しています。具体的なコスト削減幅は未定ですが、L1へのデータ送信時にEVM実行に関連するガス料金を廃止することで、さらに10%のコスト削減が見込まれます。

(2) 入金確認時間の短縮:以前のバージョンのプロトコルでは、入金確認に最大10分かかっていました。BedrockのL1再編成処理の改善により、この確認時間は3分以内に短縮される見込みです。

(3)証明のモジュール性の改善:Bedrockは証明システムをOPスタックから抽象化し、ロールアップが不正証明と有効性証明のどちらかを選択できるようにしています。

(4) ノードパフォーマンスの強化:このアップグレードでは、「ブロックごとに1つのトランザクション」モデルを、単一のロールアップ「ブロック」に複数のトランザクションを含める機能に置き換え、ノードソフトウェアのパフォーマンスが大幅に向上します。

(5)イーサリアム等価性向上

2. OPは5月31日に1周年を迎えるため、OPの流通量が増加します。

オプティミズムは、この日までの2週間で、配布に備えてかなりの量のオンチェーン転送が行われる可能性があるとツイートした。

公式発表によると、2023年5月から始まる1年間のOPアンロック量は9億1300万トークンで、総流通量(総供給量)の21.26%を占め、現在の流通量の2.7倍に相当します。初期のコア貢献者と投資家が最初のアンロックを経験することは注目に値します。

トークンアンロックデータによると、初期のコア貢献者と投資家は、2023年5月31日にそれぞれ8,160万枚と7,301万枚のOPトークンをアンロックする予定で、これは現在の流通供給量の45.8%に相当します。これにより、大きな売り圧力が生じる可能性があります。

3.5月18日、ラディアントキャピタルはARB分配提案を承認した。

「RFP-18:Radiant DAOトレジャリーへのARB配分の戦略的適用」は89%の承認率で承認されました。Arbitrum FoundationはRadiant DAOトレジャリーに3,348,026 ARBトークンを付与しました。これらのARBトークンは以下のように配分されます。

ARBの40%(1,339,210トークン)が、ArbitrumおよびBSCチェーンの新規dLPステーカーに6ヶ月から1年間エアドロップされます。最初のスナップショットは5月18日に完了し、2回目のスナップショットは今後30~60日以内に発表されます。対象となるdLP保有者は、2回のスナップショットの間に6~12ヶ月間、ArbitrumまたはBNBチェーンでトークンをロックする必要があります。

ARB の 30% (1,004,408 トークン) は、今後 52 週間にわたって Arbitrum のすべての dLP ステーカーに配布されます。

ARB の 30% (1,004,408 トークン) は、将来の戦略目的のために予約されます。

RFP-18 によって提供される ARB 報酬の総額は約 280 万で、dLP の利回りを増加させ、新しい dLP トークンの長期 (6~12 か月) ロックを奨励し、RDNT の流動性を高めます。

4.Starknet Foundation は、Starknet Early Adopter Grant (EAG) プログラムの結果を発表しました。

EAGプログラムの総予算は10,000,000 STRKトークンで、これはSTARKの初期トークン供給量(100億トークン)の0.1%に相当します。EAG委員会は、複数回の選考ラウンドを経て、初期段階の開発者に助成金を配布します。EAGプログラムの最初のラウンドでは、104件のプロジェクトが応募し、67件のプロジェクトが選定されました。4月5日までにメインネットにローンチしたプロジェクトは、付与されたトークンの100%をアンロックできます。同日以前にテストネットにのみデプロイされたプロジェクトは、付与されたトークンの25%をアンロックでき、残りの75%はメインネットローンチ後2ヶ月以内に配布されます。

【デックス】

暗号資産市場全体の取引量は4月以降、徐々に減少しています。DEXの取引量は3月に1,335億ドルと直近の高値を記録しましたが、4月には737億ドルまで減少し、5月22日時点では510億ドルとなっています。しかしながら、DEX対CEXのスポット取引量は21.84%と過去最高を記録しました。

さらに、総ロック価値(TVL)も直近のピークから減少しています。Dexの合算TVLは2023年初頭に148億ドルでしたが、4月中旬には直近の最高値である194億ドルに達し、現在は172億ドルとなっています。

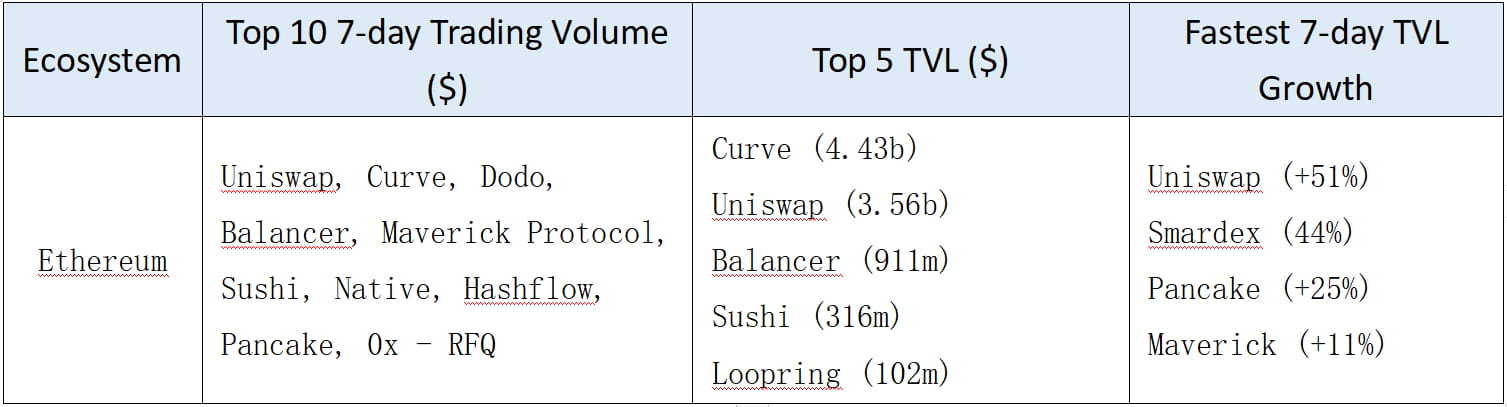

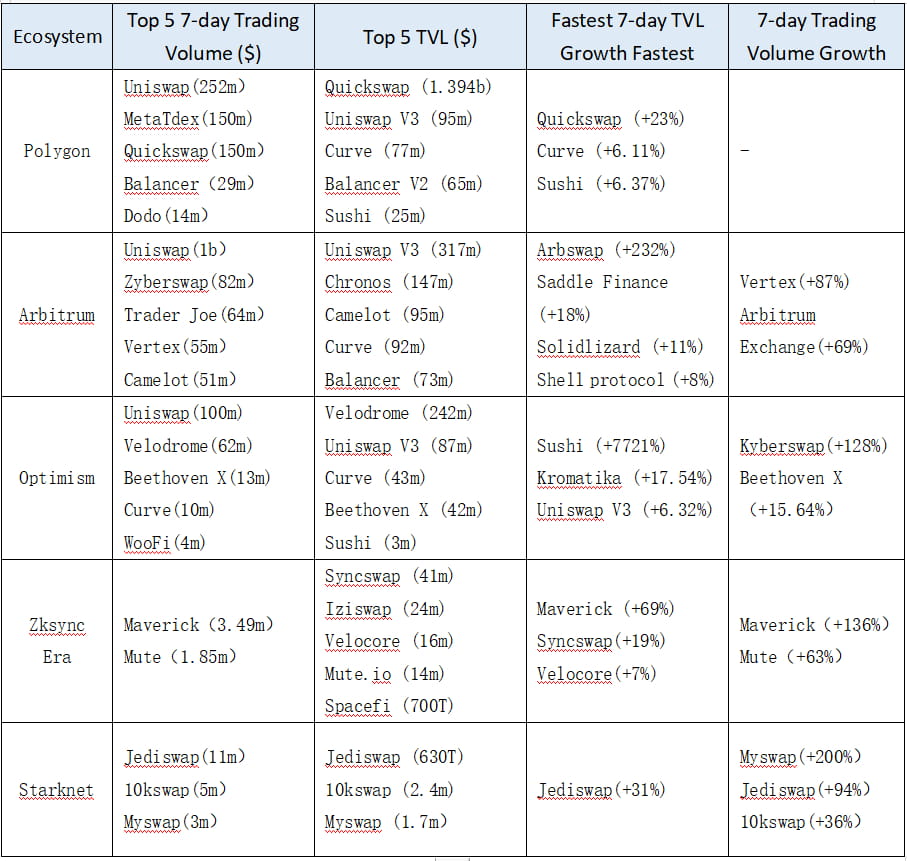

さまざまなエコシステムにおける DEX の基本データは次のとおりです。

イーサリアム

ETH L2/サイドチェーン

BTC L2/サイドチェーン

すべてL1

プロジェクトの週次要約:

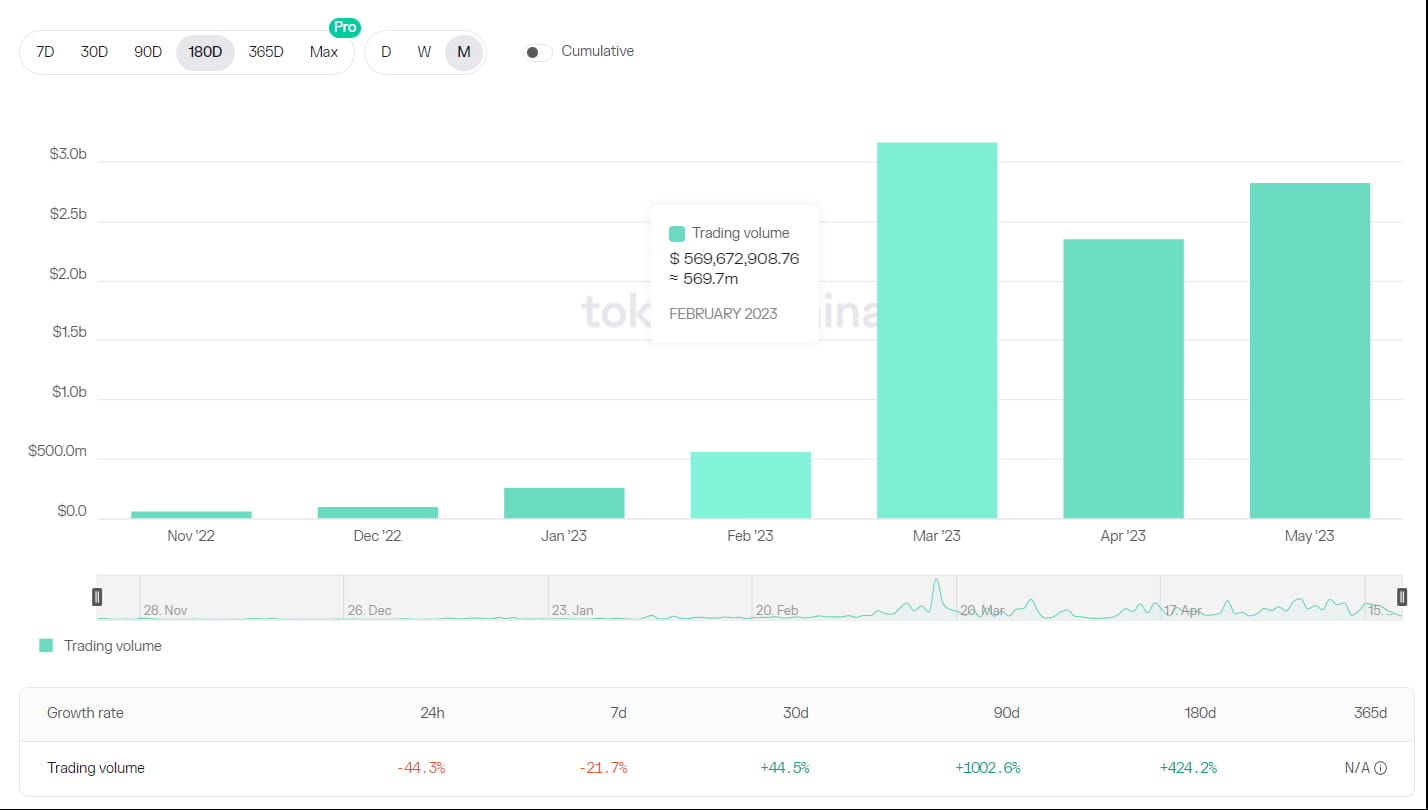

カスタマイズされた流動性戦略を備えたAMMであるMaverickは、イーサリアムで2,000万ドル、Zksync Eraで260万ドルのTVLを獲得しました。Maverickはイーサリアムの24時間取引量で上位5位以内にランクインしており、Mcap/TVL比率は比較的低く、Maverickのカスタマイズされた流動性AMMの高い資本効率を示しています。

【デリバティブDEX】

5月以降、デリバティブDEXの取引量は着実に減少しています。主要プロトコルの1日あたりの取引量は4月と比較して50%以上減少し、未決済建玉は約20%減少しました。取引量の減少はプロトコル収益の減少とTVLの5%の微減につながりました。

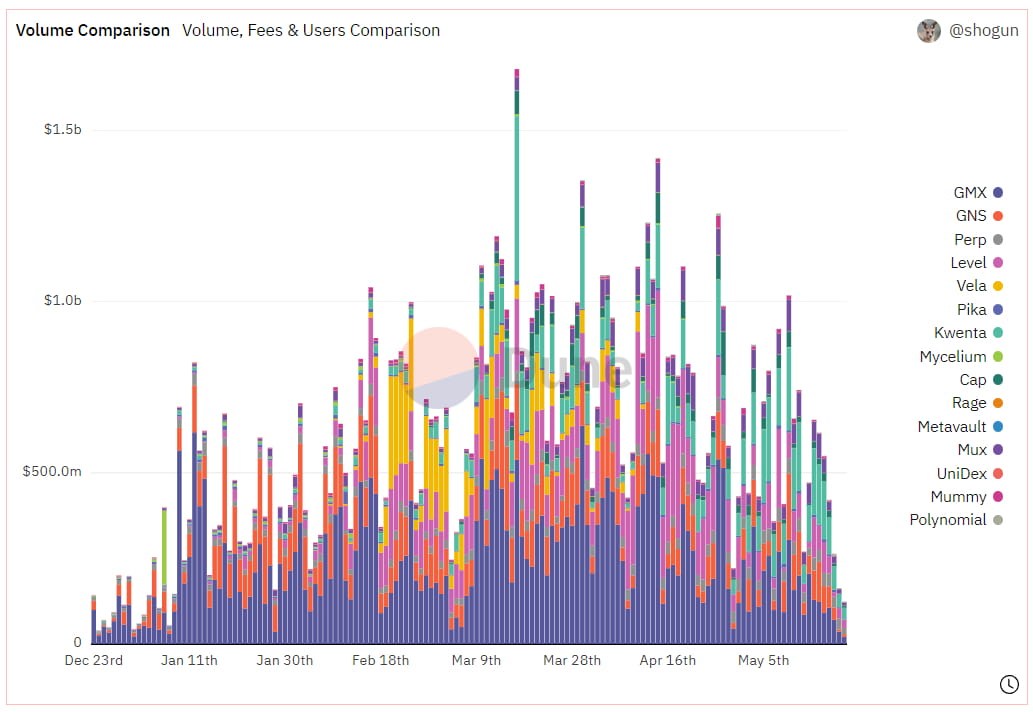

画像: 流動性プールモデルにおけるデリバティブDEXの日次取引量チャート

画像: DYDXのオーダーブックモデルにおける日次取引量チャート

主要プロトコルであるGMXとDYDXの取引量とアクティブユーザー数は、いずれも3月と4月に比べて減少しています。GMXは2月にユーザー数のピークを迎え、1日あたりアクティブユーザー数は2,500人を超えました。3月には取引量がピークに達し、100億ドルを超えました。4月は若干の減少が見られ、その後5月には大幅な減少が見られました。5月の取引量は2022年12月と同程度で、1日あたりアクティブユーザー数は1,200人に減少しました。

画像: GMXの月間取引量と日次アクティブユーザー数チャート

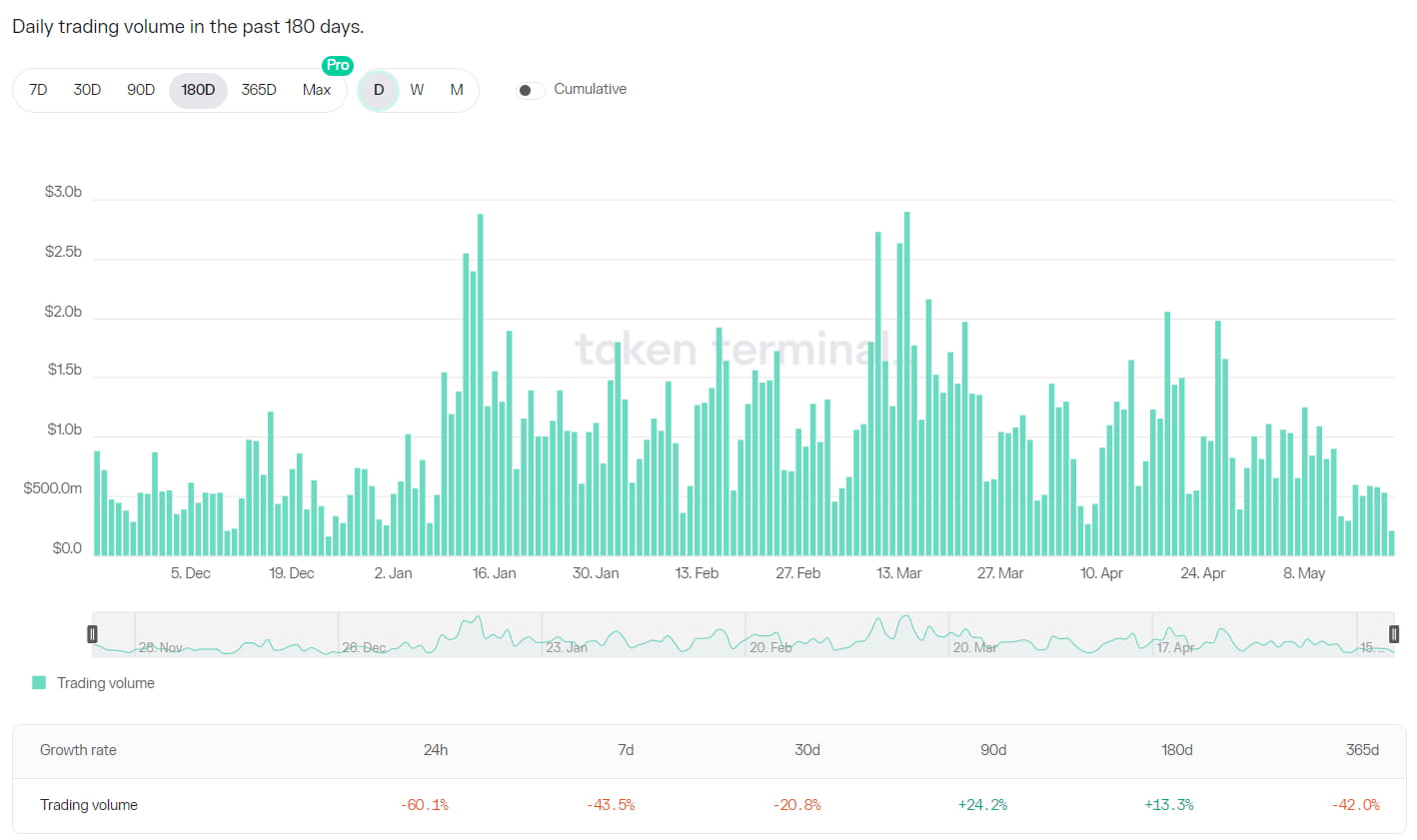

DYDXの月間取引量はGMXと同様の傾向を示しています。3月に400億ドルを超えた後、減少に転じました。4月には300億ドルに達し、5月から現在に至るまで15億ドルと、大幅な減少を示しています。アクティブユーザー数に関しては、エポック21ではプラットフォーム上で証拠金を保有していたユーザー数は4,300人でしたが、エポック22では2,900人に減少しており、多くのユーザーが証拠金を引き出して取引市場から撤退したことを示唆しています。

画像: DYDXの月間取引量の変化

取引量の減少は、収益の減少とファンドプールDEXの利回りの大幅な低下をもたらしました。GMXのステーキング利回りは以前の6%から3%に低下し、ステーキング比率はピーク時の80%から77%に低下しました。GLPの利回りは20%~25%の範囲から10%~15%に低下し、GLPプールの資金はピーク時の6億9,500万ドルから現在の6億6,500万ドルまで緩やかに減少しました。Gains NetworkのgDAIプールの利回りも3%~5%の範囲に低下しました。

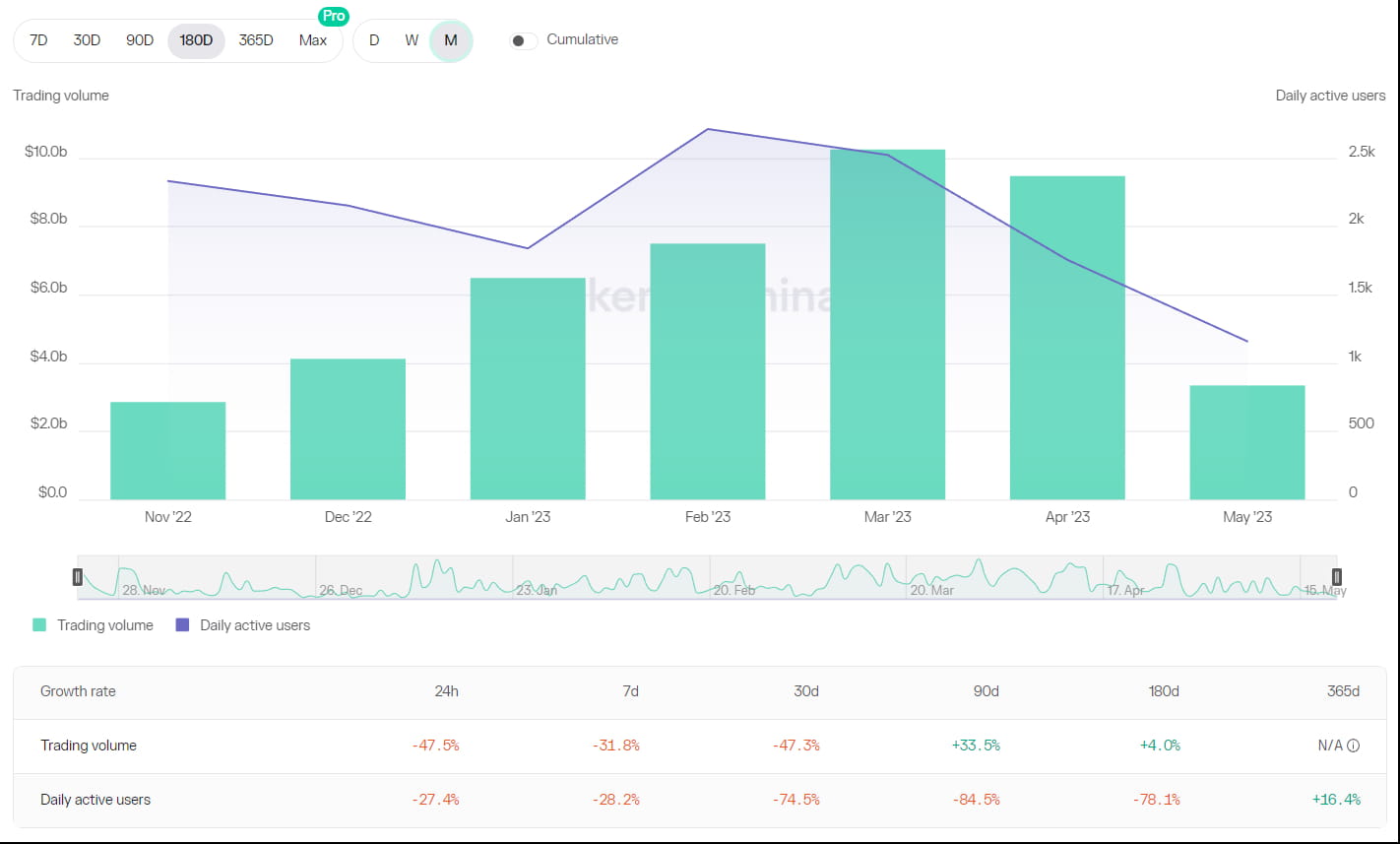

全体的な取引量の減少にもかかわらず、Kwentaの取引量は増加しており、5月の取引量は4月を上回ったことは特筆に値します。これは主に、5月3日に開始された取引インセンティブ・プログラムによるものです。このプログラムでは、取引ユーザーにプロトコルトークンとOPトークンをインセンティブとして提供しています。市場全体のセンチメントが低迷し、取引ユーザー数が減少している中、Kwentaの取引インセンティブはより多くのユーザーを引きつけ、より大きな市場シェアを獲得しました。

画像: クウェンタの月間取引量の変化

【SHEV】

RWAの累計借入額のピークは、2022年5月に14億ドルに達しました。5月初旬から現在に至るまで、RWAセクターのデータに大きな変化はなく、現在の有効融資額は5億1,200万ドルとなっています。

画像: プロトコル別のアクティブローン取引量

アクティブなプロトコル上位5つは、Maple Finance、Centrifuge、Clearpool、Goldfinch、TrueFiです。Clearpoolを除く他のプロトコルでは、今週はデータに大きな伸びは見られませんでした。

画像: プロトコル別のアクティブローンデータ

Defillamaのデータによると、ClearpoolのTVLは2023年2月に約270万米ドルで最低値を記録しました。4月21日には796万米ドルでしたが、5月21日時点では1,746万米ドルに達しており、月間成長率は119.3%、週成長率は12.7%となっています。

過去数ヶ月間の大幅な成長は、プロトコルが3つの新規借り手(Portofino(3月9日開始)、Fasanara(3月30日開始)、Alphanonce(4月26日開始))を獲得したことによるものです。さらに、プロトコルは4月に信用リスクプレミアムパラメータを導入しました。

画像: Clearpool TVL

ウェブサイト: ldcap.com

媒体:ld-capital.medium.com