導入:

2023年のNFT市場は、2月14日のBlurの発売によって分けられます。2月14日以前は、NFTプロジェクト、取引プラットフォーム、貸付商品の価格は継続的に上昇していました。しかし、Blurの発売後、NFT市場全体が急速に弱気に転じ、NFTのフロア価格は継続的に下落しました。取引プラットフォームトークンLooksとX2Y2の価格は、2月のピークと比較して80%下落しました。BendやJpegなどの貸付プロトコルも、NFT担保価格の下落により、採用率、TVL(Total Value Locked)、トークン価格が下落傾向に入っています。NFTFiの現在の開発状況はどうですか?最近、BlurはBlendという新製品を発表し、NFT貸付競争に参入しました。これはNFTエコシステムにどのような影響を与えるでしょうか?

まとめ:

現在のNFT市場には新しい物語と新しい資金流入が不足しており、取引手数料が高いため、NFTエコシステム内の資金は継続的に縮小しています。2022年に市場が弱気になって以来、NFTのコアゲームプレイは依然としてPFP(プロフィール写真)プロジェクトに焦点を当てており、トッププロジェクトは変わっていません。NFTトレーダーの数は減少し続けており、市場全体としては新しいゲームプレイと新しい資本が不足しています。ロイヤルティやプラットフォーム手数料など、NFT取引の仲介コストが高いため、プロジェクト作成者や取引プラットフォームによって多額の資金が引き出されています。NFTGOのデータによると、NFTの推定取引コストは、NFTの総市場価値の24%に達しています。この観点から、Blurの上場がNFT市場に十分な流動性をもたらした一方で、NFTプロジェクトの価格の上昇と下落につながった理由(高売上高によるエコシステム内の資金の縮小、流動性の高い資産の再価格設定)を部分的に説明できます。全体的に、市場に新規参入するプレーヤーがいない中で、NFT エコシステム内の既存資金が継続的に縮小していることが、NFT 価格が継続的に下落している主な理由の 1 つです。資本の増加、市場における疑似購入者の流動性の低下、または取引コストの削減は、NFT 価格の安定化を観察するための指標です。

NFT取引プラットフォーム間の熾烈な競争は後期段階に達しているが、競争の転換点はまだ見えておらず、累積したトークン不足から生じる集中的な売り圧力はBlurにとって課題となっている。現在、NFT取引プラットフォームの競争は依然として熾烈な競争段階にあり、主流のプラットフォームは取引手数料をゼロに引き下げ、最も熾烈な段階に達している。新しい総合NFT取引プラットフォームが市場を掌握する状況は大幅に改善されているが、NFTからの実際の取引需要はまだ伸びておらず、全体的な競争の転換点はまだ現れていない。Blurに関しては、購入者の流動性を効果的に奨励することで大きな市場シェアを獲得しているが、予想されるエアドロップインセンティブは、製品発売以来の累積したトークン不足を覆い隠している。今後、Blurの流動性インセンティブが集中的にリリースされた場合、価格に大きな影響を与える可能性があります。現在の情報によると、Blurシーズン2では3億トークン以上のエアドロップが行われ、現在の流通供給量の65%を占める。重要な焦点は、Blur が流動性プロバイダーとの継続的な結びつきを維持しながら、大規模なトークン売却を回避するための効果的な経済モデルを立ち上げることができるかどうかです。

弱気相場では、レンディング商品は実需に乏しく、NFT市場全体の回復を待つことになる。RWA(リアルワールドアセット)株式ベースのNFT、セミファンジブルトークン、AI + NFTなどの方向性が新たなトレンドになるかもしれない。Blendの発売はBendとJpegの価格に短期的には大きな影響を与えたが、事業への影響は現時点では軽微である。これは主にNFTレンディングの実需が不足しているためであり、Blendの事業量増加の原動力はポイントインセンティブである。Bend DAOからの高金利補助金や、JpegdにおけるETHに対するPethのプラスプレミアムも、NFTレンディングの需要不足を裏付けている。Blurに関しては、Blendのレンディング商品は現在、収益源というよりはプロトコルの費用であり、レンディング競争と取引競争の間には大きな評価格差があるため、BlendがBlurのトークン価格を押し上げる役割は現在限られている。強気相場では、レバレッジを伴って融資商品の需要が拡大し続けるため、担保価格の上昇と担保範囲の拡大は、融資競争の勃発を観察する上で重要な指標となります。

リスク: ETH のオンチェーン利回りの増加により、NFT レンディングの需要が圧迫され、Blur の流動性コストの集中的な放出が価格、チーム、契約のリスクに影響を及ぼします。

1. 新規資本の不足と高い取引手数料により、NFT価格が継続的に下落している

NFT には現在、新たな物語や新たな資本流入が欠けており、取引手数料が高いため、NFT エコシステム内の資金は継続的に減少しています。2022 年に市場が弱気になって以来、NFT のコア ゲームプレイは依然として PFP (プロフィール写真) プロジェクトを中心に展開されており、トップ プロジェクトにはほとんど変化がありません。具体的には、次のとおりです。

過去1年間、NFTトレーダーの数は継続的に減少しています。昨年5月のLunaの崩壊によって引き起こされたシステミックリスク以来、NFTの売り手の数は一貫して買い手の数を上回っています。

図1: NFTトレーダーの継続的な減少

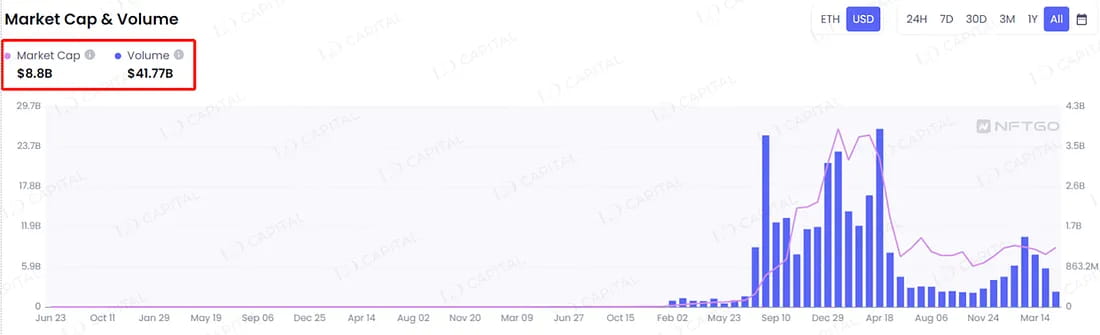

NFT取引の仲介コストが高く、ロイヤルティやプラットフォーム手数料などが含まれるため、プロジェクト作成者や取引プラットフォームによって多額の資金が搾取されています。NFTGOのデータによると、NFTの時価総額は88億ドル、総取引量は418億ドルです。時価総額の統計では、45%が「その他」(非主流のNFT)に分類されており、その多くは活発な取引がなく、流動性が低い状態にあります。計算では、総取引量にウォッシュトレーディングを除外しています。総時価総額が過大評価され、総取引量が過小評価されている状況で、取引手数料を5%と仮定すると、NFTの取引コストはNFTの総時価総額の24%に達しています。この観点から、Blurの上場がNFT市場に十分な流動性をもたらした一方で、NFTプロジェクトの価格の上昇と下落につながった理由(高売上高によるエコシステム内の資金の縮小、流動性の高い資産の再価格設定)を部分的に説明できます。全体的に、市場に新規参入するプレーヤーがいない中で、NFT エコシステム内の既存資金が継続的に縮小していることが、NFT 価格が継続的に下落している主な理由の 1 つです。

図2: NFT市場全体の取引量と価格の状況

図3:Blurの発売後のNFTの取引量の増加と価格の下落

この観点から、NFT 価格の転換点を予測するための関連指標は、新規資本の参入(新規ユーザーの参入または既存ユーザーからの資金の拡大)、買い手 > 売り手、市場における疑似買い手の流動性の低下または取引コストの削減です。

2.NFT取引プラットフォーム競争の転換点はまだ現れておらず、蓄積されたトークン不足から生じる集中的な売り圧力はBlurにとって課題となっている。

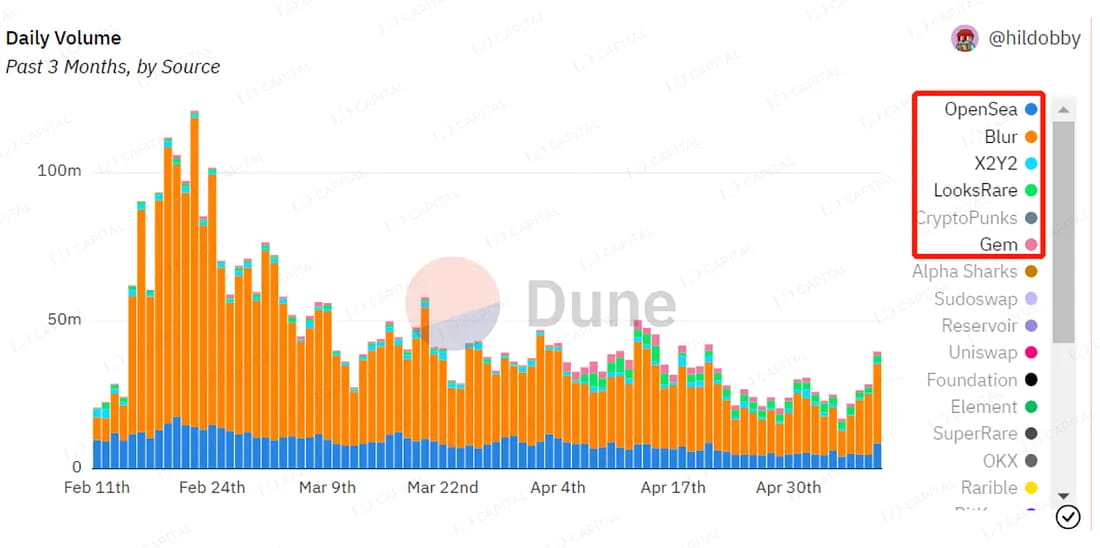

NFTの収益性は継続的に低下しており、NFT取引プラットフォームは絶えず革新を続けています。特に、Blurの市場参入により、NFT取引プラットフォーム間の競争が激化しました。Blurは、手数料ゼロのポリシーと入札プールが提供する十分な流動性により、すぐに市場で最高の取引量を獲得しました。Openseaは手数料を迅速に調整し、製品機能を最適化しましたが、その影響はまだ不十分でした。LooksrareとX2Y2の市場シェアはさらに低下し、トークン価格は2月のピークから80%近く下落しました。

図4: NFT取引プラットフォーム間の取引量の分布

現在、主流のNFT取引プラットフォームの手数料体系は次のとおりです。Blurが手数料ゼロのポリシーと高い買い手流動性で急速に市場を掌握した後、Openseaは取引手数料を一時的にゼロに調整し、後に2.5%に戻しました。しかし、Openseaは元のNFTアグリゲーターであるGemを、Blurと同じ手数料ゼロのポリシーを実装し、同様のフロントエンドインターフェイスを作成するOpensea Proという新製品に変えました。LooksrareもBlurの影響を受けて手数料ポリシーを2%から0.5%に調整しました。NFT取引プラットフォーム間の競争は最も激しい段階に入っています。

図5: 主流のNFT取引プラットフォームの料金体系

現在、焦点の中心であるBlurについては意見が大きく分かれています。一部の投資家は、BlurがOpenseaを追い越し、主要なNFT取引プラットフォームになったと考えています。彼らはプロジェクトチームと投資チームに強い信頼を寄せており、NFT市場の将来が有望であることを見越して、Blurはより高い評価プレミアムを獲得するべきだと考えています。一方、一部の投資家は、Blurの現在の手数料ゼロのポリシーとポイントインセンティブに基づく経済モデルは持続不可能であると考えています。彼らは、Blurの長期的な発展に大きな不確実性を感じています。

まず、製品の観点から Blur と Looksrare、X2Y2 の違いを見てみましょう。基本的な取引機能とは別に、Blur の最大の成功は流動性、特に買い手の流動性を奨励することにあります。NFT 取引プラットフォームの反復的な歴史を振り返ると、Looksrare は取引を奨励するためにトランザクション マイニングを採用した最初の企業です。X2Y2 は当初、売り手の流動性を奨励するためにオーダー ブック マイニングに重点を置いていましたが、後に Looksrare と同じトランザクション マイニング アプローチに切り替えました。その後、Looksrare はオーダー ブック マイニングを開始しましたが、買い手と売り手の両方を奨励し、最終的には主に売り手を奨励するように移行しました。最終的に、買い手の流動性を奨励することに主眼を置いた Blur が登場しました。

その根底にある論理は、取引手数料がプラットフォームによって請求され保持される経済モデルの初期段階では、取引を奨励する経済モデルを設計することで、チームとトークン保有者が高収入を得ることができるというものです。Looksrareは当初このアプローチでかなりの利益を上げましたが、根本的にはトークンを販売するための偽装された方法でした。X2Y2は当初この点を理解できず、チームと財務の収入は最小限に抑えられ、持続不可能な開発状況に直面しました。その結果、彼らはトランザクションマイニングに切り替えました。しかし、トランザクションマイニングは本物のユーザーに低いインセンティブを提供し、製品のネットワーク効果の構築を妨げます。開発の観点から、Looksrareはオーダーブックマイニングを通じて流動性を奨励し始め、当初は買い手と売り手の両方に同等のインセンティブを与えました。しかし、売り手が手数料を支払い、販売によって最低価格が決まるというNFT取引の性質上、売り手にインセンティブを与えることは最低価格を押し下げるのに有益です。アグリゲーターがフロア価格を主に重視する買い手にとっての入り口となっている市場では、買い手と売り手の両方に同時にインセンティブを与えることは、売り手だけにインセンティブを与えるよりも効果が低くなります。その結果、Looksrare はオーダーブックマイニングモデルを調整し、主に売り手にインセンティブを与えるようにしました。

Blur が今年 2 月中旬にローンチして初めて、Bid Pool を通じて買い手の流動性を奨励することで大きな成功を収めました。この成功は、市場の発展段階と密接に関係しています。まず、NFT 取引プラットフォームはすでに手数料を請求しない段階に達していました。Blur が NFT 取引手数料を徴収し、トークン補助金を提供するトランザクション マイニング モデルを継続していた場合、Looksrare や X2Y2 と同じ道をたどっていたでしょう。もちろん、Blur が真のゼロ手数料ポリシーを実施できたのは、自社のリソースの賦存状況にも関係しています。Blur が 2 回の資金調達ラウンドで獲得した資金により、短期的なチーム収入を放棄し、市場獲得を加速することができました。第二に、NFT 市場全体の継続的な冷え込みにより、取引の問題点が NFT を低価格で購入することから、可能な限り高価格で販売することに移行しました。この段階では、買い手と売り手の間には大きな力の差があり、買い手の流動性に対する需要が売り手の流動性に対する需要をはるかに上回っていました。 Blur の買い手流動性インセンティブは、この問題点と完全に一致していました。オーダーブックベースの取引システムでは、買い手と売り手の両方に対するインセンティブのレベルを市場の段階に応じて調整する必要があり、Blur の市場感度と俊敏性に対する要求が高くなります。

DEXや他の取引プラットフォームの開発経験を活かし、サイクルをまたぐことができる優れたプラットフォーム製品の中核的な競争力は、クロスサイドネットワーク効果(つまり、プラットフォーム内の複数の当事者が幅広い相手から選択できるため、プラットフォームの同様の機能や体験を覆い隠す)を構築する能力、または1つまたは複数の当事者による資産発行者、ユーザー、または流動性プロバイダーとの強力な拘束力のある利益を形成する能力にあります。この観点から、NFT取引プラットフォームの分野では、オンチェーンユーザーと資産発行者の高い流動性によるクロスサイドネットワーク効果の構築はまだ実現していません。現在、Blurはポイントインセンティブを通じて流動性プロバイダーのグループを結び付けており、これが現在の成功の中心的な理由ですが、その持続可能性を観察する必要があります。

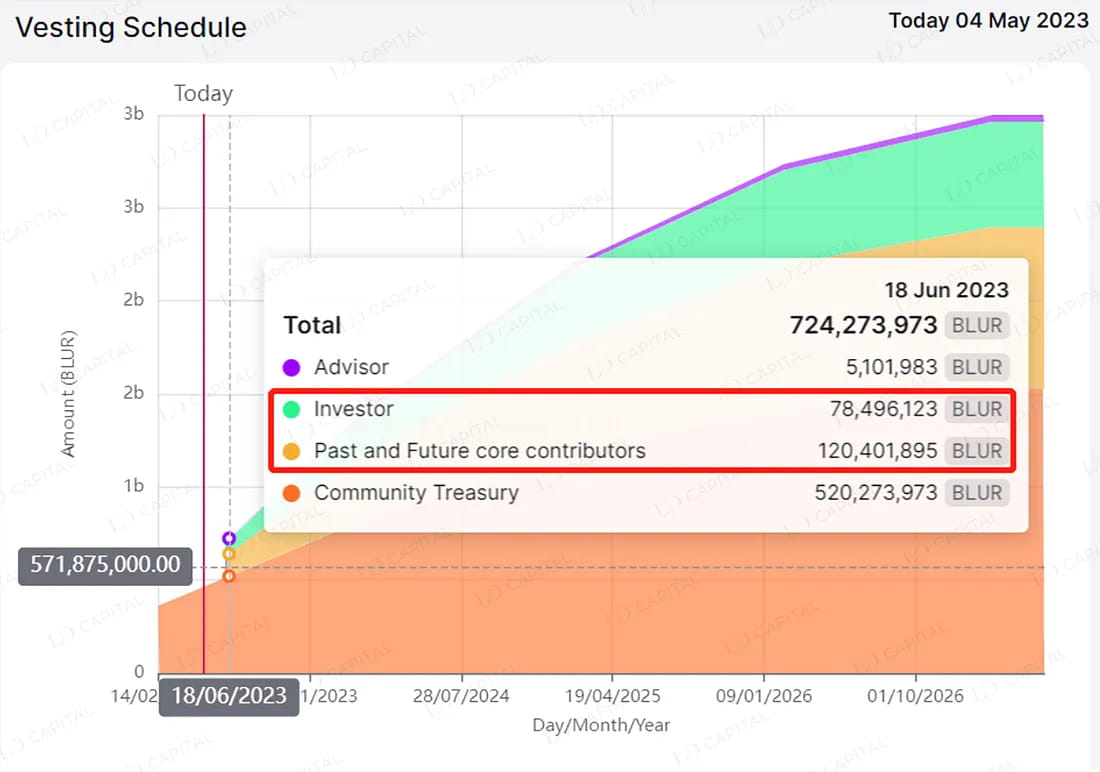

経済モデルの観点から見ると、コアプロジェクトであるBlurにとって最大の課題は、シーズン2での大規模なトークン配布をどう処理するかです。Blurは、従来のコミュニティインセンティブではなく、トークンエアドロップの期待に頼ることで流動性コストの支出を隠し、2月中旬のローンチ以来、プラットフォームのトークンレベルの赤字を隠してきました。現在公開されている情報によると、Blurシーズン2では、現在の流通供給量の65%を占める3億を超える規模のトークンが配布されます。Blurが経済モデルをタイムリーに調整してトークンの放出を制御し、ロックメカニズムを増やすことができなければ、二次市場の価格に大きな圧力がかかる可能性があります。Blurが流動性プロバイダーとの継続的な結びつきを維持しながら、大規模なトークン売却を回避する効果的な経済モデルを導入できるかどうかを監視することが重要です。さらに、6月14日には約2億トークンの大幅なロック解除があり、現在の流通供給量の42%を占めていることにも注目すべきです。これには、チームによってロック解除された約 12 億トークン (流通供給量の 26%) と、投資家によってロック解除された約 8,000 万トークン (流通供給量の 16%) が含まれます。

図 6: 6 月 14 日、Blur は 2 億トークンの大規模なロック解除に直面します。

3.弱気相場では借入商品の実需が不足しており、NFT市場全体の回復を待つ

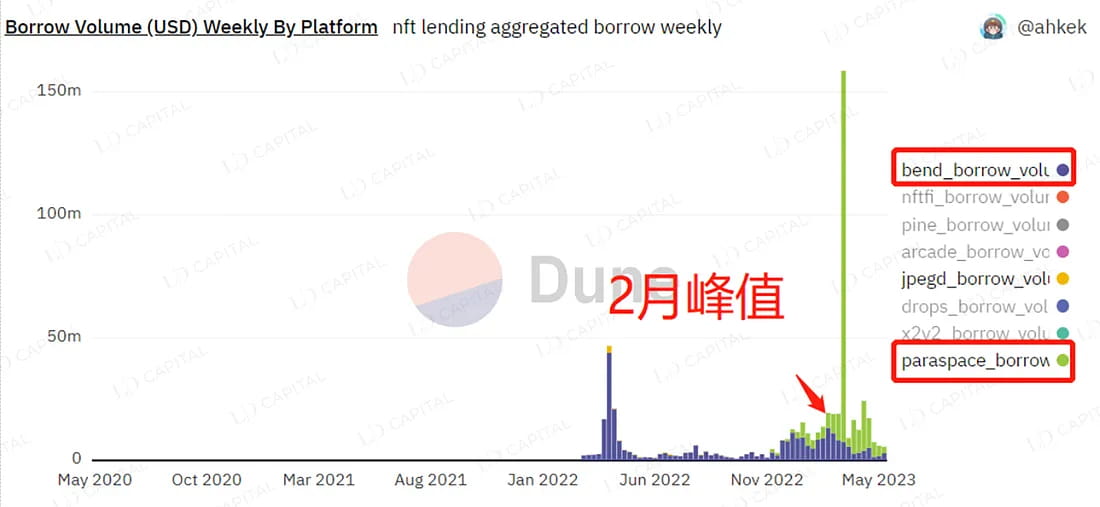

2月中旬以降、NFTの価格下落により、採用率、総ロック値(TVL)、Bend daoやJpegdなどのレンディングプロトコルのトークン価格が低下しました。

図7:6月14日、2月中旬以降、主流の融資商品の取引量は徐々に減少している

Paraspaceは、下降傾向にもかかわらず、NFTレンディング分野で良好な結果を達成しました。Uベースレンディング、Apeレンディング、自動複利の導入により、Bend daoの強力な競争相手になりました。2月中旬以降、USD建てのNFTの価格は継続的に下落している一方で、ETHの価格は上昇しています。これにより、NFTを担保にしてETHを借りる場合、USDTを借りる場合よりもユーザーがより大きな損失を被る結果になりました。以前は、Bend daoはETHレンディングのみを提供していましたが、ParaspaceはETHとUSDTの両方のレンディングを提供し、多様な製品構造でかなりのTVLを獲得しています(Paraspaceは最近、ユーザー資金の不正流用とチーム管理紛争の問題に直面しています)。

ETH を Ethereum 2.0 にアップグレードしたことで、ETH のリスクフリー利回りが約 5% になったことは注目に値します。これは、貸付商品の ETH デポジット プールに影響を与え、金利が均衡するまで継続的に縮小すると予想されます。これは、Bend dao に代表される NFT 貸付商品が直面している不利な状況でもあります。ただし、Bend dao は最近、業界のリスクと分野の競争に耐えるために、ステーブルコイン貸付プールを追加する提案を可決しました。

CPD レンディング プロトコルである Jpegd は、ETH のリスクフリー イールドの増加による影響が少なくなっています。CVX を継続的に蓄積して Curve に対するガバナンス権を獲得することで、プロトコルの長期的な流動性インセンティブ コストを削減します。ただし、Jpegd と Curve の統合とその製品機能の複雑さにより、プロトコルの複雑さが大幅に増加します。さらに、Jpegd を使用すると、ガス料金が高くなります。現在、Jpegd は Curve との組み合わせにより、プロトコルの長期的な運用コストをいくらか削減しましたが、製品構造はわずかに複雑になっています。

最近、Blur による NFT 貸出商品 Blend の発売が、NFT 貸出分野に波紋を呼んでいます。Blend の発売以来、Bend トークンと Jpeg トークンの価格は大幅に下落し、NFT の価格は回復し始めています。しかし、Blur 自体の価格パフォーマンスは芳しくありません。具体的には、

Blend は、Bend dao や Jpeg のポイントツープール融資モデルとは根本的に異なります。これは、ローン満期日のないピアツーピア融資商品です。合理的な貸し手を想定して設計された革新的な借り換えオークションメカニズムが組み込まれています。外部オラクルフィードなし、満期日なし、貸し手が借り手の利益を保護しながらいつでも終了できる機能など、ユーザーエクスペリエンスのさまざまな強化を実現します。

BlurのNFT市場における強い影響力とBlend製品の複数の革新により、BlendのTVLは発売以来急速に増加しています。未払いローンの観点から見ると、Blendの発売から2日後に未払いローンは1,658万ドルに達し、当時のBend daoの未払いローンの73%を占めました。その結果、BendトークンとJpegトークンの価格は影響を受け、急激な下落を経験しました。ただし、Blendのビジネスが急速に拡大する一方で、Bend Dao、Jpegd、ParaspaceのTVLは低下しなかったことは注目に値します。この観点から見ると、NFTレンディング市場におけるBlendの成長は、利益を生み出すための真の貸出需要によって推進されているのではなく、ポイントで需要を奨励することによるプロトコルの支出によって推進されています。 NFTレンディングとNFTトレーディングプラットフォームセクター間の大きな評価格差を考慮すると、MC(時価総額)の観点から見ると、BlurのMCは現在2,100万ドルであるのに対し、主要なNFTレンディングプロトコルであるBend daoのMCはわずか449万ドル、JpegdのMCはわずか1,370万ドルであり、規模に大きな差があることがわかります。したがって、現段階では、BlendはBlurの価格上昇に大きな貢献をしていません。

Blend 貸付商品に関しては、ほとんどの借り手の動機が Blur ポイントを獲得することであり、貸付側の実際の資金量が不十分であるため、注意が必要です。借り手の担保は、貸し手によって開始される借り換えオークションの対象となることが多く、借り手は過度に高い借入金利を負担したり、NFT の清算による損失を被ったりすることになります。

結論

まとめると、レンディング商品は本質的に資産価格のロングポジションを取るためのツールです。強気相場ではレバレッジとして、弱気相場では代替流動性出口チャネルとして使用できます。NFT価格の回復はレンディング商品の開発を補完し、レンディングインフラの改善はNFT価格の維持に役立ちます。しかし、NFTFiエコシステムの繁栄とレンディング商品の需要の本当の原動力は、基礎資産の爆発的な増加とレンディング商品の需要の増幅にあります。現在、RWAが推進する株式ベースのNFT、EIP-3525がもたらすセミファンジブルトークン、AI + NFTの新しいアプリケーションなど、新しい方向性に注目する価値があります。

ウェブサイト: ldcap.com

媒体:ld-capital.medium.com