導入

近年、伝統的な金融市場では、ETFなどのインデックスベースの商品が急速に成長しており、スマートベータETFは通常のインデックスETFよりも高い流入率を示しています。資産運用業界は、従来のインデックス商品から、ESG ETF、アクティブ運用ETF、テーマ型ETFなどのより革新的なインデックス商品シリーズに徐々に重点を移しています。その中でも、株式市場のアクティブETFは大きな進歩を遂げ、取引所外商品を積極的に変革させ、近年の積極的な商品開発の温床となっています。世界のインデックスプロバイダーは、新しい市場の需要を満たすためにインデックスシステムの革新と改善を続けており、業界を洗練され、多様で、深遠な発展へと導くと同時に、インデックスベースの商品の継続的な革新を促進しています。伝統的な金融市場と比較して、暗号通貨のインデックス強化商品はまだ非常に初期段階にあります。暗号通貨市場の全体的な時価総額が増加するにつれて、インデックス強化を活用したストラクチャード商品の市場スペースは急速に拡大すると予想されます。米国株式インデックスファンドとインデックス強化ファンド/ETFの市場規模と現状は、仮想通貨インデックス強化ファンドの開発経路について貴重な洞察を提供できると考えています。また、仮想通貨インデックス強化ファンドは、マルチファクター定量的株式選択モデル、主観的市場タイミングモデル、セクターローテーションモデル、インデックス先物デリバティブ強化モデルなど、さまざまな強化戦略を通じて、さまざまなリスク選好を持つ投資家の多様なニーズを満たす超過収益を達成できると考えています。

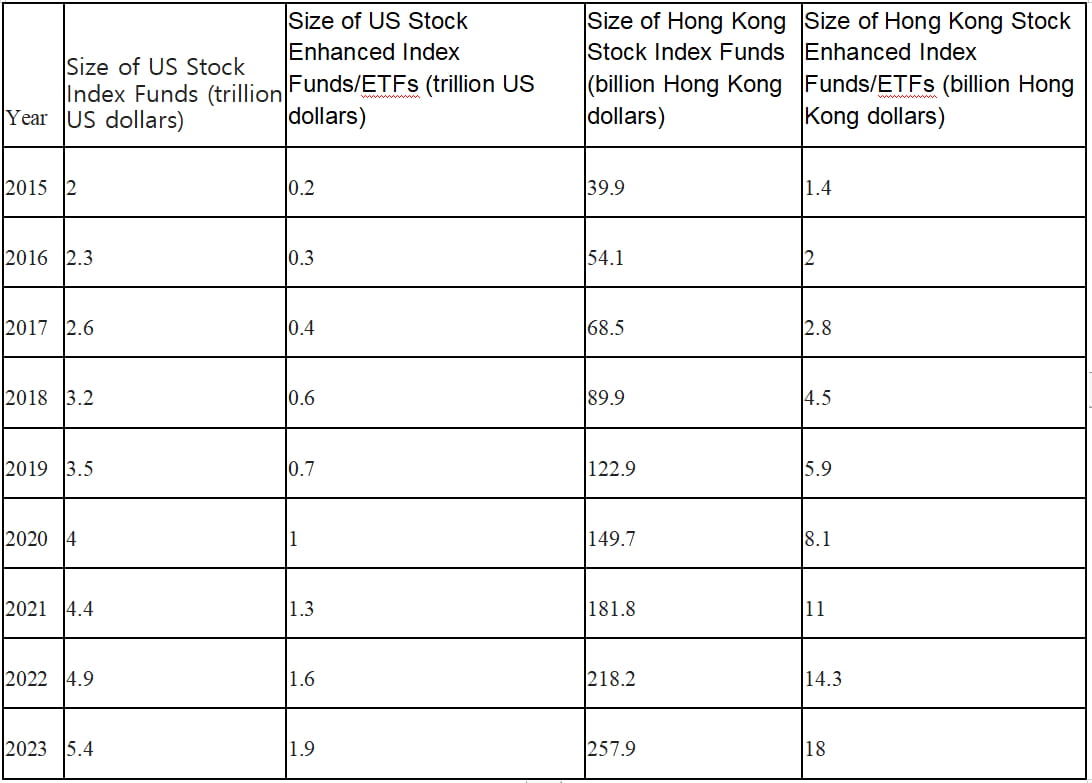

香港と米国の株式市場における通常のインデックスETFとインデックス強化型ファンド/ETFの規模と発展の傾向

2015年から2023年にかけて、香港と米国の株式市場における通常のインデックスETFとインデックス強化型ファンド/ETFはともに着実に成長を遂げました。しかし、アクティブ運用型ETFを代表するインデックス強化型ファンド/ETFの規模はより速い成長傾向を示し、8年間で10倍に増加しました。2023年までに、インデックス強化型ファンド/ETFの規模は通常のインデックスファンドのほぼ3分の1に達します。

表1:2015年から2023年までの香港と米国の株式市場における通常のインデックスETFとインデックス強化ファンド/ETFの総規模の比較。

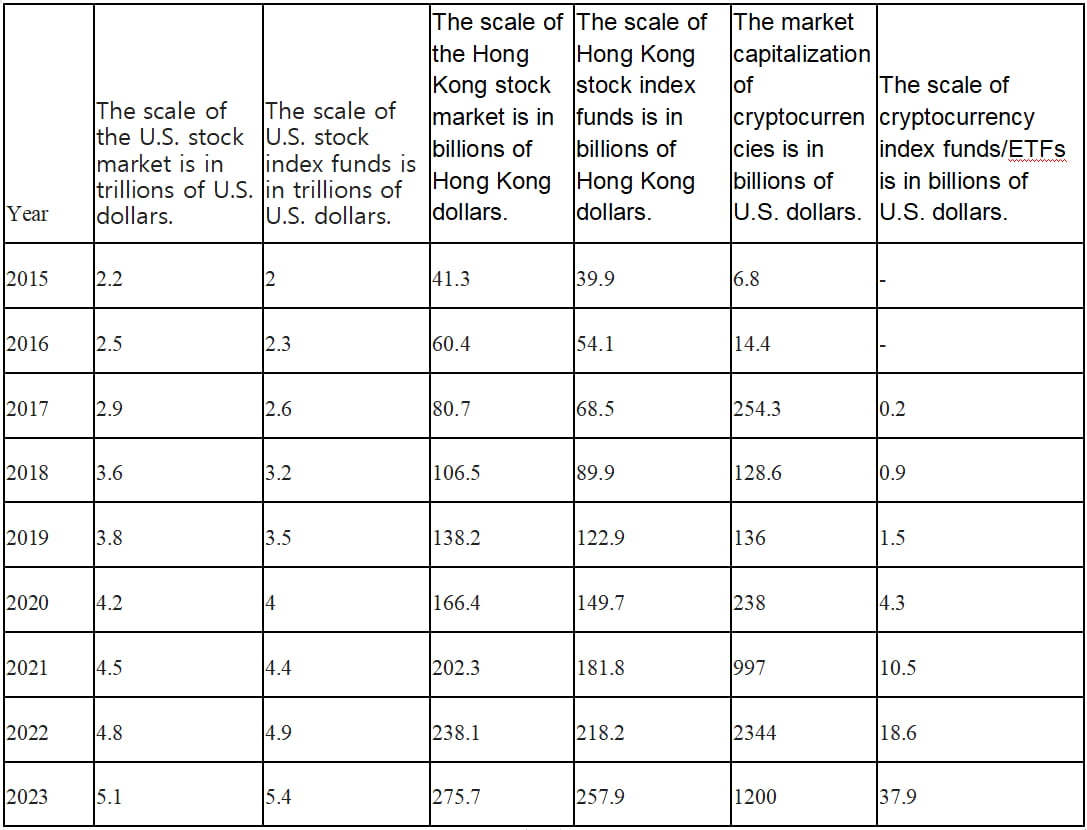

伝統的な金融市場では、米国株式市場や香港株式市場におけるインデックスファンドの規模が、対応する指数の時価総額を上回る傾向にあります。しかし、暗号通貨市場では、インデックスファンド/ETFの規模は時価総額に遠く及びません。暗号通貨資産管理商品に対する伝統的な投資家の関心が高まるにつれて、暗号通貨インデックスファンドと上場投資信託(ETF)の発展の見通しは広大です。

表2:米国株式市場、香港株式市場、暗号通貨市場の時価総額の比較と、それに対応するインデックスファンド/ETFの規模。

インデックス強化ファンドのアクティブ運用の特徴

インデックスファンドは、トラッキングエラー、時価総額スタイル、評価スタイル、業種ウェイト配分、個別株ウェイト配分などのインデックスの特性を追跡することで、リターン(βリターン)を生み出すことを目指します。

一方、インデックス強化型ファンドは、ファンドマネージャーによる積極的な運用を通じて、市場を上回る追加収益(α収益)の獲得を目指します。市場下落時にはベンチマーク指数に対する損失を最小限に抑え、市場上昇時には追跡対象指数に対する高い収益の獲得を目指します。長期的には、インデックス強化型ファンドは安定した複利パフォーマンスを目指します。

インデックス追跡に関しては、インデックス強化型ファンドは追跡できるインデックスの範囲が広く、幅広いインデックス、単一産業インデックス、またはその他のテーマ別インデックスを追跡できます。米国株と香港株の現在の市場環境では、β 側でインデックス強化型ファンドのベンチマークとして人気のある選択肢には、S&P 500、Nasdaq-100、Russell 2000、DJIA、HSI、HSCEI などがあります。

インデックスファンドの収益を高めるアプローチ

金融市場の革新が進む中、インデックス強化ファンドはさまざまな戦略を採用して超過収益を達成し、全体的なパフォーマンスを向上させることができます。インデックス強化ファンドの収益の「強化」部分は、マルチファクター定量株式選択モデル、主観的市場タイミング モデル、セクター ローテーション モデル、インデックス先物デリバティブ強化モデルなどの戦略を通じて達成できます。これらは、現在のインデックス強化製品で一般的に使用されているアプローチです。

定量的マルチファクター強化戦略

定量的マルチファクター強化戦略の目的は、複数のファクターを同時に活用して株式を選択し、より高いリターンを達成することです。これらのファクターは、テクニカルファクター(市場動向とテクニカル指標)、マクロファクター、統計データマイニング(機械学習、ディープラーニング)、ファンダメンタルファクターなど、さまざまな側面にわたります。ファンダメンタルファクターには、企業の財務安定性、配当利回り、評価などが含まれます。

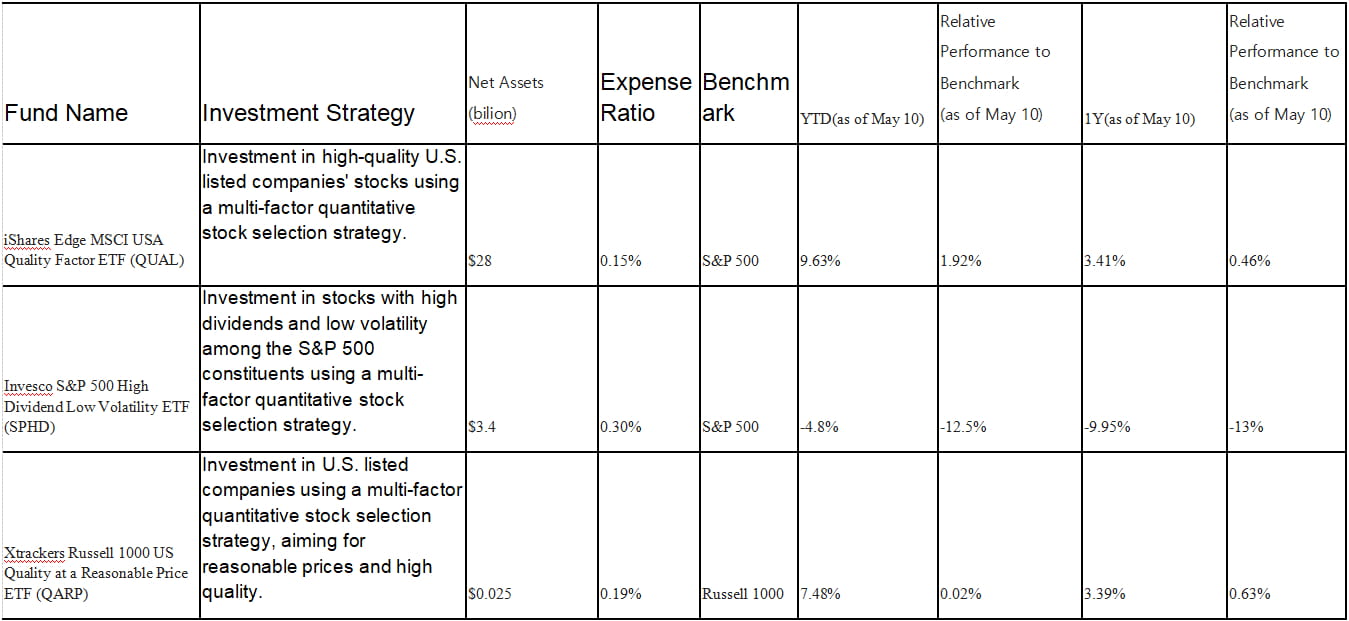

表 3: 米国株式市場における一般的なマルチファクター株式選択強化インデックスファンド。

インベスコS&P 500高配当低ボラティリティETF(SPHD)を例に挙げる

SPHD は S&P 500 高配当低ボラティリティ指数を追跡し、マルチファクター株式選択戦略を使用して、高配当利回りと低ボラティリティの株式に焦点を合わせます。S&P 500 指数から、配当利回りが最も高くボラティリティが低い上位 50 銘柄を選択します。構成銘柄は配当利回りで加重され、分散化を確保するため個別銘柄の加重上限は 3% です。低ボラティリティ目標を維持するために、ファンドは半年ごとにリバランスを行い、更新された配当利回りとボラティリティ指標に基づいて株式選択を再評価します。この ETF はボラティリティが低いため、一般的に弱気相場ではより広範な S&P 500 指数を上回りますが、強気相場では遅れをとることがあります。

SPHD のリターンの増加部分は、高配当株と低ボラティリティ株への過剰配分によるものです。しかし、SPHD は過去 1 年間、S&P 500 ベンチマークを大幅に下回りました。これは主に、金融、エネルギー、航空、観光などの高配当利回りのセクターがパンデミック中に大きな影響を受けたためです。これらのセクターの高配当株は、パンデミック中にパフォーマンスが低かった可能性があります。特に、SPHD のポートフォリオの 26% を占める金融セクターは、最近の銀行危機の影響を大きく受けています。ベンチマークに対するパフォーマンスの低さは、運用資産 (AUM) の大幅な減少につながっています。

厳密に言えば、SPHD と QUAL は、いくつかの強化戦略を備えたパッシブ運用ファンドと見なされます。これらの強化戦略は、ポートフォリオ内の特定の要素を最適化することを目的としていますが、ファンドの全体的な投資戦略は、特定のインデックスを追跡することに重点を置いています。一方、QARP は、パッシブ運用を使用してインデックスを追跡するだけでなく、いくつかの強化戦略とアクティブ運用を使用してポートフォリオの構成要素を選択し、より典型的なアクティブ運用ファンドになっています。

定量的マルチファクター強化戦略を実施する場合、ファクターのウェイトとポートフォリオ内の保有数を考慮する必要があります。実際の状況に基づいて、さまざまな投資目的を達成するために、さまざまなファクターのウェイトとポートフォリオ保有を使用できます。たとえば、財務安定性と収益安定性に関連するファクターをさらに使用してディフェンシブ株に投資したり、市場モメンタムとテクニカル指標ファクターをさらに使用して成長株に投資したりします。

主観的市場タイミング強化戦略

投資戦略としての主観的な市場タイミングは、テクニカル タイミング、ファンダメンタル タイミング、マクロ タイミング、センチメント タイミング、イベント ドリブン タイミングなど、複数の方法に細分化できます。これらの方法は、さまざまな分析および意思決定要因に基づいており、市場のトレンド、価値、機会を特定して、購入、売却、またはポートフォリオの決定の調整をより適切に決定することを目的としています。

テクニカル分析のタイミング: テクニカル分析は、過去の価格と取引量のデータを研究して潜在的な市場動向を特定する方法です。投資家は、トレンドライン、移動平均、相対力指標などのテクニカル分析ツールを使用して、市場の方向性、強さ、反転ポイントを判断し、購入または販売の機会を特定できます。

ファンダメンタル分析のタイミング: ファンダメンタル分析は、企業の財務状況、競争上の優位性、業界での地位などの要素に焦点を当てます。投資家は企業の基礎について詳細な調査を実施し、その価値と成長の可能性を評価できます。市場価格が企業の真の価値を過小評価している場合、投資家は購入でき、市場価格が企業の真の価値を過大評価している場合、投資家は売却できます。

マクロ経済分析タイミング: マクロタイミング強化戦略は、より正確な資産配分を実現するために、マクロ経済データが市場動向に与える影響を分析することに基づいています。これらの戦略では通常、金利、インフレ、金融政策、地政学などの要因を分析します。たとえば、景気拡大時には、投資家は株式投資を増やす可能性がありますが、景気後退時には、投資家は株式投資を減らすか、より安全な資産にシフトする可能性があります。ファンドマネージャーは、世界のマクロ経済状況の見通しと期待に基づいてポートフォリオ戦略を調整し、ベンチマークを単に追跡するパッシブなインデックスファンドと比較して、マクロタイミングから超過収益を生み出す可能性があります。

市場センチメント分析のタイミング: 市場センチメント分析は、投資家のセンチメントと心理的要因が市場価格に与える影響に焦点を当てています。投資家は、市場センチメント指標 (恐怖/貪欲指数、投資家信頼指数など) を利用して、市場が過度に悲観的か過度に楽観的かを評価し、それに応じてタイミングを決定できます。悲観が過剰な時期に買い、楽観が過剰な時期に売ることで、投資家は超過収益を達成できる可能性があります。センチメント戦略はますます人気が高まっており、その他のセンチメント指標には、AAII センチメント指数、VIX、市場幅指標、プット/コール比率などがあります。

イベント ドリブン タイミング戦略: イベント ドリブン戦略は、企業価値に影響を与える可能性のある特定のイベント (合併、スピンオフ、再編など) に焦点を当てます。投資家はこれらのイベントを予測して分析することで、購入または売却のタイミングを決定できます。

Pacer Trendpilot US Large Cap ETF (PTLC) を例に挙げると、Pacer Trendpilot US Large Cap ETF (PTLC) は、アクティブ タイミング戦略を採用した米国株式市場に基づく上場投資信託 (ETF) です。その目的は、市場動向に基づいて米国大型株へのエクスポージャーを調整し、比較的安定した投資収益を達成することです。

このファンドは主に S&P 500 指数を追跡し、移動平均に基づくトレンド追従タイミング戦略を活用します。S&P 500 が 200 日移動平均を上回り、過去 5 営業日で 5 日移動平均を上回って終値を付けた場合、ファンドは S&P 500 指数に全額投資します。S&P 500 が 200 日移動平均を下回った場合、ファンドは資産の 50% を S&P 500 指数に、残りの 50% を短期米国債に割り当てます。S&P 500 の 5 日移動平均が 5 営業日連続で 200 日移動平均を下回った場合、ファンドは短期米国債に全額投資します。

2017年の強気相場、2018年の不安定な市場、2020年のCOVID-19パンデミックによる市場の混乱など、特定の市場環境でのPacer Trendpilot US Large Cap ETF(PTLC)のパフォーマンスを観察すると、強化されたタイミングファンドの特徴が明らかになります。2017年、S&P 500指数は約21.8%という高い年間リターンを達成しました。その年、PTLCは約20.4%のリターンを生み出しましたが、ベンチマーク指数をわずかに下回りました。PTLCは上昇市場でいくらかの利益を獲得しましたが、管理手数料と取引コストのため、そのパフォーマンスはS&P 500指数をわずかに下回りました。

2018年の不安定な市場環境において、S&P 500指数は大きな変動を経験し、年初には大幅な上昇があったものの、年末には顕著な下落が続き、年間合計で約4.4%の下落となりました。これに対し、PTLCは2018年に比較的良好なパフォーマンスを示し、年間リターンは約-3.7%となり、ベンチマーク指数と比較して一定レベルの損失軽減を達成しました。

2020年初頭、COVID-19パンデミックは世界中で大きな市場混乱を引き起こしました。S&P 500指数は約34%の急落を経験しましたが、その後力強い反発を見せ、年末には約16%の上昇となりました。PTLCは今年、比較的弱いパフォーマンスを示し、年間リターンは約11.5%でした。このファンドはタイミング戦略によって市場下落時に損失をある程度軽減しましたが、その後の回復時にはパフォーマンスが遅れ、ベンチマーク指数と比較して年間リターンが低くなりました。

したがって、上昇市場では、PTLC のパフォーマンスはベンチマーク インデックスと同様になります。下落市場では、ファンドのタイミング戦略によって損失を軽減できる可能性がありますが、トラッキング エラーにより、すべての市場状況で一貫してベンチマークを上回るパフォーマンスを発揮できない可能性があります。

セクターローテーション強化戦略

セクターローテーション強化戦略では、市場トレンドが出現する前に、景気循環における位置に基づいて、さまざまなセクター間で配分をローテーションします。この戦略は、上昇傾向にある業界への配分を増やし(「オーバーウェイト」)、業績不振のセクターへの配分を減らす(「アンダーウェイト」)ことで、アウトパフォームが期待されるセクターへのエクスポージャーを増やすことを目的としています。この戦略は、トラッキングインデックスのセクター配分から逸脱することで、インデックスのパフォーマンスと比較して超過収益を達成することを目指しています。

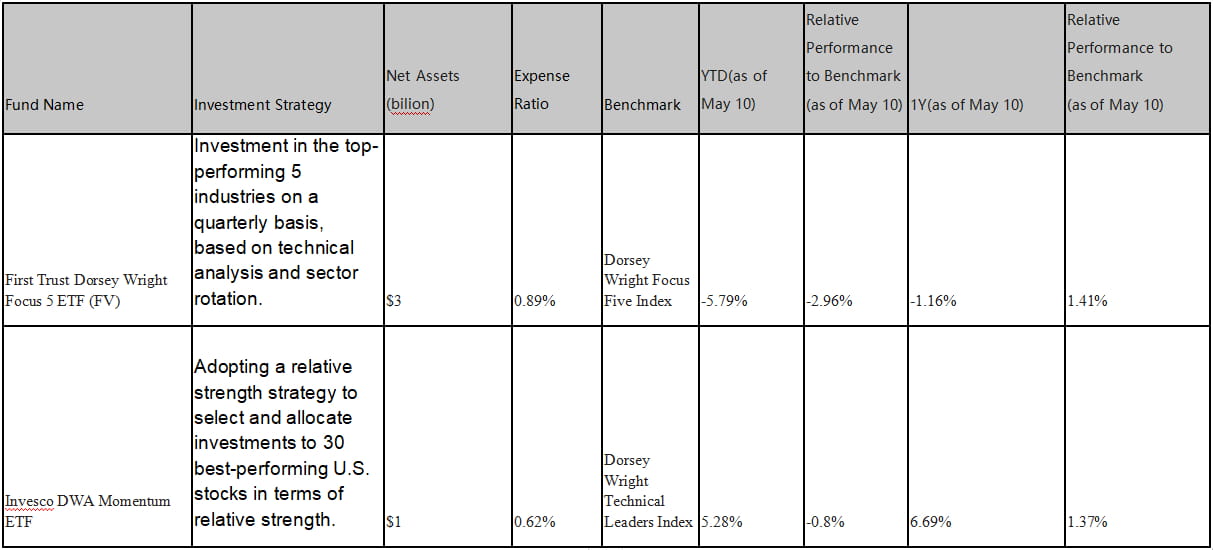

表 4: 米国株式市場における一般的な業種ローテーション銘柄選択強化インデックス ファンド。

PDP (Invesco DWA Momentum ETF) を例に挙げると、PDP は相対的強さ戦略を使用して、ドーシー・ライト・テクニカル・リーダーズ・インデックスのパフォーマンスを追跡することを目指しています。相対的強さが最も高い 30 の米国株を選択し、投資に重み付けします。テクノロジー セクターが市場で最もパフォーマンスが高く、相対的強さが高いと仮定すると、PDP はテクノロジー セクター内で最もパフォーマンスの高い株を選択します。

この戦略を実行するために、PDP は定期的に保有銘柄のバランスを調整し、相対的に最も強いテクノロジー株への投資を継続します。市場環境が変化し、消費財セクターなど他のセクターの相対的な強さが上昇し始めた場合、PDP は更新された相対的な強さのデータと市場動向に基づいて保有銘柄を調整し、新しいトップ パフォーマンス セクターに投資を割り当てる場合があります。

全体的に、PDP の戦略実行方法は、相対的な強さと市場のパフォーマンスおよびトレンドに基づく調整を使用した株式選択に基づいています。選択基準は相対的な強さであり、これは他の株式またはセクターと比較したパフォーマンスを指します。ポートフォリオは定期的に再調整されます。表の 2 つのファンドは、1 年間の期間ではベンチマークのパフォーマンスを上回っていますが、年初来 (YTD) のパフォーマンスは比較的弱いものとなっています。

派生商品強化戦略

デリバティブ強化戦略では、オプション、先物、スワップなどのデリバティブを使用してポートフォリオのパフォーマンスを強化します。これらの戦略では通常、レバレッジ、リスクヘッジ、投機が考慮に入れられます。

米国株式市場をベースにしたデリバティブ強化戦略には以下のものがあります。

指数先物投資: 株価指数先物契約とスポット指数の間に割引がある場合、株価指数先物に投資して指数ポジションの一部をシミュレートし、マイナスプレミアムの収束から高い収益を得ることができます。資金の一部を株価指数先物に割り当てて原資産指数を追跡することで、残りの遊休資金を固定収入または裁定取引戦略に投資して比較的安定した収益を生み出すことができます。

カレンダー スプレッド: 同じインデックスの異なる満期月を持つ先物契約間の価格差を利用して裁定取引を行います。先物契約のプレミアムが期近の契約よりも高い場合、期近の契約でロング ポジションを確立すると同時に、先物契約でショート ポジションを確立することができます。時間の経過とともに、これら 2 つの契約間の価格差が収束し、超過収益が生じる可能性があります。

市場間裁定取引: 2 つの相関性の高い市場 (商品、金利、為替レートなど) の間に価格差がある場合、一方の市場でロング ポジションを確立すると同時に、もう一方の市場でショート ポジションを確立することができます。時間の経過とともに、これら 2 つの市場の価格差は収束し、収益が増大する可能性があります。

オプション戦略: オプションは、もう 1 つの一般的なデリバティブです。たとえば、カバード コールを売却することで、既存の株式投資の収益を高めることができます。この戦略では、ファンドは一定量の株式を保有し、同数のコール オプションを売却します。これにより、ファンドはオプション プレミアムを徴収し、全体的な投資収益を増やすことができます。ただし、この戦略のリスクは、株価がオプションの行使価格を超えた場合に、潜在的な利益を逃す可能性があることです。

ペア取引: この戦略では、同じ業界または相関性の高い 2 つの株式を扱います。2 つの株式の価格差が過去の標準レベルを超えると、相対的に割安な株式のロング ポジションを確立し、同時に相対的に割高な株式のショート ポジションを確立できます。時間の経過とともに、これら 2 つの株式の価格差は収束し、超過収益をもたらす可能性があります。

米国株式市場をベースにしたデリバティブ戦略を用いたインデックス強化ファンドの例として、ProShares UltraPro Short QQQ ETF(SQQQ)を挙げると、

ProShares UltraPro Short QQQ ETF (SQQQ) は、Nasdaq-100 指数の 3 倍のパフォーマンスを毎日提供することを目指しています。この逆レバレッジ ETF は、Nasdaq-100 内のテクノロジー株や大型株の短期的な下落を予測する経験豊富な投資家向けに設計されています。投資目的を達成するために、SQQQ はスワップ、先物契約、オプションなどの金融商品を利用して、Nasdaq-100 指数へのショートエクスポージャーを獲得します。その結果、SQQQ は、基礎となる指数が下落したときにリターンを拡大できますが、指数が上昇したときに損失を拡大することもできます。

具体的には、スワップ戦略では、SQQQ は他の金融機関とスワップ契約を締結することで、ナスダック 100 指数へのショート エクスポージャーを獲得します。スワップ契約では、SQQQ は、指定された期間にわたって、原資産 (ナスダック 100 指数など) の収益を固定価格で交換することに同意します。これにより、SQQQ は実際に株式を保有することなく、ナスダック 100 指数へのショート エクスポージャーを獲得できます。

先物契約戦略では、SQQQ は Nasdaq-100 指数先物契約を売却することで Nasdaq-100 指数のショート エクスポージャーを獲得します。このアプローチを通じて、SQQQ は将来の日付で特定の価格で原資産 (Nasdaq-100 指数) を売却することに同意します。この戦略により、SQQQ は実際に株式を保有することなく Nasdaq-100 指数のショート トレーディングを行うことができます。

オプション戦略では、SQQQ はプット オプションの購入を利用してショート エクスポージャーを実現します。プット オプションは、SQQQ に将来の特定の日付で原資産 (Nasdaq-100 指数) を特定の価格で売却する権利を与えます。プット オプションを購入することで、SQQQ は原資産が下落したときに利益を獲得し、Nasdaq-100 指数へのショート エクスポージャーを実現します。SQQQ は、流動性を確保し、最適な価格を得るために、複数の取引プラットフォームと会場でこれらの取引を実行します。ただし、この ETF は一般に高リスクの短期投資と見なされており、長期保有には推奨されません。

同じインデックスを追跡するさまざまな強化された戦略により、投資家に適切なリスクエクスポージャーが提供されます。

同じインデックスを追跡する場合でも、投資家はリスク許容度、投資目的、期待収益に基づいて、異なる追跡戦略とレバレッジ製品を提供するインデックス ファンドを選択できます。ここでは、Nasdaq-100 を追跡する製品の一部を紹介します。これらの製品のほとんどはパッシブ管理に分類され、投資家に Nasdaq-100 インデックスを追跡して対応するエクスポージャーと収益を得るためのさまざまな戦略を提供することを目的としています。

QQQ (インベスコ QQQ トラスト): インベスコの主力商品である QQQ は、ナスダック 100 指数を追跡する最も人気がありよく知られている ETF (運用資産 1,757 億 8,000 万ドル) です。同じ証券に同じ割合で投資することで、指数のパフォーマンスを再現することを目指しています。この指数には、ナスダック株式市場に上場されている大手非金融企業 100 社が含まれています。QQQ は時価総額加重 ETF であり、保有銘柄は時価総額に基づいて加重されます。

QTR (Global X NASDAQ 100 テールリスク ETF): QTR は、テールリスクを軽減しながら Nasdaq-100 指数のパフォーマンスを追跡することを目的としています。この ETF は QQQ と同じ証券に投資しますが、大幅な市場下落をヘッジするために Nasdaq-100 指数のプット オプションも保有しています。

QQQM (Invesco Nasdaq-100 ETF): QQQM は QQQ の低コストの代替品です。これも Nasdaq-100 指数を追跡しますが、経費率は低くなります。投資戦略と保有銘柄は QQQ に似ていますが、コストが低いため、長期投資家にとってコスト効率が高くなります。

QQQN (Invesco NASDAQ-100 Triple Q Disruptive Innovators ETF): QQQN は、Invesco が立ち上げた ETF です。Nasdaq Q-50 指数の追跡を目指しており、この指数には Nasdaq 市場で時価総額 101 位から 150 位にランクされている非金融企業が含まれます。これらの企業は通常、革新的で破壊的な技術を持つ成長段階にあると考えられています。QQQN は、投資家に成長段階にある可能性のある企業グループへのエクスポージャーを提供します。

QQQA (ProShares Nasdaq-100 Dorsey Wright Momentum ETF): QQQA の戦略は、相対的な強さのシグナルに基づいて株式を選択するモメンタムベースのアプローチを含む Dorsey Wright NASDAQ OMX CTA Momentum Index のパフォーマンスを追跡することを目的としています。相対的な強さとは、市場または業界と比較した個々の株式のパフォーマンスを指します。相対的な強さのシグナルに基づいて、Nasdaq-100 Index の構成銘柄の中で短期的にパフォーマンスのよい株式が選択されます。モメンタム投資戦略を使用して、株式は相対的な強さに基づいて選択され、それに応じて重み付けされます。パフォーマンスが強い株式には高い重みが与えられ、パフォーマンスが弱い株式には低い重みが与えられるか、ポートフォリオから除外される場合があります。

TQQQ (ProShares UltraPro QQQ): TQQQ は Nasdaq-100 High Beta Index を追跡することを目指しており、Nasdaq-100 Index の 3 倍のパフォーマンスを提供するように設計されたレバレッジ ETF です。Nasdaq-100 Index 全体のパフォーマンスを追跡することを目指しています。レバレッジ効果により、TQQQ は通常、基礎となるインデックスと比較してボラティリティとリスクが高くなります。

QQQX (Nuveen NASDAQ 100 ダイナミック オーバーライト ファンド): QQQX は、Nasdaq-100 指数に基づくアクティブ運用ファンドです。このファンドは、Nasdaq-100 指数の構成銘柄の株式を保有しながら、同時にコール オプションを売却するオーバーライト戦略を採用しています。オーバーライト戦略は、ポートフォリオの収益を増やすことを目的としています。この戦略では、ファンドは Nasdaq-100 指数の株式を保有しながら、同時に対応するコール オプション契約を売却します。満期日に Nasdaq-100 指数の価格がコール オプションの権利行使価格よりも低い場合、コール オプションは権利行使されずに満期となり、ファンドは回収したプレミアムを保持できます。これにより、ファンドは、市場トレンドが安定または下落しているときにコール オプションを売却することで、追加の収益を生み出すことができます。

上書き戦略の目的は、この追加収入を通じてポートフォリオの収益を高め、市場の下落リスクを部分的に軽減することです。ただし、上書き戦略の一環としてコール オプションを売却すると、コール オプションが行使されたときにファンドが価格上昇の恩恵を十分に受けられない可能性があるため、上昇市場でのポートフォリオの潜在的利益も制限されます。

結論

米国の株式 ETF/インデックス ファンド市場と比較すると、仮想通貨インデックス強化商品の市場はまだ非常に初期段階にあります。仮想通貨の全体的な時価総額が増加するにつれて、仮想通貨インデックスのパフォーマンスを強化する構造化商品市場が急速に拡大する可能性が高くなります。米国の株式インデックス ファンドやインデックス強化ファンド/ETF で使用されているさまざまな強化戦略は、仮想通貨インデックス強化ファンドの構築にも適用できると考えています。これらの戦略には、マルチファクター定量株式選択モデル、主観的タイミング モデル、セクター ローテーション モデル、または先物契約などのデリバティブ ベースの戦略が含まれ、リターンを強化します。これらの仮想通貨インデックス強化ファンドは、さまざまなリスク選好を持つ投資家が、これらの強化アプローチを通じて、望ましいリスク エクスポージャーを獲得し、超過リターンを達成するのに役立ちます。

ウェブサイト: ldcap.com

媒体:ld-capital.medium.com