ガイド:

上海アップグレードが間近に迫っているため、最近のデータの変化を踏まえて、LSDトラックの今後の発展とオンチェーンエコシステム全体への影響を再評価する必要があると考えています。この記事では、上海アップグレード後の業界全体の成長スペース、4種類のステーキングソリューションとさまざまなLSDプロトコルの選択、DVTトラックの位置付け、およびLSD資産が他のオンチェーンエコシステムに与える影響の4つの部分でLSDトラックを概説します。

まとめ:

イーサリアムのステーキング率の上昇は、LSDトラックのプロトコル手数料の全体的な上昇につながります。長期的には、LSDトラックのデビッドダブルクリックは終わっていません。現在のイーサリアムのステーキング率は14.56%です。他のPOSパブリックチェーンのステーキング率は60%を超えているため、イーサリアムのステーキング率の上昇には大きな成長が期待されています。

LSDトラックのコスト状況が変わらないと仮定すると、イーサリアムのステーキング率が29%、44%、58%に上昇すると、対応するLSDプロトコル手数料の増加はそれぞれ1.31倍、1.55倍、1.76倍になると推定されます。P/F評価の観点から見ると、現在のLSDトラックリーダーであるLDOのP/Fは3.89倍ですが、UNIの7.12倍やAAVVの10.35倍などの古いDefiプロトコルの評価レベルと比較すると、まだ改善の余地が大きくあります。

上海のアップグレード後、LSDプロトコルの相対的な市場シェアは変化する可能性があります。中期的には、トラックリーダーのLidoとFraxに代表される高収益LSDプロトコルに注目し、短期的にはRocket PoolのAtlasアップグレードに焦点を当てます。

上海アップグレード後、初期ノードの退出とユーザーのステーキング意図の強化により、LSD プロトコル間の競争の条件が整うでしょう。

Lido は、人気、ファンド規模、セキュリティ、利回り、流動性、構成可能性の面でテストされており、その主導的地位は揺るぎないものです。

しかし、Fraxのような新規参入者は、自己保有型CVXとデュアル通貨モデル設計を通じてCurveエコシステムとの組み合わせを実現し、同様のステーキング製品よりもはるかに高いステーキング利回りを実現し、製品のコールドスタートと早期成長を成功させました。今後、利回り集約製品の普及に伴い、Fraxのような高利回り製品の成長はさらに加速すると予想されます。Fraxの高利回りはTVLの増加に伴い低下することを指摘しておく必要があります。現在の推定に基づくと、ETHステーキングが20万コインに達すると、ステーキング利回りは6%に低下します。

Rocket Poolの最近のAtlasアップグレードは注目に値します。ノードオペレーターのETHの最小ステーキング量を16から8に削減し、ノードインセンティブを強化しながらプロトコル容量を増やし、TVLを大幅に増加させることが期待されます。

SSV、Obol、Divaに代表されるDVT製品は現在、イーサリアムステーキングの重要な基本インフラとして位置付けられています。

DVT 製品は、ネットワークの分散化度を高めながら、Ethereum ブロック検証の安定性を確保することを目的としています。ノード保守チームの運用コストを削減し、セキュリティ リスクを最小限に抑えることができます。

SSV の開発はオペレータ ネットワークの構築に重点を置いており、そのトークンはプロトコルの価値を獲得するための支払い手段およびガバナンス証明書として機能します。

Obol の開発ではミドルウェアの適応性を重視していますが、Diva の目標は LSD モードと DVT モードを組み合わせてワンストップ製品を作成することであり、現在は開発の初期段階にあります。

イーサリアムのステーキングにより、1000億規模のLSD資産(lsdETH)が生まれる可能性があります。従来のDeFiプロトコルの収益構造が再形成または影響を受けるため、この新しい資産クラスを中心に構築されたセカンドレイヤー製品は、市場の新しいαになる可能性があります。

lsdETH/ETHの流動性の構築は、CurveやBalancerなどのDEXに新たなビジネスの増加をもたらす可能性があります。Curveと比較すると、Balancerは現在、より大きな限界変化が見られます。ただし、イーサリアムのステーキング利回りは、コインの観点からオンチェーンのリスクフリー利回りと見なすことができます。この利回りの出現により、オンチェーンの流動性コストが増加し、預金プール型貸付商品にとっては弱気になりますが、CDPモデル貸付は比較的影響が少なくなります。同時に、この利子資産を中心に構築された将来の再ステーキング、利回り集約、元本と利息の分離、レバレッジプロトコル製品は、基礎となる資産の規模の大きさから恩恵を受け、より高いビジネス上限を達成するため、継続的な追跡と研究に値します。

リスク:

規制リスク、マクロ経済リスク、技術アップグレードが期待に応えられないリスク

1. LSDトラックの全体スペース

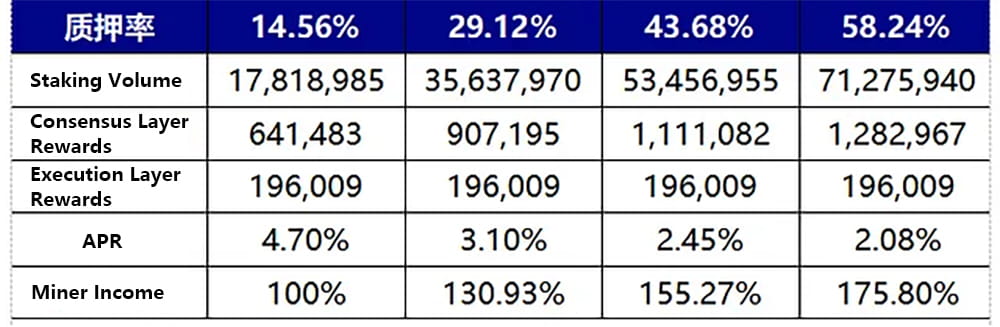

イーサリアムのステーキング率の上昇はマイナー収入の増加を促し、LSDトラック収入の全体的な上昇につながります。長期的には、トラック収入の評価額は2倍の成長範囲にとどまります。現在のイーサリアムのステーキング率は14.56%です。他のPOSパブリックチェーンのステーキング率は60%を超えているため、イーサリアムのステーキング率の上昇には大きな成長が期待されています。次のグラフは、イーサリアムのステーキング率が2倍、3倍、4倍になり、それぞれ29.12%、43.68%、58.24%に上昇すると、LSDプロトコル手数料の対応する増加が1.31倍、1.55倍、1.76倍になると推定しています。計算方法、仮定、プロセスは次のとおりです。

実行レイヤーの報酬は、優先手数料によって決定されます。イーサリアムの手数料メカニズムのバランスのとれた設定により、実行レイヤーの報酬は変わらないと想定されます(控えめな見積もりですが、ネットワークガスが変動すると、実行レイヤーの報酬が急激に上昇します。たとえば、3月10日のUSDCのデペッグイベントによりオンチェーントランザクションが急増し、イーサリアムの実行レイヤーの報酬が通常の4〜6倍に増加しました)。

コンセンサス レイヤー報酬は、Ethereum のブロック報酬によって決定されます。ブロック報酬の合計は、ステーキング総額の平方根に比例し、コンセンサス レイヤー APR は、ステーキング総額の平方根に反比例します。具体的な計算式は、base_reward = effective_balance * (base_reward_factor / (base_rewards_per_epoch * sqrt(sum(active_balance)))) です。

コンセンサス層報酬と実行層報酬に相当する現在の14.56%のステーキング率を基準として、ステーキング率が現在の2~4倍に達したときのマイナー収入状況を、上記2つの条件に基づいて推定します。同時に、LSDプロトコルの手数料基準が変更されないと仮定すると、ステーキング率の増加に伴うマイナー収入の増加の倍数は、LSDプロトコルの手数料増加倍数で次のようになります。

図1: ステーキング率によるマイナー収入の変化

イーサリアムのステーキング率の増加は緩やかなプロセスであり、上海アップグレード後の 1 ~ 2 か月で減少が見られる可能性があることに注意することが重要です。イーサリアム バリデータ ノードの入退出に対する制限により、イーサリアムのステーキング率の変化はゆっくりとしたプロセスであると推測できます。現在、イーサリアム ネットワーク バリデータの総数は約 556,800 で、毎日 1,800 のバリデータ ノードが承認されています。

上海アップグレード後、バリデータノードの退出が許可され、毎日の退出量はエントリー量と等しくなります。早期バリデータ退出により、上海アップグレード後のイーサリアムのステーキング率はわずかに低下する可能性があります。

この判断の根拠は、現在、ビーコンチェーンの約1087万ETHが、中央集権型取引所のlsdプロトコルを介してステーキングに参加し、二次市場の流動性を提供していることです。さまざまなタイプのlsdeth / ethには実質的に割引がないため、上海アップグレード後の一次市場のペッグまたは利益要件に基づく償還規模は大きくありません。

残りの約695万ETHは、ステーキングプールまたは個人ステーキングを通じてステーキングされており、二次市場の流動性に欠けています。上海アップグレード後に半数が償還を選択すると仮定すると、1日あたり最大57,600 ETHが償還されます。イーサリアムは、上海アップグレード後60日以内にフルロード償還状況に直面することになります。

ステーキングエントリーに関する現在のデータを観察すると、毎日の新規ステーキング比率は、通常、最大ステーキング比率の3分の1です。したがって、上海アップグレード後に新規ステーキング比率が最大負荷に到達できない場合、上記の仮定に基づくと、イーサリアムのステーキング率は1〜2か月以内にわずかに低下する可能性があります。ペギングと利益に基づく償還要件がクリアされると、成長が再開され、イーサリアムのステーキング率が2倍になるまでに1〜2年かかる可能性があります。

出典: https://ethereum.org/zh/developers/docs/consensus-mechanisms/pos/rewards-and-penalties/

2. LSDトラックの完全な風景

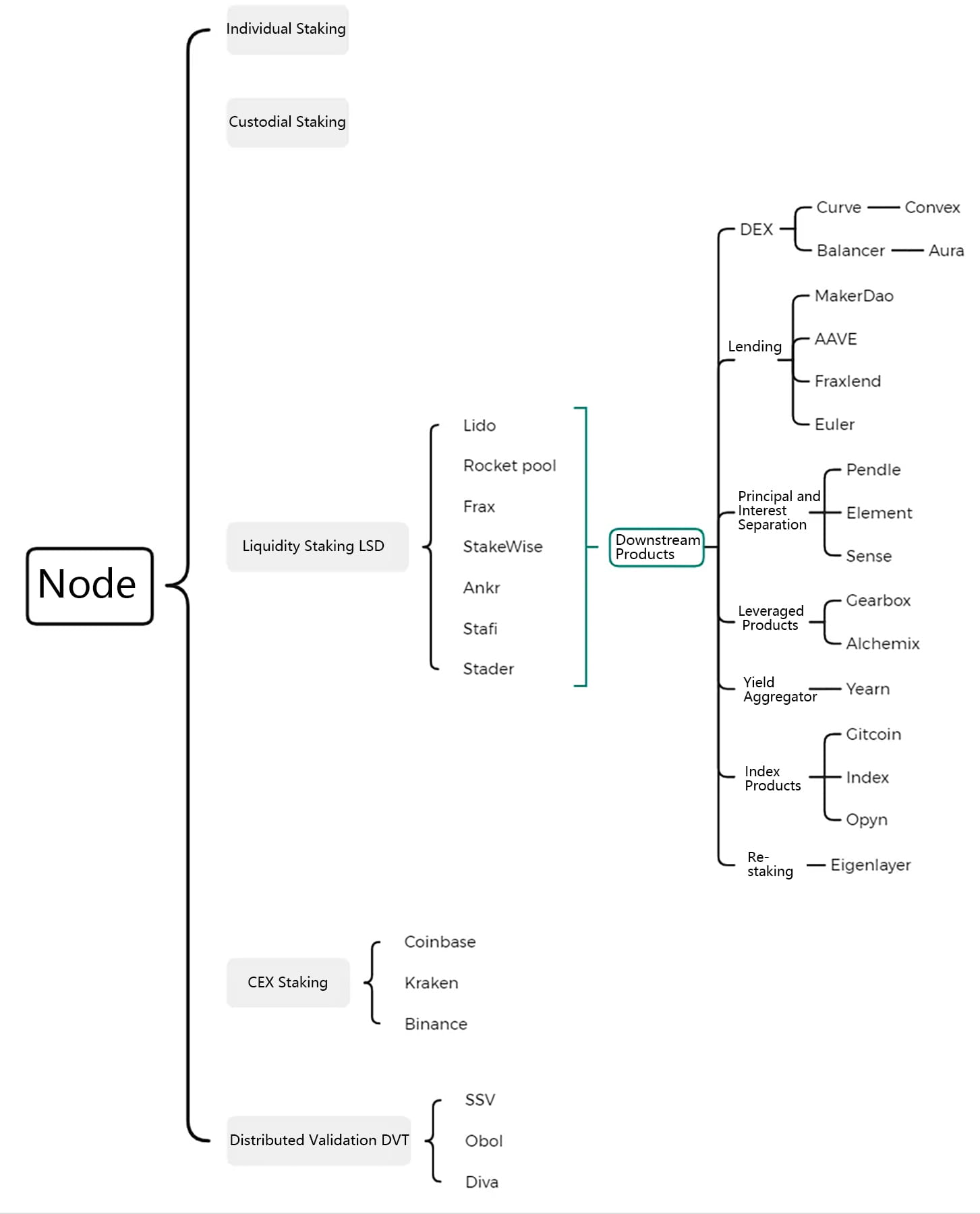

LSD トラックは、イーサリアム ステーキング ソリューションとその派生製品にまで拡張できます。これには、市場シェアを競う 4 種類のイーサリアム ステーキング ソリューション、分散化を拡張しながらセキュリティを確保する DTV テクノロジ、LSD ステーキング証明書を中心に生まれた第 2 層の利回り向上製品やレバレッジ プロトコル、インデックス製品が含まれます。

図2: LSDトラックの完全な景観

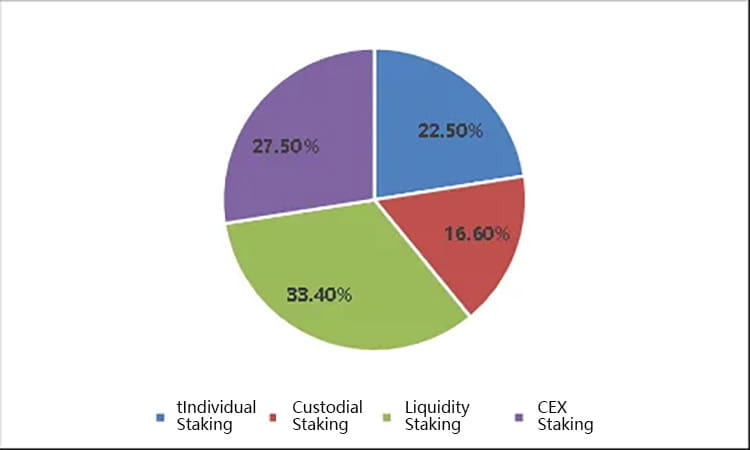

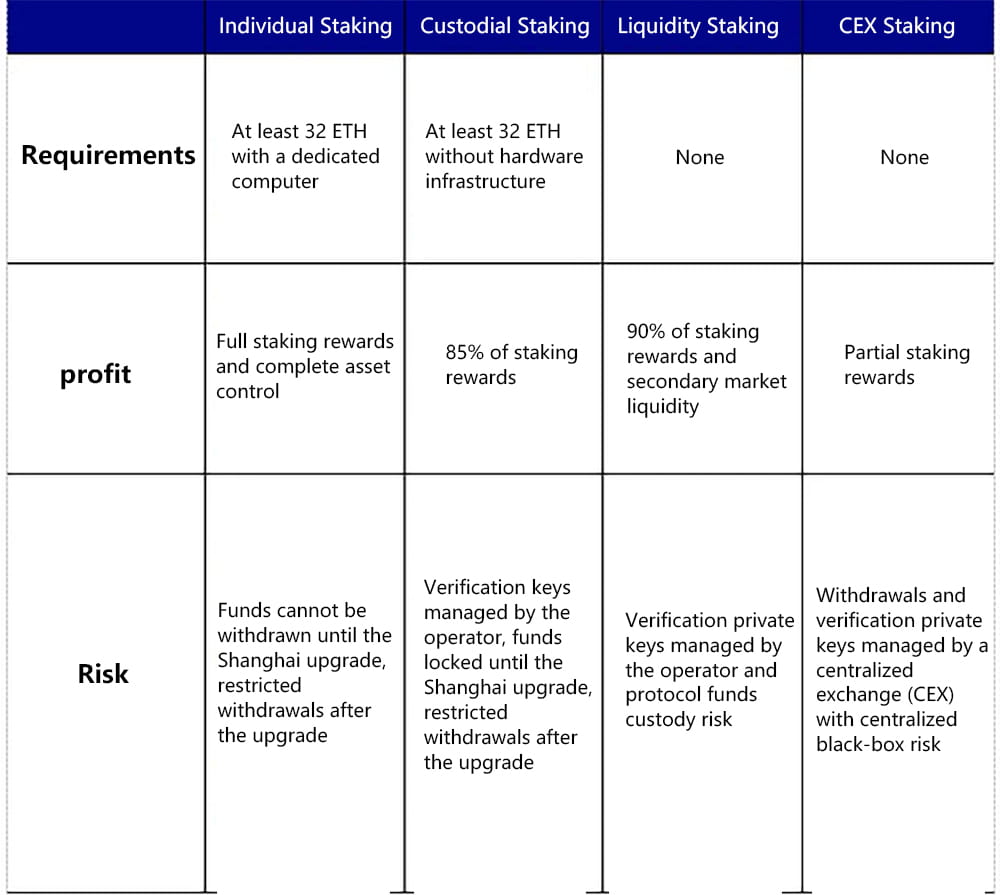

2.1 4つのステーキングソリューションの中で、LSDは最も高い市場シェアを保持しており、さらに拡大すると予想されています。

イーサリアムのステーキングソリューションは、個別ステーキング、カストディアルステーキング、Liquid Staking Derivatives(LSD)、集中型取引所ステーキングの4種類に分かれています。LSDと集中型取引所ステーキングは、小資本で参加できること、ハードウェアインフラストラクチャが不要であること、ステーキング証明書を通じて再び流動性を解放できることなどの利点により、市場シェアの大部分を獲得しています。ノード数の観点から見ると、現在、LSDは33.4%の市場シェアを占め、CEXは27.5%、カストディアルステーキング(ステーキングプール)は16.6%、個別ステーキングは22.5%を占めています。

図3: さまざまなステーキングソリューションの現在の市場シェア

4 つのステーキング ソリューションの基本を見てみましょう。

個人ステーキング:少なくとも32 ETHと専用コンピューター、およびネットワークと電源の条件とノードを操作する方法が必要です。ユーザーはすべてのステーキング報酬と完全な資産管理を取得できます。上海アップグレード前に資金を引き出すことはできませんが、アップグレード後は制限付きで引き出すことができます。

カストディアルステーキング:少なくとも 32 ETH が必要ですが、ハードウェア インフラストラクチャは必要ありません。ユーザーは、ETH をノード オペレーターに委任することでステーキング報酬を獲得します。このプロセス中、ユーザーは署名キーをアップロードして、サービス プロバイダーがユーザーに代わって検証できるようにする必要があります。上海アップグレード前に資金を引き出すことはできませんが、アップグレード後は制限付きで引き出すことができます。

Liquid Staking Derivatives (LSD): これには 32 ETH やハードウェア インフラストラクチャは必要ありません。ユーザーはカスタム Ethereum を LSD プロトコルに委任します。LSD プロトコルは、ユーザーの委任された Ethereum をペアにして、ステーキング報酬を獲得するためにステーキングするノード オペレーターを選択します。ユーザーは通常、収益の一部を LSD プロトコルとノード オペレーターに分配する必要があります。資金は通常、lsdETH の流動性を通じて二次市場でいつでも引き出すことができます。また、レバレッジを追加して収益を増やすこともできます。このソリューションは現在、高度な集中化が行われています。

集中型取引所ステーキング:これには32 ETHやハードウェアインフラストラクチャは必要ありません。チェーンウォレットも必要ありません。ユーザーは、Coinbaseなどの集中型取引所が提供するステーキングサービスを通じてステーキング報酬のほとんどを獲得でき、利益のごく一部が取引所によって徴収されます。このソリューションは、ユーザーにとって操作の難易度が最も低いです。ステーキングは通常、ステーキング証明書を通じて二次市場ですぐに引き出したり終了したりすることができ、貸付プロトコルを通じてレバレッジを追加して収益を増やすことができます。このソリューションは現在、重大な規制リスクに直面しており、最も集中化されています。

図4: 4つのステーキングソリューションの比較

ただし、集中型取引所のステーキングとLSDステーキングソリューションは、米国証券取引委員会(SEC)による未解決の規制問題に直面していることに注意することが重要です。ステーキング業務が証券と見なされるかどうかという疑問は、まだ明確に答えられていません。SECは以前、Krakenのステーキング業務を標的にしていましたが、Coinbase、Lido、その他の主要なLSDプロトコルにはまだ実質的な影響はありません。その主な理由は、Krakenが当時、ユーザー資金の行き先を開示せず、「ブラックボックス」方式で運営していたことと、イーサリアムのステーキングをはるかに上回る収益を約束していたため、規制当局の取り締まりにつながったことです。しかし、Howeyテストの観点から見ると、Kraken、Coinbase、Lido、その他のLSDプロトコルはすべて、ユーザー資金を管理することでステーキングに参加しており、本質的な違いはありません。そのため、LSD業務の開発は現在、米国の規制により不確実性に直面しています。

製品の観点から見ると、上海アップグレード後、ステークされたイーサリアムはプライマリーマーケットで償還および引き出しが可能ですが、数量には制限があります。現在のステーキング規模に基づくと、1日あたり最大1800ノード、つまり57,600 ETHを引き出すことができます。LSDプロトコルは、小額資金のステーキングへの参加、ステーキング証明書の流動性の解放、プロトコルの組み合わせによる収益の向上などのソリューションを備えているため、上海アップグレード後も依然として大きな市場シェアを占める可能性があります。上海アップグレード後まもなく、個人またはカストディアンステーキングからのETHの早期償還と利益出口により、LSDプロトコルの全体的な市場シェアが受動的に増加する可能性があります。

LSDプロトコルの競争の観点から見ると、各LSDプロトコルの開発に影響を与える現在の要因には、人気、収益率、資金の安全性、アンカーステータス、分散化の程度、および組み合わせ可能性が含まれます。これらの側面を組み合わせることで、市場で主流のLSDプロトコル間の類似点と相違点を分析できます。

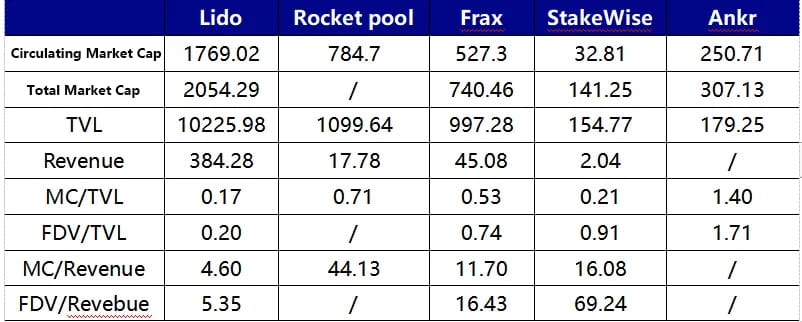

Lidoは現在、総ロック値(TVL)が最大のLSDプロトコルであり、2位のRocket Poolの13倍の大きさです。 Lidoは現在、ホワイトリストメカニズムを使用してオペレーターを選択し、ステークノードの円滑な操作を保証して、収益率への影響やファンドペナルティの発生を回避しています。 同時に、Lidoは実行レイヤーでの複利を通じてユーザーに年間4.5%〜5%の収益率を達成し、10%の手数料を差し引いた後でもこの比較的高いレベルを維持しています。 この率は、主流のLSDプロトコルの中でFraxに次ぐもので、Rocket Pool、StakeWise、Ankrなどを上回っています。 注目すべきは、Lidoが5月中旬にバージョンV2にアップグレードし、ステーキングルーティングモジュールを導入して誰でもステーキングノードを作成してDVTに接続できるようにし、分散化の度合いを高めながらネットワークの安定性とセキュリティを確保することです。

Rocket Pool のユニークな点は、ステーキングノードの入場権限がないことです。ミニプールを作成することで、誰でもこのネットワークのノードオペレーターになることができます。現在、ノードオペレーターは 16 ETH をデポジットする必要があり (残りの 16 ETH はユーザーのデポジット)、さらにペナルティの対象となる二次資金として最低 1.6 ETH 相当の RPL トークンをステーキングする必要があります。Rocket Pool は現在、ノードの展開を促進するために、プラットフォーム上のノードオペレーターに RPL 補助金を提供しています。Rocket Pool は、1 か月以内に Atlas アップグレードを実施します。これは、ローンチ以来最も重要なアップグレードであり、ビジネス開発に大きな影響を与えます。アップグレードの主な内容は次のとおりです。

LEB16 — LEB8: ノードオペレーターの最小ステークが16 ETHから8 ETHに削減され、Rocket Poolのスケーラビリティがノード側によって制限されている現在の状況が大幅に改善されます。理論的には、この改善によりプロトコルのTVLが2倍になり、預金容量が3倍になる可能性があります。ノード側のスケーラビリティが解放されると、動的預金プールの預金数はRocket PoolのTVL成長の先行指標になります。

ノードインセンティブはさらに増加し、RPLインセンティブを除いて、LEB8ノード報酬はLEB16より25%高くなります。

ソロステーカーがバリデーターを終了せずに Rocket Pool プラットフォームに移行できるようにするツールが導入されます。

動的デポジットプールは最適化され、ミニプールキューに必要な ETH が 5000 ETH の制限を超えると、デポジットプールの上限も増加します。

Frax Etherの特徴は、現在の高いステーキング収益率です。 sfrxETHのステーキング収益は、FraxのfrxETHとsfrxETHの二重通貨モデルにより、7%〜10%で維持されています。 frxETHとETHは、Frax独自のCRVガバナンスリソースを使用してCRV収益を得るためにCurveプールでLPを形成し、すべてのステーキング収益はsfrxETHに分配されます。 全体として、他の流動性ステーキング製品と比較したFrax Etherの高い収益は、CRV報酬の追加レイヤーから生まれます。 このCRV報酬は、システム全体の収益向上に貢献し、frxETH / ETHゲージプールの割合、Frax EtherシステムのTVL、およびCRV / ETH価格比に依存します。現在の推定によると、Frax Ether のステーキング量が 200,000 ETH に達すると、sfrxETH のステーキング リターンは約 6% に低下します。

前述の 3 つの主流 LSD プロトコルは、3 つの主要な ETH ステーキング モデルを確立しています。残りの小規模な LSD プロトコルは、主にこれら 3 つの主要プロトコルのユーザーの問題点を改善および調整することを目的としています。たとえば、Stafi と Stader は、現在 Rocket Pool ノード オペレーターが 16ETH をステークする必要があるため、資本利用効率が低く、オペレーターが RPL リスク エクスポージャーを増やさざるを得ないという問題に対処しています。これら 2 つは、ノード オペレーターがステークする必要があるのは 4 ETH のみであり、ノード オペレーターのプロトコル トークンのリスク エクスポージャーを増加させないソリューションを提供します。ただし、ノード オペレーターがステークする ETH の割合を盲目的に減らすと、ユーザー資金の損失リスクが高まる可能性があることに注意することが重要です。さらに、Rocket Pool とは異なり、Stafi は現在、ユーザー資金を増やすというプレッシャーに直面しています。

図5: 3つの主要なLSDプロトコルの比較

現在、プロトコル評価の観点から見ると、FDV/収益であれ、FDV/TVLであれ、Lidoは比較的低いレベルにあります。ただし、LDOは現在ガバナンス権のみを有しており、RPLとFXSはどちらも対応するトークンエンパワーメントを有しているため、対応する評価プレミアムを享受できるはずです。

Frax は現在約 350 万 CVX を保有しており、CVXDAO で最大の保有者となっています。

図6: さまざまなLSDプロトコルの評価の比較

分散化とセキュリティ保証はイーサリアムの核となる信条であり、これに基づいて分散検証技術 (DVT) が登場しました。現在のイーサリアムのステーキング ソリューションはすべて、分散化と安定したノード操作の矛盾に直面しています。Lido と Rocket Pool が代表的です。

Lido は現在、ブロック生成の有効性と資金の追跡可能性と安全性を確保し、ノードのダウンタイムや障害による損失を回避するために、ホワイトリストを通じて資格のあるオペレーターを選択しています。ただし、このアプローチにより、Lido はある程度集中化されます。

一方、Rocket Pool は、共同ステーキングを通じてノードとユーザーの両方の利益を結び付け、さらに RPL トークンを担保として差し出すことでユーザーの資金の安全性を確保します。これにより、Rocket Pool プラットフォーム上のノードの運用コストが間違いなく増加します。現在、Rocket Pool は RPL を使用してノードにインセンティブを与えることでこれをバランスさせようとしていますが、これによりプロトコルの支出が増加し、スケーラビリティが制限されることは間違いありません。

DVT 製品は、検証秘密鍵の断片化やリーダーシップ ノードのローテーションなどの技術的ソリューションを通じて、オペレーターとノード間の 1 対 1 の関係を多対 1 の状態に変換し、ネットワーク アーキテクチャの観点からシステムのセキュリティと堅牢性を強化し、より高度な分散化を可能にします。

具体的な原則は次のとおりです。

DVT は、分散鍵生成 (DKG)、BLS 署名用のシャミアの鍵共有、マルチパーティセキュアコンピューティング、IBFT コンセンサスレイヤーという 4 つの主要部分で構成されています。

分散キー生成 (DKG) は、DVT を実装する最初のステップです。これは、バリデーターの秘密キーを 3n+1 個の部分に分割し、複数のフラグメントが複数のオペレーターに対応します。DKG テクノロジーは、DVT 製品の基礎です。

Shamir の BLS 署名用キー共有は DKG を補完し、複数当事者集約署名、つまり断片化されたブロック署名を 1 つの署名に結合することを目指しています。DKG では、断片化された秘密鍵を複数の当事者が保持できるため、署名が必要な場合、複数の人の署名が 1 つに集約されます。断片化された秘密鍵と複数当事者集約署名は、DVT 製品全体のバックボーンを形成します。

マルチパーティセキュアコンピューティング(MPC)は、分割キーをノード間で安全に配布し、バリデーターの任務を遂行してネットワーク情報を検証します。単一のデバイス上でバリデーターキーを再構築する必要がないため、計算中に秘密キーを集中管理するリスクが排除されます。イスタンブールビザンチンフォールトトレランス(IBFT)コンセンサスアルゴリズムは、ブロック提案やその他のタスクを担当するリーディングノードとして、DVTノードからバリデータをランダムに選択します。単一クラスター内のノードの過半数がブロックが有効であることに同意した場合、そのブロックはブロックチェーンに追加されます。リーディングノードがオフラインになった場合、アルゴリズムはシステムの安定性を確保するために12秒以内にリーダーを再選択します。

要約すると、DVT は DKG を通じて検証キーを断片化して異なるオペレータに配布し、BLS 秘密キーの共有を通じてマルチパーティ集約署名を実現し、マルチパーティセキュアコンピューティングを通じてデータセキュリティを確保し、IBFT リーダーシップノードローテーションを通じてノードが悪意を持ってブロックしたりオフラインによる全体的な利益に影響を与えたりしないようにします。最終的には、現在の業界標準である個別の操作ではなく、複数のオペレータが単一の検証ノードを実行できるようにすることで、システム全体の堅牢性が大幅に向上します。

3.1 市場における DVT 製品の比較: SSV.Network、Obol Labs、Diva

SSV.NetworkはDVTをベースにしたオペレーターネットワークを構築しており、DVT分野で最も急速に発展している製品です。イーサリアム財団から18万8000ドルの寄付を受け、LidoからはLDOトークンで10万ドルの寄付を受けています。SSV.Networkは現時点でトークンを発行している唯一の組織であり、そのトークンであるSSVは主にネットワーク内の支払い手段とガバナンスに使用されています。SSVネットワークのステーカーはノードオペレーターに運用料を支払う必要があり、具体的な料金は運用コストと市場競争に基づいて各オペレーターが決定します。同時に、オペレーターは現在、ネットワーク収入の4分の1をSSV財務に支払う必要があり(料金基準はDAOによって決定されます)、前述の支払いプロセスはすべてSSVトークンを使用する必要があります。SSVは3月30日にコミュニティミーティングを開催し、メインネットの立ち上げ時期について話し合う予定です。

Obol Labsは、分散バリデータクラスター(DVクラスター)の運用に任意のノードが参加できるステーキングミドルウェアCharonの構築に取り組んでいます。また、ObolはLido DAOから10万ドル相当のLDOトークンの寄付を受けており、Pantera CapitalとArchetypeが主導し、Coinbase、Nascent、Block Towerなどが参加した1,250万ドルのシリーズA資金調達を完了しています。開発の進捗状況について言えば、Obolは現在Biaパブリックテストネットの段階にあり、今年6月にCirceテストネットを立ち上げ、その後メインネットを立ち上げる予定です。開発の進捗状況では、SSVよりわずかに遅れています。

Diva は DVT トラックの新製品で、A&T Capital が主導し、Gnosis、Bankless、OKX などが参加して 350 万ドルのシードラウンドを完了しました。LSD モードと DVT モードを組み合わせて、流動性ステーキングと分散検証のためのワンストップ製品を作成することを目指しています。

4. LSDトラックの開発動向と現在の主流トラックへの影響

上海アップグレード後、ビーコンチェーンにステークされたイーサリアムを引き出すことができるようになり、ユーザーのステーキング参加意欲が高まり、ステーキング率の上昇が促進され、利子付資産であるlsdETHの規模が拡大します。したがって、将来的には、流動性ステーキングプロトコルの数が増えるだけでなく、lsdETH資産を中心としたDeFi製品も新たな成長曲線を描き始める可能性があります。

分散型取引所:lsdETHの流動性の構築は、LSDプロトコルの最も重要な部分です。類似資産であるlsdETH / ETHは、流動性の構築に最適な選択肢として、Curveや類似製品があります。将来、より多くのLSDプロトコルが出現すると、さまざまな種類のlsdETH流動性の構築をめぐる問題が、新たなCurve戦争を引き起こす可能性があります。現在、Balancerエコシステムでの流動性の構築コストはCurveよりも低く、Balancerのベースが小さいため、限界変化の観点から、lsdETHの繁栄はCurveよりもBalancerエコシステムに大きな影響を与えることを指摘する価値があります(関連プロトコルには、Aura、Convex、Balancer、Curveが含まれます)。

貸付プロトコル: lsdETH をレバレッジに使用する市場の需要により、この資産カテゴリに基づく貸付ビジネスが促進されます。現在、レバレッジ需要には主に 2 つのタイプがあります。

AAVE に代表される回転ローンによる利回り向上では、stETH を担保として ETH を借り入れ、LTV は最大 90%、中間コストを考慮せずに最大 10 倍のレバレッジをかけます。ただし、このモデルは ETH 借入金利が高いという問題に直面しています (上海アップグレード後、AAVE の ETH デポジット プールの金利が ETH ステーキング金利と等しくなり、AAVE の ETH 借入金利がステーキング金利よりも高くなる可能性があります。これにより、現在の回転ローンの需要がなくなります)。主な理由は、ETH 借入金利が預金者のコストをカバーする必要があることです。将来的には、ETH にペッグされたステーブルコインが CDP の形で発行され、預金者のコストがより効率的な流動性コストに置き換えられ、プロトコルの構成可能性が向上し、レバレッジ強化されたリターンに対するユーザーの需要がよりよく満たされる可能性があります (関連プロトコルには AAVE、Compound が含まれます)。

通常の貸付と CDP モデルの両方で運用できる lsdETH に対してステーブルコインを借り入れることで、投資ポートフォリオの全体的なリスク エクスポージャーを高めます (関連プロトコルには Fraxlend、MakerDao が含まれます)。

元利分離およびその他のデリバティブ:変動金利の利子資産として、lsdETHは元利分離や金利スワップなどの金融デリバティブを生み出すことができます。元利分離商品は、将来の金利のショート(利子トークンを売却し、元本トークンを購入する、低レバレッジ、通常は事前にリターンを固定するために使用される)、将来の金利のロング(元本トークンを売却し、利子トークンを購入する、高レバレッジ、通常は投機的な需要を満たすために使用される)、および利回りの向上を可能にします。 LSDの発生前は、元利分離などのデリバティブの基礎となる利子資産は、主にステーブルコインLPに集中していました。これらの資産はlsdETHと比較して規模が小さく、利回りが低いため、流動性分割の問題もあります。したがって、lsdETHが資産として出現することは、元利分離商品のビジネス開発を大幅に促進するでしょう(関連プロトコルにはPendle、Element、Senseが含まれます)。

再ステーキング: 再ステーキングの概念は、Eigenlayer によって提案されました。Eigenlayer は、Ethereum クライアントを基本レベルで変更するプロトコルであり、バリデーターが ETH の権利を再ステーキングし、オラクルやデータ可用性モジュールなどの他のプロトコルを検証できるようにします。Eigenlayer はステーキングされた ETH に第 2 層の利回りを提供しますが、トークンの流動性の一部を犠牲にし、ユーザーに追加の AVS (Actively Validated Services) セキュリティを負担させるため、再ステーキングされた ETH に削減リスクの層が追加されることに注意してください。

図 7: lsdETH に基づくダウンストリーム製品の概要。

ウェブサイト: ldcap.com

媒体:ld-capital.medium.com