導入

Grayscale Ethereum Trust(ETHE)は、米国株式市場で公開取引されているイーサリアム商品の中で最大のもので、保有量は300万ETHを超えています。しかし、現在の二次市場での取引価格は、純資産価値(NAV)と比較して約50%の割引となっています。前回のレポートでは、この商品の割引とプレミアムの理由、および割引が縮小する可能性のあるいくつかのシナリオを分析しました。循環的なローテーションパターンに基づいて、潜在的な強気相場に賭ける場合、ETHEはETHスポットと比較して弾力性が高い可能性があると考えています。ただし、過去のデータ分析では、ETHEのリスクと報酬の指標は理想的ではなく、リスク調整後のリターン、最大ドローダウン、およびボラティリティのパフォーマンスがETH / USDよりも悪いことがわかりました。これは、ETHEを長期保有する準備ができている場合は、特定のリターン向上戦略が必要になる可能性があることを意味します。そうしないと、強気相場がすぐに到来しない場合、そのパフォーマンスは市場全体よりも弱くなるリスクを伴います。

このシリーズの第 2 回では、ETHE のインデックス強化戦略の構築方法を検討します。これにより、投資家は適切なアクティブ管理を行ってアルファ収益を達成しながら、資産の長期的なベータ収益値を獲得できるため、長期的に資産を保有するエクスペリエンスが向上します。

グレースケール ETHE のリスクとリターンの概要

まず、この戦略のコアターゲットである Grayscale ETHE の主な特徴を分析してみましょう。

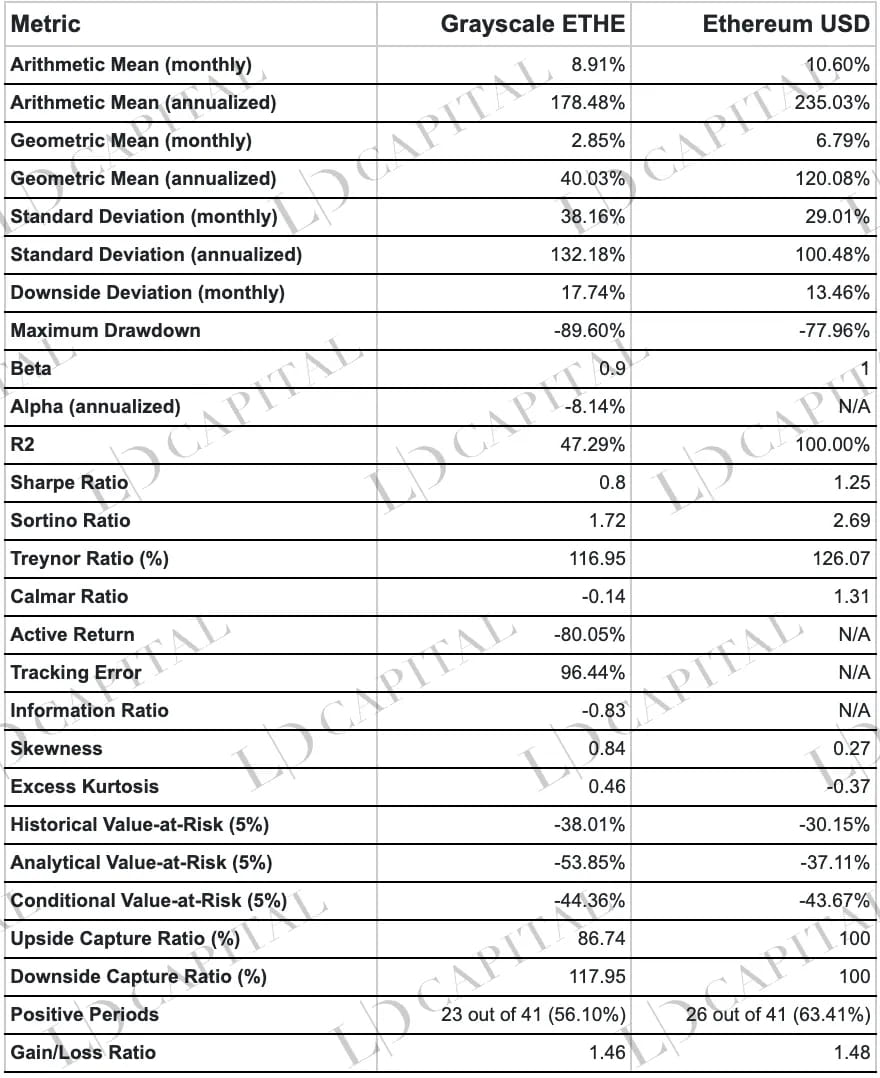

上記の表は、2020年1月1日から2023年4月30日までのETHEとETH-USDの価格パフォーマンスの統計を月次リターンベースで計算したものです。ETHEのパフォーマンスは、アルファ係数、最大ドローダウン、バリューアットリスク、リスク調整後リターンなどのリスク指標の点で、ETHスポットよりも劣っています。ただし、リターンの右に偏ったファットテール分布は、プラスの変動の可能性が高いことを示唆しています。

リターンパフォーマンス:Grayscale ETHEの算術平均月間リターンは8.91%、年率リターンは178.48%であるのに対し、イーサリアムスポットの算術平均月間リターンは10.60%、年率リターンは235.03%です。この観点から見ると、イーサリアムスポットはGrayscale ETHEを上回っています。幾何平均リターンで見ると、Grayscale ETHEの年率リターンは40.03%であるのに対し、イーサリアムスポットの年率リターンは120.08%であり、イーサリアムスポットの方が長期的な投資パフォーマンスが優れていることを示しています。

リスクパフォーマンス: Grayscale ETHE の月間および年間標準偏差はそれぞれ 38.16% と 132.18% で、イーサリアムスポットの 29.01% と 100.48% よりも高くなっています。これは、Grayscale ETHE の価格変動が大きく、比較的リスクが高いことを示しています。さらに、Grayscale ETHE の最大ドローダウンは -89.60% で、イーサリアムスポットの -77.96% よりも高く、Grayscale ETHE のリスクが高いことをさらに示しています。

リスク調整後リターン: シャープレシオとソルティノレシオは、投資のリスク調整後リターンを評価するために使用される指標です。表に示すように、Grayscale ETHE のシャープレシオは 0.8 ですが、イーサリアムスポットのシャープレシオは 1.25 です。また、Grayscale ETHE のソルティノレシオは 1.72 ですが、イーサリアムスポットのソルティノレシオは 2.69 です。これは、リスクを考慮すると、イーサリアムスポットのリターンパフォーマンスが Grayscale ETHE よりも優れていることを示しています。

市場相関: 表のベータ係数は、Grayscale ETHE のベータが 0.9 であることを示しており、これは、Grayscale ETHE が比較的高いシステマティック リスク (ETH) を持っていることを意味します。ただし、アルファ係数は、Grayscale ETHE の年間アルファが -8.14% であることを示しており、市場リスクを調整した後、Grayscale ETHE は統計期間中にプラスのリターンを達成しなかったことを示しています。

損益率: Grayscale ETHE の損益率は 1.46 で、Ethereum スポットの 1.48 よりもわずかに低く、損益面でのパフォーマンスに大きな違いがないことを意味します。

損益サイクル: プラスの収益サイクルに関して、Grayscale ETHE は 41 サイクル中 23 サイクルがプラスの収益サイクルで、56.10% を占めています。一方、Ethereum スポットは 41 サイクル中 26 サイクルがプラスの収益サイクルで、63.41% を占めています。これは、Ethereum スポットの方が収益性の高いサイクルが多いことを示しています。

バリュー・アット・リスク(VaR):グレースケールETHEの過去のVaR(5%)は-38.01%、分析VaR(5%)は-53.85%ですが、イーサリアムスポットの過去のVaR(5%)は-30.15%、分析VaR(5%)は-37.11%です。これは、同じ信頼レベルでは、グレースケールETHEの潜在的な最大損失がイーサリアムスポットよりも大きいことを示しています。

条件付きバリューアットリスク(CVaR):Grayscale ETHE の CVaR(5%)は -44.36%ですが、Ethereum スポットの CVaR(5%)は -43.67%です。これは、最悪のシナリオでは、Grayscale ETHE の損失が Ethereum スポットの損失に匹敵する可能性があることを意味します。

アップサイド・キャプチャー・レシオとダウンサイド・キャプチャー・レシオ: Grayscale ETHE のアップサイド・キャプチャー・レシオは 86.74% で、ダウンサイド・キャプチャー・レシオは 117.95% です。これは、Grayscale ETHE が市場の上昇局面では利益が低く、市場の下降局面では損失が大きいことを示しています。

リターン分布の形状: Grayscale ETHE の過剰尖度は 0.46、歪度は 0.84 です。ETH の過剰尖度は -0.37、歪度は 0.27 です。これは、Grayscale ETHE のリターン分布が正規分布に比べてより顕著なピークを示し、極端なリターン (正または負) の確率が高いことを示しています。さらに、正の歪度は、より大きな正の極端なリターンを伴う右に歪んだ分布を意味します。これは、Grayscale ETHE は投資リスクが高いが、市場がプラスに変動しているときには潜在的に高いリターンがあることを意味している可能性があります。

同じく ETH スポットを原資産とする ETHE が、なぜ一貫してパフォーマンスが低いのでしょうか?

これは主に、そのユニークな製品、市場構造、市場環境の変化によるもので、NAVに対するプレミアム(2019~2021年)とそれに続くディスカウント(2021年以降)につながっています。プレミアムからディスカウントへの価格の約90%の下落は、全体的なリスクリターン指標に重くのしかかっていました。

マイナス/プラスのプレミアムの理由は、Grayscale ETHE Trust の償還不可ファンド商品構造です。プラスのプレミアムに寄与する要因としては、ETH スポットに比べて商品へのアクセス性が高く、ETHE が秘密鍵の自己管理よりも従来の金融機関や個人投資家に適していること、貸借対照表会計、税制上の優遇措置、投資家がコンプライアンス問題を回避できることなどが挙げられます。マイナスのプレミアムの理由としては、償還不可ファンド構造、裁定取引の機会が限られていること、機会費用が割引されていること、競合商品の影響などが挙げられます。

詳しい分析については、シリーズの最初のレポート「ETH 50% オフ: チャンスか罠か? Grayscale Trust の詳細」をご覧ください。

インデックス強化ファンド戦略の原則

ETHE インデックス強化に関連する基本的な概念とアイデア:

インデックス強化戦略は、基本ポートフォリオまたはインデックスの収益を増幅し、収益またはリスク指標の点でインデックスを上回ることを目指す投資ポートフォリオ管理アプローチです。

この戦略では、ETHE を基礎ポジションとし、資金の 60% 以上を ETHE スポットに割り当て、残りの資金を現金、債券商品、米国上場のブロックチェーンおよび暗号通貨関連株、およびこれらの株のオプションデリバティブに割り当てる必要があります。

インデックス強化は、アクティブ管理とパッシブ管理の要素を組み合わせたものです。アクティブ管理の側面により、投資には戦略マネージャーの主観的な判断のリスクが伴いますが、パッシブ インデックス ファンドでは市場リスクのみを心配する必要があります。

ETHE をベースにしたポートフォリオの構築は、ETHE の二次市場価格と NAV の縮小に賭けることで得られる超過収益に焦点を当てています。ただし、ETHE の過去の収益統計が貧弱であることを考えると、保有プロセス中の保有体験を次のように改善する必要があります。

分散化: 相関が比較的低く、収益が安定し、ボラティリティが低い資産をポートフォリオに組み入れて、低いリスク・リターン比率を相殺します。たとえば、現金、債券、米国上場のブロックチェーンおよび暗号通貨関連株、これらの株のオプションデリバティブなどです。

高いポジション: ETHE は市場のプラス変動時に高いリターンの可能性があるため、ETHE の全体的なポジションを高く維持することで、極端な上昇を逃さずに済みます。リスクが重大でない状況 (例: イーサリアムの信頼危機、グレイスケールの金融危機) では、割り当ては 80% 未満にしないでください。

デリバティブ強化: 株式強化においてオプション戦略を使用することは、原資産を単に保有するよりも有利です。超過収益は主に、オプション価格のボラティリティプレミアムを獲得し、複雑なオプション戦略を使用してよりターゲットを絞った投資戦略を構築することで得られます。

証拠金取引: 証拠金取引は、2 つの側面から指数を強化できます。1 つは、強気相場のときにレバレッジを高めるために、所有株式または ETF を資金調達の担保として使用すること、もう 1 つは、証券貸借を通じて収益を生み出すために所有株式を貸し出すことです。ETHE が将来的に証拠金取引をサポートする場合、または株式強化部分の株式がそれをサポートする場合、これは代替戦略になる可能性があります。

イニシャル・コイン・オファリング(ICO):規制環境の改善に伴い、より伝統的なブローカーが暗号資産取引ビジネスに参入しています。将来的には、規制されたブローカープラットフォームで暗号資産がイニシャル・オファリングされる可能性があります。歴史的に、ICOとIDOからの収益は相当なものであり、その時点で、当社の保有資産は少額の現金とともにICOへの参加に使用できました。

具体的な方法

4と5は現在実装が難しいため、1から3に重点を置き、次のことを行う必要があります。

インデックスの選択: 主に ETHE インデックスを追跡し、ETH/USD を参照インデックスとして使用します。これは単一の資産であり、従来の広範なインデックス拡張ではないため、より集中した「ナローベース」のインデックスのアクティブ管理を通じて追加の価値を提供する場合は、ボラティリティとドローダウンを制御することに重点を置く必要があります。

資金配分: ポートフォリオのパフォーマンスがベンチマーク指数から大幅に逸脱しないようにするには、資金の少なくとも 60% を ETHE に配分し、理想的には 80~90% のウェイトを維持し、収益向上ファンドのウェイトを 10%~20% の範囲にする必要があります。

株式の強化: ETHE の株式は現在、OTCQX 市場 (いわゆる店頭 (OTC) 市場) で取引されています。この市場では証券の取引活動は通常限られており、標準的なオプション市場はありません。そのため、証券会社のプラットフォーム残高をカバードコールオプションの売り戦略や証拠金取引の担保として使用することはできません。したがって、強化の主な焦点は、選択されたブロックチェーンおよび暗号通貨関連の株式の優先的な割り当てである必要があります。

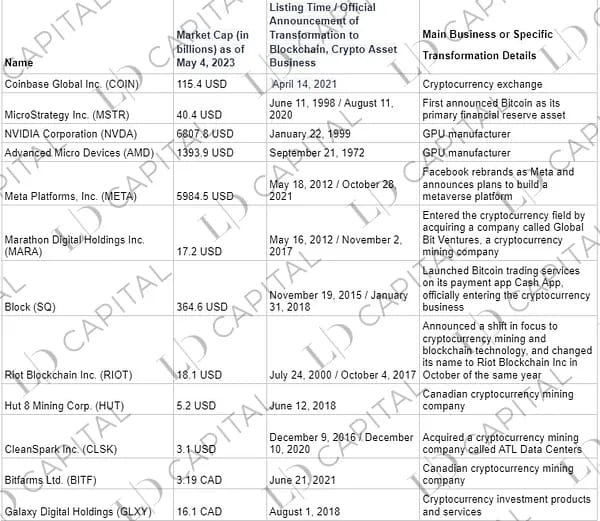

表1: 米国上場の主要ブロックチェーン・暗号通貨関連銘柄

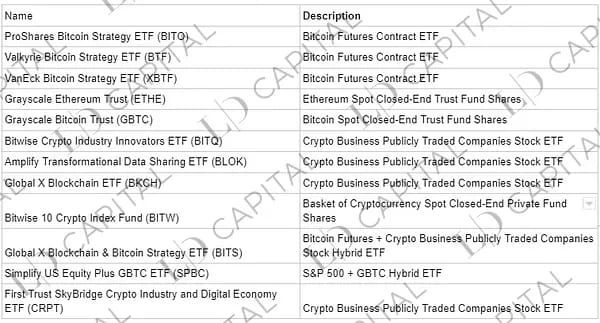

表2: 米国とカナダに上場されている主要なブロックチェーンまたは暗号通貨をテーマにしたETF

投資対象を選択する基準は次のとおりです。

暗号エコシステムで明確なビジネスプランを持っている、または暗号業界の発展から間接的に利益を得ている企業。これには暗号マイニング企業、マイニング機器/チップサプライヤー、暗号金融サービス企業、または主に暗号関連の顧客にサービスを提供するその他の金融機関、およびメタバースビジネス企業が含まれます。

あるいは、主な投資戦略がデジタル通貨の現物またはその派生商品に重点を置くファンド商品。

または、前述の 2 つのカテゴリに投資するファンド商品の株式。

暗号通貨株を選ぶ理由:

暗号株と暗号資産の間の適度な相関関係に基づいて、安全で便利、かつコンプライアンスに準拠したアプローチを通じて暗号市場へのエクスポージャーを確立します。

暗号株と暗号資産の相関関係は、通常、中程度(0.40)から有意(0.90)の範囲です。さらに、歴史的に、多くの暗号企業の株価と暗号通貨のベータ値は1を超えています。この増幅されたリスクエクスポージャーにより、暗号株は暗号市場の価格変動へのエクスポージャーを得るための効果的なツールになります。さらに、ETHEだけでなく、一部の暗号ファンド(BITWなど)も同様の構造的問題によりNAVよりも低い市場価値を持っており、割引のリターンに賭けることもできます。

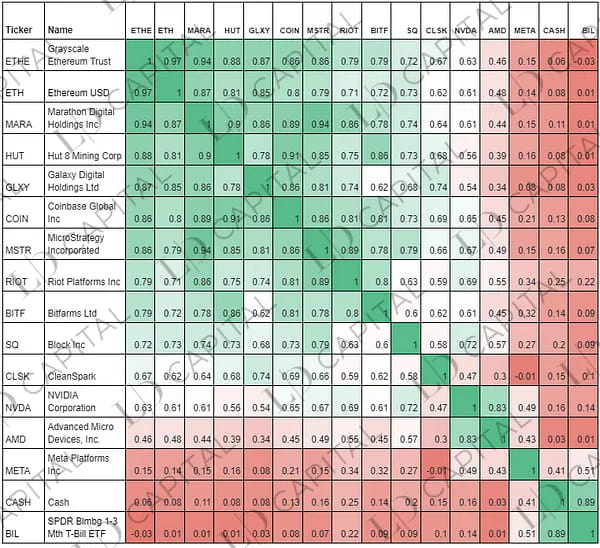

表: 主要暗号通貨株と ETH、ETHE の月次リターン相関 (2021 年 5 月 1 日~2023 年 5 月 4 日):

注: 統計期間は、COIN 株が 2021 年 5 月にのみ取引対象となったため制約されています。CASH は現金を表します。

派生的な強化

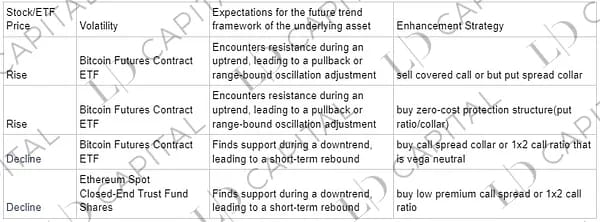

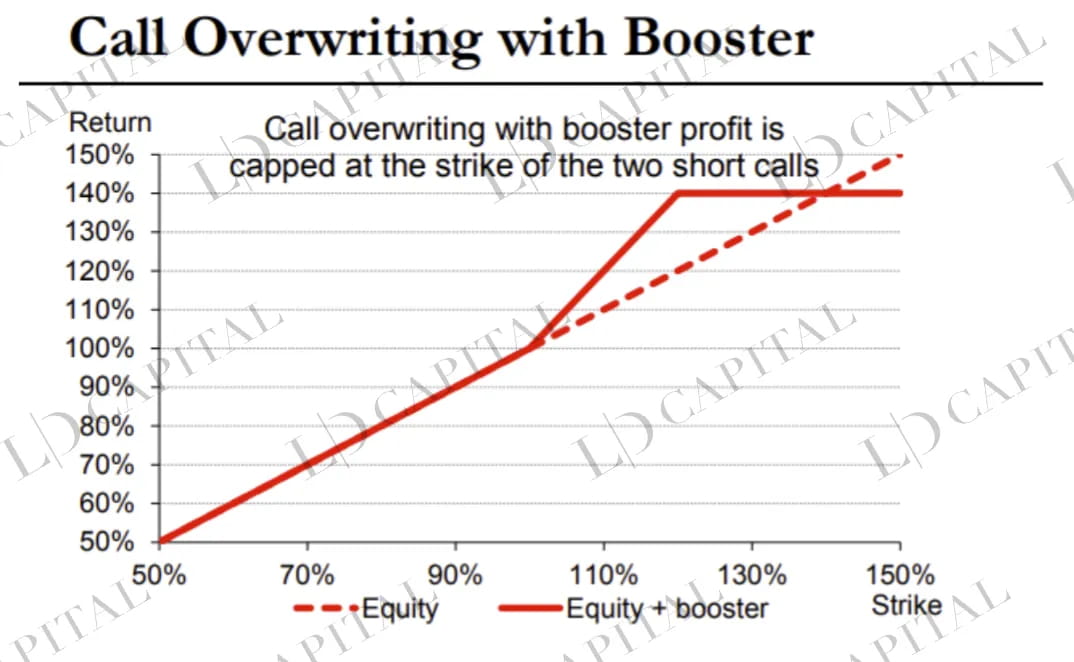

オプション強化は、主に保有株式/ETFスポットポジションに基づくカバードコール戦略に焦点を当てています。つまり、一定のアウトオブザマネー度合いで同数のコールオプションを売却することで、市場が下落または着実に上昇した場合にスポット市場と比較して超過収益を達成できます。

同時に、マクロ、テクニカル、業界のファンダメンタル要因を組み合わせた後、カバードコール戦略を調整することができます。たとえば、レシオコールスプレッドを使用します。適切な期間構造の場合は、カレンダースプレッドを実行できます。

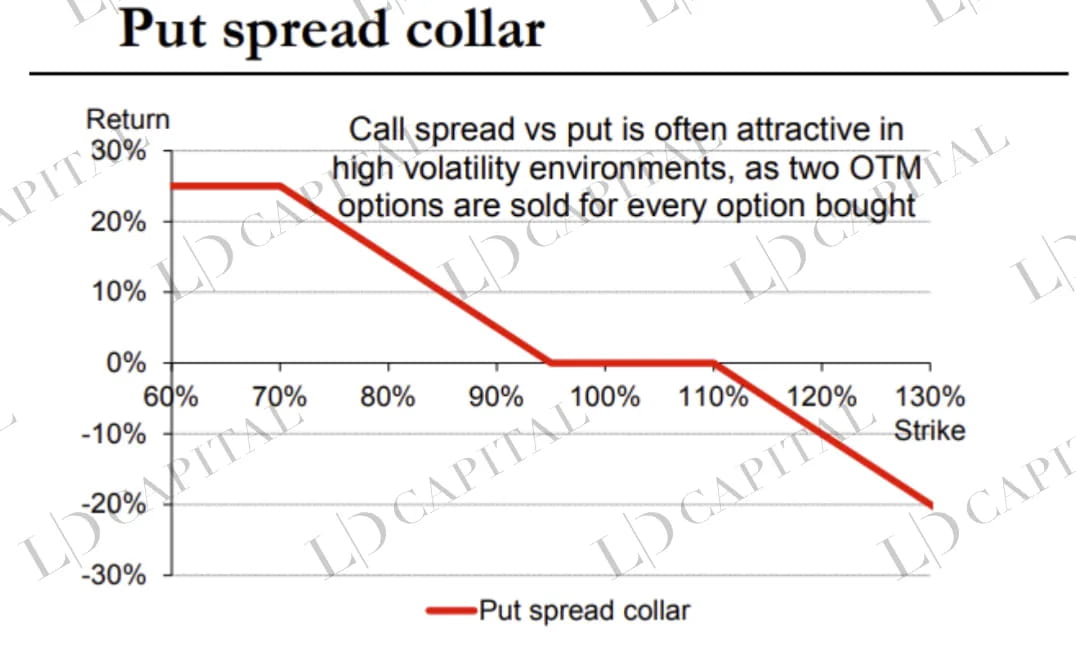

ポートフォリオ保護が必要な場合、インプライド ボラティリティのレベルに基づいてオプション構造を策定できます。たとえば、インプライド ボラティリティが比較的高く、ウィングがアット ザ マネー (ATM) オプションよりも高い場合は、プット スプレッド カラー構造を選択できます。

オプション強化戦略の例

スキューや期間構造などのボラティリティの変化の詳細は、特定のオプション構造に影響を与えることに注意することが重要です。これらの指標は、体系的にリアルタイムで追跡する必要があります。以下は、オプション構造の図解です。

主観的なタイミング

部分的なスポットポジションタイミングに関するマクロレベル、テクニカル、および業界ファンダメンタル分析も超過収益の源泉となりますが、全体として、ETHE 強化戦略としては、ポジションタイミングは軽視すべきです。

具体的には:

マクロタイミング:マクロ、政策、経済サイクルなどの要因を分析して、デジタル通貨市場の全体的な今後の動向を総合的に判断します。

業界のタイミング: 企業/プロジェクトの調査、イベント駆動型、マルチファクターの株式選択など。

テクニカル タイミング: グラフィック テクニカル分析を使用してトレンドの持続性を判断し、主要な抵抗レベルとサポート レベル付近で適切なポジション調整を行います。

定量化できないマクロ判断とイベントドリブンの側面は、ストラテジーマネージャーの専門知識を反映する中核的な違いです。たとえば、Ethereum 2.0アップグレード(Shapella)は2023年4月13日に終了しました。ただし、多くの人が見落としている点は、大量のETH引き出しがすぐに行われるわけではなく、到着するまでに5日以上かかる可能性があるということです。したがって、アップグレードの完了後数日以内に価格が上昇する場合は、ボラティリティ価値を収穫するためにポジションを減らすか、一部のコールオプションを売却することを検討するのが適切かもしれません。下のチャートは、4月13日頃に急上昇し、その後5日間安定してから急速に下落したETHスポット価格を示しています。

上記の戦略の主な目的は次のとおりです。

中核となる暗号資産の長期保有 — ETH は、主流の Web 3 アプリケーションの中核となるインフラストラクチャです。BTC のように法定通貨の富の流動性の波及とポートフォリオの多様化のチャネルとして機能することに加えて、Web 3 エコシステム アプリケーションによってもたらされる追加の α も備えています。

基礎ポジションに影響を与えないタイミング操作 - タイミング操作は ETHE の高位置に影響を与えず、末端の異常な上昇トレンドを見逃すことを回避します。

株式のアルファに焦点を当てる — より優れた企業を慎重に選択することで、長期的には市場平均よりも高い超過収益が得られます。

ボラティリティ リターンの獲得 — オプションを通じて、強気相場から弱気相場への移行中のブラック スワン リスクと変動を、インデックスの長期的な強気の「アルファ」に変換します。

実証研究

次に、Grayscale ETHE に基づいて提案されたインデックス強化ファンド戦略の実証分析を行い、過去のデータを使用して戦略の有効性と実現可能性を評価します。

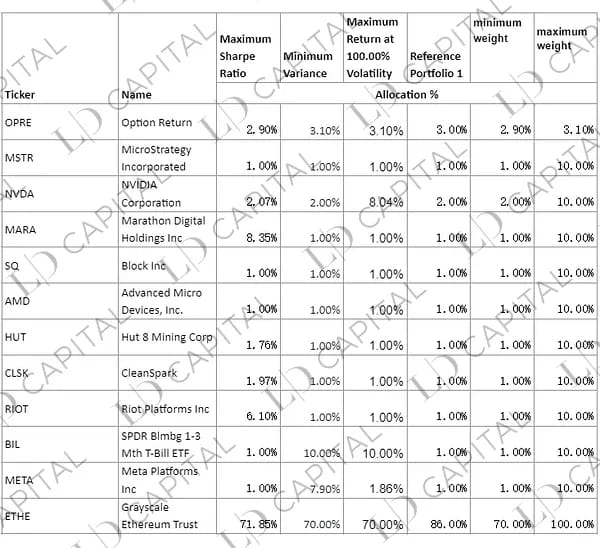

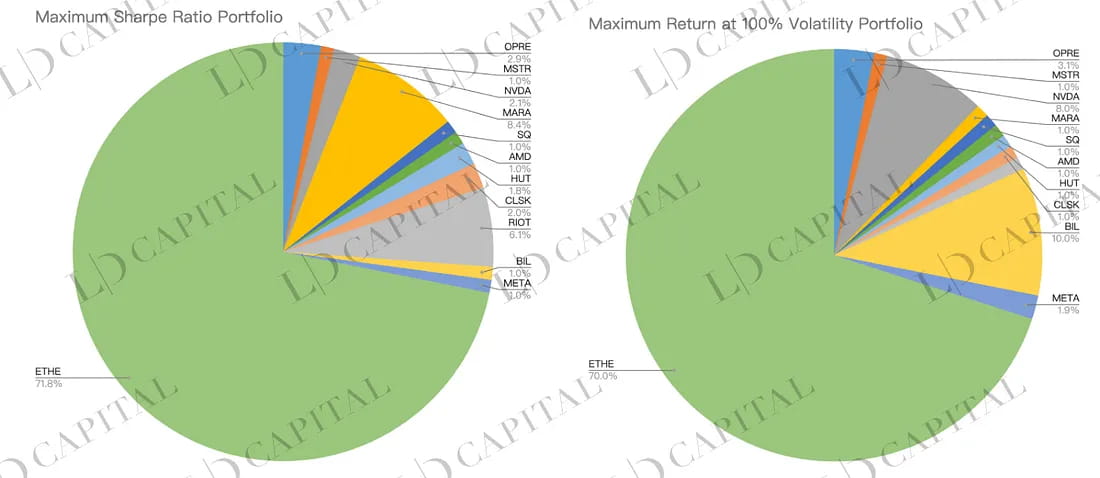

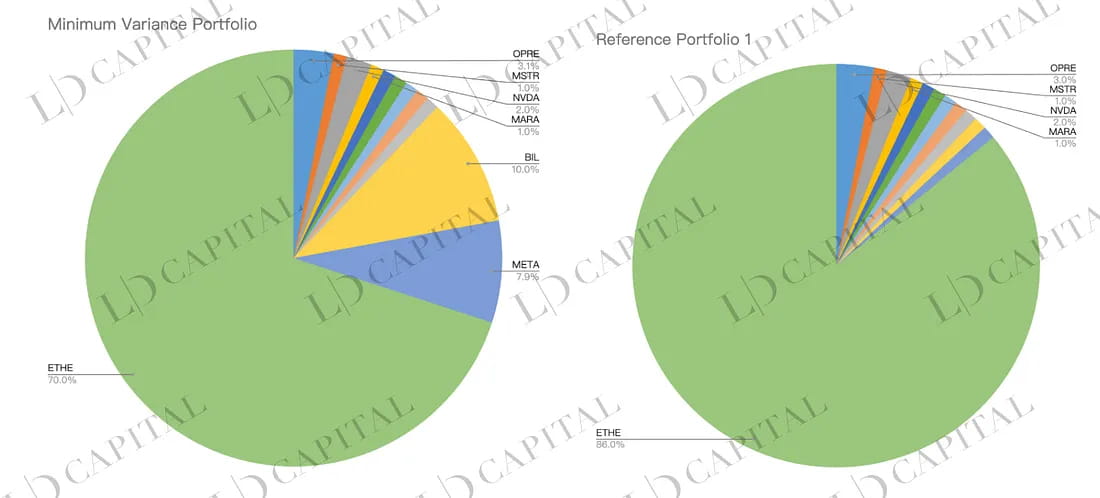

2020 年 1 月から 2023 年 4 月までの過去の市場データと以下の代替ターゲット (オプション部分のリターンをシミュレートするために OPRE を使用) に基づいて、月次リターン統計を実行します。次に、各資産配分の最高および最低の割合に条件付き制約を適用します。次の 3 つの方法に基づいて、最適化されたポートフォリオ配分を取得します。

最大シャープ比最適化 — 平均分散に基づいて、効率的フロンティア上で最適なリスク調整ポートフォリオを見つけます。

最小分散 — 資産セット間のポートフォリオの最小リスク (分散または標準偏差で測定)。

100% の年間ボラティリティ目標の下でリターンを最大化 — 特定のリスク レベルの下でポートフォリオの期待リターンを最大化することを目指します。

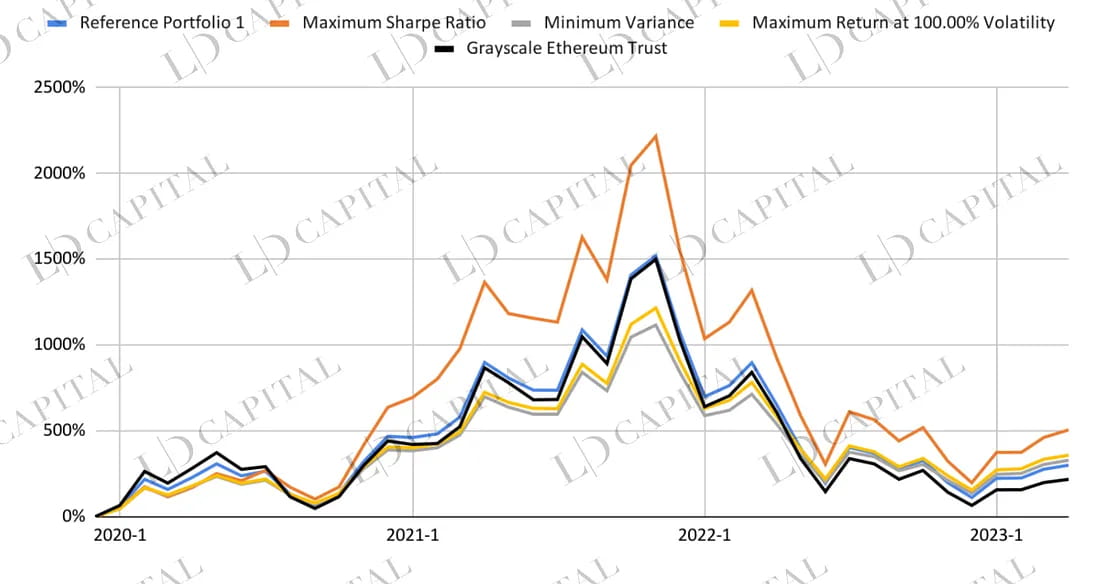

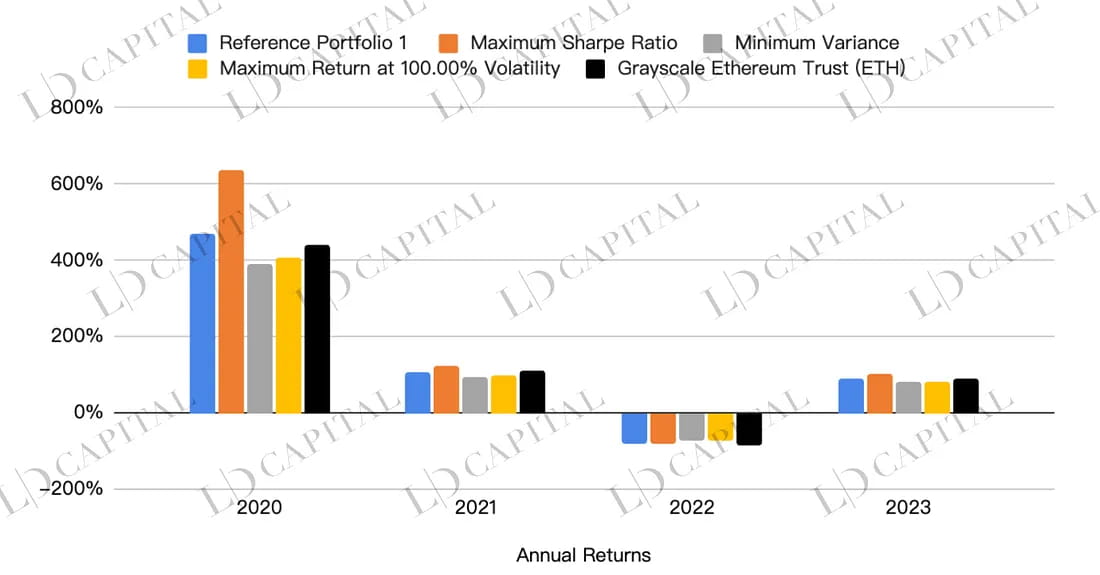

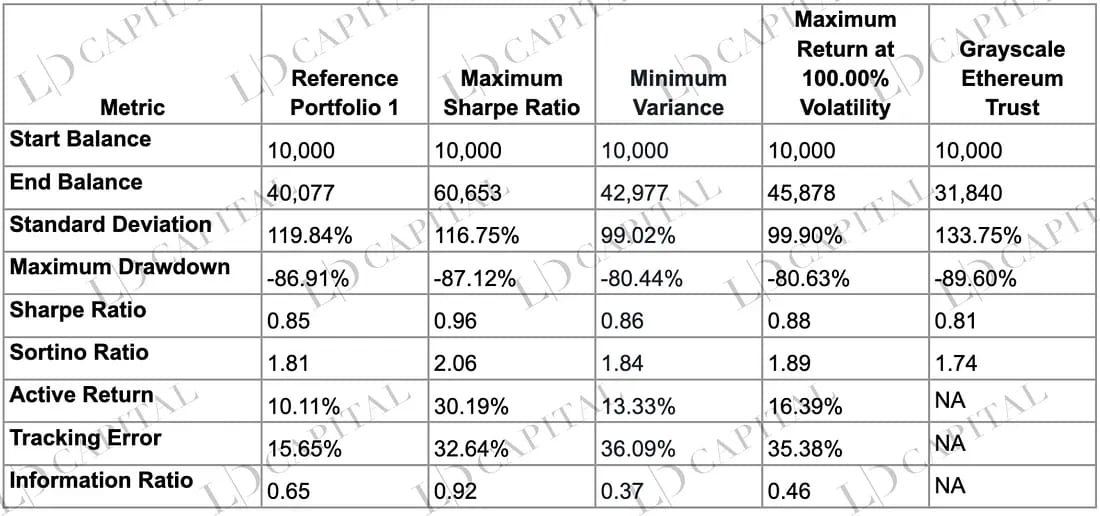

各ポートフォリオのパフォーマンスは以下の表に示されています。黒い ETHE ラインと最適化されていない参照ポートフォリオ 1 の青いラインを比較に使用できます。

以下の表は、最大シャープ比、最小分散、100% のボラティリティでの最大リターン、および単一資産の Grayscale Ethereum Trust (ベンチマークとして) を含む 4 つの最適化されたポートフォリオのパフォーマンス比較を示しています。最適化されたポートフォリオは、ほぼすべてのリスク リターン指標で ETHE の単純な保有よりも優れており、最大シャープ比ポートフォリオは、リターン、リスク管理、およびリスク調整後リターンの点で他のポートフォリオよりも優れていることがわかります。

これらのデータは、次の側面から観察できます。

リターン: 指定された期間では、最大シャープ比ポートフォリオの最終残高は 60,653 と最も高く、他のポートフォリオやベンチマーク資産を大幅に上回っています。100% のボラティリティでの最小分散ポートフォリオと最大リターン ポートフォリオの最終値はそれぞれ 42,977 と 45,878 で、ベンチマーク資産の 31,840 よりも高くなっています。これは、最適化されたポートフォリオが単一資産よりも優れたリターンを持っていることを示しています。

リスク: 標準偏差の点では、最小分散ポートフォリオのリスクレベルは最低 (99.02%) ですが、ベンチマーク資産のリスクレベルは最高 (133.75%) です。最大ドローダウンの点では、最小分散ポートフォリオと 100% ボラティリティでの最大リターン ポートフォリオの最大ドローダウン (それぞれ -80.44% と -80.63%) は、ベンチマーク資産の最大最大ドローダウン (-89.60%) と比較して低くなっています。これは、最適化されたポートフォリオがリスク管理においても優れていることを示しています。

リスク調整後リターン: シャープレシオとソルティノレシオは、それぞれリスク単位と下落リスク単位あたりの期待リターンを測定します。これら 2 つの指標を見ると、最大シャープレシオのポートフォリオのパフォーマンスが最も優れています (シャープレシオ 0.96、ソルティノレシオ 2.06)。つまり、リスク調整後リターンの点では、このポートフォリオは他のポートフォリオやベンチマーク資産よりも優れています。

相対的なリターンとリスク: アクティブリターン、トラッキングエラー、情報比率は、それぞれベンチマーク資産に対する最適化されたポートフォリオの超過リターン、リスク、リスク調整後超過リターンを測定します。これら 3 つの指標を見ると、最大シャープレシオ ポートフォリオのパフォーマンスが最も優れており、アクティブリターンは 30.19%、情報比率は 0.92 (アクティブリターンとトラッキングエラーの比率) です。これは、最大シャープレシオ ポートフォリオがベンチマーク資産に対してパフォーマンスの優位性も備えており、このポートフォリオは中程度のリスクを想定しながら一定の超過リターンを達成できることを示しています。

注: 最適化は、指定された期間内の選択されたポートフォリオ資産の月次リターン統計に基づいています。最適化の結果では、指定された期間外でどの配分が最もパフォーマンスを発揮するかを予測することはできず、最適化された資産ウェイトを使用して構築されたポートフォリオの実際のパフォーマンスは、指定されたパフォーマンス目標と異なる場合があります。

結論

要約すると、ETHE の比較的低いリスク リターン比率は、さまざまな配分方法によって向上できます。シミュレーション ポートフォリオは、リターン、リスク管理、リスク調整後リターンの点でベンチマーク資産 ETHE を上回っています。投資家は、自分のリスクの好みや投資目標に適した投資方法を選択できるため、ポートフォリオ エクスペリエンスが向上し、リターンの最大化とリスクの最小化のバランスをとることができます。

ウェブサイト: ldcap.com

媒体:ld-capital.medium.com