抽象的な

2023年、仮想通貨市場は昨年の深刻な弱気相場から急回復しました。多くの個人が投資のチャンスを逃した可能性があります。現時点では、純資産価値(NAV)と比較して約50%の割引がまだあるGrayscale Trust株は特に魅力的です。

イーサリアムが Web3 のコア インフラストラクチャとして位置付けられていることを踏まえ、当社は、潜在的な強気市場でパフォーマンスが回復する、グレースケール トラストの製品であるイーサリアム トラスト (ETHE) に強気な見方をしています。

ETHE はプレミアムまたはディスカウントで取引されてきた長い歴史があり、プラスのプレミアムの理由としては、サブスクリプションのロックアップ期間、ETH スポットよりもアクセスしやすいこと、秘密鍵を自己管理する場合に比べて従来の金融機関や個人投資家にとってコストが低いことなどが挙げられます。

長期割引の現在の理由は、主に、クローズドエンド型ファンドの構造と同様に、商品を直接償還できないためです。その他の理由としては、裁定取引の機会の制限、大規模な投機家による強制清算、機会費用の割引、競合商品の影響などが挙げられます。

2021年半ばに割引トレンドが形成されて以来、ETHEがパリティに戻ることに対する市場の期待はますます長くなっています。私たちの計算によると、昨年末には14年を超えたことがありましたが、現在は約10年に短縮されています。この期待はまだ長すぎると私たちは考えており、楽観的な期待が到来すれば、暗示される回復時間は2年未満に短縮される可能性があり、より合理的です。

ディスカウントの縮小や消滅につながる可能性がある状況は7つあり、ETHスポットの公開償還(SECからの償還免除とETF転換申請の承認の2つのケースに分かれています)、償還免除の取得、製品の解散と清算、グレイスケール自身の自社株買い、裁定戦略の開発と市場の信頼の向上、ディスカウントの修復に役立つ機会費用の削減などです。

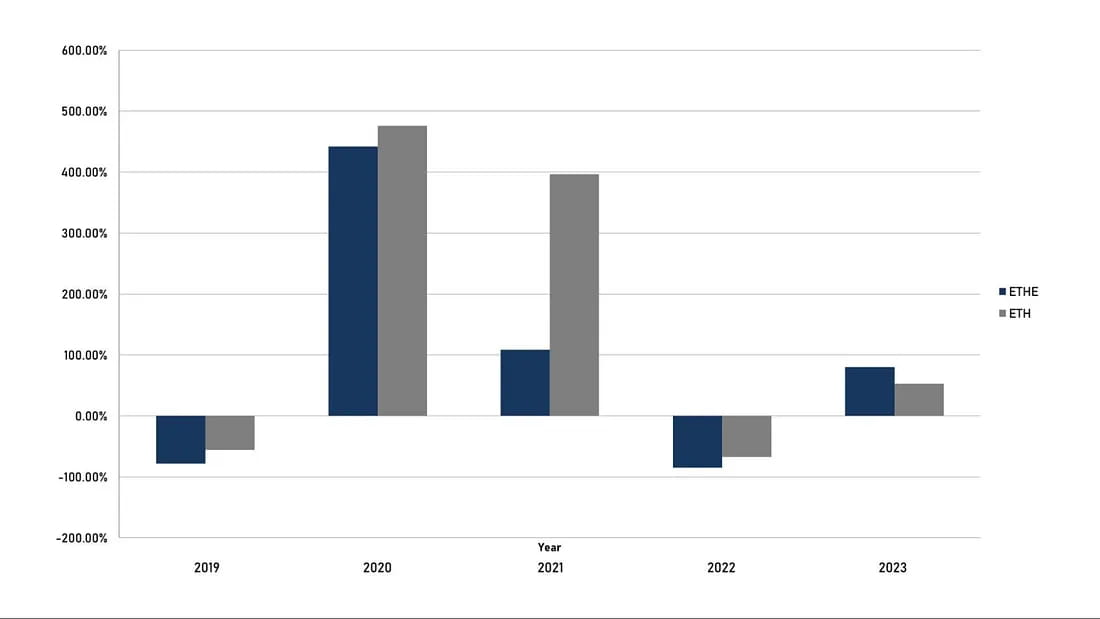

ETHEは2019年に誕生して以来、まだ完全な「サイクル」を経ていません。完全なサイクルはプレミアム、パリティ、ディスカウント、パリティ、プレミアムのパターンに従うべきだと私たちは考えています。現在、ETHEはサイクルの半分しか完了していません。潜在的な強気相場に賭けるなら、ETHEの方が回復力が高いと考えています。年初からのETHEのパフォーマンスはETHの1.7倍であり、この点を証明しています。

しかし、過去のデータによると、ETHE のリスク リターン比は標準以下であり、表 1 に示すように、ETHE はあらゆる面で ETH/USD よりもほぼ弱いです。つまり、ETHE を長期間保有する準備ができている場合は、ターゲットを絞った利益向上戦略を採用する必要がある可能性があります。そうしないと、強気相場がすぐに到来しない場合、そのパフォーマンスが市場よりも弱くなるリスクがあります。

まとめ

2023年、暗号通貨市場は再び投資家の注目を集め、BTCとETHは価格上昇の点で世界の資産クラスをリードしています。しかし、多くの投資家は依然として弱気相場の考え方から回復できず、投資機会を逃しています。しかし、グレイスケール・トラストの下では、投資家はGBTCとETHE製品の購入で約50%の割引を受けることができます。

イーサリアムネットワーク(ETH)は、今後主流のWeb 3アプリケーションの中核インフラになると私たちは考えています。BTCのような従来の資本流出を吸収できるだけでなく、Web 3エコシステムアプリケーションから利益を得る可能性も秘めています。そこで、この記事では、グレースケールトラストの製品ETHEの割引現象と潜在的な投資価値に焦点を当て、この現象が軽減または消滅する可能性のあるシナリオと、機関投資家が暗号通貨市場に参入するのに適している理由について詳しく説明します。さらに、この製品の法的構造と潜在的なリスクを分析します。

グレイスケール ビットコイン トラストは 2013 年 9 月に開始され、法的にはグランター トラストとして指定されています。トラストを作成したグランターは、トラスト内の資産と財産の所有者であり、その資産に対する完全な管理権を保持します。これは、実際にはクローズド エンド ファンドに似ています。この特別な構造では、投資家は受益権を購入することで、信託ファンド内の資産を間接的に所有できます。クローズド エンド ファンドと同様に、グランター トラストでは通常、投資家がいつでも株式を償還することはできません。

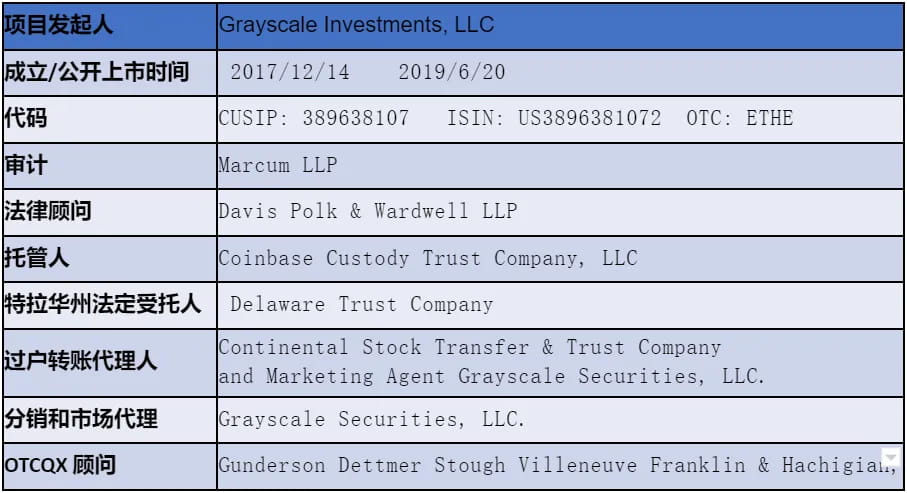

Grayscale Ethereum Trust (ETHE) (旧称 Ethereum Investment Trust) (以下「Trust」) は、デラウェア州の法定信託であり、2017 年 12 月 13 日に設立され、2019 年 7 月に取引のために上場され、GBTC と同じ信託構造を採用しています。

信託構造を使用する利点は、信託が ETH またはその派生商品をいかなる取引所でも取引、購入、または販売しないため、該当する規制当局による規制を回避できることです。これにより、製品の発売が容易になりますが、ETH が CFTC に属するのか、SEC に属するのかはまだ不明です。

まず、ETHE と ETH の主な違いを簡単に見てみましょう。

さまざまな投資方法

ETHE は米国証券取引委員会 (SEC) の規制を受ける上場信託基金であり、機関のバランスシート管理を容易にします。ETHE は通常の証券口座を通じて取引されるため、仮想通貨取引所での取引よりも簡単で安価です。ETHE は個人退職金口座 (IRA) や 401(K) (米国退職給付プラン) の一部にすることができ、投資税の優遇措置を受けることができます。また、仮想通貨ウォレットの管理方法を学ぶ必要はなく、秘密鍵を誤って紛失したり、ウォレットが悪用されるなどのリスクを心配する必要もありません。

異なる供給

ETHの総供給量に制限はありません。ETHEの供給量はGrayscaleの発行計画によって決まります。

異なる市場の需要

ETHE は投資商品であるため、その市場需要は ETH の需要とは異なります。一部の機関投資家や個人投資家は ETHE への投資に積極的かもしれませんが、一般の暗号通貨トレーダーは ETH の取引に積極的かもしれません。

その他

ETHE の投資家は現在、Grayscale から基礎となる ETH 資産またはそれに相当するドルを償還することはできません。ETHE は毎年純資産価値の 2.5% の管理手数料を請求します。ETHE は DeFi マイニングなどのオンチェーン活動に参加することはできません。

トピック 1: なぜ大幅な割引があるのですか?

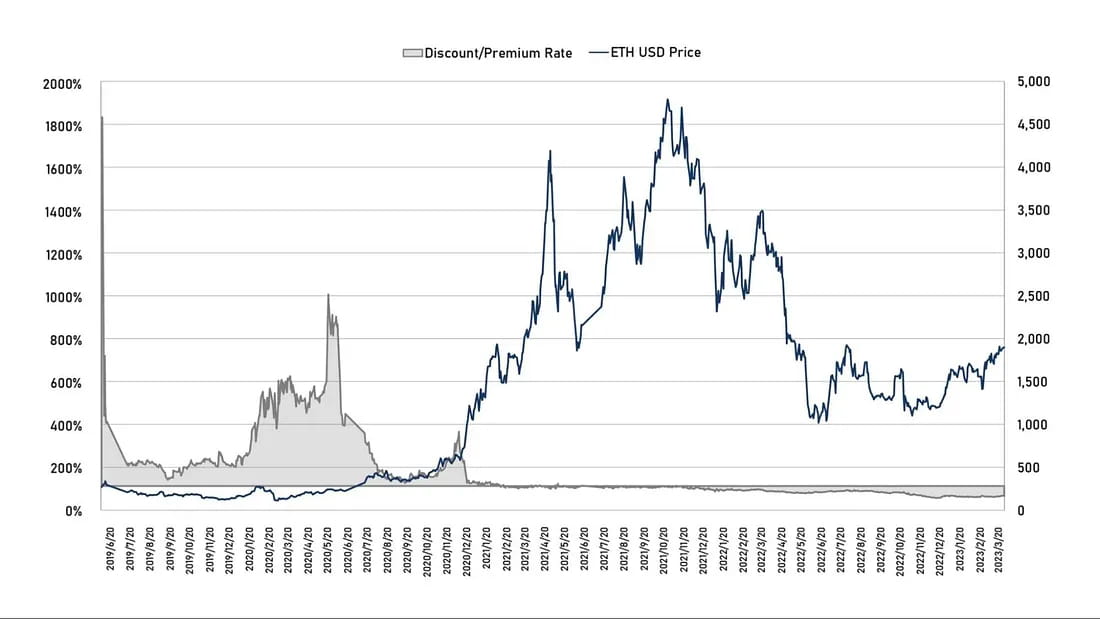

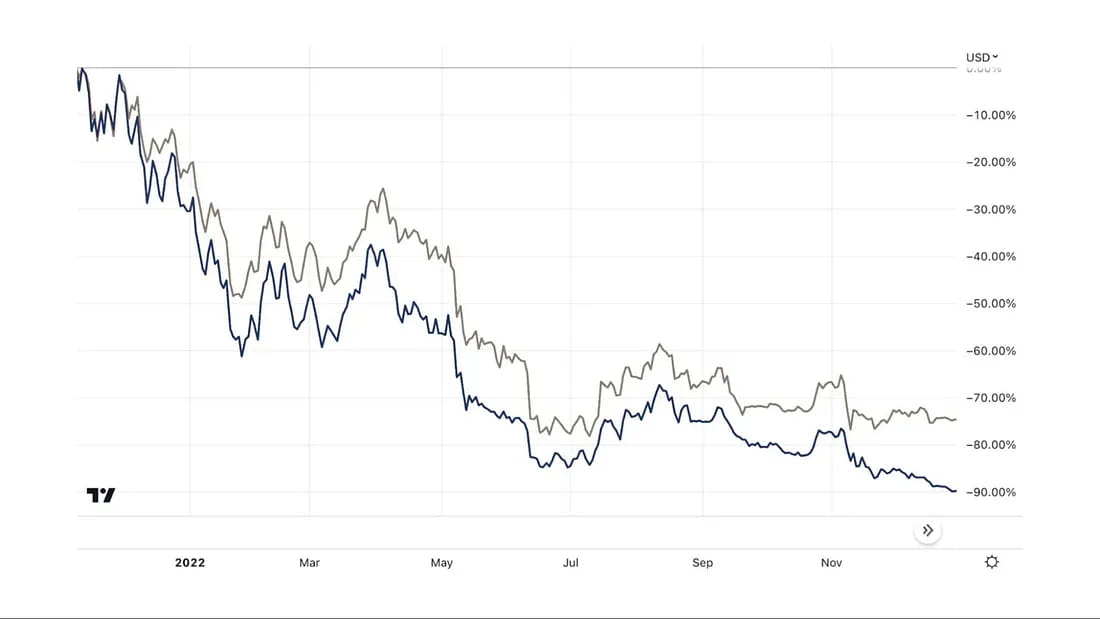

理論上、ETHE の価格は保有する ETH の価値を中心に変動するはずです。しかし、現実には、その二次市場価格は市場に完全に反映されていません。2019 年の上場以来、ETHE は歴史的に ETH に対して長期間プレミアムを維持しており、2019 年の上場当初には 1000% を超えました。しかし、2021 年 2 月以降、ETHE はディスカウントに入り、現在まで続いています。

図1: ETHEとETHの価格動向の過去のプレミアム/ディスカウント

グレイスケールの暗号資産信託株はクローズドエンド型ファンドに似ており、初期段階では市場供給が非常に限られていました。第二に、暗号通貨市場が未成熟なため、多くの投資家は暗号通貨の購入方法と保管方法を知りません。そのため、米国の証券会社のプラットフォームで直接購入できるグレイスケールの暗号資産信託ファンドは、プレミアム価格で購入されています。

ご覧のとおり、ETHE のプレミアムの絶対値は 2019 年 6 月 21 日に最高値に達しました。2021 年 2 月に最初の割引が現れるまで、ETHE は二次市場でプレミアムで取引されていました。2021 年 2 月以降、市場が強気相場に入り、ビットコイン/イーサリアムの価格を追跡するインデックス製品がさらに発売されたため、投資家にはより多くの投資オプションが与えられました。ETHE は、その NAV と比較して比較的公正な価格で二次市場で取引され始めました。

2021年6月29日、GBTCのETFへの転換申請がSECに却下され、その1時間後、グレイスケールがSECを提訴し、ETHEのディスカウントがさらに拡大しました。2021年半ばから2022年末にかけて、暗号通貨市場全体がピークを迎えて弱体化する中、スリーアローズキャピタル(3AC)やブロックファイなど、破綻した暗号通貨企業が主導する大規模な投機筋は、高いレバレッジや資金難のため、ファンドの株式を売却せざるを得ませんでした。市場がディスカウント状態にあったにもかかわらず、これらの投機筋は待つことができず、ETHEのディスカウントがさらに拡大しました。

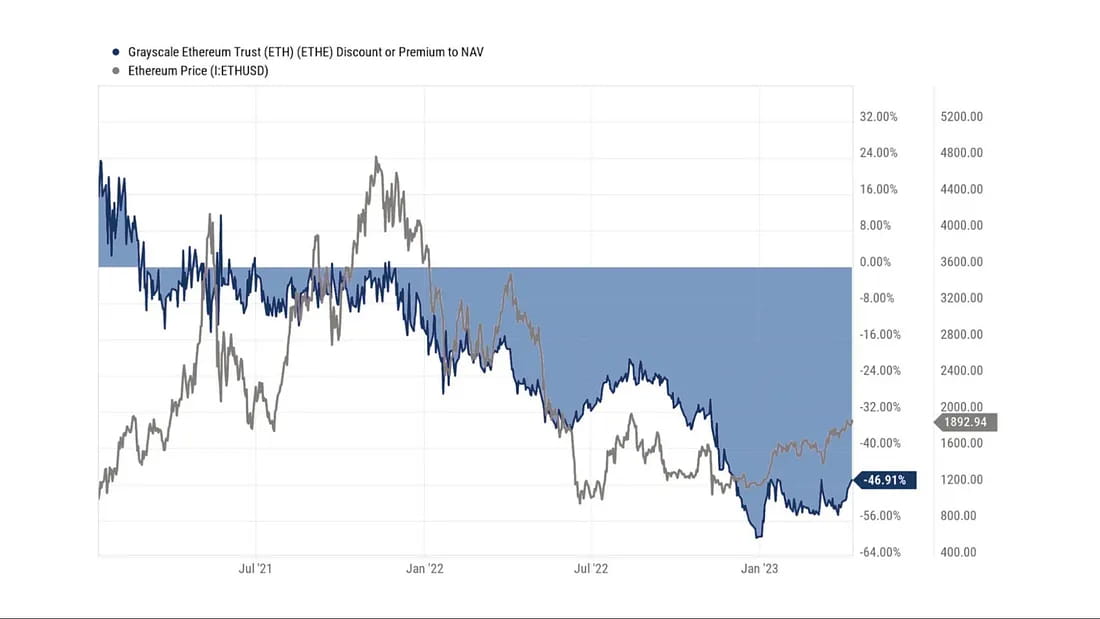

図 2: 2021 年初頭に割引が初めて登場して以来の割引/プレミアムの変化と ETH 価格の動向。

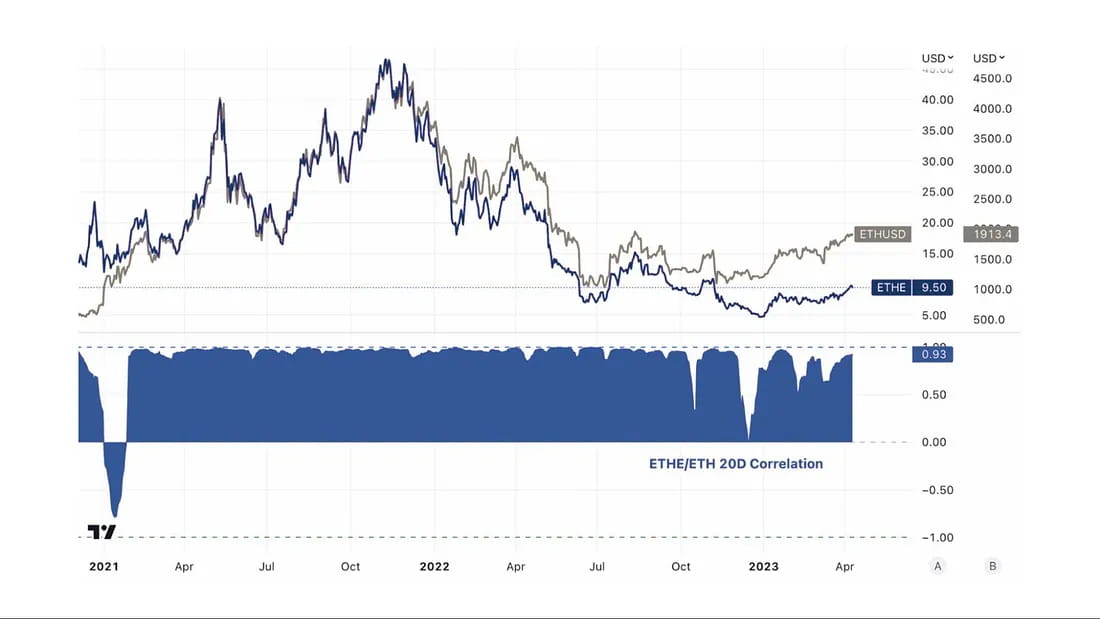

図 3: ETHE と ETH の価格の相関は、ほとんどの場合非常に高くなっています。

まとめると、グレイスケールの ETHE トラストのプレミアム/ディスカウントの理由は、資産をすぐに償還できないファンドの構造によるものです。プレミアムの理由には、ETH スポットに比べて製品へのアクセス性が高く、独自の秘密鍵を管理したくない従来の金融の機関投資家や個人投資家にとって ETHE がより適していること、貸借対照表の会計処理、税制上の優遇措置、投資家がコンプライアンス関連の問題を回避できることなどが挙げられます。マイナスのプレミアムの理由は、資産を直接償還できないファンド構造、裁定取引の機会の制限、割引された機会費用、競合製品の影響という 4 つの要因に関連しています。これらについては、次のセクションで詳しく説明します。

1. 資産を直接償還できないファンド構造

法的文書によると、グレイスケールからETHを直接購入して償還できるのは、グレイスケールによって承認された承認参加者(AP)のみです。APは、登録ブローカーまたはディーラーであることを含む特定の資格要件と規制要件を満たし、特定の規制基準を満たす必要があります。規則によると、各信託株は100株ごとにグループ化されており、APは一度に少なくとも1つのグループを購入する必要があり、ETHスポットとのみ交換できます。

今のところ、APは2つだけです。2022年10月3日以前は、DCG傘下のGenesis Global Trading, Inc.が唯一のAPでしたが、2022年10月3日以降は、Grayscale Securitiesが信託のもう1つの唯一のAPとして引き継ぎました。

そのため、Grayscaleがプライマリーディーラーの役割を果たし、他の投資家は彼らの手から流出した株式しか購入できないとも理解できます。そのため、一部の機関はプライマリー市場で元の価格でETHEを購入できるかもしれませんが、彼らは直接の加入者ではありません。規則によると、彼らには償還を要求する権利はありません。これらの機関がなぜこのようなことをするのかについては、主に2つの理由が考えられます。1つはセカンダリー市場での裁定機会を見ることであり、もう1つはGrayscaleをカストディアンとして扱い、秘密鍵を管理するリスクとコストを回避することです。

現在、信託基金には株式償還制度が運用されていないため、APとその顧客は信託基金を通じて株式を償還することができません。そのため、参加者は、信託のETH保有株の1株当たり純資産価値からの二次市場価格の乖離によって生じる裁定機会を利用することができません。このため、割引が発生したときに価格差を回復することが困難になります。直接償還が可能であれば、市場参加者は二次市場で信託株を低価格で購入し、その後、より価値の高いETHを基金から償還することで、割引を縮小することができます。

2. 裁定取引機会の制限

ETF 株を直接購入して償還できないため、裁定取引の機会が制限されます。これは、ETHE がプレミアムで取引される強気市場では大きな障害にはなりませんが、ディスカウントで取引される弱気市場ではより顕著になります。

従来の ETF 市場では、ETF の需要が増加または減少し、市場価格が純資産価値から乖離すると、裁定取引の機会が生じます。このような価格の不一致は、裁定取引によってすぐに修正されることがよくあります。

裁定取引には、すぐに申し込み・償還できる ETF 株を対象とする基本裁定取引と、すぐに申し込み・償還できない ETF を対象とする CTA 戦略裁定取引の 2 つの主な種類があります。

基本的な裁定取引

プレミアムの場合、投資家はファンド発行者から ETF 株を購入し、裁定取引の目的で流通市場で売却します。これにより、ETF の需要/価格が低下します。

割引の場合、投資家は流通市場で ETF を購入し、その後ファンド発行者からより高い価値で償還します。これにより、ETF の需要/価格が増加します。

CTA戦略アービトラージ

適時に申し込みや償還を行うことが難しい ETF の場合、原資産と ETF 株の価格差に賭けることができます。プレミアムが一定のレベルに達すると、投資家は原資産を買い、ETF 株を空売りします。ディスカウントが一定のレベルに達すると、投資家は原資産を空売りし、ETF 株を買います。

この戦略の実施は、価格収束軌道の影響を受けます。ETHE の場合、価格回帰は市場参加者の特定の操作 (申込/償還など) ではなく、主に規制上の判断に依存するため、不確実性が高く、市場価格差に対する許容度が高くなります。

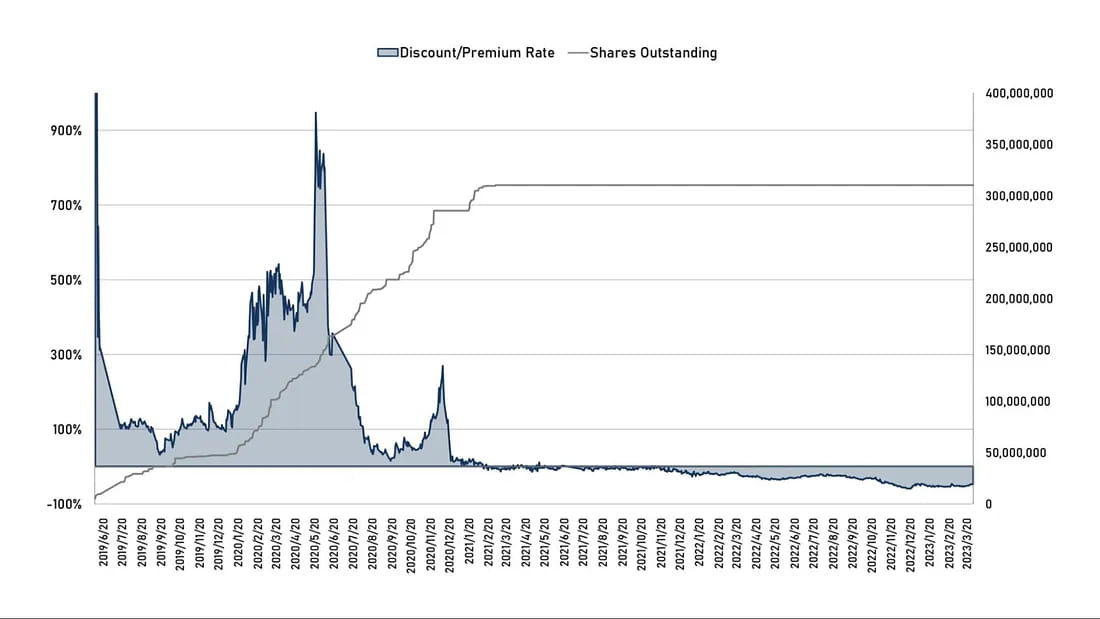

図4: ETHEの過去の割引率/プレミアム率と流通株数

図4から、プレミアムが縮小した2021年春以降、先物裁定余地がなくなり、その後、新規信託株の購買力も停止したことがわかります。

同様のクローズドエンド型ファンドが従来の市場で償還できない典型的な事例もあります。これは伝説のトレーダー、ウォーレン・バフェットの株式であるバークシャー・ハサウェイの株式です。投資会社であるバークシャー・ハサウェイの株価は、投資ポートフォリオ内の同社の株式保有価格の変動に影響を受ける可能性があります。ただし、一般投資家はいつでもバークシャー・ハサウェイに資産の償還を要求したり、同社の新株を申し込んだりすることはできません。

しかし、数十年にわたり、バークシャー・ハサウェイの株式は、主に同社の創業者であるウォーレン・バフェットの成功した投資実績と市場での地位により、純資産価値を上回るプレミアムで取引されてきました。しかし、特定の時期には、同社に対する市場の見方の変化を反映して、株式のプレミアムが下落することもあります。

例えば、2020年3月、バークシャー・ハサウェイの株価は約30%下落し、同社の株式の取引価格が大幅に割引されました。この割引は主に、COVID-19をめぐる市場の懸念と、観光、航空、金融など流行の影響を受ける業界におけるバークシャー・ハサウェイのエクスポージャーを反映していると考えられます。

ETHEへの回帰:ETHEは一次募集後、少なくとも6ヶ月間保有した後にのみ二次市場で流通することができるため、フォワードプレミアム裁定の道は存在するものの、より多くの時間が必要である。しかし、2021年2月にETHEが初めてディスカウントで登場した後、投資家の一次市場での購入行動は停滞した。これは明らかに、バックワードディスカウント裁定には償還サポートが必要であるのに対し、グレースケールがこれを開始する時期は不明であるためである。ETHEの投資戦略がスポットポジションを保持することよりも大きな利点がない場合、そのクローズドエンド株はバークシャーハサウェイの株式のようにプレミアムに戻ることは困難である。

第二に、暗号通貨市場全体がピークを迎えて弱体化する中、破綻した暗号通貨企業を率いる大手投機筋のThree Arrows Capital(3AC)やBlockFiなどの機関投資家は、GBTCとETHEの巨額のプレミアムから利益を得るために、以前に大量購入を行い、6か月間売却を待っていました。その後、高いレバレッジや財政難のため、当時の市場がディスカウントで取引されていたとしても、ファンドの株式を売却せざるを得ませんでした。例えば、公開情報からわかるように、DCGは今年初め、財政問題によりETHE保有株の約25%を半額で売却せざるを得ず、ETHEのディスカウントを拡大しました。

図5: 2021年の中期から高値から2022年末までのETHEとETHのパフォーマンスの比較:

3. 割引機会費用

表1:ETHE関連の法務・財務情報(2023年3月31日現在)

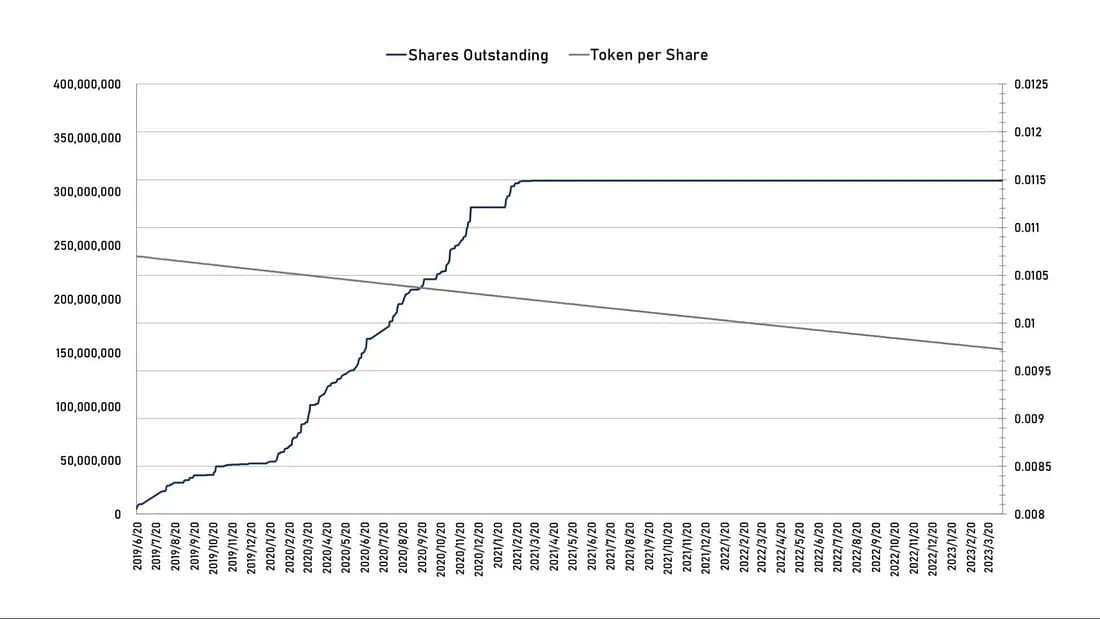

グレイスケールのイーサリアム信託の管理手数料は、純資産価値 (NAV) の年間 2.5% です。グレイスケールは、公開データで毎日、信託の推定発生済み未払い手数料を ETH 保有量から差し引いているため、以下のグラフに示すように、各 ETHE シェアで表される ETH の量は徐々に減少します。

グラフ6: 流通しているETHE株数(左)と信託が保有する1株あたりのETH量(右)

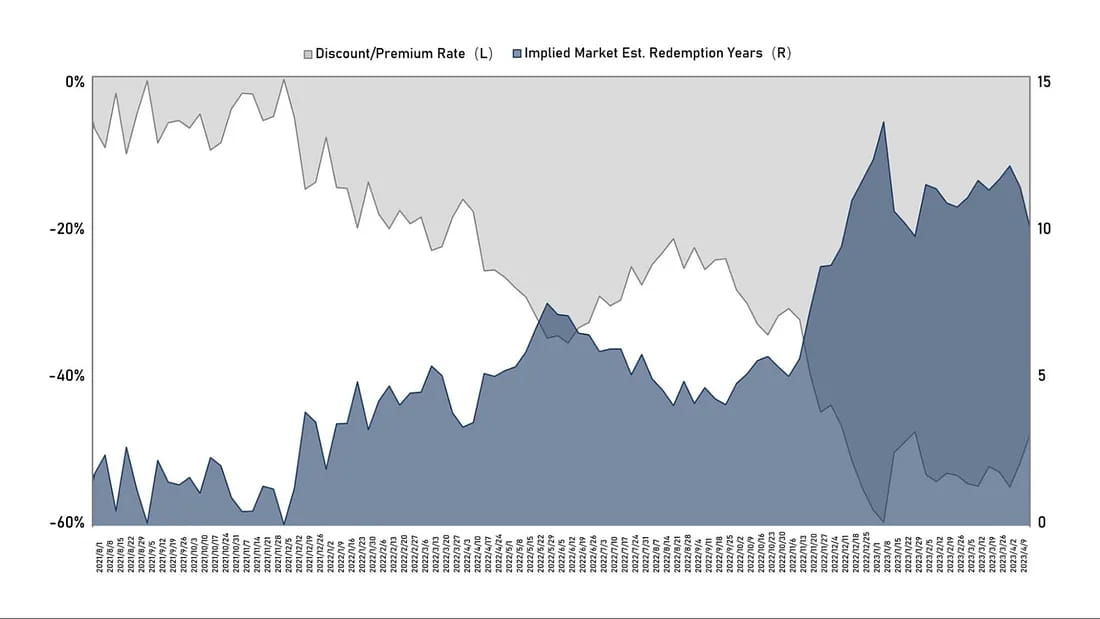

他のリスクを無視すれば、今日の割引は割引された機会費用として理解できます。したがって、流通市場の割引率 X と保有機会費用 Y に基づいて、償還または NAV パリティ回復に必要な時間 T の暗黙の市場期待を計算できます。NAV の潜在的な成長期待は 0 であると仮定し、次のようになります。

保有機会費用 + 10年米国債利回り + 2.5% 管理手数料、つまり (1-Y)^T=1+X

したがって、T=ln(1+X)/ln(1-Y)

グラフ 7: ETHE の過去の割引率と償還 (等価への回復) 時間に関する市場の暗黙の期待 (単位: 年)

上のチャートから、2021年のディスカウントトレンドの形成以来、ETHEがパリティに戻るという市場の期待は長くなっていることがわかります。昨年末には、規制の取り締まりと市場の静けさにより14年を超えました。現在、それは約10年に短縮されています。しかし、私たちはこの期待はまだ長すぎると考えています。楽観的な期待が生じると、暗黙の回復時間は2年を下回る可能性があると予想するのは合理的です。最も悲観的な結果では、Mt.Goxの資産清算に9年かかったように、清算と解散に10年以上かかる可能性があります。

4. 競合製品の影響

2019年以前、グレイスケールの信託商品の競合は市場にほとんどなかった。2021年2月18日、ビットコインに直接投資するカナダのファンドであるPurpose Bitcoin ETFが正式に取引を開始し、1か月以内に資産が10億ドル以上に達した。管理手数料は1%でGBTCの半分以下であり、ETF構造はビットコインをより厳密に追跡できるため、グレイスケールの商品よりも魅力的である。

それからわずか2か月後の4月17日、カナダの規制当局は、パーパス・インベストメンツのイーサリアムETF(ETHH)、エボルブ・キャピタル・グループのイーサリアムETF(ETHR)、CIグローバル・アセット・マネジメントのイーサリアムETF(ETHX)の3つのイーサリアムETFを同時に承認し、4月20日に上場された。3社の公式サイトによると、3つのイーサリアムETFの管理手数料には若干の差があり、CIグローバルの管理手数料は0.4%、エボルブは0.75%、パーパス・インベストメンツは1%となっている。上場初日に、PurposeのEthereum ETFは2,646万カナダドル(約2,132万米ドル)の資金を集め、EvolveのETHRは222万カナダドル(約179万米ドル)を調達し、CI GlobalのETHXの資産規模は225万カナダドル(約181万米ドル)となった。

3日後の4月23日、カナダで4番目のイーサリアムETFがトロント証券取引所で取引を開始した。これはカナダのデジタル資産管理会社3iQと投資会社CoinSharesが共同で立ち上げたもので、カナダドル株(ETHQ)と米ドル株(ETHQ.U)の取引を提供している。

さらに、ETH先物ETF、関連株、ETHを保有する上場企業、マイニング、資産運用事業などが増えています。これらの多様化した投資チャネルの市場シェアが拡大することで、従来の金融機関や個人投資家にとってのグレイスケールの信託商品の希少性が弱まり、グレイスケールが考慮しなければならない競争要因になります。

トピック2: 割引が減額または廃止される場合

ディスカウントが縮小または消滅する可能性がある状況としては、ETHスポット償還の開始(償還によるSEC免除の取得とETF転換申請承認の2つの状況に分かれる)、償還免除の取得、商品の解散と清算、グレイスケール自身の買い戻し、裁定戦略の展開と市場の信頼の向上、ディスカウント修復に寄与する機会費用の減少など7つがある。

1. 規制環境の改善 - ETF申請承認

2022年末に発表されたグレイスケールの最新のFORM 10-K提出書類によると、同社はSECのETF転換承認を得た後も、信託が償還計画を実行できると依然として考えている。SECはGBTCのETF転換申請を却下したが、米国の連邦控訴裁判所判事は今年3月、SECが以前にビットコイン先物ETF商品を承認していたことから、SECの決定が正しいかどうかを疑問視した。

グレイスケールは現在、グレイスケール ビットコイン トラスト (GBTC) の ETF 変換のみを申請しており、グレイスケール イーサリアム トラスト (ETHE) を ETF に変換する計画はまだ発表していないことに留意すべきです。しかし、最近の進展は間違いなく前向きです。今年 3 月 7 日に開催された最新の公聴会で、グレイスケールは、SEC が適用する基準は一貫していないと主張しました。SEC はビットコイン先物 ETF の申請を承認した一方で、スポット ビットコイン ETF の申請を一貫して拒否したからです。

グレイスケールは、これら2つの商品の原資産は同じであり、価格はビットコインから派生しているため、ウォール街の規制当局はこれらの商品を同様に扱うべきだと考えているが、実際はそうではない。グレイスケールは、規制当局の行動は恣意的で気まぐれであり、連邦法に違反していると主張している。SECは、同じ基準を適用しているが、実際には商品は異なると回答した。SECによると、ビットコイン先物市場はCFTCによって規制されており、規制されていないとSECが考えるスポットBTC ETFとは異なる。

公聴会前、ブルームバーグのアナリスト、エリオット・スタイン氏は、SECが訴訟で優位に立っており、GBTC発行者よりもSECが勝つ可能性がはるかに高いと考えていた。なぜなら、裁判所はそれぞれの分野の専門家である連邦機関に服従する傾向があるからだ。しかし、最新の議論を聞いた後、エリオット・スタイン氏は、グレイスケールが勝つ可能性は70%であると考えている。GBTCが承認されれば、ETHEの感情にも直接的に利益をもたらすだろう。ただし、SECによって上場が承認されているBTCベースの先物ETFとは異なり、イーサリアムをベースにしたファンドはまだ上場が承認されていないことに注意する必要がある。これは、イーサリアムの法的地位が争われていることに関連している。

2. 規制環境の改善 - 登録投資会社になるか、商品として分類されるか

Grayscale Ethereum Trust (ETHE) は登録投資信託であり、登録投資会社ではありません。具体的には、特定の州の法律に基づいて信託として設立され、1933 年証券法の免除規定に基づいて米国証券取引委員会 (SEC) に登録されています。つまり、ETHE は、一般への情報開示や登録など、1933 年証券法に基づく特定の要件に従う必要はありません。

しかし、SEC が 1940 年投資会社法に基づいて信託を投資会社として登録する必要があると判断した場合、グレースケールは、この場合、信託構造が解散され、その株式が株式に転換される可能性があると考えています。ただし、これは単なる推測であり、最終的には会社の具体的な状況や規制当局の意見、および取引所の規則によって決まります。

さらに、ETHE が CFTC によって商品投資ポートフォリオとして分類された場合、商品取引法 (CEA) の関連規定に準拠し、CFTC に登録して規制を受ける必要があります。これもまた、考えられる規制の方向性です。

3. 償還免除の取得

グレイスケールはかつて償還プログラムを提供していましたが、SECがグレイスケール・トラストを規制Mに違反したとして告発した後、2016年にプログラムが中止されました。具体的には、SECはグレイスケール・トラストが新株を発行しながら株式償還を行う可能性があり、それが市場価格に影響を与え、市場操作、インサイダー取引、または不公正な取引慣行につながる可能性があることを懸念していました。そのため、グレイスケールはGBTC償還プログラムを一時停止し、BCHやETHEなどの後続の信託基金もこの操作に従い、取引慣行が適用可能な規制と規制要件に準拠していることを確認しました。

グレイスケールは現時点では SEC が継続的な償還プログラムを検討するとは考えていないため、この信託は SEC から規制上の承認を求めていません。

しかし、タイミングや成功の可能性は不透明であるものの、将来的に積極的に免除を求める可能性は否定できない。また、償還資産を開発すると、受託者としてのグレイスケールの収入が減少するため、現時点では免除を積極的に追求する動機が不十分である可能性がある。

このような免除が得られ、グレイスケールが償還に同意すれば、償還プログラムを実施できる。償還プログラムは、信託の株式価値が、ファンド経費やその他の負債を差し引いたETH保有額から乖離した場合に、認定参加者(AP)に裁定機会を提供する。この裁定機会はAPによって独占されるか、顧客に譲渡される可能性があるが、グレイスケールの関連会社のみが独占APを務めているため、現時点では不明確であり、不公平な競争の懸念が生じる可能性がある。

4. 割引と市場感情、裁定戦略の開発、および市場の信頼との関係。

前のセクションでは、裁定取引の使用がブロックされているため、割引が大幅に閉じない問題について説明しました。しかし、一方で、CTA戦略の存在により、現在は償還できなくても、暗号通貨市場全体がプラスの傾向にあるときに、裁定取引業者が割引を圧縮する可能性があります。 ETHEは2019年に誕生して以来、まだ完全な「サイクル」を経験していません。完全なサイクルは、プレミアム→パリティ→割引→パリティ→プレミアムのパターンに従うべきだと考えています。現在、ETHE製品はサイクルの前半しか完了していません。

図 8: ETHE 対 ETH の年間収益 (ETHE の年間ベースでの長期パフォーマンスは ETH よりも劣っていることがわかります)。

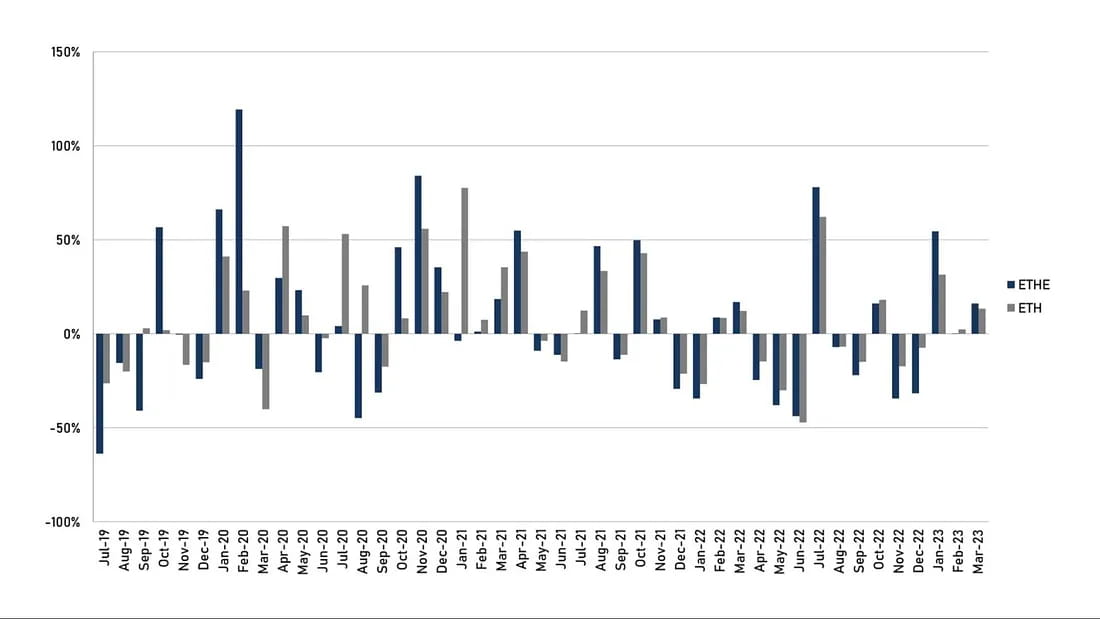

図 9: ETHE 対 ETH の月次リターン (短期的には ETHE の方が ETH よりも弾力性が高いことがわかります)。

上記の数字の年間収益と月間収益の比較からわかるように、2019年から2022年は「プレミアム→パリティ→ディスカウント」サイクルに属し、バブル崩壊サイクルと理解できます。この期間中、ETHEは超過収益を得られず、投資は良い選択ではありません。ただし、ETHE製品はETH自体よりも弾力性が高いため、将来の「ディスカウント→パリティ→プレミアム」修復サイクルでは、より良いプラス収益を生み出すはずです。実際、今年の過去3か月のパフォーマンス比較から、これはETHEの増加がETHの1.7倍であることから明らかです。

5. ETFを最終信託清算に変換できない

グレースケールが償還免除やETF転換の承認を得ることができず、この状況が長期間続くと、ファンド運営側が継続的に差し引く手数料が投資家の不満を招き、グレースケールは信託の清算と解散を迫られることになる。清算が確定すれば、流通市場でのNAVの割引は急速に回復する可能性がある。

実際、破産したFTXの子会社であるアラメダ・リサーチは、すでに2023年3月にグレイスケール・インベストメンツとその所有者であるDCGグループを訴えており、グレイスケールが高額な手数料を請求し、投資家がGBTCとETHEから償還することを拒否していると非難している。アラメダは、この構造により「数億ドルの損失」を被っていると主張している。同様の状況は、時間の経過とともにますます頻繁になる可能性がある。

さらに、宣言文書によると、ETHE Trust の早期終了および清算を引き起こす可能性のある主な状況は次のとおりです。

米国の連邦または州の規制当局が信託の閉鎖を要求したり、信託の ETH を清算するよう強制したり、信託の資産を差し押さえ、没収、またはその他の方法で制限したりすること。

CFTC または SEC、FinCEN およびその他の規制当局が、信託が特定の法律や規制に準拠する必要があると判断した場合、Grayscale は不必要な法的責任や財務リスクを回避するために信託を解散することを選択する場合があります。

グレイスケールは、信託の資産と手数料がリスク、コスト、収益に比例していないと考えています。

Trust ライセンスが取り消されます。

信託が指数価格を正確に算出することを妨げるもの、または信託にとって指数価格の算出が困難すぎる場合。

信託がイーサリアムを米ドルに交換することを困難または不可能にするあらゆる事項。

管理者が辞任または解雇され、代わりの候補者がいない;

信託が支払い不能または倒産した場合。

6. グレイスケールの自社株買い

極端なシナリオでは、グレースケールが市場にあるすべての発行済み株式を純資産価値を下回る価格で買い戻し、信託を民営化または清算することを決定する場合、そのような操作は明らかに利益をもたらします。大規模な自社株買い計画を発表することは、市場の信頼を高めるのに役立ち、ディスカウントを縮小することにつながる可能性があります。

グレイスケールの親会社であるデジタル・カレンシー・グループは、2021年から2022年にかけて、合計で最大10億ドルのトラスト株買い戻し計画を発表しました。しかし、GBTCは依然としてNAVを下回る価格で取引されています。これは、二次市場での買い戻しが価格差を縮小するのに役立っているとはいえ、買い戻しの規模が数千億ドルの資産運用全体規模と比較すると比較的小さいためである可能性があります。

また、グレイスケールのマイケル・ゾンネンシャインCEOは2022年の投資家への年末書簡の中で、GBTC ETFが実現しない場合、投資家がロックを解除する方法の1つは、GBTCの発行済み株式の20%以下の買い戻しなどの公開買い付けであると述べています。これが実現した場合、同社はすべての信託商品を検討すべきであり、ETHEの割引も縮小する可能性があります。

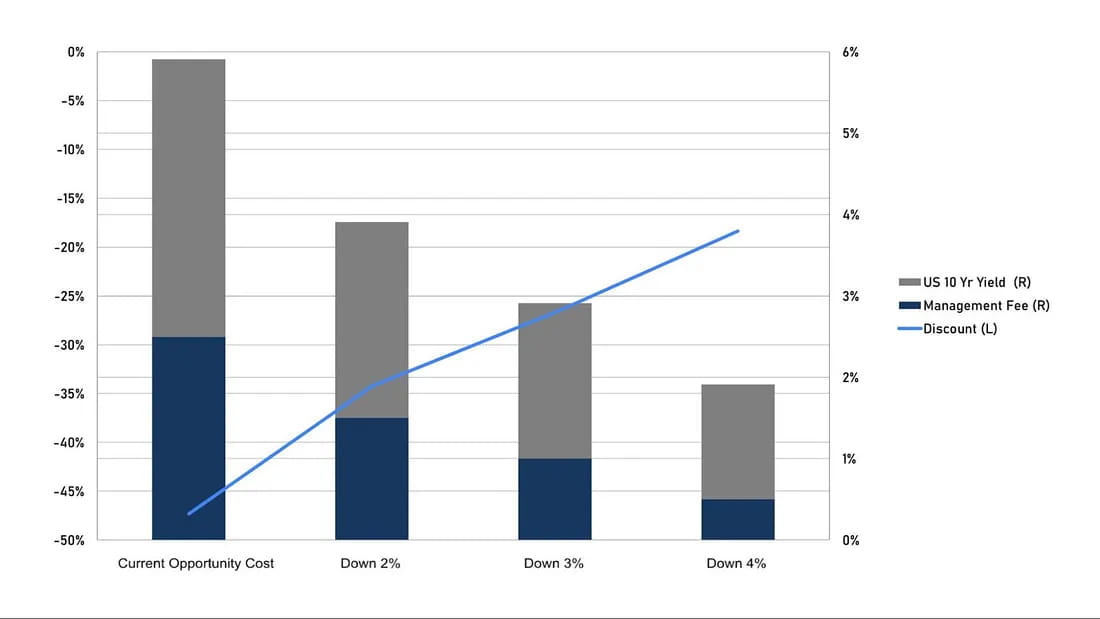

7. 機会費用の削減

トピック2での議論によれば、現在のディスカウントは機会費用の現在価値として理解できます。したがって、グレイスケールが管理手数料を引き下げたり、市場における無リスク金利が低下したりすれば、パリティ回復の予想時間に基づいてディスカウントを縮小するのに役立ちます。実際、グレイスケールのCEOであるゾンネンシャインは、今年3月に手数料引き下げの可能性について言及していました。

予想期間が 10.5 年のままであっても、簡単なシミュレーションを実行できます。

10年国債と運用手数料がともに1パーセントポイント低下した場合、機会費用は年率3.91%となり、割引率を-47.3%から-34.2%に縮小することができます。

両方が 1.5 パーセントポイント減少した場合、機会費用は年率 2.91% となり、割引率は -26.7% に縮小する可能性があります。

両方が 2 パーセントポイント減少した場合、機会費用は年率 1.91% となり、割引は -18.35% まで縮小する可能性があります。

図10: 無リスク金利の低下によって引き起こされる可能性のある割引率の縮小のシミュレーション。

トピック3: プロの投資家が暗号通貨市場に賭けることがなぜ適しているのか

1. グレイスケールのデジタル通貨信託商品は、アクセス性、バランスシート管理、秘密鍵の自己管理に比べてコスト面で有利、投資税制上の優位性などの利点があります。現時点では、ETHE は米国市場でイーサリアムスポットを主な資産とする唯一の「株」です。

具体的には:

アクセス性: グレイスケールのデジタル通貨信託株は、一般的な米国の株式ブローカーを通じて取引できるため、投資家はこれらの商品をより簡単に売買できます。対照的に、暗号通貨取引所やその他のチャネルを通じて取引すると、より多くのリスクと手数料が伴う可能性があります。

バランスシート管理: グレイスケールのデジタル通貨信託商品は一種の証券商品であるため、プロの投資家はバランスシート上でデジタル資産をどのように管理するかを心配する必要がなく、投資ポートフォリオに簡単に組み込むことができます。

保管コストの優位性:デジタル通貨の秘密鍵を自己保管する場合と比較して、Grayscaleのデジタル通貨信託商品はコストが低い可能性があります。たとえば、デジタル通貨をオンチェーンで購入する場合、投資家はより高い学習コストとネットワーク料金を負担する必要があります。また、秘密鍵を保護する際に漏洩のリスクがあり、一度紛失すると資産を完全に回復できない可能性があります。Grayscaleのデジタル通貨信託商品を売買する場合、投資家は証券取引に関連する手数料と料金のみを支払う必要があります。

投資税制上の優遇措置: 米国税法によれば、グレイスケールのデジタル通貨信託商品は証券商品とみなされ、他の証券商品と同じ投資税制上の優遇措置を受けることができます。たとえば、投資家がグレイスケールのデジタル通貨信託商品を 1 年以上保有した後に売却する場合、キャピタルゲイン税率の引き下げが受けられる場合があります。

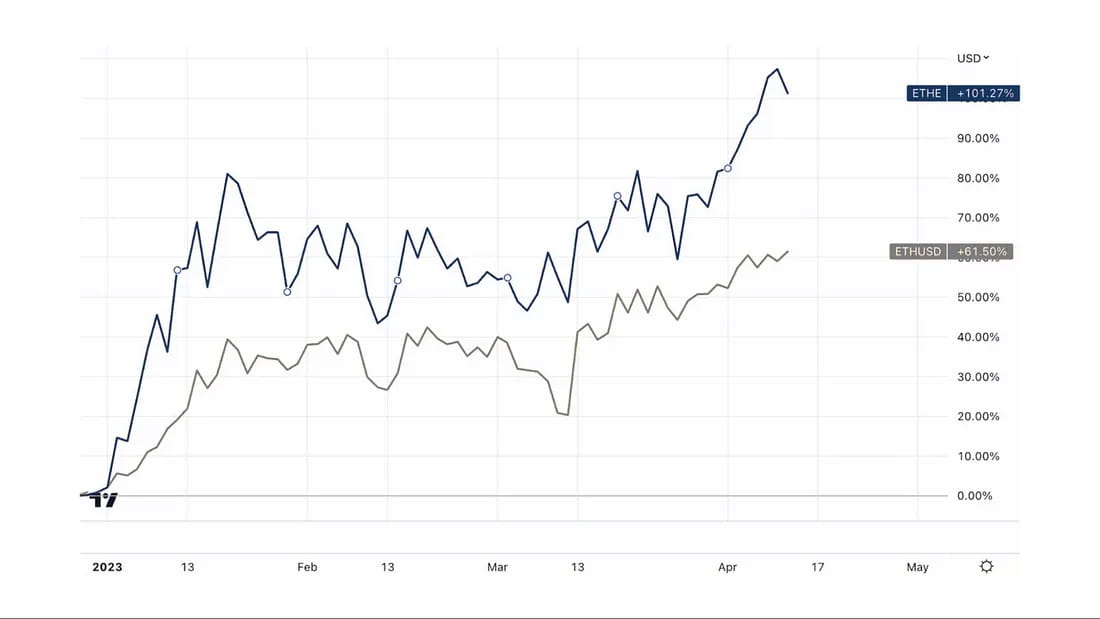

2. 潜在的な強気相場に賭ける場合、ETHE の弾力性は高くなります。

2022年末からの強気相場の回復以来、ETHEは最大107%増加しており、ETHの61%を大幅に上回っています。これは、割引サイクル中にかなりの数の悲観的な要因が考慮されたことを示しています。したがって、市場が回復すると、ETHEはETHよりも弾力性が高く、強気相場にとってより良い賭けとなります。

図11: 2022年末からのETHEとETHの上昇の比較。

テーマ4: ETHE投資のリスク

1. 政策および規制リスク

ETH またはその他のデジタル資産が「証券」として認識されると、ETH および株式の価値に悪影響が及ぶ可能性があります。

ETH の使用、検証活動、または Ethereum ネットワークやデジタル資産市場の運営を制限する管轄区域は、株式の価値に悪影響を及ぼす可能性があります。

規制の変更または解釈により、信託が新しい規制を登録して遵守する必要が生じる可能性があり、その結果、信託に追加の費用が発生する可能性があります。

グレイスケールの関連会社のみがファンド株式の発行または消滅を行うことができるため、規制上の制限や技術的な理由により、発行数および償還数が市場の需要に基づいて効率的に調整されない可能性があり、その結果、流通市場の取引価格が純資産価値から大幅に乖離する可能性があります。

2. 統計的リスク

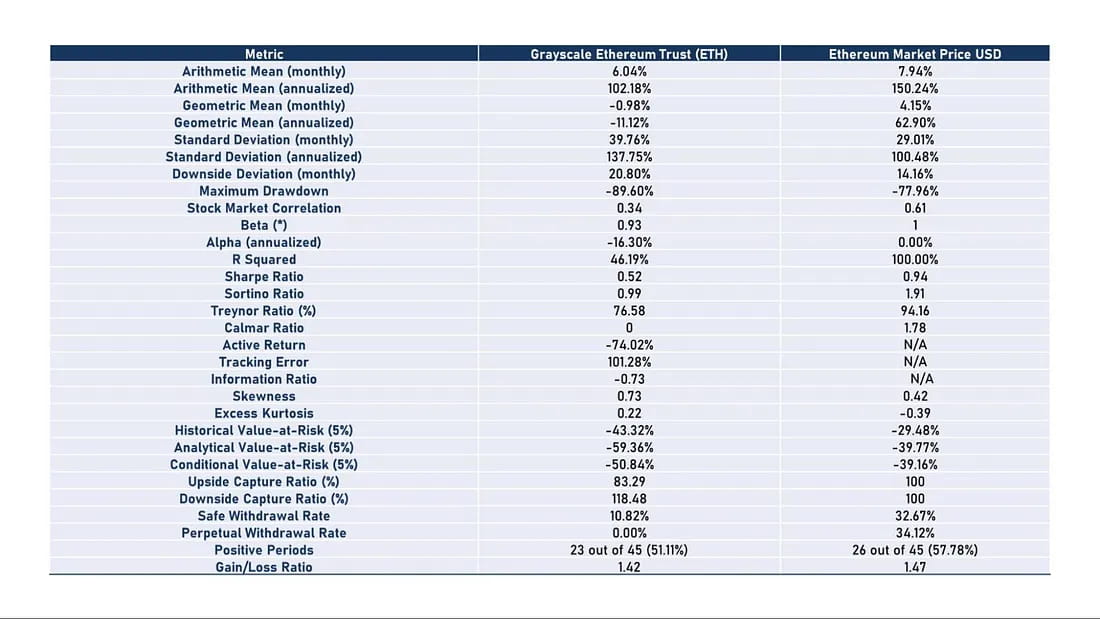

表 2 に示すように、歴史的に ETHE のリスク リターン比は低く、ETHE はほぼすべての面で ETH/USD よりもパフォーマンスが劣っています。つまり、ETHE を長期保有する予定の場合は、ターゲットを絞った利益向上戦略を実行する必要があるかもしれません。そうしないと、強気相場がすぐに到来しない場合、そのパフォーマンスが市場よりも弱くなるリスクがあります。

表2: リスクとリターンの指標(2019年7月~2023年3月)

リターン: 算術平均または幾何平均の月間または年間リターンのいずれにおいても、ETH は ETHE を上回っています。特に、イーサリアムの年間リターンは 150.24% に達したのに対し、グレイスケール イーサリアム トラストは 102.18% に過ぎませんでした。年間幾何平均リターンでは、イーサリアムは 62.90% に達したのに対し、グレイスケール イーサリアム トラストは -11.12% でした。

リスク調整後リターン: シャープレシオ、ソルティノレシオ、トレイナーレシオなどのリスク調整後リターン指標を見ると、リスク調整後のETHEのパフォーマンスはETHよりも弱いことがわかります。

ボラティリティ: ETHE のボラティリティ (標準偏差) は 137.75% と高く、投資家はより大きな価格変動リスクに直面する可能性があります。対照的に、ETH のボラティリティは 100.48% と低くなっています。

最大ドローダウン: ETHE の最大ドローダウンは -89.6% に達し、Ethereum の -77.96% を上回りました。これは、過去のパフォーマンスでは、ETHE が最悪の場合に大きな損失を被ったことを意味します。

アクティブリターンと情報比率: ETHE のアクティブリターンは -74.02%、情報比率は -0.73 でした。これは、イーサリアムと比較すると、Grayscale Ethereum Trust のアクティブ管理のパフォーマンスが悪いことを意味します。ただし、これは主にセカンダリー市場での価格変動に起因するもので、ファンドの保有量はアクティブな取引によって減少しなかったためです。

シリーズの第 2 回目では、ETHE の収益を高めて、強気相場と弱気相場に耐えられるようにする方法について説明します。

ウェブサイト: ldcap.com

媒体:ld-capital.medium.com