この記事では、USDC のデペッグ危機の影響を最も受けた貸付、取引プロトコル、分散型ステーブルコイン システムのパフォーマンスと、潜在的な取引機会について検討します。

USDC ペッグ解除危機の概要

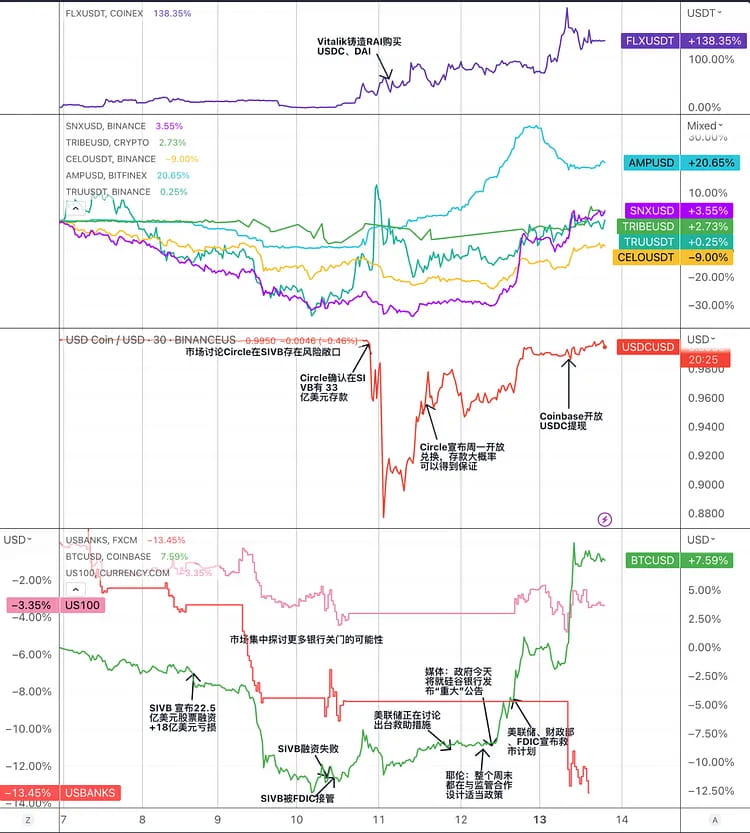

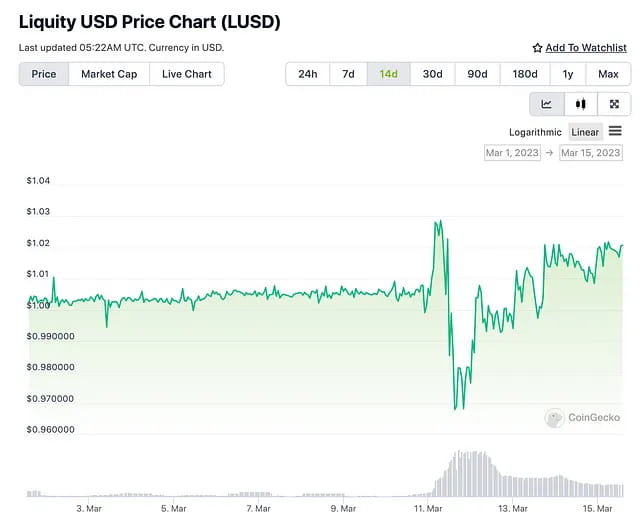

USDCは、CircleとCoinbaseが発行する米ドルに固定された中央集権型ステーブルコインです。2023年3月11日にシリコンバレー銀行(SVB)が破産を申請したとき、Circleの現金準備金の一部が銀行で凍結され、USDCに対する市場の信頼が低下し、大幅な売り買いが起こりました。USDCの価格は1ドルから0.878ドルに下落し、DAIやBUSDなどの他のステーブルコインと比較して価格差が大きくなりました。その後、連邦準備制度理事会、財務省、FDICの共同救済計画を受けて市場のパニックが徐々に収まったため、USDCの価格は3月13日にほぼ正常レベルに戻りました。

チャート: USDC ペッグ解除危機における主要な出来事と、ステーブルコイン競争における関連ステーブルコイン トークンの価格動向。

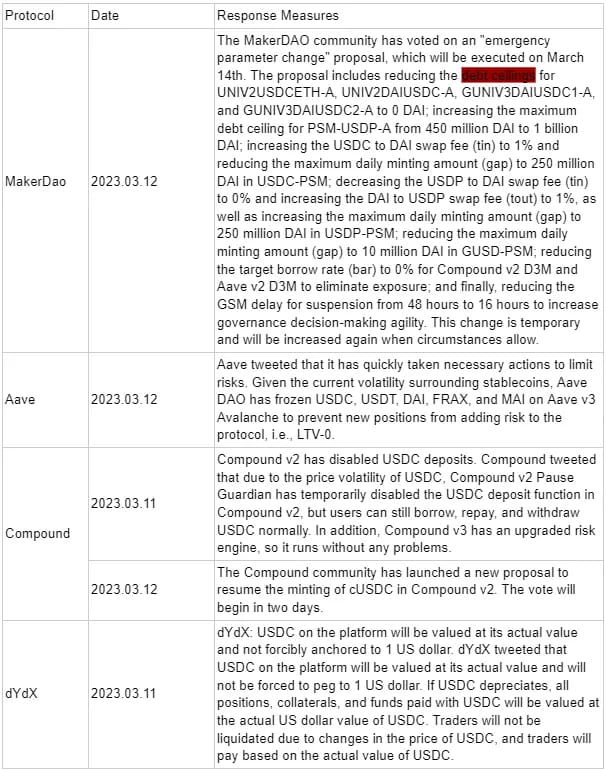

この危機に対処するために、Circle は以下の措置を講じました。

SVBと交渉し、資金の一部を凍結解除して他の銀行に移管した。

USDC の一部を焼却することで流通量を減らし、USDC 準備金の適切性に対する市場の信頼を高めました。

市場の圧力を緩和するために、他のステーブルコイン発行者と協力して 1:1 交換チャネルを開設しました。

悪意のある裁定取引を防止するために、中央集権型取引所と協力して USDC 入出金サービスを停止または制限しました。

USDC 危機は、暗号通貨市場でパニックとボラティリティを引き起こし、投資家の信頼と取引活動に影響を与えました。この期間中、中央集権型ステーブルコイン市場、分散型ステーブルコイン、オンチェーン融資、DEX など、市場の特定のセグメントはすべてリスクに直面しました。

中央集権型ステーブルコイン市場: USDC 危機は、中央集権型ステーブルコイン市場における USDC の地位と評判にダメージを与える可能性があります。まず、すべてのステーブルコインに対する疑念とパニック売りを引き起こしますが、その後、他の競合他社 (TUSD、USDP など) がその市場シェアを奪う機会を提供します。同時に、パニック期間は、ペッグを破るリスクのない BUSD や USDP などのステーブルコインに、低リスクの裁定取引の機会を生み出しました。

分散型ステーブルコイン: USDC 危機は、USDC を準備金または担保として使用していた分散型ステーブルコイン (DAI、FRAX、MIM など) に影響を及ぼし、ペッグから大きく逸脱し、清算リスクと裁定取引の機会にさらされました。同時に、法定準備金や担保に依存しない分散型ステーブルコイン (sUSD、LUSD、RAI など) の革新と開発を刺激する可能性があります。

オンチェーン融資: Aave や Compound など、USDC を融資資産または担保として利用するオンチェーン融資プラットフォームは、USDC 危機の影響を受け、金利の変動、USDT 流動性の枯渇、または清算イベントが発生しました。同時に、USDC 価格がデフォルトで 1 ドルに設定されている Compound は、より大きなリスクに直面しています。

DEX: USDC を取引ペアまたは流動性プール資産として使用する DEX (Uniswap、Curve など) は、USDC 危機の結果として価格の下落や裁定取引の機会を経験する可能性があります。同時に、市場の変化に適応するために、DEX の取引効率と柔軟性を向上させるよう促される可能性があります。

シンセティクス

Synthetix は 2018 年に合成資産プロトコルとして開始され、徐々に Ethereum と Optimism 上に構築された分散型流動性供給プロトコルに移行しました。ユーザーは、ガバナンス トークン SNX をステーキングすることで、ステーブルコイン sUSD を生成できます。sUSD の現在のサイズは約 5,500 万ドルです。sUSD を生成する SNX の担保率は 400%、清算しきい値は 160% です。この比較的高い担保率のため、資本の利用は非効率的です。さらに、SNX はプロトコルのガバナンス トークンであるため、価格変動が大きくなります。深刻な市場リスクに対処し、安定性を維持するには、より高い担保率が必要です。

sUSD は裁定メカニズムを通じて価格の固定を維持します。sUSD の市場価格が発行価格よりも高い場合、裁定者は新しい sUSD を発行して市場供給を増やし、それを市場価格で販売して価格を下げることができます。市場価格が発行価格よりも低い場合、裁定者は市場から sUSD を買い戻し、それを燃やして負債を減らすことができます。

sUSD の応用は、SNX 担保によって形成される「負債プール」に基づいています。負債プールは Synthetix 独自のメカニズムです。SNX をステークして sUSD を発行するすべてのユーザーは、負債プールを共有します。ユーザーが sUSD を発行すると、発行された sUSD と負債プールの合計 sUSD の割合がユーザーの取り分となり、発行されたすべての sUSD がシステム全体の負債の合計となります。ユーザーの投資戦略によって資産価値が上昇した場合 (sUSD で sETH を購入して sETH の価格が上昇するなど)、他のユーザーの負債が増加します。

債務プールは、スリップゼロで流動性を提供することができ、優れた構成可能性を備えた流動性サービスを提供するためにさまざまなプロトコルのカウンターパーティとして機能することができます。

この債務プールに基づいて、SNXはエコシステムを構築しました。Synthetixは直接フロントエンドを提供しませんが、一部のDeFiプロトコルのバックエンド流動性プロバイダーとして機能します。現在のエコシステムには、Curve、契約取引所Kwenta、オプション取引所Lyraなどが含まれます。sUSDの使用シナリオは比較的安定しています。最近、Kwentaの取引データと収益データが大幅に増加しました。

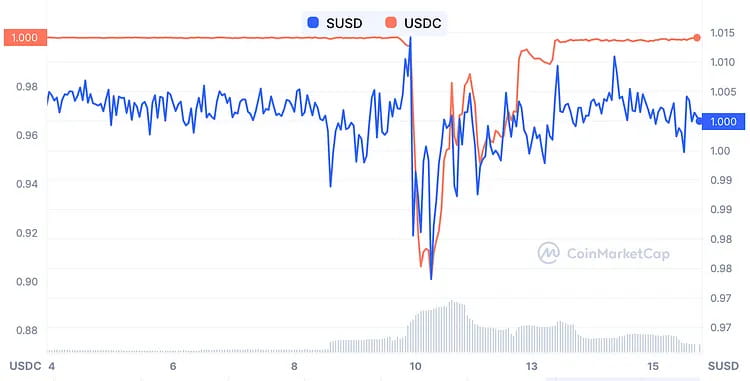

USDCのペッグ解除パニックの際、sUSDの原資産には$USDCが含まれていなかったにもかかわらず、価格はある程度影響を受け、最低時には約0.96ドルまで下落しました。しかし、裁定取引によってすぐに均衡が保たれました。関連するパニック売りは主に感情的な要因によって支配されていました。これは、Synthetixシステムがリスクに直接さらされていないことと、同時期にsUSD以外の合成資産の価格が下落したことで、sUSDミンターの負債(清算リスク)が実際に減少したためです。したがって、バランスシートに大量のUSDCを保有するステーブルコインプロジェクトと比較すると、sUSDのペッグ復帰の確実性は高くなります。

チャート: sUSD と USDC の価格比較

さらに、現時点では、摩擦コストが十分に低いことを条件に、二次市場で sUSD を 0.95 ドルで購入し、Synthetix システムで sUSD を sETH などの他の合成資産と 1:1 の比率で交換し、二次市場で sETH を 0.95 ドルを超える価格で売却して裁定利益を得るなど、プロトコル内で理論的に裁定取引の機会がまだ存在します。

Synthetixは現在、バージョン3.0に向けて修正中です。V3では、新しいタイプのステーキング資産が追加され、SNXに加えて、ETHなどの他の暗号通貨もステーキングしてsUSDを生成することができます。これまで、sUSDのサイズはSNXの時価総額によって制限されていましたが、V3の実装後はこれによって制限されなくなり、sUSDのスケーラビリティが向上します。資金が流入するにつれて、Optimismはより多様なエコシステムを開発し、より大きな市場シェアを獲得することが期待されます。

メーカーDAO

MakerDAO は、2014 年に Ethereum 上に構築されたスマート コントラクト アプリケーションで、DAO モデルを通じて 1:1 の比率で米ドルに固定された DAI と呼ばれる分散型ステーブルコインを発行します。このプロトコルは、さまざまな種類の暗号資産を担保として使用し、特定の担保比率に基づいてステーブルコイン DAI を発行し、本質的にはトラストレスな過剰担保ローンを作成します。担保の価値が最小担保比率 (150%) を下回ると、ユーザーの担保が清算される (DAI を返済するために強制的に売却される) 可能性があり、Maker が債務不足に陥らないようにします。

DAI の目標は暗号通貨のボラティリティを最小限に抑えることですが、市場動向により DAI が元の価格である 1 ドルから逸脱することがよくあります。したがって、Maker の主な目標は DAI 価格の安定性を維持することです。

Maker が DAI 価格を規制する手段の 1 つは、安定化手数料の調整です。安定化手数料は、ユーザーが DAI を借りるために支払う利率を表すため、借入利率を増減することで、借入行動に影響を与えることができます。ただし、安定化手数料の調整は MKR 保有者の投票によって決定され、ガバナンス サイクルが比較的長いため、価格統制の期間が長くなります。さらに、DAI の実際の市場シナリオでは、ETH が増加すると DAI の需要が減少し、ETH が減少すると DAI の需要が増加しますが、市場供給ルールは逆です。

これら 2 つの問題に対処するために、Maker はペグ安定化モジュール (PSM) を設計しました。PSM の最初の実装は USDC PSM で、これにより顧客は USDC を入金し、1:1 の交換レートでわずか 0.1% の取引手数料で DAI を引き出すことができます。このモジュールは、DAI の固定価格に基づく通貨交換プロトコルであり、一定額の資金による厳格な償還に似ており、DAI 価格の二国間バッファー保護を提供します。

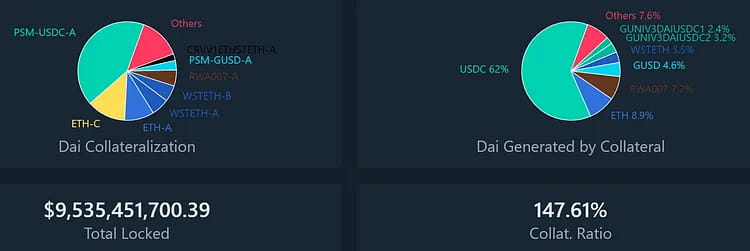

PSM は主に DAI の価格安定性の問題に対処し、Maker が借入レートを常に変更することなく借入コストを管理できるようにします。PSM の資金調達規模は急速に拡大し、USDC は DAI の最大の担保源となっています。スムーズな交換メカニズムである一方、これが最近のパニック イベント中に USDC が PSM に急速に放出された原因です。現在、USDC PSM による DAI 発行の債務上限が設定され、他のより変動の大きい資産 (MATIC など) の大部分が償還されたため、USDC PSM の DAI 発行のシェアは 40% から 62% に増加しました。

画像: MakerDAO のロックされた資産とその結果生じる DAI 負債の割合。

DAI が経験した市場危機には主に 2 つの種類があります。

ステーブルコインパニックによりほとんどの担保の価格が下落した場合:

2020年3月12日、イーサリアムの価格が1日で43%も急落し、イーサリアムや他の暗号通貨を担保にしてDAIを作成した多くのユーザーが多額の赤字を被りました。これらの赤字のVaultは強制的に清算され、負債と罰金の返済のために担保が競売にかけられました。しかし、市場のパニック、ネットワークの混雑、システムの問題により、いくつかのオークションでは入札がなく、0 DAIでかなりの額の担保を獲得したユーザーがいました。これにより、MakerDAOに540万DAIが失われ、DAIの供給が大幅に減少しました。

DAI の需要が供給をはるかに上回ったため、ペッグが崩れ、DAI は最大 10% のプレミアムを経験しました。この時点で DAI を空売りして、価格がさらに上昇または下落するのを待つことは、リスクとリターンの比率が高かったです。

USDC のみが割引価格で取引され続ける場合:

これは、USDC がペッグから外れた歴史上初の危機でした。DAI の半分は USDC を担保として生成されていたため、これは DAI システムにとって重大なリスクをもたらしました。USDC がペッグを失うと、DAI の価格は変動するか、償還不能になります。予防措置として、MakerDAO コミュニティは、いくつかの流動性プールの債務上限をゼロ DAI に引き下げる緊急措置をいくつか承認しました。つまり、新しいトークンを発行し続けることはできません。さらに、いわゆる「安定性モジュール」(PSM) で USDC リスクにさらされている部分の 1 日の発行制限は、9 億 5,000 万 DAI から 2 億 5,000 万 DAI に削減され、手数料は 0 から 1% に引き上げられました。

USDC は DAI を作成する際に過度に担保されていないため、清算は実行不可能です。USDC を担保として DAI を生成するユーザーは、USDC の価格が 1 ドルを下回ると DAI が不足し、USDC を償還するためにさらに多くの DAI を支払う必要があります。これにより、損失を被ったり、終了できなくなったりするリスクがあり、システム全体が麻痺する可能性があります。したがって、不足分を補うために MKR の別のオークションが行われる可能性があり、これがこの危機期間中に MKR の価格が 30% 以上急落した理由です。しかし、USDC 危機が解決した後、MKR の価格はすぐに危機前のレベルに回復しました。

画像: ペッグ解除危機時の USDC と MKR の価格変動。

MKRの価値を回復するための取引機会に加えて、DAIの取引機会もあります。DAIはUSDCの強化版であり、DAIの全体的な担保比率は主に150%を超えています。このため、価格がUSDCを下回り、USDCを取り巻くリスクが排除されると、DAIの価格はさらに速く上昇するはずです。下のチャートによると、11日の危機が市場によってゆっくりと解決されたため、DAIの価格は常にUSDCの価格よりもわずかに高くなっていました。

また、今回の危機の間、ステーブルコイン発行モジュールPSMには9億5000万ドルという巨額の資金流入があった一方で、安全なGUSD預金も大幅に流出したことも注目すべき点だ。他の担保プールも多かれ少なかれ流出しており、「悪いものが良いものを駆逐する」という効果を示している。同様の構造的リスクにどう対処するかは、さらなる注目と議論に値する。

リキティ

Liquity は、イーサリアム上に構築された分散型ステーブルコイン貸付プラットフォームとして 2021 年 4 月に開始されました。ユーザーは、ETH を担保にすることでのみ、米ドルに固定されたステーブルコイン LUSD を生成することができます。Liquity は、ローンの利息ではなく、LUSD の長期保有をサポートするために、1 回限りの鋳造および償還手数料を請求します。Liquity は、展開後に変更できず、フロントエンド操作を処理しないスマート コントラクトによって管理されるため、ユーザーとのやり取りにはサードパーティのフロントエンドが必要となり、高度に分散化され、検閲に耐性があります。

現在、LUSD の流通供給量は約 2 億 4,300 万で、TVL は 5 億 7,200 万ドル、担保 ETH は 388,000 であり、総担保比率は 235.1% となっています。

Liquity の最低担保比率は 110% で、150% を下回るとシステムは回復モードに入り、110% を下回ると清算が開始されます。回復モードでは、担保比率が 150% を下回る金庫も清算される可能性があり、システムは全体の担保比率のさらなる低下を禁止します。回復モードの目的は、全体の担保比率を急速に 150% 以上に引き上げてシステムリスクを軽減することです。

Liquity は、システムの安定性を維持するために段階的な清算メカニズムを採用しています。安定性プールは、流動性マイニングを通じてユーザーに LUSD を保管するよう奨励し、清算中に負債を破棄して ETH を受け取ります。安定性プールが枯渇すると、システムは負債を再割り当てし、残りの負債を他の金庫所有者に比例して ETH に分配します。

安定性プールプロバイダーとフロントエンドオペレーターは、ガバナンストークン LQTY 報酬を獲得できます。LQTY は、プロトコル収益 (発行手数料と償還手数料) とガバナンス権 (投票権) を請求する権利を表します。

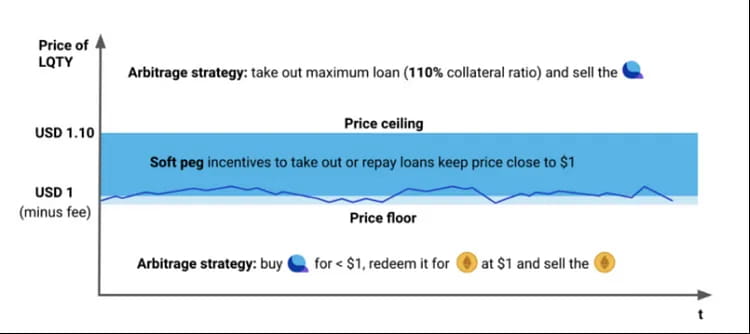

LUSD の価格が 1 ドルを下回ると、ユーザーは市場からより安い価格で LUSD を購入し、ETH を償還して利益を得ることができます。LUSD の価格が 1 ドルを超えると (例: 1.1 ドル)、ユーザーは ETH を担保にして LUSD を発行し、市場でより高い価格で LUSD を売却して利益を得ることができます。このようにして、LUSD の価格は (1 - 償還手数料と 1.1) の間で変動し、1 ドルに近づくため、LUSD の安定したペッグ メカニズムが生まれます。また、ユーザーはいつでも 1 ドルで LUSD を発行して償還できるため、シェリング ポイントが形成され、1 LUSD = 1 USD であると信じています。

画像: LUSD ペグ機構

2021年5月19日、ETHの価格が3400ドルから1800ドルに急落し、300以上のアドレスが清算されました。Liquityは2つの回復モードを開始しましたが、回復が速すぎたため(担保比率が150%を下回った後、すぐに回復した)、Duneはデータを取得できませんでした。この期間中、合計9350万LUSD債務が清算され、48,668 ETHが安定性プールの預金者に割り当てられました。すべての清算は安定性プールによって完了し、安定性プールの参加者は割引価格でETHを購入することができました。このストレステストは、Liquityのモデルの堅牢性を証明しました。

画像: Liquity System 担保比率の変更、TCR = 総担保比率。

USDC パニックの間、LUSD も変動を経験し、最低 0.96、最高 1.03 でした。裁定取引業者はすぐに価格を正常に戻しました。具体的には、ユーザーは二次市場で LUSD を 0.96 ドルで購入し、Liquity システムで LUSD ローンを返済して担保の ETH を償還することができます。Liquity システムでの LUSD の価格は 1 ドルのままであるため、ユーザーが償還できる ETH 資産の価値は二次市場で購入した LUSD の価値よりも高く、裁定取引の機会が生まれます。

市場危機の間、LUSDが上昇した理由は、一部のユーザーが清算を避けるためにLUSDを返済する必要があったことと、一部のユーザーが清算時に割引されたETHを取得することを期待してLUSDを安定性プールに預ける動機があったことです。両方の要因がLUSDの需要に貢献しました。さらに、LUSD-USDC流動性プールから急いで退出したUSDC保有者も、LUSD価格の受動的な上昇に貢献しました。

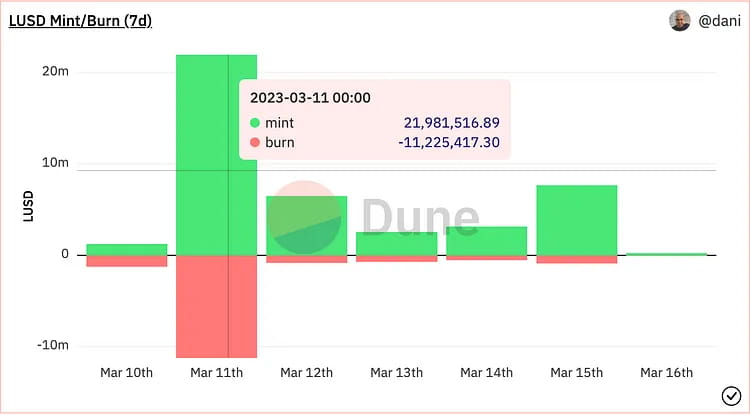

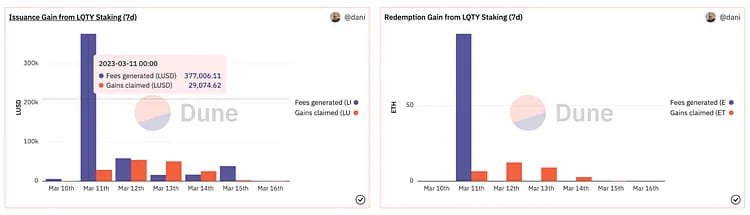

USDCパニック当日の価格変動により裁定取引の機会が生まれ、ミントとLUSDのバーンが大幅に増加しました。バーンされたLUSDは1,122万、新規ミントされたLUSDは2,198万でした。LUSD供給量の純増は約1,000万で、当日のLUSD総供給量の約4%を占めました。その結果、3月11日のプロトコルの収益は大幅に増加し、ミントプロセスで377,000 LUSD、償還プロセスで97.4 ETHを獲得しました。この収益はすべてLQTYステーカーに帰属し、LQTY利回りの短期的な増加をもたらしました。同時に、USDCパニックにより分散型ステーブルコインLUSDへの市場の注目が高まり、LUSDの供給量と保有数は上昇傾向を示しました。LUSDの総供給量は3月11日から3月16日まで約12%増加しました。

チャート:LUSDのミントとバーン、プロトコル保険収入、償還収入。

反射神経

Reflexer は、過剰担保の分散型ステーブルコイン プラットフォームです。ユーザーは、法定通貨や資産に固定されていないステーブルコインである ETH をステーキングすることで RAI を生成できます。RAI の償還価格は、PID コントローラーを使用して市場の需給に基づくアルゴリズムによって自動的に調整され、低ボラティリティを実現します。ユーザーは、ETH を過剰担保して RAI を鋳造し、年利 2% を支払い、RAI を返済して ETH を償還できます。清算しきい値は 145% ですが、現在、過剰担保率は 300%~400% です。Reflexer には、システムのセキュリティを確保するための 3 重の清算メカニズムがあり、余剰バッファーとして 2% の安定性手数料を請求します。FLX は Reflexer のガバナンス トークンであり、システム内の最終的な貸し手でもあります。

市場の需要と供給のバランスが崩れると、Reflexer はユーザーに裁定取引を奨励し、市場価格を償還価格に戻すことで、RAI 償還価格を積極的に調整します。RAI システムは、一連のパラメータに基づく PID 制御メカニズムを使用して、上記の制御プロセスを調整します。

ユーザーの担保の価値が借入額に対して一定のしきい値を下回ると、清算が開始されます。清算人は、固定割引オークションを通じて清算されたユーザーの ETH 担保を取得し、清算されたユーザーに代わって RAI 債務を返済します。余剰バッファーが不良債権を処理するのに十分でない場合、プロトコルは「債務オークション」プロセスに入り、システムは RAI を交換するためにさらに FLX を発行して市場で債務処理を完了します。Reflexer の 2% の安定化手数料は、次の目的に割り当てられます: 安定化手数料財務スマート コントラクト、FLX ステーカー、買い戻しとバーン。

RAI の使用例には、通貨市場、積み重ねられた資金調達率、利回りアグリゲーターを活用した正/負の償還率、高度な裁定取引ツールなどがあります。

全体的に見て、Reflexer は完全に分散化されており、最終的にはガバナンスがなくなる方向へ進んでおり、法定通貨に固定されない担保メカニズムを備えているという利点があり、Vitalik からの肯定的なコメントや Ethereum コミュニティからのサポートを受けています。ただし、受動的な需要と使用例が不足しており、過剰担保率は現在 300%~400% (357%) で、資本効率とトークン価値の獲得が低く、インセンティブ用のトークンが不十分です (使用例を促進するために確保されている FLX では不十分な場合があります)。

資本効率の点では、Liquity は Reflexer よりも優れています (Liquity の担保率 260% に対して Reflexer は 357%)。借入量では、Liquity の記録は Reflexer の数倍であり、P/S 評価では、FLX は LQTY と比較して過小評価されています。

この危機において、ヴィタリックはUSDCとUSDTの購買力を持つRAIを鋳造しました。これは、ETHに裏付けられた完全に分散化された(法定通貨に固定されていない)ステーブルコインの認識のようです。しかし、RAIは固定価格がなく、本質的に不安定であるため、Reflexerが主流のユーザーを引き付けるのは依然として困難です。

さらに、今年 1 月、Vitalik 氏は Reflexer の担保メカニズムの改善を提案しました。彼は、ETH 保有者が ETH を過剰担保し、Reflexer プラットフォームで RAI を借り入れるインセンティブがさらに必要だと考えています。なぜなら、ETH をステーキングすることでユーザーはリスクなしで 5% の報酬を獲得でき、Reflexer で得られる償還率の裁定変動収益は 5% を超えない場合、それほど魅力的ではないからです。しかし、コミュニティは追加の契約リスクを考慮して、ETH を担保として使用する提案を拒否しました。

額

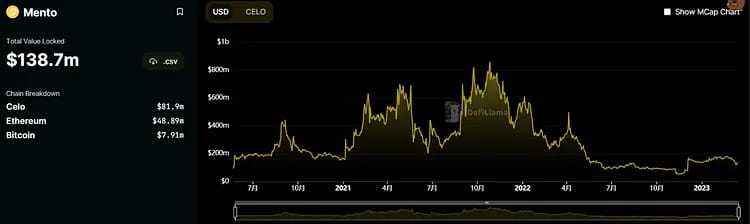

Celo はモバイルに特化したオープンソースの決済ネットワークです。メインネットは 2020 年 4 月に開始されました。このネットワークは PoS メカニズムと EVM 互換性を組み合わせ、ユーザーにさまざまな DeFi サービスを提供します。これには、送金や国境を越えた支払いにステーブルコインを使用すること、ガス料金の複数のトークン支払いをサポートすること、電話番号をウォレット アドレスにマッピングして転送操作を簡素化することなどが含まれます。Celo は、ステーブルコイン CUSD、CEUR、CREAL をオンチェーンで導入しました。

Celoのステーブルコインの仕組みは、次のとおりです。ユーザーは1ドル相当のCeloをMento公式プールに送って、1ドル相当のcUSDなどのステーブルコインを受け取ることができます。逆に、1ドル相当のcUSDをMentoに送って、1ドル相当のCeloを受け取ることもできます。この仕組みでは、cUSDの市場価格が1ドル未満の場合は、誰かがcUSDを低価格で購入して、1ドル相当のCeloと交換します。同様に、cUSDの価格が1ドルを超える場合は、誰かがCeloを使用してcUSDを鋳造して販売し、裁定取引業者の存在により、cUSDがペッグ価格から大きく逸脱しないようにします。現在、ステーブルコインの背後にある準備金プールは、CELO(8,190万ドル)、ETH(4,889万ドル)、BTC(791万ドル)です。

CeloメカニズムとLUNA / USTメカニズムの違いは、CUSD、cEUR、cREALの資金がCELOだけでなくETHとBTCによっても裏付けられていることです。したがって、リザーブプール内のETHとBTCの資産サイズがステーブルコインの流通市場価値よりも大きい限り、CELOトークンの価格が大きく変動しても、ステーブルコインは依然として過剰担保となり、デペッグのリスクはありません。CELOの市場価値が急速に下落した場合、リザーブプール内のETHとBTCの市場価値はステーブルコインの流通市場価値をカバーするのに十分ではない可能性があり、その結果、ステーブルコインがペッグされなくなる可能性があります。

したがって、CELOの価格が50%以上下落しない限り、ステーブルコインのペッグ解除のリスクはかなり低いです。ただし、将来的にステーブルコインの規模が拡大し続け、その結果として準備金プール内のBTCとETHのサイズが増加しない場合は、ペッグ解除の可能性が高まります。

CUSD の過去のボラティリティを見ると、昨年の FTX 事件による市場パニックを除いて、全体的な価格はほとんどの期間 1 ドルを上回っています。

一般的に言えば、Celoのステーブルコインの仕組みに影響を与える外部要因は多くなく、主な要因はリザーブプール内のETHとBTCの資産規模です。CUSDは主にCeloチェーン上で流通しており、USDCに直接接続されていないという事実に加えて、最近のUSDCのデペッグはそれに直接的な影響を与えません。

フラックスファイナンス

FRAX ステーブルコイン システムのコア コンポーネントであるアルゴリズム市場操作 (AMO) コントローラーは、2020 年 12 月に導入され、現在はバージョン 2 です。

FRAXトークンはもともと100%USDCを担保とすることを意図していましたが、後にUSDCとFXSの混合に変更され、USDC担保の割合が徐々に減少しました。2023年2月の時点で、コミュニティは担保率を恒久的に100%に引き上げ、合意によって十分な収益が得られるまでFXSの買い戻しを停止することを投票で決定しました。プロトコルの担保率は現在92%です。Fraxlendと呼ばれる貸付市場も2022年9月にFrax Financeによって導入され、ユーザーはMakerDAOプロトコルと同様に、資産に対してFRAXを借りることができます。違いは、FRAX保有者がFRAXを貸付プールに預け、ローンの利息を得ることができることです。

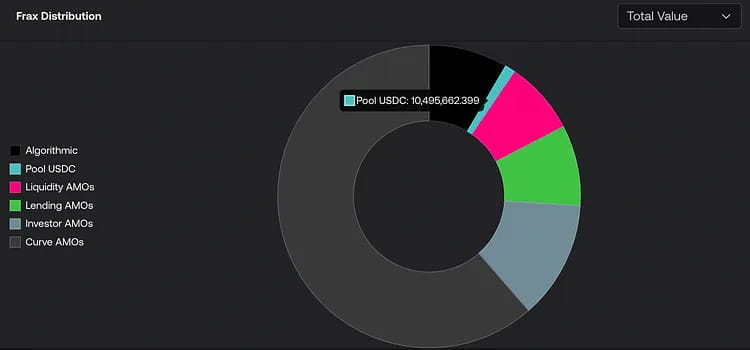

AMOは、担保率を下げたり、FRAX価格を変更したりすることなく、FRAX金融政策を作成し、準備資産に投資して、資本効率を改善し、FXS保有者にとってより多くの価値を獲得するように設計されています。メカニズムのアクティブ化に続いて、ステーブルコインの規模拡大は主にAMOの制御下にあります。現在、流動性AMO(流動性を提供するマルチチェーンDEX)、レンディングAMO(レンディングプール)、投資家AMO(投資)、およびCurve AMOがコアAMOプール(Curveエコシステム)です。約8億のFRAXトークンがプロトコルの制御下にあります。

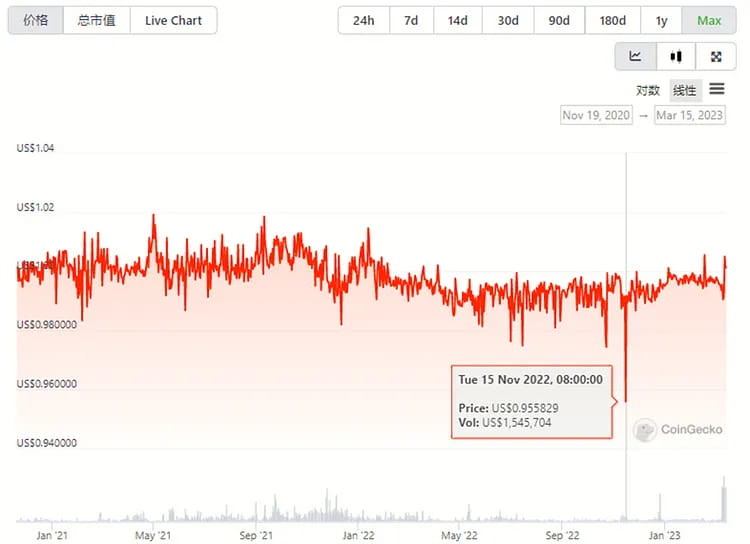

最近の USDC イベントは FRAX 価格に大きな影響を与え、価格は 0.87 ドルまで下落しました。主な理由は、1) USDC+FXS が FRAX アルゴリズム ステーブルコインの実際の価値の 92% を占めており、コミュニティが担保率を 100% に引き上げることに投票した後、100% USDC のみが担保として利用されていること、2) Curve AMO LP プールの FRAX の量は 2 億 7000 万で、コア プールは FRAX/USDC と FRAXBP (FRAX/USDC/USDT/Dai) です。

Frax Finance は今回の事態に際していかなる是正措置についても公表しなかったものの、同チームは長期計画として Frax Market Assurance (FMA) を設立してこうしたリスクの懸念に対処することを公表した。

担保がステーブルコインであり、担保率が最終的に100%に上昇するため、ユーザー資本の効率を高めることはできません。現在、市場にはFRAXの他のユースケースはほとんどなく、CurveとConvexがFRAXの主なエコシステムコラボレーションです。全体として、市場でのFRAXの需要は低いです。

FRAX トークンは他の dApp ではあまり使用されていないため、ほとんどの裁定取引は Fraxlend で行われ、FRAX トークンを借りたユーザーは市場で割引価格で購入してローンを返済できます。

画像: ペッグ解除危機前後の FRAX と USDC の価格変動。

それにもかかわらず、ガバナンストークンも危機中に売却され、結果として生じた不確実性により20%以上の下落を経験しました。MKRトークンと同様に、売却の理由はシステムの不均衡とトークンインフレの潜在的なリスクによるものと考えられます。しかし、USDC危機が解決した後、FXS価格はMKRと同様に40%以上急回復しました。

チャート: ペッグ解除危機前後のガバナンストークン FXS と USDC の価格変動。

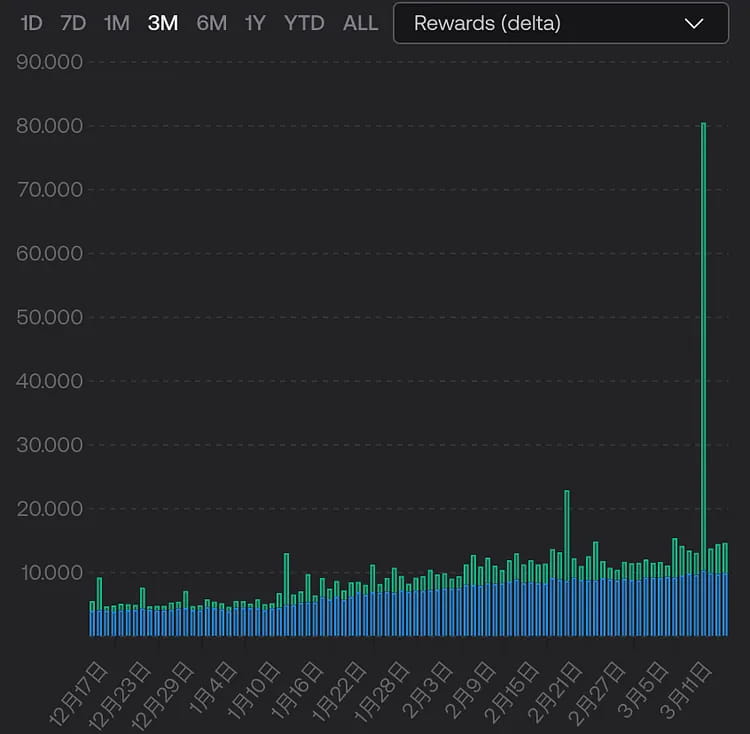

また、ETH 2.0の流動性ステーキングはFraxシステムの特徴であり、市場の混乱の中、フロントランニング取引の増加により、3月10日頃にノード収益が5倍以上に増加しました。

チャート: frxETH ノード収入。青は基本報酬、緑は手数料「チップ」収入です。

たとえば、3月10日に、200万USDCをオンチェーンでUSDTに交換したUSDCユーザーは、スリッページ制限を設定しなかったため、ガス料金として45ドル、MEVに39,000ドルの賄賂を支払った後、MEVボットが予想外に204万5000ドルの利益を上げました。残念ながら、ユーザーは208万USDCを取引しましたが、受け取ったのはわずか0.05 USDTでした。

ゴー

Aave レンディング プロトコルは、さまざまな暗号通貨間のあらゆる種類の貸し借りをサポートします。チームは、2022 年 7 月にステーブルコイン GHO を導入する意向を発表しました。過剰担保のレンディングに基づいて、GHO を作成するための全体的なメカニズムは、米ドルに 1:1 で固定されている DAI に似ています。基本的に、基本的なロジックは、ユーザーがサポートされている担保タイプを金庫に預け、特定の担保比率に基づいて GHO ステーブルコインを受け取るというものです。これらのステーブルコインが返済または清算された場合、それらは焼却されます。

Aave は、より多くの収益を生み出すために、まずステーブルコイン事業を開始しました。これは、ステーブルコインの発行手数料が、一般的な貸し借りによる利息収入よりも一般的に高く、Aave に追加の利益をもたらす可能性があるためです。このお金も、金庫に直接入金されます。

Aave の現在の貸借ビジネスは比較的成熟しており、他の新しいプロトコルのステーブルコインのプロモーションの難しさと比較すると、Aave には市場信用の裏付けがあります。第二に、Aave の現在のプロトコル バージョンは V3 に反復されており、V3 アップグレード プランはまだ完全に展開されていません。V3 はステーブルコインにも大きなサポートを提供します。

未完成の計画の1つは、効率的な貸付市場(e-Mode)であり、これにより、より高いLTVで同じ種類の担保に対して借り入れが可能になります。まず、ETH資産(WETH、wstETH)間の借り入れでは90%のLTVを達成できます。つまり、元々担保されていた2,000ドルのWETHは、最大1,800ドルのwstETHを借り入れることができ、資本利用の効率が向上します。次のステップは、ステーブルコイン資産(L2は展開されていますが、イーサリアムメインネットは展開されていません)間のe-Mode貸付を実装することです。LTVは最大93%です。この実装により、ステーブルコイン資産の使用効率が大幅に向上します。将来的には、GHOの発売後、GHOの安定した価格とその採用にプラスの影響を与えるでしょう。ただし、モジュール内の中央集権型ステーブルコインの規制上の問題であるMakerDAO PSMと同じ問題に直面しています。

2つ目の未完成の計画は、クロスチェーン展開です。Aaveはすでに複数のチェーンに展開されており、トップDeFiレンディングプロトコルとしての優位性を維持していますが、真のクロスチェーン流動性はまだ実現していません。Aave V3のクロスチェーン展開が実装された後、GHOの拡張にいくつかの利点があります。Aave V3の「ゲートウェイ」機能により、異なるネットワーク上のV3市場間で資産をシームレスに流すことができます。つまり、「aToken」は、ホワイトリスト化されたクロスチェーンブリッジプロトコルを介してターゲットチェーンで鋳造され、ソースチェーンで焼却され、ソースチェーンからターゲットチェーンへの流動性転送の目標を達成できます。

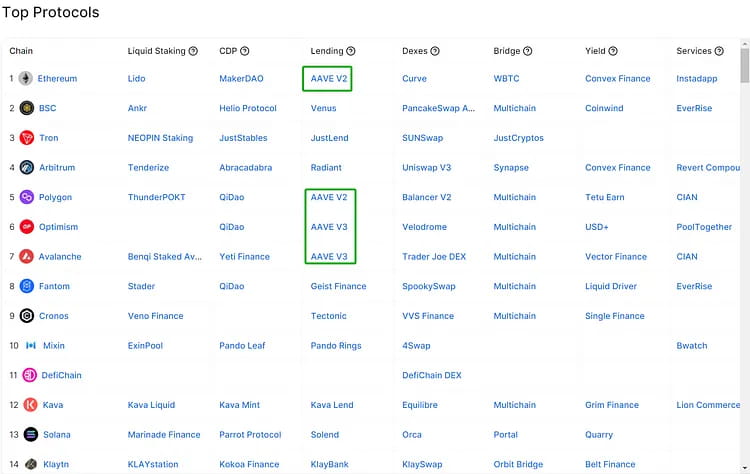

画像: さまざまなチェーンのトッププロトコル

現在、V3 クロスチェーン ゲートウェイ ホワイトリスト提案が投票で可決されました。Aave は、ソース チェーンとターゲット チェーン間の一般的なメッセージ パッシングにクロスチェーン相互運用性プロトコル Wormhole を使用し、Hashflow のクロスチェーン DEX を使用して、ゼロ スリップと MEV 保護を備えたマーケット メーカーからの見積もりを取得してトランザクションを実行します。

CRVUSD

2022年10月、CurveはステーブルコインプロトコルCurve.Fi USDステーブルコイン(別名crvUSD)のホワイトペーパーを公開しました。継続的な清算と担保購入を提供するために、CurveはLLAMMAモデルを設計しました。ユーザーはLLAMMAでcrvUSDを発行するために過剰担保することができ、資産が一度に清算されるリスクを回避できます。市場におけるcrvUSDの需要と供給の関係は、ペグキーパーの自動発行および破棄メカニズムによって安定しています。

crvUSD の公式ローンチはまだ行われていません。しかし、Curve が公開した設計メカニズムに基づくと、将来 USDC などの主要なステーブルコインがデペッグした場合、次のような状況が発生する可能性があります (USDC が再度デペッグすると仮定)。

1. 理論上、crvUSD は ETH や BTC などの主流資産で過剰担保されているため、主要なステーブルコインがデペッグし、担保資産の価格が影響を受けない場合、crvUSD は直接的な価格変動を経験することはないはずです。

2. crvUSDは過剰担保によって発行されますが、その価格安定性は依然として市場プールの流動性の深さに依存します。Curveの公式ステーブルコインとして、crvUSDは将来3プールに入る可能性があります。Curveのチームは大量のveCRVを保有しており、早い段階でcrvUSDに大きな流動性インセンティブを提供できます。したがって、比較的スムーズなスタートを切ることができるはずです。USDCのペッグ解除としてcrvUSD、USDC、USDTがすべて3プールにある場合、ユーザーはパニックに陥り、大量のUSDCをUSDTとcrvCRVに変換し、crvUSDの価格が一時的に1ドルを超える可能性があります。crvUSDの安定性を維持するために、Pegkeeperは大量のcrvUSDを市場プールに発行し、価格を回復します。したがって、他のステーブルコインと比較して、crvUSDのメカニズムはスリッページアービトラージに適していない可能性があります。これは、Pegkeeperの自動発行機能により、アービトラージの機会がすぐに減少するためです。

3. 主要なステーブルコインがデペッグし、大きな市場パニックを引き起こし、ユーザーの担保を crvUSD に変換する LLAMMA を含む暗号通貨市場での大規模な清算につながる場合、crvUSD もパニックにより価格のデペッグを経験する可能性があります。ただし、Pegkeeper が crvUSD を購入してそれを燃やすための資金を市場に持っているとユーザーが信じ、crvUSD が 1 ドルを下回ったときに価格が回復すると、潜在的な裁定取引の機会が発生する可能性があります。

4.LLAMMAは依然としてAMMベースのメカニズムであるため、ステーブルコインと担保で構成されるLPが清算プールに存在する可能性があります。価格が変動すると、一方では、継続的な清算と購入による担保資産の摩擦コストが損耗を引き起こす可能性があり、これは担保提供者にとって避けがたいものです。他方では、LPは継続的な清算プロセスから一定額の取引手数料の補助金を受け取る可能性があり、特にチェーン上で大幅な清算が発生した場合、LLAMMAの取引量が短期的に増加する可能性があり、これらの手数料の50%がLPに与えられる可能性があります。

上記の 4 つのポイントはすべて、現在公開されている Curve メカニズムに基づいており、crvUSD の公式リリース後に市場でさらにテストする必要があります。

借入・取引協定の影響と機会

画像: USDC のデペッグ後の 4 大ステーブルコインと TUSD の価格変動

市場最大のステーブルコインであるUSDTは、USDCのデペッグ危機にもかかわらず、資本流出のトップ選択肢であり続け、最も強力な価格パフォーマンスを示し、成長率は1ポイントで1%を超えました。DAIの担保の約50%がUSDCであるため、USDC市場価格の継続的な下落により、USDCほどではないものの、DAIも深刻なデペッグを経験しました。

Binance のステーブルコイン取引ペアに最近追加されたにもかかわらず、BUSD と TUSD の価格変動は 1% を超えることなく、比較的安定しています。

さまざまなプロトコルで講じられた措置

このUSDCのペッグ解除危機では、損失を減らすために「出口に向かって走る」大勢の人々のほかに、主流のDeFiプロジェクトの仕組みを深く理解している裁定取引業者のグループも存在します。その核心的なアイデアは、USDCの価値を1ドルにリンクすることでUSDCのプロトコルメカニズムを使用し、価格が1ドルを下回ったときにUSDCを1ドルを超える価値を持つ他のステーブルコインまたは暗号通貨と交換し、利益を上げることです。この出来事は、すべての取引対象の価格を実際の市場価値ではなく固定値に置き換えることができるかどうか、現在および将来のプロジェクトにも反映されるでしょう。以下は参考までにいくつかのケースです。

MakerDAOのPSM(ペグ安定性モジュール)

PSM は、DAI 価格の安定性を維持するために設計されたメカニズムです。これにより、ユーザーはオークションを経由せずに、固定レートで他のトークンを DAI に交換できます。USDP は PAXOS によって発行されたステーブルコインであり、最近の危機の影響を受けませんでした。USDC と DAI が割引になると、裁定取引の機会を利用するために PSM 価格メカニズムが適用されます: 1 USDC = 1 USDP。

裁定取引の経路:資産を使ってAAVEでUSDCを借り入れ、PSMでUSDCを1:1でUSDPに交換します。USDCの価格がさらに下がったら、USDPをUSDCに戻し、USDCローンを返済し、残ったUSDCを利益として保持します。下の図に示すように、USDCのペッグ解除危機の間、USDCは大幅な流入を経験しましたが、GUSDとUSDPは急速に流出を経験し、USDPの供給不足を引き起こしました。

画像: USDC のデペッグ期間中の Maker システムにおける 3 つの異なるステーブルコイン担保の変化。

曲線

Curve の価格計算式はステーブルコイン取引用に設計されており、大量のステーブルコインを交換する際のスリップが少なくなっています。非ステーブルコインにこのアルゴリズムを使用する場合、このモデルは現在のオーダーブックメカニズムで UNI よりも大きな取引深度を提供し、他の市場との価格差が生じ、Curve の USDC/USDT 価格 > UNI の USDC/USDT 価格となります。従来の裁定取引と同様に、UNI で USDC を購入し、Curve で販売して価格差を稼ぐことができますが、その間に USDC 価格が急落するリスクがあります。

おばけ

AAVE の USDC の長期的な「レバレッジ ループ」の場合、購入者は USDC の価格が最終的に再固定されると想定し、USDC の価格がさらに下落するリスクを負う用意があります。具体的なプロセスには、アセット レンディングを使用して USDC を借り入れ (USDT を借り入れ、DEX を介して USDC と取引)、USDC を担保にして USDT を借り入れ、USDT を使用して USDC を購入し、その後、USDC を使用して再び USDT を借り入れるというループが含まれます。

集中型取引所裁定取引

Binance は USDC 入金をサポートしており、USDC は 1:1 で BUSD と交換でき、低価値の USDC を高価値の BUSD と交換できます。Coinbase ユーザーは、USDC を 1:1 で USD として銀行口座に引き出し、裁定取引プロセスを完了できます。ただし、両方の取引所は迅速に反応し、裁定取引プロセスは短期間で終了します。

USDC の担保問題と USDC のデペッグ価格に応じて、いくつかの種類の DeFi アプリケーションが以下のリスクにさらされる可能性があります。

貸出プロトコルが直面するリスク

AaveとCompoundは、2大オンチェーンレンディングプロトコルであり、ユーザーはさまざまな暗号通貨を借りたり貸したりして、利息収入を得たり、利息料金を支払ったりすることができます。 USDCは、これらのプラットフォームでよく使用される資産の1つです。ユーザーが借り入れの担保としてUSDCを使用すると、返済できない、または清算されるリスクに直面する可能性があります。 Aaveは、USDCの価値計算のオラクルとしてChainlinkを使用し、バックアップオラクルとしてUniswapを使用します。 ETHを預けてUSDCを借りるユーザーは、元の担保を償還するために、より少ない資本でUSDCを買い戻す機会を利用できます。 一方、Compoundは1ドルの固定値を使用するため、リスクにつながる可能性があります。

具体的には、USDC の価格が固定されていない場合、貸付プロトコルには貸付プロトコルに関連するいくつかのリスクが発生する可能性があります。

USDC を担保とする借り手のローン対価値比率 (LTV) が清算しきい値を超える可能性があり、その結果、担保が清算されることになります。

清算人は、取引コストとリスクを補うのに十分な利益を得ることができない可能性があります。

Aave のセーフティ モジュール (SM) は、潜在的な不良債権を負担できず、Aave トークン (AAVE) の価値が下がる可能性があります。(注: AAVE トークン保有者は、セーフティ モジュールで AAVE を担保にして stkAAVE トークンを取得し、AAVE 報酬を受け取ることができます。Aave プロトコルで資金損失が発生した場合、セーフティ モジュールがアクティブ化され、stkAAVE 保有者から最大 30% の資金を差し引いて損失を相殺することができます。)

貸付プラットフォーム上の USDT などのより価値の高いステーブルコインは完全に借りられてしまう可能性があり、その結果、預金者は USDT 全額を回収できなくなる可能性があります。

Compound は USDC の固定価格をタイムリーに調整できない可能性があり、その結果、市場の不均衡と裁定取引の機会が生じる可能性があります。

これらのリスクは以下の対策によって軽減できます。

さらなる借入活動を防ぐために、USDC 市場を停止するか、LTV 比率をゼロに設定します。

USDC の清算報酬を増やすか、動的な価格設定メカニズムを使用して清算人が市場に参加するようにインセンティブを与えます。

生態系保護区やその他の資産を使用して、安全基金の資本適正性と耐衝撃性を高めます。

市場の状況と期待を反映するために、USDC の価格パラメータを定期的に監視および更新します。

取引プロトコルの場合:USDCが取引ペアまたは流動性プロバイダーの場合、損失のリスクに直面する可能性があります。たとえば、Uniswapプラットフォームでは、ユーザーは任意の2つの暗号通貨間で取引したり、流動性を提供して手数料を稼ぐことができます。ユーザーがUSDCを取引ペアとして使用したり、流動性プール内の通貨の1つとして使用したりする場合、為替レートの悪化やUSDC価格の下落時に終了できないために損失が発生する可能性があります。さらに、デリバティブ取引アプリケーションには、裁定取引の機会をもたらすデフォルトのUSDCアプリケーションがいくつかあります。

派生プロトコルGMXを例に挙げると

GMX は、Arbitrum 上に構築された分散型永久取引所です。GMX の取引メカニズムでは、ユーザーはロング ポジションを取り、USD で価格設定された証拠金自体ではなく、原資産を受け取ります。アービトラージ業者は、割引された USDC を使用してポジションを開き、標準の USD 価格に従って支払いを受けます。

この事件の後、GMXのプロトコルや同様のメカニズムは、ユーザーが注文時に証拠金として使用するステーブルコインの実際の価値を計算し、ステーブルコインの価格曲線を最適化する可能性があります。

GMX のスワップでは、USDC/ETH の価格は ETH/USD の価格に基づいているため、スワップ市場でも裁定取引の機会が生まれます。

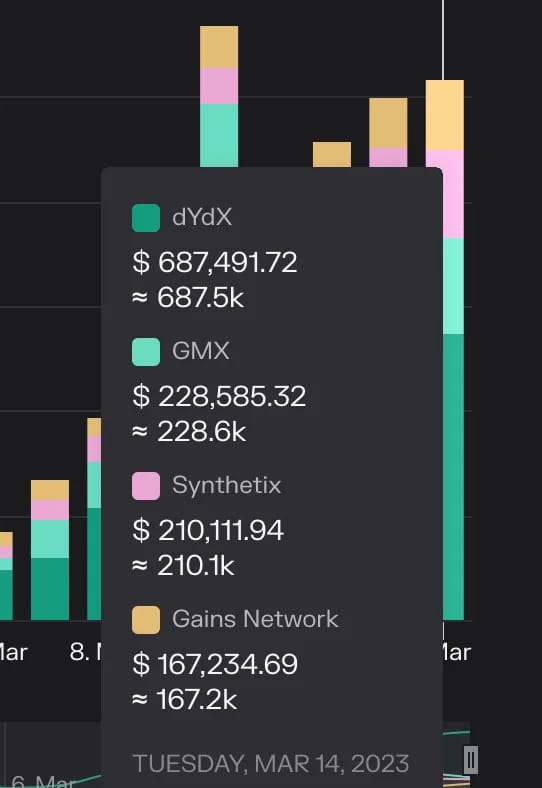

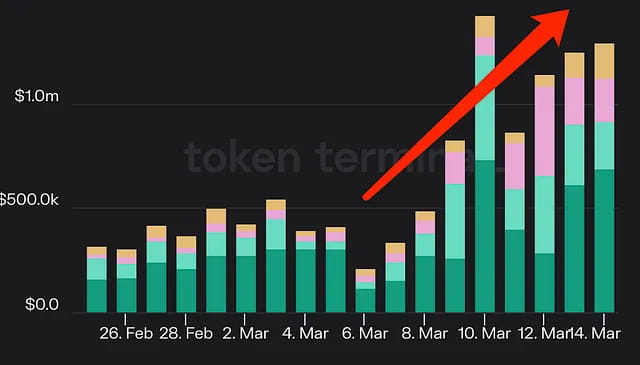

さらに、市場の混乱の結果、このようなレバレッジ取引プラットフォームは通常の2~3倍の手数料収入を得ました。

画像: 4つの主要なオンチェーン取引プラットフォームの収益

予測アプリケーション: ユーザーが Augur などの予測プラットフォームで USDC を賭けや報酬通貨として使用する場合、USDC の価格が下落すると、支払額や利益が減少するリスクに直面する可能性があります。たとえば、ユーザーは Augur プラットフォームでさまざまな市場予測イベントを作成して参加し、結果に基づいて報酬を獲得できます。ユーザーが USDC を賭けや報酬通貨として使用する場合、USDC 価格の下落により支払額が減少したり利益が縮小したりすると、損失が発生する可能性があります。

まとめ

USDCのペッグ解除危機の間、USDCの割引はDeFiエコシステムに重大な不確実性をもたらしたが、最終的には政府と規制当局の介入によって解決された。このプロセスでは、価格の再ペッグへの一方的な賭け(つまり、ウォレットがBinanceから2億1500万USDTを受け取り、USDCとDAIステーブルコインを購入して、約1650万米ドルの利益を得た)、メカニズムの抜け穴を悪用した低リスクの裁定取引(記事で言及されているMaker PSM裁定取引など)、割引価格でのさまざまな資産のパニック売り(記事で言及されているBUSDやUSDPなど)、さらに、大幅な市場変動によりレバレッジ取引やLSDアプリケーションにもたらされた受動的な収入の増加は無視できない(FraxやcrvUSDは関連収入を獲得できるなど)。これらのアプリケーション自体はUSDCのリスクエクスポージャーが小さく、代わりに受動的な受益者になります。

ウェブサイト: ldcap.com

媒体:ld-capital.medium.com