編集者の注:AI エージェントが人間の代わりに商品発見、意思決定、注文を行い始めると、従来の電子商取引の漏斗が急速に圧縮され、支払いももはや取引の終点ではなく、組み込みインフラストラクチャの一部となります。本稿では、PayPal の Cymbio 買収を切り口に、エージェンティックコマースの台頭による新しい競争構図を整理しました:Google と Shopify は UCP を用いてルーティングレイヤーを掌握しようとし、OpenAI と Stripe は ACP を用いてエージェント実行レイヤーを奪取しようとし、PayPal は「支払いボタン」から「ビジネスワークフロー」への重要な節点への転換を試みています。

PayPal や Stripe などのフィンテック企業にとって、AI ビジネスの基盤プロトコルに埋め込むことができるかどうかが、彼らが引き続きテーブルに座り続けるかどうかを決定します。一方で銀行や暗号業界にとっても、ウィンドウ期間は同様に短いです。

以下は原文です:

先週、PayPal は商人がさまざまな AI インターフェースで販売を完了するのを支援する Cymbio を買収しました。そのサポートするチャネルには Microsoft Copilot や Perplexity が含まれています。市場の関係者は、この取引の金額が 1.5 億ドルから 2 億ドルの間であると推定しています。外部では、これが Agentic Commerce(エージェンティックコマース)分野での競争力を維持するための PayPal にとっての重要な戦略的ステップであると広く考えられています。

したがって、AI エージェントが従来の電子商取引の漏斗を圧縮し再構築する中で、PayPal は典型的な Web2 の支払いツールから、商品発見、商品カタログの配信、注文のオーケストレーションなど、より上流で核心的なビジネスプロセスにシフトしています。この転換は、指数的成長、べき乗効果、エージェンティックコマースにおける規模の利益が増加するという私たちの分析をほぼ完全に裏付けています。

同時に、業界のインフラは急速に形成されています:

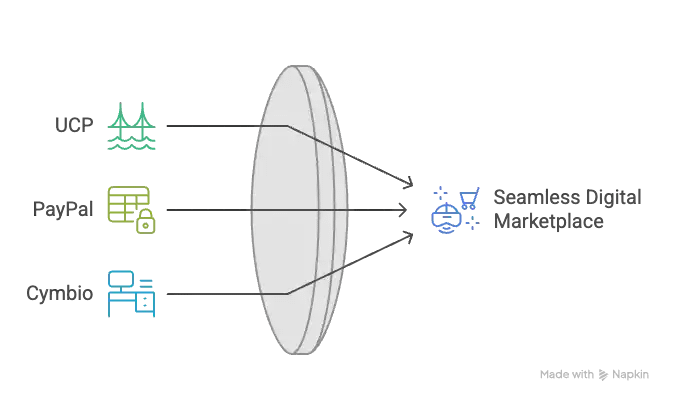

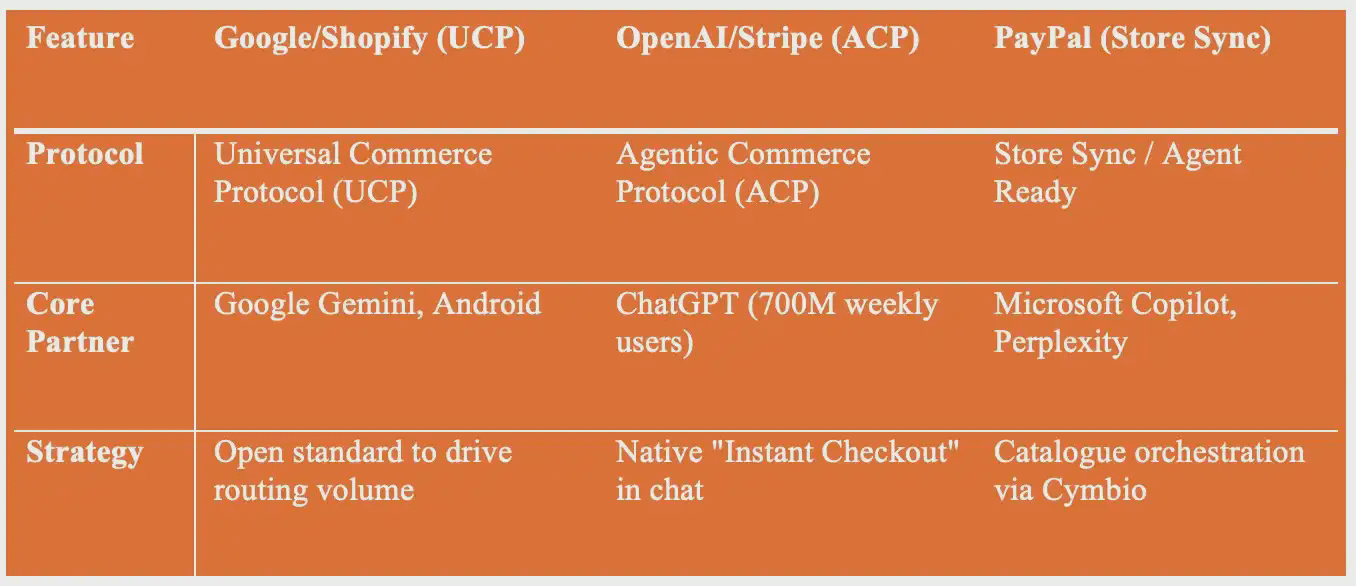

Google と Shopify はユニバーサルコマースプロトコル(UCP)の推進を行っています;

OpenAI と Stripe が協力してエージェンティックコマースプロトコル(ACP)を推進しています;

マイクロソフトは決済機能を直接 Copilot に埋め込んでいます。

「機械」に基づくショッピングインフラは、かつてない速度で書き換えられています。エージェンティックコマースは現実の方法で指数的な成長の予測を実現しています。各方面からの予測は驚くべきものであり、次第に一致しています:

マッキンゼー(McKinsey)は予測しています:この十年の終わりまでに、エージェンティックコマースはアメリカの小売市場で 1 兆ドルの収入を創出する見込みで、全てのオンライン小売売上の約 3 分の 1 を占めるでしょう。

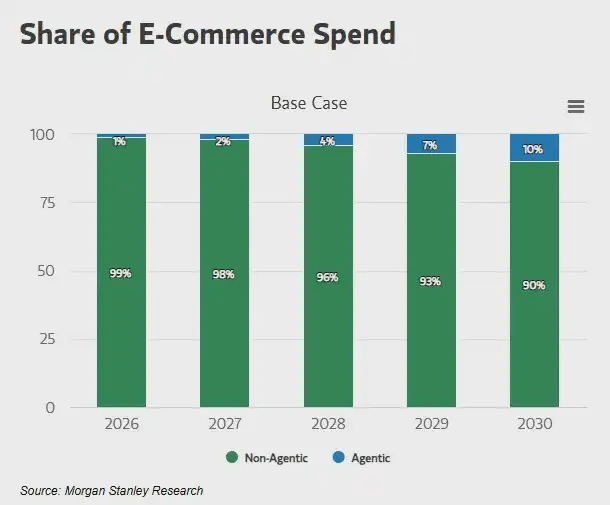

モルガン・スタンレーは予測しています:2030 年までにエージェンティックコマースはアメリカの電子商取引支出を 1900 億ドルから 3850 億ドルに押し上げ、10%–20% の市場浸透率に達すると。

ベインは予測しています:2030 年までにエージェンティックコマースの市場規模は 3000 億ドルから 5000 億ドルに達し、オンライン小売の総額の 15%–25% を占めるでしょう。

現在のデータ採用は、私たちが指数成長曲線の転換点にいることを示しています:2025 年 11 月には、アメリカの消費者の 23% が AI を使用して一度の購入を完了させたことがあります。

Cymbio は PayPal の AI ビジネスにおける「中間層」になる可能性があります。

PayPal にとって、Cymbio の潜在的な位置付けは AI ビジネスシステムの中間インフラ層です。そのコアバリュープロポジションには以下が含まれます:

異なる市場やチャネル間で商品カタログを同期させます。

リアルタイムでの在庫可用性の管理

注文を商人の既存の OMS(注文管理システム)および履行システムにルーティングします。

商人が取引の法的主体(Merchant of Record)としての地位を維持できるようにします。

その中で、Store Sync 製品は商人の商品のカタログを Microsoft Copilot や Perplexity などの AI エージェントが直接発見できるようにし、今後 ChatGPT や Google Gemini も接続される予定です。

AI エージェントが取引を完了できる前提は、商品データ、価格、在庫、履行情報が機械可読であり、高度に信頼できる必要があるということです。

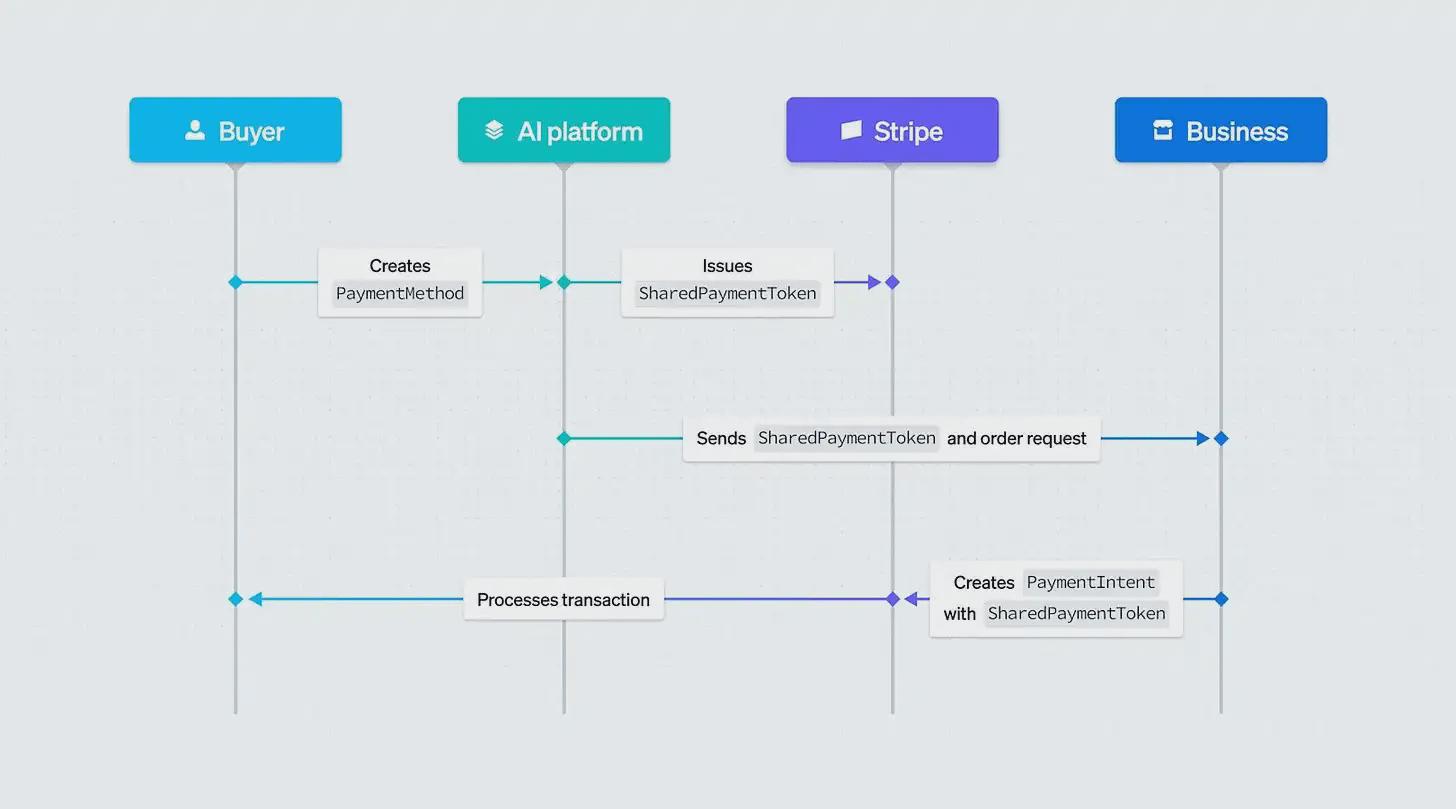

「チェックアウト」から「エージェンティックコマースワークフロー」へ

PayPal は年に 1.7 兆ドルを超える支払いを処理し、月間アクティブアカウント数は 1.42 億を超えています。従来のモデルでは、PayPal のコアレバレッジは支払いが発生する瞬間にあります。

エージェンティックコマースシステムの中で、AI システムはユーザーのために商品発見、プラン比較、さらには直接注文を行うことができ、PayPal は認証と支払いの承認を担当します。

Cymbio の統合後、PayPal は完全なリンクをカバーしました:

発見(Discovery):商品が AI エージェントによって推奨され、提示されます。

意思決定(Decisioning):対話型インタラクションを通じて選択肢を収束させます。

チェックアウト(Checkout):PayPal による認証と支払いの完了

履行(Fulfilment):注文が商人のシステムに直接注入されて実行されます。

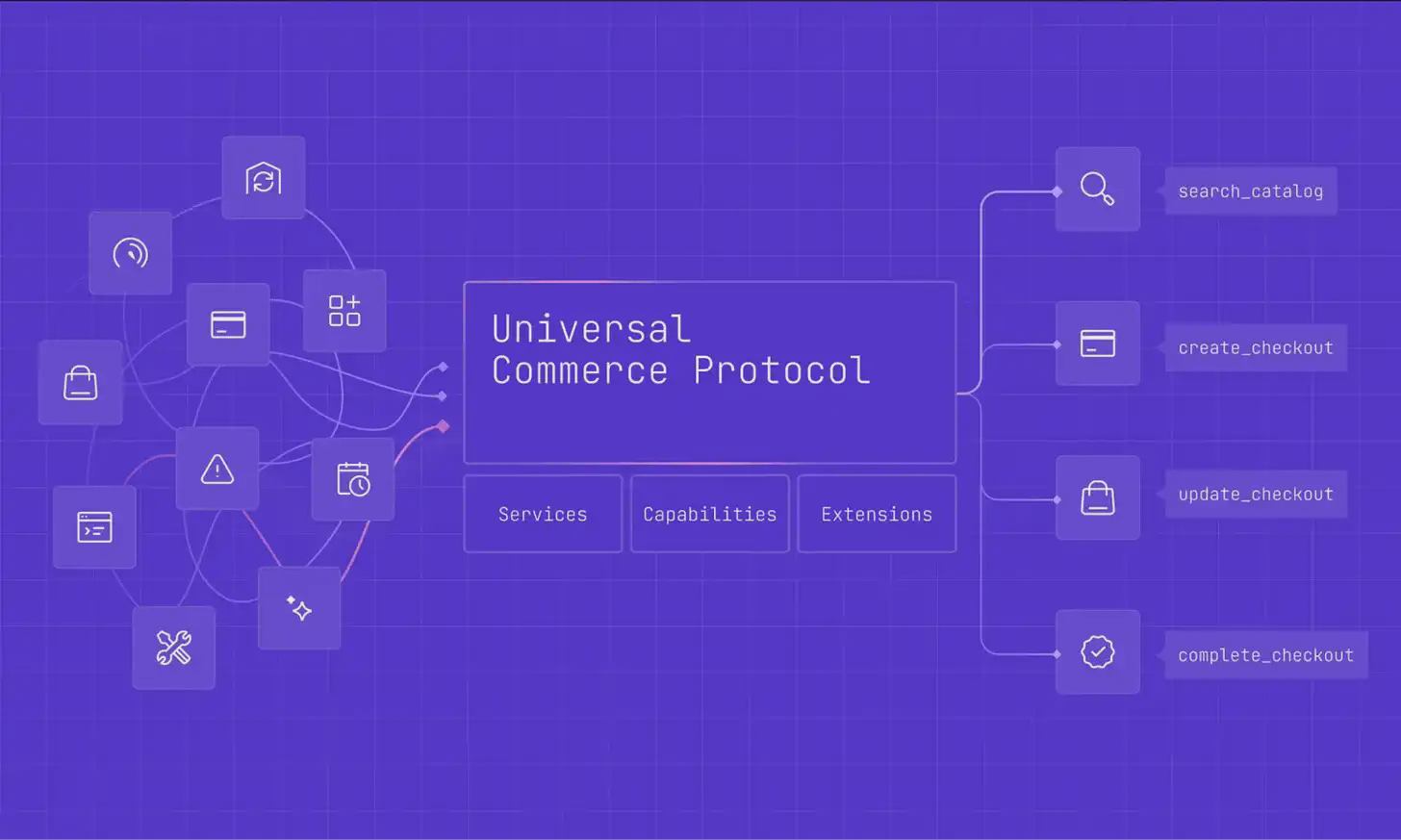

プロトコルの争い:サービス vs スタンダード

PayPal が「製品とサービス」という形でエージェンティックコマースを推進する中、Google と Shopify はクロスファンクショナルで標準化されたエージェンティックコマースプロトコルシステムを構築しています。

重要な点は:

Google は UCP(ユニバーサルコマースプロトコル)を検索と Gemini に直接埋め込んでいます。

Shopify は、数百万の商人が一度の統合で複数の AI エージェントにアクセスできることを保証します。

これは、AI ビジネスの基盤インフラが「単一能力」から「プロトコル化されたネットワーク」へと進化していることを意味します。

UCP の目標は、AI ビジネスの「ルーティングレイヤー」を掌握することであり、ビジネスそのものを直接所有または運営することではありません。

これは防御的な配置のようなものであり、「無料」の公共プロトコルとしてこのレイヤーを構築し、強力なネットワーク効果を導入することで、どの単一の競合も AI ビジネスシステムの核心的な制御権を独占するのを防ぎます。

したがって、PayPal は UCP と正面から競争しているわけではなく、このシステムに積極的に埋め込まれています。

Google は明確に、UCP に基づくチェックアウト機能が複数の支払いサービスプロバイダーをサポートすることを示しています。その中には PayPal と Google Pay が含まれています。

言い換えれば、UCP は「中立の高速道路」になろうとしており、PayPal はこの高速道路上で欠かせない料金所と支払いノードになりたいと考えています。

OpenAI と Stripe はこの分野の主要な競争者です。

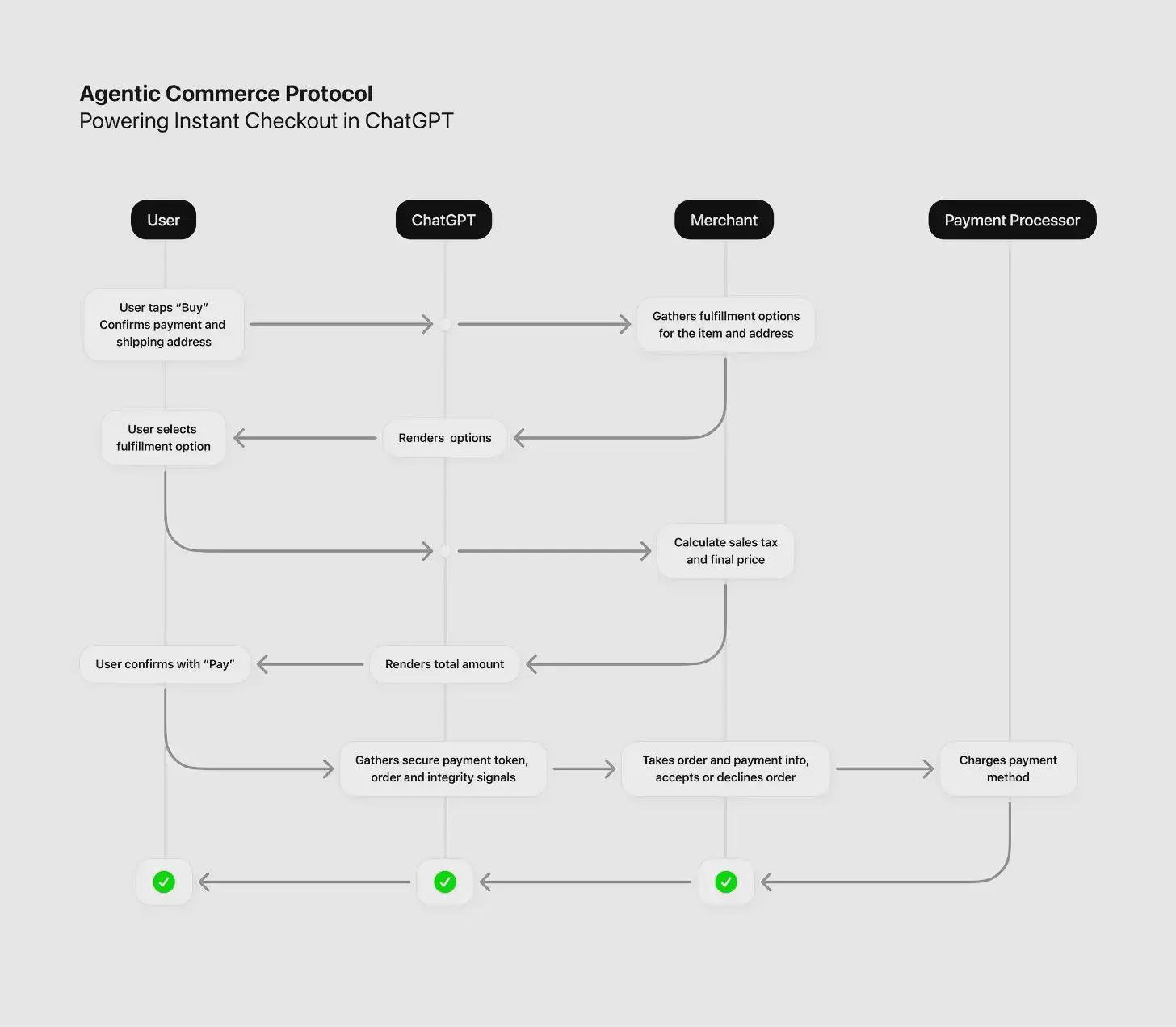

9 月には、Stripe と OpenAI が ChatGPT で Instant Checkout(即時チェックアウト)を発表しました。これはエージェンティックコマースプロトコル(ACP)によって支えられています。

ACP は、AI エージェントが構造化された API を通じて積極的に購入リクエストを発起し、Stripe が共有支払いトークン(shared payment tokens)を発行してエージェントの承認の下での支払い確認を実現します。これにより、AI は承認を得た後、ユーザーの代わりに注文から支払いまでの取引プロセス全体を完了できます。

その後、Stripe は 2025 年 12 月にエージェンティックコマーススイートをローンチし、商人が以下を行えるようにしました:

商品カタログを公開し、AI エージェントが直接アクセスできるようにします。

どの AI エージェントを通じて販売するかを自主的に選択します。

Stripe を通じて支払い、リスク管理、紛争処理を行います。

注文イベントを既存のビジネスシステムに返送します。

Stripe は 2024 年に 1 兆ドルを超える支払いを処理し、世界中で数百万の企業にサービスを提供しています。その競争戦略は非常に明確です:AI エージェントの「デフォルトの財布」と「アクション実行レイヤー」になることです。これは、かつてインターネット企業のデフォルトの支払い API になった経路と非常に似ています。

この背景の中で、PayPal と Stripe は明らかに正面衝突しています:

両者が争っているのは、単なる支払いそのものではなく、AI エージェントが実際に「取引を実行する」際の重要な制御ポイントです。

3 つのシステムを比較する(Comparing the three systems together)

(ここでは通常、UCP / ACP / PayPal + Cymbio の横の比較に入ります:

誰がルーティングレイヤーを制御し、誰がプロトコルを制御し、誰が支払いと履行を実行するのか——そしてそれぞれのネットワーク効果の源はどこにあるのか。)

もしあなたが望むなら、次のセクションを対照表や高度に要約された「構図判断」に整理するのを直接手伝うことができます。3 者の分業と駆け引きを一度に明確にすることができます。

重要な結論(Key Takeaways)

特に目立つ影響が 3 つあります:

ビジネス行動は対話化され、エージェントによって実行可能になります。

購入はもはやユーザーが段階的にクリックして完了するプロセスではなく、AI が対話の中でニーズを理解し、権限の下で代理で完了させるものです。

商人は「一度の接続で、分配を行います」。

商人は各プラットフォームに個別に適応する必要はなく、一度の統合を完了させるだけで、商品は複数の AI エージェントやチャネルを通じてユーザーに届きます。

支払いは組み込みインフラストラクチャになることが予想され、もはや取引の終点ではなくなります。

支払いはもはや「最後のボタン」ではなく、発見、意思決定、履行プロセスに深く組み込まれた基盤能力となります。

支払いネットワークの事前対応

ちなみに、マスターカードは 2026 年 1 月に「AI ビジネスルール」の研究を開始することを発表しました。これは本質的にこの転換におけるガバナンスフレームワークの定義に参加しようとする試みです。

支払いネットワークは明らかに認識しています:AI エージェントが大規模に取引を完了する前に、ルールと標準の制定権が将来の位置を決定するでしょう。

私たちが今年 1 月の分析で指摘したように、銀行、フィンテック企業、暗号業界は、自分たちが「テーブルの傍に座っている」ことを確保する必要があります。そうでなければ、後から取り込まれることになります。

金融機関がこれらのプラットフォームに事前に埋め込むことができない場合、その金融機能は最終的にビッグテックに内部化される可能性があります。

異なる陣営の状況と選択

銀行にとって(For Banks)

従来の銀行は、Google、OpenAI、または Microsoft とエージェンティックコマースレベルで直接競争するための技術インフラを欠いています。しかし、彼らは依然として 3 つの重要なリソースを握っています:支払い決済チャネル、顧客信用関係、コンプライアンスおよび規制の経験。

これらの資産は、銀行が消滅しないことを決定しますが、再定位が必要です。

フィンテック企業にとって(For Fintechs)

PayPal、Stripe、Adyen などの企業は、早くから単に支払いを行うだけでは長期的な地位を確保するには不十分であると認識していました。

したがって、彼らは積極的に上流に移動し、商業オーケストレーション、商人サービス、AI 時代のインフラ層に入っています。

暗号業界にとって(For Crypto)

これまでに公開されたエージェンティックコマースプロトコルシステムは、ほぼ完全に従来の金融パスに依存しています:クレジットカード、Google Pay、PayPal、Stripe などが中心的な位置を占めています。

UCP、ACP、および Store Sync において、暗号通貨とステーブルコインはほとんど欠如しており、Stripe や Coinbase が関与するいくつかの断片的な実験を除いては。

これは果たして:巨大な戦略的過失なのか、それとも意図的な排除なのか、まだ観察の余地があります。

暗号企業にとって、機会のウィンドウは非常に明確です:AI エージェントに原生的に適応した支払いトラック(即時決済、プログラム可能な通貨、グローバル到達可能)を構築し、プロトコルが完全に固まる前に AI プラットフォームに成功裏に埋め込むことができれば、従来の金融を超えることが可能です。そうでなければ、体系の外に永遠に排除される可能性があります。

結論

根本的に、PayPal は Stripe に追いつくために努力しており、急速に変化する消費行動に適応しています。

人々が AI プラットフォームで日常生活の意思決定を行う頻度が増すにつれ、これらのプラットフォームは徐々にブランドの「デフォルトの仮想ショーウィンドウ」に進化します。

誰がこれらのショーウィンドウの背後にあるインフラを埋め込むことができるかが、その人がテーブルに留まり続けることを決定します。

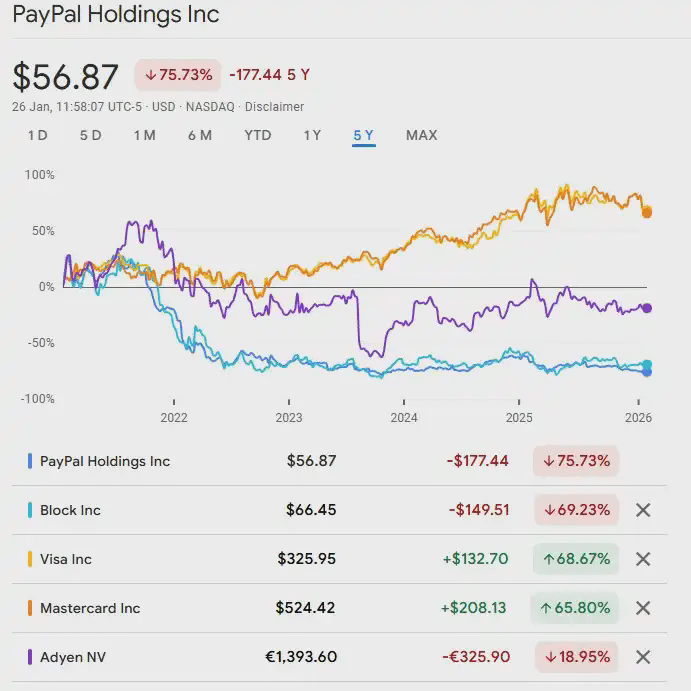

PayPal の株価はしばらく停滞しており、52 週の高値から約 37% 下落しています。投資家は、この会社が長期的に構造的関連性を持つかどうかを繰り返し疑問視していますが、暗号と AI の物語の台頭が逆にこの懸念を強めています。

このような背景の中で、エージェンティックコマースを中心に展開される多様な配置は攻撃的な選択ではなく、関連性を維持するための「必要なコスト」です。PayPal にとって、これは贅沢ではなく、支払わざるを得ない入場料です。この転換を完了しなければ、次世代ビジネスインフラの核心に留まることは不可能です。#支付系统 #Paypal $BTC $ETH