ステーブルコインは、集中化のリスクを分離するかどうかに応じて、集中化されたステーブルコインと分散化されたステーブルコインに分けることができます。リスクが完全に分散化されていない限り、ステーブルコインは集中化によって引き起こされるデフォルトリスクに確実に直面します。

中央集権的な規制の脅威が迫っている時代において、分散化はステーブルコインの重要な特性です。

ほとんどのステーブルコインは暗号世界の基軸通貨になることはできません。ステーブルコインの大部分は商業手形にのみ相当し、取引ペアの交換を通じて主流のステーブルコインの貸し出し機能を実行します。

ステーブルコインのメカニズムには、一般的な同等物(小規模ステーブルコインでは困難)となるだけでなく、いくつかの独自の経済活動(清算、高金利債券)を考慮した独自の需要シナリオの作成が含まれなければなりません。

集中型ステーブルコインの軌道はほぼ固まっており、USDTとUSDCを区別するのは困難です。 CrvUSD には集中化のリスクが含まれていますが、そのステーブルコイン機能モジュールは完全であり、一定の可能性を秘めています。分散型ステーブルコインは現在、ほとんど砂漠のような状態です。このトラックには潜在的な需要があり、将来的には潜在的な開発の機会に直面しています。

序文

2018年以来、数え切れないほどの投資機関やメディアがステーブルコインを仮想通貨の聖杯と呼んできました。

2018年にスタートした巨大ステーブルコインプロジェクトであるリブラは、発足以来絶えず国家権力の干渉を受けて死産した。

ウォール・ストリート・ジャーナルによると、2021年7月20日、サークルはSECとの和解に向けて1,040元を割り当てた。

2021年10月15日、テザーは虚偽の陳述により米国政府から4,100万米ドルの罰金を科せられた。

2023 年 2 月 13 日、SEC による訴追を避けるために、Paxos は BUSD の発行を停止しました。

これらの罰則や監督の是非について議論するつもりはありません。これらのことを列挙することは、すべての中央集権化されたステーブルコインが中央集権化のリスクに直面していることを示しているだけです。ステーブルコインが蛇口であり、仮想通貨世界の流動性が集中化されたステーブルコインに完全に依存しているのであれば、仮想通貨世界の資産価格決定力は仮想通貨世界内に存在しないことになる。現在のステーブルコインの軌道では、分散化の力が危機に瀕しています。分散化された世界が中央集権的な権力によって最も弱い立場に置かれることを誰も望んでいません。しかし、現在の状況は逆効果です。

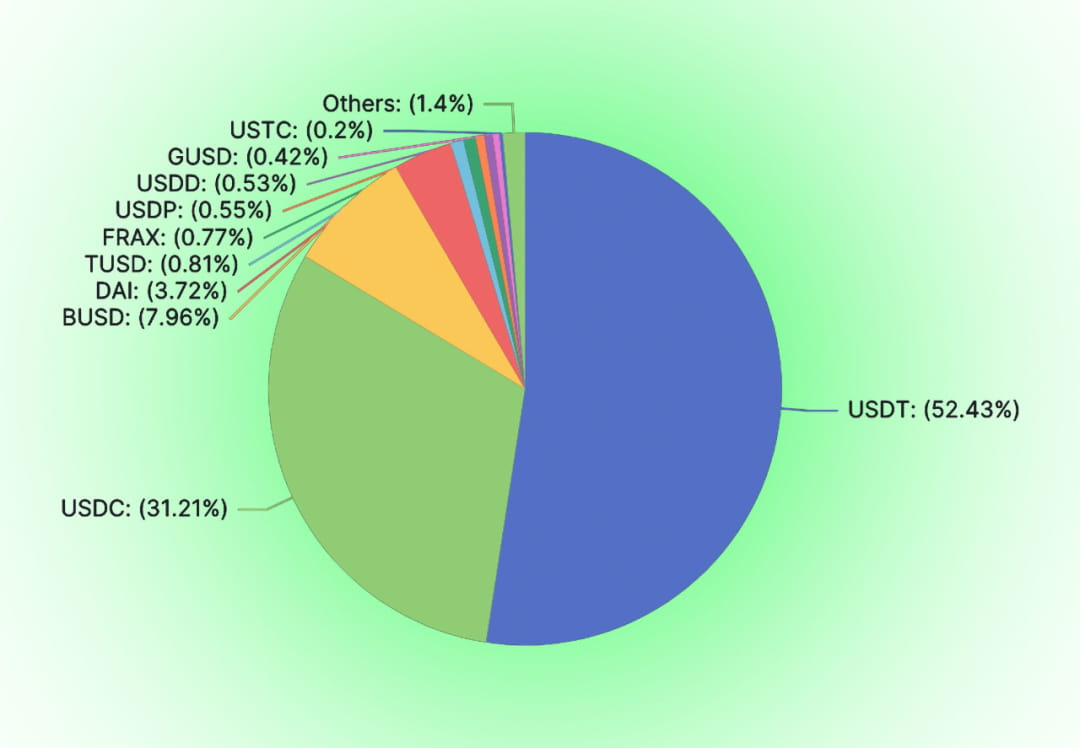

USDT、USDC、BUSD などの集中型ステーブルコインは、分散型ステーブルコインの中で大部分 (91.6%) を占めており、DAI と FRAX は依然として集中型ステーブルコインを信用担保として使用しています。

リスクは常にマーフィーの法則に従います。

BUSDの清算は、USDにマッピングされたステーブルコインの集中化リスクを再び証明しました。 BUSDの現在の市場価値は157億ですが、Paxosは今後BUSDを発行しないと発表しているため、この157億の市場スペースは他のステーブルコインによって競合されることになります。 USDT や USDC などの同様のステーブルコインと比較して、純粋なチェーン上の分散型ステーブルコインは、比較的優れた反検閲リスク特性を持っています。

01

ステーブルコインが分散化される必要がある理由

ステーブルコインは必ずしも分散化する必要はありません。集中型のステーブルコインはすでに存在しており、無視することはできません。 USDC、USDT、DCEPに至るまで、規模とコストが圧倒的であるだけでなく、これらの集中型ステーブルコインは従来の世界によって権限を与えられ、保証されることになります。 0xhankerster.eth は、ステーブルコインは集中型ステーブルコインと分散型ステーブルコインに分類できると考えています。彼の分類では、集中化と分散化の定義はステーブルコインの発行メカニズムを対象としています。当時の部門は、集中化リスクの本質ではなく、集中化の形態に焦点を当てていました。この記事は、集中化のリスクに基づいて、ステーブルコインを集中化と分散化に分けます。

他のすべての Web3 プロジェクトと同様、プロジェクトを設立する際には、当初の意図を問う必要があります。なぜ分散型ステーブルコインが必要なのでしょうか?

分散型通貨の実現可能性

分散型通貨がお金の源です。通貨は分散化できる。人類の長い歴史の中で、分散型通貨はこれまでに登場しました。それが物々交換に基づく貨幣理論であろうと、負債形成貨幣理論であろうと。集中クレジットは、最初から通貨生成プロセスには関与しません。

借金は歴史的に支払い手段として機能してきました。紀元前 4000 年という早い時期に、人々はメソポタミアの平原での出来事を記録するために粘土板を発明しました。借金など重要なものが記録されます。債務記録には、借金の内容、借金を返済するための支払い手段、返済を延滞した場合の罰金などが記載されています。そして、これらの借金は支払い手段として使用できます。

人類学者デイビッド・グレーバーの記述によると、紀元前3100年から紀元前2686年まで、エジプトは農業社会であり、穀物の貸し出しは比較的一般的でした。人々は新年の収穫に穀物を返しました。泥岩板には、借り手、数量、時間などの穀物の貸し出し情報が記録されています。このような粘土板を「ヘヌ」といいます。人々はこのような粘土板を商品の流通における通貨として使用しました。

それが金であれ、銀であれ、借金であれ、それは分散型信用です。

分散型ステーブルコインの必要性

コイン発行の目的は信用を増やすことです。中央集権型ステーブルコインにはコインを鋳造する権利がありません。私たちが目指しているのは情報時代の錬金術であり、中央集権的な権力を持たずに安定した信用を生み出すことを望んでいます。暗号原理主義者は、通貨を発行する権利が中央集権的な機関によって盗まれていると信じている。発行権を持つ当事者はシニョレッジを享受し、発行者は過剰または過剰な量の通貨を発行する十分なインセンティブを持っています。集中型のステーブルコインが分散型ネットワークで発行されると、ステーブルコインの発行を管理するセンターは、従来の世界の通貨を発行するセンターと何ら変わりません。政府と中央銀行が貨幣の権利を差し押さえられない場合。安定通貨の発行者は、信用状を発行する商業金融機関にのみ帰着できます。

集中型ステーブルコインは集中化の脅威を抱えています。中央集権型ステーブルコインは常に中央集権化リスクに脅かされており、センターの信用欠陥によりステーブルコインの信頼性が疑問視され、ステーブルコインの価値が疑問視されることがよくあります。集中管理されたステーブルコインへの信頼は自然なものではありません。 USDCとUSDTはいずれも市場の噂やうわさにより、取り付け騒ぎに直面している。彼らの背後には、彼らの信用を裏付ける米国の金融規制制度がある。中央集権型ステーブルコインは米国政府による制約を受けることになる。 Tornado Cash が米国政府によって不当に扱われたとき、Circle は民主的なプロセスなしに Tornado Cash とやり取りした USDC をマークしました。同様に、権力は中央集権的なステーブルコイン保有者の権利と利益を損なうことになります。分散型ステーブルコインは誰にでも代替手段を提供します。

分散型ステーブルコインには固有の市場がある

他の製品と同様、製品ごとに独自のターゲット ユーザーが存在します。従来の概念では、組織は中央集権化されていません。集中化のリスクは、運用リスクにおける単一点破壊のリスクなど、他のリスクの中に隠れている可能性があります。どの組織も、独自のリスク選好に基づいて独自のリスク戦略を選択します。集中化リスクは、伝統的に定義されている他のリスクとは異なります。集中化のリスクに敏感なユーザーの場合は、別のコストとリスクが必要になります。

02

ステーブルコイン: イカロスの翼

アダム・スミスの創造以来、国家信用による貨幣の発見は自然なことのように思えます。ハイエクが登場して通貨の非国有化を明確にするまでは。アルゴリズム ステーブルコインは BTC の流れを引き継ぎ、分散型信用の方向に探求し続けます。 USDT、USDC、および法定通貨によって完全に担保されている他のステーブルコインとは異なり、アルゴリズムステーブルコインは、当初から中央銀行の信用創造機能に代わることを期待していました。アルゴリズムステーブルコインは、暗号通貨の世界で生み出された価値を法定通貨が獲得するのには役立たないため、法定通貨と同額で発行される集中型ステーブルコインと競合する立場に立つことになる。したがって、アルゴリズムのステーブルコインが中央集権的な中央銀行や政府の利益と衝突しないようにすることは困難です。

ステーブルコインは大規模なビジネスです

安定した通貨として、長期的には生態系の好循環を達成するために一定の規模制限を突破する必要があります。

ステーブルコインの利用を増やすには、通貨価格が安定し市場リスクがないことに加えて、より高い金利とより低い取引コストも必要です。安定通貨の規模が大きくない場合、ほとんどの非安定通貨の交換は他のトークンを通じて決済する必要があります。

上の表には、規模の点で 3 ~ 5 位にランク付けされたアルゴリズム ステーブルコインがすでにリストされており、DAI と FRAX が 1 位にランクされています。表からわかるように、3位から5位のアルゴリズムステーブルコインの市場規模は2億から6,800万にすぎず、これらのステーブルコインの一部は流通に使用されており、取引ペアの作成には十分に活用できません。取引ペアが作成された場合でも、固定取引ペアは大量のステーブルコインを吸収します。他のリスク資産と直接確立するために使用できる信用は非常に限られています。直接つながっている取引ペアが少ないだけでなく、手数料も高額です。市場規模が小さいステーブルコインを使用すると、取引のスリッページも大きくなり、巨大なクジラの参入にはつながりません。 WETHに対するさまざまなステーブルコインの交換を例に挙げると、1インチのトランザクションルーティングを使用すると、10W米ドル相当のLUSDのスリッページは1.78%、FRAXのスリッページは0.36%、DAIのスリッページは0.2%になります。

こうした規模のデメリットにより、ステーブルコインの取引コストが増加します。取引コストを相殺するために、プロジェクト当事者はプロジェクト運営コストを増やし、ステーブルコインにより高い収益率を与える必要があります。したがって、ステーブルコインはスケールメリットのあるビジネスです。

ステーブルコインの規模に到達できない場合、ステーブルコインによって生み出される収入(手数料、金利、清算手数料、デリバティブ収入)では規模を維持するためのコストをカバーできなくなります。この場合、ステーブルコインは長期的には必然的に崩壊に直面することになる。

ステーブルコインは伝統的な勢力によってタブー視されているビジネスである

分散型ステーブルコインが規模を拡大しようとすると、必然的に伝統的な勢力の注目にさらされることになる。しかし、伝統的な世界では常に仮想通貨を悪意のある目で見てきました。リブラを潰したのは米国政府だけではない。世界通貨基金は常に仮想通貨を敵視してきたが、各国の中央銀行が主導するDCEPがこの分野に参入しようと列をなすとき、一掃されるべき雑多なメンバーは誰だろうか? 2023 年 2 月 23 日、IMF 理事会は、仮想通貨に法定通貨の地位を与えるべきではないと述べました。ステーブルコインのスケールメリットが従来のパワーのスケールメリットよりも低いかどうかを知る方法はありません。

規模がなければ、経済的に持続的に運営することは不可能です。規模が大きくなると、集中力による干渉のリスクに直面します。これがステーブルコインのイカロスの翼です。

ステーブルコインの活路は、伝統的な勢力の手下となるか、世界から完全に分離する分散化の準備をするかのどちらかである。

03

通貨安定軌道の産業構造

現在のステーブルコイン業界では、USDT と USDC が市場シェアの大部分を独占していますが、他にも数百種類のステーブルコインが存在します。では、安定通貨のビジネス形態とは何でしょうか?

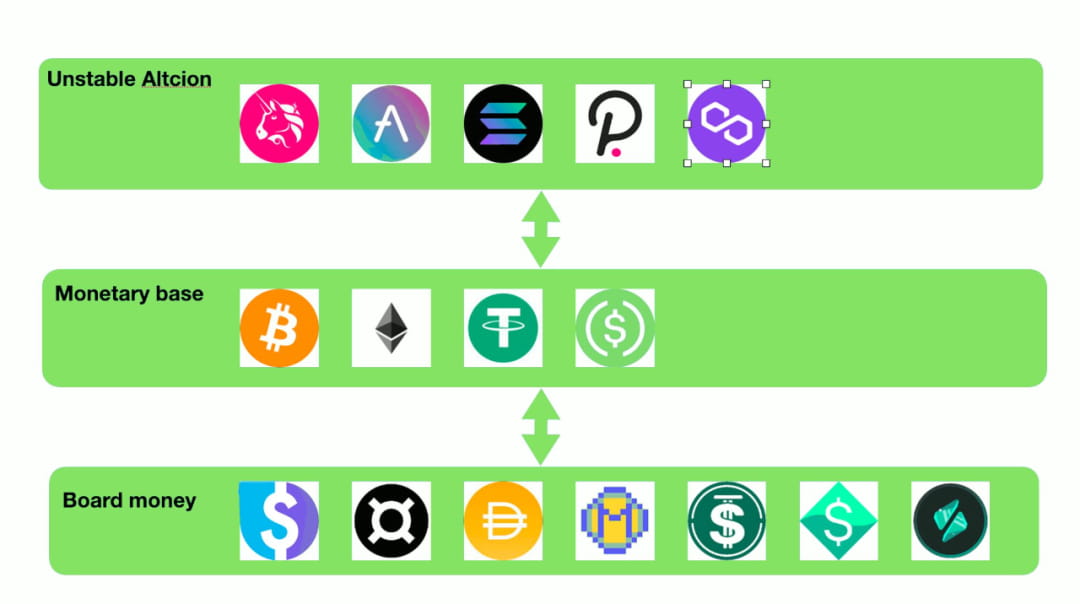

ハイパワーマネーとブロードマネー

マクロ経済学では、通貨の流動性に基づいて通貨を M0 から M3 までのさまざまなレベルに分類します。この流動性の差はトークン間で広く存在します。トークン自体の流動性もトークンの価値の重要な部分です。ユーザーは、流動性の高いトークンを保有し、取引ペアの取引相手として流動性の高いトークンを使用することに積極的です。想像してみてください。プロジェクトの開始者として、独自のトークンの価格を設定したい場合、最初の選択肢はもちろん USDC と DSDT です。アカウントが少なく、スリッページが大きく、トークンの数が少ない Alt-stablecoin を、価格設定や取引対象として誰が使用するでしょうか?これらの小規模なステーブルコインと比較して、BTC と ETH はより信頼性が高くなります。

USDCとUSDTを除いて、ほとんどのステーブルコインは「受動的」に取引ペアを確立する機会を得るのが難しいのが現状です(ここで「受動的」とは、ステーブルコインプロジェクト当事者以外の他のプロジェクト当事者が取引ペアを確立して提供することを指します)流動性、取引ペアの確立)。したがって、これらのステーブルコインの大部分は、まずUSDT、USDC、BTC、ETHなどの流動性の高いトークンに変換してから、ターゲットトークンと取引する必要があります。この状況は、銀行に定期預金をして定期預金証書を持っているときのようなものです。定期預金証書を消費のために直接使用することはできませんが、流通市場で預金証書を販売し、高エネルギー通貨を使用して支出することができます。

この比喩を使うと、実際、USDC と USDT は安定通貨の世界ですでに強力な通貨の地位を占めています。流動性を提供するために強力な通貨を拘束することに依存するステーブルコインの大部分は、実際には従来の金融市場と同様の広範な資金を提供するだけです。

融資制度?

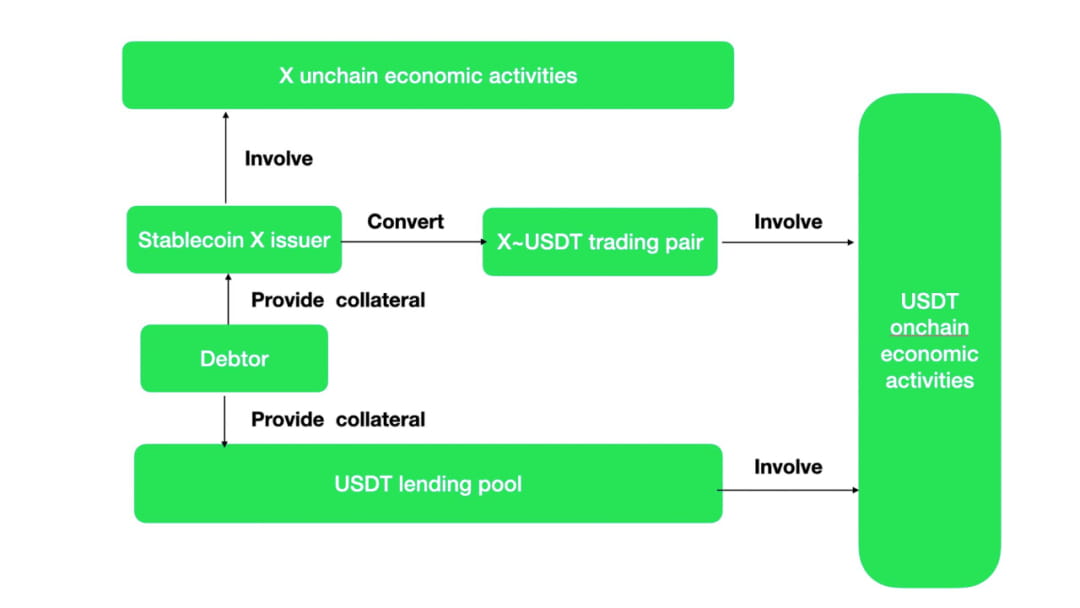

流動性を生み出すブロードマネー型ステーブルコインの運用メカニズムは融資と同じです。多くの Alt-stablecoin には、実際には多くのトークンとの取引ペアがありません。伝統的な言い伝えによれば、これらのオルト・ステーブルコインは内部のエアドロップ・マイニングを除けば、一般的なコインと呼ぶことさえできず、外部へのメリットはほぼゼロです。トークンの作成と貸し出しにもコストがかかります。これらのオルト・ステーブルコインには、債務額面の相対的な安定性を維持する以外の価値はありません。その場合、これらのオルト・ステーブルコインの唯一の方法は、取引ペアを通じて主流の取引通貨と交換し、その後、オンチェーンの経済活動に参加することです。チェーン上でアクティブになる機会を得るために、ステーブルコインプロジェクトは、Alt-stablecoin~Main ステーブルコイン取引ペアを奨励する必要があります。このインセンティブは、実際には主流のステーブルコインに対する金利補助金です。

ステーブルコインがチェーン上で経済活動を生み出すことができないと仮定すると、ステーブルコイン生成メカニズムの助けを借りてユーザーが生成したXステーブルコインは、最終的に取引ペアを通じて複数のオンチェーン活動を持つ主流のステーブルコインと交換され、経済活動を実行することができます。このプロセスは、主流のステーブルコイン融資プールと同等です。機能的には、Alt-ステーブルコイン生成メカニズム + 取引ペア = 過剰担保融資。

そして、X 安定通貨の独自の経済活動がある場合、USDT と比較して X と USDC の間に違いが生じます。これにより、Xに対するUSDC、USDT交換、そして経済活動への参加動機が生まれます。

Curve の非主流ステーブルコインと主流ステーブルコインの多くの取引ペアから、多数の主流取引ペアが「貸与」されていることがわかります。

レンディングプールを通じて主流のステーブルコインを取得する場合と比較して、非主流のステーブルコイン生成メカニズムと取引ペアを通じて流動性コストがより安定し、制御が容易になります。貸付プールと比較して、取引ペアプールでは、主流のステーブルコインに加えて、非主流のステーブルコインも取引ペアを形成するために必要とされます。システムの資本効率が低下します。非主流のステーブルコインが独自の経済活動を行う場合、主流のステーブルコインを逆交換できれば良いでしょう。そうでない場合、取引ペアは融資プールになります。現在、FRAX などの非主流のステーブルコインは、ある種の偽装された「利子補給」である取引ペアを奨励し続けています。

04

ステーブルコインの展望

2014 年の秋に USDT が創設されて以来、ステーブルコインの作成者はさまざまなステーブルコインの試みを行ってきました。

現在、最も主流となっているのはやはり集中型方式です。 1 米ドルが実際の指定口座に入金され、1 米ドルのステーブルコイン資産がオンラインで発行されます。政府の監督が徐々に改善されるにつれて、これらの集中型ステーブルコインは、規制の観点から、価格の恣意的なつり上げや担保資産の流動性の不足などのリスクに直面しています。徐々に公開レベルが上がってきました。 [Muse labs][Sam bourgi] しかし、中央集権化のリスクは常に私たちとともにありました。最近、決済銀行シルバーゲートが期限までに SEC に報告書を提出できなかったため、人々はサークルが発行した USDC がデフォルトするのではないかと再び懸念しています。

その結果、アルゴリズムを使用して信用と安定を生み出す試みが止まることはありません。

安定性を生み出す方法:

アルゴリズムを使用して通貨価格の安定を生み出す方法はいくつかあります。

ステーブルコインのリバランス

AmpleForthは通貨発行のリバランスを行ったステーブルコインを作成しました。トークンには目標価格、つまり市場価格があります。 AMPL (AmpleForth プロジェクトの安定したトークン) の量は、目標価格と市場価格の差に基づいて増減します。この方法により、AMPL の通貨価格が安定します。AMPL の借り手にとって、借入時と返済時の価値は同じになります。ただし、ユーザーの資産ポートフォリオ内の AMPL 建て資産は依然として市場リスクの影響を受けます。この目的を達成するために、AmpleForth は市場リスクに対応する層別デリバティブを設計しました。デリバティブには、より大きなリスクを負うものもあれば、比較的小さなリスクを負うものもあります。市場のフィードバックは失敗だった。 (ボタンウッドには流動性がまったくありません。)デリバティブを通じて得られるこの種の安定性は、先物を通じて市場リスクをヘッジすることと何ら変わりません。

従来のリバランスメカニズムは市場の活力を失って久しい。新しいステーブルコインプロジェクトがリバランスメカニズムを使い続けているという話は聞いたことがありません。しかし、最近の逆(3, 3)流動性インセンティブ戦略により、ある程度の希望が見えてきます。流動性インセンティブはすべてのステーブルコインに必要なものであり、トークンのデフレは単一のステーブルコインの価格を効果的にサポートできます。ステーブルコインを融資環境に固定したり、流動性プールに流し込んだりすることは可能でしょうか?デフレによって支えられたステーブルコインが水没状態にない場合もあります。

ステーブルコインの流通を制限する

2018年、cangulr90は、通貨価格が目標価格よりも高い場合にユーザーがトークンを購入することを制限し、通貨価格が目標価格よりも低い場合にユーザーがトークンを販売することを制限する方法についてEthresearの人々と議論しました。このアイデアは後に変形され、FEI のシステムに使用されました。 FEIは、強制的な制限と比較して、コストを増加させる穏やかな方法と、ユーザーの売買を制限する「ソフトナイフ」を採用しています。 FEI の失敗の原因を単に流動性の制限に求めることはできません。フランツ・オッペンハイマー氏は、FEIのインセンティブと罰則の仕組みは市場ルールに違反していると考えている。 FEIの価格が目標価格を下回り続けた場合、どのようなペナルティがステーブルコインの基本的な需要を失わせることになるでしょうか。結局のところ、非常に高い取引手数料を払ってステーブルコインを保有する人がいるでしょうか?通貨の価値は流通量に反映されます。通貨価格は安定しますが、流動性は失われ、損失を被る価値はありません。 USDCやDAIなどのステーブルコインの流動性から判断すると、FEIの1日の取引量は他のステーブルコインの1/8~1/10程度に過ぎません。

鋳造されたステーブルコイン

管理されていないトークンは、実物資産の変動性を超える傾向があります。ステーブルコインの資産価格の相対的な安定を達成し、市場リスクを最小限に抑えるために、一部のイノベーションでは、資産リスクの階層化を使用して、システムによって管理される揮発性トークンをステーブルコイン システムに置き換えます。ステーブルコインとボラティリティコインの償還を連動させることで、ステーブルコインの需要と供給による価格変動をボラティリティコインに伝えることができます。この観点から試みるプロジェクトは数多くあります。最も有名なものはUST~Lunaで、ブロックチェーンの基盤であるTerraを破壊して同等の安定通貨USTと引き換えに、USTを破壊することでTerraと同等の価値を得ることができます。ステーブルコインが目標値よりも低いときにボンドコインを購入できるプロジェクトもあり、ステーブルコインの価格が目標値より高いときに、ボンドコインを使用して目標値でステーブルコインを購入することができます。それを市場で売ります。これらのステーブルコインの大部分は最終的には失敗します。揮発性トークンがステーブルコインの潜在的な変動を無限に吸収するためには、揮発性コインの発行を制限することは困難です。ボラティリティコインのボラティリティの拡大は、最終的にはステーブルコインに対する信頼を損なうことになります。現時点で残っているプロジェクトはFRAXとFXSの連携だけだ。そしてFRAXは2番目に大きいアルゴリズムのステーブルコインです。その特徴は、信用担保の大部分にUSDCを導入しており、これによりプロトコル制御価値PCVが大幅に増加します。

安定性は低いですが(このタイプのステーブルコインの大部分はゼロに戻っています)、私はこれが最も暗号ステーブルコインの設計だと今でも思っています。発行されたトークンの価値は、収益利益モデルではなく、収益モデルとして取得されます。システム値 伝送媒体としての揮発性トークンの価値は、ステーブルコインのサイズと正の相関関係があります。

過担保ステーブルコイン

過剰担保のステーブルコインは現在最も主流であり、経験的にはステーブルコインを発行する最も成熟した方法です。 DAIやLUSDに代表される超過担保型ステーブルコインは、長期的には好調なパフォーマンスを見せており、現在、新たなステーブルコインの競合候補であるGHOやCrvUSDも超過担保型手法の採用を巡って競合している。過剰担保のステーブルコインプロジェクトは、DeFiの分類では融資プロジェクトに分類されることが多い。本質は、ユーザーの借金を安定した通貨発行の礎とすることだ。現代の中央銀行は通貨発行に借金を利用しているだけでなく、この通貨発行方法は歴史の試練に耐えることができます。

支払いと流通の手段として借金が利用されることは常に存在していました。紀元前 4000 年という早い時期に、人々はメソポタミアの平原での出来事を記録するために粘土板を発明しました。借金など重要なものが記録されます。債務記録には、借金の内容、借金を返済するための支払い手段、返済を延滞した場合の罰金などが記載されています。そして、これらの借金は支払い手段として使用できます。人類学者デイビッド・グレーバーの記述によると、紀元前3100年から紀元前2686年まで、エジプトは農業社会であり、穀物の貸し出しは比較的一般的でした。人々は新年の収穫に穀物を返しました。泥岩板には、借り手、数量、時間などの穀物の貸し出し情報が記録されています。このような粘土板を「ヘヌ」といいます。人々はこのような粘土板を商品の流通における通貨として使用しました。人類が最初に発行した紙幣は宋の時代の焦子紙でした。この種の紙幣の起源も、人々が商社に鉄貨を預け、商社から消費者への債務証明書を作成したことにあります。

負債はステーブルコインの基本的な需要を形成し、ステーブルコインが価値の定着を得ることが可能になります。短期的には、ユーザーは追加発行裁定取引を利用するよう誘導され、金利はステーブルコインの需要と供給を調整して価格の安定を達成するために使用されます。過大担保されたステーブルコインは、基本的な需要が堅調であるため、優れた安定性を備えています。ステーブルコインを返済しない限り、過大担保された資産を取り戻すことはできません。

このメカニズムの欠点も明らかです。担保の清算価格が融資された安定通貨よりも低くなると、ユーザーは安定通貨を返還しなくなります。プロジェクトには、必要なタイミングで担保を積極的に清算し、貸与されたステーブルコインを回収し、ステーブルコイン循環の閉ループを実現することが求められます。担保が清算され、購買力がステーブルコインを買い戻すのに不十分になると、プラットフォーム上に不良債権が形成されます。したがって、過剰担保ステーブルコインのメカニズムでは、担保が広範な価値のコンセンサスと良好な市場流動性を備えていることが必要です。

安定化アンカーの選択

ステーブルコインのアンカーとなるべきものは、ステーブルコインの探索の側面でもあります。

伝統的な世界通貨に支えられている

一般的なステーブルコインは法定通貨によって支えられています。基本的な前提は、主流の法定通貨の価値は短期的には比較的安定しており、価値のベンチマークとして適しているということです。長期的には、関心を表す十分なエアドロップが与えられる限り、ステーブルコインの資産価値の長期安定性を維持することができます。前時代の世界通貨として、金は価値の基準としても使用されてきました。このようにして、ステーブルコインは伝統的な世界通貨の長期的な影響を直接活用し、プロモーションの難しさを軽減することができます。現在、ステーブルコインの大部分は米ドル、ユーロ、または金に関連付けられており、人々はこれらの通貨の価値の安定性をより信じています。このアルゴリズムのステーブルコインの問題点は、中央集権的な方法より優れた成果を上げることができないことです。オンチェーン資産の小さな池と比較すると、従来の金融の世界は広大な海であり、少しの流動性がブロックチェーンの世界全体を養うことができます。長年にわたって世界を支配してきた中央集権的な権力が規制する意思がある限り、通常の契約違反や詐欺はなくなるだろう。 USDT、USDC、BUSD によってサポートされる集中化されたステーブルコイン陣営は、同じ軌道で生き残るための安定した方法をほとんど提供しません。それらは規模が大きく、安価で、ほとんどの場合、信用度が高くなります。

もう一つの問題は、伝統的な世界通貨に支えられたステーブルコインが金融政策における独立性を失い、法定通貨の影になることだ。マンデルの不可能な三角形理論を借りれば、為替レート、自由な資本の流れ、金融政策の独立性を同時に実現することは不可能です。ブロックチェーン上では、ステーブルコインの流通を制限するという自己破壊的な行為を除いて、他のステーブルコインの自由な流通は制限されません。ステーブルコインが資本の自由な流れと為替レートを決定した場合、そのようなステーブルコインは伝統的な世界における中央集権的な法定通貨の影になるだけです。

アンカーとしてのカスタムインデックス

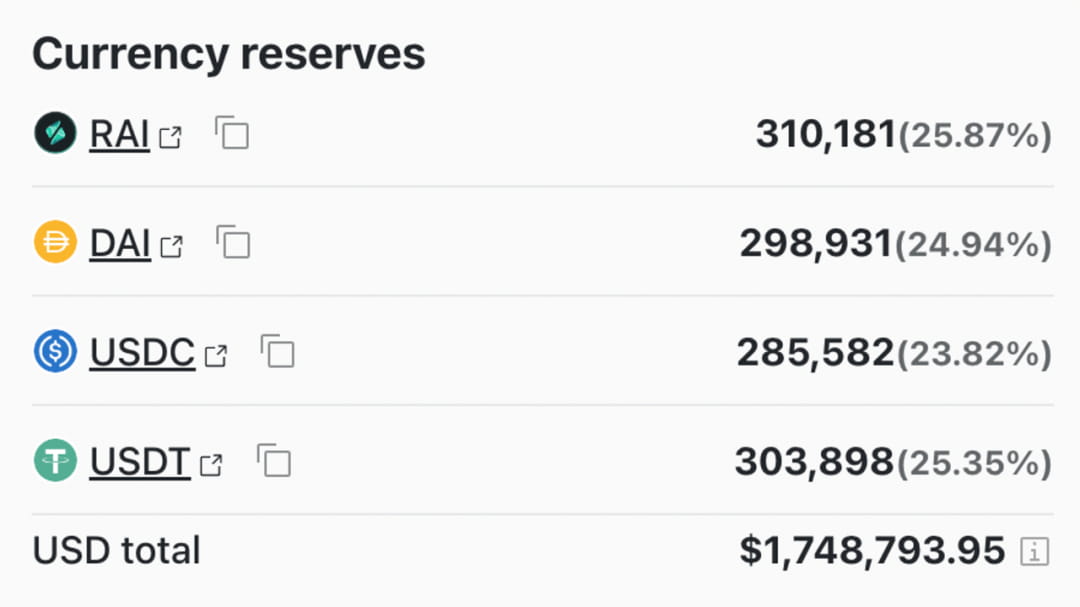

このタイプのステーブルコインは、価値の固定という点で法定通貨との差別化された競争を実現します。インフラストラクチャがまだ脆弱であるため、オフチェーンの価格を広く、確実に、そして安価に収集することは困難です。インデックスステーブルコインは、世界中の商品バスケットの価格を固定することに加えて、チェーン上の資産の価格も固定しようとします。単に価格を平滑化し、資産のボラティリティを下げるだけです。このタイプのインデックスに固定されたステーブルコインは市場のコンセンサスを得ることが困難です。 Vitalik 氏のブログで言及されている RAI (ある意味 ETH の正当性を獲得した) でさえ、実際には拡大してスケールメリットを形成するのは非常に困難です (現在、RAI の市場価値はわずか 660 万円です)。

05

必ず覇権を争う

集中化リスクを含む安定したコンピューティング トラック

FRBのバランスシート縮小圧力を受けて、従来の金融界における資金調達コストは上昇し続けている。資本は秩序ある方法で仮想通貨の世界から撤退し始めた。ステーブルコインの総数は2,462億から1,351億に減少しました。 AMM の集中流動性アルゴリズムから証拠金取引やオプション取引に至るまで、暗号通貨市場には流動性が不足しています。資産の流動性を向上させることは、オンチェーン資産にとって常に切実なニーズです。ステーブルコインは流動性を提供するために作成されます。 DeFi業界が徐々に成熟するにつれて、多くの確立されたDeFi機関もリソースやブランドを持って競争に参加しています。ステーブルコインの青い海のナマズはCurveとAAVEです。

Curve と AAVE 自体は DeFi 業界の王様です。 DeFi プロトコルでは、TVL はそれぞれ 5 億 200 万と 4 億 7,800 万に達し、TVL の観点から見ると、DeFi プロトコルの中で 3 位から 4 位にランクされています。 Curve と AAVE が現在開発しているステーブルコインは、過剰担保のステーブルコインです。この 2 つのプロトコルは、プロトコルで管理された資産が非常に高いため、30% を変換できれば、ステーブルコインの 2 番目のリーダーである FRAX の TVL スケールに達することができます。さらに、Curve と AAVE がそれぞれのステーブルコイン プロジェクトに対して個別のトークン インセンティブ プランを作成するかどうかは不明です。これは、前のサイクルで成長した他のステーブルコイン プロジェクトには存在しない条件です。

Curve と AAVE によってもたらされる利点はそれだけではありません。

Curve 自体は、チェーン上で最大のステーブルコイン取引所です。 Curve は複数のステーブルコインをプールに構築することに特に優れており、Curve のエアドロップの権利も reCRV 保有者によって管理されています。独自の安定通貨を転用する独自の取引所を通じて、十分な流動性を迅速に確立できます。ステーブルコインの中心的な価値は流動性を提供することです。Curve は流動性分配のための管理ツールであり、CrvUSD に直接力を与えることができます。さらに、Curve のステーブルコインは清算ラインではなく清算間隔を使用して清算されます。これにより、後発者の利点として、流動性が不十分な場合の貸し手や契約の損失が軽減され、流動性リスクが排除されます。最後に、Curve は独自のオラクルを使用して担保を見積もります。これは外部のオラクル サービスよりも信頼性が高くなります。

カーブの事業は、通貨の信用生成と流動性管理を完全にカバーすることです。中央集権化の脅威を完全に排除していないステーブルコインの中で、私は個人的にカーブのビジネスについて最も楽観的です。 USDTやUSDCよりも柔軟性があり、取引所の他のステーブルコインの流動性を制御できます。分散化の追求の一部を放棄しているため、担保の選択、信用生成の効率、トークンの安定性の点で、完全に分散化されたステーブルコインよりも一定の利点があります。

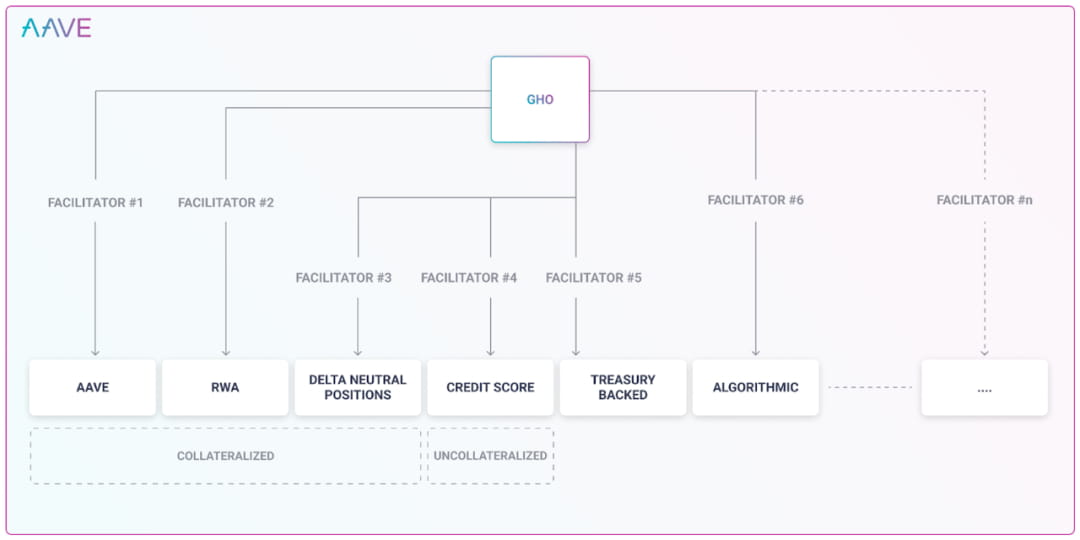

AAVE には、DeFi のアクティブ ユーザーのトップ 10 が含まれています。 AAVE は長年にわたり融資事業を行ってきたため、担保やリスクについて深く理解しています。従来の融資ビジネスでは、AAVE はガバナンス制限を利用して、同じ種類の担保に過剰な融資制限を与えています。市場リスクと担保の流動性リスクを明確にするという点で、AAVE委員会は従来の融資とステーブルコインの作成を管理することに違いはありません。 AAVE はステーブル コインを生成できるため、AAVE のコストを大幅に削減できます。 GHO を設計する際、ステーブルコインを生成する複数の方法を検討しました。これにより、ステーブルコインのクレジット生成のチャネルが広がります。前述したように、ステーブルコイントラックには明らかな規模の利点があります。AAVE の青写真が実現できれば、それは非常に恐ろしいことになります。しかし、青写真から判断すると、AAVE は中央集権化をリスクとはみなしておらず、競合相手は最終的には USDT や USDC などの中央集権型ステーブルコインになるでしょう。

現在、AAVE での融資の場合、AAVE はトークンを貸与するたびにユーザーにコストを支払う必要があります。 AAVE は流動性のために一定のコストを支払うだけで済みます。これはかなりお得ですよ。一部のステーブルコインは、Curve でステーブルコイン流動性プールを確立するために 0.5% を支払うだけで済みます。これは、現在の最低ステーブルコイン預金金利 1.23%-AAVE よりもはるかに低いです。 AAVEが独自のステーブルコインGHOを創設したことには、流動性の枯渇を恐れないなど、多くの利点もあります。現在のAAVEの金利設計では、トークンが大量に貸し出され限度額に近づくと金利が大幅に上昇します。これは、預金者が流動性を持たずにお金を引き出すことを防ぐために設けられた障壁であり、流動性を提供するためにユーザーに返済または入金を促すものです。また、独自のステーブルコインの貸し出しは保管庫の規模に制限されず、他人の預金の流動性に影響を与えることもありません。

古くから安定した王者である MakerDAO は熾烈な競争に直面しています。やりくりができない場合、Spark を開いて DAI の内部融資、貯蓄、その他のアプリケーション シナリオを提供することは、規模のボトルネックを積極的に打破する試みでもあります。 DAI の欠点は非常に明らかです。MakerDAO には RWA が含まれます。 MakerDAOは実際の米国国債を購入することができます。現実世界によって制限されているか、国債の購入というオフチェーンの行動がブロックチェーンによって制限されていないか、デフォルトのリスクがあるかにかかわらず、MakerDAOが提供するDAIは、他の集中型ステーブルコインと同様に、もはやトラストレスではありません。ステーブルコイン。 DAI の細分化されたユーザーと USDT および USDC の細分化されたユーザーの間に違いはなく、集中化のリスクに敏感ではないユーザーでもあります。 MakerDAO 自身の開示によると、1 年間の純損失は 940 万米ドルでした。

2 番目に安定しているのは FRAX で、その背後にある担保資産は USDC と USDC のデリバティブ資産です。 FRAX の集中化リスクは USDC から引き継がれており、集中化されたステーブルコインを取り除くことができないだけでなく、USDC のリスクと同じ起源を持っています。 FRAXは2022年に21,720,976FXSを追加発行する予定です。現在の市場価格が9.78であれば、FXSは市場から2億1,000万米ドルを調達することに相当します。

完全に集中化されたステーブルコインに注目してみると: Coinbase の第 4 四半期財務報告書によると、2022 年第 1 四半期の USDC の利益は 2 億 9,200 万米ドルに達するでしょう。テザーは2022年第4四半期に7億米ドルの利益を生み出した。

ステーブルコインのリスクは、担保が負債をカバーできず完全に切り離されるか、担保が負債を完全にカバーして米ドルに固定される可能性があることです。安定した通貨が中央集権化のリスクを完全に排除しない限り、通貨は中央集権化のリスクに完全にさらされます。また、アルゴリズムを放棄しない集中型ステーブルコインは、毎年損失が発生しており、規模を拡大することが困難である一方で、完全に集中化されたモーゲージ ステーブルコインは毎年利益を上げています。年を経て徐々に市場を共食いしていきます。結論は明らかです。完全に分散化されたステーブルコインには、効率性とビジネス拡大の点でまったく比類のない利点があります。同じ軌道で競争する安定した製品は、長期的には廃れるだけです。

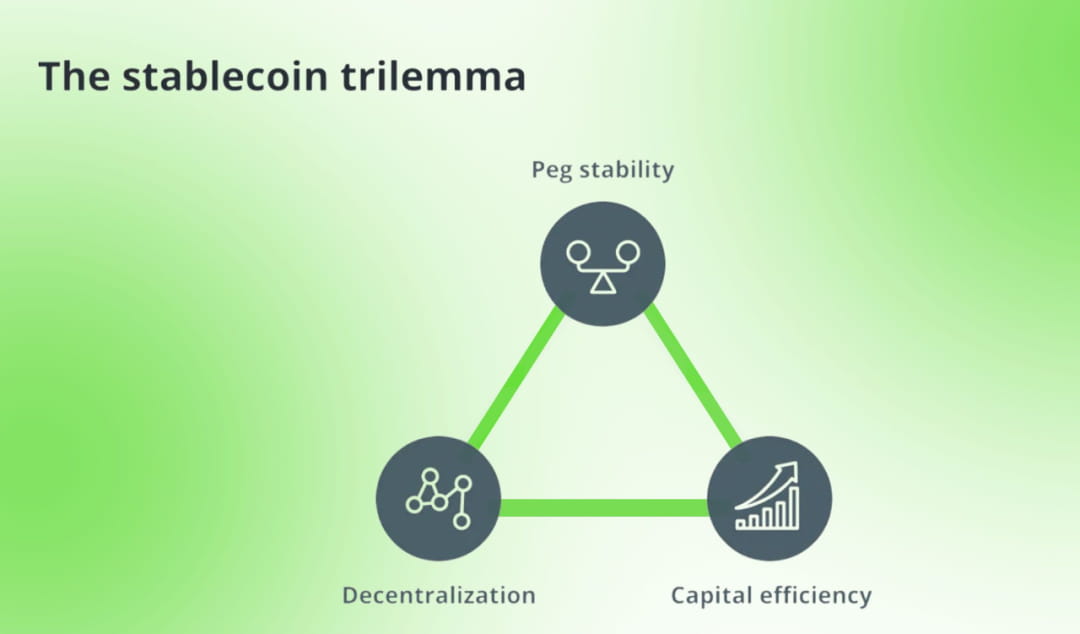

誰かがブロックチェーンの不可能な三角形を模倣し、ステーブルコインのトリレンマを作成しました。過担保ステーブルコイン、集中化ステーブルコイン、アルゴリズムステーブルコインを互いに戦わせます。著者はトークンの鋳造をステーブルコインシステムの境界とし、ステーブルコインの鋳造方法に基づいてステーブルコインを分割する。その資本効率は、ステーブルコインの形成に必要な担保資産にのみ反映されます。

私はステーブルコインのトリレンマの基本的な枠組みに同意します。分散化、セキュリティ、効率性は常に分散化製品の問題点であり、それぞれ分散化、安定性、資本効率というステーブルコインの独自の特性に対応しています。違いは、ステーブルコイン ビジネスとして、通貨の正当性を競い合い、ステーブルコインの利用シーンを拡大することがステーブルコイン プロジェクトが行うべきことであるという点です。資本効率にはこれらのシナリオを含める必要があり、ステーブルコインが取引ペアを補助することが多いのはこのためです。プロジェクトの資本効率を考えるときは、コストと便益を総合的に考慮する必要があります。たとえば、担保として stETH を使用する効率は、ETH を使用するよりも明らかに高くなります。同様に、Curve を使用してステーブルコインの流動性を確立することは、人気の高い取引ペアを見つけて流動性を確立することよりも、人気のない取引ペアで流動性を確立するよりも効率的です。

完全な分散化と安定した軌道

現在、ほとんどのステーブルコインは集中化のリスクに汚染されています。残りのいくつかの分散型ステーブルコイン プロジェクトを見てみましょう。

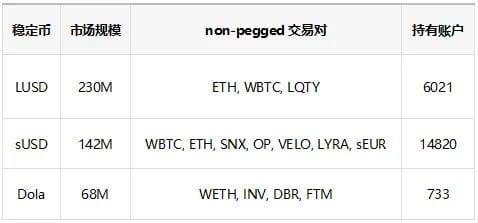

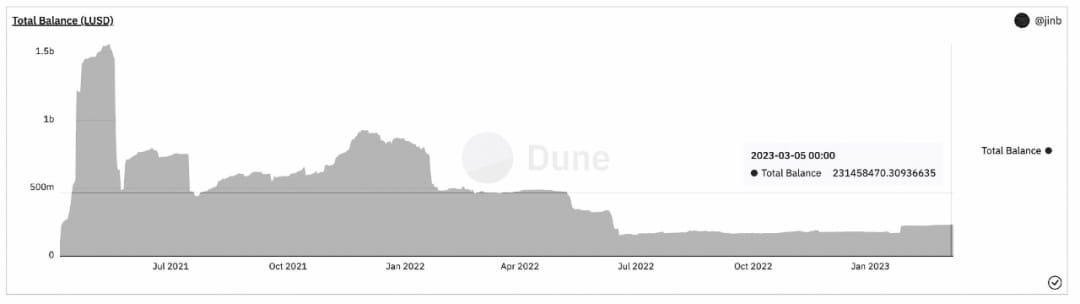

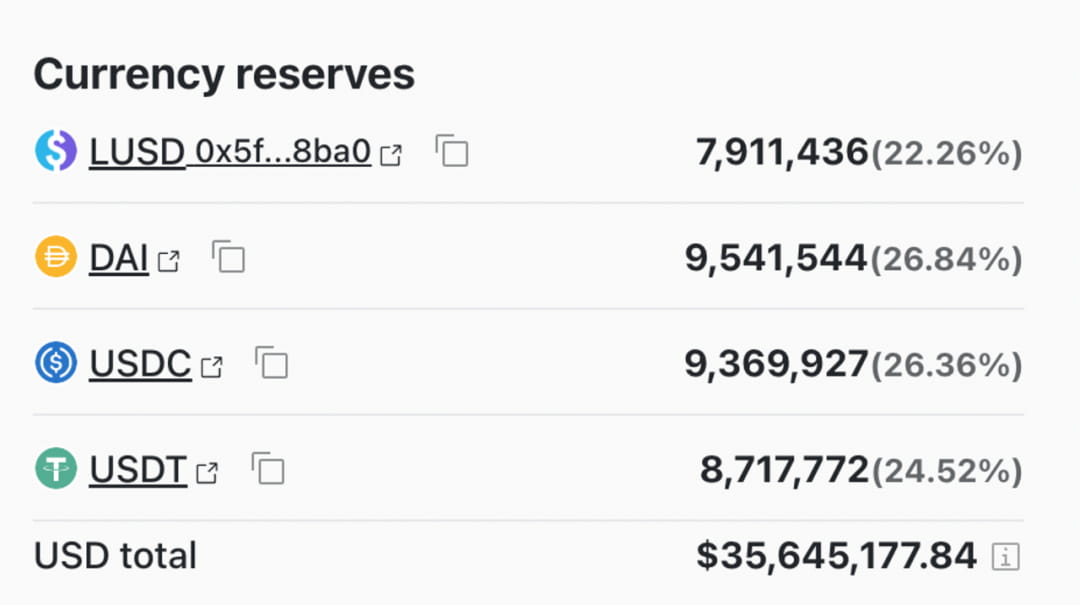

Liquity の担保資産は ETH のみであり、その流動的な取引ペアは WBTC や ETH などの分散型トークンのみをベンチマークとしています。集中的な干渉から完全に隔離されています。清算に関しては、流動性不足によるポジションの埋まりを防ぐため、自動清算プールを通じて清算を完了することを検討している。しかし、流動性は比較的不安定であり、LUSD の流動性に対する制度的なインセンティブが欠けています。プロジェクトは、ステーブルコインの流動性がプロジェクトによって提供される核となる価値であることを理解していません。トークンの配布は完了に近づいていますが(トークンの 91% が発行されています。)、市場規模はまだ独占的な優位性を形成していません。

Liquity の設計のハイライトの 1 つは、LUSD に対する追加需要の創出です。LUSD は超過担保メカニズムであり、住宅ローンが清算されると、LUSD は住宅ローン資産を取得します。 ETH を割引価格でご利用いただけます。過去のデータは、この清算がLUSDのステーカーにとって有益であることを示しています。 LUSD マイニング LQTY と組み合わせることで、LUSD の 66.8% が、取引ペアを通じて他の主流のステーブルコインに変換されるのではなく、住宅ローン プールに組み込まれました。したがって、Curveの取引プールでは、LUSDには他の小型ステーブルコインのような「資産の不均衡」がありません。

Inverse.finance は、ETH と OETH の分散資産を使用して、USD ステーブルコイン DOLA を信用担保として貸し出します。その手法も過剰担保だ。価格安定メカニズムは依然として裁定取引と金利制御に依存している。しかし、inverse.finance によって鋳造された DOLA は依然として USD にペッグされており、これは米ドルの影です。 inverse.finance は、金利決済ツールとして DBR を使用するトークン DBR を特別に設計しました。DBR の価格は、融資 DOLA の金利レベルを反映します。 DBR の出現により、融資戦略がより柔軟かつ変更可能になりました。製品設計における情報開示やディスクロージャーに注意してください。この種の配慮は、多くの場合、優れた大規模プロジェクトに限定されます。

DOLA は、プラットフォーム通貨である INV を取得するために、DOLA の割引をロックする債券モデルを設計しました。

DOLA スケールの変更:

DOLAのデメリットは明らかで、その貸出金利は4.92%と高く、MakerDAOの金利をはるかに上回り、無利子として知られるLUSDよりも高いです。そのため、規模を拡大することが難しい。

RAI は、カスタムインデックスによって固定された鋳造されたステーブルコインです。 RAI は償還率を使用して市場でのステーブルコインの供給を調整し、それによって RAI の価格をシステムが設定する理想的な価格に近づけます。 RAIのアンカー価格は米ドルの影から逃れています。ただし、価格合意形成のコストは非常に高く、十分な規模の効果がなければなりません。安定メカニズムの設計において、市場で一般的に受け入れられている過剰担保メカニズムは採用されておらず、これが RAI の徐々に終焉をもたらしました。しかし、分散型ステーブルコインの急進的な探求者として、ブロックチェーンの世界が集中化によるますます差し迫った脅威に直面した場合、RAIは依然として復活する可能性があります。

06

結論は

要約すると、ステーブルコイントラックは、完全に分散化されていない限り、完全な集中化のリスクに直面します。集中化のリスクに直面するステーブルコイン路線では、USDTとUSDCが主導する集中化されたステーブルコインが市場を支配し、成熟した独占産業構造を形成している。分散型ステーブルコインでは、まず市場シェアが小さく、市場はまだ発展の初期段階にありますが、その道は険しいものですが、希望に満ちています。第二に、分散型ステーブルコインには固有の市場があります。第三に、分散型ステーブルコインには、セグメント化されたトラックで競合他社を阻止するような独占規模の利点がありません。

参考文献:

翻訳:https://vitalik.ca/general/2022/05/25/stable.html

https://www.forbes.com/sites/jeffreydorfman/2017/05/17/bitcoin-is-an-asset-not-a-currency/?sh=73beeba42e5b

https://www.tuoluo.cn/article/detail-10093593.html

https://books.google.la/books?hl=en&lr=&id=wWHvAgAAQBAJ&oi=fnd&pg=PP1&dq=Ancient+Egyptian+Materials+and+Industries&ots=nWxhEHGfAt&sig=cmdQabDZg8xxO_GWoLk8GzOxw5U&redir_esc=y#v=onepage&q=Ancient Egyptian Materials and Industries&f=false

https://foresightnews.pro/article/detail/22514

https://cointelegraph.com/news/circle-discloses-full-breakdown-of-55-7b-usdc-reserves

https://ethresear.ch/t/who-is-the-moses-parting-the-red-sea-in-algo-stablecoin-after-fei-s-dilemma-gyroscope-or-titi/10246

https://docs.liquity.org/faq/stability-pool-and-liquidations

https://news.marsbit.co/20221212213954752574.html

古王国後期の貨幣:古代エジプトで貨幣として使用された粘土トークンの種類と機能の研究